Экономика

Экономика Менеджмент

МенеджментПохожие презентации:

Основные фонды и производственные мощности предприятия

1.

ОБРАЗОВАНИЕbeUSEful in

RESEARCH

EDUCATION

ECONOMICS

MANAGEMENT

BUSINESS

УФИМСКАЯ ВЫСШАЯ ШКОЛА

ЭКОНОМИКИ И УПРАВЛЕНИЯ

UFA SCHOOL OF EXCELLENCE

к.э.н., доцент Шайхутдинова Наталья Александровна

2.

тема: Основные фонды ипроизводственные мощности

предприятия

1.Понятие основных фондов (ОФ)

предприятия, их классификация.

2. Оценка основных фондов.

3.Амортизация ОФ.

4.Показатели эффективности использования

ОФ.

5.Производственная мощность предприятия.

3.

это средства труда, которыемногократно участвуют в

производственном процессе (в

течении длительного периода

времени), сохраняя при этом свою

натуральную форму, постепенно

изнашиваясь, переносят свою

стоимость по частям на вновь

создаваемую продукцию

4.

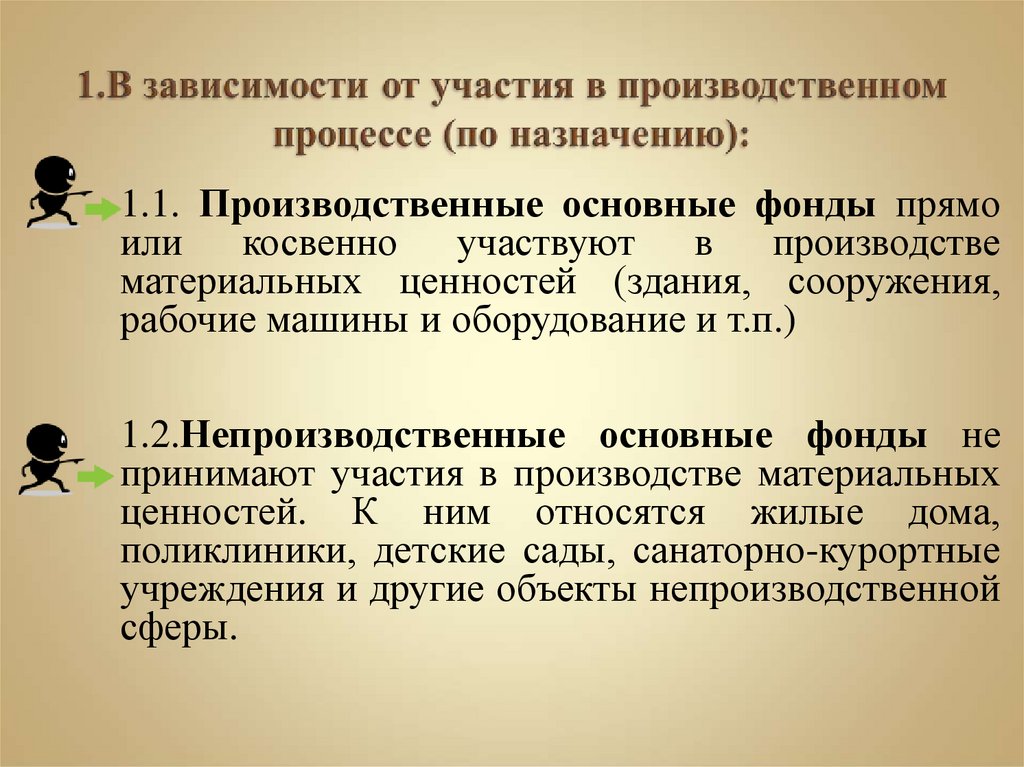

1.1. Производственные основные фонды прямоили косвенно участвуют в производстве

материальных ценностей (здания, сооружения,

рабочие машины и оборудование и т.п.)

1.2.Непроизводственные основные фонды не

принимают участия в производстве материальных

ценностей. К ним относятся жилые дома,

поликлиники, детские сады, санаторно-курортные

учреждения и другие объекты непроизводственной

сферы.

5.

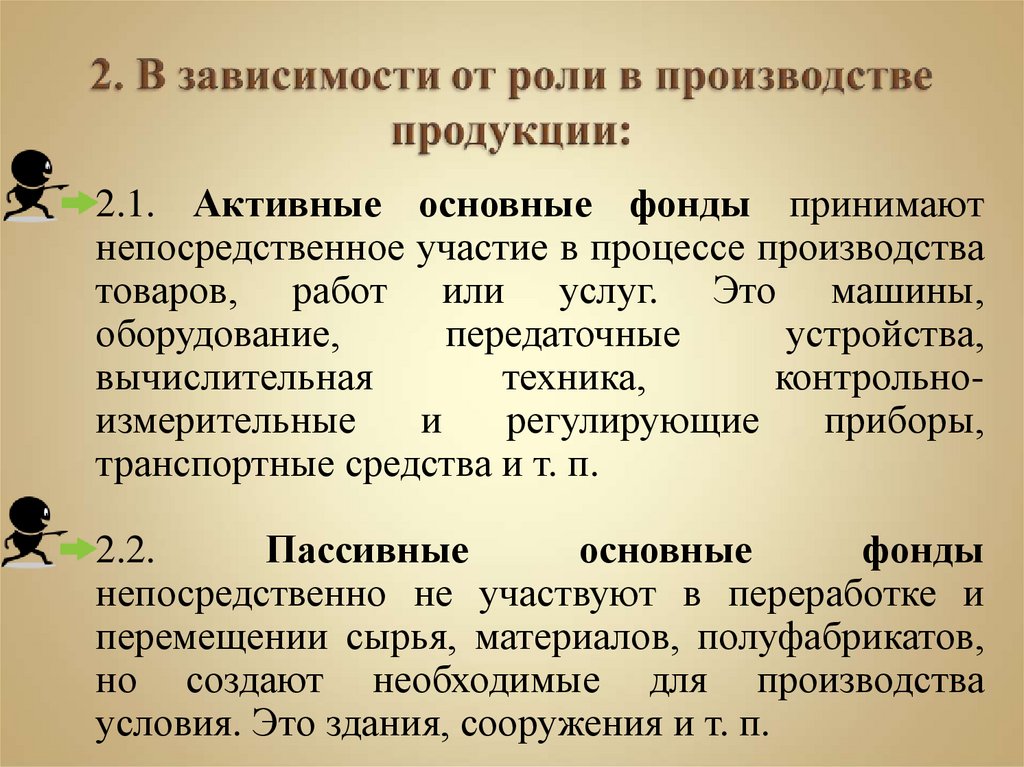

2.1. Активные основные фонды принимаютнепосредственное участие в процессе производства

товаров, работ или услуг. Это машины,

оборудование,

передаточные

устройства,

вычислительная

техника,

контрольноизмерительные

и

регулирующие

приборы,

транспортные средства и т. п.

2.2.

Пассивные

основные

фонды

непосредственно не участвуют в переработке и

перемещении сырья, материалов, полуфабрикатов,

но создают необходимые для производства

условия. Это здания, сооружения и т. п.

6.

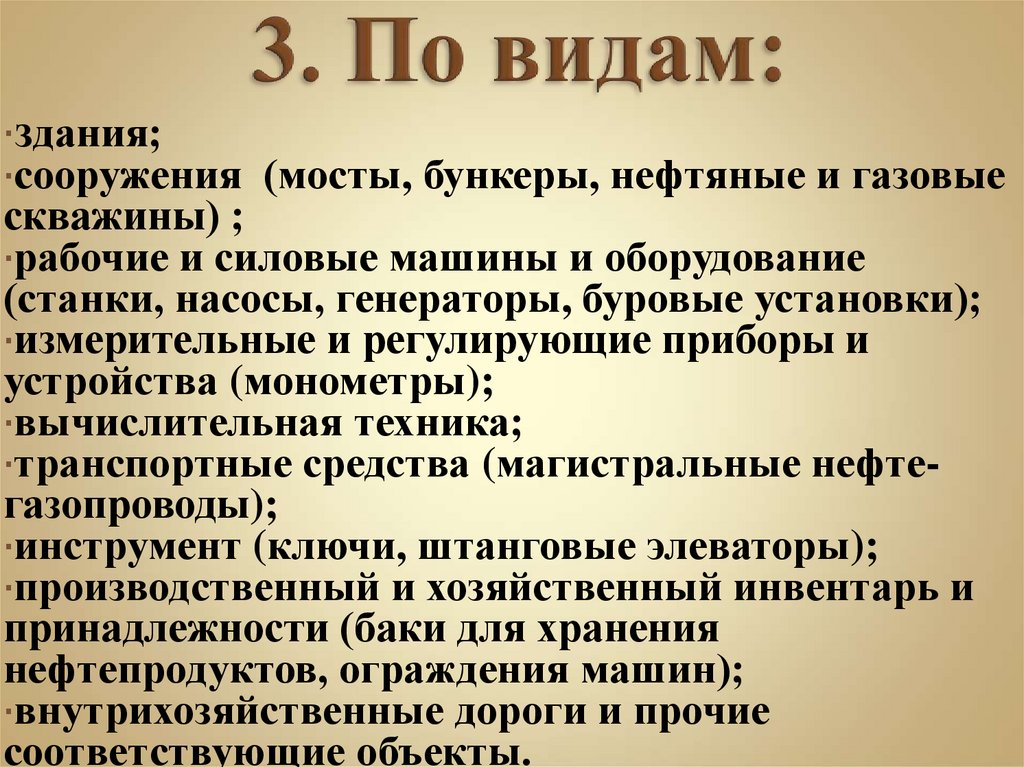

здания;сооружения (мосты, бункеры, нефтяные и газовые

скважины) ;

рабочие и силовые машины и оборудование

(станки, насосы, генераторы, буровые установки);

измерительные и регулирующие приборы и

устройства (монометры);

вычислительная техника;

транспортные средства (магистральные нефтегазопроводы);

инструмент (ключи, штанговые элеваторы);

производственный и хозяйственный инвентарь и

принадлежности (баки для хранения

нефтепродуктов, ограждения машин);

внутрихозяйственные дороги и прочие

соответствующие объекты.

7.

8.

4.1. Принадлежащие организации направе собственности (в том числе и

сданные в аренду).

4.2. Находящиеся у организации в

оперативном

управлении

или

хозяйственном ведении.

4.3. Полученные организацией по

договору аренды.

9.

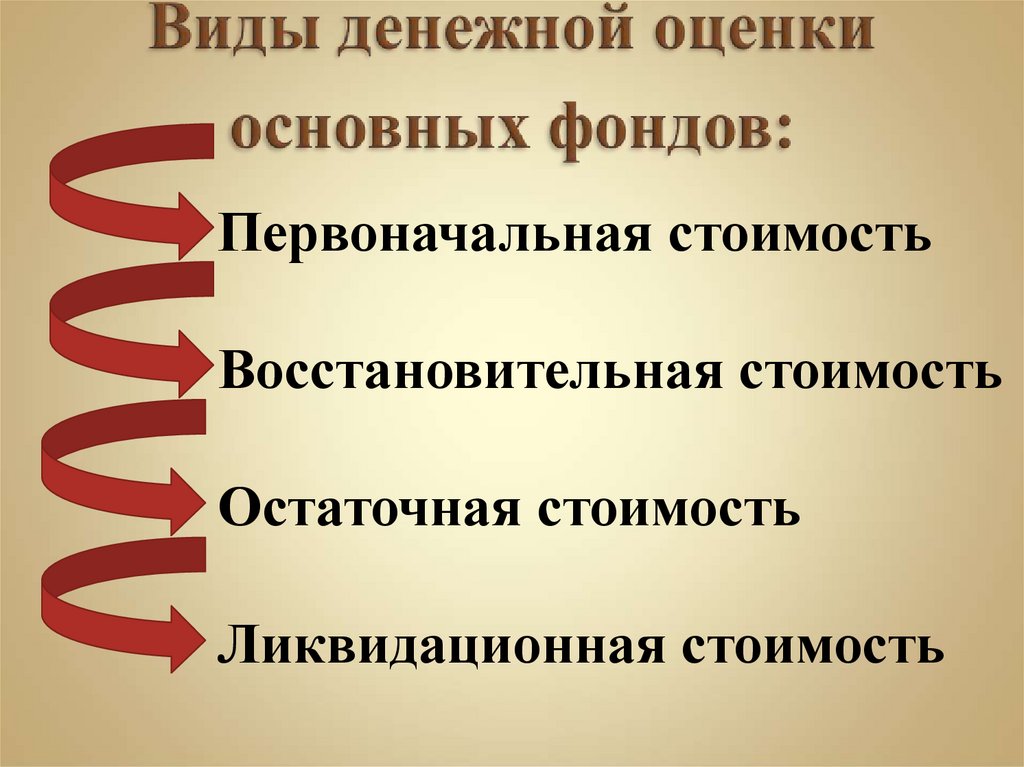

Первоначальная стоимостьВосстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

10.

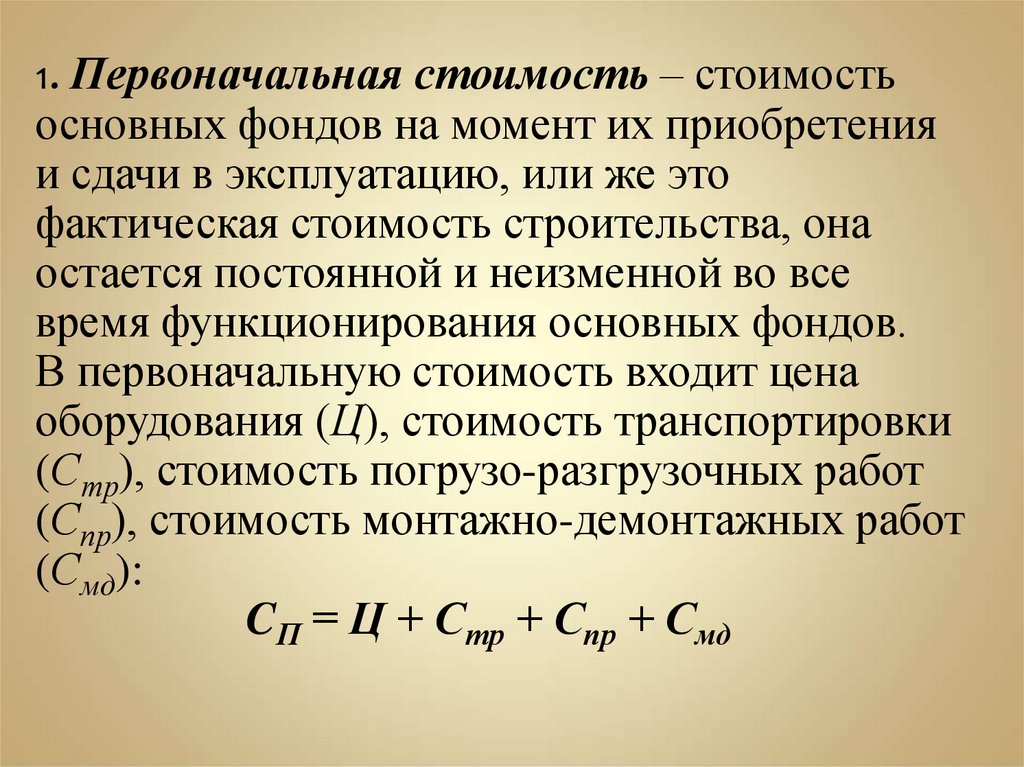

1. Первоначальная стоимость – стоимостьосновных фондов на момент их приобретения

и сдачи в эксплуатацию, или же это

фактическая стоимость строительства, она

остается постоянной и неизменной во все

время функционирования основных фондов.

В первоначальную стоимость входит цена

оборудования (Ц), стоимость транспортировки

(Стр), стоимость погрузо-разгрузочных работ

(Спр), стоимость монтажно-демонтажных работ

(Смд):

CП = Ц + Стр + Спр + Смд

11.

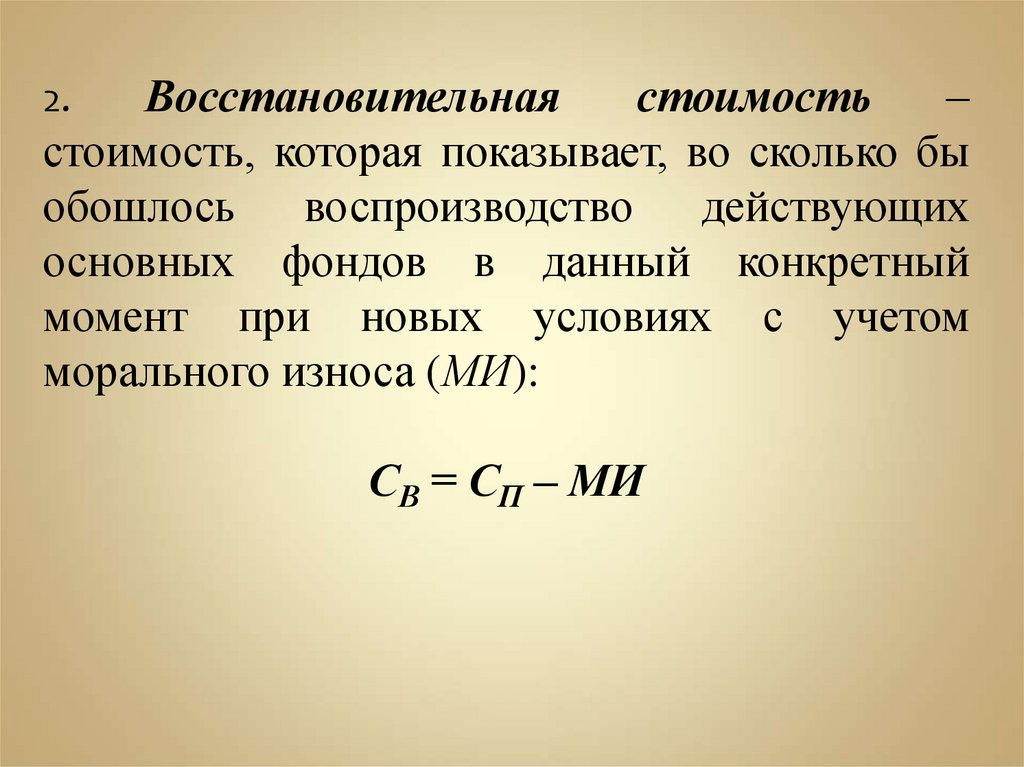

Восстановительнаястоимость

–

стоимость, которая показывает, во сколько бы

обошлось воспроизводство действующих

основных фондов в данный конкретный

момент при новых условиях с учетом

морального износа (МИ):

2.

СВ = СП – МИ

12.

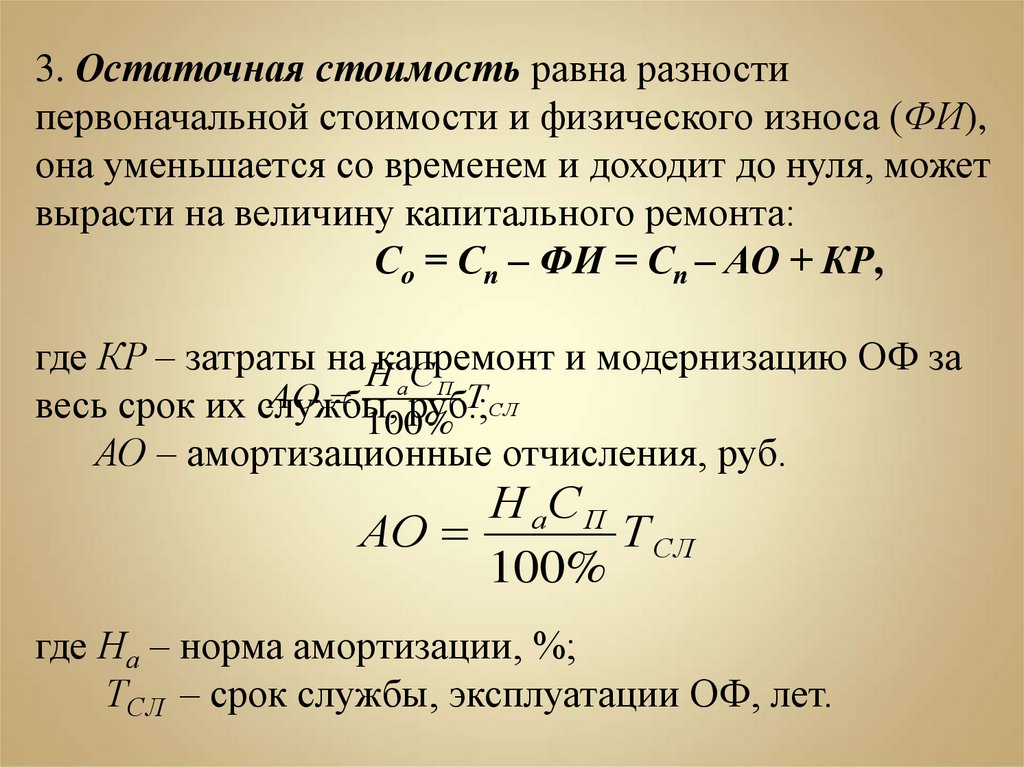

3. Остаточная стоимость равна разностипервоначальной стоимости и физического износа (ФИ),

она уменьшается со временем и доходит до нуля, может

вырасти на величину капитального ремонта:

Со = Сп – ФИ = Сп – АО + КР,

где КР – затраты наНкапремонт

и модернизацию ОФ за

С

а П

АО

Т СЛ

весь срок их службы,

руб.;

100%

АО – амортизационные отчисления, руб.

Н аСП

АО

Т СЛ

100%

где На – норма амортизации, %;

ТСЛ – срок службы, эксплуатации ОФ, лет.

13.

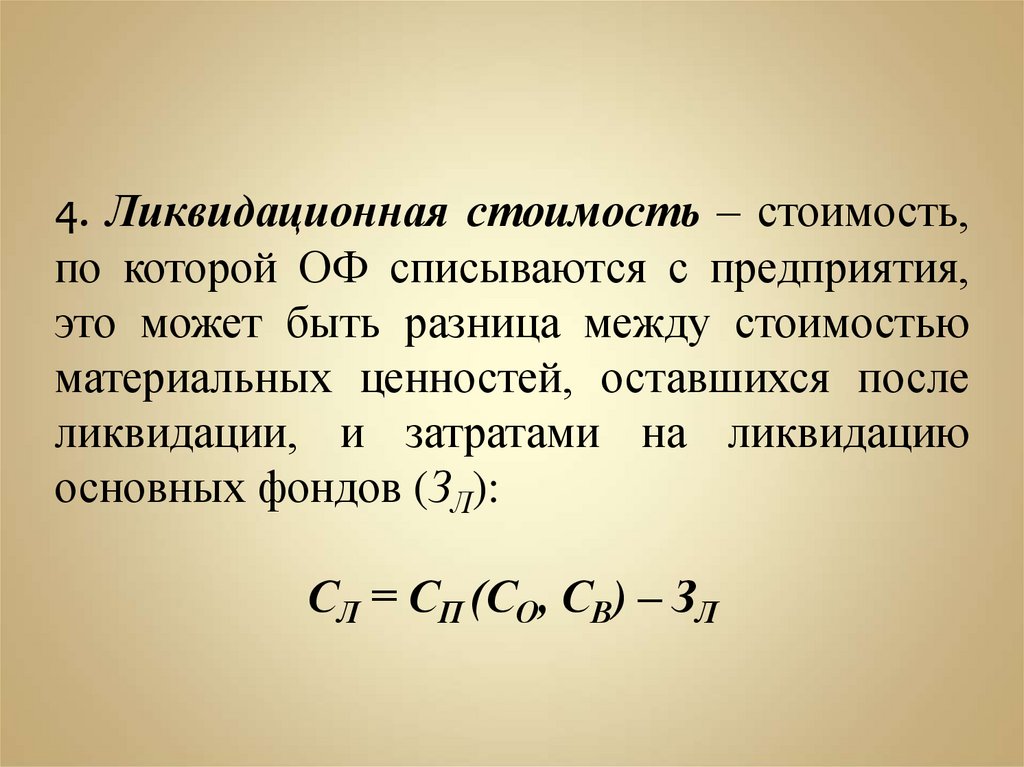

4. Ликвидационная стоимость – стоимость,по которой ОФ списываются с предприятия,

это может быть разница между стоимостью

материальных ценностей, оставшихся после

ликвидации, и затратами на ликвидацию

основных фондов (ЗЛ):

СЛ = СП (СО, СВ) – ЗЛ

14.

это денежное выражение износаобъектов основных средств в

процессе их функционирования.

это процесс перенесения по

частям (по мере физического

износа)

стоимости

объектов

основных

средств

на

произведенный с их помощью

продукт.

15.

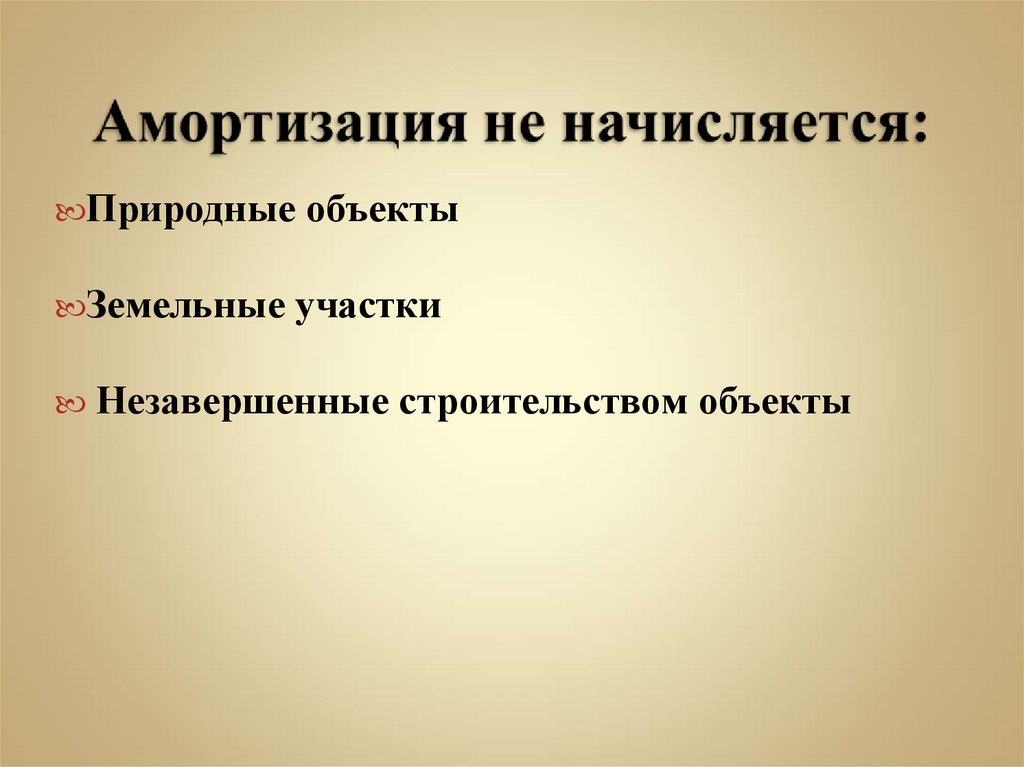

Природные объектыЗемельные участки

Незавершенные строительством объекты

16.

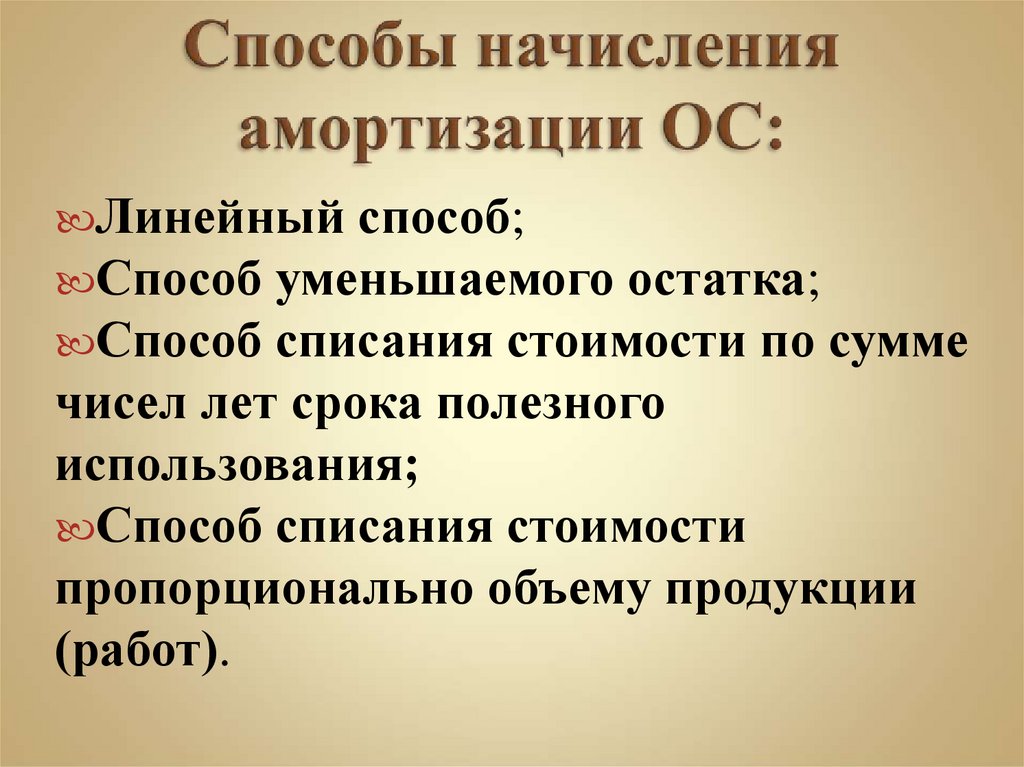

Линейный способ;Способ уменьшаемого остатка;

Способ списания стоимости по сумме

чисел лет срока полезного

использования;

Способ списания стоимости

пропорционально объему продукции

(работ).

17.

Линейныйметод

применяется к зданиям,

сооружениям,

передаточным

устройствам

независимо от сроков ввода в эксплуатацию этих

объектов.

В НГП самым

распространенным методом

начисления амортизации является линейный.

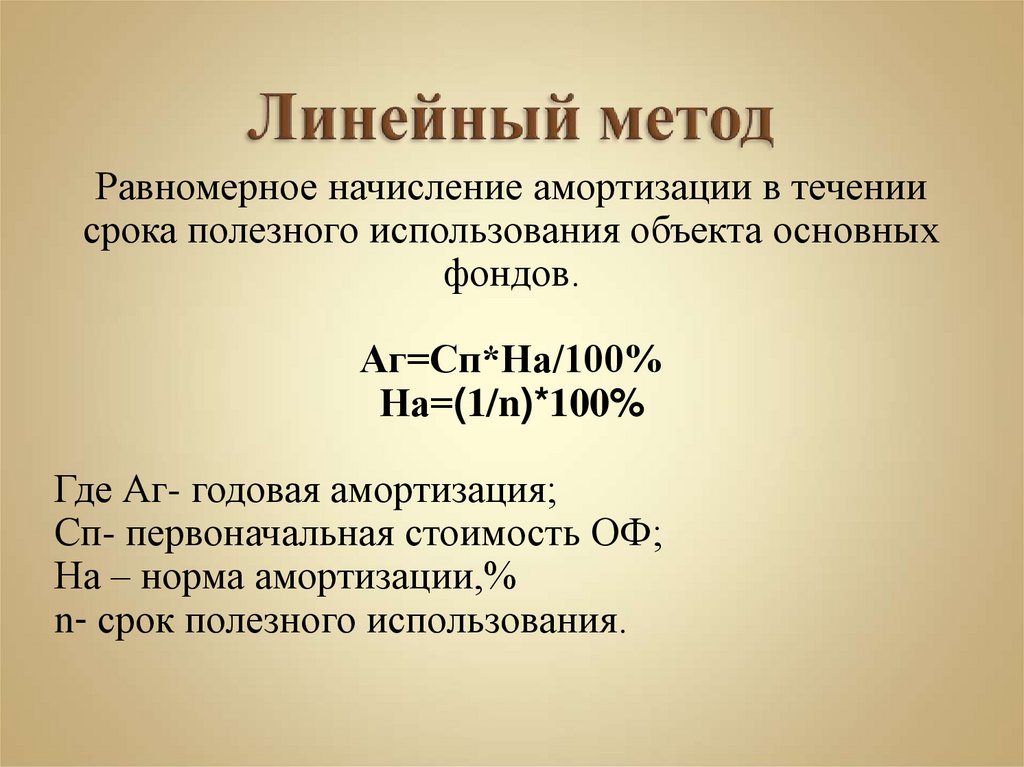

18.

Равномерное начисление амортизации в течениисрока полезного использования объекта основных

фондов.

Аг=Сп*На/100%

На=(1/n)*100%

Где Аг- годовая амортизация;

Сп- первоначальная стоимость ОФ;

На – норма амортизации,%

n- срок полезного использования.

19.

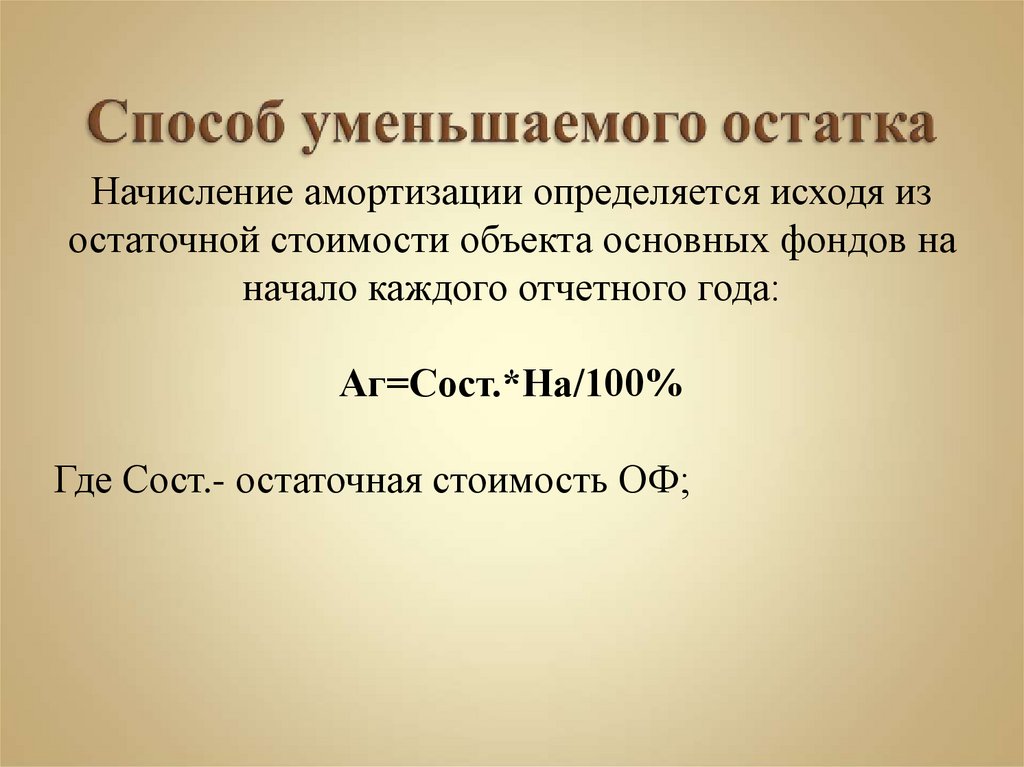

Начисление амортизации определяется исходя изостаточной стоимости объекта основных фондов на

начало каждого отчетного года:

Аг=Сост.*На/100%

Где Сост.- остаточная стоимость ОФ;

20.

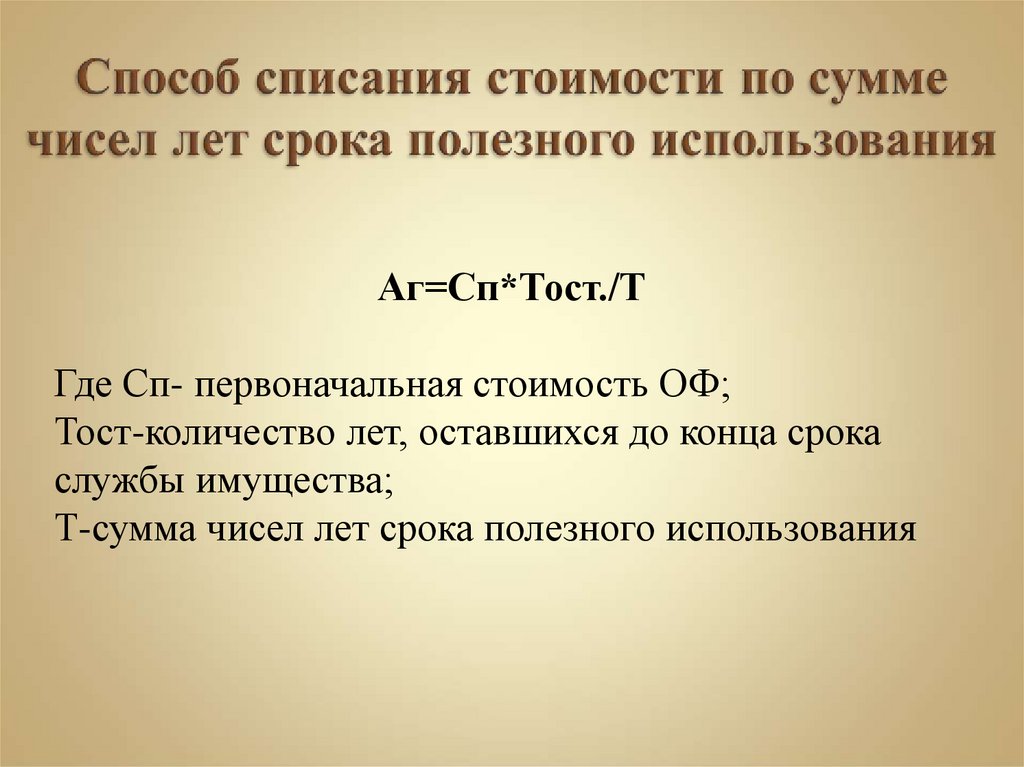

Аг=Сп*Тост./ТГде Сп- первоначальная стоимость ОФ;

Тост-количество лет, оставшихся до конца срока

службы имущества;

Т-сумма чисел лет срока полезного использования

21.

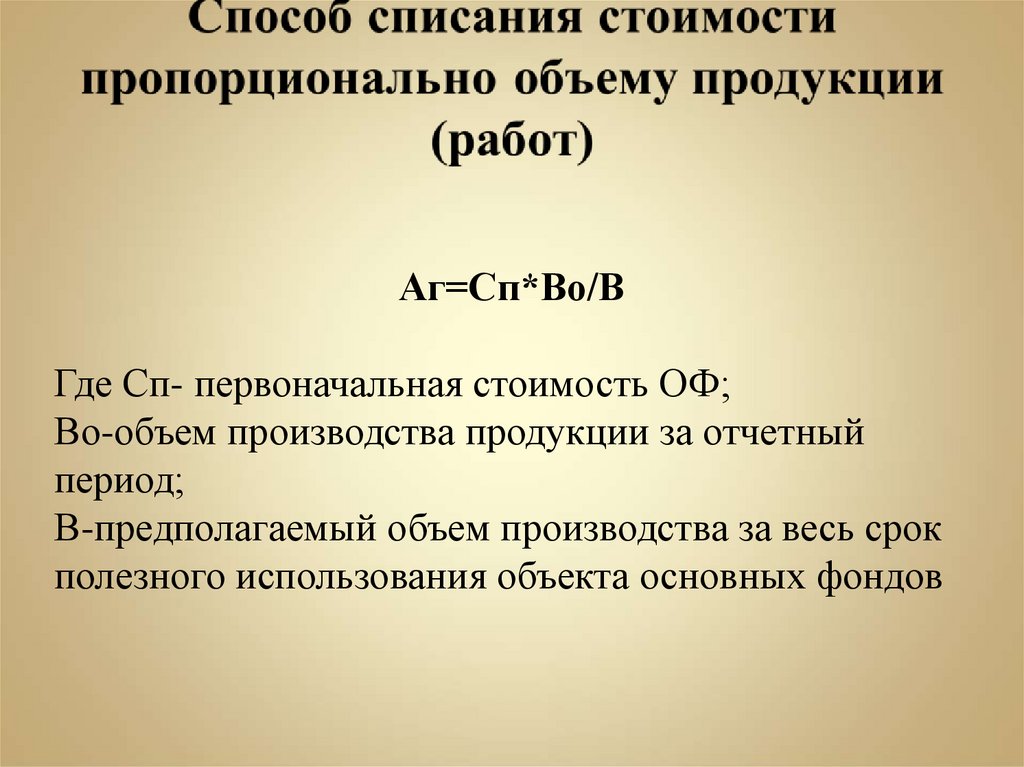

Аг=Сп*Во/ВГде Сп- первоначальная стоимость ОФ;

Во-объем производства продукции за отчетный

период;

В-предполагаемый объем производства за весь срок

полезного использования объекта основных фондов

22.

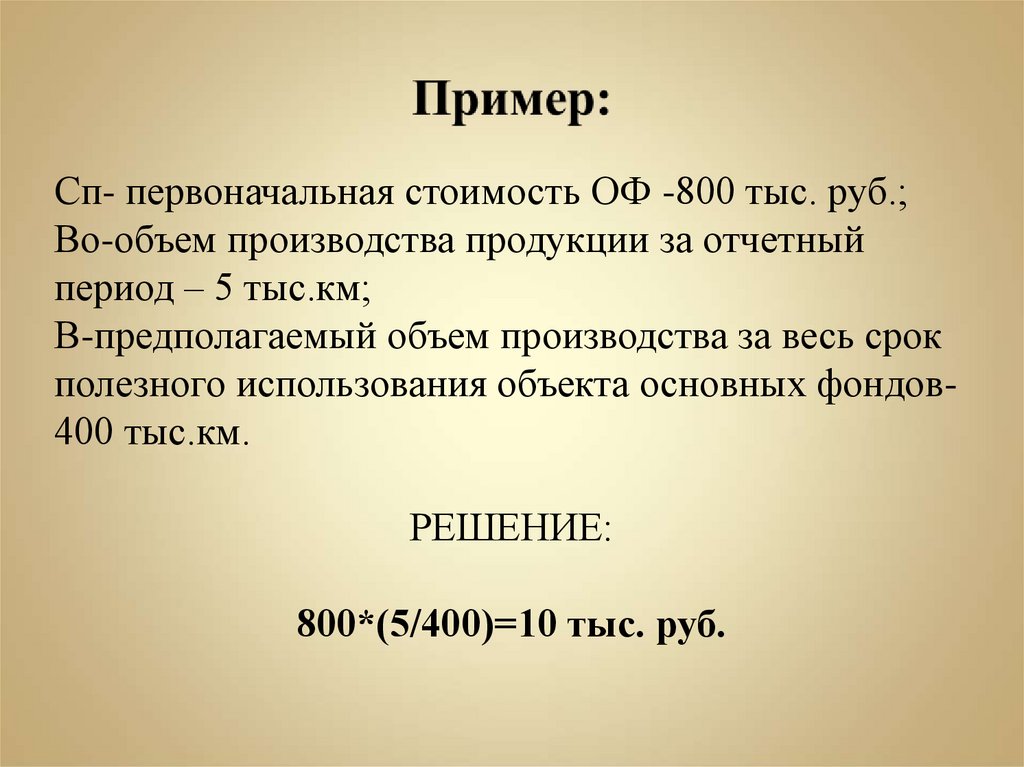

Сп- первоначальная стоимость ОФ -800 тыс. руб.;Во-объем производства продукции за отчетный

период – 5 тыс.км;

В-предполагаемый объем производства за весь срок

полезного использования объекта основных фондов400 тыс.км.

РЕШЕНИЕ:

800*(5/400)=10 тыс. руб.

23.

Амортизационные отчисленияналог на прибыль

налог на имущество

24.

25.

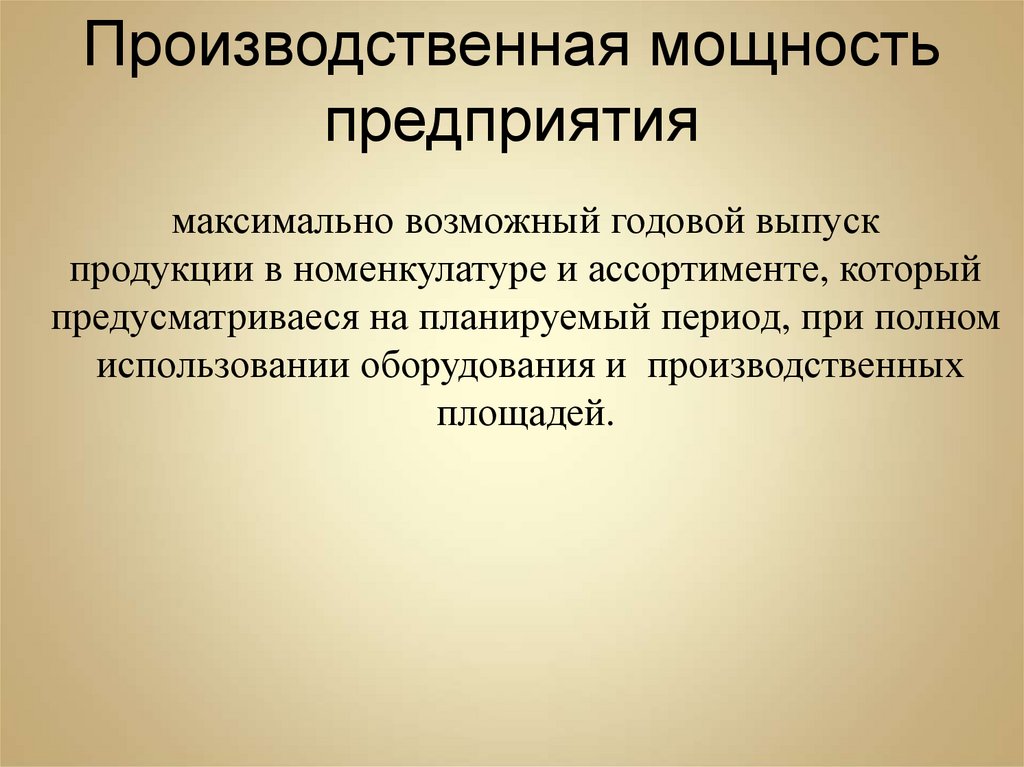

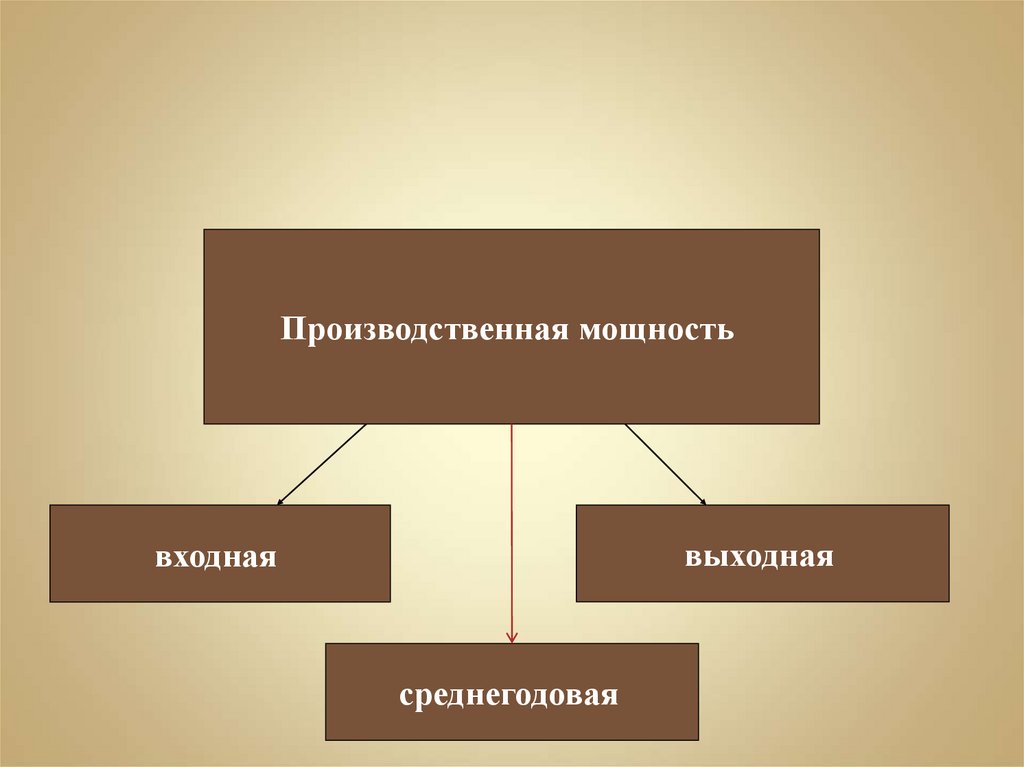

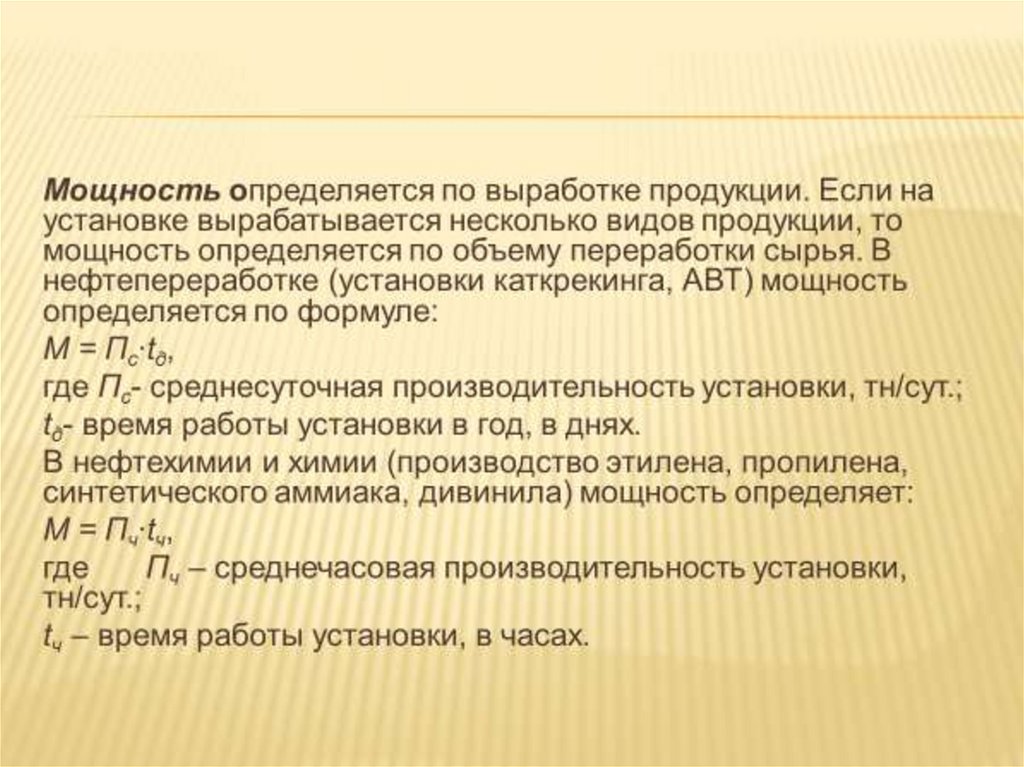

Производственная мощностьпредприятия

максимально возможный годовой выпуск

продукции в номенкулатуре и ассортименте, который

предусматриваеся на планируемый период, при полном

использовании оборудования и производственных

площадей.

26.

Производственная мощностьвыходная

входная

среднегодовая

27.

28.

1.Источники

финансирования

воспроизводства

основных

фондов

предприятия.

2. Лизинг основных фондов.

3.Пути

повышения

использования ОФ.

эффективности