Финансы

ФинансыПохожие презентации:

Расходы, доходы, прибыль организации

1.

Расходы, доходы, прибыльорганизации

2.

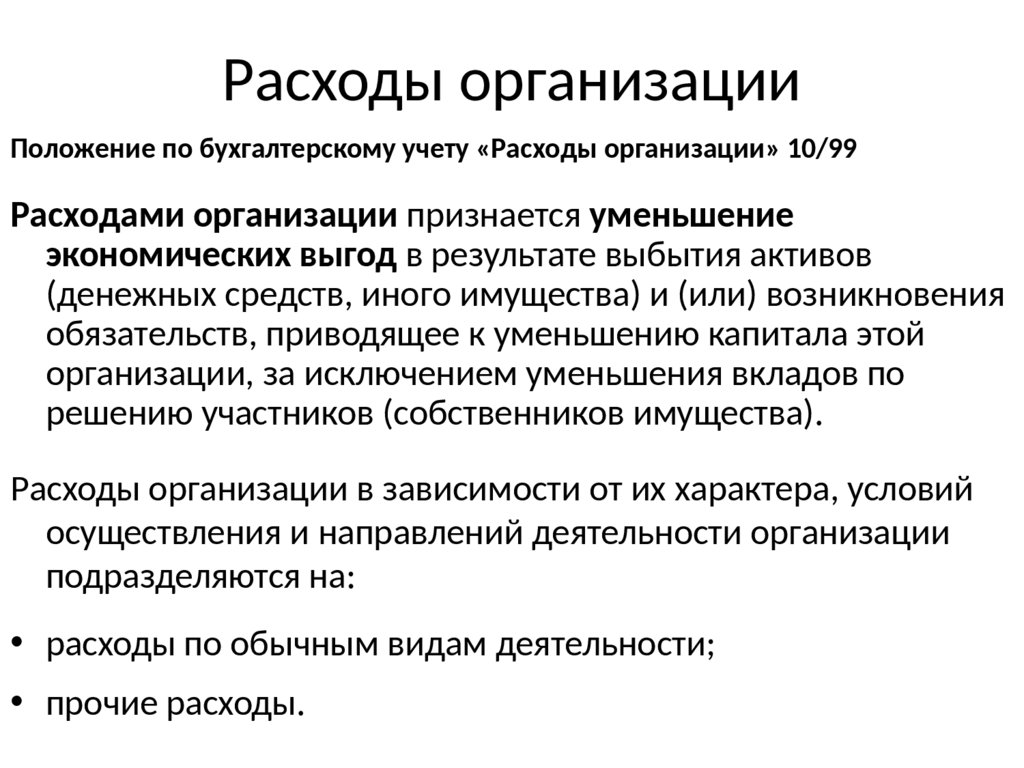

Расходы организацииПоложение по бухгалтерскому учету «Расходы организации» 10/99

Расходами организации признается уменьшение

экономических выгод в результате выбытия активов

(денежных средств, иного имущества) и (или) возникновения

обязательств, приводящее к уменьшению капитала этой

организации, за исключением уменьшения вкладов по

решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий

осуществления и направлений деятельности организации

подразделяются на:

• расходы по обычным видам деятельности;

• прочие расходы.

3.

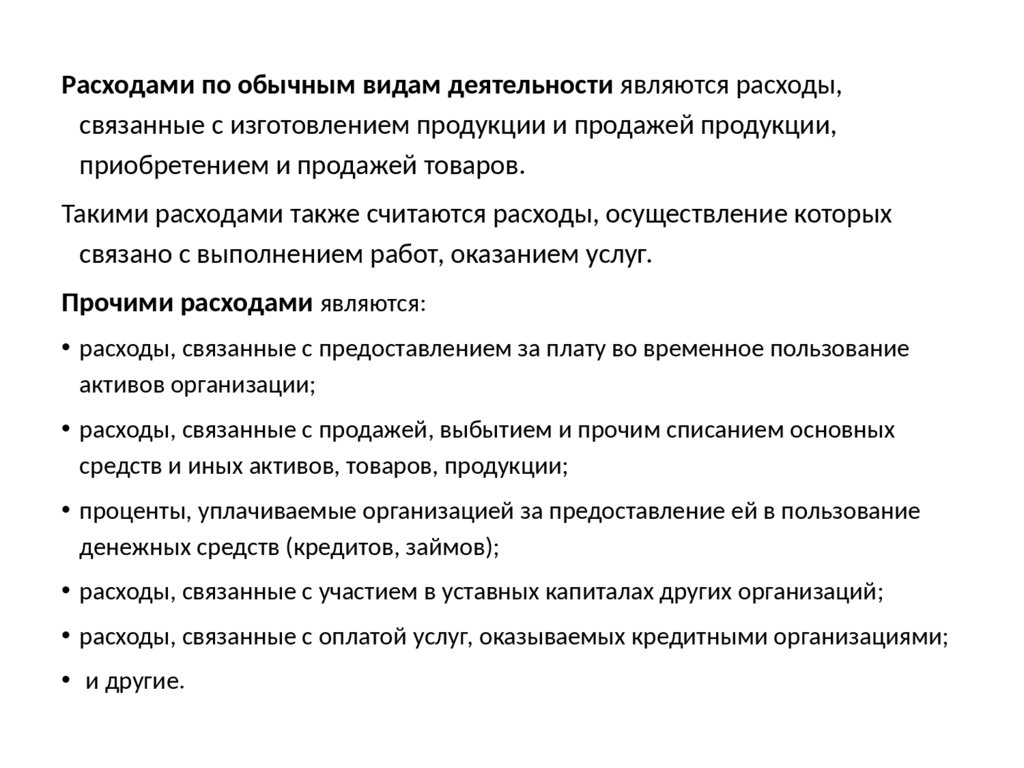

Расходами по обычным видам деятельности являются расходы,связанные с изготовлением продукции и продажей продукции,

приобретением и продажей товаров.

Такими расходами также считаются расходы, осуществление которых

связано с выполнением работ, оказанием услуг.

Прочими расходами являются:

• расходы, связанные с предоставлением за плату во временное пользование

активов организации;

• расходы, связанные с продажей, выбытием и прочим списанием основных

средств и иных активов, товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование

денежных средств (кредитов, займов);

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

• и другие.

4.

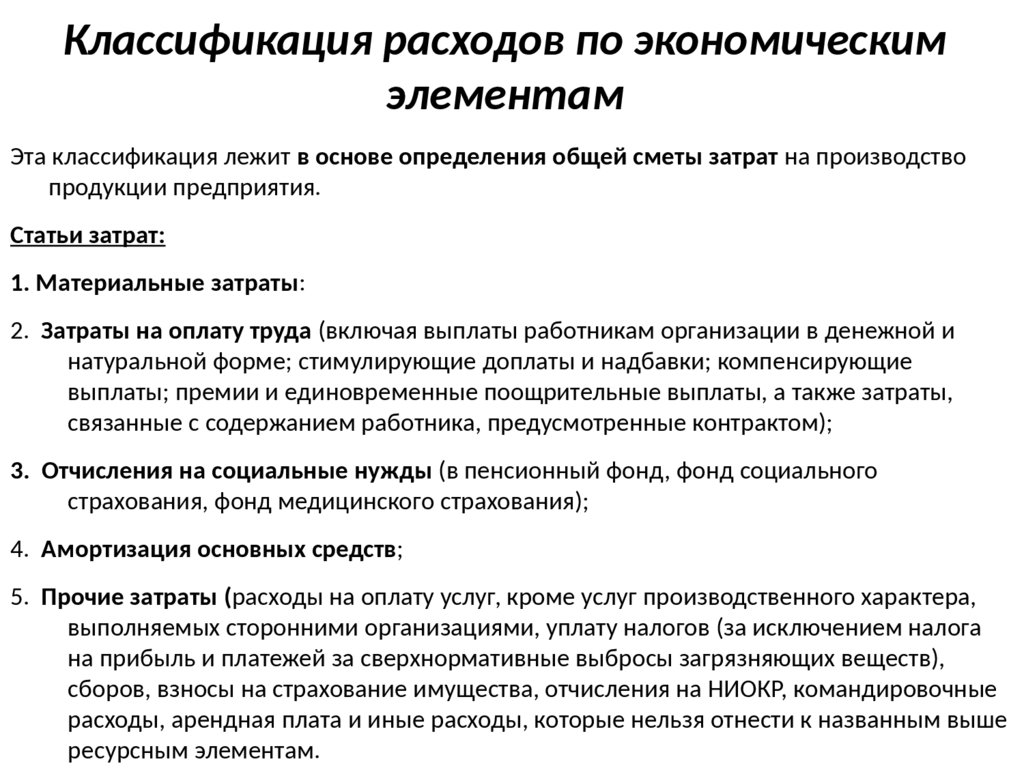

Классификация расходов по экономическимэлементам

Эта классификация лежит в основе определения общей сметы затрат на производство

продукции предприятия.

Статьи затрат:

1. Материальные затраты:

2. Затраты на оплату труда (включая выплаты работникам организации в денежной и

натуральной форме; стимулирующие доплаты и надбавки; компенсирующие

выплаты; премии и единовременные поощрительные выплаты, а также затраты,

связанные с содержанием работника, предусмотренные контрактом);

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального

страхования, фонд медицинского страхования);

4. Амортизация основных средств;

5. Прочие затраты (расходы на оплату услуг, кроме услуг производственного характера,

выполняемых сторонними организациями, уплату налогов (за исключением налога

на прибыль и платежей за сверхнормативные выбросы загрязняющих веществ),

сборов, взносы на страхование имущества, отчисления на НИОКР, командировочные

расходы, арендная плата и иные расходы, которые нельзя отнести к названным выше

ресурсным элементам.

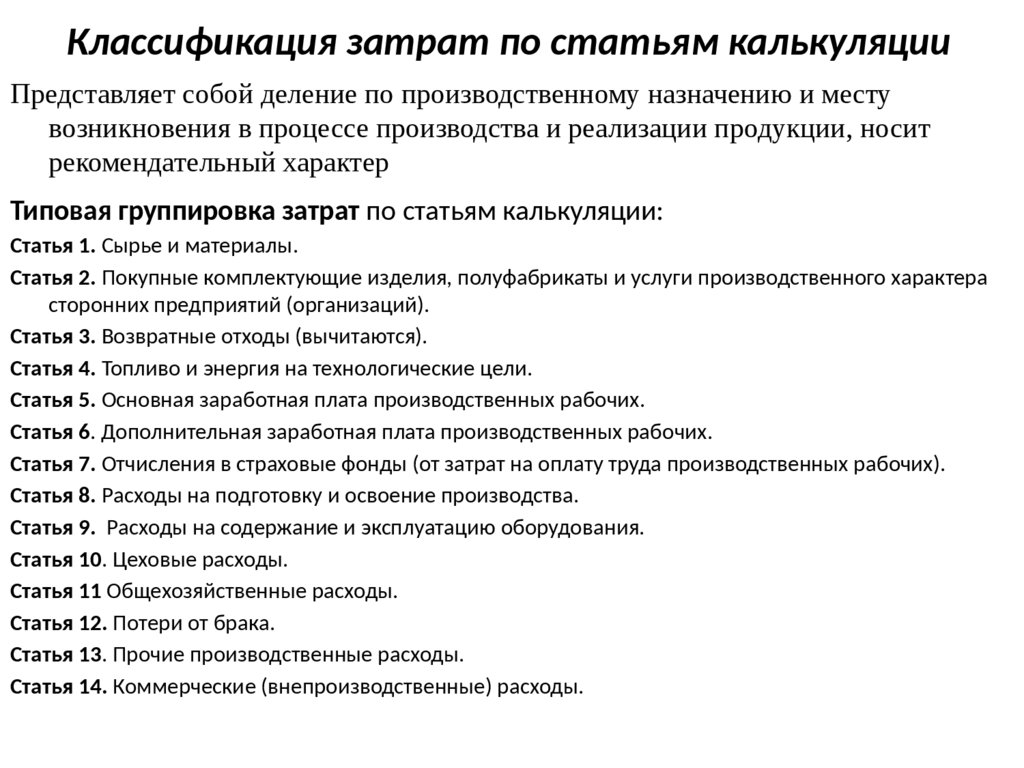

5.

Классификация затрат по статьям калькуляцииПредставляет собой деление по производственному назначению и месту

возникновения в процессе производства и реализации продукции, носит

рекомендательный характер

Типовая группировка затрат по статьям калькуляции:

Статья 1. Сырье и материалы.

Статья 2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера

сторонних предприятий (организаций).

Статья 3. Возвратные отходы (вычитаются).

Статья 4. Топливо и энергия на технологические цели.

Статья 5. Основная заработная плата производственных рабочих.

Статья 6. Дополнительная заработная плата производственных рабочих.

Статья 7. Отчисления в страховые фонды (от затрат на оплату труда производственных рабочих).

Статья 8. Расходы на подготовку и освоение производства.

Статья 9. Расходы на содержание и эксплуатацию оборудования.

Статья 10. Цеховые расходы.

Статья 11 Общехозяйственные расходы.

Статья 12. Потери от брака.

Статья 13. Прочие производственные расходы.

Статья 14. Коммерческие (внепроизводственные) расходы.

6.

Классификация расходов по способу отнесениязатрат на себестоимость продукции

Прямыми расходами называют такие затраты,

которые можно непосредственно отнести к

конкретной единице выпускаемой продукции или

к оказанной услуге.

• Косвенные расходы обусловлены изготовлением

различных видов продукции и включаются в

себестоимость пропорционально показателю,

установленному отраслевой инструкцией по

планированию себестоимости.

7.

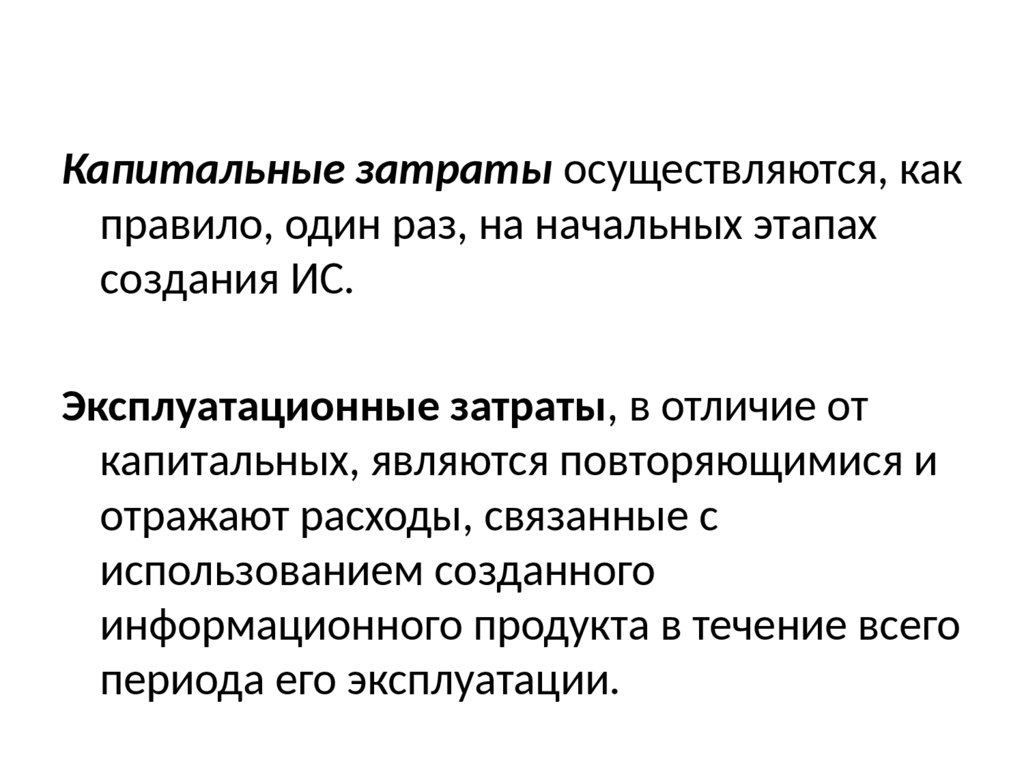

Капитальные затраты осуществляются, какправило, один раз, на начальных этапах

создания ИС.

Эксплуатационные затраты, в отличие от

капитальных, являются повторяющимися и

отражают расходы, связанные с

использованием созданного

информационного продукта в течение всего

периода его эксплуатации.

8.

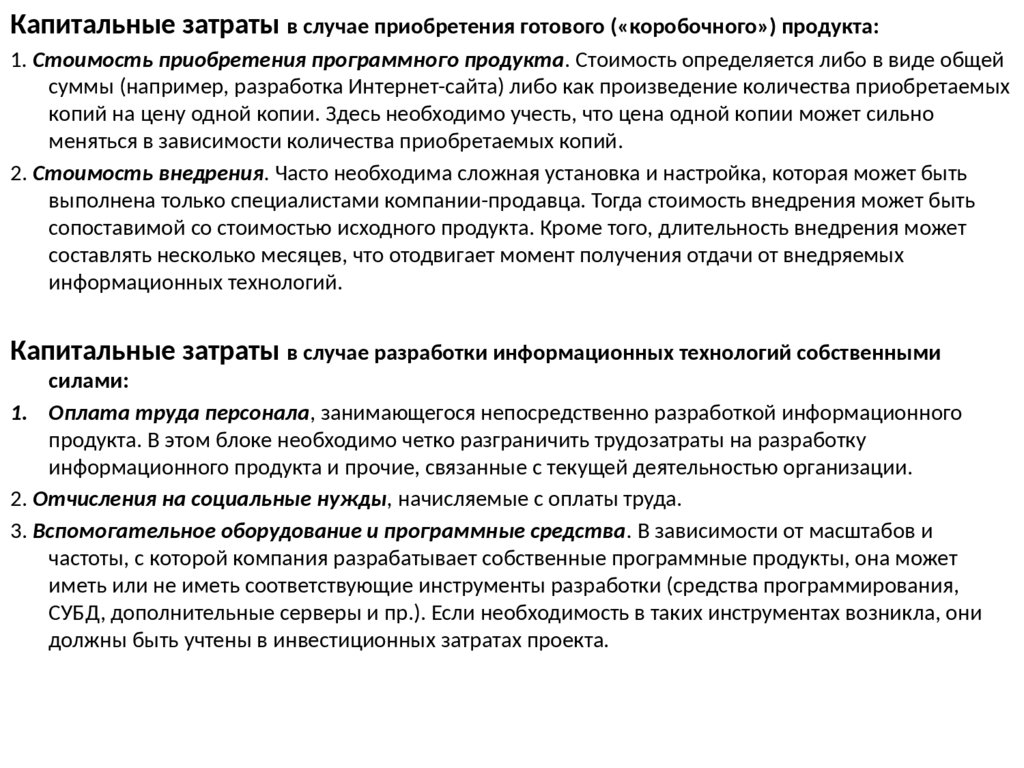

Капитальные затраты в случае приобретения готового («коробочного») продукта:1. Стоимость приобретения программного продукта. Стоимость определяется либо в виде общей

суммы (например, разработка Интернет-сайта) либо как произведение количества приобретаемых

копий на цену одной копии. Здесь необходимо учесть, что цена одной копии может сильно

меняться в зависимости количества приобретаемых копий.

2. Стоимость внедрения. Часто необходима сложная установка и настройка, которая может быть

выполнена только специалистами компании-продавца. Тогда стоимость внедрения может быть

сопоставимой со стоимостью исходного продукта. Кроме того, длительность внедрения может

составлять несколько месяцев, что отодвигает момент получения отдачи от внедряемых

информационных технологий.

Капитальные затраты в случае разработки информационных технологий собственными

силами:

1. Оплата труда персонала, занимающегося непосредственно разработкой информационного

продукта. В этом блоке необходимо четко разграничить трудозатраты на разработку

информационного продукта и прочие, связанные с текущей деятельностью организации.

2. Отчисления на социальные нужды, начисляемые с оплаты труда.

3. Вспомогательное оборудование и программные средства. В зависимости от масштабов и

частоты, с которой компания разрабатывает собственные программные продукты, она может

иметь или не иметь соответствующие инструменты разработки (средства программирования,

СУБД, дополнительные серверы и пр.). Если необходимость в таких инструментах возникла, они

должны быть учтены в инвестиционных затратах проекта.

9.

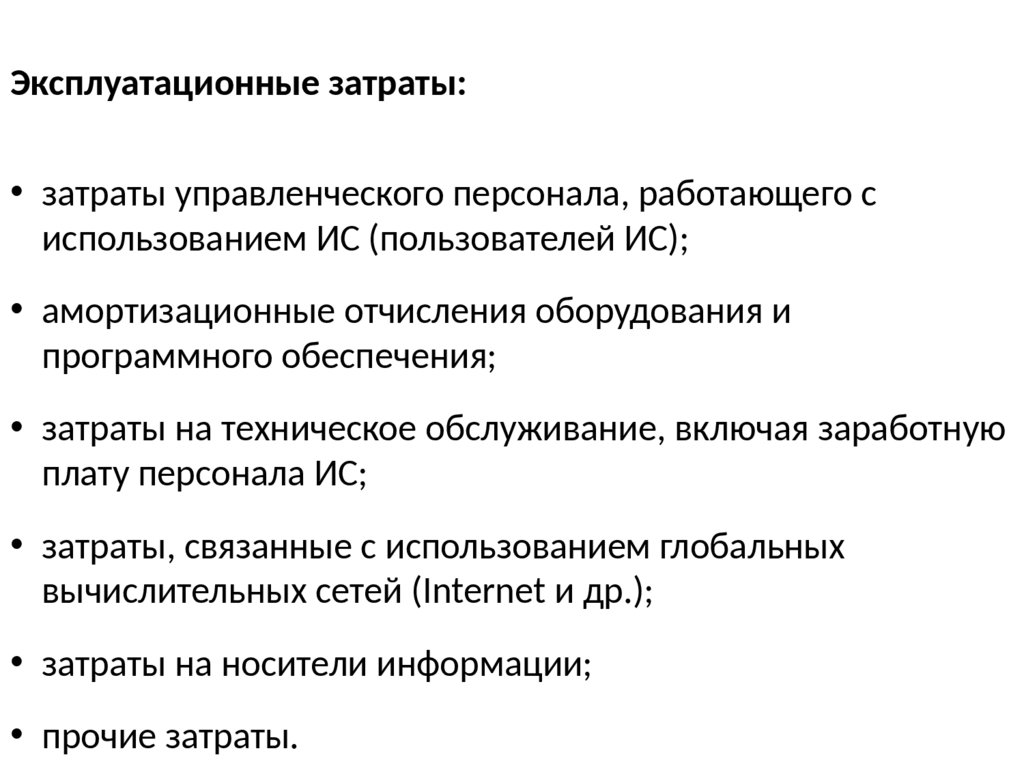

Эксплуатационные затраты:• затраты управленческого персонала, работающего с

использованием ИС (пользователей ИС);

• амортизационные отчисления оборудования и

программного обеспечения;

• затраты на техническое обслуживание, включая заработную

плату персонала ИС;

• затраты, связанные с использованием глобальных

вычислительных сетей (Internet и др.);

• затраты на носители информации;

• прочие затраты.

10.

Доходы организацииПоложение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99):

Доходами организации признается увеличение

экономических выгод в результате поступления

активов (денежных средств, иного имущества) и (или)

погашения обязательств, приводящее к увеличению

капитала этой организации.

11.

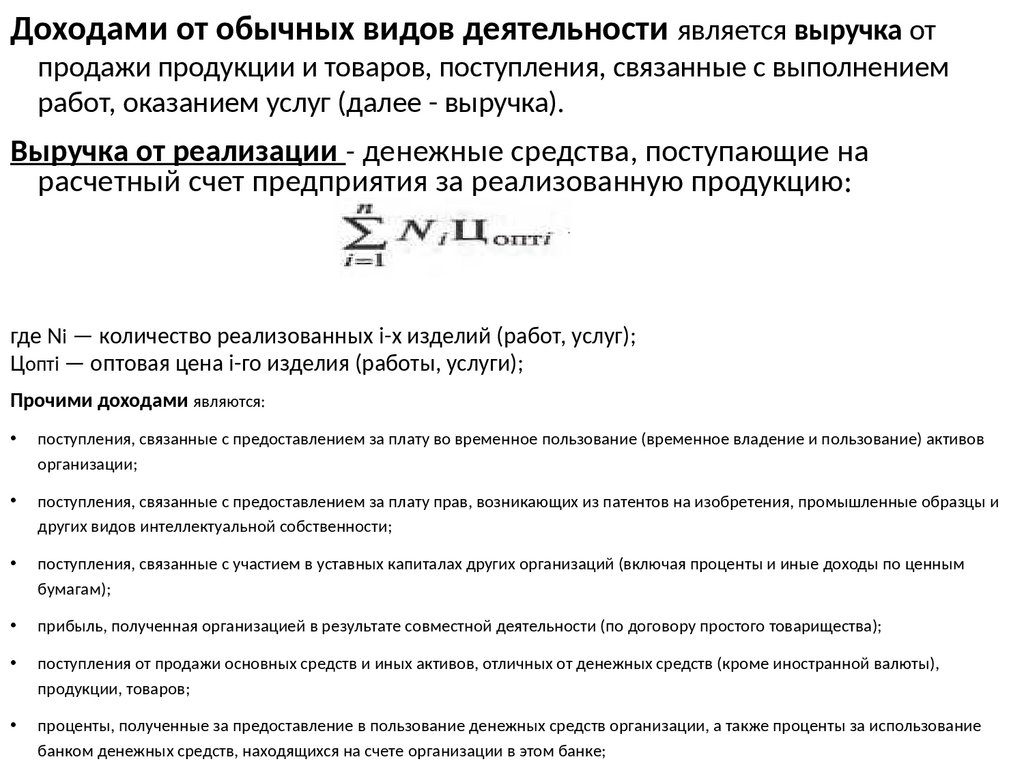

Доходами от обычных видов деятельности является выручка отпродажи продукции и товаров, поступления, связанные с выполнением

работ, оказанием услуг (далее - выручка).

Выручка от реализации - денежные средства, поступающие на

расчетный счет предприятия за реализованную продукцию:

где Ni — количество реализованных i-x изделий (работ, услуг);

Цоптi — оптовая цена i-го изделия (работы, услуги);

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов

организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным

бумагам);

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты),

продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование

банком денежных средств, находящихся на счете организации в этом банке;

12.

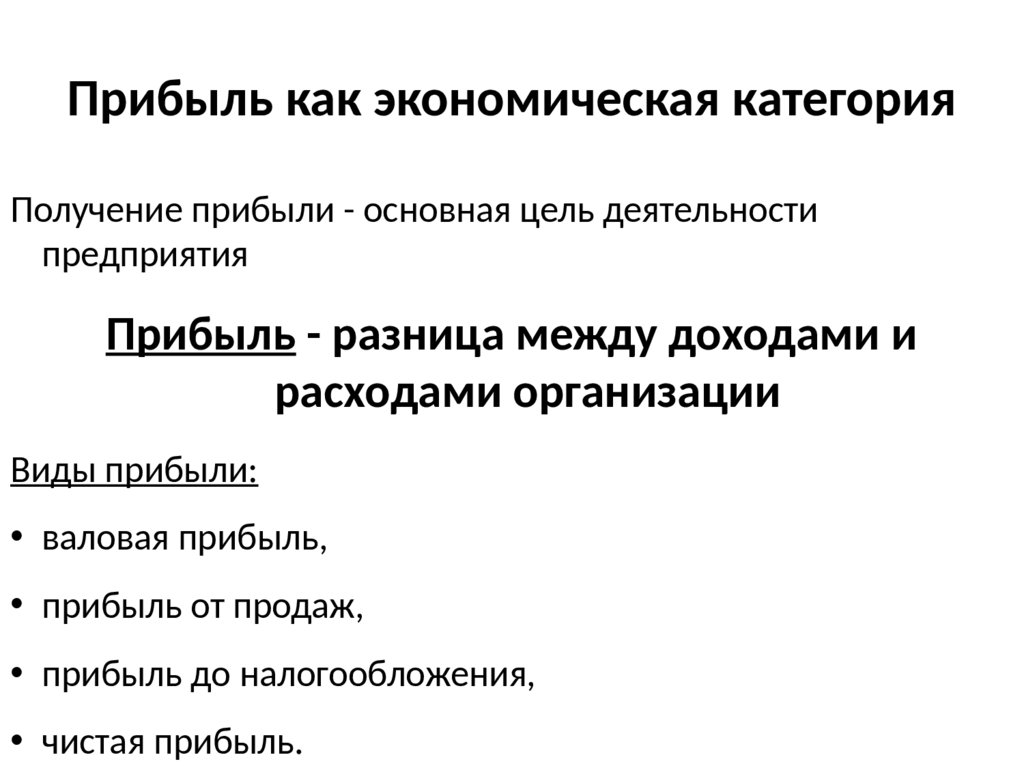

Прибыль как экономическая категорияПолучение прибыли - основная цель деятельности

предприятия

Прибыль - разница между доходами и

расходами организации

Виды прибыли:

• валовая прибыль,

• прибыль от продаж,

• прибыль до налогообложения,

• чистая прибыль.

13.

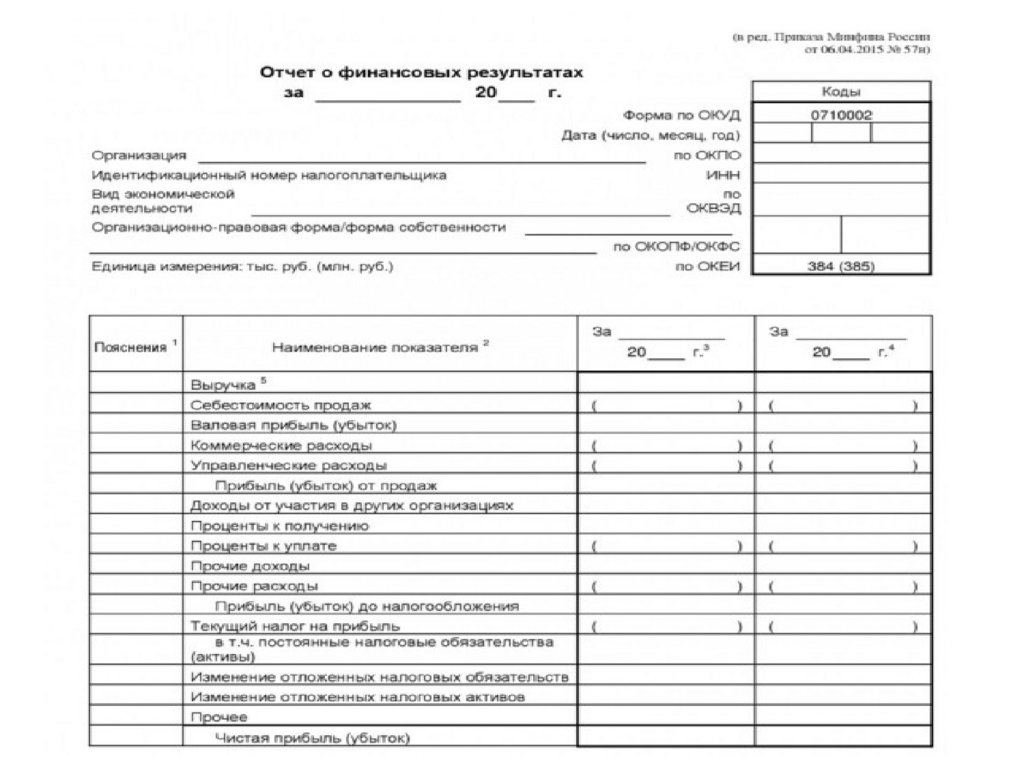

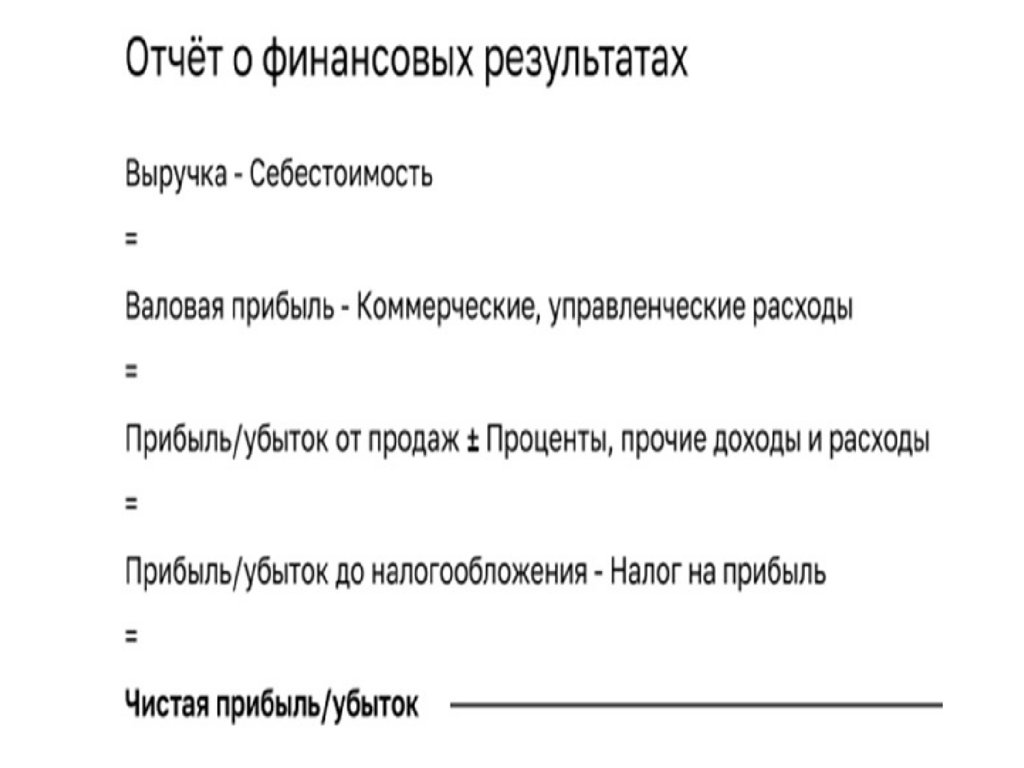

Валовая прибыль = выручка от реализации продукции (товаров,работ, услуг) – себестоимость продукции (товаров, работ, услуг).

Прибыль от продаж = валовая прибыль – коммерческие расходы

– управленческие расходы

Прибыль до налогообложения = прибыль от продаж + прочие

доходы – прочие расходы

Чистая прибыль = прибыль до налогообложения – налог на

прибыль

В соответствии с гл. 25 НК РФ «Налог на прибыль организаций» в

настоящее время ставка налога на прибыль составляет 20%, при этом по

доходам, полученным в виде дивидендов по ценным бумагам,

применяются иные налоговые ставки.

14.

15.

16.

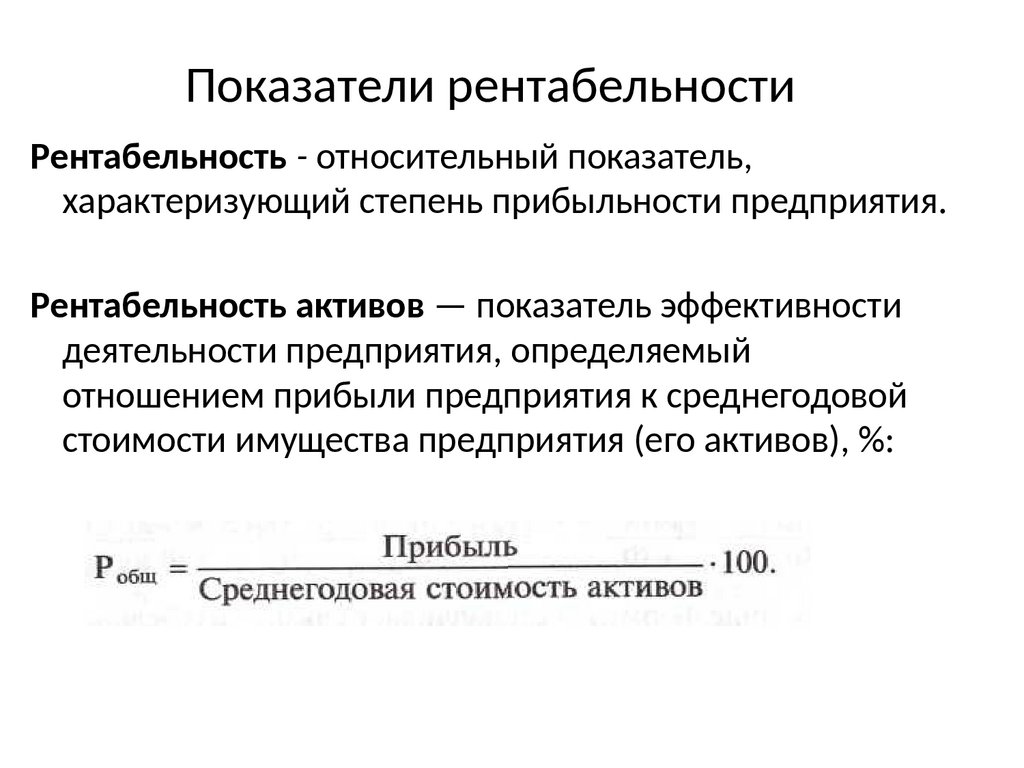

Показатели рентабельностиРентабельность - относительный показатель,

характеризующий степень прибыльности предприятия.

Рентабельность активов — показатель эффективности

деятельности предприятия, определяемый

отношением прибыли предприятия к среднегодовой

стоимости имущества предприятия (его активов), %:

17.

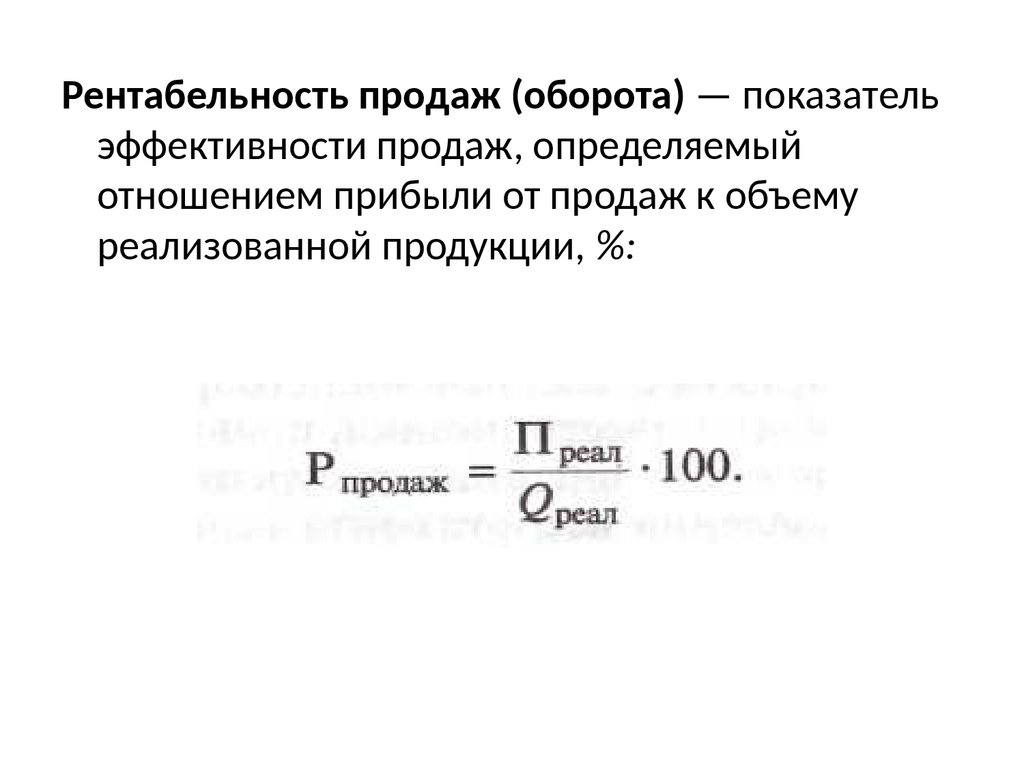

Рентабельность продаж (оборота) — показательэффективности продаж, определяемый

отношением прибыли от продаж к объему

реализованной продукции, %:

18.

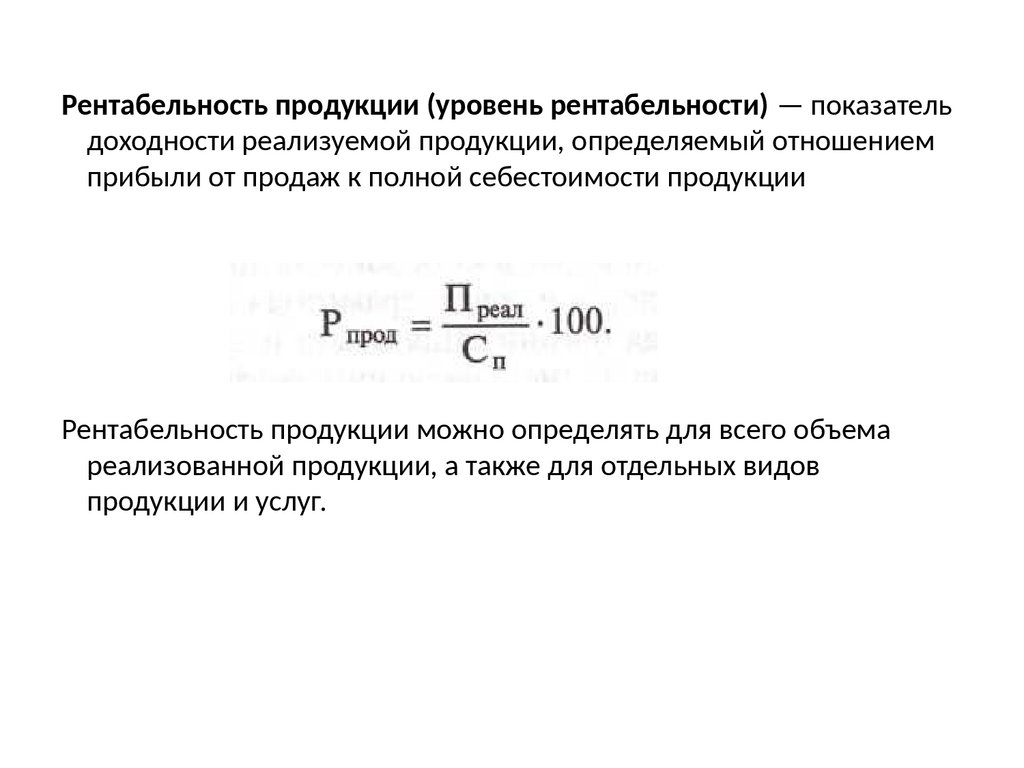

Рентабельность продукции (уровень рентабельности) — показательдоходности реализуемой продукции, определяемый отношением

прибыли от продаж к полной себестоимости продукции

Рентабельность продукции можно определять для всего объема

реализованной продукции, а также для отдельных видов

продукции и услуг.

19.

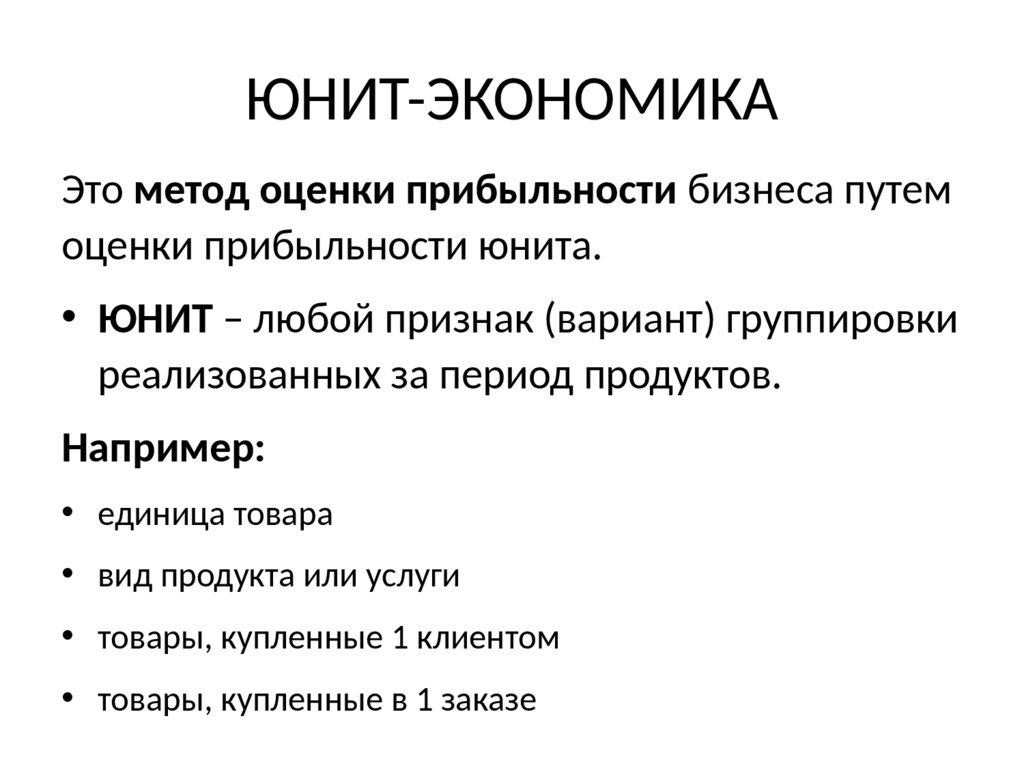

ЮНИТ-ЭКОНОМИКАЭто метод оценки прибыльности бизнеса путем

оценки прибыльности юнита.

• ЮНИТ – любой признак (вариант) группировки

реализованных за период продуктов.

Например:

• единица товара

• вид продукта или услуги

• товары, купленные 1 клиентом

• товары, купленные в 1 заказе

20.

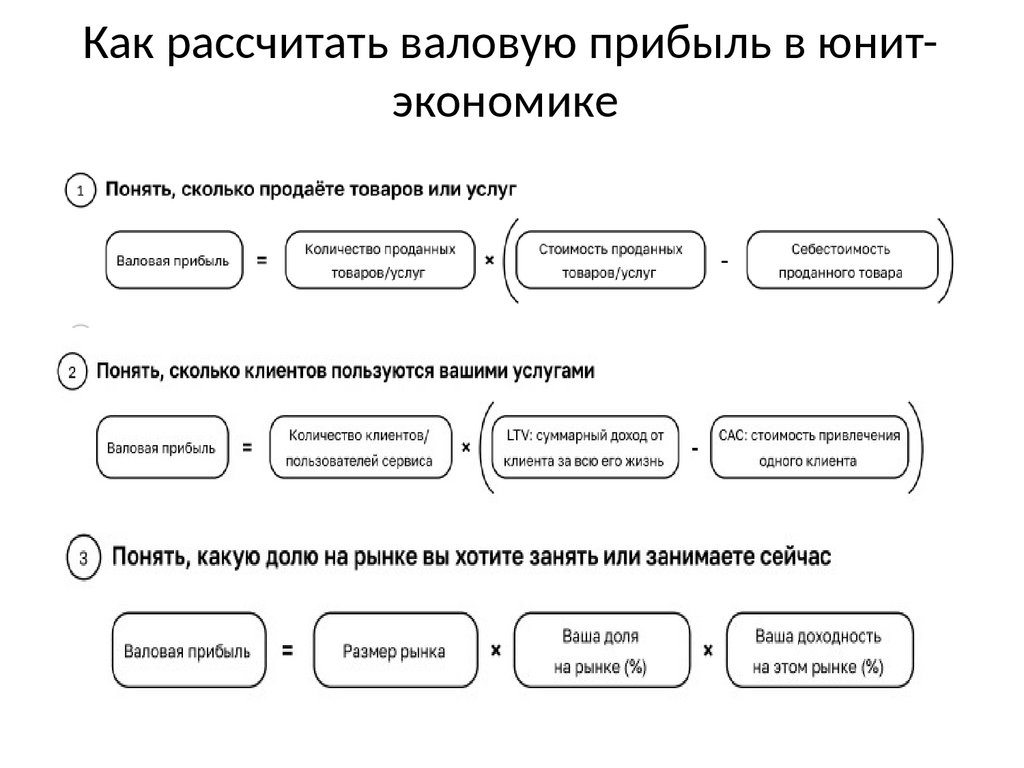

Валовая прибыль в юнит-экономикеДля чего анализируем:

Позволяет понять, сколько проект

зарабатывает с каждого клиента, продукта

или направления.

Основные показатели:

• Доход в рублях по каждому продукту или

клиенту

• Расход по каждому продукту или клиенту

21.

22.

Как рассчитать валовую прибыль в юнитэкономике23.

24.

Методика оценки экономическойэффективности проекта

25.

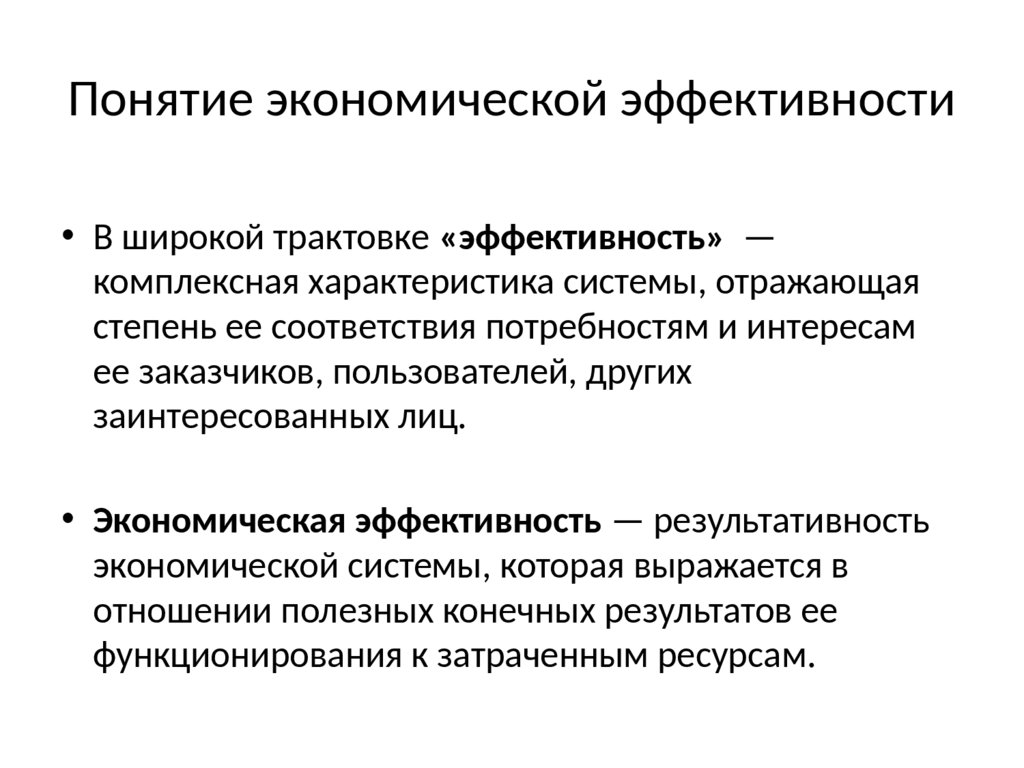

Понятие экономической эффективности• В широкой трактовке «эффективность» —

комплексная характеристика системы, отражающая

степень ее соответствия потребностям и интересам

ее заказчиков, пользователей, других

заинтересованных лиц.

• Экономическая эффективность — результативность

экономической системы, которая выражается в

отношении полезных конечных результатов ее

функционирования к затраченным ресурсам.

26.

Типовая схема оценки экономическойэффективности проекта

• Определение затратной части проекта,

включая оценку капитальных и

эксплуатационных затрат.

• Определение эффектов (выгод).

• Расчет показателей эффективности проекта.

27.

Определение эффектов проектаМожно выделить два типа информационных

технологий:

• информационные технологии, непосредственно

влияющие на финансовый результат компании;

• информационные технологии, влияющие на

общую эффективность и конкурентоспособность

компании.

28.

Доходы от проекта для информационных технологий первого типа,как правило, связаны с экономией по отдельным статьям затрат.

При внедрении таких информационных продуктов, как

бухгалтерские комплексы, программы управления складскими

запасами, ERP-системы основными статьями получения эффекта

будут следующие:

• уменьшение фонда оплаты труда за счет автоматизации;

• уменьшение среднего уровня товарных запасов;

• снижение величины дебиторской задолженности;

• ускорение процедуры закупки сырья и материалов и отгрузки

продукции;

• ускорение оборачиваемости оборотных активов;

• снижение процента брака и пр.

29.

При внедрении технологий второго типа – Интернет-сайтов, Интернетмагазинов, программ финансового и маркетингового анализа, CRMпрограмм – эффект от внедрения может быть связан со следующимистатьями:

• повышение качества принимаемых управленческих решений (снижение

риска принятия ошибочных решений);

• привлечение большего количества потенциальных клиентов;

• повышение уровня удовлетворенности и лояльности существующих

клиентов;

• повышение эффективности работы с клиентами;

• повышение уровня контроля за материальными, финансовыми и

человеческими ресурсами и пр.

Когда сложно определить точное числовое значение эффекта, можно

использовать вероятностный подход, или же оценить эффект экспертным

путем.

30.

Показатели экономической эффективностипроекта

• Чистая приведенная стоимость (NPV) или

чистая дисконтированная стоимость, чистый

дисконтированный доход.

• Внутренняя норма доходности инвестиций

(IRR).

• Срок окупаемости инвестиций (Payback

Period, PP)

• Дисконтированный срок окупаемости (DPP)

31.

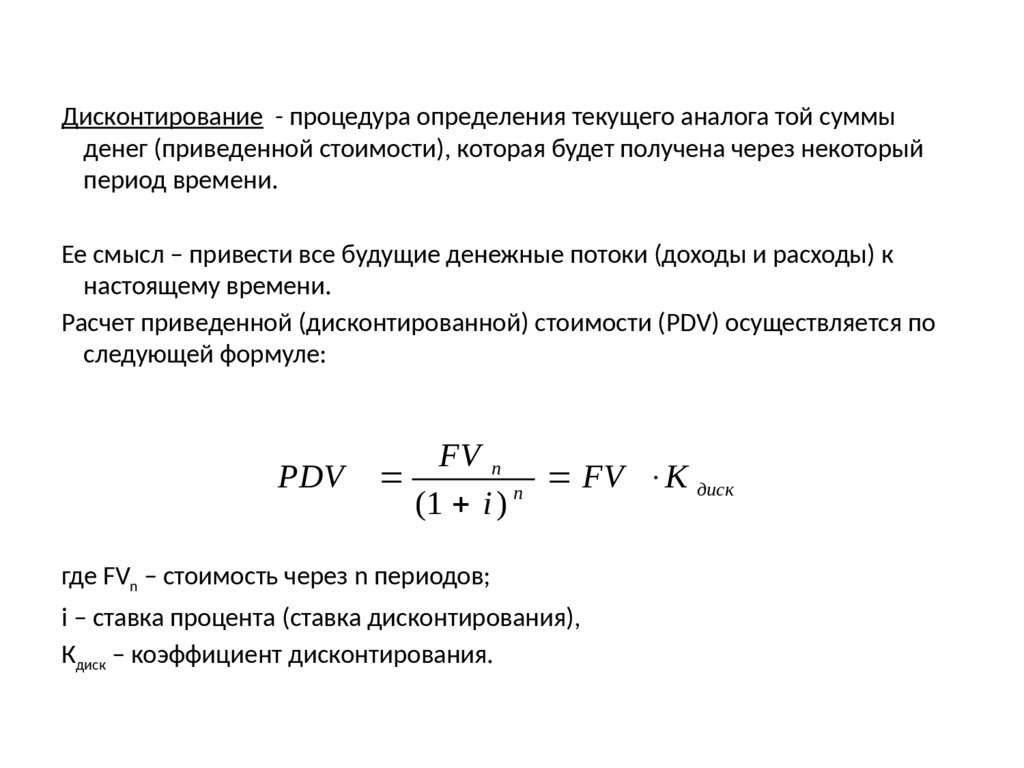

Дисконтирование - процедура определения текущего аналога той суммыденег (приведенной стоимости), которая будет получена через некоторый

период времени.

Ее смысл – привести все будущие денежные потоки (доходы и расходы) к

настоящему времени.

Расчет приведенной (дисконтированной) стоимости (PDV) осуществляется по

следующей формуле:

PDV

FV n

FV К диск

n

(1 i )

где FVn – стоимость через n периодов;

i – ставка процента (ставка дисконтирования),

Кдиск – коэффициент дисконтирования.

32.

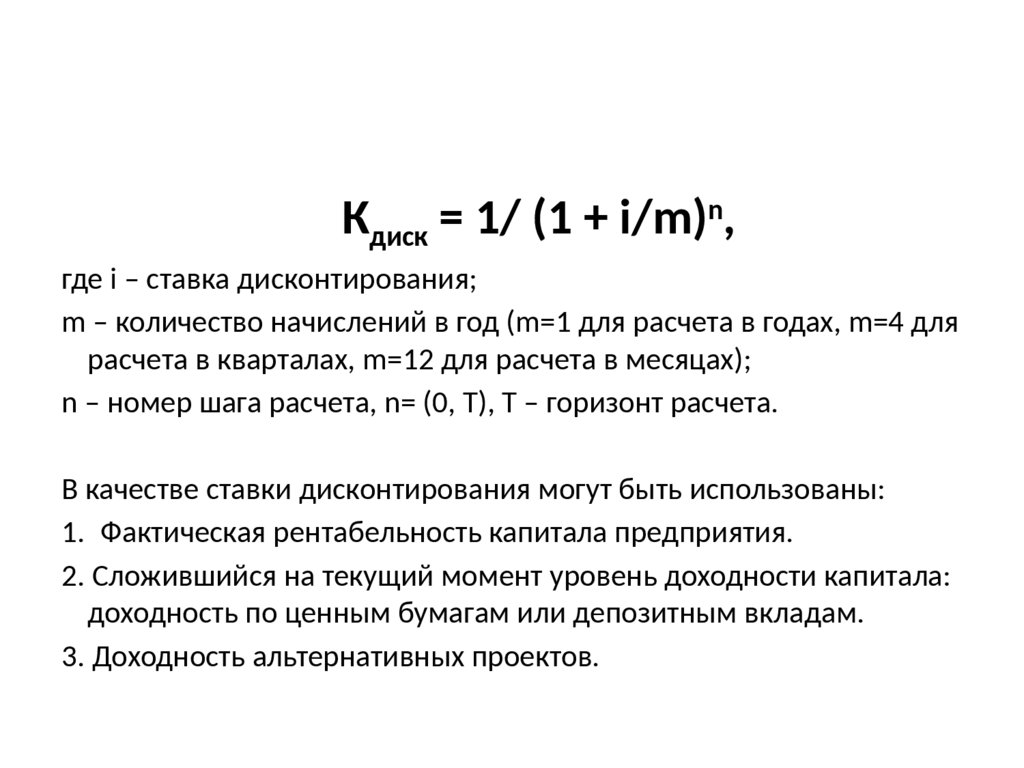

Кдиск = 1/ (1 + i/m)n,где i – ставка дисконтирования;

m – количество начислений в год (m=1 для расчета в годах, m=4 для

расчета в кварталах, m=12 для расчета в месяцах);

n – номер шага расчета, n= (0, T), Т – горизонт расчета.

В качестве ставки дисконтирования могут быть использованы:

1. Фактическая рентабельность капитала предприятия.

2. Сложившийся на текущий момент уровень доходности капитала:

доходность по ценным бумагам или депозитным вкладам.

3. Доходность альтернативных проектов.

33.

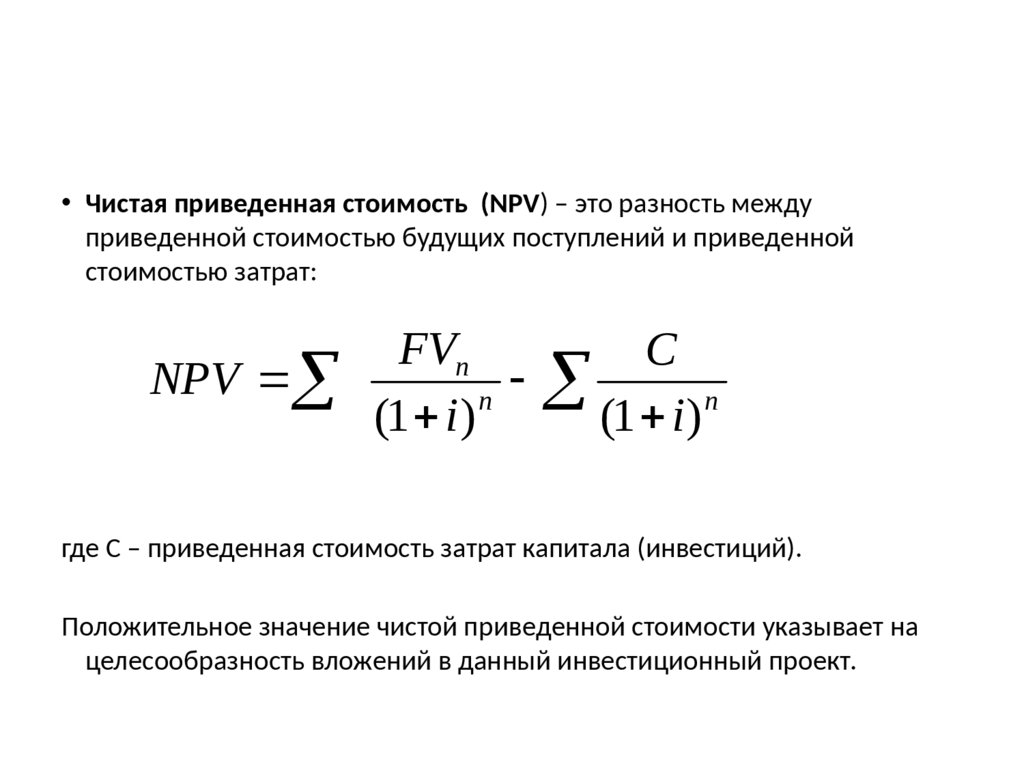

• Чистая приведенная стоимость (NPV) – это разность междуприведенной стоимостью будущих поступлений и приведенной

стоимостью затрат:

NPV

FVn

C

n

n

(1 i )

(1 i )

где С – приведенная стоимость затрат капитала (инвестиций).

Положительное значение чистой приведенной стоимости указывает на

целесообразность вложений в данный инвестиционный проект.

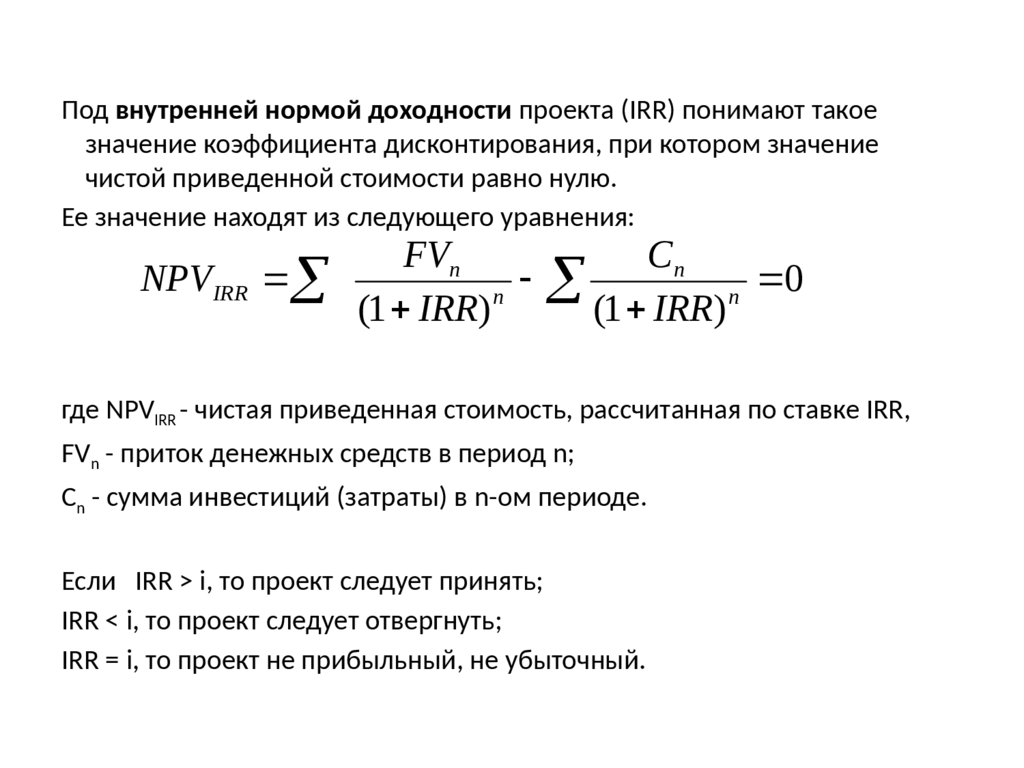

34.

Под внутренней нормой доходности проекта (IRR) понимают такоезначение коэффициента дисконтирования, при котором значение

чистой приведенной стоимости равно нулю.

Ее значение находят из следующего уравнения:

NPVIRR

FVn

Cn

0

n

n

(1 IRR)

(1 IRR)

где NPVIRR - чистая приведенная стоимость, рассчитанная по ставке IRR,

FVn - приток денежных средств в период n;

Cn - сумма инвестиций (затраты) в n-ом периоде.

Если IRR > i, то проект следует принять;

IRR < i, то проект следует отвергнуть;

IRR = i, то проект не прибыльный, не убыточный.

35.

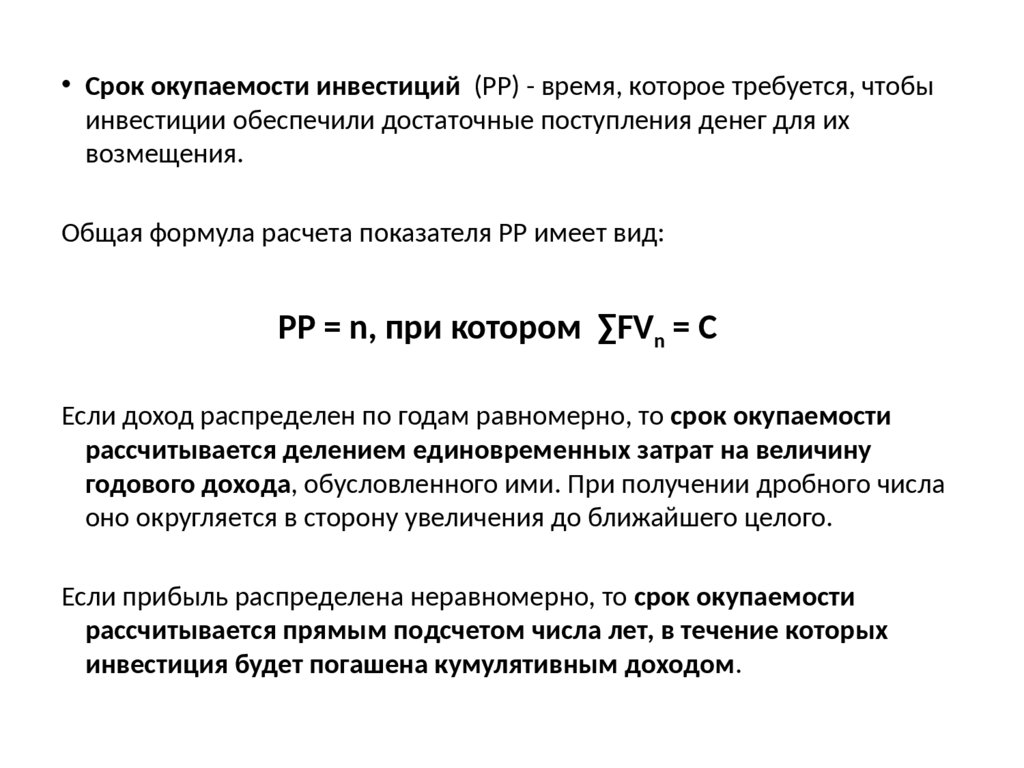

• Срок окупаемости инвестиций (PP) - время, которое требуется, чтобыинвестиции обеспечили достаточные поступления денег для их

возмещения.

Общая формула расчета показателя РР имеет вид:

РР = n, при котором ∑FVn = C

Если доход распределен по годам равномерно, то срок окупаемости

рассчитывается делением единовременных затрат на величину

годового дохода, обусловленного ими. При получении дробного числа

оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости

рассчитывается прямым подсчетом числа лет, в течение которых

инвестиция будет погашена кумулятивным доходом.

36.

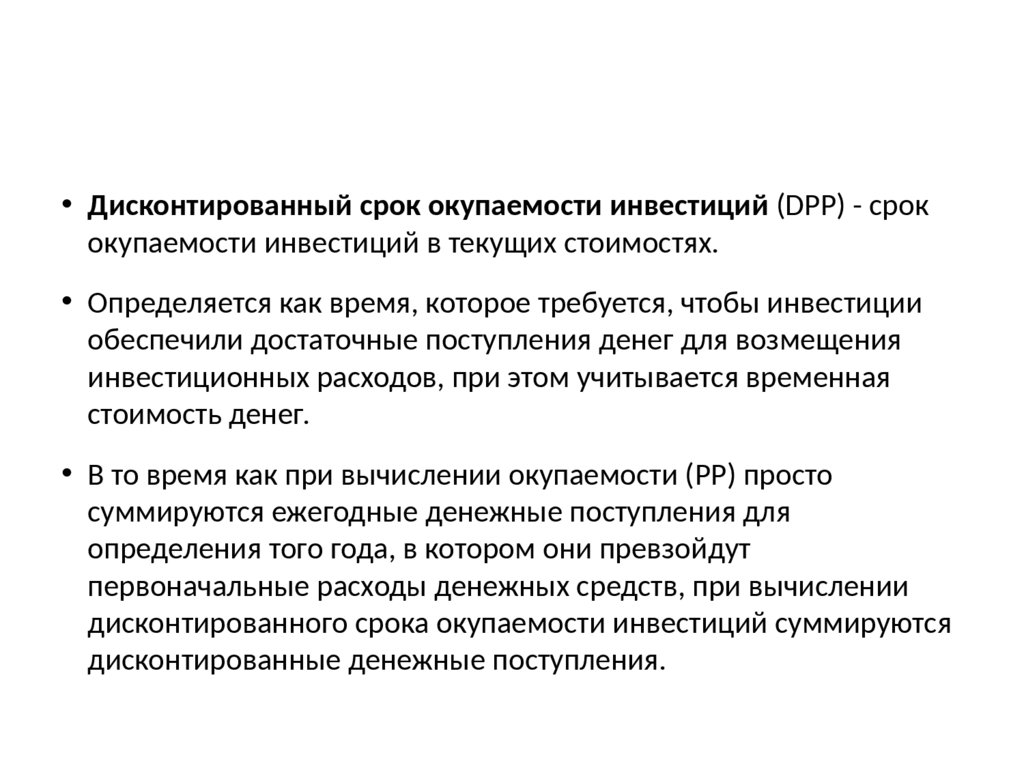

• Дисконтированный срок окупаемости инвестиций (DPP) - срококупаемости инвестиций в текущих стоимостях.

• Определяется как время, которое требуется, чтобы инвестиции

обеспечили достаточные поступления денег для возмещения

инвестиционных расходов, при этом учитывается временная

стоимость денег.

• В то время как при вычислении окупаемости (PP) просто

суммируются ежегодные денежные поступления для

определения того года, в котором они превзойдут

первоначальные расходы денежных средств, при вычислении

дисконтированного срока окупаемости инвестиций суммируются

дисконтированные денежные поступления.