Право

ПравоПохожие презентации:

Особенности применения патентной системы налогообложения

1.

Особенности применения патентнойсистемы налогообложения

2.

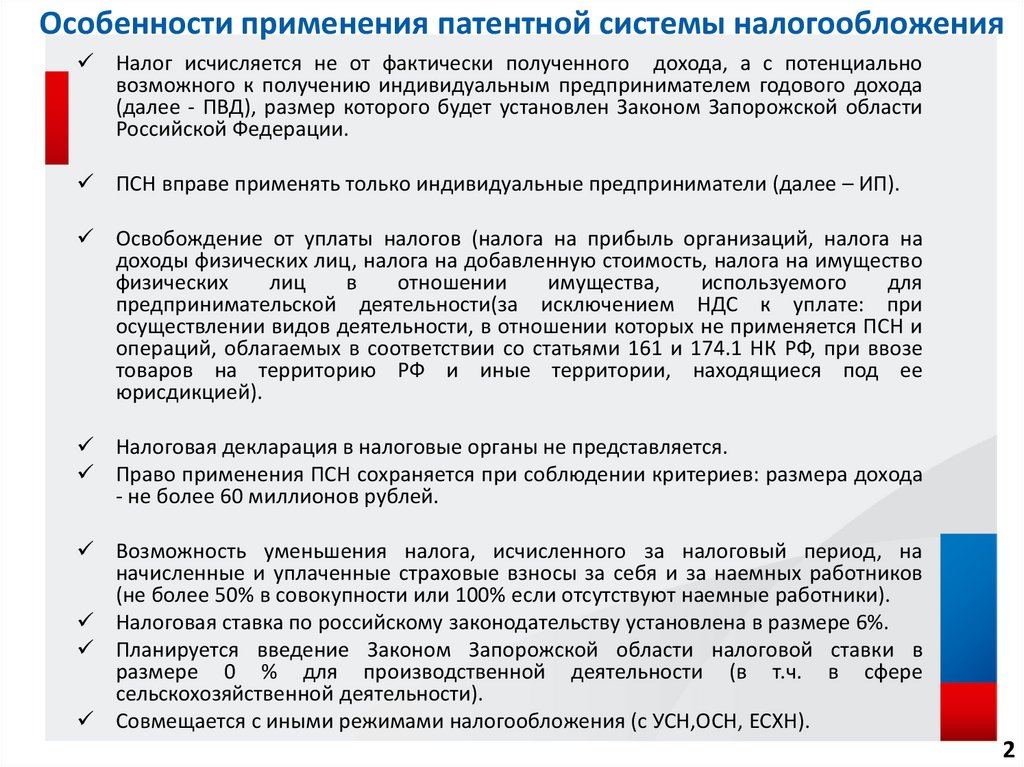

Особенности применения патентной системы налогообложенияНалог исчисляется не от фактически полученного дохода, а с потенциально

возможного к получению индивидуальным предпринимателем годового дохода

(далее - ПВД), размер которого будет установлен Законом Запорожской области

Российской Федерации.

ПСН вправе применять только индивидуальные предприниматели (далее – ИП).

Освобождение от уплаты налогов (налога на прибыль организаций, налога на

доходы физических лиц, налога на добавленную стоимость, налога на имущество

физических

лиц

в

отношении

имущества,

используемого

для

предпринимательской деятельности(за исключением НДС к уплате: при

осуществлении видов деятельности, в отношении которых не применяется ПСН и

операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ, при ввозе

товаров на территорию РФ и иные территории, находящиеся под ее

юрисдикцией).

Налоговая декларация в налоговые органы не представляется.

Право применения ПСН сохраняется при соблюдении критериев: размера дохода

- не более 60 миллионов рублей.

Возможность уменьшения налога, исчисленного за налоговый период, на

начисленные и уплаченные страховые взносы за себя и за наемных работников

(не более 50% в совокупности или 100% если отсутствуют наемные работники).

Налоговая ставка по российскому законодательству установлена в размере 6%.

Планируется введение Законом Запорожской области налоговой ставки в

размере 0 % для производственной деятельности (в т.ч. в сфере

сельскохозяйственной деятельности).

Совмещается с иными режимами налогообложения (с УСН,ОСН, ЕСХН).

2

3.

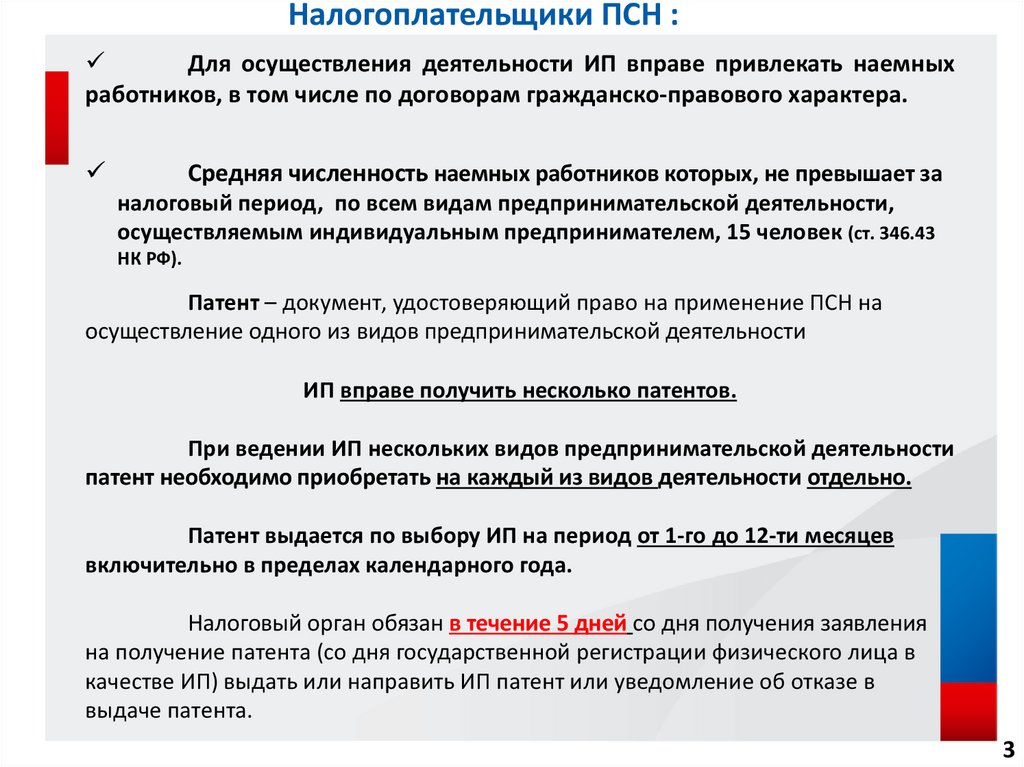

Налогоплательщики ПСН :Для осуществления деятельности ИП вправе привлекать наемных

работников, в том числе по договорам гражданско-правового характера.

Средняя численность наемных работников которых, не превышает за

налоговый период, по всем видам предпринимательской деятельности,

осуществляемым индивидуальным предпринимателем, 15 человек (ст. 346.43

НК РФ).

Патент – документ, удостоверяющий право на применение ПСН на

осуществление одного из видов предпринимательской деятельности

ИП вправе получить несколько патентов.

При ведении ИП нескольких видов предпринимательской деятельности

патент необходимо приобретать на каждый из видов деятельности отдельно.

Патент выдается по выбору ИП на период от 1-го до 12-ти месяцев

включительно в пределах календарного года.

Налоговый орган обязан в течение 5 дней со дня получения заявления

на получение патента (со дня государственной регистрации физического лица в

качестве ИП) выдать или направить ИП патент или уведомление об отказе в

выдаче патента.

3

4.

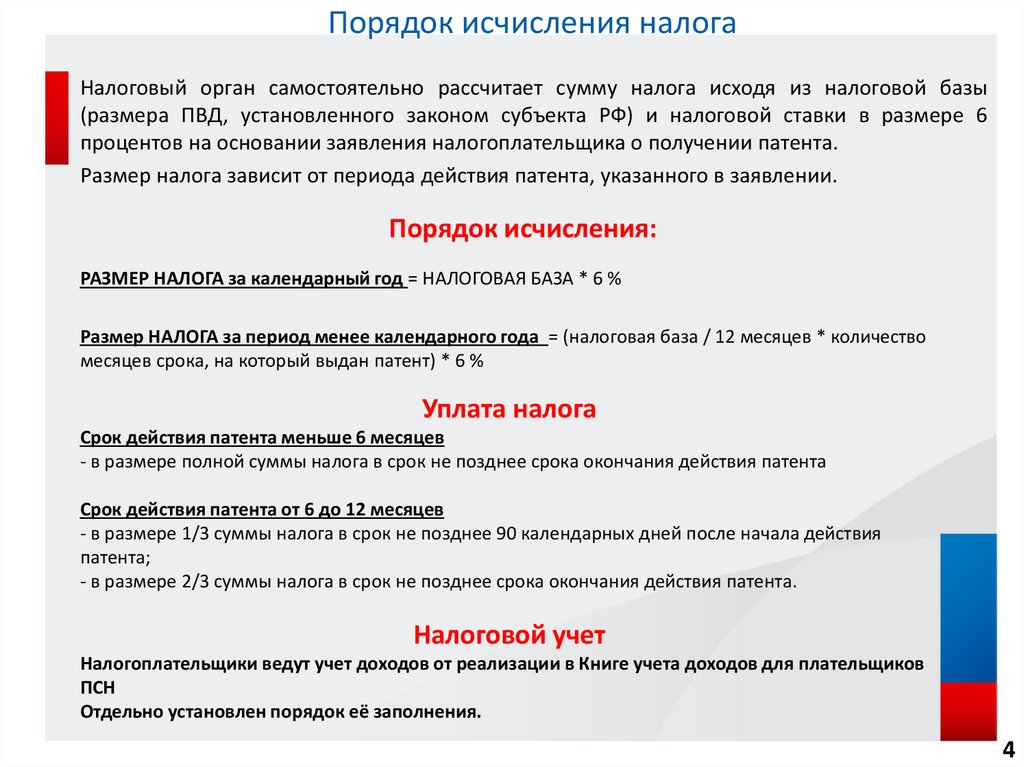

Порядок исчисления налогаНалоговый орган самостоятельно рассчитает сумму налога исходя из налоговой базы

(размера ПВД, установленного законом субъекта РФ) и налоговой ставки в размере 6

процентов на основании заявления налогоплательщика о получении патента.

Размер налога зависит от периода действия патента, указанного в заявлении.

Порядок исчисления:

РАЗМЕР НАЛОГА за календарный год = НАЛОГОВАЯ БАЗА * 6 %

Размер НАЛОГА за период менее календарного года = (налоговая база / 12 месяцев * количество

месяцев срока, на который выдан патент) * 6 %

Уплата налога

Срок действия патента меньше 6 месяцев

- в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12 месяцев

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия

патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Налоговой учет

Налогоплательщики ведут учет доходов от реализации в Книге учета доходов для плательщиков

ПСН

Отдельно установлен порядок её заполнения.

4

5.

ПСН в сельскохозяйственной деятельностиМожно применить:

услуги по переработке продуктов сельского хозяйства, лесного хозяйства и

рыболовства для приготовления продуктов питания для людей и корма для

животных, а также производство различных продуктов промежуточного

потребления, которые не являются пищевыми продуктами (пп. 21);

услуги, связанные со сбытом сельскохозяйственной продукции (хранение,

сортировка, сушка, мойка, расфасовка, упаковка и транспортировка)(пп. 34);

услуги, связанные с обслуживанием сельскохозяйственного производства

(механизированные, агрохимические, мелиоративные, транспортные работы) (пп.

35 );

оказание услуг по забою и транспортировке скота (пп. 49);

сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и

лекарственных растений (пп. 51);

переработка и консервирование фруктов и овощей (пп. 52);

производство молочной продукции (пп. 53);

растениеводство, услуги в области растениеводства (пп. 54);

рыболовство и рыбоводство, рыболовство любительское и спортивное (пп. 56);

лесоводство и прочая лесохозяйственная деятельность (пп. 57);

животноводство, услуги в области животноводства (пп. 64);

помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы

или прочих хлебных злаков (пп. 66) и др.

Весь перечень видов деятельности применяемых в ПСН приведен в Главе 26.5 НК РФ.

5