Финансы

ФинансыПохожие презентации:

Финансовый план: этапы построения, структура

1.

Финансовый план:этапы построения, структура

2.

Общее понятиеФинансовый план — это в

глобальном смысле план

изменения финансовых

показателей, по которым судят

о платёжеспособности

компании, успешности

бизнеса. Финансовое

планирование сводится к

планированию доходов и

расходов компании.

3.

Этапы разработки финансового планасовременного предприятия

Прежде чем приступить к составлению финансового плана

нужно определить собственную цель и цель бизнеса

составить портрет целевой аудитории.

Анализ

Необходимо проанализировать показатели за

прошедший период (объём проданных товаров и

услуг, затраты, размер прибыли), чтобы выявить

проблемы, препятствующие развитию и

наметить вектор для финансового планирования.

4.

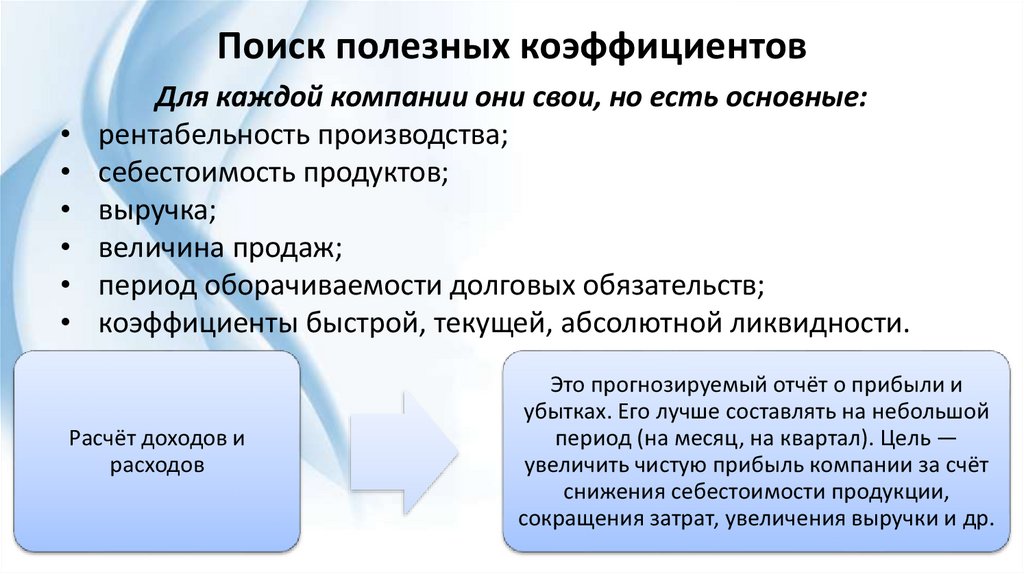

Поиск полезных коэффициентовДля каждой компании они свои, но есть основные:

рентабельность производства;

себестоимость продуктов;

выручка;

величина продаж;

период оборачиваемости долговых обязательств;

коэффициенты быстрой, текущей, абсолютной ликвидности.

Расчёт доходов и

расходов

Это прогнозируемый отчёт о прибыли и

убытках. Его лучше составлять на небольшой

период (на месяц, на квартал). Цель —

увеличить чистую прибыль компании за счёт

снижения себестоимости продукции,

сокращения затрат, увеличения выручки и др.

5.

Планирование денежных потоковПлан денежных поступлений и

выплат (баланс наличности)

составляется с учётом плана объёма

производства, плана по затратам и

другим планам и показывает, откуда

поступают деньги и как тратятся.

Цель — минимизировать риски

возникновения кассовых разрывов.

6.

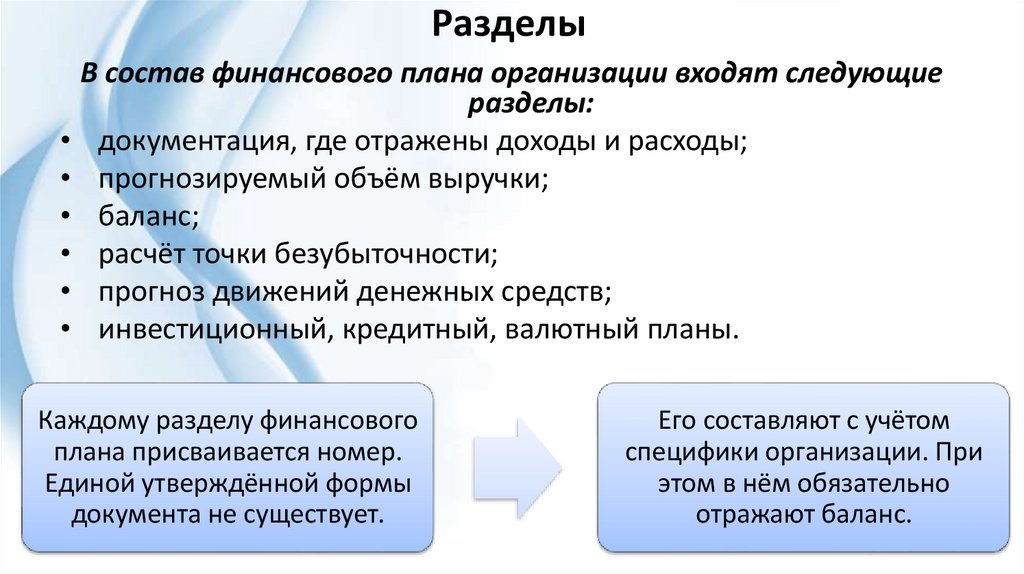

РазделыВ состав финансового плана организации входят следующие

разделы:

• документация, где отражены доходы и расходы;

• прогнозируемый объём выручки;

• баланс;

• расчёт точки безубыточности;

• прогноз движений денежных средств;

• инвестиционный, кредитный, валютный планы.

Каждому разделу финансового

плана присваивается номер.

Единой утверждённой формы

документа не существует.

Его составляют с учётом

специфики организации. При

этом в нём обязательно

отражают баланс.

7.

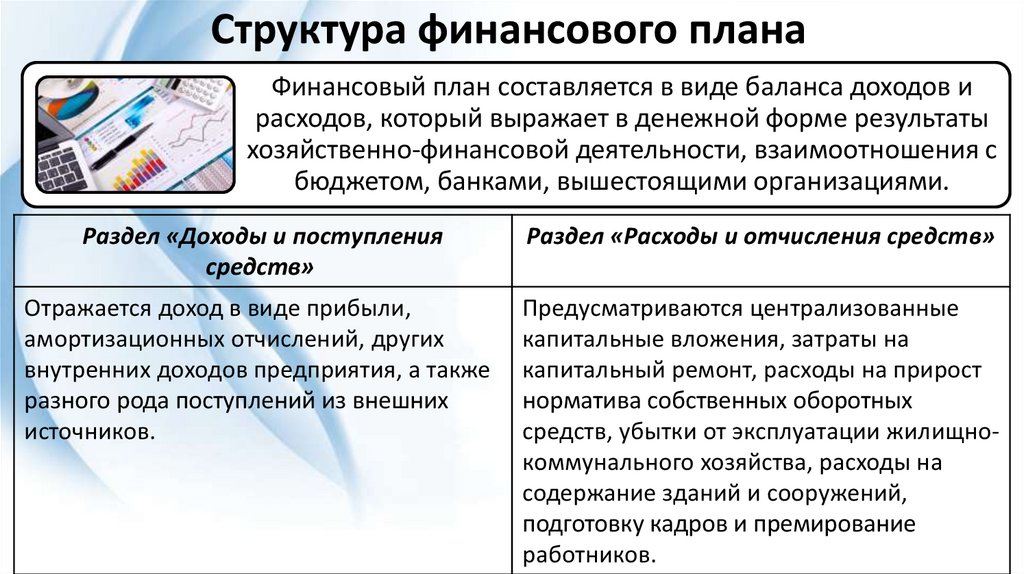

Структура финансового планаФинансовый план составляется в виде баланса доходов и

расходов, который выражает в денежной форме результаты

хозяйственно-финансовой деятельности, взаимоотношения с

бюджетом, банками, вышестоящими организациями.

Раздел «Доходы и поступления

средств»

Раздел «Расходы и отчисления средств»

Отражается доход в виде прибыли,

амортизационных отчислений, других

внутренних доходов предприятия, а также

разного рода поступлений из внешних

источников.

Предусматриваются централизованные

капитальные вложения, затраты на

капитальный ремонт, расходы на прирост

норматива собственных оборотных

средств, убытки от эксплуатации жилищнокоммунального хозяйства, расходы на

содержание зданий и сооружений,

подготовку кадров и премирование

работников.

8.

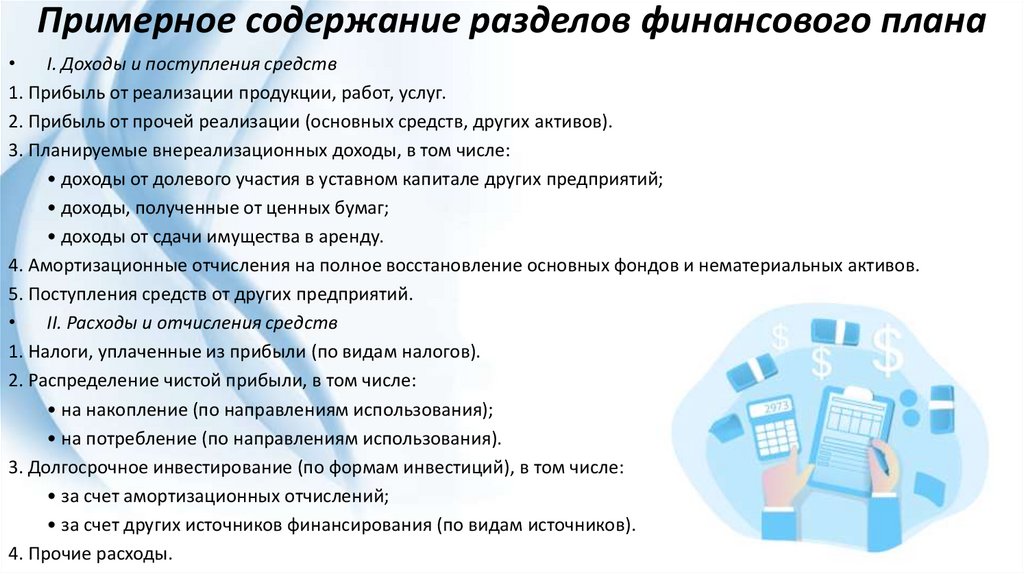

Примерное содержание разделов финансового планаI. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

• доходы от долевого участия в уставном капитале других предприятий;

• доходы, полученные от ценных бумаг;

• доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

• на накопление (по направлениям использования);

• на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

• за счет амортизационных отчислений;

• за счет других источников финансирования (по видам источников).

4. Прочие расходы.

9.

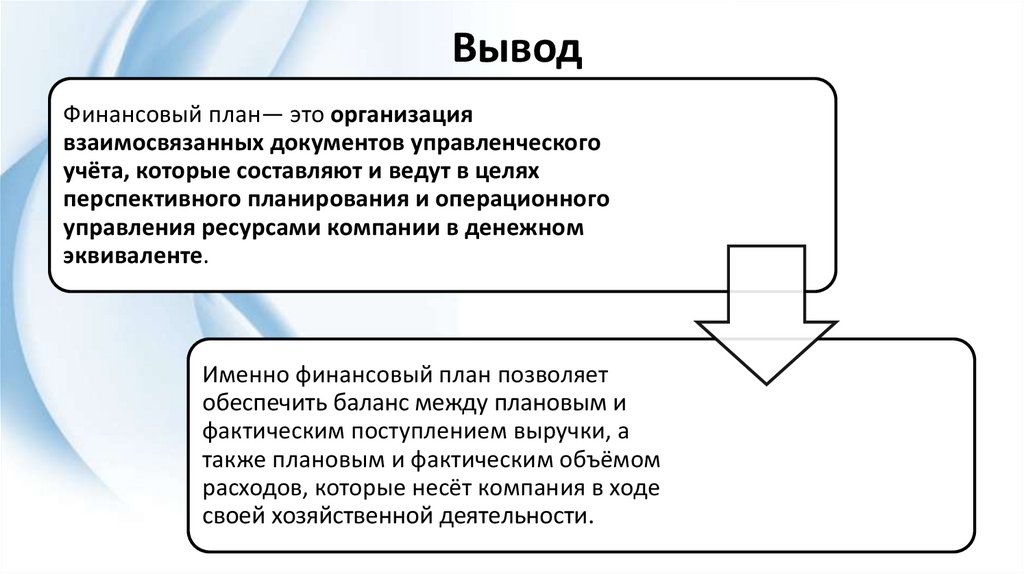

ВыводФинансовый план— это организация

взаимосвязанных документов управленческого

учёта, которые составляют и ведут в целях

перспективного планирования и операционного

управления ресурсами компании в денежном

эквиваленте.

Именно финансовый план позволяет

обеспечить баланс между плановым и

фактическим поступлением выручки, а

также плановым и фактическим объёмом

расходов, которые несёт компания в ходе

своей хозяйственной деятельности.

10.

Список литературы1. Балабанов Т.И. Основы финансового

менеджмента: Учебное пособие. – 3-е изд., доп. и

перераб. – М.: Финансы и статистика, 2018. – 526 с.

2. Большаков С.В. Основы управления финансами:

Учебное пособие. – М.: ФБК-Пресс, 2019. – 365 с.

3. https://cyberleninka.ru/article/n/finansovoeplanirovanie-v-kompanii