Финансы

ФинансыПохожие презентации:

Амортизация. Срок полезного использования

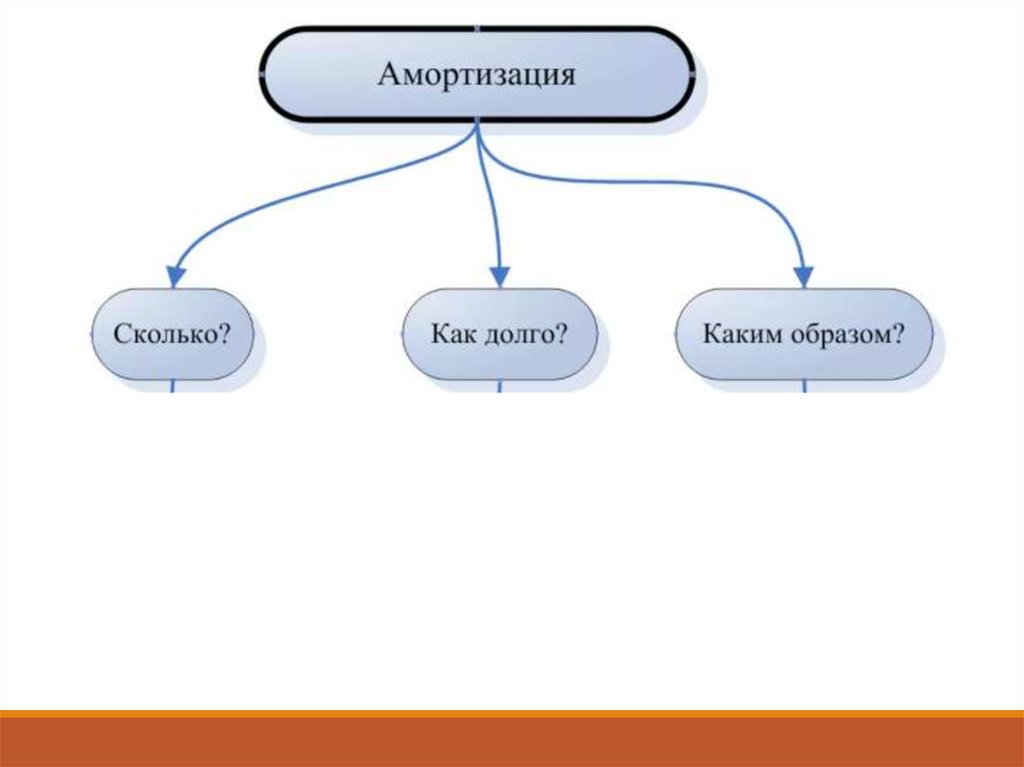

1. АМОРТИЗАЦИЯ

2. Амортизация

Процесс трансформациистоимости основных средств и

нематериальных активов в

затраты организации в течение

нормативного срока их

полезного использования

3. I. Амортизация

4.

5.

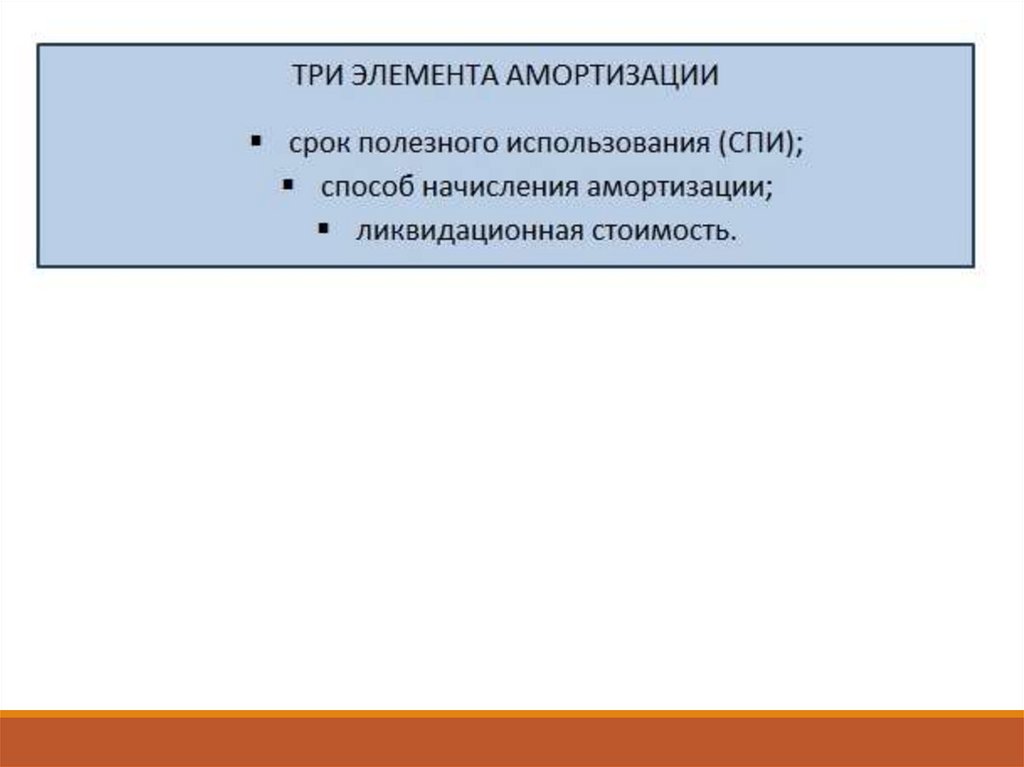

6. СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ устанавливается

7.

8. Амортизация основных средств

,9. Линейный способ

При линейном способе= первоначальная стоимость х норму амортизации

учетная стоимость объекта

срок полезного использования

10.

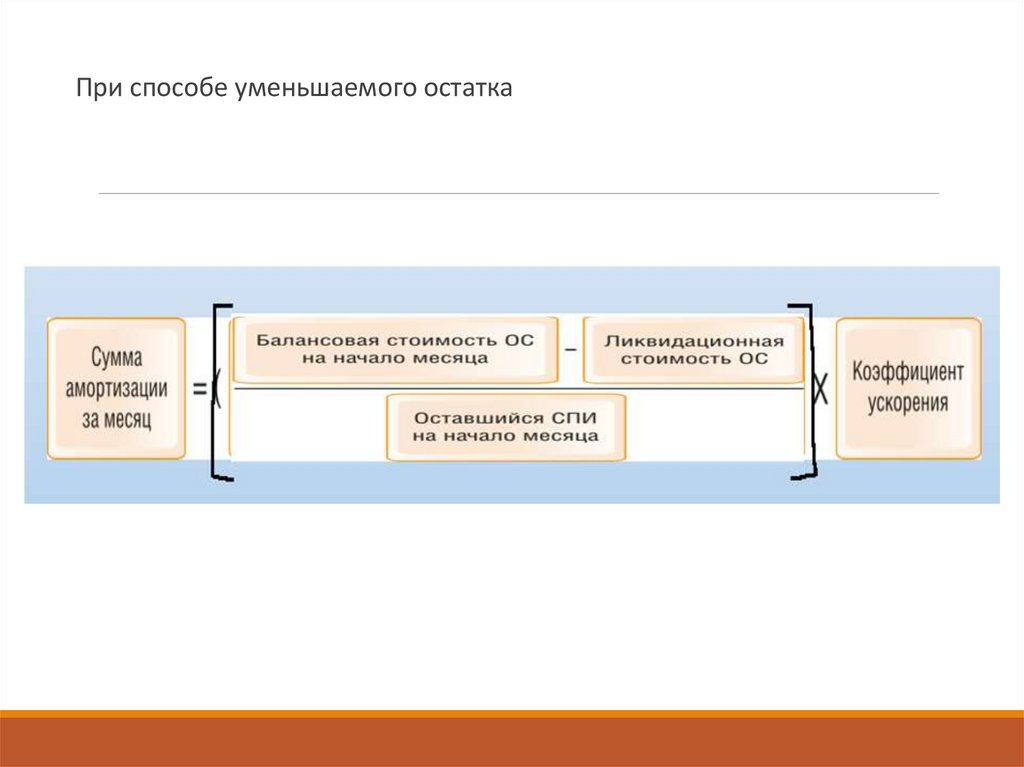

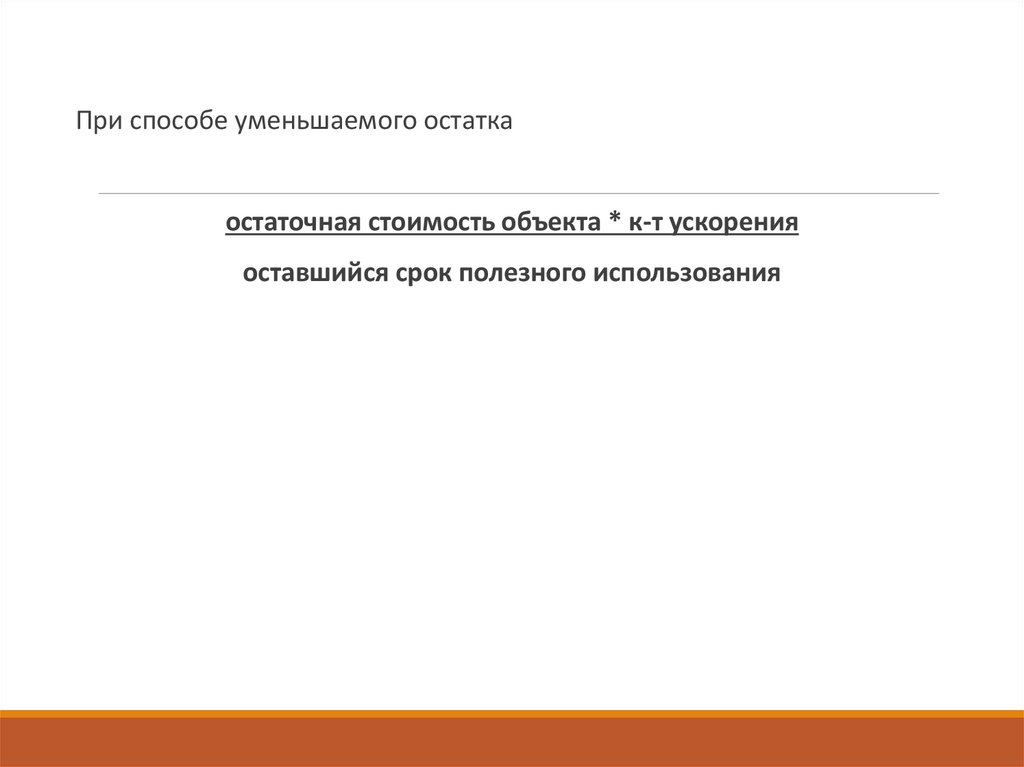

При способе уменьшаемого остатка11. .

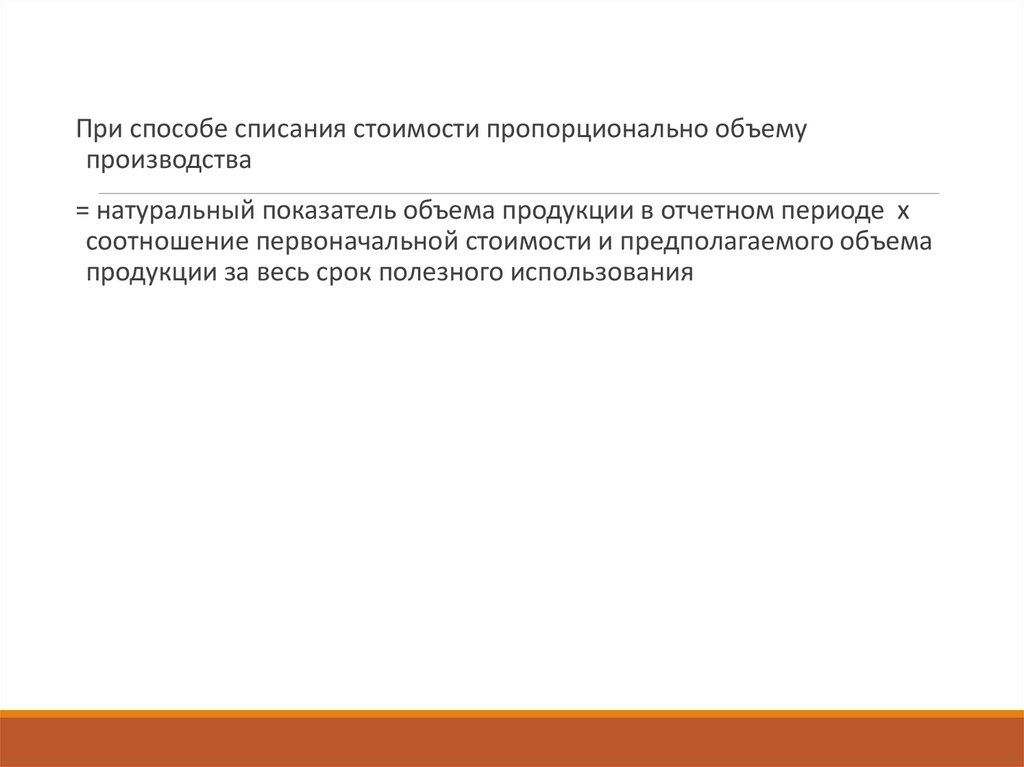

При способе списания стоимости пропорционально объемупроизводства

12. Период начисления амортизации

13. Приостанавливается начисление

14. Бухгалтерский учет

Путем накопления соответствующих сумм02 «амортизация основных средств»

Дебет 20, 23, 25, 26, 29, 44 Кредит 02

15. II. Амортизация нематериальных активов

1)Линейный способ

2) Способ уменьшаемого остатка

3) Способ списания стоимости пропорционально объему продукции

16. сумма амортизации

учетная стоимость объектасрок полезного использования (в месяцах)

17.

При способе уменьшаемого остаткаостаточная стоимость объекта * к-т ускорения

оставшийся срок полезного использования

18.

При способе списания стоимости пропорционально объемупроизводства

= натуральный показатель объема продукции в отчетном периоде х

соотношение первоначальной стоимости и предполагаемого объема

продукции за весь срок полезного использования

19. Срок полезного использования

Срок действия патента, свидетельстваОжидаемый срок использования, в течение которого можно

получать доход

Если невозможно определить срок полезного использования норма

отчислений устанавливается в расчете на 20 лет

20. Период начисления амортизации

С 1-го числа месяца, следующего за месяцем принятия объекта кбухгалтерскому учету до 1-го числа месяца, следующего за месяцем

полного погашения стоимости или списания объекта с

бухгалтерского учета

21. приостанавливается

В случае консервации организации22. Бухгалтерский учет

Путем накопления соответствующих сумм на отдельном счете05 «Амортизация нематериальных активов»

23. Начисление амортизации

Дебет 20, 23, 25, 26, 29, 44 Кредит 0524. По организационным расходам и положительной деловой репутации

Путем равномерного уменьшения первоначальной стоимости втечение 20 лет

25. Отрицательная деловая репутация

При принятии на учет учитывается как доходы будущих периодов98 «доходы будущих периодов»

Дебет 98 Кредит 91