")

Экономика

ЭкономикаПохожие презентации:

Основные производственные фонды предприятия

1. Основные производственные фонды предприятия.

1. Сущность и состав основных фондов.2. Учет и оценка основных фондов.

3. Оценка движения и эффективности

использования основных производственных

фондов.

4. Воспроизводство основных производственных

фондов.

2.

Основные фондыпредприятия

Основные производственные

фонды (ОПФ)

Непроизводственные основные

фонды (НОФ): объекты социальнобытовой инфраструктуры,

состоящие на балансе предприятия

Материальные ОПФ: здания,

сооружения, транспорт,

производственный и хозяйственный

инвентарь

Нематериальные ОПФ: объекты

интеллектуальной собственности,

деловая репутация предприятия и

организационные расходы

3.

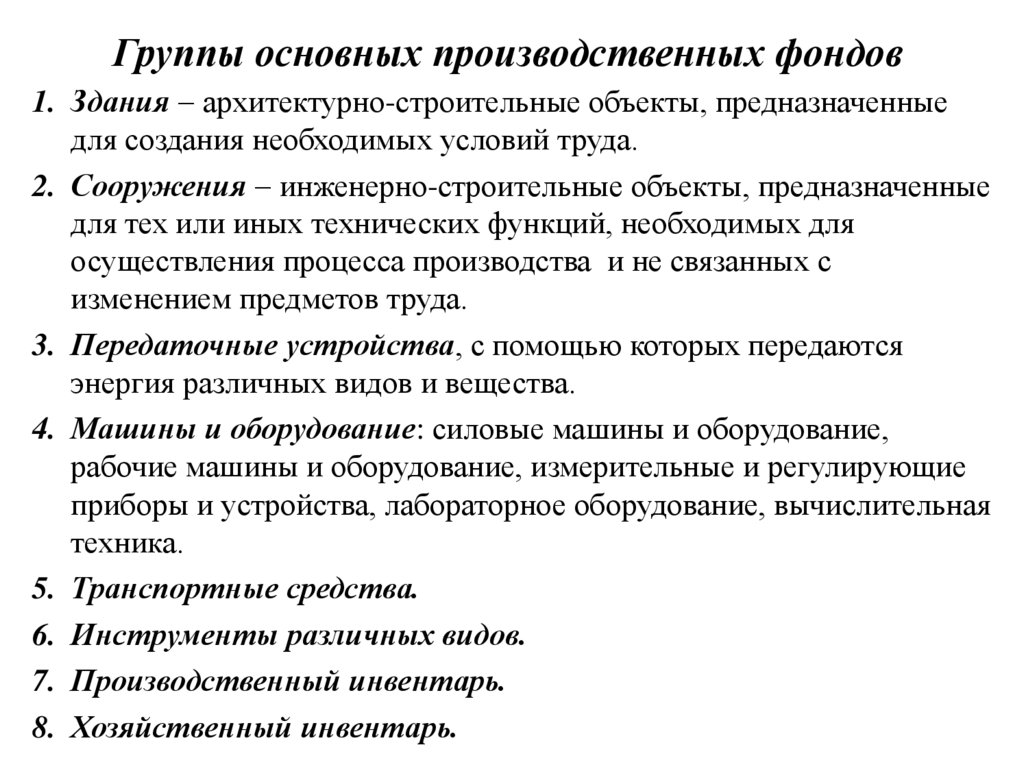

Группы основных производственных фондов1. Здания архитектурно-строительные объекты, предназначенные

для создания необходимых условий труда.

2. Сооружения инженерно-строительные объекты, предназначенные

для тех или иных технических функций, необходимых для

осуществления процесса производства и не связанных с

изменением предметов труда.

3. Передаточные устройства, с помощью которых передаются

энергия различных видов и вещества.

4. Машины и оборудование: силовые машины и оборудование,

рабочие машины и оборудование, измерительные и регулирующие

приборы и устройства, лабораторное оборудование, вычислительная

техника.

5. Транспортные средства.

6. Инструменты различных видов.

7. Производственный инвентарь.

8. Хозяйственный инвентарь.

4.

Стоимостные оценки основных фондовПервоначальная (балансовая) стоимость ОПФ сумма

фактических затрат предприятия на их приобретение,

сооружение, изготовление, за исключением НДС.

Остаточная стоимость ОПФ та часть стоимости, которая не

перенесена на готовую продукцию; разница между

первоначальной стоимостью и суммой амортизационных

отчислений, начисленных за время существования объекта ОПФ.

Восстановительная стоимость потенциальная стоимость

действующих ОПФ, условно возведенных в современных

экономических условиях (в ценах данного года).

Ликвидационная стоимость сумма остаточной стоимости

на момент списания и затрат на демонтаж; стоимость

реализации объекта ОПФ после окончания его срока службы.

5.

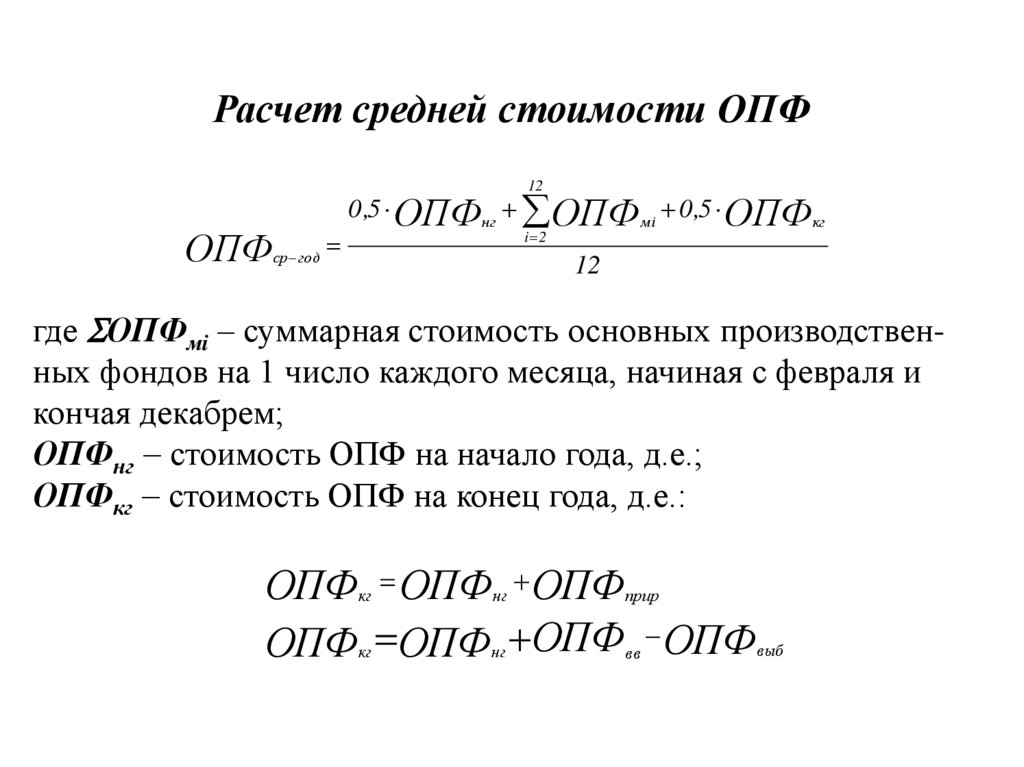

Расчет средней стоимости ОПФ12

ОПФср год

0 ,5 ОПФ нг ОПФ м i 0 ,5 ОПФ кг

i 2

12

где ОПФмi – суммарная стоимость основных производственных фондов на 1 число каждого месяца, начиная с февраля и

кончая декабрем;

ОПФнг стоимость ОПФ на начало года, д.е.;

ОПФкг стоимость ОПФ на конец года, д.е.:

ОПФ ОПФ ОПФ

ОПФ ОПФ ОПФ ОПФ

кг

нг

прир

кг

нг

вв

выб

6.

Расчет средней стоимости ОПФ12

12

ОПФ t ОПФ

i 1

ОПФср год ОПФнг

ввi

12

i

i 1

выбi

12 t i

12

где ti – срок эксплуатации введенных основных производственных фондов с момента ввода и до конца года (срок эксплуатации

выбывших фондов с начала года до момента выбытия), мес.

ОПФвв стоимость введенных в действие ОПФ, д.е.;

ОПФвыб стоимость выбывших ОПФ, д.е.

Величина ошибки:

ОПФ ср год

1 ОПФ кг ОПФ нг

12

2

7.

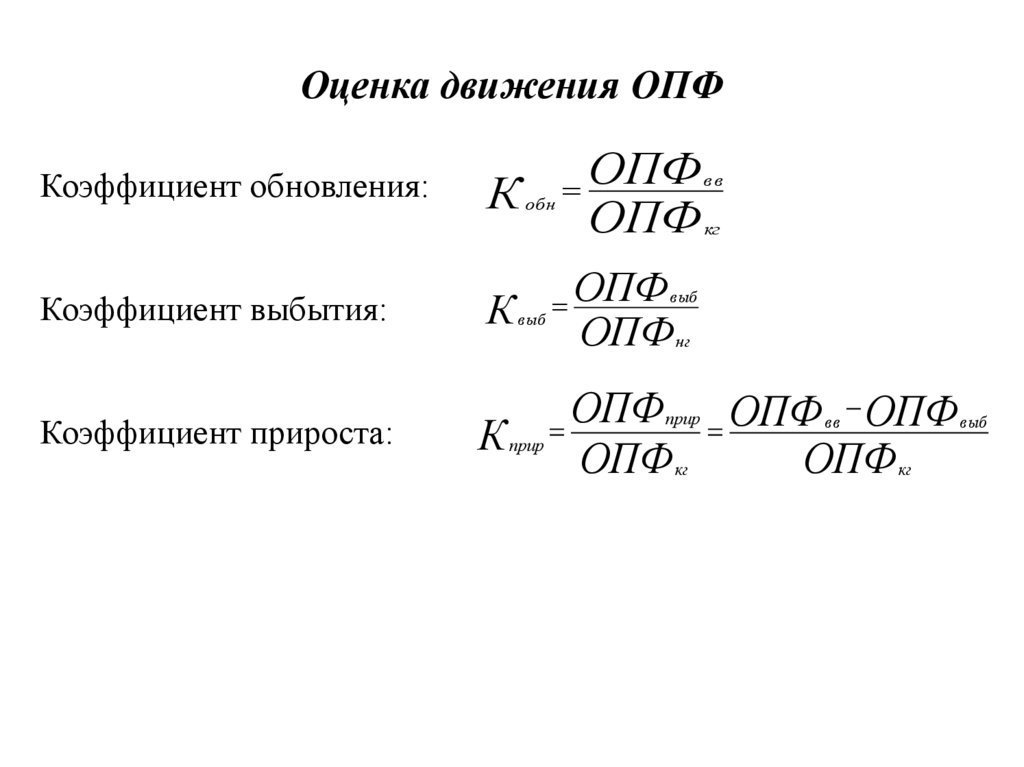

Оценка движения ОПФКоэффициент обновления:

Коэффициент выбытия:

Коэффициент прироста:

ОПФ в в

К обн

ОПФ

кг

ОПФ выб

К выб

ОПФ

ОПФ

К

ОПФ

нг

прир

прир

кг

ОПФ

ОПФ

ОПФ

вв

кг

выб

8. Показатели эффективности использования ОПФ

показатели экстенсивного использования ОПФ(характеризуют степень их использования во времени);

показатели интенсивного использования ОПФ

(характеризуют степень их использования по

производительности);

обобщающие показатели использования ОПФ

(характеризуют суммарную оценку использования по

времени и производительности);

экономические показатели (абсолютные и относительные

стоимостные измерители эффективного использования

объектов ОПФ).

9. Показатели экстенсивного использования ОПФ

Коэффициент экстенсивного использования отношениефактического количества часов работы оборудования к

нормативному количеству часов в соответствии с режимом

работы предприятия.

Коэффициент сменности работы оборудования

соотношение общего количества отработанных

оборудованием нормо-часов к количеству единиц

оборудования, одновременно работавших в наиболее

загруженную смену.

Коэффициент загрузки оборудования отношение

фактического (расчетного) коэффициента сменности работы

оборудования к его плановой величине.

10. Показатели интенсивного использования ОПФ

Коэффициент интенсивного использования оборудованияотношение фактической его производительности и

нормативной (согласно паспортным данным).

Обобщающие показатели использования ОПФ

Обобщающий (интегральный) коэффициент получают

произведением коэффициентов экстенсивного и интенсивного

использования оборудования.

11. Экономические показатели эффективности использования ОПФ

Рентабельность ОПФ характеризует величину валовой(балансовой) прибыли на 1 руб. стоимости ОПФ.

Фондоотдача показывает стоимость продукции (валовой,

товарной или реализованной) на 1 руб. стоимости ОПФ.

Фондоемкость характеризует денежное выражение

стоимости ОПФ в расчете на 1 руб. продукции.

Фондовооруженность труда определяется как отношение

среднегодовой стоимости ОПФ к списочной численности

работников предприятия.

12.

Износ ОПФФизический износ

физическая утрата

первоначальной стоимости

под воздействием процесса

труда и сил природы

Моральный износ

несоответствие современному уровню техники,

снижение технико-экономической целесообразности

эксплуатации

Моральный износ 1 рода:

появление машин той же

производительности, но

меньшей стоимости

Моральный износ 2 рода:

появление более дорогих и

более производительных

машин

13.

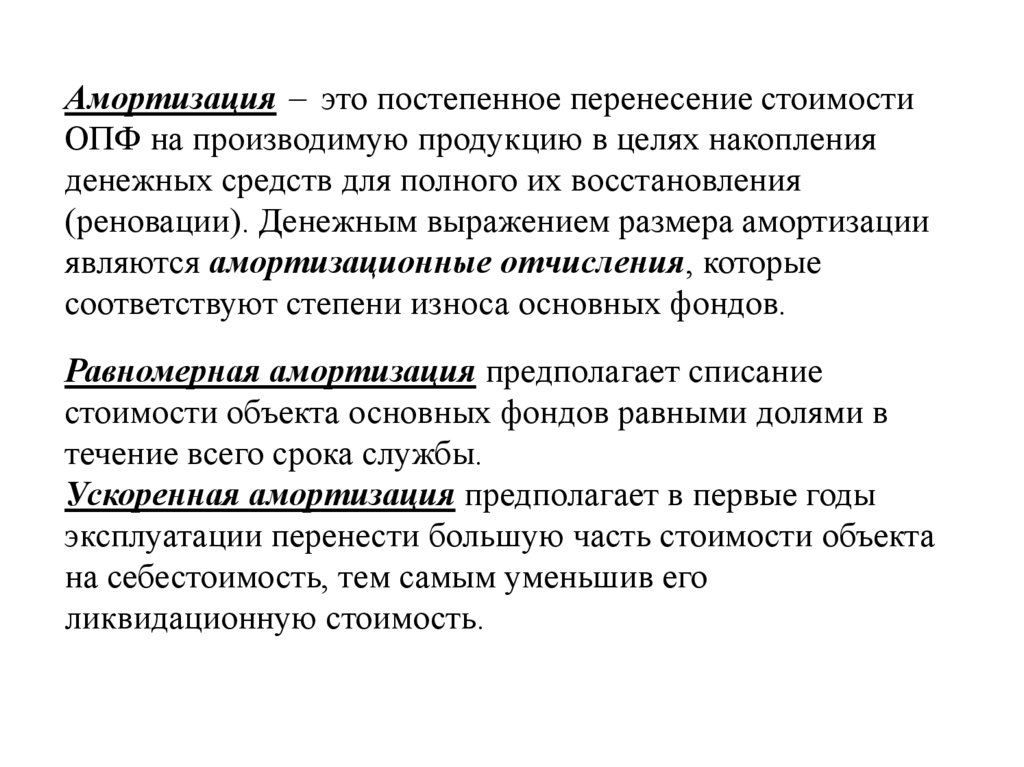

Амортизация это постепенное перенесение стоимостиОПФ на производимую продукцию в целях накопления

денежных средств для полного их восстановления

(реновации). Денежным выражением размера амортизации

являются амортизационные отчисления, которые

соответствуют степени износа основных фондов.

Равномерная амортизация предполагает списание

стоимости объекта основных фондов равными долями в

течение всего срока службы.

Ускоренная амортизация предполагает в первые годы

эксплуатации перенести большую часть стоимости объекта

на себестоимость, тем самым уменьшив его

ликвидационную стоимость.

14. Способы амортизации

Линейный способ. Годовая сумма амортизационныхотчислений определяется исходя из первоначальной

стоимости объекта основных фондов и нормы амортизации,

исчисленной исходя из срока полезного использования этого

объекта.

Способ уменьшаемого остатка. Годовая сумма

амортизации определяется исходя из остаточной стоимости

объекта на начало отчетного периода и нормы амортизации,

установленной на основе срока полезного использования и

коэффициента ускорения.

15. Способы амортизации

Способ списания стоимости по сумме чисел лет срокаполезного использования. Годовая сумма амортизации

определяется исходя из первоначальной стоимости объекта и

нормы амортизации, исчисленной как соотношение числа

лет, остающихся до конца срока полезного использования

объекта, к сумме чисел лет срока полезного использования.

Способ списания стоимости пропорционально объему

продукции (услуг). Годовая сумма амортизации определяется

исходя из натурального показателя объема продукции (работ)

в отчетном периоде и соотношения первоначальной

стоимости объекта основных фондов и предполагаемого

объема продукции (работ) за весь срок полезного

использования объекта основных средств.

16. Амортизационные группы (согласно НК РФ)

Группа Срок полезного использования1

От 1 до 2 лет включительно

2

От 2 до 3 лет включительно

3

От 3 до 5 лет включительно

4

От 5 до 7 лет включительно

5

От 7 до 10 лет включительно

6

От 10 до 15 лет включительно

7

От 15 до 20 лет включительно

8

От 20 до 25 лет включительно

9

От 25 до 30 лет включительно

10

Свыше 30 лет