Экономика

Экономика Право

ПравоПохожие презентации:

Законодательство РФ в области экономической и финансовой грамотности. Стратегия повышения финансовой грамотности в РФ. Лекция 1

1. Лекция 1. Законодательство РФ в области экономической и финансовой грамотности. Стратегия повышения финансовой грамотности в

РФ.2. Структура лекции:

1) Законодательство РФ в областиэкономической и финансовой грамотности;

2) Стратегия повышения финансовой

грамотности в РФ.

3. «Финансовая грамотность определяет качество жизни человека, по крайней мере, не в меньшей степени, чем знание родного языка,

арифметики и умения завязывать шнурки».Сергей Анатольевич Швецов, Первый заместитель Председателя

Центрального банка Российской Федерации (Банка России)

4.

Финансы – экономическая категория,отражающая экономические отношения в

процессе создания и использования

фондов денежных средств.

5. Функции финансов:

• аккумулирующая – создание материальнойосновы существования государства и

обеспечение его функционирования;

• регулирующая

–

стимулирование

деятельности

субъектов

финансовых

отношений, развитие научно-технического

прогресса и решение социальных проблем;

6. Функции финансов:

• распорядительная – формирование ииспользование денежных средств через

соответствующие

фонды

целевого

назначения;

• контрольная – обеспечение правильности

взимания налогов и использования их по

целевому назначению.

7.

Финансовая политика – составная частьэкономической политики, совокупность

мероприятий государства по организации и

использованию

финансов

для

осуществления своих функций и задач.

8.

Объекты финансовых отношений: чистый доход,прибыль, налоги, платежи, ссуды, сборы,

пошлины, амортизационные фонды, средства

общественных организаций, семейные доходы,

доходы физических лиц, денежные резервы.

9.

Финансовая система – совокупностьинститутов,

осуществляющих

и

регулирующих финансовую деятельность, и

финансовых инструментов, создающих

необходимые условия для протекания

финансовых процессов.

10.

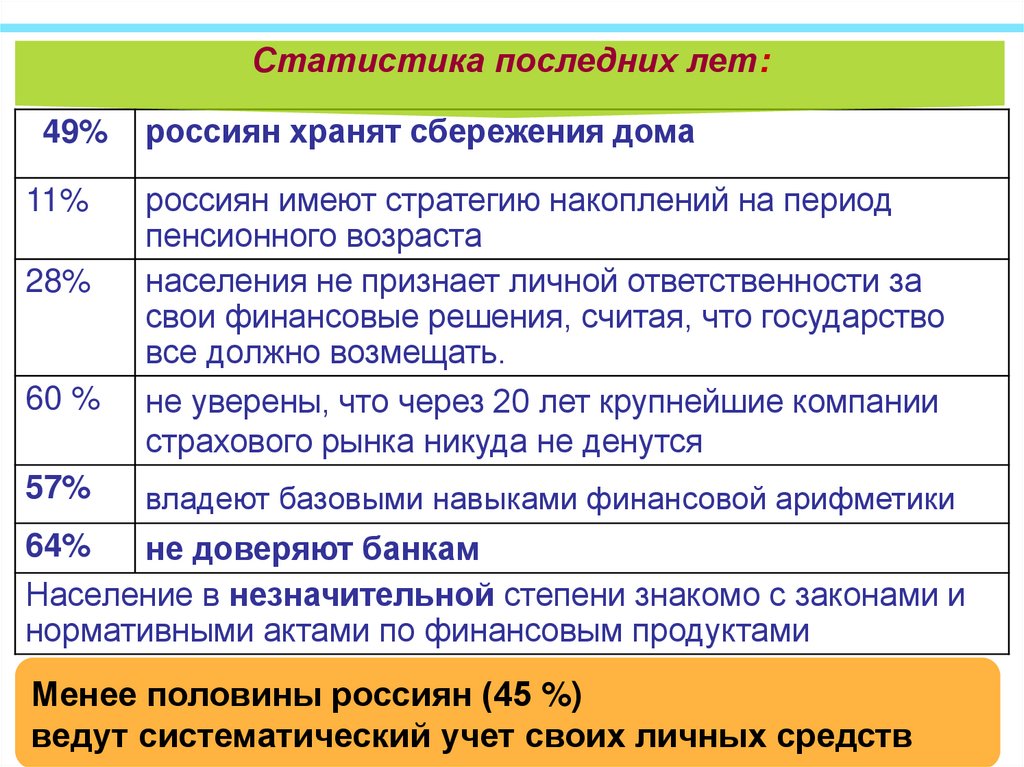

Статистика последних лет:49%

россиян хранят сбережения дома

11%

россиян имеют стратегию накоплений на период

пенсионного возраста

населения не признает личной ответственности за

свои финансовые решения, считая, что государство

все должно возмещать.

28%

60 %

не уверены, что через 20 лет крупнейшие компании

страхового рынка никуда не денутся

57%

владеют базовыми навыками финансовой арифметики

не доверяют банкам

Население в незначительной степени знакомо с законами и

нормативными актами по финансовым продуктами

64%

Менее половины россиян (45 %)

ведут систематический учет своих личных средств

11. Текущие расходы 28 % россиян систематически превышают их текущие доходы

Текущие расходы 28 % россиян систематическипревышают их текущие доходы

Для малообеспеченного населения этот показатель

составляет 40 %. Малообеспеченное население чаще

берет деньги взаймы, чтобы покрыть дефицит бюджета.

12. Большинство населения не планирует свои доходы и расходы далее чем на 6 месяцев

Вывод: заниматься повышением финансовойграмотности населения необходимо на

государственном уровне

13. Вывод: проблема финансового образования и повышения финансовой грамотности для России крайне актуальна. Уровень финансовой

грамотности населения в настоящее времячрезвычайно низок, и его повышение –

актуальная потребность для всех.

Выход: под эгидой Министерства финансов РФ

реализуется Программа повышения финансовой

грамотности населения ( Федеральный проект

«Содействие повышению уровня финансовой

грамотности населения и развитию финансового

образования в Российской Федерации» )

14.

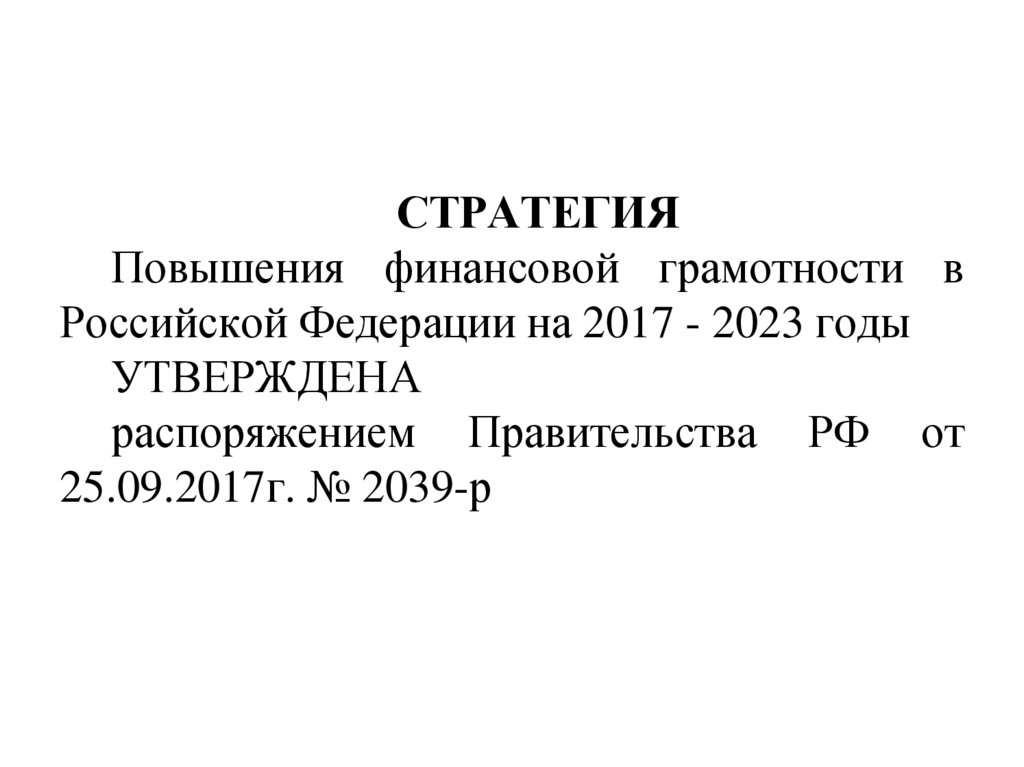

СТРАТЕГИЯПовышения финансовой грамотности в

Российской Федерации на 2017 - 2023 годы

УТВЕРЖДЕНА

распоряжением Правительства РФ от

25.09.2017г. № 2039-р

15.

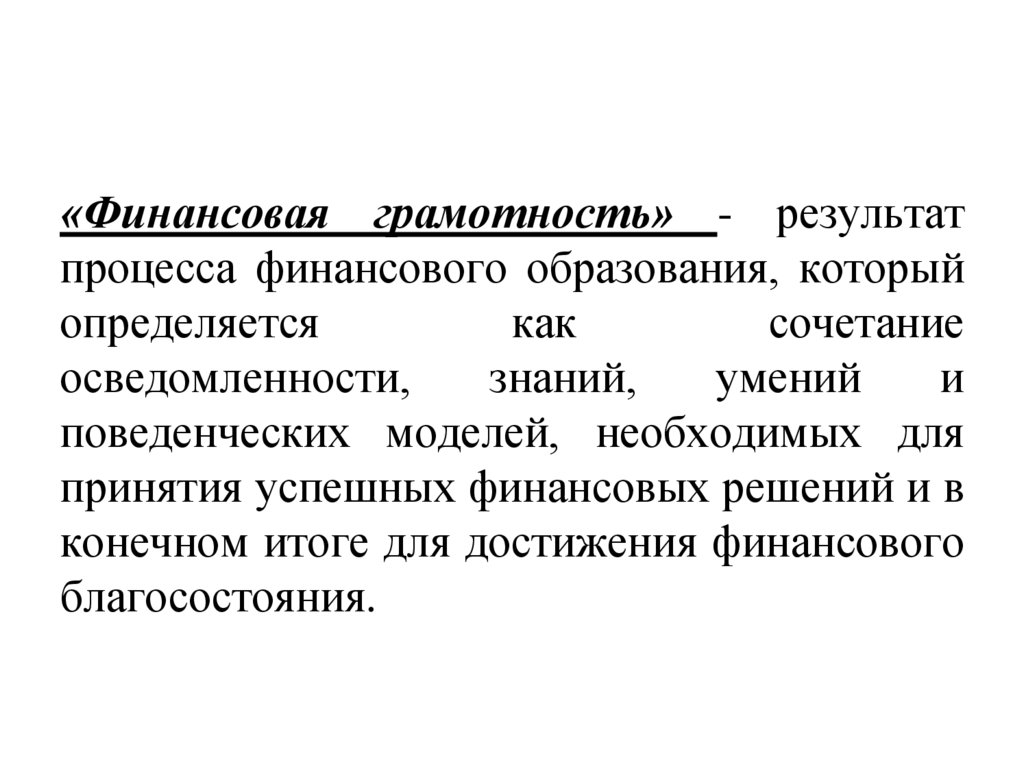

«Финансовая грамотность» - результатпроцесса финансового образования, который

определяется

как

сочетание

осведомленности,

знаний,

умений

и

поведенческих моделей, необходимых для

принятия успешных финансовых решений и в

конечном итоге для достижения финансового

благосостояния.

16.

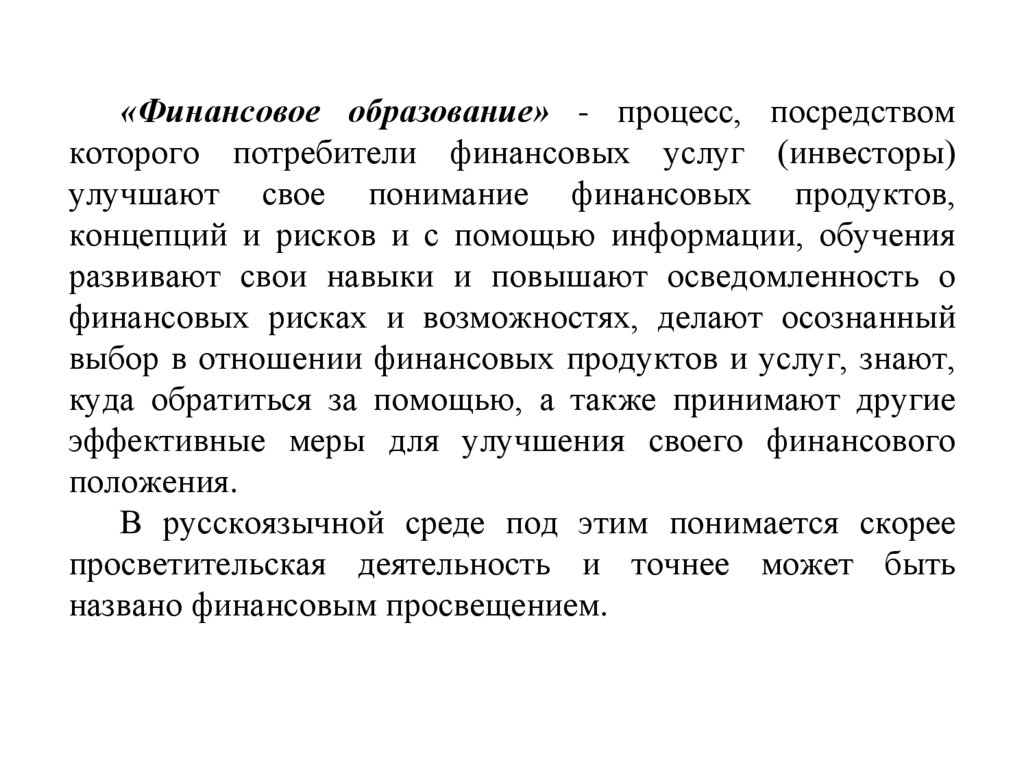

«Финансовое образование» - процесс, посредствомкоторого потребители финансовых услуг (инвесторы)

улучшают свое понимание финансовых продуктов,

концепций и рисков и с помощью информации, обучения

развивают свои навыки и повышают осведомленность о

финансовых рисках и возможностях, делают осознанный

выбор в отношении финансовых продуктов и услуг, знают,

куда обратиться за помощью, а также принимают другие

эффективные меры для улучшения своего финансового

положения.

В русскоязычной среде под этим понимается скорее

просветительская деятельность и точнее может быть

названо финансовым просвещением.

17.

«Основыфинансово

грамотного

поведения» - сочетание финансовых знаний,

установок, норм и практических навыков,

необходимых для принятия успешных и

ответственных решений на финансовом рынке

и являющихся результатом целенаправленной

деятельности по повышению финансовой

грамотности.

18. ПРОЕКТ МИНФИНА РОССИИ

«Содействие повышению уровняфинансовой грамотности населения

и развитию финансового образования

в Российской Федерации»

19.

ЧТО ТАКОЕ ФИНАНСОВАЯ ГРАМОТНОСТЬ?Финансово грамотный гражданин:

1

9

20. Финансово грамотный гражданин должен:

следить за состоянием личных финансов;планировать свои доходы и расходы;

формировать долгосрочные сбережения и финансовую

«подушку безопасности» для непредвиденных обстоятельств;

иметь представление о том, как искать и использовать

необходимую финансовую информацию;

рационально выбирать финансовые услуги;

жить по средствам, избегая несоразмерных доходам долгов и

неплатежей по ним;

знать и уметь отстаивать свои законные права как потребителя

финансовых услуг;

быть

способным

распознавать

признаки

финансового

мошенничества;

знать о рисках на рынке финансовых услуг;

знать и выполнять свои обязанности налогоплательщика;

вести финансовую подготовку к жизни на пенсии.

21. СРОКИ РЕАЛИЗАЦИИ ПРОЕКТА: 2011-2023 гг.

ЗАДАЧИ ПРОЕКТА:НА КОГО НАЦЕЛЕН ПРОЕКТ:

Формирование ответственного отношения к

личным финансам и рационального финансового

поведения

Формирование системы финансового образования

и просвещения

МОЛОДЕЖЬ

ДЕТИ

Совершенствование

защиты прав потребителей

финансовых услуг

ВЗРОСЛОЕ НАСЕЛЕНИЕ

ПЕНСИОНЕРЫ

2

1

22. СТРАТЕГИЯ ПОВЫШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В РОССИЙСКОЙФЕДЕРАЦИИ

(2017 - 2023 гг.)

ЦЕЛЬ СТРАТЕГИИ

ЗАДАЧИ СТРАТЕГИИ:

ЦЕЛЕВЫЕ АУДИТОРИИ

Создание основ для

формирования

финансово грамотного

поведения населения как

необходимого условия

повышения уровня и

качества жизни граждан.

Повышение охвата и качества

финансового образования

и информированности

населения

Обеспечение необходимой

институциональной базы и

методических ресурсов

образовательного сообщества

Разработка механизмов

взаимодействия государства

и общества для обеспечения

повышение финансовой

грамотности

Школьники,

студенты

Граждане,

склонные

к финансовому

риску

Пенсионеры и

граждане

предпенсионного

возраста

2

2

23. Финансовая грамотность – средство, а не цель!

Финансовая грамотность помогает достичь успеха:Является важным условием

для достижения личных

финансовых целей

помогает

избежать

ненужных

трат

Защищает от того,

чтобы попадать в

трудные ситуации

помогает

рационально

использовать

ресурсы

помогает

строить

жизненные

планы

Финансовая грамотность –

это прививка от каких-либо финансовых проблем!

24.

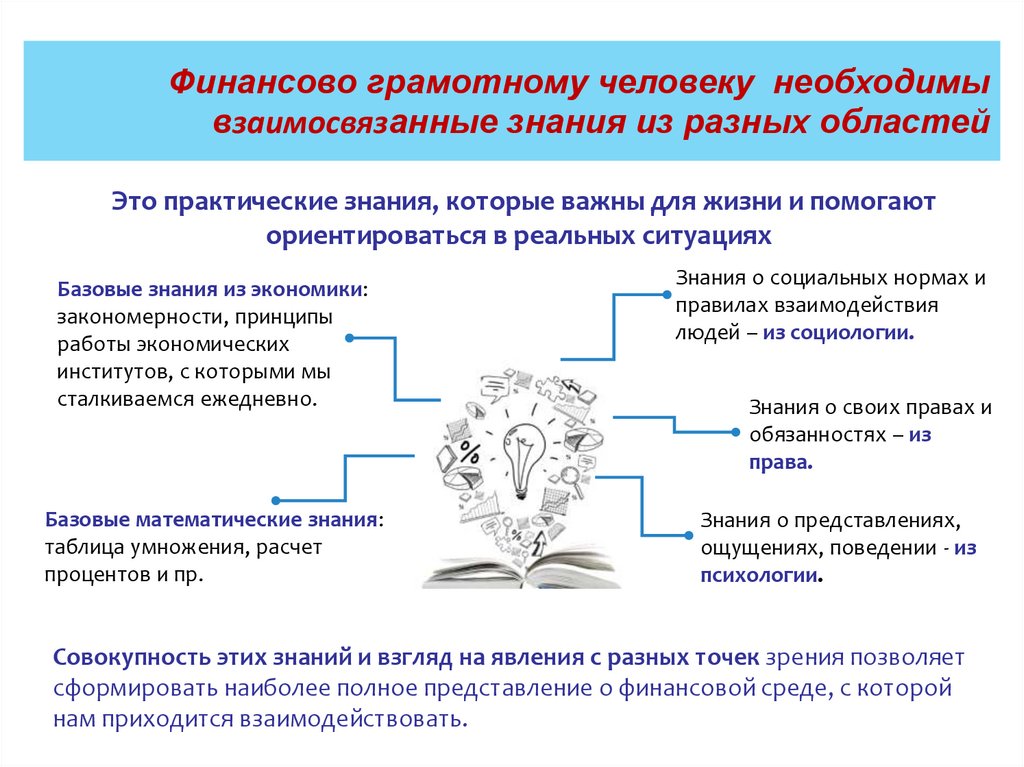

Финансово грамотному человеку необходимывзаимосвязанные знания из разных областей

Это практические знания, которые важны для жизни и помогают

ориентироваться в реальных ситуациях

Базовые знания из экономики:

закономерности, принципы

работы экономических

институтов, с которыми мы

сталкиваемся ежедневно.

Базовые математические знания:

таблица умножения, расчет

процентов и пр.

Знания о социальных нормах и

правилах взаимодействия

людей – из социологии.

Знания о своих правах и

обязанностях – из

права.

Знания о представлениях,

ощущениях, поведении - из

психологии.

Совокупность этих знаний и взгляд на явления с разных точек зрения позволяет

сформировать наиболее полное представление о финансовой среде, с которой

нам приходится взаимодействовать.

25. Финансово грамотному человеку необходимы определенные навыки:

Умение считать – оценивать порядок величин,сопоставлять затраты, объемы и цены, оценивать

суммарные значения.

Умение выбирать - находить нужную информацию,

определить важное и отказаться от

второстепенного, расставлять приоритеты.

Умение планировать - структурировать свои

задачи, распределять ресурсы и возможности,

видеть конечную цель своих действий.

Также нужны разнообразные специальные навыки,

например, умение разговаривать с банковскими

сотрудниками или читать договор, выделяя

наиболее существенную информацию.

26. Кто такой финансово грамотный человек?

Смотрит вперед, прогнозирует и планирует свою жизнь.Живет не только сегодняшним днем, но и думает о будущем, ставит перед

собой цели.

Анализирует различные варианты действий.

Реалистично оценивает свои возможности.

Принимает взвешенные решения и оценивает их последствия.

Несет личную ответственность за результаты своих действий.

Умеет адаптироваться к изменяющимся условиям внешней среды.

Обладает необходимыми знаниями, навыками и установками.

Формирование этих качеств должно происходить с детства!

27.

28. Федеральный методический центр по финансовой грамотности

29. ИНФОРМИРОВАНИЕ В ИНТЕРНЕТЕ

Портал вашифинансы.рф — главныйинформационный ресурс Проекта, на котором

собраны актуальные новости, методические

материалы для преподавателей, полезные статьи для

взрослого населения, тесты и комиксы для детской

аудитории, информация для СМИ.

С 2019 года на портале вашифинансы.рф появился

раздел «Звёздные истории». Более 30 известных

персон в формате интервью поделились с читателями

личным опытом и секретами в финансовых вопросах.

Охват пользователей «Дружи с финансами»

(Facebook, Вконтакте, Instagram, Twitter,

Одноклассники, Youtube) составляет более 8,3 млн

человек.

2

9

30. Наиболее известные Интернет-ресурсы в области финансовой грамотности:

1. Информационный портал [ Банки.ру] - крупнейший банковский сайт России;2. «Экспертная группа по финансовому просвещению при Федеральной службе

по финансовым рынкам России»;

3. «Азбука финансов» – проект по повышению финансовой грамотности,

разработанный платежной системой Visa International при поддержке

Министерства финансов РФ;

4.

«Финансовая грамота» - совместный проект по повышению финансовой

грамотности Российской экономической школы (РЭШ) и Фонда Citi.