-")

Финансы

ФинансыПохожие презентации:

")

Сущность, цели и содержание бухгалтерского учета (тема 1)

1. БУХГАЛТЕРСКИЙ УЧЕТ

Учет. Удивительно интересно!В. Маяковский

Видимо, бухгалтера можно уподобить пчеловоду,

ибо от его трудов – учетной информации –

извлекают пользу очень многие, а трудится он один

Э.С. Хендриксон, М.Ф. Ван Бренда

2. Литература

Библиографическое описание издания (автор, заглавие, вид, место и год издания, кол. стр.)Электронные

ресурсы

http://opac.unecon.ru/

Илатовская М.А. Бухгалтерский учет : учебное пособие / М.А.Илатовская, Е.В.Попова .— Санктelibrary ...

Петербург : Изд-во СПбГЭУ, 2019 .— 151 с.— Сведения доступны также по Интернету: opac.unecon.ru .

т_Илатовская.pdf

Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. —

5-е изд., перераб. и доп. — Москва : ИНФРА-М, 2022. — 584 с. — (Высшее образование: Бакалавриат).https://znanium.com/r

— DOI 10.12737/11356. - ISBN 978-5-16-011053-0. - Текст : электронный. - URL:ead?id=399255

https://znanium.com/catalog/product/1694064

Бухгалтерский учет : учебник / под ред. проф. В. Г. Гетьмана. - 3-е изд., перераб. и доп. - Москва :

https://znanium.com/r

ИНФРА-М, 2022. - 591 с. + Доп. материалы [Электронный ресурс]. - (Высшее образование:

ead?id=399823

Бакалавриат).

Каморджанова Н. А. Бухгалтерский финансовый учет. 4-е изд., дополненное. — (Серия «Завтра

ttps://ibooks.ru/produ

экзамен»). / Н.А. Каморджанова, И.В. Карташова. - Санкт-Петербург : Питер, 2021. - 288 с. - ISBN

cts/377331

978-5-4461-9972-3. - URL: https://ibooks.ru/bookshelf/377331/reading. - Текст: электронный.

Карпова, Т. П. Бухгалтерский учет: упражнения, тесты, решения и ответы : учебное пособие / Т.П.

Карпова, В.В. Карпова. — 2-е изд., испр. и доп. — Москва : Вузовский учебник : ИНФРА-М, 2020. — 328https://znanium.com/r

с. — (Высшее образование: Бакалавриат). - ISBN 978-5-9558-0215-2. - Текст : электронный. - URL:ead?id=352941

https://znanium.com/catalog/product/1078156

3.

4.

5.

Тема 1. СУЩНОСТЬ, ЦЕЛИИ СОДЕРЖАНИЕ

БУХГАЛТЕРСКОГО УЧЕТА

6.

1.Бухгалтерский учетв системе управления организацией

7.

Управление представляет собой непрерывныйцеленаправленный процесс воздействия на

управляемый объект.

Функции управления:

- планирование,

- организация (регулирование),

- учет, (информация, сохранность)

- анализ,

- контроль

8. Содержание функций управления хозяйствующего субъекта

Функции управленияСодержание функций

Планирование

Рассматривается как процесс

действий,

состоящий из постановки цели, путей ее достижения

и выбора оптимального решения.

Организация (регулирование)

Связано

с

процессами

реализации

управленческих

решений,

принятием

мер,

направленных на устранение негативных отклонений

в деятельности организации.

Бухгалтерский

учет

Является поставщиком своевременной и

(информационная составляющая)

качественной

информации

о

деятельности

организации для принятия управленческих решений.

Бухгалтерский

учет

(функция

Системный учет на основе плана счетов

обеспечения сохранности)

обеспечивает информацию об активах компании, тем

самым, обеспечивая их сохранность от хищений.

Анализ

Рассматривается

как

процесс

последовательного изучения принятых решений с

целью их улучшения.

Контроль

Рассматривается как процесс за совершаемыми

фактами хозяйственной деятельности, позволяющий

определить и фактическое выполнение планов.

9.

Бухгалтерский учет это один из видовхозяйственного учета.

Под

хозяйственным

учетом,

в

экономической

литературе,

принято

понимать систему наблюдения, измерения,

регистрации,

обработки

и

передачи

информации о фактах

хозяйственной

жизни необходимую для управления.

10.

Измерители, применяемые в учете:- натуральные,

- трудовые,

- денежные.

11.

Натуральные измерителииспользуются для учета количества

материальных ценностей

единицы измерения – шт., л, кг и т.д.

12.

Трудовые измерителииспользуются для исчисления затрат

рабочего времени и выражаются в рабочих

днях, часах, человеко-часах, человеко-днях

13.

Денежный измерительПозволяет исчислить затраты трудовых и

материальных ресурсов, а также другие

затраты предприятия, связанные с

производством продукции, выполнением

работ, оказанием услуг, продажей товаров.

Применяется для обобщения объектов учета

в универсальном измерении –

рублях, валюте РФ.

.

14.

Виды хозяйственного учета:- оперативный,

- статистический,

- бухгалтерский.

15.

Для оперативного учета характерно то, что ониспользуется не систематически, а по мере необходимости

оперативной информации руководству компании о ее

производственной

деятельности.

Он

формирует

информацию об отдельных составляющих фактов

хозяйственной жизни

Особенности оперативного учета состоят в его

повышенной оперативности, ограниченности значимости

данной

информации

во

времени,

конкретности

информации, отсутствием сплошного документирования

операций, в использовании информации статистического и

бухгалтерского учетов.

16.

Статистический учет осуществляет количественную икачественную характеристику массовых социальных,

демографических и экономических явлений общественной

жизни сферы материального производства.

Сведения о хозяйственной деятельности хозяйствующих

субъектов органы статистики получают в виде

статистических отчетов, предоставляемых компаниями.

Согласно

законодательству,

организации

обязаны

своевременно представлять в органы статистики формы

государственной статистической отчетности (Росстат)

17. ФЗ «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011

Бухгалтерский учет – формированиедокументированной систематизированной

информации об объектах,

предусмотренных настоящим

Федеральным законом, в соответствии с

требованиями, установленными

настоящим Федеральным законом, и

составление на её основе бухгалтерской

(финансовой) отчетности.

18.

БУХГАЛТЕРСКИЙ УЧЕТФинансовый Управленческий

учет

учет

Налоговый

учет

19.

Финансовый учет – это система сбора иобобщения

учетной

информации,

обеспечивающая бухгалтерское оформление и

регистрацию фактов хозяйственной жизни, и

составление на ее основе бухгалтерской

(финансовой) отчетности в соответствии с

установленными требованиями бухгалтерского

законодательства.

20. Финансовый учет

Обязательность ведениясогласно законодательству

Цель

информации

предоставление

внешним пользователям

Чем регламентируется

нормативными документами

Отчетность

публичная

Ответственность

согласно законодательству

21.

Управленческий учет предназначен для сбораучетной информации, используемой внутри

организации

руководителями

различных

уровней. Он должен обеспечивать необходимой

информацией менеджеров различных уровней

управления, ответственных за достижение

конкретных производственных результатов.

22. Управленческий учет

Обязательность ведениясогласно внутренним

стандартам

Цель

информации

предоставление

внутренним пользователям

Чем регламентируется

стандартами организации

Отчетность

коммерческая тайна

Ответственность

согласно внутренним стандартам

23.

Налоговый учет, представляет собой системусбора, регистрации и обобщения информации,

необходимую для правильного, объективного

исчисления налоговых обязательств компании и

составления

налоговой

отчетности,

в

соответствии с налоговым законодательством.

24. Налоговый учет

Цельпредоставление информации

налоговым органам

Чем регламентируется

Налоговым Кодексом РФ

Отчетность

не является публичной

Ответственность

согласно законодательству

Обязательность ведения

согласно законодательству

25.

26.

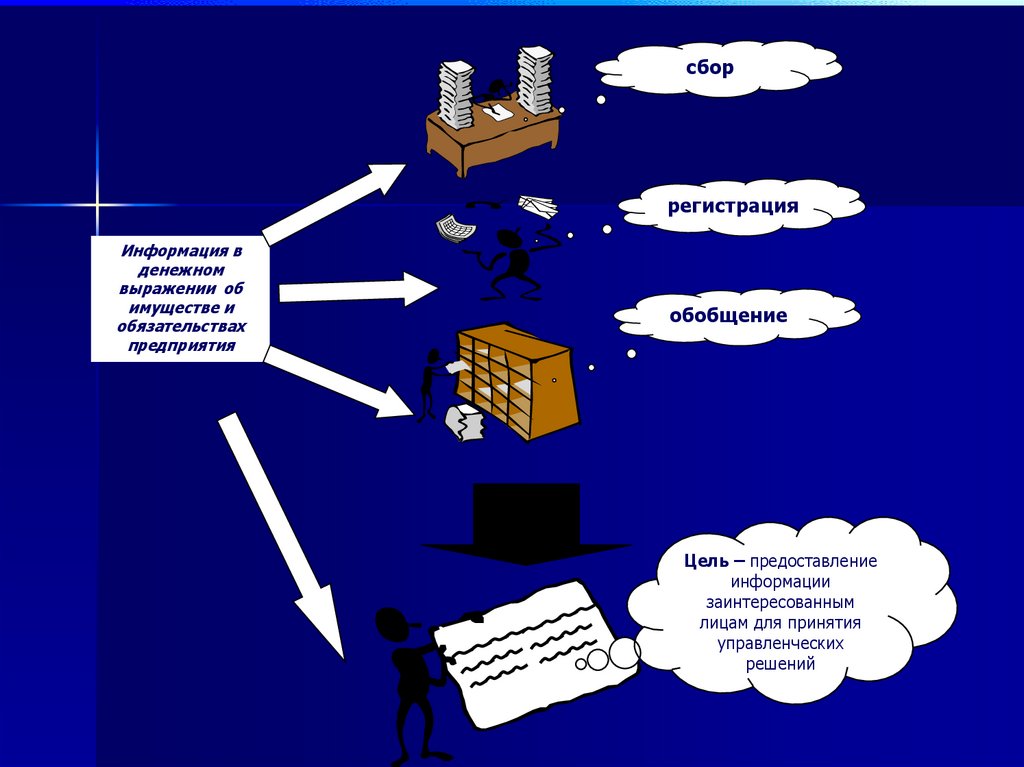

сборрегистрация

Информация в

денежном

выражении об

имуществе и

обязательствах

предприятия

обобщение

Цель – предоставление

информации

заинтересованным

лицам для принятия

управленческих

решений

27.

Объектом приложения бухгалтерского учетаявляется предприятие.

Организационно-правовая форма предприятия

определяется Гражданским Кодексом РФ.

Методологические основы организации

бухгалтерского учета и его принципы

определены Федеральным Законом РФ

“О бухгалтерском учете”.

Предмет бухгалтерского учета - финансовохозяйственная деятельность предприятия,

направленная на выполнение уставных

обязательств.

28.

2.Возникновение и развитиебухгалтерского учета

29.

1. Около 4000 до н.э. – ХV векРазвитие хозяйственного учета

Древний Египет

30.

ХV век – ХVIII векРазвитие двойной бухгалтерии

1494 г.

Лука Пачоли

«Сумма арифметики, геометрии, учения о

пропорциях и отношениях. 11 трактат о

счетах и записях» (1494 г).

31.

ХIХ век – наше времяБухгалтерский учет становится

наукой

o К концу 19 века система бухгалтерского учета, основы которого заложил

Лука Пачоли, претерпела изменения.

o В России становление и развитие бухгалтерского учета всегда связано с

проводимыми реформами в экономике страны. В 17 веке это связано с

именем Петра 1.

o Основоположниками учета в России являются К.И. Арнольд, И.Н.Ахметов,

Э. А. Мудров, А.М. Вольф, Е.Е. Сиверс.

o В 1888 г. Профессиональный бухгалтер А.М. Вольф начал выпускать

журнал «Счетоводство».

o В 1892 году Е.Е. Сиверс предложил понимать под счетоводством

практическую деятельность, а под счетоведением – науку об учете.

o В 1906 году в Санкт-Петербурге выходит книга И. Максимова

«Счетоводство. Краткий исторический очерк развития счетоводства и его

значение в торгово-промышленных и сельскохозяйственных

организациях». (Отсутствие счетоводства или его нерациональное

ведение неумолимо ведет частных лиц к бездействию, предприятия – к

разорению, а государство – к той экономической анархии, которая

предшествует социальному падению.)

32.

3.Предмет и объекты бухгалтерскогоучета

33.

Объектамибухгалтерского

экономического субъекта являются:

учета

• Факты хозяйственной жизни;

• Активы;

• Обязательства;

• Иточники финансирования его деятельности;

• Доходы;

• Расходы;

• Иные объекты в случае, если это установлено

федеральными стандартами.

34.

Факт хозяйственной жизни – сделка,событие, операция, которые оказывают или

способны оказать влияние

на финансовое

положение

экономического

субъекта,

финансовый результат его деятельности и (или)

движение денежных средств.

35.

В зависимости от того, какую роль активы(имущество) играют в процессе производства и

обращения, они подразделяются на группы:

внеоборотные и оборотные активы.

Срок

использования

больше

12 месяцев

Внеоборотные

активы

Срок

использования

меньше

12 месяцев

Оборотные

активы

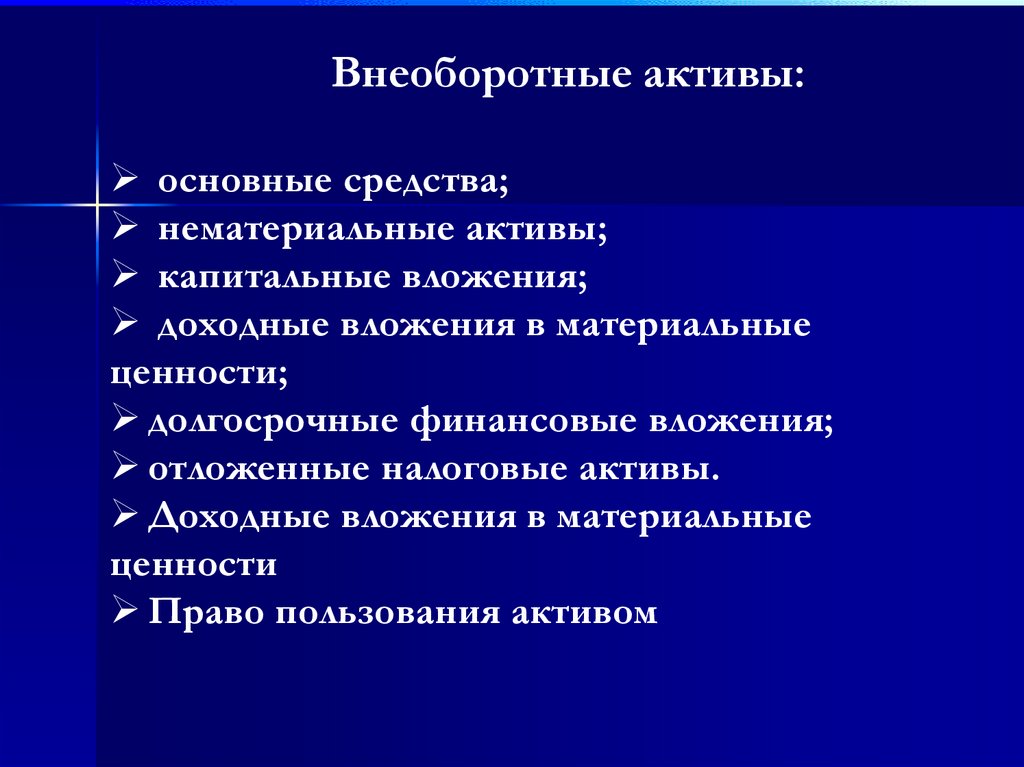

36.

Внеоборотные активы:основные средства;

нематериальные активы;

капитальные вложения;

доходные вложения в материальные

ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы.

Доходные вложения в материальные

ценности

Право пользования активом

37.

Внеоборотные активы:основные средства – средства труда, которые

используются в производственной,

управленческой деятельности фирмы в течение

срока превышающего 12 месяцев, не

предназначенные для перепродажи, и способные

приносить доход в обозримом будущем.

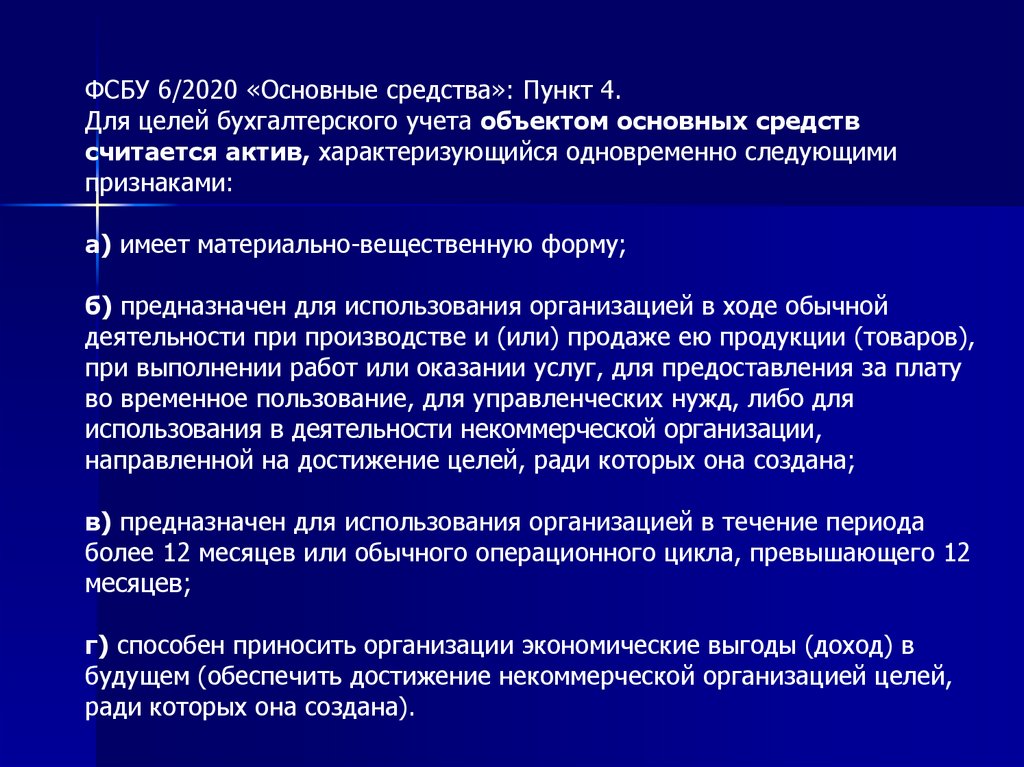

38.

ФСБУ 6/2020 «Основные средства»: Пункт 4.Для целей бухгалтерского учета объектом основных средств

считается актив, характеризующийся одновременно следующими

признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной

деятельности при производстве и (или) продаже ею продукции (товаров),

при выполнении работ или оказании услуг, для предоставления за плату

во временное пользование, для управленческих нужд, либо для

использования в деятельности некоммерческой организации,

направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода

более 12 месяцев или обычного операционного цикла, превышающего 12

месяцев;

г) способен приносить организации экономические выгоды (доход) в

будущем (обеспечить достижение некоммерческой организацией целей,

ради которых она создана).

39.

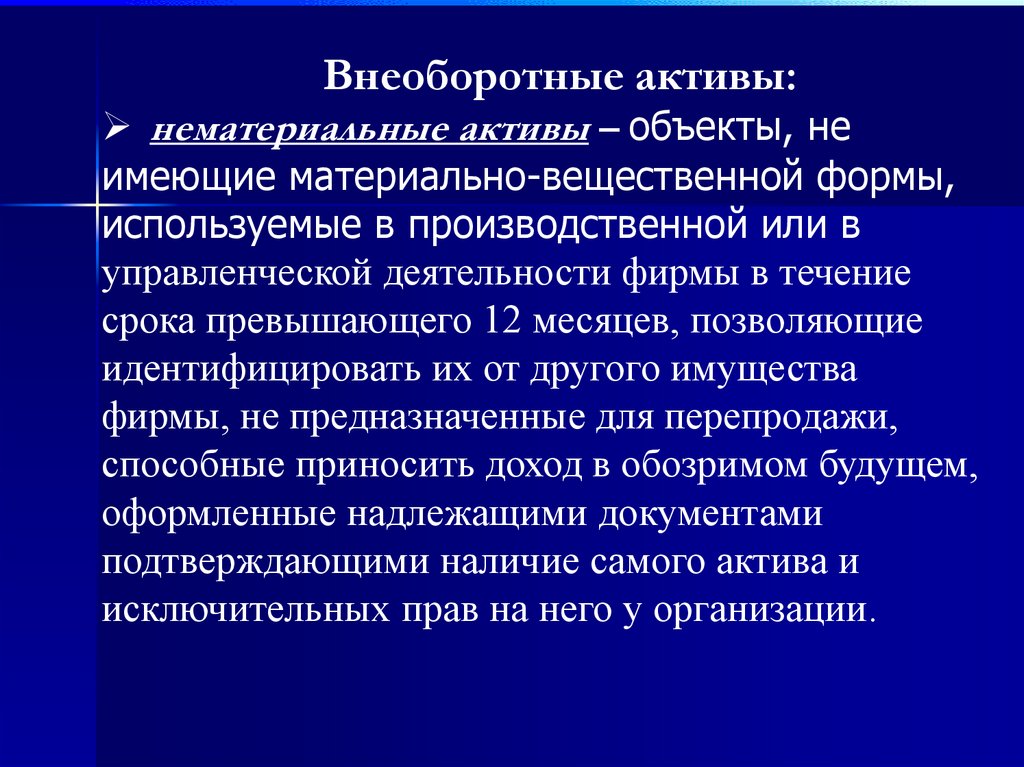

Внеоборотные активы:нематериальные активы – объекты, не

имеющие материально-вещественной формы,

используемые в производственной или в

управленческой деятельности фирмы в течение

срока превышающего 12 месяцев, позволяющие

идентифицировать их от другого имущества

фирмы, не предназначенные для перепродажи,

способные приносить доход в обозримом будущем,

оформленные надлежащими документами

подтверждающими наличие самого актива и

исключительных прав на него у организации.

40.

Внеоборотные активы:капитальные вложения – затраты,

осуществленные в связи со строительством или

приобретением основных средств или

нематериальных активов, т.е. вложения во

внеоборотные активы.

Патент

на

изобретение

41.

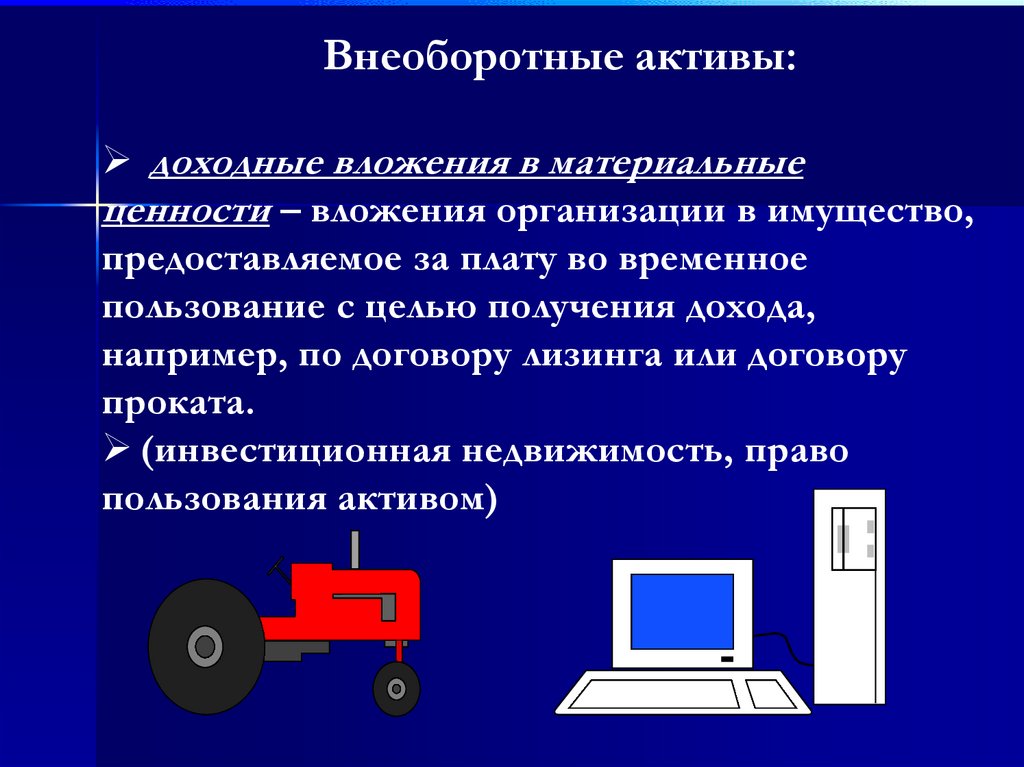

Внеоборотные активы:доходные вложения в материальные

ценности – вложения организации в имущество,

предоставляемое за плату во временное

пользование с целью получения дохода,

например, по договору лизинга или договору

проката.

(инвестиционная недвижимость, право

пользования активом)

42.

Внеоборотные активы:долгосрочные финансовые вложения –

вложения денежных средств и иного имущества

организации в другие предприятия с целью

получения дохода или контроля над их

деятельностью.

43. Внеоборотные активы

Отложенные налоговые активы (ОНА) – частьотложенного налога на прибыль, которая

должна привести к уменьшению налога

организации, подлежащего уплате в бюджет в

следующем за отчетным или последующих пери

одах (это фактически переплата налога на

прибыль в бюджет).

44.

Оборотные активы:производственные запасы;

Затраты в незавершенное производство;

готовая продукция;

товар;

средства в расчетах (дебиторская

задолженность);

краткосрочные финансовые вложения;

денежные средства;

расходы будущих периодов.

45.

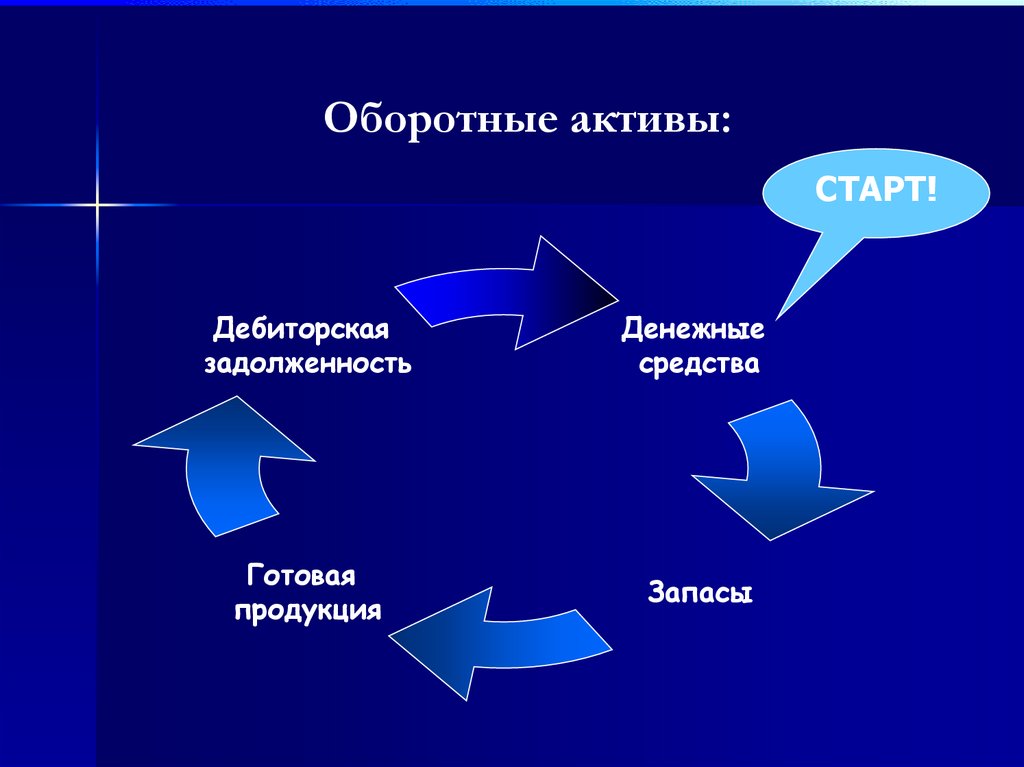

Оборотные активы:СТАРТ!

Дебиторская

задолженность

Денежные

средства

Готовая

продукция

Запасы

46.

Оборотные активы:Запасы– запасы сырья, материалов, топлива,

полуфабрикатов и т.д., предназначенные для

производственного процесса. Они полностью

потребляются в производственном цикле и

переносят свою стоимость на созданный

продукт.

47.

Запасами считаются активы, потребляемые или продаваемые в рамкахобычного операционного цикла организации либо используемые в течение

периода не более 12 месяцев.

Запасами, в частности, являются:

а) сырье, материалы, топливо, запасные части, комплектующие изделия,

покупные полуфабрикаты, предназначенные для использования при

производстве продукции, выполнении работ, оказании услуг;

б) инструменты, инвентарь, специальная одежда, специальная оснастка

(специальные приспособления, специальные инструменты, специальное

оборудование), тара и другие аналогичные объекты, используемые при

производстве продукции, продаже товаров, выполнении работ, оказании

услуг, за исключением случаев, когда указанные объекты считаются

для целей бухгалтерского учета основными средствами;

в) готовая продукция (конечный результат производственного цикла, активы,

законченные обработкой (комплектацией), технические и качественные

характеристики которых соответствуют условиям договора или требованиям

иных документов, в случаях, установленных законодательством),

предназначенная для продажи в ходе обычной деятельности организации;

г) товары, приобретенные у других лиц и предназначенные для продажи в

ходе обычной деятельности организации;

48.

д) готовая продукция, товары, переданные другим лицам в связи спродажей до момента признания выручки от их продажи (Счет 45

«Товары отгруженные»);

е) затраты, понесенные на производство продукции, не прошедшей всех

стадий (фаз, переделов), предусмотренных технологическим процессом,

изделия неукомплектованные, не прошедшие испытания и техническую

приемку, а также затраты, понесенные на выполнение работ, оказание

услуг другим лицам до момента признания выручки от их продажи (далее

вместе - незавершенное производство).

ж) объекты недвижимого имущества, приобретенные или

созданные (находящиеся в процессе создания) для продажи в ходе

обычной деятельности организации;

з) объекты интеллектуальной собственности,

приобретенные или созданные (находящиеся в процессе создания) для

продажи в ходе обычной деятельности организации.

49.

в производствов производство

МАТЕРИАЛЫ

ГОТОВАЯ ПРОДУКЦИЯ

50.

Оборотные активы:Затраты в незавершенное производство – продукция,

производство которой начато, но не завершено

обработкой в текущем периоде.

Незавершенное производство может иметь

место также при выполнении работ или

оказании услуг организацией.

51.

Оборотные активы:готовая продукция – продукция предприятия,

полностью законченная обработкой,

соответствующая действующим стандартам

предназначенная для продажи, сданная на склад

предприятия или принятая заказчиком.

52.

ПРОИЗВЕДЕНОс ЦЕЛЬЮ

ПРОДАТЬ

ПРОДАЖА

53. Оборотные активы:

Товары – предметы, приобретенныефирмой с целью их дальнейшей

перепродажи.

54.

ДоговорДоговор

КУПЛЕНО с

ЦЕЛЬЮ

ПРОДАЖИ

ПРОДАЖА

55.

Оборотные активы:дебиторская задолженность – задолженность

покупателей за отгруженную, но еще не

оплаченную продукцию (товар), а также сумма

выданных авансов и предоплат.

56.

Оборотные активы:краткосрочные финансовые вложения –

вложения денежных средств и иного имущества

организации на срок до 1 года в другие

предприятия с целью получения дохода.

57.

Оборотные активы:денежные средства – на расчетных счетах и в

кассе предприятия.

58. Оборотные активы:

Расходы будущих периодов – расходы,которые имеют место в настоящий

момент времени (свершились), но

относятся к последующим периодам.

59.

Активы(имущество), необходимые длядеятельности предприятий,

формируются за счет различных

источников, (это обязательства и

источники финансирования его

деятельности) которые делятся на

собственные (собственный капитал) и

заемные (заемный капитал).

60.

Собственные источники (собственныйкапитал):

уставный капитал;

добавочный капитал;

резервный капитал;

прибыль.

61.

уставный капитал – средства,полученные от учредителей

предприятия в момент его

образования.

62.

добавочный капитал – капитал,образовавшийся в результате:

превышения продажной цены акций

предприятия над их номиналом в

процессе формирования уставного

капитала;

прироста стоимости внеоборотных

активов в результате их переоценки.

63.

НоминалЦена продажи

500 000 руб.

550 000 руб.

64.

Первоначальная стоимостьСтоимость после переоценки

(амортизация)

(восстановительная)

(амортизация)

100 000 руб.

120 000 руб.

65.

резервный капитал – капитал,формируемый за счет средств чистой

прибыли организации, используется для

возмещения убытков и обеспечения защиты

интересов третьих лиц в случае

недостаточности прибыли у предприятия.

66.

нераспределенная прибыль – частьприбыли организации, остающаяся в

ее распоряжении в качестве

источника финансирования.

Прибыль = Доходы - Расходы

«К концу года прибыль должна находиться

в каком-то определенном месте: в банке

или в столе у бухгалтера»

67.

Заемные источникиНа срок

более

12 месяцев

Долгосрочные

На срок

менее

12 месяцев

Краткосрочны

е

68.

Заемные источники (заемныйкапитал):

кредиты;

займы;

кредиторская задолженность;

отложенные налоговые

обязательства.

69.

кредиты– средства, полученные от банков или

организаций, которые имеют лицензию на данный

вид деятельности, с целью финансирования

деятельности на условиях платности, срочности,

возвратности;

займы

– средства, полученные от других

организаций и лиц.

70.

кредиторская задолженность – долгипредприятия перед:

-поставщиками и

подрядчиками;

-персоналом по оплате

труда;

-бюджетом по налогам;

-перед прочими

организациями и лицами

71. Отложенное налоговое обязательство (ОНО) -

Отложенное налоговое обязательство (ОНО) часть отложенного налога на прибыль,которая должна привести к увеличению

налога на прибыль, подлежащего уплате

в бюджет (недоплата налога на прибыль

в бюджет).

72.

Доходами организации признаетсяувеличение экономических выгод в

результате поступления активов

(денежных средств, иного имущества) и

(или) погашения обязательств,

приводящее к увеличению капитала

этой организации, за исключением

вкладов участников (собственников

имущества).

73.

Расходамиорганизации

признается

уменьшение экономических выгод в результате

выбытия активов (денежных средств, иного

имущества) и (или) возникновения обязательств,

приводящее к уменьшению капитала этой

организации, за исключением уменьшения

вкладов по решению участников (собственников

имущества).

74.

4.Функции бухгалтерского учета75. Модель деятельности организации

ПоставщикиОрганизация

Рынок

капитала

Покупатели

Бюджет

76.

Функции бухгалтерского учетаКонтрольна

я

Аналитическая

Информационная

info

Обеспечения

сохранности

имущества

Обратной

связи

77.

5.Пользователи бухгалтерскойинформации

78.

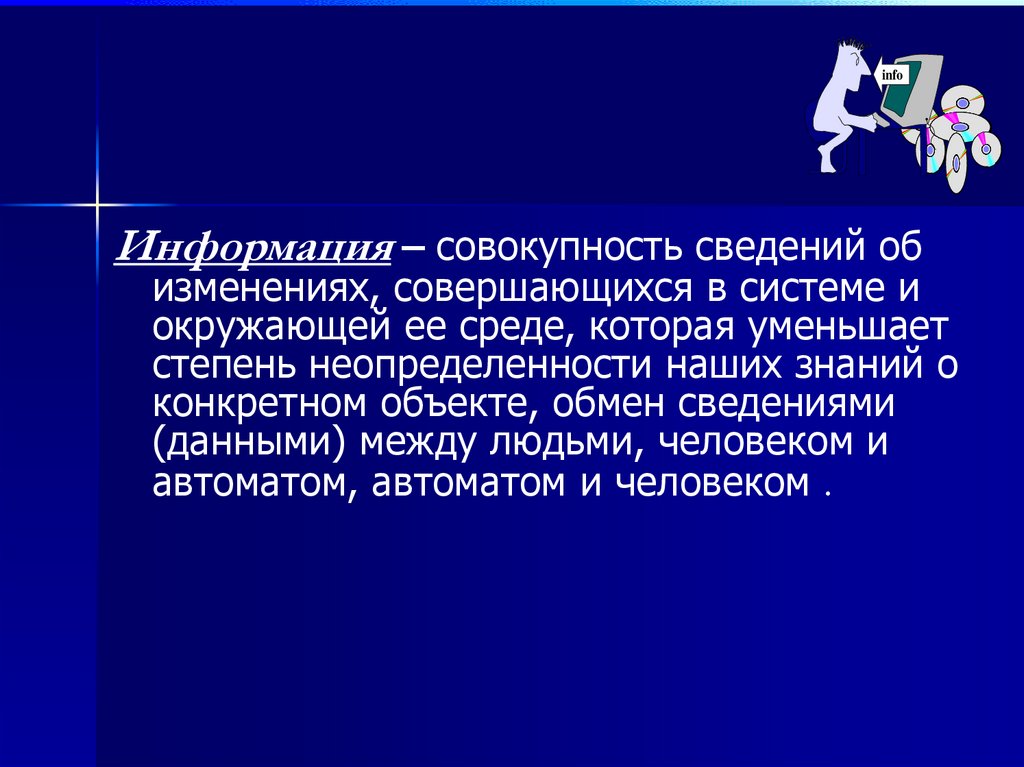

infoИнформация – совокупность сведений об

изменениях, совершающихся в системе и

окружающей ее среде, которая уменьшает

степень неопределенности наших знаний о

конкретном объекте, обмен сведениями

(данными) между людьми, человеком и

автоматом, автоматом и человеком .

79.

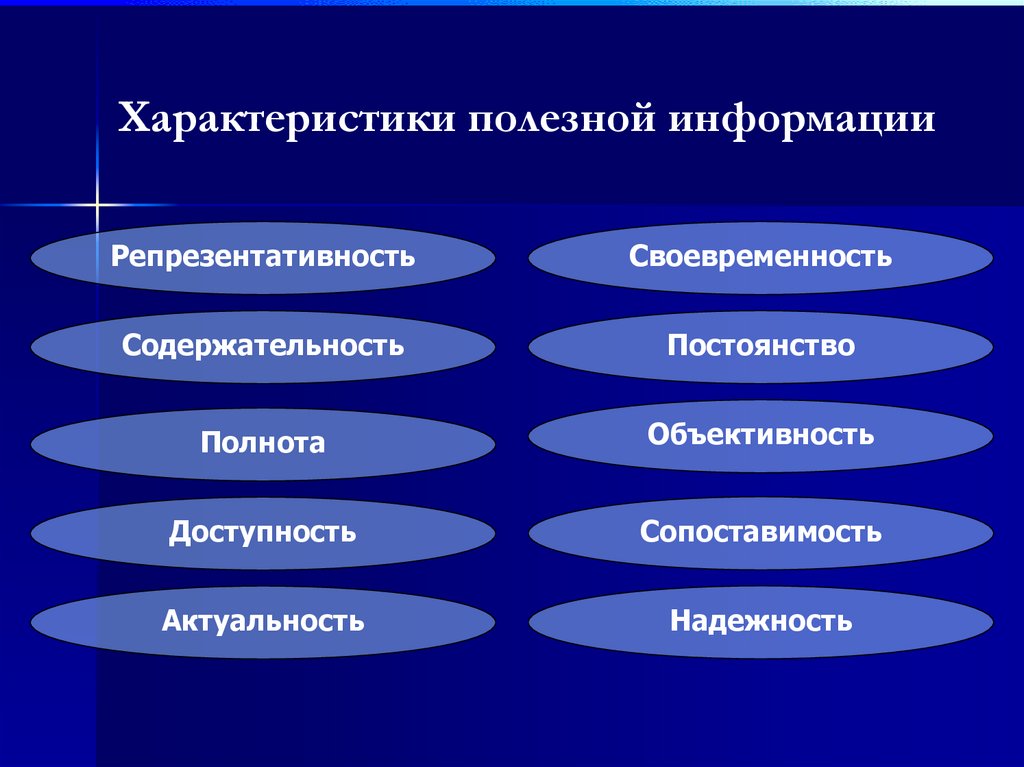

Характеристики полезной информацииРепрезентативность

Своевременность

Содержательность

Постоянство

Полнота

Объективность

Доступность

Сопоставимость

Актуальность

Надежность

80.

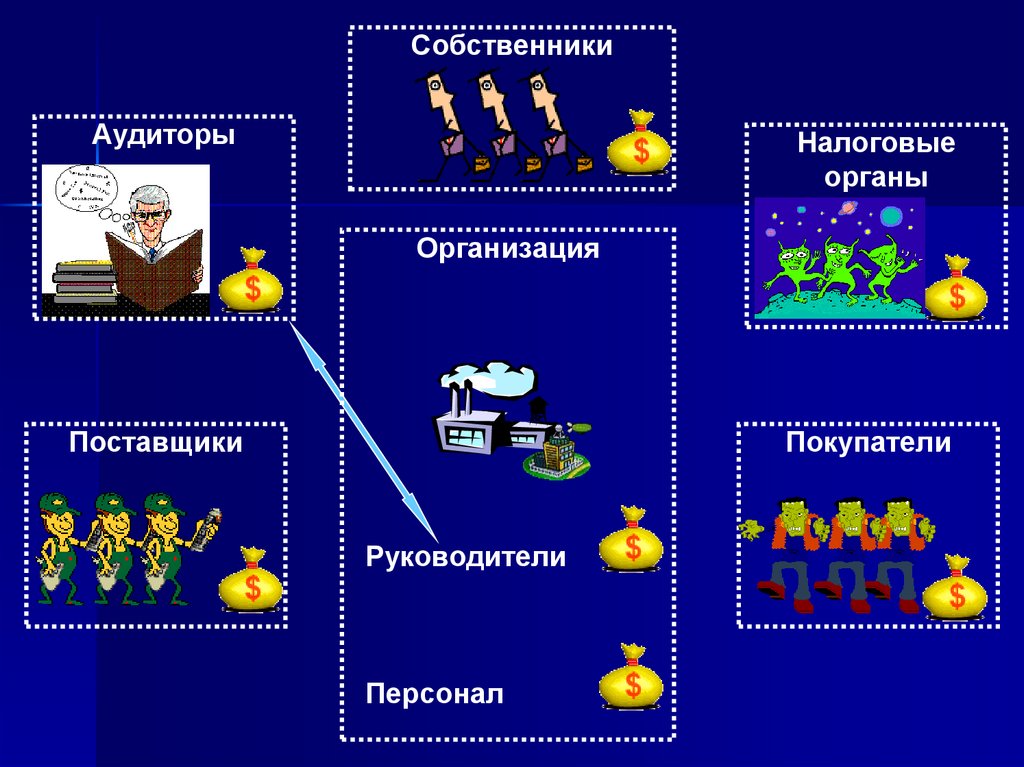

Пользователь бухгалтерской информации –любое юридическое и физическое лицо,

заинтересованное в информации об

организации.

81.

СобственникиАудиторы

Налоговые

органы

Организация

Поставщики

Покупатели

Руководители

Персонал

82.

Классификация пользователейбухгалтерской информации

ВНУТРЕННИЕ

ВНЕШНИЕ

83.

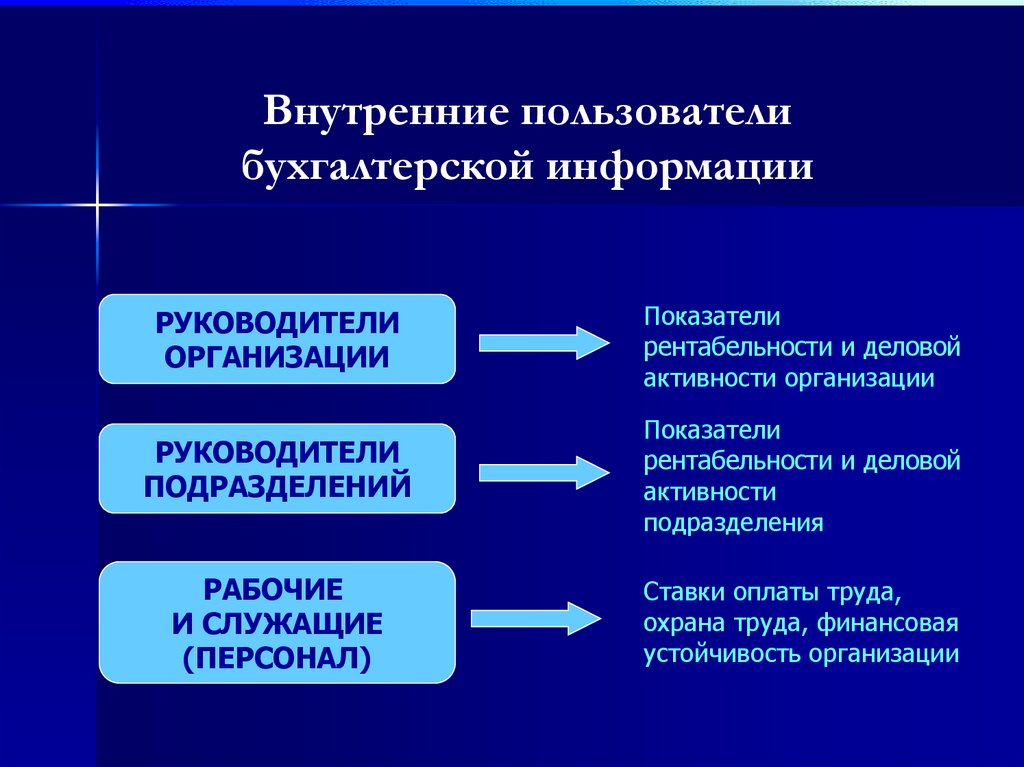

Внутренние пользователибухгалтерской информации

РУКОВОДИТЕЛИ

ОРГАНИЗАЦИИ

Показатели

рентабельности и деловой

активности организации

РУКОВОДИТЕЛИ

ПОДРАЗДЕЛЕНИЙ

Показатели

рентабельности и деловой

активности

подразделения

РАБОЧИЕ

И СЛУЖАЩИЕ

(ПЕРСОНАЛ)

Ставки оплаты труда,

охрана труда, финансовая

устойчивость организации

84.

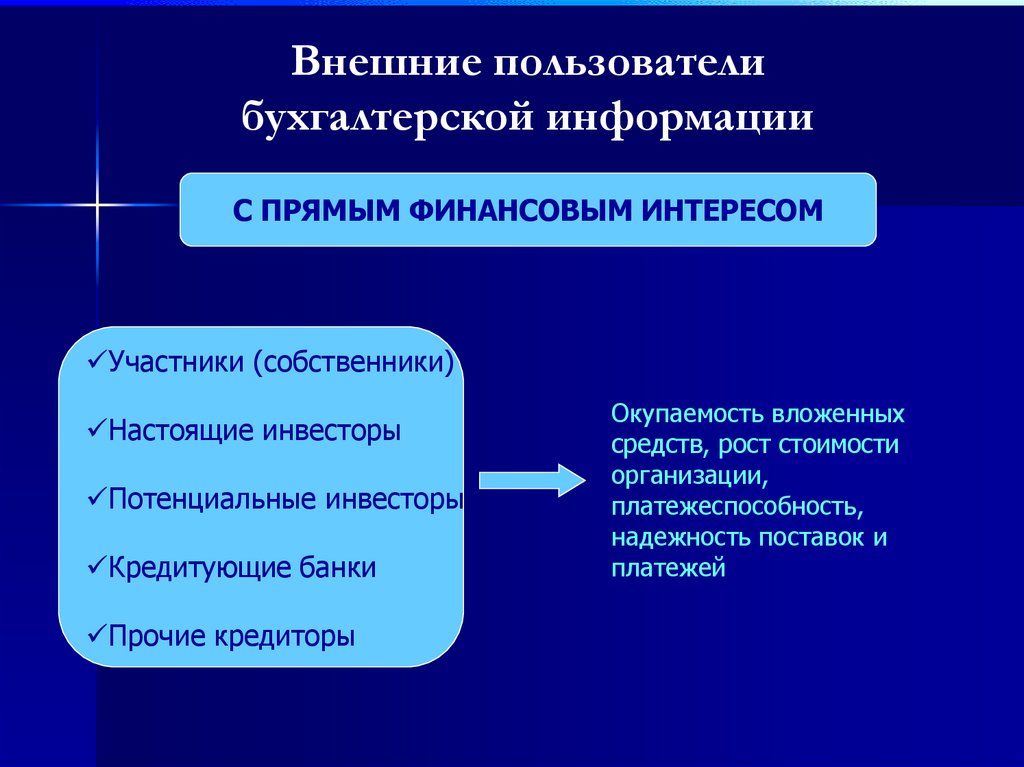

Внешние пользователибухгалтерской информации

С ПРЯМЫМ ФИНАНСОВЫМ ИНТЕРЕСОМ

Участники (собственники)

Настоящие инвесторы

Потенциальные инвесторы

Кредитующие банки

Прочие кредиторы

Окупаемость вложенных

средств, рост стоимости

организации,

платежеспособность,

надежность поставок и

платежей

85.

Внешние пользователибухгалтерской информации

С КОСВЕННЫМ ФИНАНСОВЫМ ИНТЕРЕСОМ

Налоговые органы

Финансовые органы

Обслуживающие банки

Правительственные органы

Страховые компании

Заказчики

Аудиторские фирмы

Правильность

налоговых расчетов,

статистическая

информация

86.

Внешние пользователибухгалтерской информации

БЕЗ ФИНАНСОВОГО ИНТЕРЕСА

Органы статистики

Арбитраж

Органы правопорядка

Фондовые биржи

Интересы

разнообразных

общественных слоев