Финансы

ФинансыПохожие презентации:

отчетности за 2020 год")

Отнесение кредиторской задолженности в состав просроченной и (или) не востребованной кредиторами

1.

Отнесение кредиторской задолженностив состав просроченной и (или)

не востребованной кредиторами.

2.

НОРМАТИВНЫЕ ДОКУМЕНТЫПисьмо Департамента Финансов г. Москвы

от 16.05.2022 № 11-05-6289

«Методические рекомендации по отнесению кредиторской

задолженности, числящейся в учете органов государственной

власти города Москвы и государственных учреждений города

Москвы, в состав просроченной и (или) не востребованной

кредиторами кредиторской задолженности».

2

3.

ПОНЯТИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ3

Задолженность

перед

поставщиками

(подрядчиками,

исполнителями) за поставленные товары (выполненные работы,

оказанные услуги), задолженность по обязательным платежам в

бюджеты бюджетной системы РФ и государственные внебюджетные

фонды, задолженность перед физическими лицами по выплате

заработной платы, задолженность субъекта учета, осуществляющего

поставку товаров, выполнение работ, оказание услуг по ранее

полученным авансам от заказчиков, а также иным аналогичным по

экономическому

содержанию

поступлениям

и

выплатам,

установленным действующим законодательством

РФ и города

Москвы, классифицируется как кредиторская задолженность.

Инструкция № 191н

Инструкция № 33н

Инструкция № 157н

4.

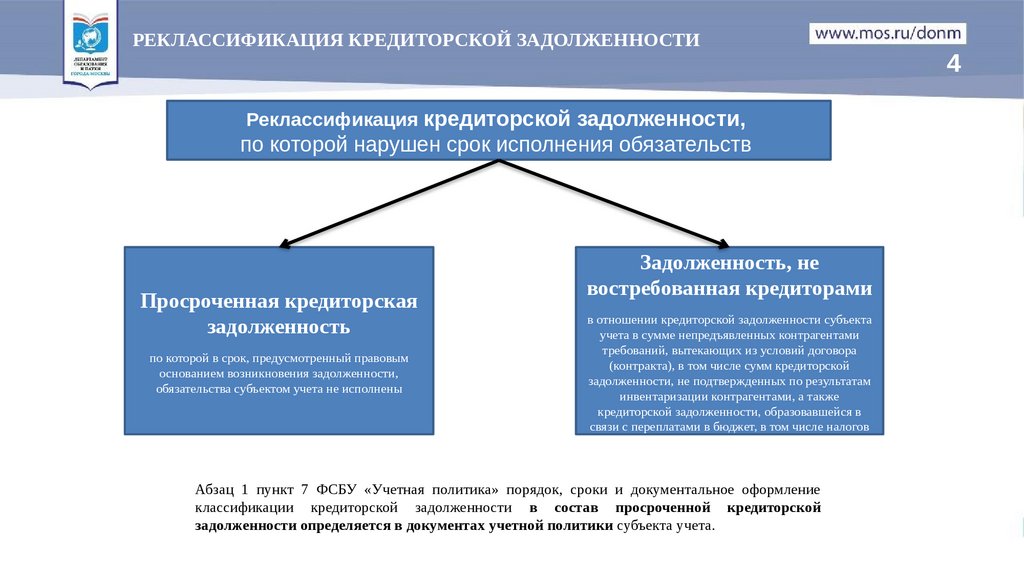

РЕКЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИРеклассификация кредиторской задолженности,

по которой нарушен срок исполнения обязательств

Просроченная кредиторская

задолженность

по которой в срок, предусмотренный правовым

основанием возникновения задолженности,

обязательства субъектом учета не исполнены

Задолженность, не

востребованная кредиторами

в отношении кредиторской задолженности субъекта

учета в сумме непредъявленных контрагентами

требований, вытекающих из условий договора

(контракта), в том числе сумм кредиторской

задолженности, не подтвержденных по результатам

инвентаризации контрагентами, а также

кредиторской задолженности, образовавшейся в

связи с переплатами в бюджет, в том числе налогов

Абзац 1 пункт 7 ФСБУ «Учетная политика» порядок, сроки и документальное оформление

классификации кредиторской задолженности в состав просроченной кредиторской

задолженности определяется в документах учетной политики субъекта учета.

4

5.

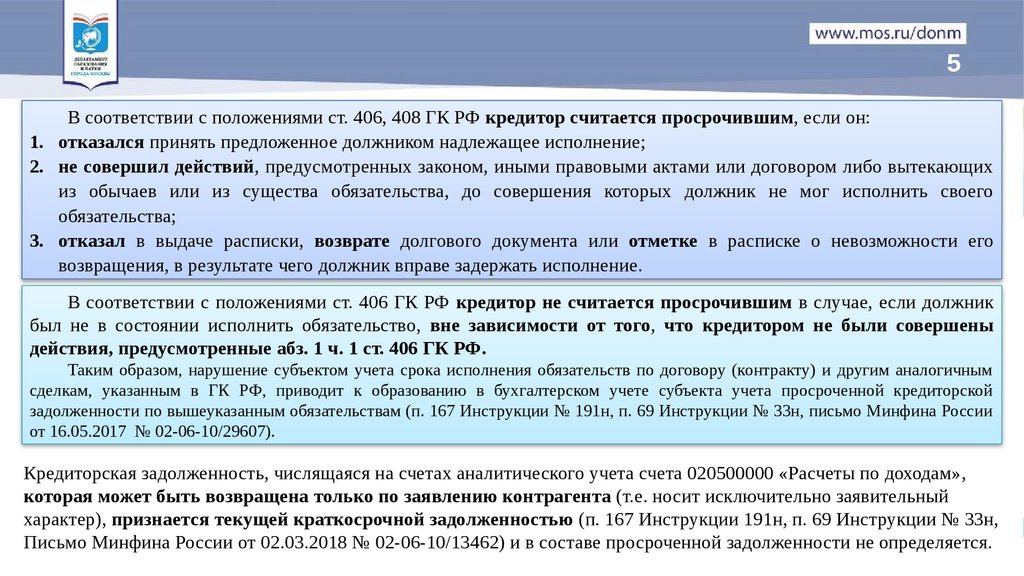

5В соответствии с положениями ст. 406, 408 ГК РФ кредитор считается просрочившим, если он:

1. отказался принять предложенное должником надлежащее исполнение;

2. не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих

из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего

обязательства;

3. отказал в выдаче расписки, возврате долгового документа или отметке в расписке о невозможности его

возвращения, в результате чего должник вправе задержать исполнение.

В соответствии с положениями ст. 406 ГК РФ кредитор не считается просрочившим в случае, если должник

был не в состоянии исполнить обязательство, вне зависимости от того, что кредитором не были совершены

действия, предусмотренные абз. 1 ч. 1 ст. 406 ГК РФ.

Таким образом, нарушение субъектом учета срока исполнения обязательств по договору (контракту) и другим аналогичным

сделкам, указанным в ГК РФ, приводит к образованию в бухгалтерском учете субъекта учета просроченной кредиторской

задолженности по вышеуказанным обязательствам (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н, письмо Минфина России

от 16.05.2017 № 02-06-10/29607).

Кредиторская задолженность, числящаяся на счетах аналитического учета счета 020500000 «Расчеты по доходам»,

которая может быть возвращена только по заявлению контрагента (т.е. носит исключительно заявительный

характер), признается текущей краткосрочной задолженностью (п. 167 Инструкции 191н, п. 69 Инструкции № 33н,

Письмо Минфина России от 02.03.2018 № 02-06-10/13462) и в составе просроченной задолженности не определяется.

6.

ЕДИНАЯ УЧЕТНАЯ ПОЛИТИКАПРИКАЗ ГКУ ЦФО ДОНМ ОТ 22 ДЕКАБРЯ 2022 ГОДА N 151

6

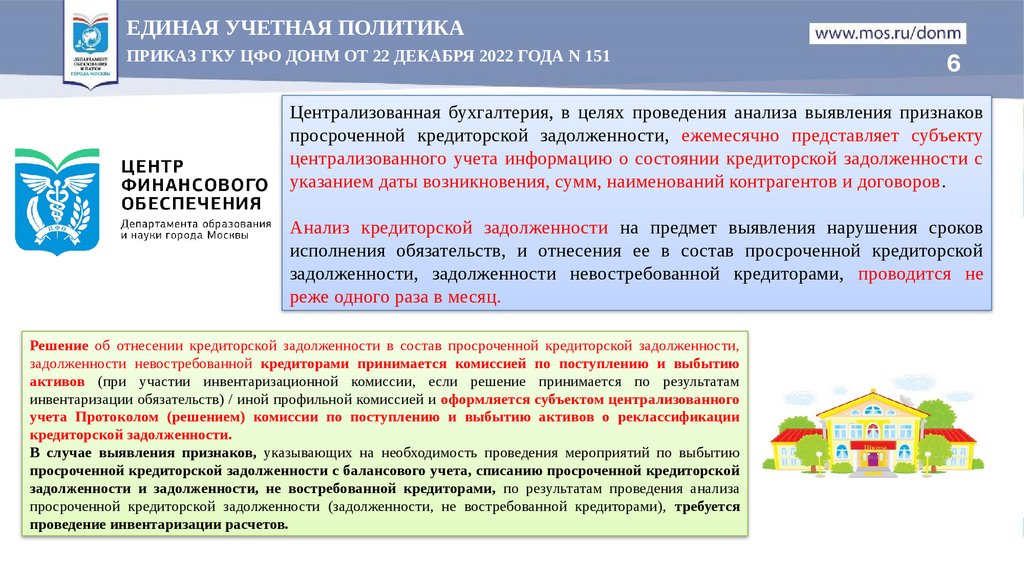

Централизованная бухгалтерия, в целях проведения анализа выявления признаков

просроченной кредиторской задолженности, ежемесячно представляет субъекту

централизованного учета информацию о состоянии кредиторской задолженности с

указанием даты возникновения, сумм, наименований контрагентов и договоров.

Анализ кредиторской задолженности на предмет выявления нарушения сроков

исполнения обязательств, и отнесения ее в состав просроченной кредиторской

задолженности, задолженности невостребованной кредиторами, проводится не

реже одного раза в месяц.

Решение об отнесении кредиторской задолженности в состав просроченной кредиторской задолженности,

задолженности невостребованной кредиторами принимается комиссией по поступлению и выбытию

активов (при участии инвентаризационной комиссии, если решение принимается по результатам

инвентаризации обязательств) / иной профильной комиссией и оформляется субъектом централизованного

учета Протоколом (решением) комиссии по поступлению и выбытию активов о реклассификации

кредиторской задолженности.

В случае выявления признаков, указывающих на необходимость проведения мероприятий по выбытию

просроченной кредиторской задолженности с балансового учета, списанию просроченной кредиторской

задолженности и задолженности, не востребованной кредиторами, по результатам проведения анализа

просроченной кредиторской задолженности (задолженности, не востребованной кредиторами), требуется

проведение инвентаризации расчетов.

7.

ЕДИНАЯ УЧЕТНАЯ ПОЛИТИКАПРИКАЗ ГКУ ЦФО ДОНМ ОТ 22 ДЕКАБРЯ 2022 ГОДА N 151

7

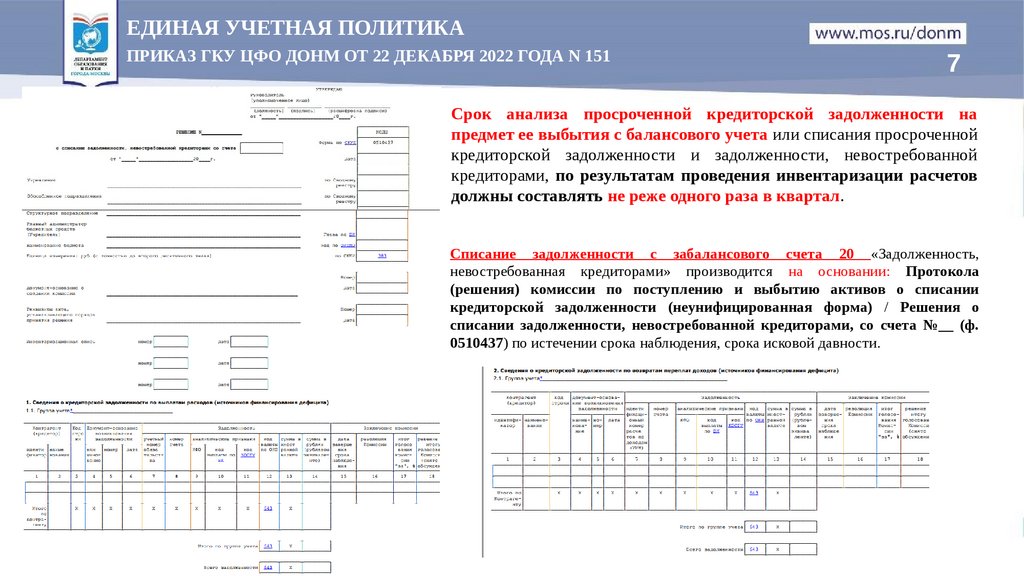

Срок анализа просроченной кредиторской задолженности на

предмет ее выбытия с балансового учета или списания просроченной

кредиторской задолженности и задолженности, невостребованной

кредиторами, по результатам проведения инвентаризации расчетов

должны составлять не реже одного раза в квартал.

Списание задолженности с забалансового счета 20 «Задолженность,

невостребованная кредиторами» производится на основании: Протокола

(решения) комиссии по поступлению и выбытию активов о списании

кредиторской задолженности (неунифицированная форма) / Решения о

списании задолженности, невостребованной кредиторами, со счета №__ (ф.

0510437) по истечении срока наблюдения, срока исковой давности.

8.

ЕДИНАЯ УЧЕТНАЯ ПОЛИТИКАПРИКАЗ ГКУ ЦФО ДОНМ ОТ 22 ДЕКАБРЯ 2022 ГОДА N 151

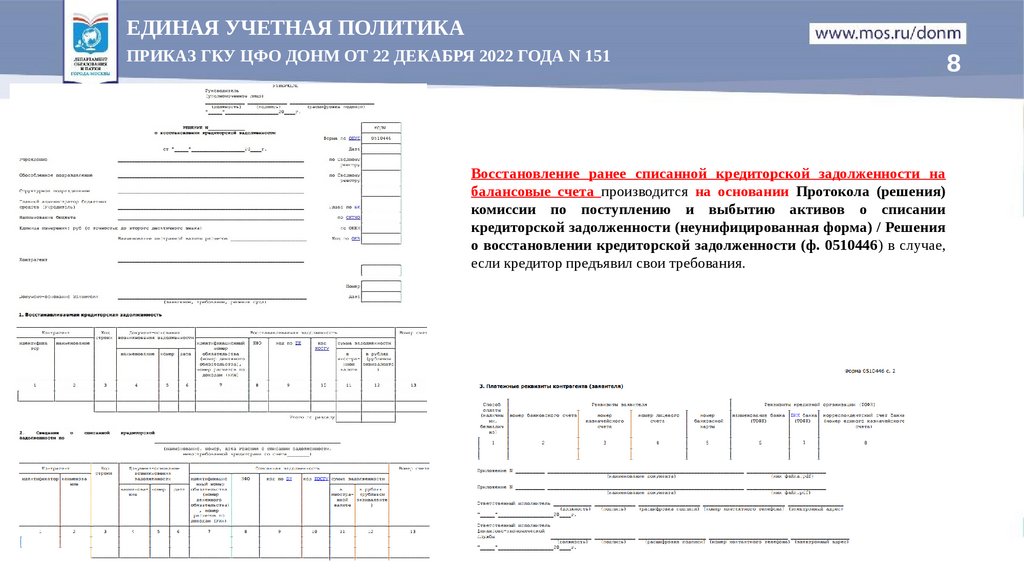

Восстановление ранее списанной кредиторской задолженности на

балансовые счета производится на основании Протокола (решения)

комиссии по поступлению и выбытию активов о списании

кредиторской задолженности (неунифицированная форма) / Решения

о восстановлении кредиторской задолженности (ф. 0510446) в случае,

если кредитор предъявил свои требования.

8

9.

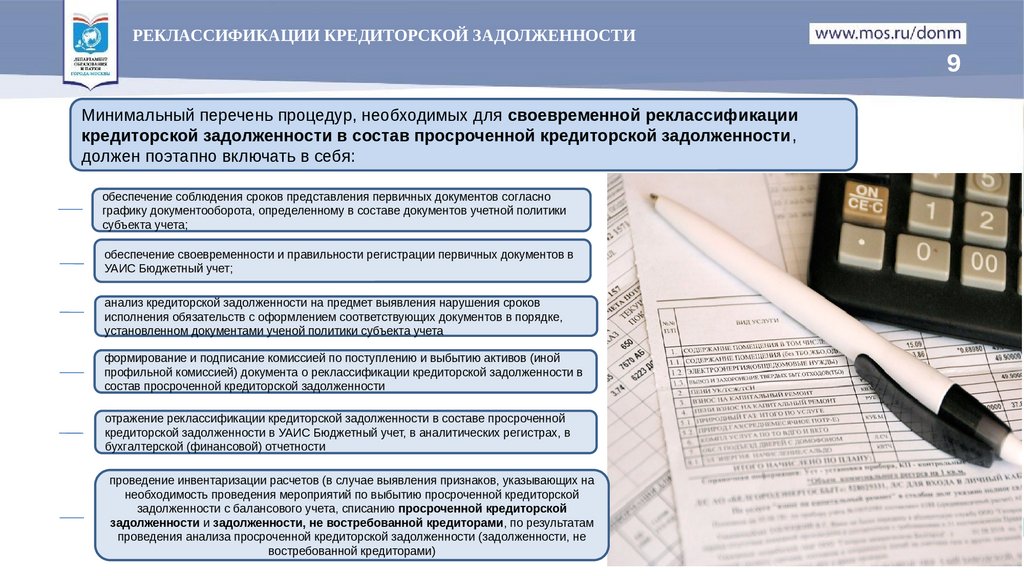

РЕКЛАССИФИКАЦИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ9

Минимальный перечень процедур, необходимых для своевременной реклассификации

кредиторской задолженности в состав просроченной кредиторской задолженности,

должен поэтапно включать в себя:

обеспечение соблюдения сроков представления первичных документов согласно

графику документооборота, определенному в составе документов учетной политики

субъекта учета;

обеспечение своевременности и правильности регистрации первичных документов в

УАИС Бюджетный учет;

анализ кредиторской задолженности на предмет выявления нарушения сроков

исполнения обязательств с оформлением соответствующих документов в порядке,

установленном документами ученой политики субъекта учета

формирование и подписание комиссией по поступлению и выбытию активов (иной

профильной комиссией) документа о реклассификации кредиторской задолженности в

состав просроченной кредиторской задолженности

отражение реклассификации кредиторской задолженности в составе просроченной

кредиторской задолженности в УАИС Бюджетный учет, в аналитических регистрах, в

бухгалтерской (финансовой) отчетности

проведение инвентаризации расчетов (в случае выявления признаков, указывающих на

необходимость проведения мероприятий по выбытию просроченной кредиторской

задолженности с балансового учета, списанию просроченной кредиторской

задолженности и задолженности, не востребованной кредиторами, по результатам

проведения анализа просроченной кредиторской задолженности (задолженности, не

востребованной кредиторами)

10.

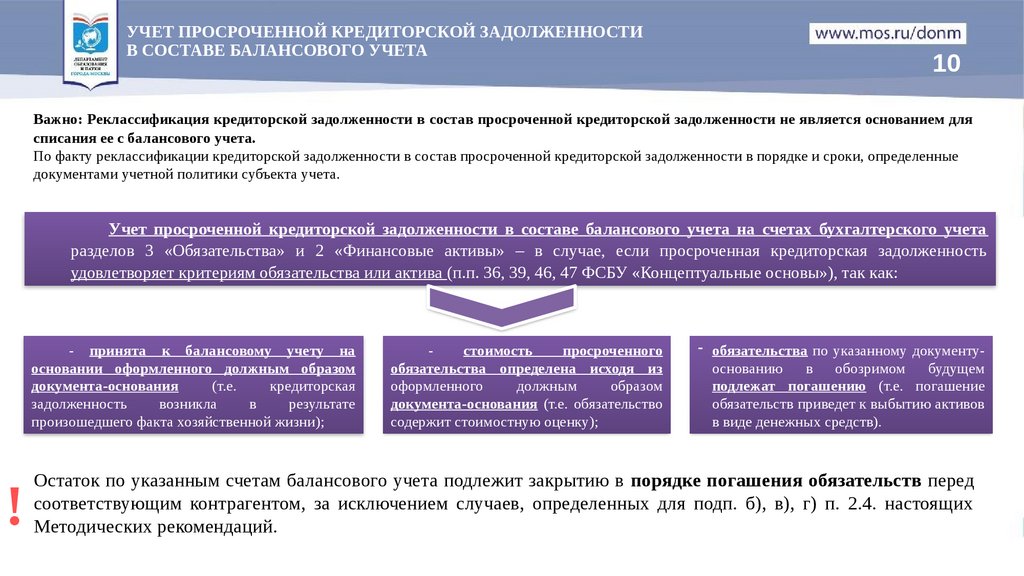

УЧЕТ ПРОСРОЧЕННОЙ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИВ СОСТАВЕ БАЛАНСОВОГО УЧЕТА

10

Важно: Реклассификация кредиторской задолженности в состав просроченной кредиторской задолженности не является основанием для

списания ее с балансового учета.

По факту реклассификации кредиторской задолженности в состав просроченной кредиторской задолженности в порядке и сроки, определенные

документами учетной политики субъекта учета.

Учет просроченной кредиторской задолженности в составе балансового учета на счетах бухгалтерского учета

разделов 3 «Обязательства» и 2 «Финансовые активы» – в случае, если просроченная кредиторская задолженность

удовлетворяет критериям обязательства или актива (п.п. 36, 39, 46, 47 ФСБУ «Концептуальные основы»), так как:

- принята к балансовому учету на

основании оформленного должным образом

документа-основания

(т.е.

кредиторская

задолженность

возникла

в

результате

произошедшего факта хозяйственной жизни);

!

стоимость

просроченного

обязательства определена исходя из

оформленного

должным

образом

документа-основания (т.е. обязательство

содержит стоимостную оценку);

- обязательства по указанному документуоснованию

в

обозримом

будущем

подлежат погашению (т.е. погашение

обязательств приведет к выбытию активов

в виде денежных средств).

Остаток по указанным счетам балансового учета подлежит закрытию в порядке погашения обязательств перед

соответствующим контрагентом, за исключением случаев, определенных для подп. б), в), г) п. 2.4. настоящих

Методических рекомендаций.

11.

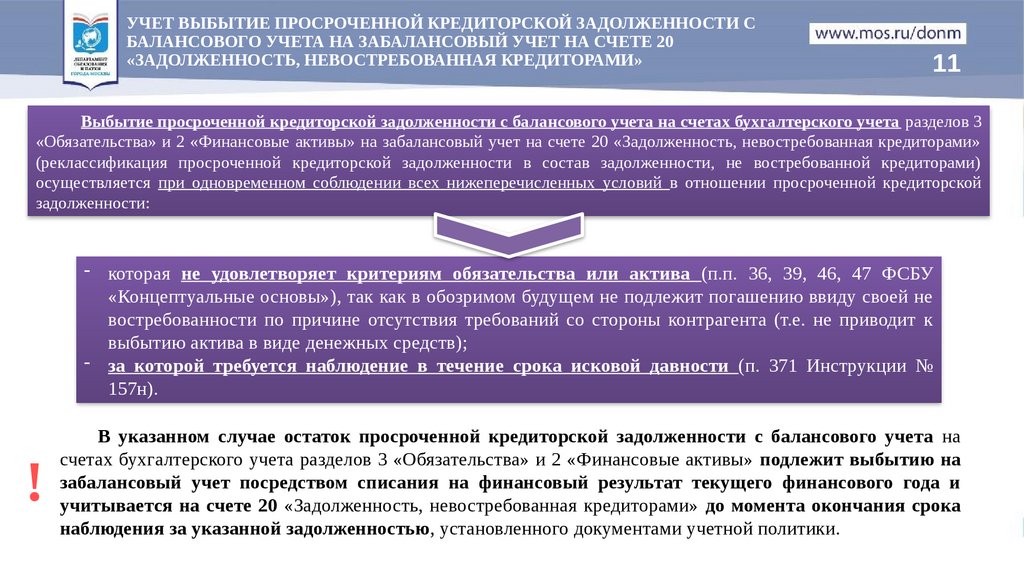

УЧЕТ ВЫБЫТИЕ ПРОСРОЧЕННОЙ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ СБАЛАНСОВОГО УЧЕТА НА ЗАБАЛАНСОВЫЙ УЧЕТ НА СЧЕТЕ 20

«ЗАДОЛЖЕННОСТЬ, НЕВОСТРЕБОВАННАЯ КРЕДИТОРАМИ»

11

Выбытие просроченной кредиторской задолженности с балансового учета на счетах бухгалтерского учета разделов 3

«Обязательства» и 2 «Финансовые активы» на забалансовый учет на счете 20 «Задолженность, невостребованная кредиторами»

(реклассификация просроченной кредиторской задолженности в состав задолженности, не востребованной кредиторами)

осуществляется при одновременном соблюдении всех нижеперечисленных условий в отношении просроченной кредиторской

задолженности:

- которая не удовлетворяет критериям обязательства или актива (п.п. 36, 39, 46, 47 ФСБУ

«Концептуальные основы»), так как в обозримом будущем не подлежит погашению ввиду своей не

востребованности по причине отсутствия требований со стороны контрагента (т.е. не приводит к

выбытию актива в виде денежных средств);

- за которой требуется наблюдение в течение срока исковой давности (п. 371 Инструкции №

157н).

!

В указанном случае остаток просроченной кредиторской задолженности с балансового учета на

счетах бухгалтерского учета разделов 3 «Обязательства» и 2 «Финансовые активы» подлежит выбытию на

забалансовый учет посредством списания на финансовый результат текущего финансового года и

учитывается на счете 20 «Задолженность, невостребованная кредиторами» до момента окончания срока

наблюдения за указанной задолженностью, установленного документами учетной политики.

12.

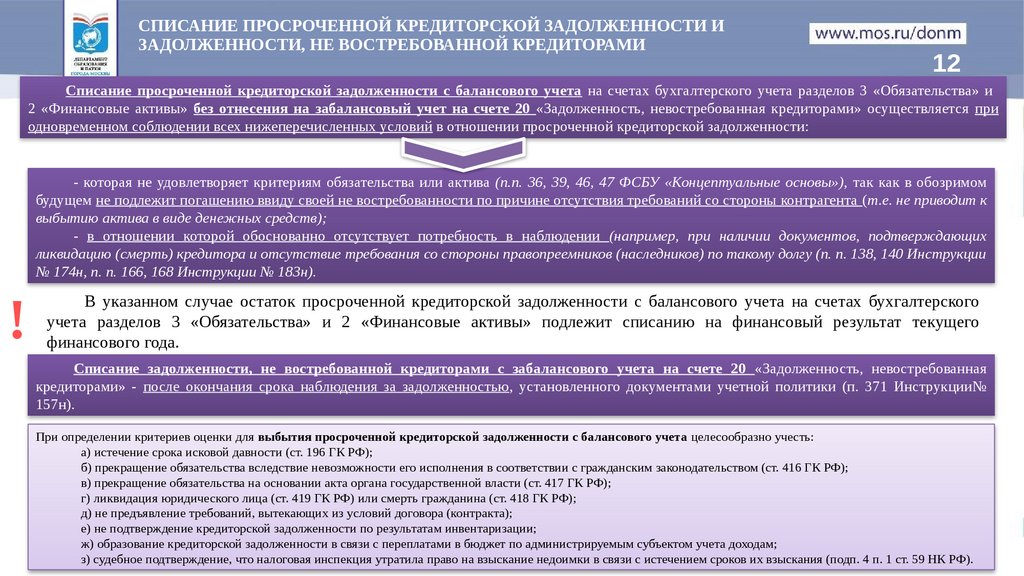

СПИСАНИЕ ПРОСРОЧЕННОЙ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИЗАДОЛЖЕННОСТИ, НЕ ВОСТРЕБОВАННОЙ КРЕДИТОРАМИ

12

Списание просроченной кредиторской задолженности с балансового учета на счетах бухгалтерского учета разделов 3 «Обязательства» и

2 «Финансовые активы» без отнесения на забалансовый учет на счете 20 «Задолженность, невостребованная кредиторами» осуществляется при

одновременном соблюдении всех нижеперечисленных условий в отношении просроченной кредиторской задолженности:

- которая не удовлетворяет критериям обязательства или актива (п.п. 36, 39, 46, 47 ФСБУ «Концептуальные основы»), так как в обозримом

будущем не подлежит погашению ввиду своей не востребованности по причине отсутствия требований со стороны контрагента (т.е. не приводит к

выбытию актива в виде денежных средств);

- в отношении которой обоснованно отсутствует потребность в наблюдении (например, при наличии документов, подтверждающих

ликвидацию (смерть) кредитора и отсутствие требования со стороны правопреемников (наследников) по такому долгу (п. п. 138, 140 Инструкции

№ 174н, п. п. 166, 168 Инструкции № 183н).

!

В указанном случае остаток просроченной кредиторской задолженности с балансового учета на счетах бухгалтерского

учета разделов 3 «Обязательства» и 2 «Финансовые активы» подлежит списанию на финансовый результат текущего

финансового года.

Списание задолженности, не востребованной кредиторами с забалансового учета на счете 20 «Задолженность, невостребованная

кредиторами» - после окончания срока наблюдения за задолженностью, установленного документами учетной политики (п. 371 Инструкции№

157н).

При определении критериев оценки для выбытия просроченной кредиторской задолженности с балансового учета целесообразно учесть:

а) истечение срока исковой давности (ст. 196 ГК РФ);

б) прекращение обязательства вследствие невозможности его исполнения в соответствии с гражданским законодательством (ст. 416 ГК РФ);

в) прекращение обязательства на основании акта органа государственной власти (ст. 417 ГК РФ);

г) ликвидация юридического лица (ст. 419 ГК РФ) или смерть гражданина (ст. 418 ГК РФ);

д) не предъявление требований, вытекающих из условий договора (контракта);

е) не подтверждение кредиторской задолженности по результатам инвентаризации;

ж) образование кредиторской задолженности в связи с переплатами в бюджет по администрируемым субъектом учета доходам;

з) судебное подтверждение, что налоговая инспекция утратила право на взыскание недоимки в связи с истечением сроков их взыскания (подп. 4 п. 1 ст. 59 НК РФ).

13.

ПЕРЕЧЕНЬ ПРОЦЕДУР, ДЛЯ ВЫБЫТИЯ И СПИСАНИЯ ПРОСРОЧЕННОЙКРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ЗАДОЛЖЕННОСТИ, НЕ

ВОСТРЕБОВАННОЙ КРЕДИТОРАМИ

13

Минимальный перечень процедур, необходимых для выбытия просроченной кредиторской задолженности с

балансового учета, списания просроченной кредиторской задолженности и задолженности, не востребованной

кредиторами, должен поэтапно включать в себя:

инвентаризацию расчетов с оформлением соответствующих документов в порядке и сроки,

определенные документами учетной политики субъекта учета (при выявлении признаков,

указывающих на необходимость проведения мероприятий по выбытию просроченной

кредиторской задолженности с балансового учета, списанию просроченной

кредиторской задолженности и задолженности, невостребованной кредиторами);

издание распорядительного документа о выбытии просроченной кредиторской задолженности

с балансового учета, списанию просроченной кредиторской задолженности и задолженности,

не востребованной кредиторами;

формирование Бухгалтерской справки (ф. 0504833) для отражения выбытия просроченной кредиторской

задолженности с балансового учета, списания просроченной кредиторской задолженности и

задолженности, не востребованной кредиторами, на счетах бухгалтерского учета (балансовые и забалансовые

счета), в регистрах бухгалтерского учета, в бухгалтерской (финансовой) отчетности.

14.

ДОХОДЫ ОТ СПИСАНИЯ ПРОСРОЧЕННОЙ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ14

п. 41 ФСБУ «Доходы»

Доходы от списания просроченной кредиторской задолженности

признаются в составе иных доходов от необменных операций и финансовый

результат от выбытия обязательства учитывается на дату прекращения

признания обязательства.

п. 120 Инструкции № 162н,

п. 150 Инструкции № 174н,

п. 178 Инструкции № 183н

Доход от списанной просроченной кредиторской задолженности в

бюджетном (бухгалтерском) учете отражается по кредиту счета 0.401.10.173

«Чрезвычайные доходы от операций с активами» в том периоде, когда решение

о списании с балансового учета принято инвентаризационной комиссией.

В случае предъявления кредиторами соответствующих требований и возобновления учета кредиторской

задолженности на балансе восстановление списанной кредиторской задолженности, в том числе учитываемой на

забалансовом счете 20 «Задолженность, невостребованная кредиторами», отражается в бюджетном

(бухгалтерском) учете обратными проводками с отражением на соответствующих балансовых счетах (на

которых она числилась до списания).

При отражении в составе доходов сумм внереализационных доходов от списанной просроченной

кредиторской

задолженности/задолженности

не

востребованной

кредиторами,

необходимо

руководствоваться положениями НК РФ.

15.

Отражение операций по списанию и восстановлению просроченнойкредиторской задолженности, не востребованной кредиторами, в БУ

Наименование

операции

Списание

кредиторской

задолженности по

доходам

Орган государственной власти/Казенное

учреждение

Дебет

Кредит

КДБ

1 205 ХХ 56Х

1 209 ХХ 56Х

Увеличение

забалансового счета 20

Например:

1 13 ХХХХХ 02 ХХХХ 130

1 209 34 56Х

КДБ

1 401 10 173

(код бюджетной

классификации к счету

применяется тот, по которому

учитывался соответствующий

доход)

1 13 ХХХХХ 02 ХХХХ 130

1 401 10 173

Увеличение

забалансового счета 20

Восстановление

кредиторской

задолженности

по доходам

Кредит

КПС

0 205 ХХ 56Х

0 209 ХХ 56Х

КПС

0 401 10 173

Увеличение забалансового

счета 20

0502 00000000000 140

2 209 41 56Х

КДБ

1 401 10 173

(код бюджетной

классификации к счету

применяется тот, по которому

учитывался соответствующий

доход)

0502 00000000000 140

2 401 10 173

Увеличение забалансового

счета 20

КДБ

1 205 ХХ 66Х

1 209 ХХ 66Х

Уменьшение

забалансового счета 20

КПС

0 401 10 173

Уменьшение

забалансового счета 20

КПС

0 205 ХХ 66Х

0 209 ХХ 66Х

Уменьшение забалансового

счета 20

1 13 ХХХХХ 02 ХХХХ 130

1 401 10 173

1 13 ХХХХХ 02 ХХХХ 130

1 209 34 66Х

0104 00000000000 130

2 401 10 173

0104 00000000000 130

2 209 41 66Х

КРБ

1 208 ХХ 567

1 302 ХХ 83Х

1 303 ХХ 831

1 304 02 837

1 304 03 837

КДБ

1 17 05ХХХ ХХ ХХХХ

180 1 401 10 173

КПС

0 208 ХХ 567

0 302 ХХ 83Х

0 303 ХХ 831

0 304 02 837

0 304 03 837

КПС

180 0 401 10 173

Увеличение

забалансового счета 20

Восстановление

кредиторской

задолженности по

расходам

Дебет

Уменьшение

забалансового счета 20

Например:

Списание

кредиторской

задолженности по

расходам

Бюджетное (автономное) учреждение 6

Увеличение забалансового

счета 20

Уменьшение

забалансового счета 20

КДБ

1 17 05ХХХ ХХ ХХХХ

180 1 401 10 173

КРБ

1 208 ХХ 667

1 302 ХХ 73Х

1 303 ХХ 731

1 304 02 737

1 304 03 737

Уменьшение забалансового

счета 20

КПС

180 0 401 10 173

КПС

0 208 ХХ 667

0 302 ХХ 73Х

0 303 ХХ 731

0 304 02 737

0 304 03 737

15

16.

Перечень форм бюджетной (бухгалтерской) отчетности, в которых необходимоотразить кредиторскую задолженность/ просроченную кредиторскую

задолженность/ задолженность, не востребованную кредиторами

Перечень форм бюджетной отчетности, предусмотренных Инструкцией № 191н, в которых необходимо отразить

просроченную кредиторскую задолженность/ задолженность, не востребованную кредиторами:

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169);

- текстовая часть Пояснительной записки (ф. 0503160);

- Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130).

Перечень форм бухгалтерской отчетности, предусмотренных Инструкцией № 33н, в которых необходимо отразить

просроченную кредиторскую задолженность/ задолженность, не востребованную кредиторами:

- Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- текстовая часть Пояснительной записки к Балансу учреждения (ф. 0503760);

- Баланс государственного (муниципального) учреждения (ф. 0503730).

К отчету об исполнении консолидированного бюджета субъекта Российской Федерации органом, организующим исполнение

бюджета, на основании данных субъектов отчетности формируется ежемесячно:

- Справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387).

16

17.

17СПАСИБО

за

ВНИМАНИЕ!