Экономика

ЭкономикаПохожие презентации:

")

Издержки производства и результаты деятельности предприятия. Лекция 3

1.

2.

ИЗДЕРЖКИ ПРОИЗВОДСТВА- затраты на приобретениефакторов производства.

КЛАССИФИКАЦИИ

ИЗДЕРЖЕК

1.1.Экономические

1.2.Бухгалтерские

2.1. Явные;

2.2. Неявные;

3.1. Общие;

3.2. Средние;

3.3.Предельные;

4.1.Внешние;

4.2. Внутренние;

5.1.Постоянные;

5.2.Переменные.

3.

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (внешние, явные, общие(валовые)) - это затраты на приобретение факторов

производства у лиц, не являющихся собственниками

данного предприятия.

НЕЯВНЫЕ ИЗДЕРЖКИ (внутренние) - это затраты, которые

понесли производители в результате альтернативного

использования ресурсов

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ - это сумма явных и

неявных издержек.

Сэк = ТС + Снеяв = Сбух +Снеяв = Сявн + Снеявн

где, ТС - общие издержки.

4.

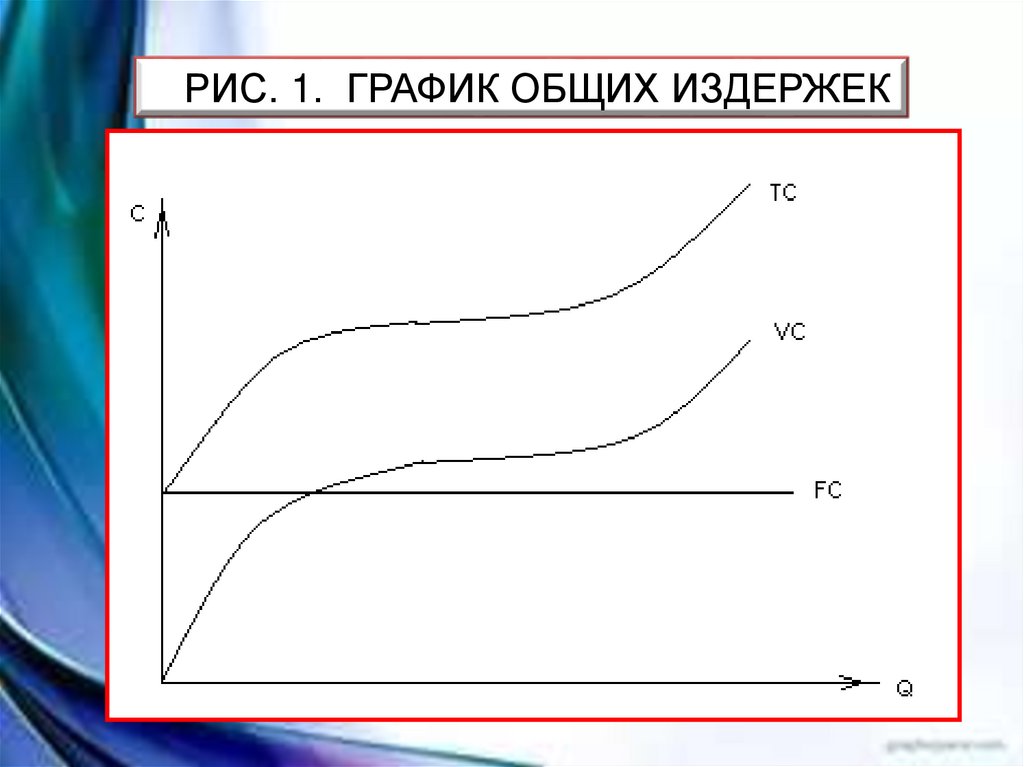

ОБЩИЕ ИЗДЕРЖКИ (ТС) - это затраты на выпускопределенного объема продукции. Они делятся на

постоянные и переменные.

ПОСТОЯННЫЕ ИЗДЕРЖКИ(FC) - затраты независящие от

объема производства (существуют при нулевом

объеме производства).

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ(VC) - затраты, изменяющиеся

пропорционально объему производства.

В мгновенном периоде все издержки постоянные.

В краткосрочном периоде все издержки делятся на постоянные и переменные.

В долгосрочном периоде все издержки переменные.

5.

РИС. 1. ГРАФИК ОБЩИХ ИЗДЕРЖЕК6.

СРЕДНИЕ (ЕДИНИЧНЫЕ) ИЗДЕРЖКИ (АТС) - затратына выпуск единицы продукции.

ТС

АТС

Q

Они делятся на средние постоянные и средние переменные.

СРЕДНИЕ ПОСТОЯННЫЕ

ИЗДЕРЖКИ (АFС):

СРЕДНИЕ ПЕРЕМЕННЫЕ

ИЗДЕРЖКИ (АVС):

FC

AFC

Q

VC

AVC

Q

7.

РИС. 2. ГРАФИК СРЕДНИХ ИЗДЕРЖЕК8.

ПРЕДЕЛЬНЫЕ (МАРЖИНАЛЬНЫЕ) ИЗДЕРЖКИ (МС) –это затраты на производство дополнительной единицы

продукции.

TCn TCn 1

TC

МС

Q

Qn Qn 1

VCn VCn 1

VC

МС

Q

Qn Qn 1

РИС. 3. ГРАФИК ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК

9.

РИС. 4. ГРАФИК СЕМЕЙСТВА КРИВЫХ ИЗДЕРЖЕК10.

В РЕЗУЛЬТАТЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ ФИРМА ПОЛУЧАЕТ ДОХОД.ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ВИДЫ ДОХОДА:

ОБЩИЙ ДОХОД - это

выручка от

реализации

определенного

объема продукции.

СРЕДНИЙ ДОХОД –

выручка

от реализации

единицы продукции.

TR P Q

TR

AR

P

Q

ПРЕДЕЛЬНЫЙ

ДОХОД - выручка от

реализации

дополнительной

единицы продукции

MR

TR TRn TRn 1

Q

Qn Qn 1

Результатом деятельности предприятия является получение прибыли.

ПРИБЫЛЬ- разница между доходом от реализации

продукции и затратами на его производство.

11.

ВЫДЕЛЯЮТ СЛЕДУЮЩИЕ ВИДЫ ПРИБЫЛИ:1.бухгалтерскую прибыль

Пб TR TC

2. экономическую прибыль

Пэк TR Сэк TR TC Cнеяв Пб Снеяв

Если Пэк>0, то это эффективный вариант деятельности предприятия.

Если Пэк<0, то это неэффективный вариант деятельности предприятия.

Если Пэк=0, то все варианты равноценны.