Финансы

ФинансыПохожие презентации:

")

Доход, прибыль, рентабельность. Тема 10

1.

ДОХОД, ПРИБЫЛЬ,РЕНТАБЕЛЬНОСТЬ

2.

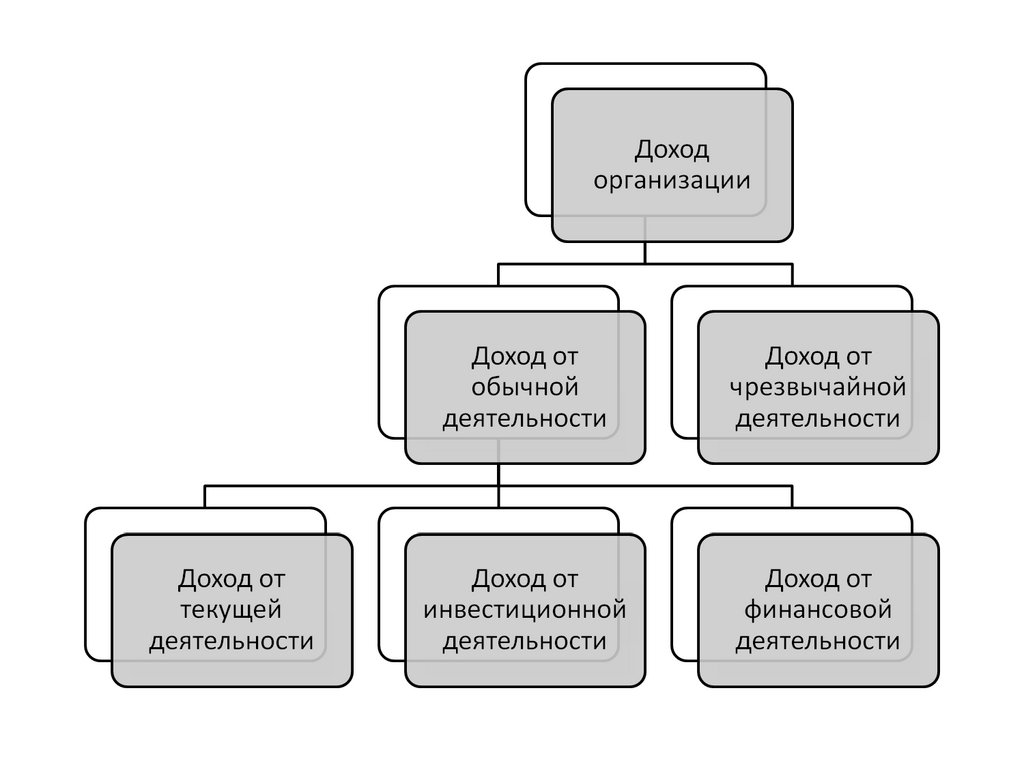

План1. Экономическое содержание дохода и

выручки.

2. Прибыль предприятия: сущность, виды,

функции.

3. Механизм формирования и использования

прибыли предприятия.

4. Рентабельность: сущность, виды,

показатели и методика расчета

3.

Экономическое содержаниедохода и выручки

4.

Доходденежные средства или материальные

ценности, полученные государством,

юридическим или физическим лицом в

результате какой-либо деятельности за

определенный период времени

5.

Доходувеличение экономических выгод в течение

отчетного периода в результате

поступления активов (денежных средств

или иного имущества) или уменьшения

обязательств, приводящее к увеличению

капитала этой организации

6.

АКТИВПАССИВ

ДОЛГОСРОЧНЫЕ АКТИВЫ СОБСТВЕННЫЙ КАПИТАЛ

КРАТКОСРОЧНЫЕ

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

7.

8.

Текущая деятельностьосновная приносящая доход деятельность

организации в соответствии с целями и

задачами ее создания

9.

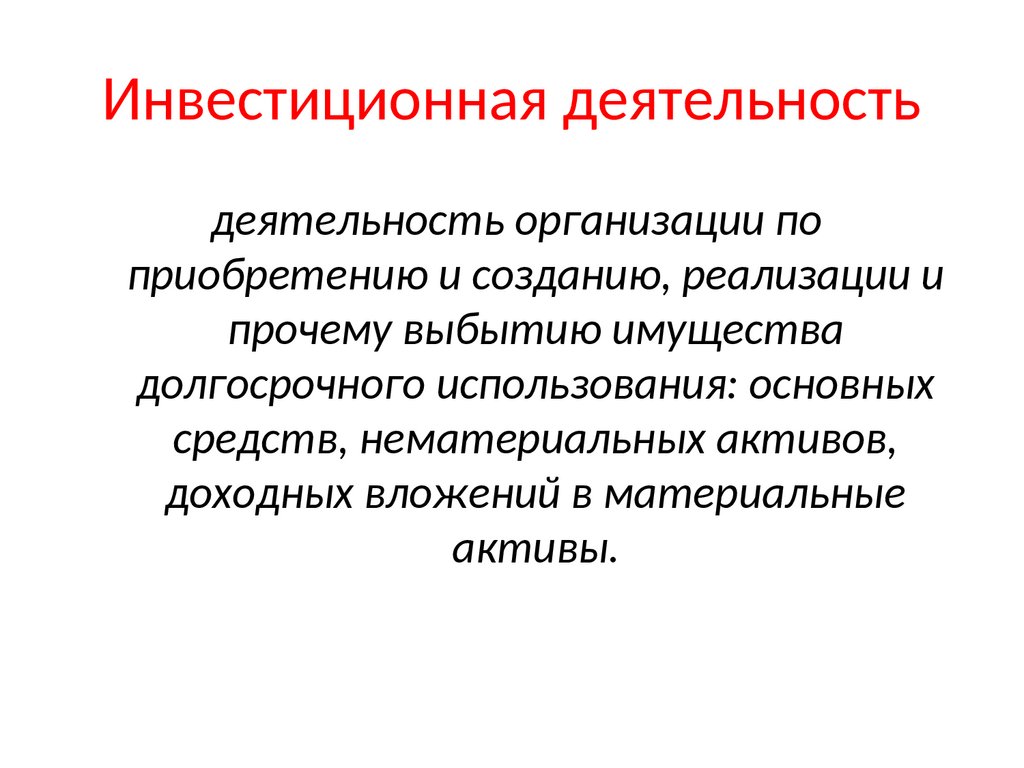

Инвестиционная деятельностьдеятельность организации по

приобретению и созданию, реализации и

прочему выбытию имущества

долгосрочного использования: основных

средств, нематериальных активов,

доходных вложений в материальные

активы.

10.

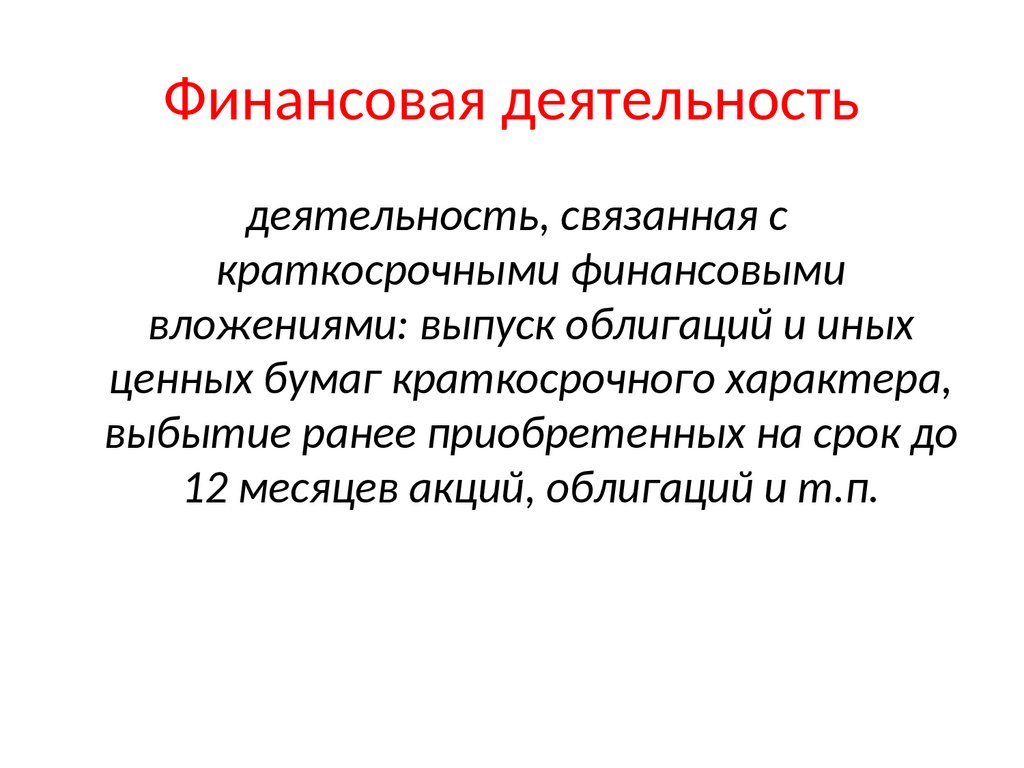

Финансовая деятельностьдеятельность, связанная с

краткосрочными финансовыми

вложениями: выпуск облигаций и иных

ценных бумаг краткосрочного характера,

выбытие ранее приобретенных на срок до

12 месяцев акций, облигаций и т.п.

11.

12.

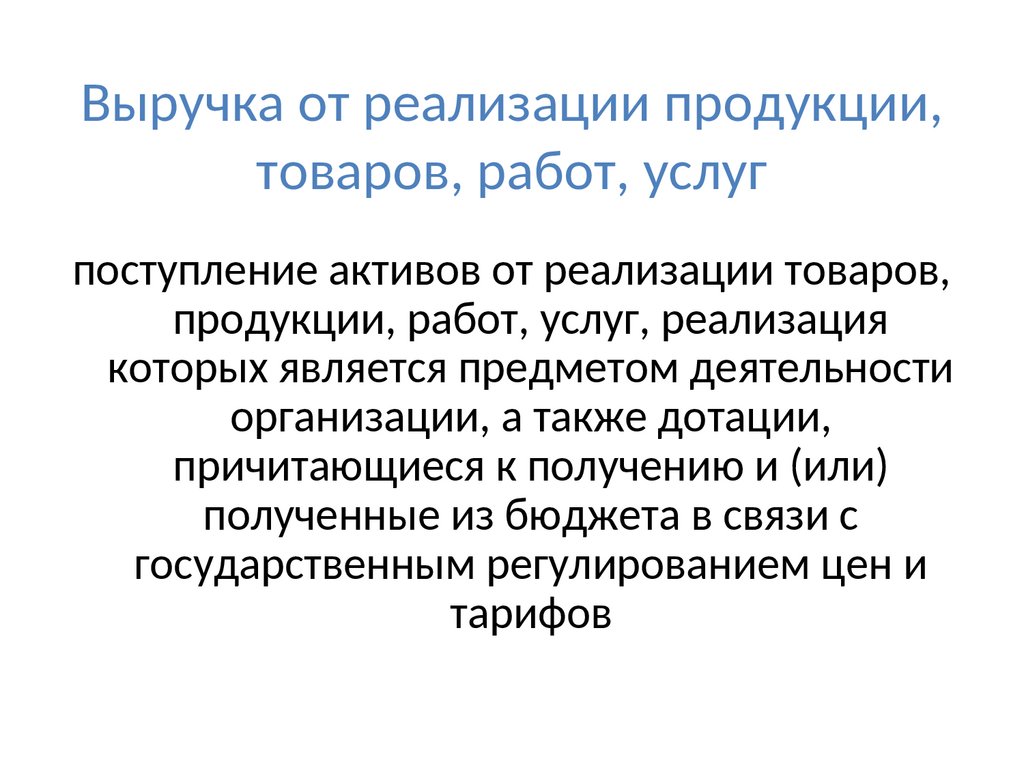

Выручка от реализации продукции,товаров, работ, услуг

поступление активов от реализации товаров,

продукции, работ, услуг, реализация

которых является предметом деятельности

организации, а также дотации,

причитающиеся к получению и (или)

полученные из бюджета в связи с

государственным регулированием цен и

тарифов

13.

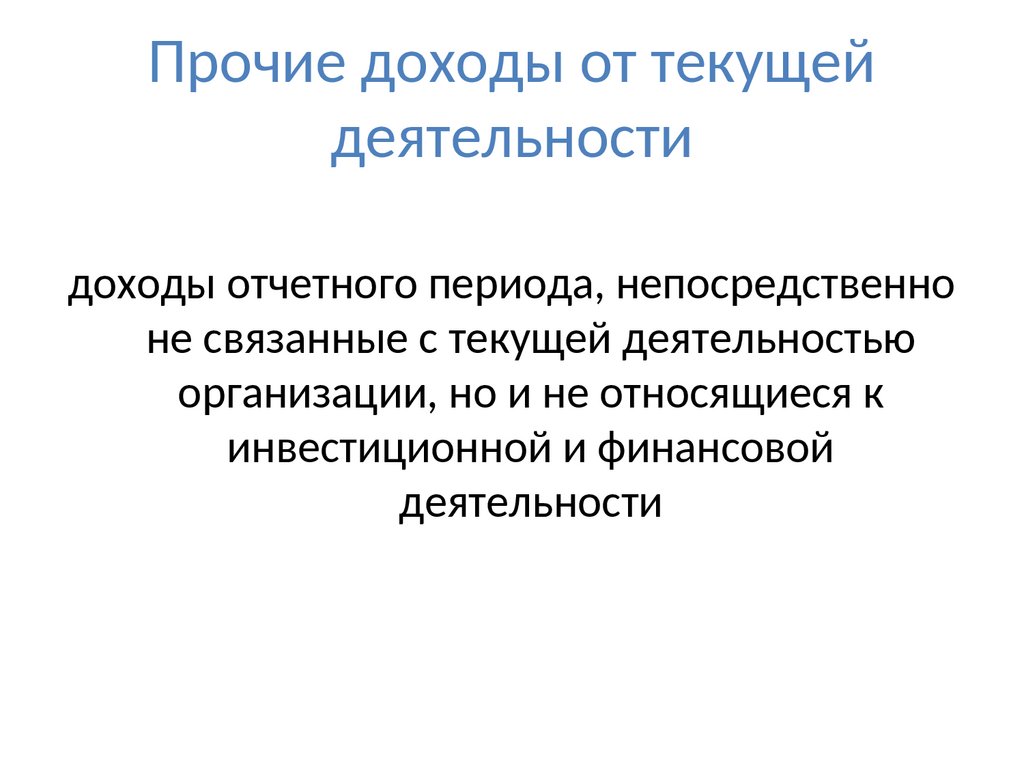

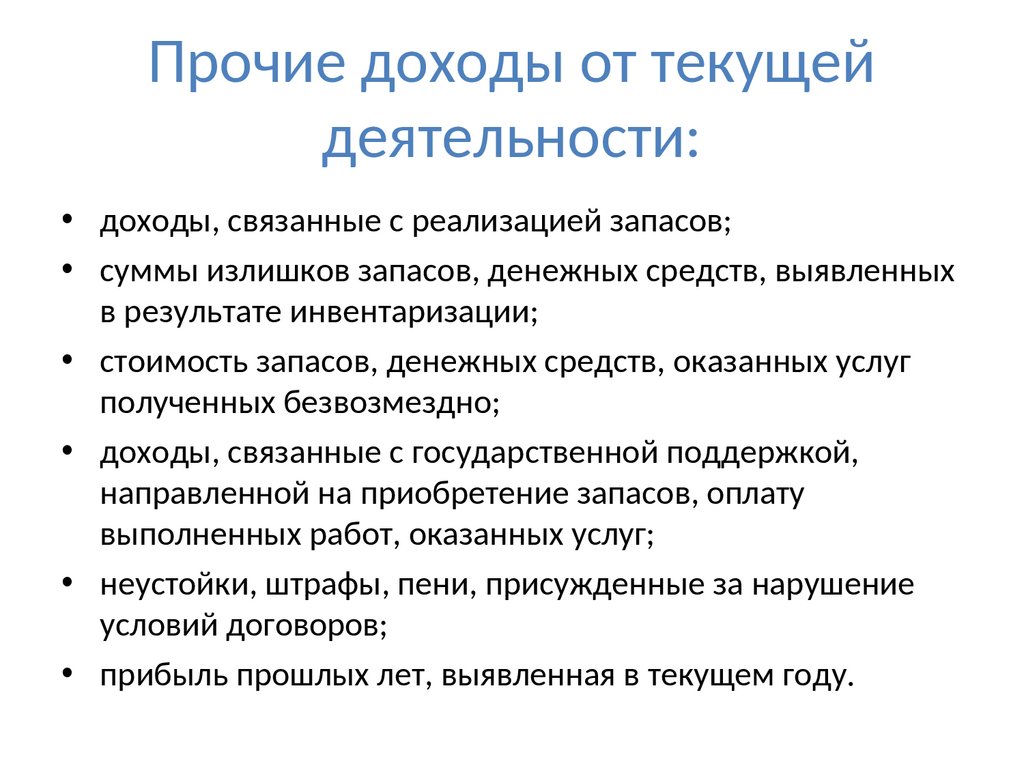

Прочие доходы от текущейдеятельности

доходы отчетного периода, непосредственно

не связанные с текущей деятельностью

организации, но и не относящиеся к

инвестиционной и финансовой

деятельности

14.

Прочие доходы от текущейдеятельности:

• доходы, связанные с реализацией запасов;

• суммы излишков запасов, денежных средств, выявленных

в результате инвентаризации;

• стоимость запасов, денежных средств, оказанных услуг

полученных безвозмездно;

• доходы, связанные с государственной поддержкой,

направленной на приобретение запасов, оплату

выполненных работ, оказанных услуг;

• неустойки, штрафы, пени, присужденные за нарушение

условий договоров;

• прибыль прошлых лет, выявленная в текущем году.

15.

Доходы от инвестиционнойдеятельности:

• доходы, связанные с реализацией инвестиционных

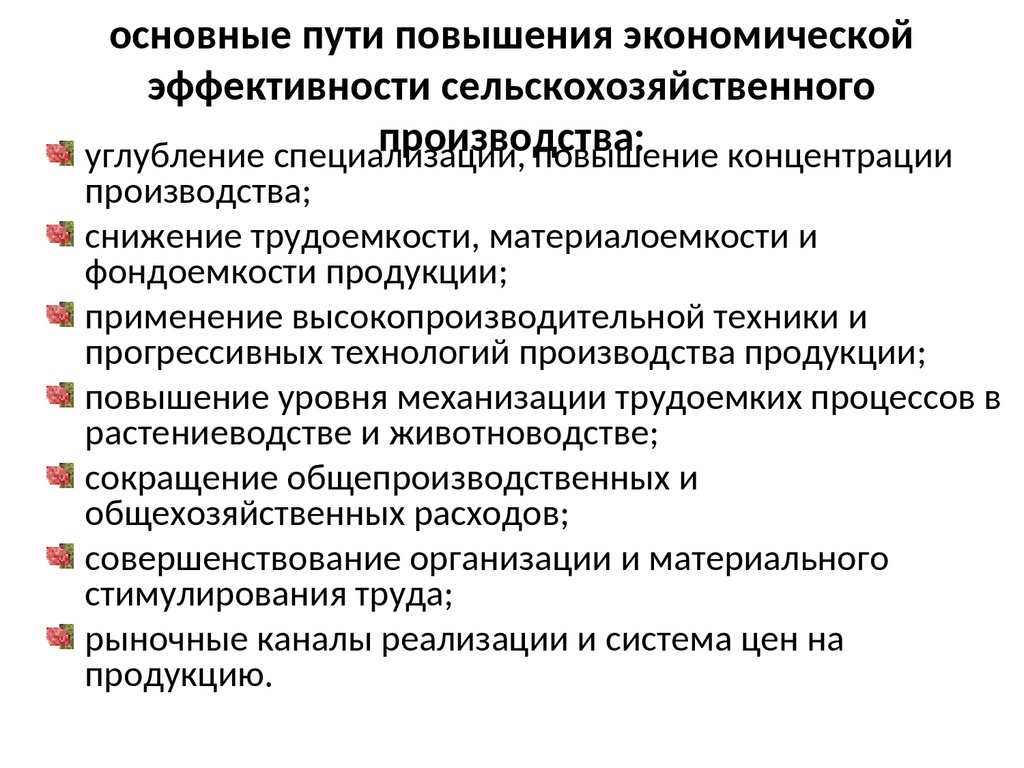

активов, реализацией финансовых вложений;

• суммы излишков инвестиционных активов, выявленных в

результате инвентаризации;

• доходы от участия в уставных фондах других организаций;

• проценты, причитающиеся к получению;

• доходы, связанные с государственной поддержкой,

направленной на приобретение инвестиционных активов;

• стоимость инвестиционных активов, полученных

безвозмездно;

• доходы, связанные с предоставлением во временное

пользование инвестиционных активов.

16.

Доходы от финансовойдеятельности:

• доходы, связанные с выпуском, размещением,

обращением и погашением долговых ценных бумаг

собственного выпуска;

• курсовые разницы, возникающие от пересчета активов и

обязательств, выраженных в иностранной валюте;

• прибыль прошлых лет по финансовой деятельности,

выявленная в отчетном периоде.

17.

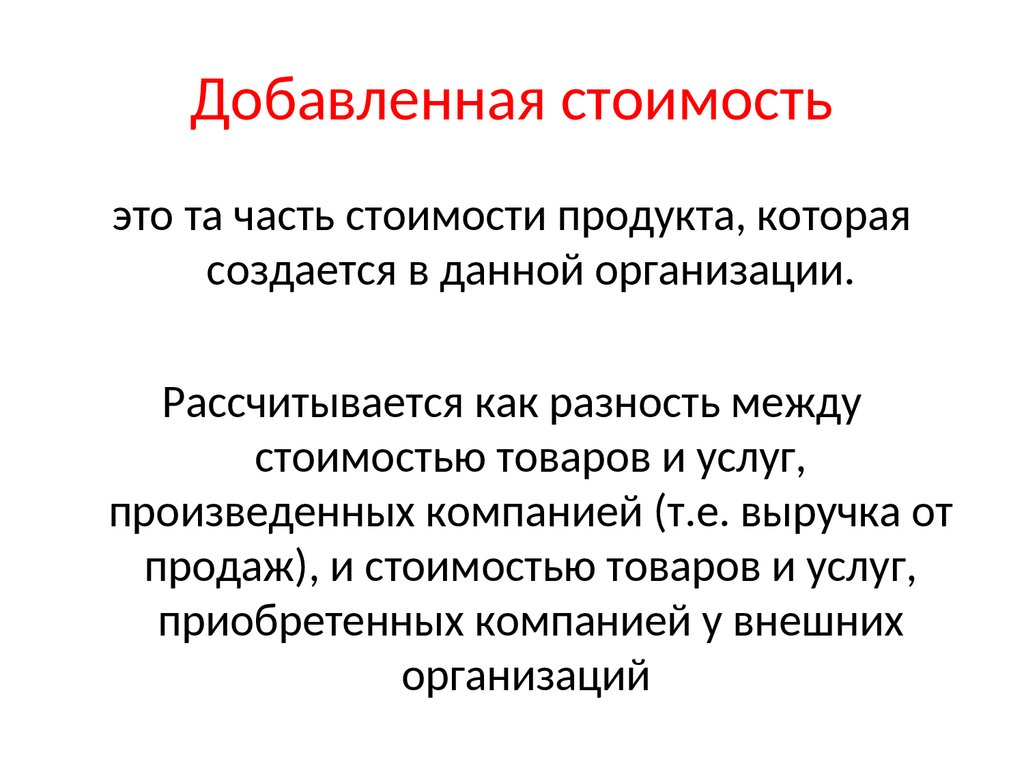

Добавленная стоимостьэто та часть стоимости продукта, которая

создается в данной организации.

Рассчитывается как разность между

стоимостью товаров и услуг,

произведенных компанией (т.е. выручка от

продаж), и стоимостью товаров и услуг,

приобретенных компанией у внешних

организаций

18.

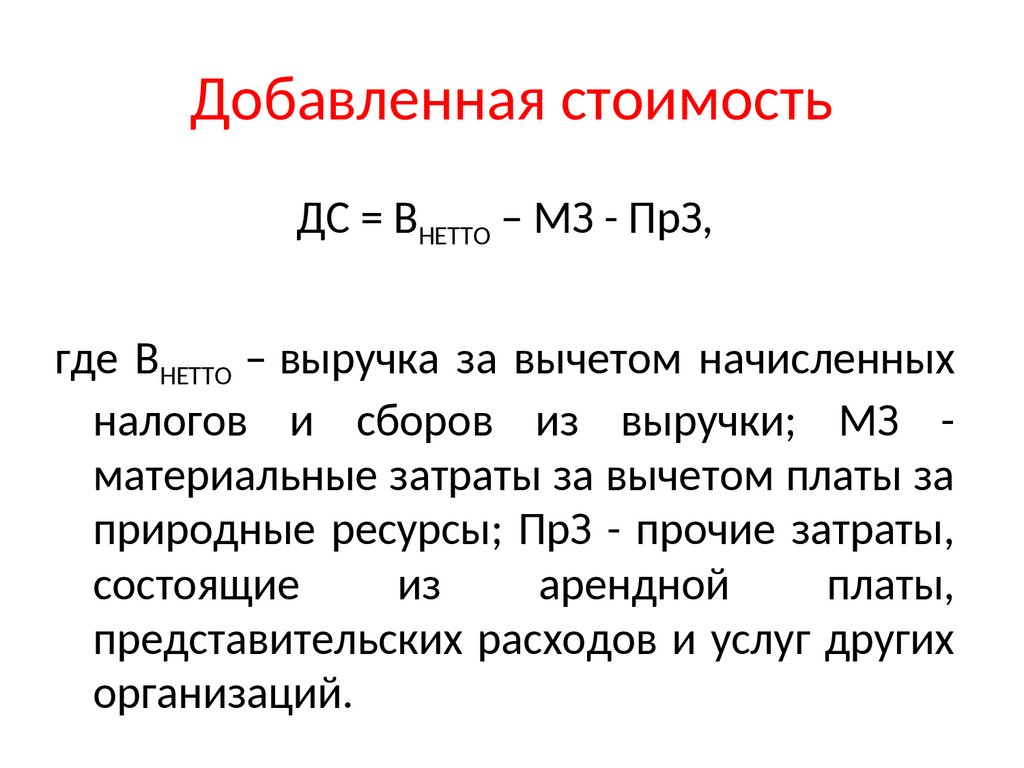

Добавленная стоимостьДС = ВНЕТТО – МЗ - ПрЗ,

где ВНЕТТО – выручка за вычетом начисленных

налогов и сборов из выручки; МЗ материальные затраты за вычетом платы за

природные ресурсы; ПрЗ - прочие затраты,

состоящие

из

арендной

платы,

представительских расходов и услуг других

организаций.

19.

Прибыль предприятия:сущность, виды, функции

20.

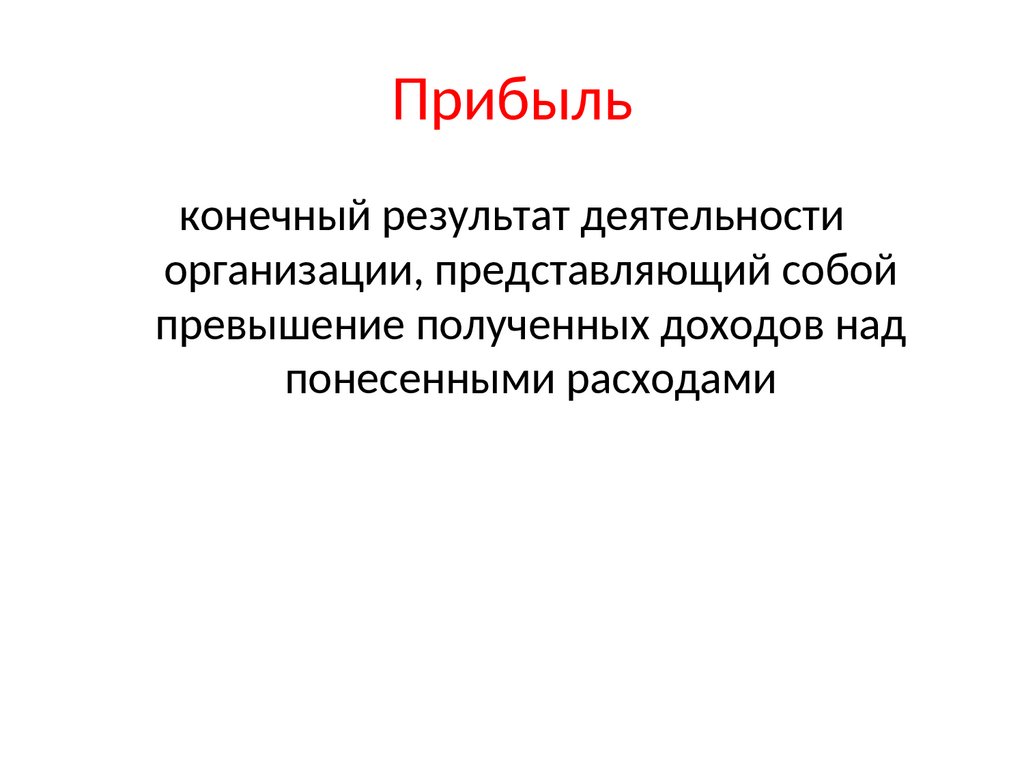

Прибыльконечный результат деятельности

организации, представляющий собой

превышение полученных доходов над

понесенными расходами

21.

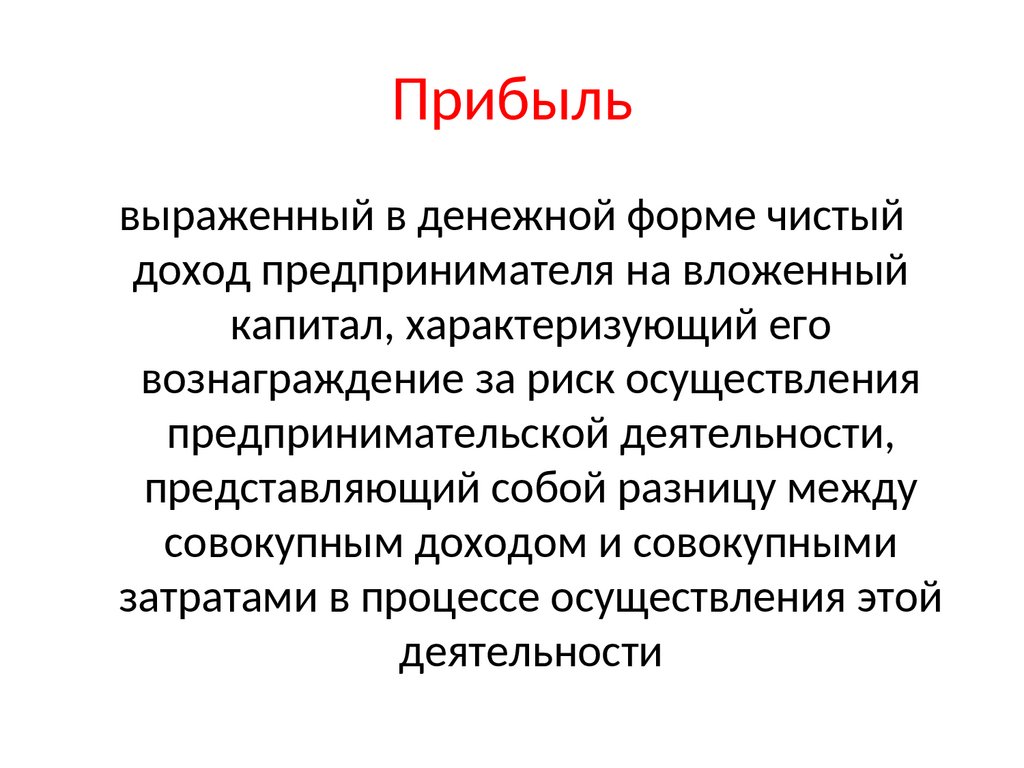

Прибыльвыраженный в денежной форме чистый

доход предпринимателя на вложенный

капитал, характеризующий его

вознаграждение за риск осуществления

предпринимательской деятельности,

представляющий собой разницу между

совокупным доходом и совокупными

затратами в процессе осуществления этой

деятельности

22.

Функции прибыли23.

Виды прибыли24.

Виды прибыли25.

Виды прибыли26.

Виды прибыли (МСФО)27.

Форма № 2 "Отчет о прибылях и убытках",входящей в состав годовой бухгалтерской

отчетности

28.

Виды прибыли29.

Механизм формирования ииспользования прибыли

предприятия

30.

Формирование прибылиопределенная последовательность

(алгоритм, методика), конечной целью

которой является определение значения

показателя чистой прибыли отчетного года

31.

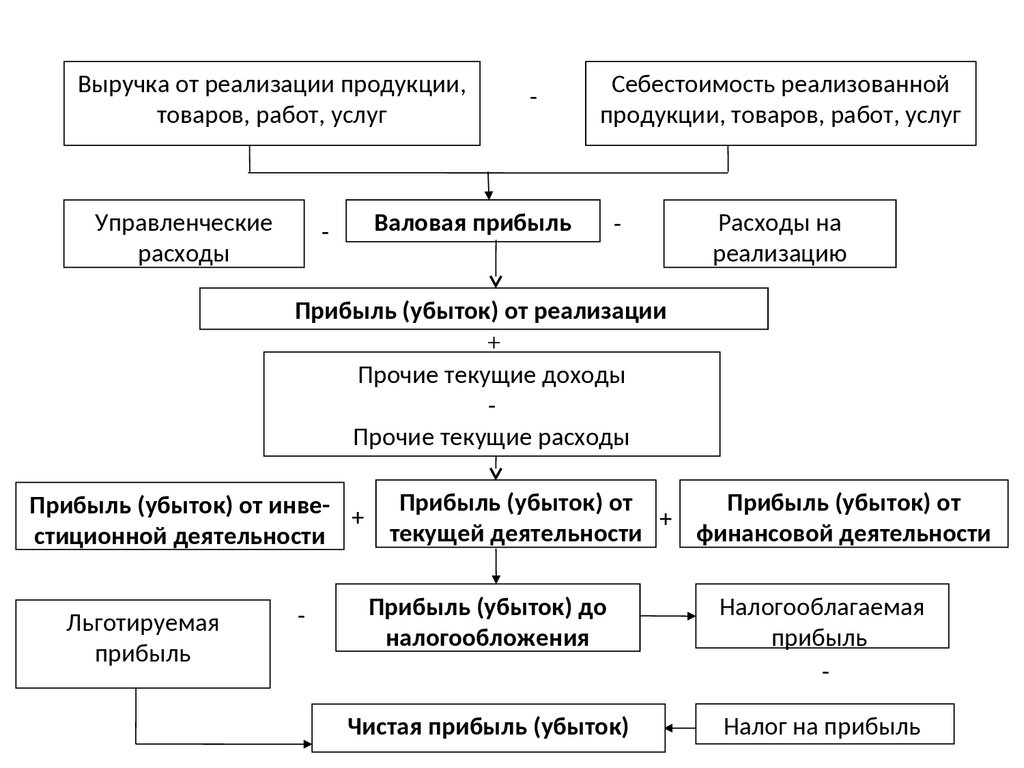

Выручка от реализации продукции,товаров, работ, услуг

Управленческие

расходы

-

-

Себестоимость реализованной

продукции, товаров, работ, услуг

Валовая прибыль

-

Расходы на

реализацию

Прибыль (убыток) от реализации

+

Прочие текущие доходы

Прочие текущие расходы

Прибыль (убыток) от

Прибыль (убыток) от инве- + Прибыль (убыток) от

+

текущей деятельности

финансовой деятельности

стиционной деятельности

Льготируемая

прибыль

-

Прибыль (убыток) до

налогообложения

Налогооблагаемая

прибыль

-

Чистая прибыль (убыток)

Налог на прибыль

32.

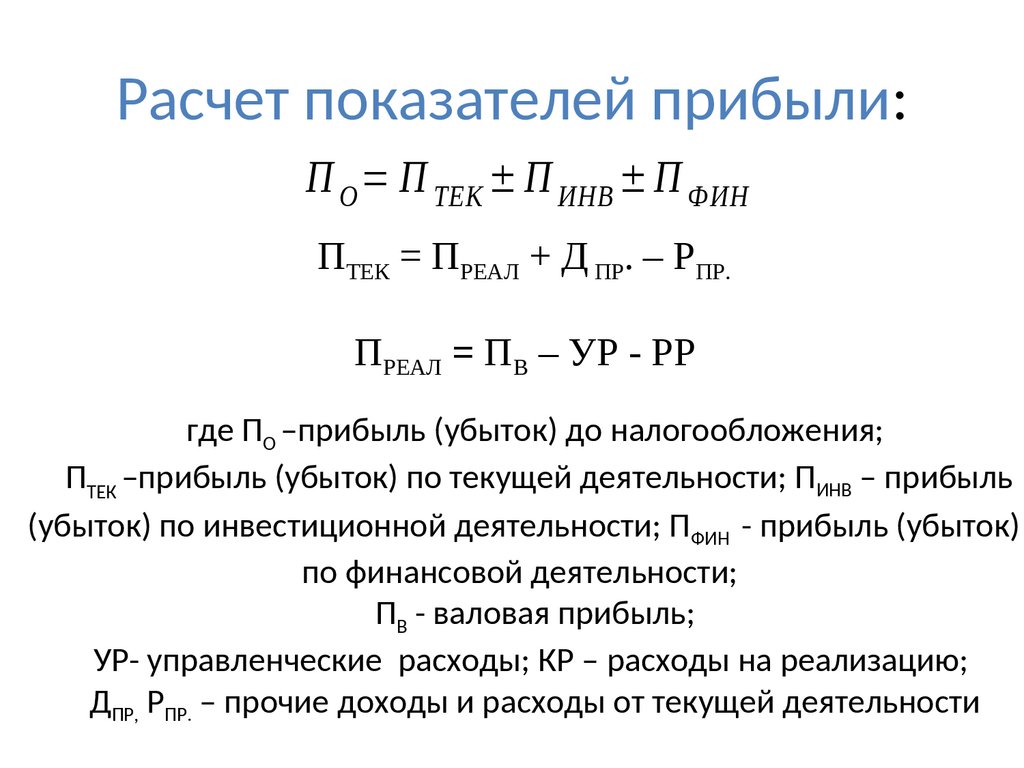

Расчет показателей прибыли:П О = П ТЕК ± П ИНВ ± П ФИН

ПТЕК = ПРЕАЛ + Д ПР. – РПР.

ПРЕАЛ = ПВ – УР - РР

где ПО –прибыль (убыток) до налогообложения;

ПТЕК –прибыль (убыток) по текущей деятельности; ПИНВ – прибыль

(убыток) по инвестиционной деятельности; ПФИН - прибыль (убыток)

по финансовой деятельности;

ПВ - валовая прибыль;

УР- управленческие расходы; КР – расходы на реализацию;

ДПР, РПР. – прочие доходы и расходы от текущей деятельности

33.

Расчет показателей прибыли:ПВ = ВНЕТТО – С

ПИНВ (ФИН) = ДИНВ (ФИН) – РИНВ (ФИН)

где ВНЕТТО - выручка без налогов и сборов;

С – себестоимость реализованной продукции, работ, услуг; УРуправленческие расходы; ДИНВ (ФИН) – доходы по инвестиционной

(финансовой) деятельности, РИНВ (ФИН) – расходы по инвестиционной

(финансовой) деятельности.

34.

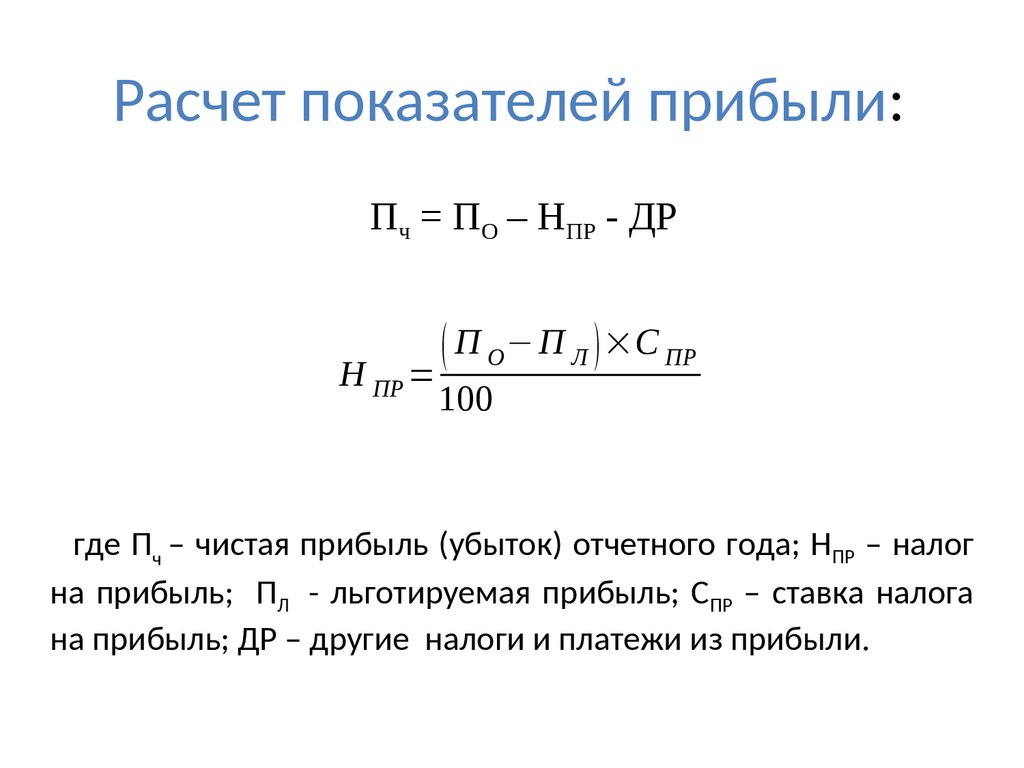

Расчет показателей прибыли:Пч = ПО – НПР - ДР

Н ПР =

( П О − П Л ) ×С ПР

100

где Пч – чистая прибыль (убыток) отчетного года; НПР – налог

на прибыль; ПЛ - льготируемая прибыль; СПР – ставка налога

на прибыль; ДР – другие налоги и платежи из прибыли.

35.

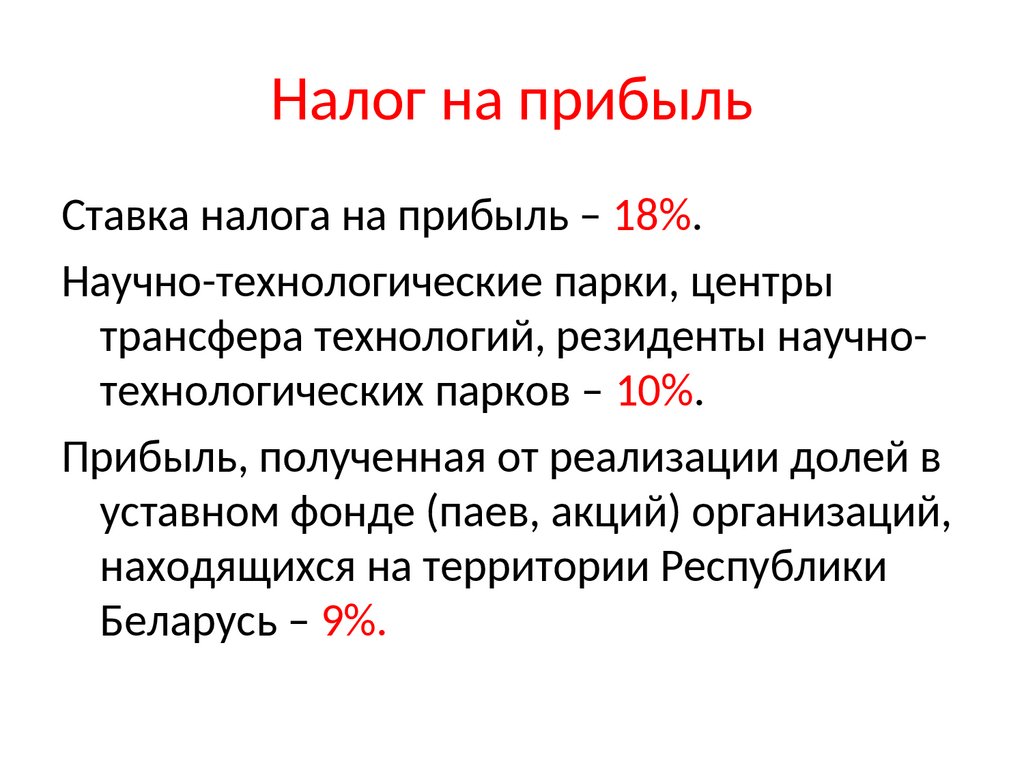

Налог на прибыльСтавка налога на прибыль – 18%.

Научно-технологические парки, центры

трансфера технологий, резиденты научнотехнологических парков – 10%.

Прибыль, полученная от реализации долей в

уставном фонде (паев, акций) организаций,

находящихся на территории Республики

Беларусь – 9%.

36.

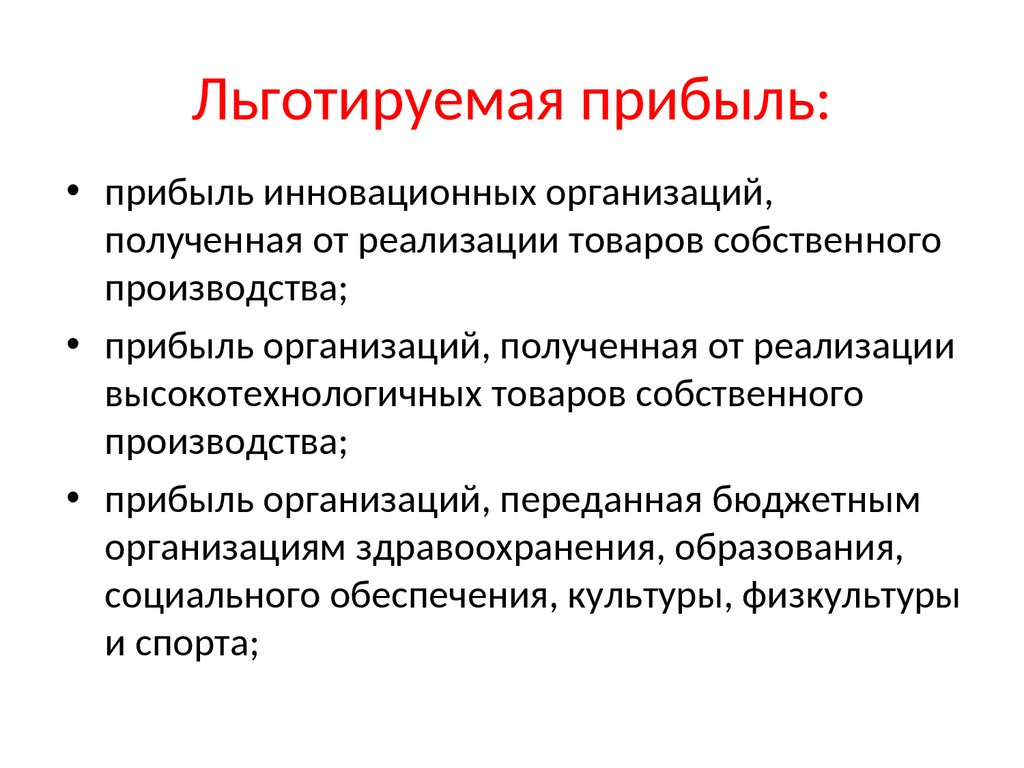

Льготируемая прибыль:• прибыль инновационных организаций,

полученная от реализации товаров собственного

производства;

• прибыль организаций, полученная от реализации

высокотехнологичных товаров собственного

производства;

• прибыль организаций, переданная бюджетным

организациям здравоохранения, образования,

социального обеспечения, культуры, физкультуры

и спорта;

37.

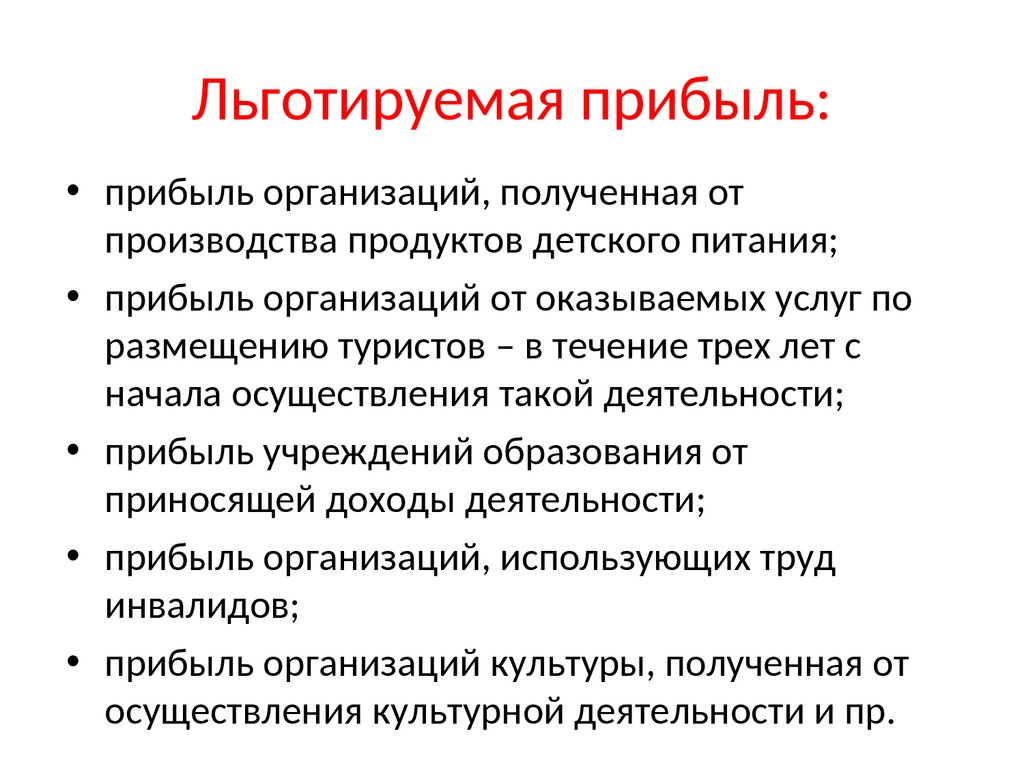

Льготируемая прибыль:• прибыль организаций, полученная от

производства продуктов детского питания;

• прибыль организаций от оказываемых услуг по

размещению туристов – в течение трех лет с

начала осуществления такой деятельности;

• прибыль учреждений образования от

приносящей доходы деятельности;

• прибыль организаций, использующих труд

инвалидов;

• прибыль организаций культуры, полученная от

осуществления культурной деятельности и пр.

38.

2,5 тыс.предприятий с долей собственностиболее 50%

10% от суммы

начисленного

налога

На конкурсной

основе

39.

Организации, принимающие участие вформировании республиканского

инновационного фонда

• УО «БГЭУ»

• ПО «Минский моторный завод»

• ПО «Витязь»

• Холдинг «Горизонт»

• Холдинг «БЕЛАЗ-Холдинг»

• РУП «Белтелеком» и др.

40.

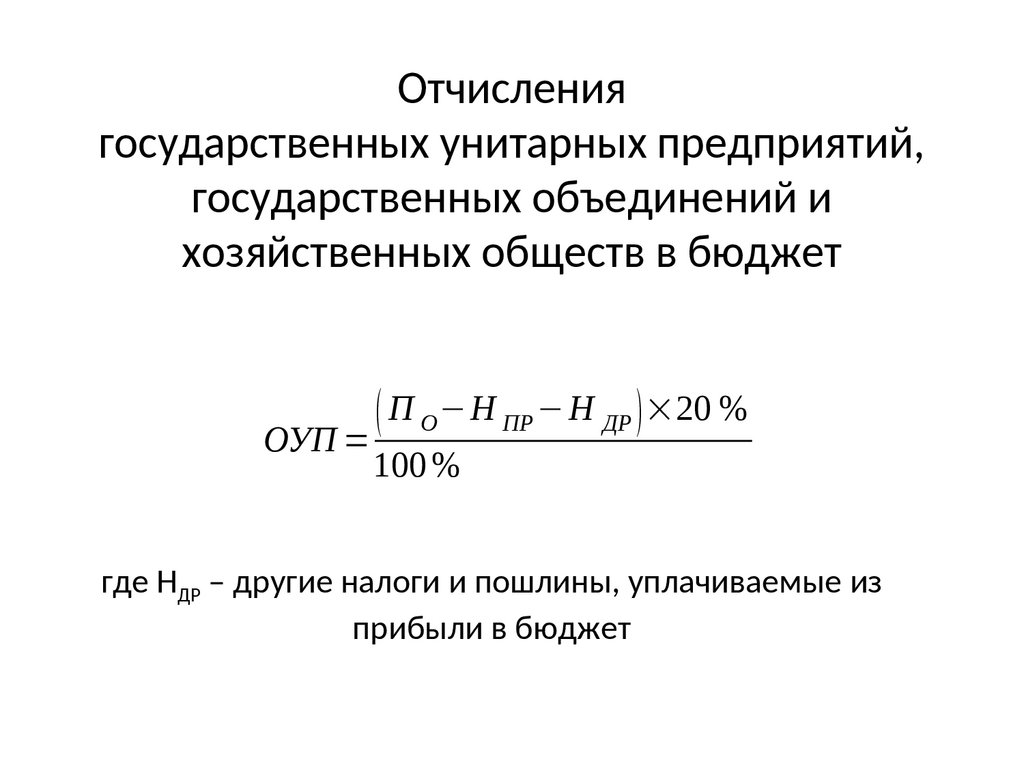

Отчислениягосударственных унитарных предприятий,

государственных объединений и

хозяйственных обществ в бюджет

ОУП =

( П О − Н ПР − Н ДР ) ×20 %

100 %

где НДР – другие налоги и пошлины, уплачиваемые из

прибыли в бюджет

41.

Распределение прибыли42.

Рентабельность: сущность, виды,показатели и методика расчета

43.

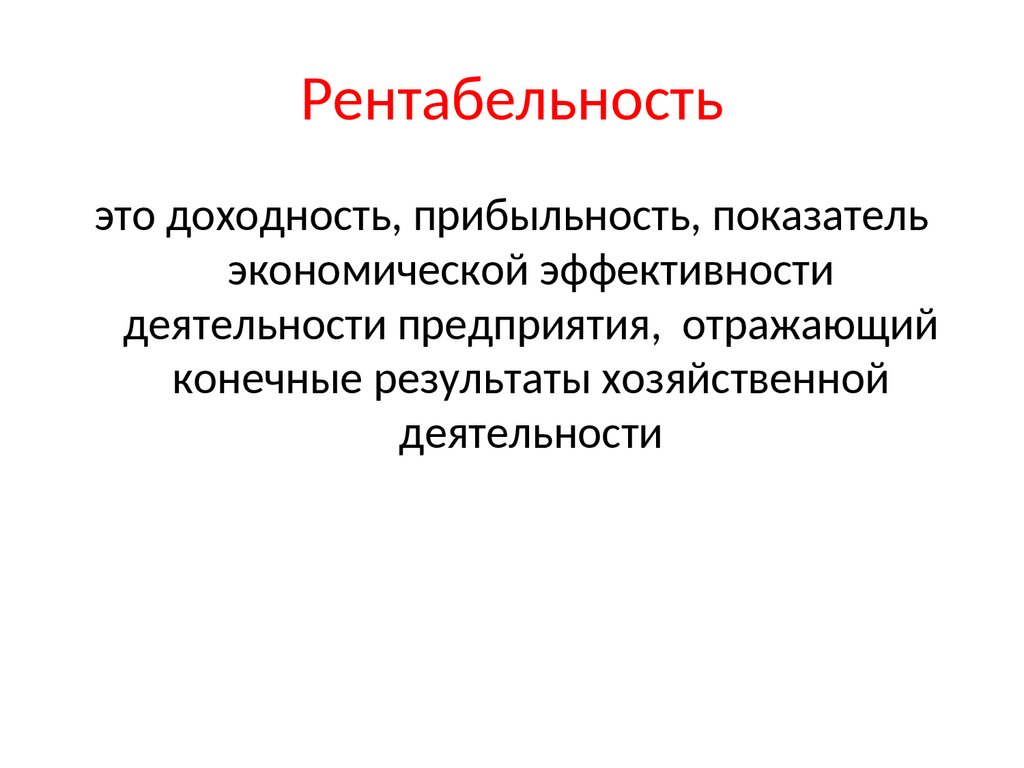

Рентабельностьэто доходность, прибыльность, показатель

экономической эффективности

деятельности предприятия, отражающий

конечные результаты хозяйственной

деятельности

44.

Рентабельность45.

РентабельностьП

Р=

З (С )

П

Р=

В

П

Р=

К

46.

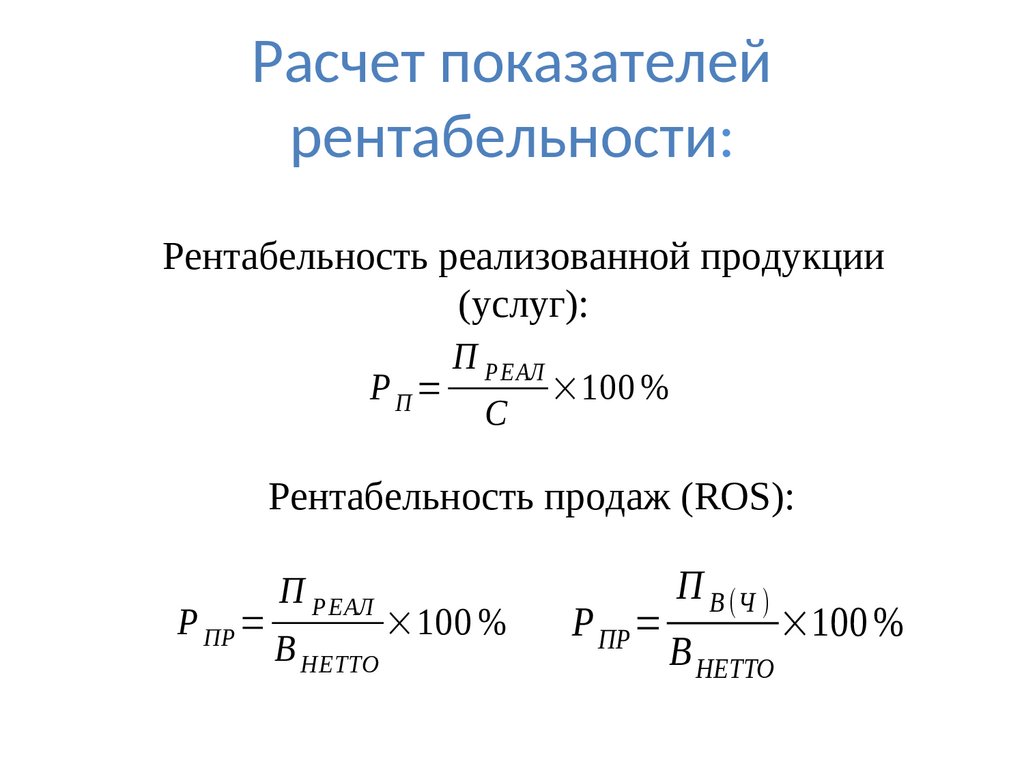

Расчет показателейрентабельности:

Рентабельность реализованной продукции

(услуг):

РП=

П РЕАЛ

C

×100 %

Рентабельность продаж (ROS):

Р ПР =

П РЕАЛ

В НЕТТО

×100 %

Р ПР =

П В (Ч )

В НЕТТО

×100 %

47.

Динамика рентабельности реализованнойпродукции организаций Республики Беларусь

48.

Динамика рентабельности продаж организацийРеспублики Беларусь

49.

Расчет показателейрентабельности:

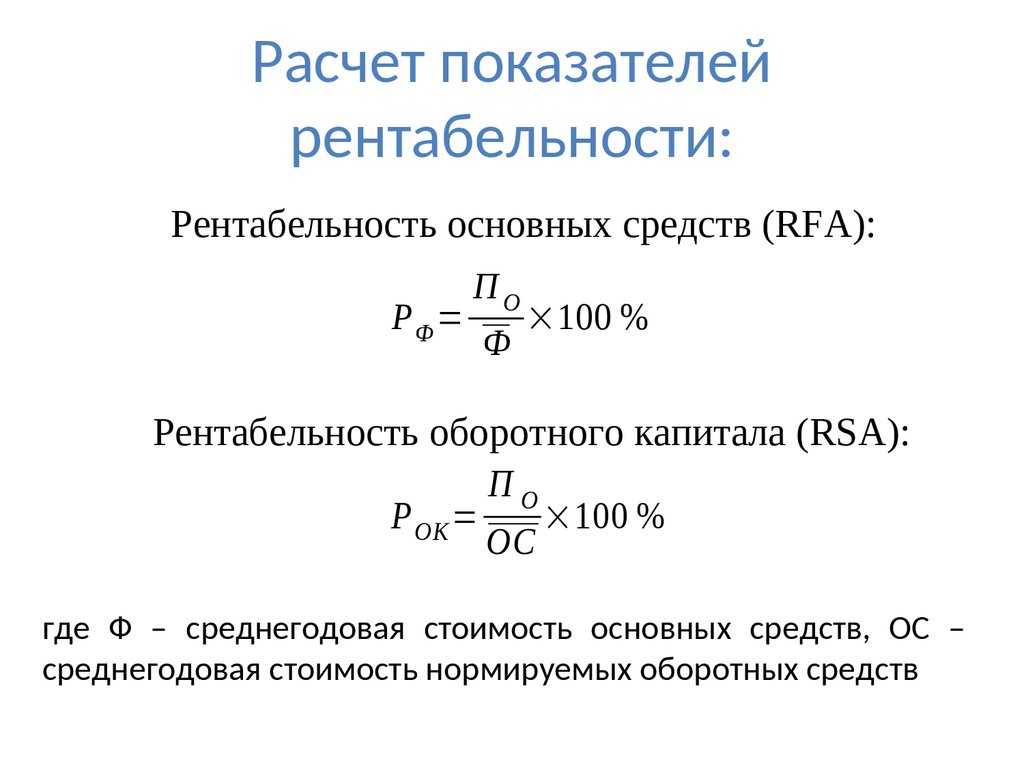

Рентабельность основных средств (RFA):

РФ=

ПО

Ф

×100 %

Рентабельность оборотного капитала (RSA):

ПО

Р ОК =

×100 %

ОС

где Ф – среднегодовая стоимость основных средств, ОС –

среднегодовая стоимость нормируемых оборотных средств

50.

Расчет показателейрентабельности:

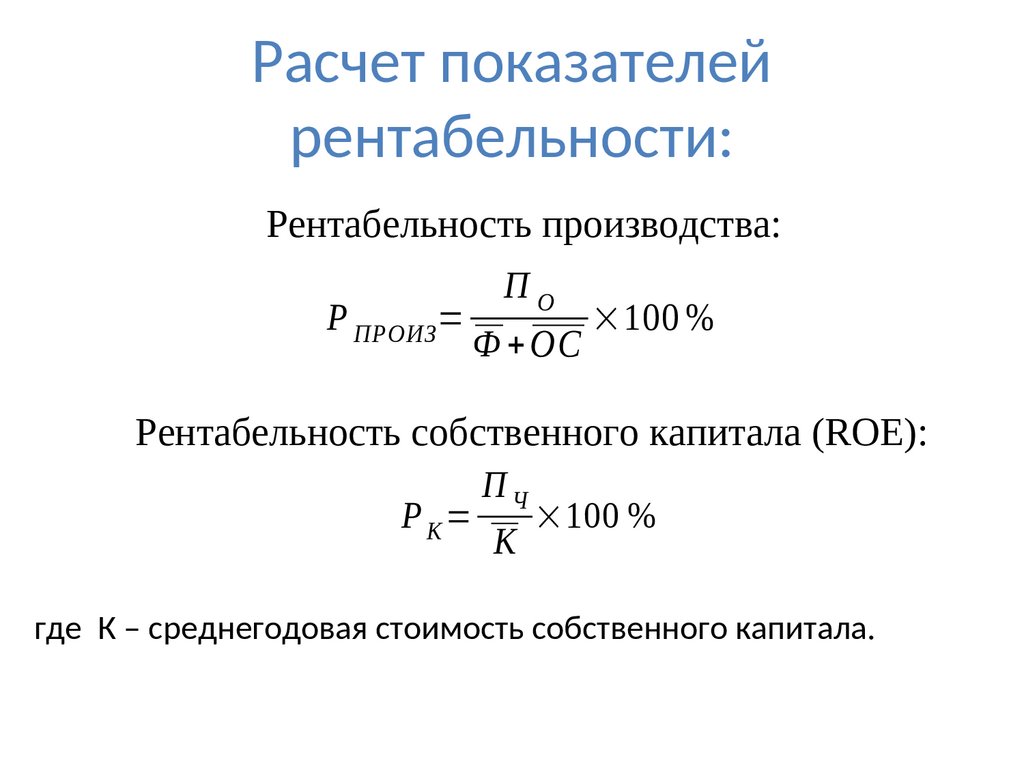

Рентабельность производства:

Р ПРОИЗ=

ПО

Ф +ОС

×100 %

Рентабельность собственного капитала (ROE):

РК=

ПЧ

К

×100 %

где К – среднегодовая стоимость собственного капитала.

51.

Расчет показателейрентабельности:

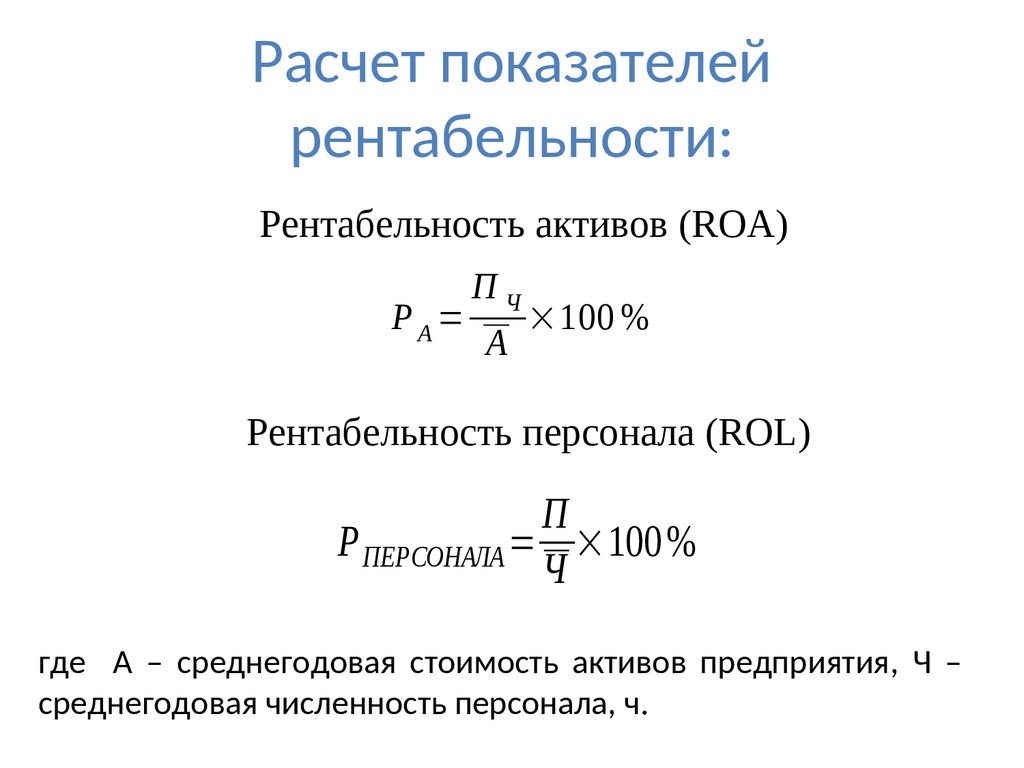

Рентабельность активов (ROА)

РА=

ПЧ

А

×100 %

Рентабельность персонала (ROL)

П

Р ПЕРСОНАЛА = ×100 %

Ч

где А – среднегодовая стоимость активов предприятия, Ч –

среднегодовая численность персонала, ч.

52.

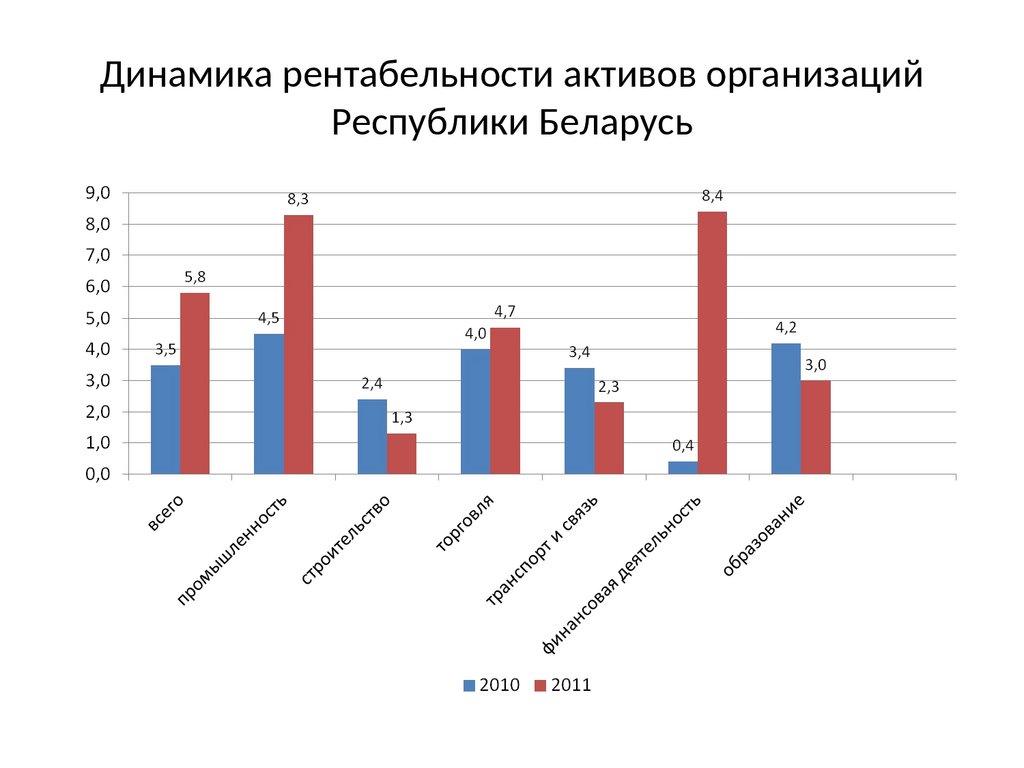

Динамика рентабельности активов организацийРеспублики Беларусь

53.

54.

Производственные факторы55.

Прибыль и рентабельностьпредприятия

1. Сущность, значение и функции

прибыли

2. Формирование и распределение

прибыли

3. Налог на прибыль

4. Рентабельность работы

предприятия

900igr.net

56.

1. Сущность, значение и функции прибылиПрибыль (убыток) от реализации

продукции (работ, услуг)

определяется как разница

между выручкой от

реализации продукции (работ,

услуг) без налога на

добавленную стоимость и

акцизами и затратами на

производство и реализацию,

включенными в себестоимость

продукции (работ, услуг)

57.

1 Сущность, значение и функции прибылиПроцесс образования прибыли

Труд

Капитал

Природные

ресурсы

Производственная

деятельность

Готовая продукция

(стоимость товара)

Стоимость прошлого

овеществленного труда

З/п рабочих

(стоимость

необходимого труда)

Стоимость живого труда

чистый доход (стоимость

прибавочного труда)

58.

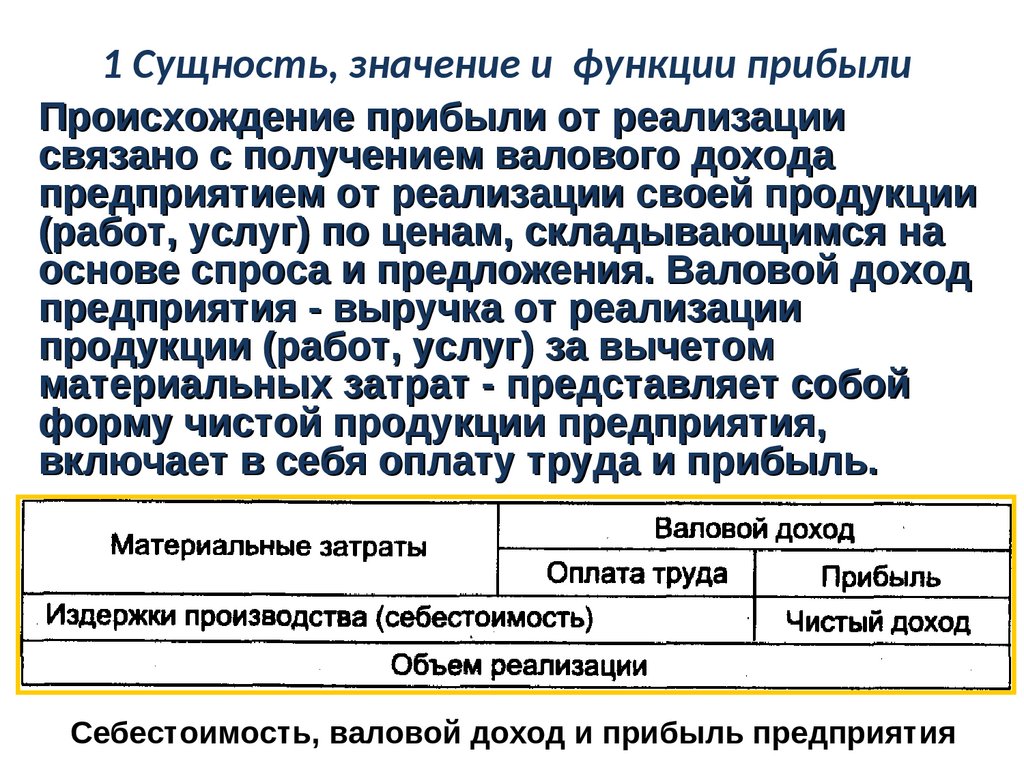

1 Сущность, значение и функции прибылиПроисхождение прибыли от реализации

связано с получением валового дохода

предприятием от реализации своей продукции

(работ, услуг) по ценам, складывающимся на

основе спроса и предложения. Валовой доход

предприятия - выручка от реализации

продукции (работ, услуг) за вычетом

материальных затрат - представляет собой

форму чистой продукции предприятия,

включает в себя оплату труда и прибыль.

Себестоимость, валовой доход и прибыль предприятия

59.

1 Сущность, значение и функции прибылиПрибыль является критерием и показателем

эффективности деятельности предприятия, выступая его

конечным финансово-экономическим результатом.

Прибыль обладает стимулирующей функцией. Прибыль –

основной источник прироста собственного капитала. В

условиях рыночных отношений, ориентируясь на размер

прибыли, собственники и менеджеры предприятия

принимают решение по поводу инвестиционной и

дивидендной политики предприятия.

Прибыль является источником формирования доходов

бюджетов различных уровней. Она поступает в бюджеты в

виде налогов, экономических санкций и используется на

различные цели, определенные расходной частью

бюджета и утвержденные в законодательном порядке

Основные функции прибыли

60.

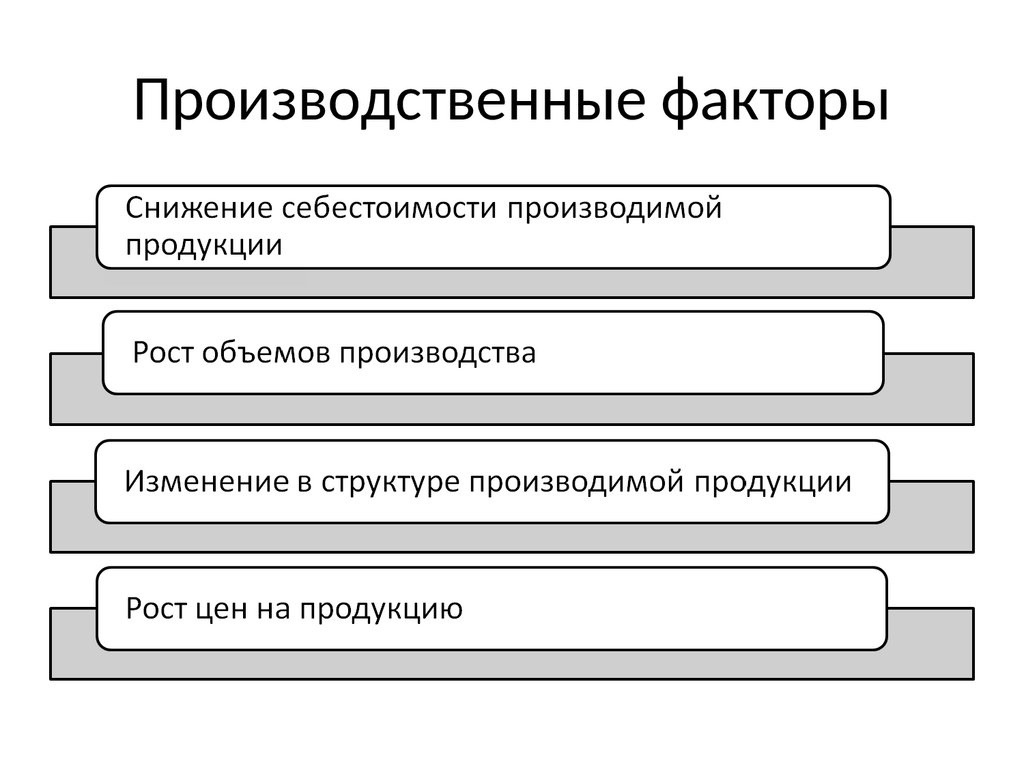

1 Сущность, значение и функции прибылиФакторы, влияющие на величину прибыли

61.

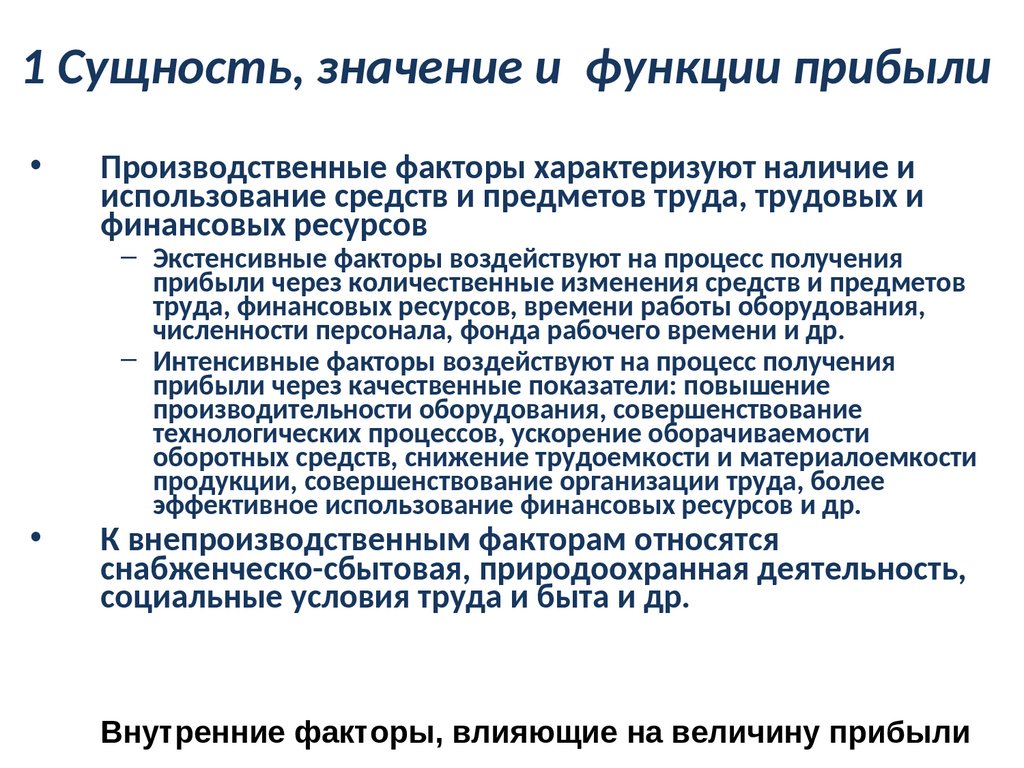

1 Сущность, значение и функции прибылиПроизводственные факторы характеризуют наличие и

использование средств и предметов труда, трудовых и

финансовых ресурсов

– Экстенсивные факторы воздействуют на процесс получения

прибыли через количественные изменения средств и предметов

труда, финансовых ресурсов, времени работы оборудования,

численности персонала, фонда рабочего времени и др.

– Интенсивные факторы воздействуют на процесс получения

прибыли через качественные показатели: повышение

производительности оборудования, совершенствование

технологических процессов, ускорение оборачиваемости

оборотных средств, снижение трудоемкости и материалоемкости

продукции, совершенствование организации труда, более

эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся

снабженческо-сбытовая, природоохранная деятельность,

социальные условия труда и быта и др.

Внутренние факторы, влияющие на величину прибыли

62.

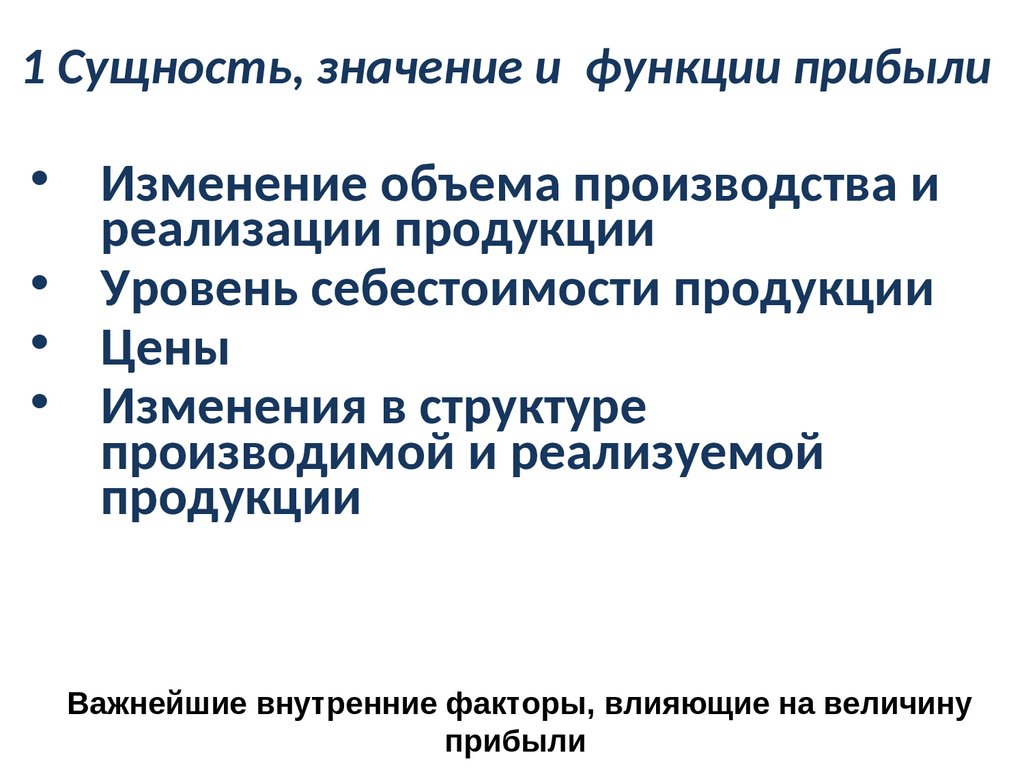

1 Сущность, значение и функции прибыли• Изменение объема производства и

реализации продукции

• Уровень себестоимости продукции

• Цены

• Изменения в структуре

производимой и реализуемой

продукции

Важнейшие внутренние факторы, влияющие на величину

прибыли

63.

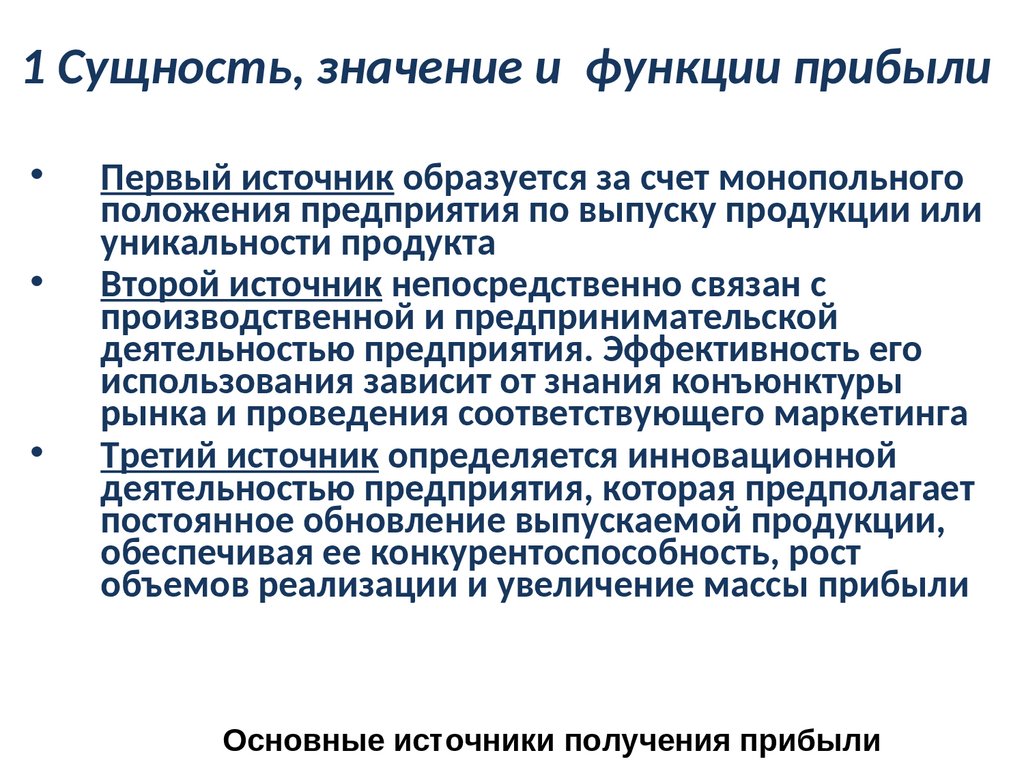

1 Сущность, значение и функции прибылиПервый источник образуется за счет монопольного

положения предприятия по выпуску продукции или

уникальности продукта

Второй источник непосредственно связан с

производственной и предпринимательской

деятельностью предприятия. Эффективность его

использования зависит от знания конъюнктуры

рынка и проведения соответствующего маркетинга

Третий источник определяется инновационной

деятельностью предприятия, которая предполагает

постоянное обновление выпускаемой продукции,

обеспечивая ее конкурентоспособность, рост

объемов реализации и увеличение массы прибыли

Основные источники получения прибыли

64.

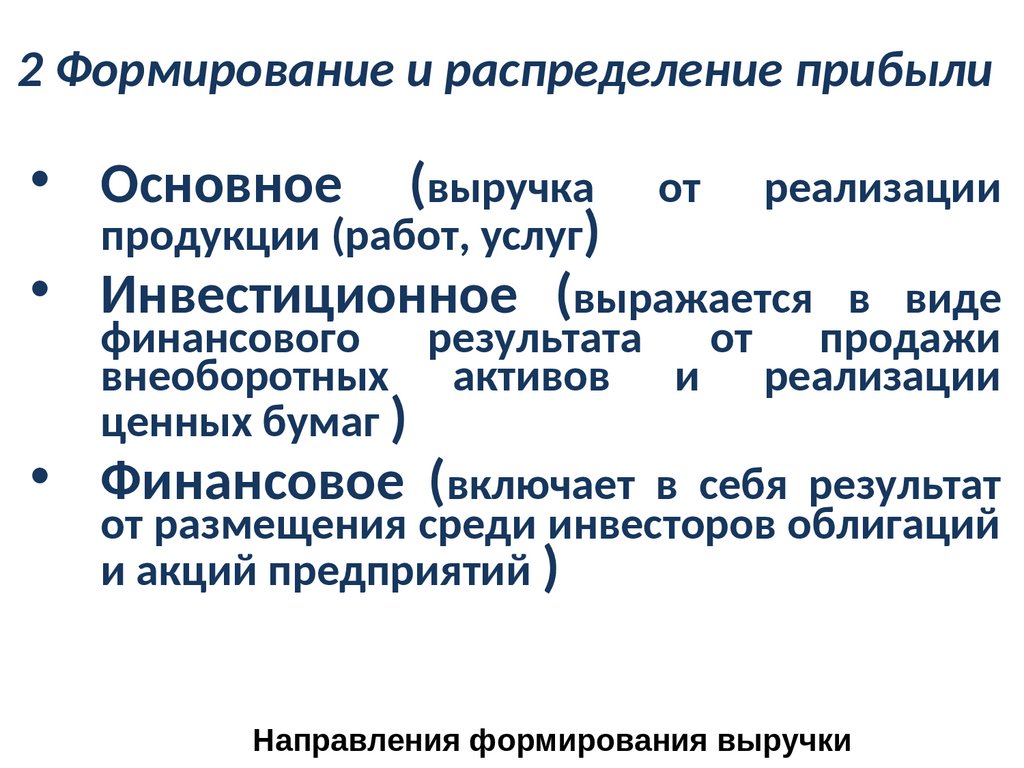

2 Формирование и распределение прибыли• Основное

(выручка от реализации

продукции (работ, услуг)

• Инвестиционное (выражается в виде

финансового результата от продажи

внеоборотных активов и реализации

ценных бумаг )

Финансовое (включает в себя результат

от размещения среди инвесторов облигаций

и акций предприятий )

Направления формирования выручки

65.

2 Формирование и распределение прибылиВыручка от реализации включает в себя выручку от

реализации товаров, работ и услуг

собственного производства, реализацию

товаров ранее приобретенных, реализацию

имущества, включая ценные бумаги, а также

реализацию имущественных прав

На размер выручки от реализации влияют объем

выпускаемой продукции, ее ассортимент,

уровень цен, формы расчетов и др. Важным

моментом в процессе формирования выручки

является своевременность поступления средств

Выручка от реализации продукции (работ, услуг)

66.

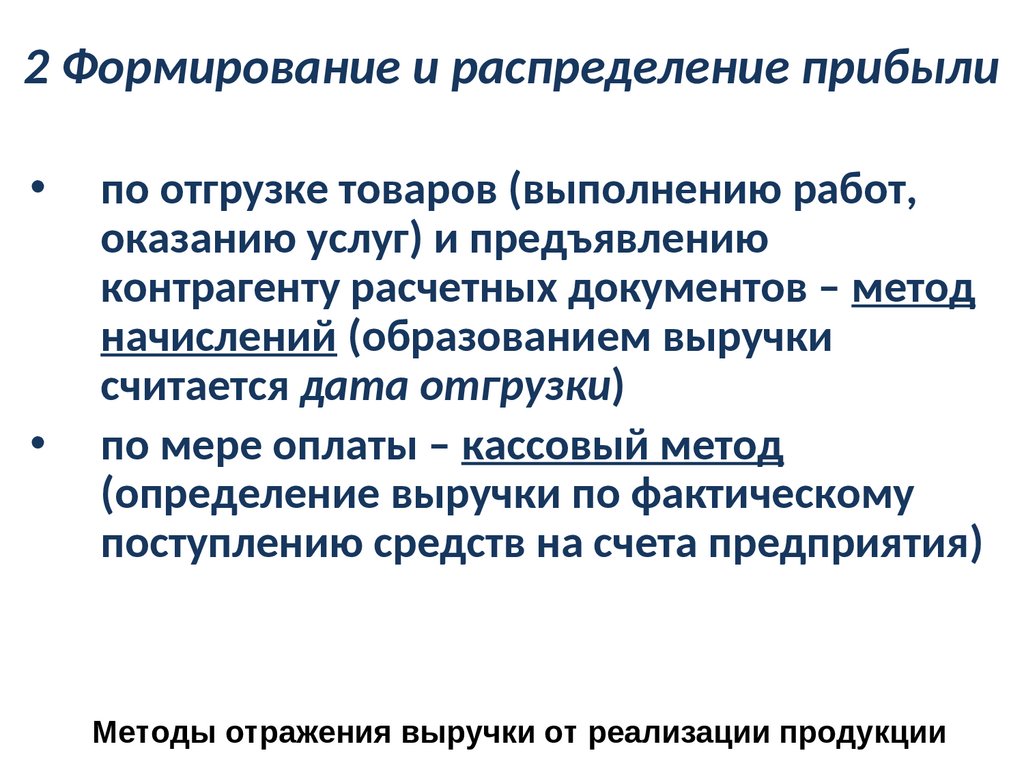

2 Формирование и распределение прибылипо отгрузке товаров (выполнению работ,

оказанию услуг) и предъявлению

контрагенту расчетных документов – метод

начислений (образованием выручки

считается дата отгрузки)

по мере оплаты – кассовый метод

(определение выручки по фактическому

поступлению средств на счета предприятия)

Методы отражения выручки от реализации продукции

67.

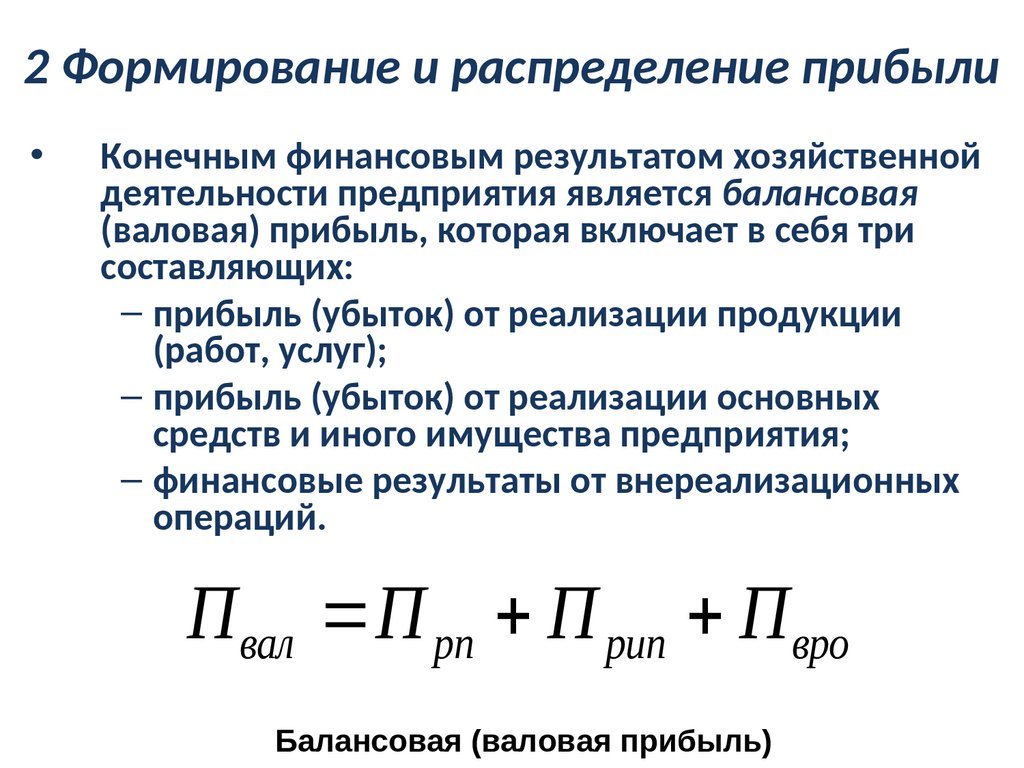

2 Формирование и распределение прибылиКонечным финансовым результатом хозяйственной

деятельности предприятия является балансовая

(валовая) прибыль, которая включает в себя три

составляющих:

– прибыль (убыток) от реализации продукции

(работ, услуг);

– прибыль (убыток) от реализации основных

средств и иного имущества предприятия;

– финансовые результаты от внереализационных

операций.

П вал П рп П рип П вро

Балансовая (валовая прибыль)

68.

2 Формирование и распределение прибылиПрибыль (убыток) от реализации продукции (работ, услуг)

69.

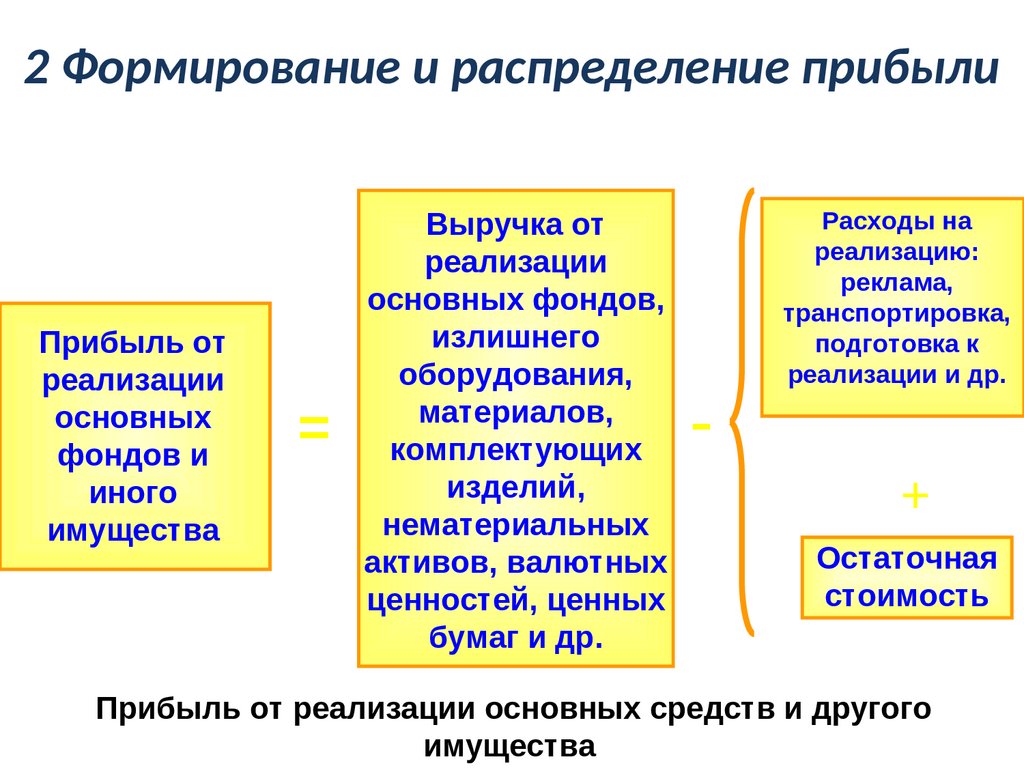

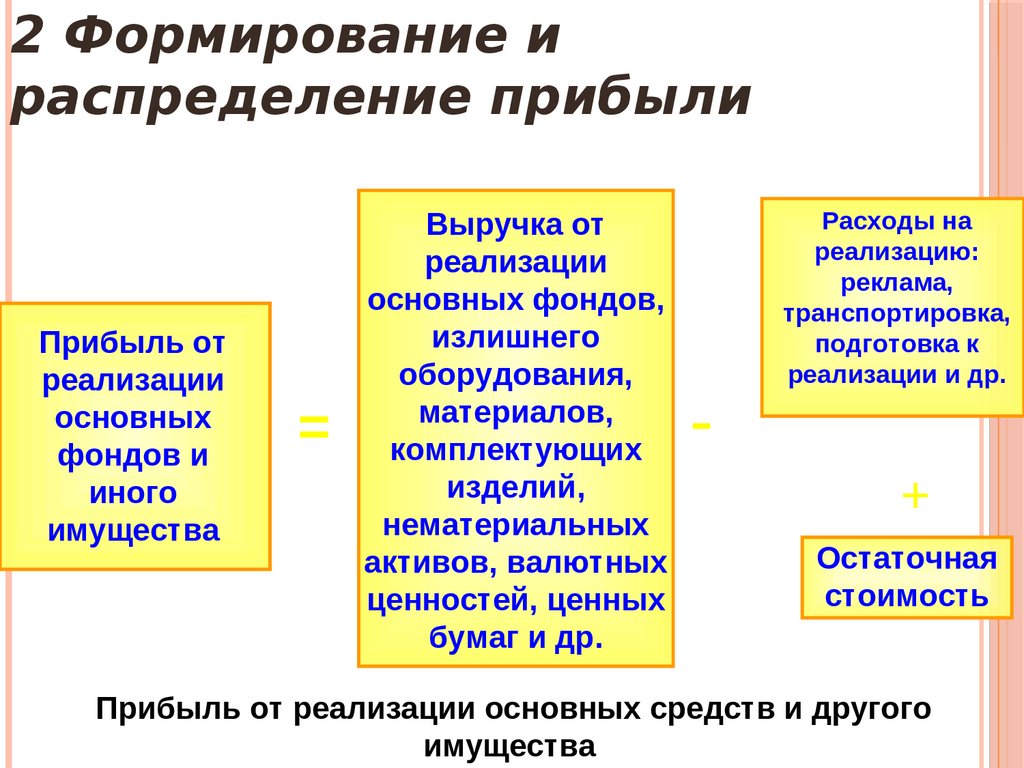

2 Формирование и распределение прибылиПрибыль от

реализации

основных

фондов и

иного

имущества

=

Выручка от

реализации

основных фондов,

излишнего

оборудования,

материалов,

комплектующих

изделий,

нематериальных

активов, валютных

ценностей, ценных

бумаг и др.

-

Расходы на

реализацию:

реклама,

транспортировка,

подготовка к

реализации и др.

+

Остаточная

стоимость

Прибыль от реализации основных средств и другого

имущества

70.

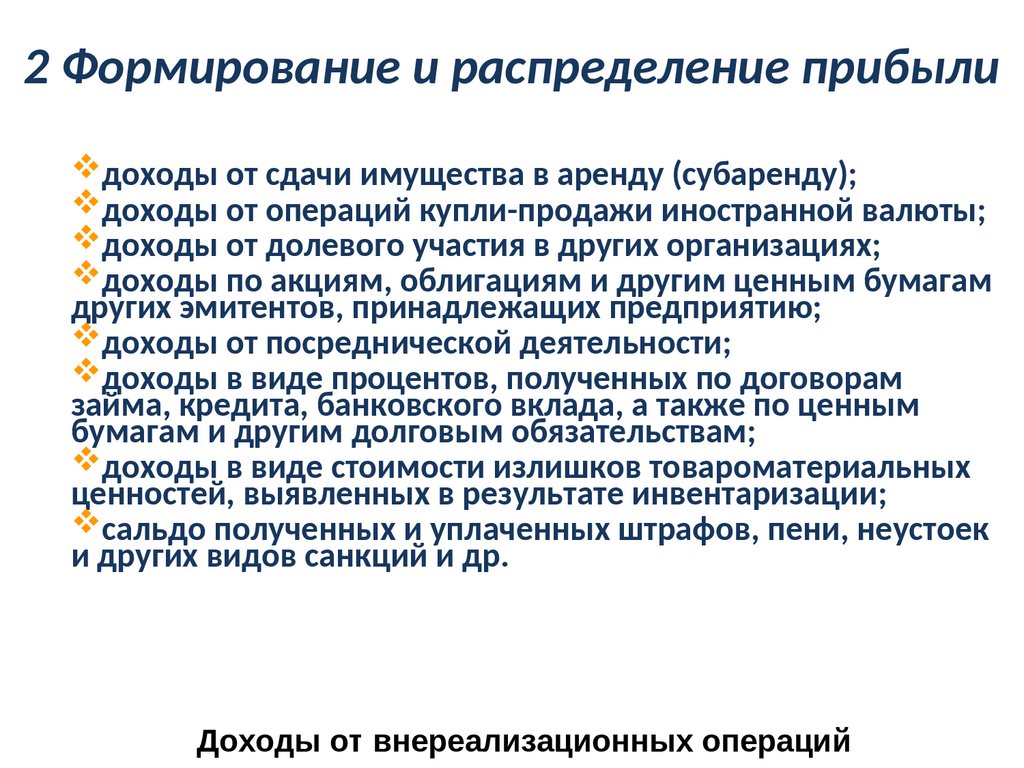

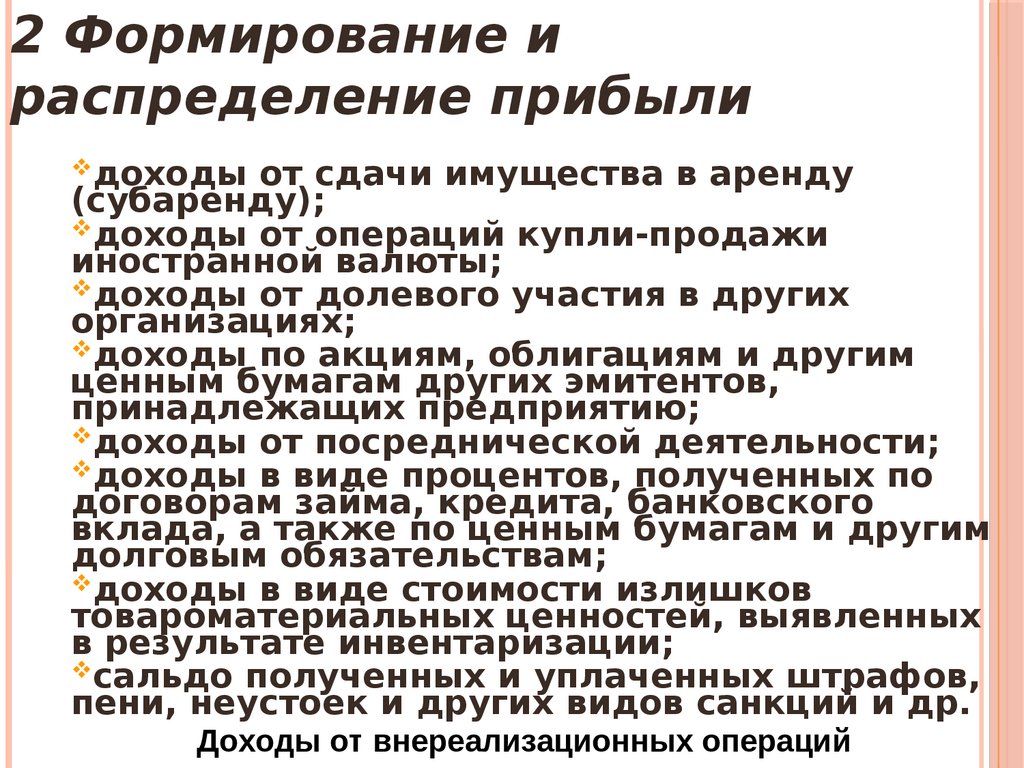

2 Формирование и распределение прибылидоходы от сдачи имущества в аренду (субаренду);

доходы от операций купли-продажи иностранной валюты;

доходы от долевого участия в других организациях;

доходы по акциям, облигациям и другим ценным бумагам

других эмитентов, принадлежащих предприятию;

доходы от посреднической деятельности;

доходы в виде процентов, полученных по договорам

займа, кредита, банковского вклада, а также по ценным

бумагам и другим долговым обязательствам;

доходы в виде стоимости излишков товароматериальных

ценностей, выявленных в результате инвентаризации;

сальдо полученных и уплаченных штрафов, пени, неустоек

и других видов санкций и др.

Доходы от внереализационных операций

71.

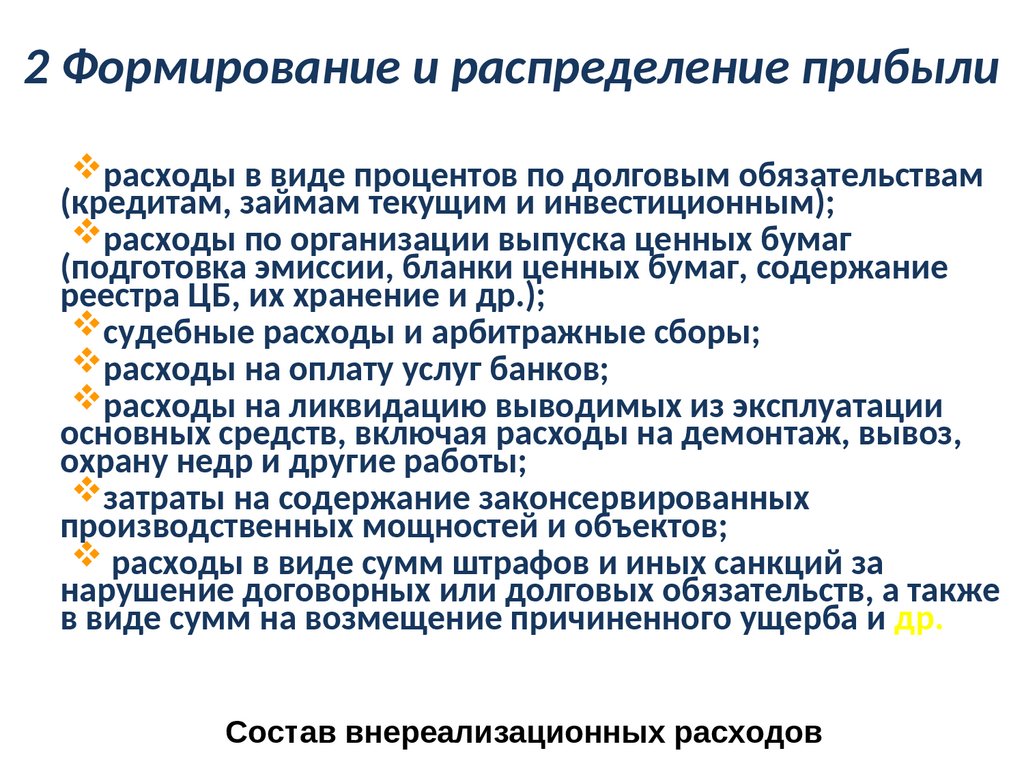

2 Формирование и распределение прибылирасходы в виде процентов по долговым обязательствам

(кредитам, займам текущим и инвестиционным);

расходы по организации выпуска ценных бумаг

(подготовка эмиссии, бланки ценных бумаг, содержание

реестра ЦБ, их хранение и др.);

судебные расходы и арбитражные сборы;

расходы на оплату услуг банков;

расходы на ликвидацию выводимых из эксплуатации

основных средств, включая расходы на демонтаж, вывоз,

охрану недр и другие работы;

затраты на содержание законсервированных

производственных мощностей и объектов;

расходы в виде сумм штрафов и иных санкций за

нарушение договорных или долговых обязательств, а также

в виде сумм на возмещение причиненного ущерба и др.

Состав внереализационных расходов

72.

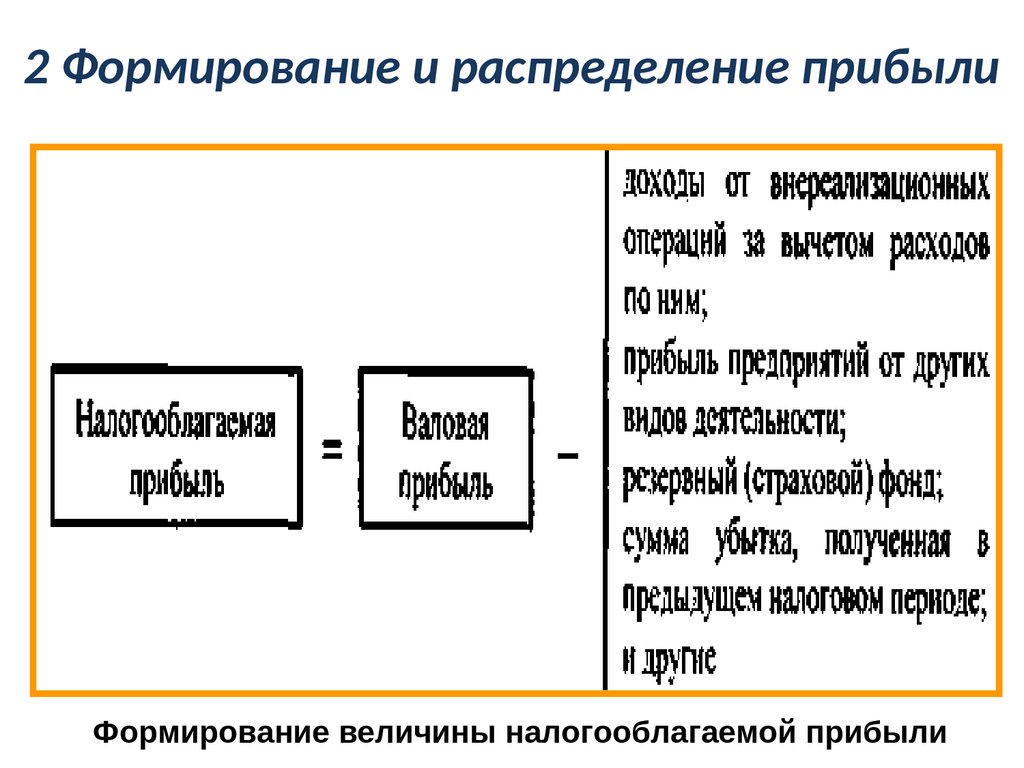

2 Формирование и распределение прибылиФормирование величины налогооблагаемой прибыли

73.

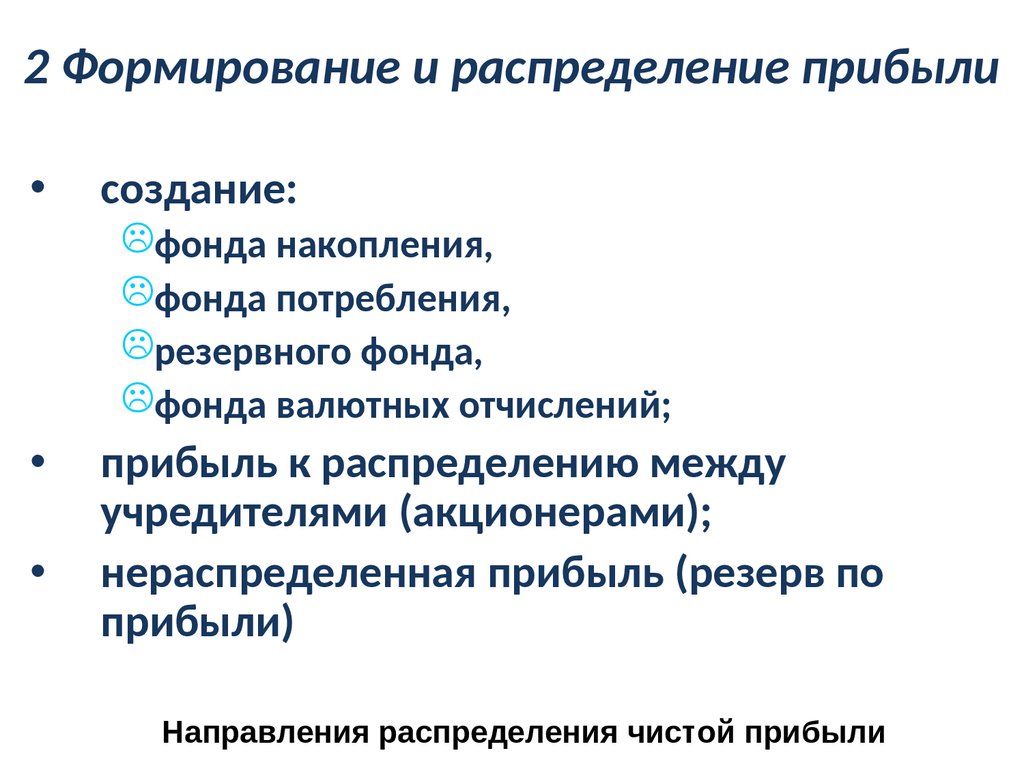

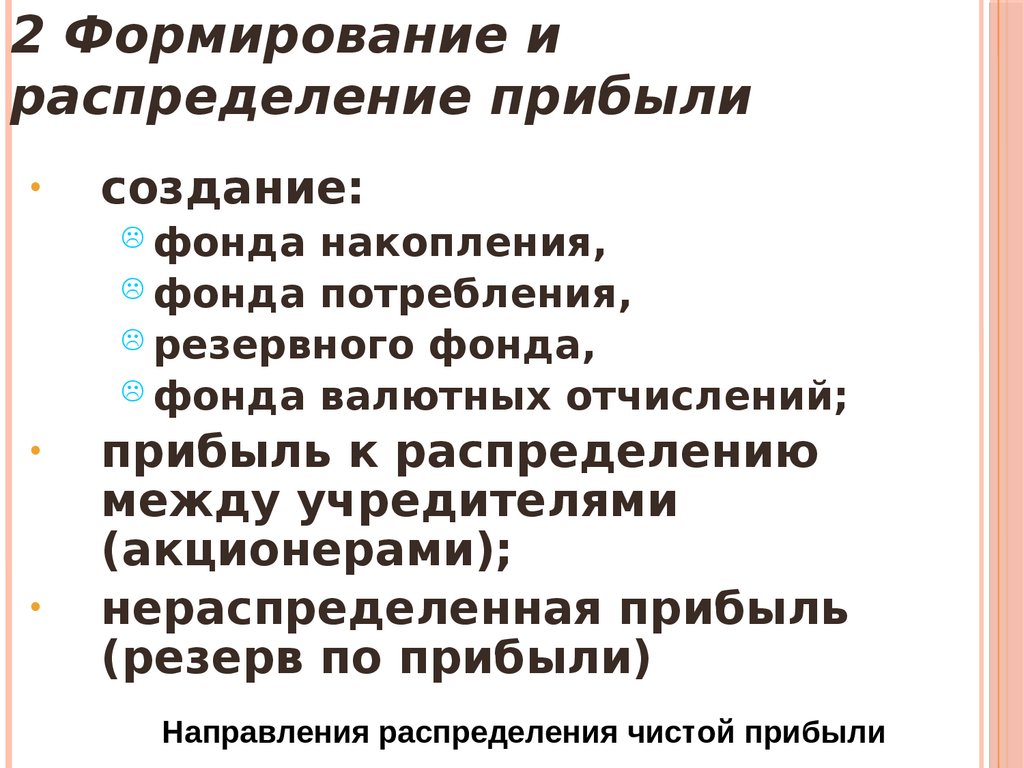

2 Формирование и распределение прибылисоздание:

прибыль к распределению между

учредителями (акционерами);

нераспределенная прибыль (резерв по

прибыли)

фонда накопления,

фонда потребления,

резервного фонда,

фонда валютных отчислений;

Направления распределения чистой прибыли

74.

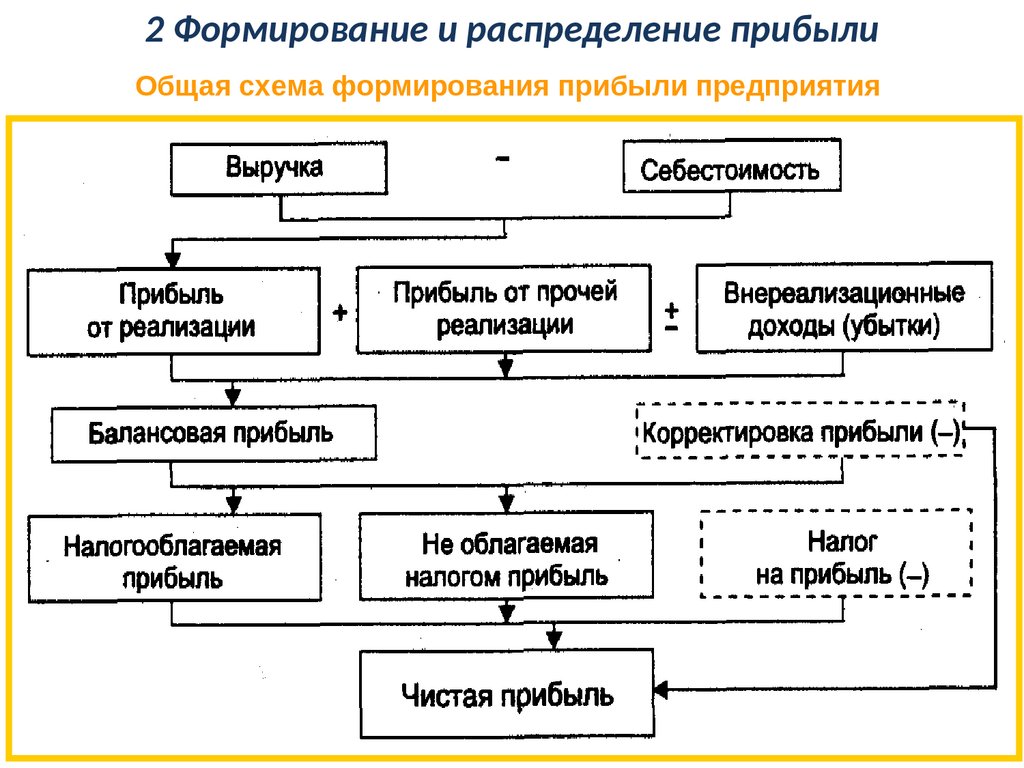

2 Формирование и распределение прибылиОбщая схема формирования прибыли предприятия

75.

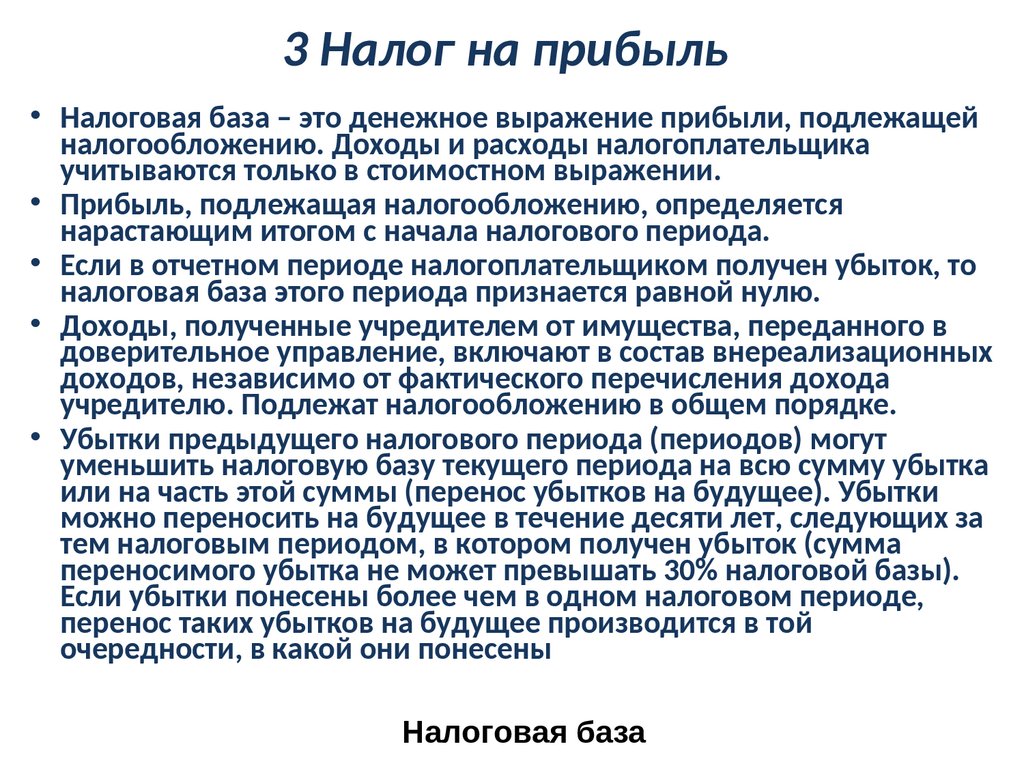

3 Налог на прибыль• Налоговая база – это денежное выражение прибыли, подлежащей

налогообложению. Доходы и расходы налогоплательщика

учитываются только в стоимостном выражении.

• Прибыль, подлежащая налогообложению, определяется

нарастающим итогом с начала налогового периода.

• Если в отчетном периоде налогоплательщиком получен убыток, то

налоговая база этого периода признается равной нулю.

• Доходы, полученные учредителем от имущества, переданного в

доверительное управление, включают в состав внереализационных

доходов, независимо от фактического перечисления дохода

учредителю. Подлежат налогообложению в общем порядке.

• Убытки предыдущего налогового периода (периодов) могут

уменьшить налоговую базу текущего периода на всю сумму убытка

или на часть этой суммы (перенос убытков на будущее). Убытки

можно переносить на будущее в течение десяти лет, следующих за

тем налоговым периодом, в котором получен убыток (сумма

переносимого убытка не может превышать 30% налоговой базы).

Если убытки понесены более чем в одном налоговом периоде,

перенос таких убытков на будущее производится в той

очередности, в какой они понесены

Налоговая база

76.

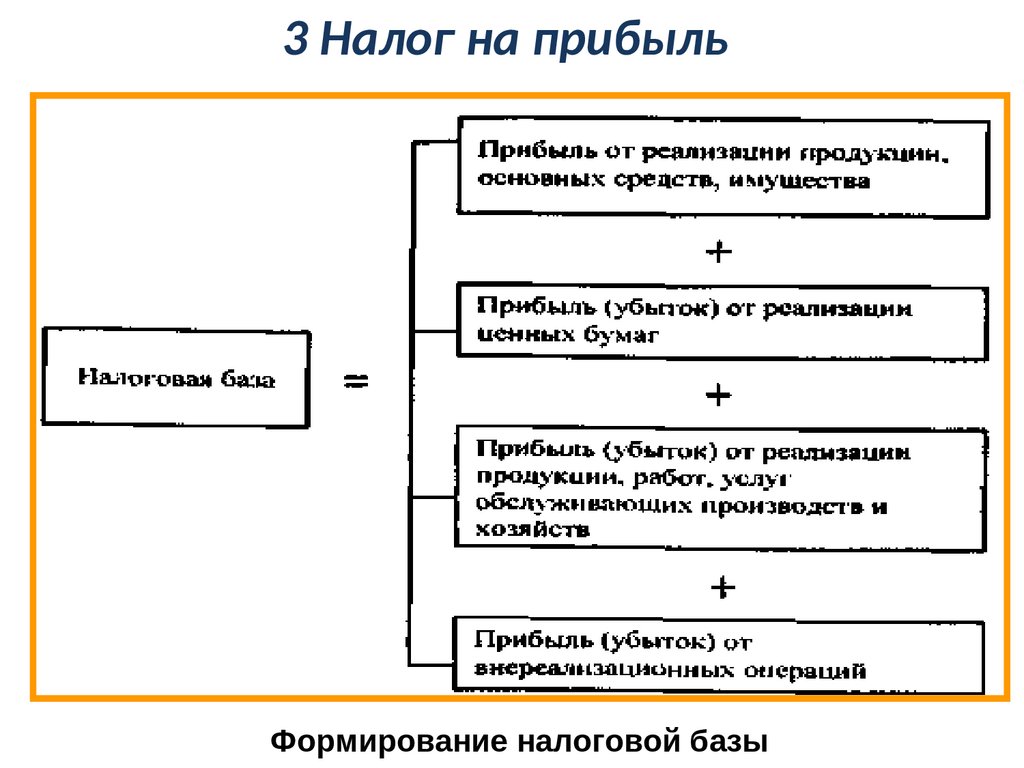

3 Налог на прибыльФормирование налоговой базы

77.

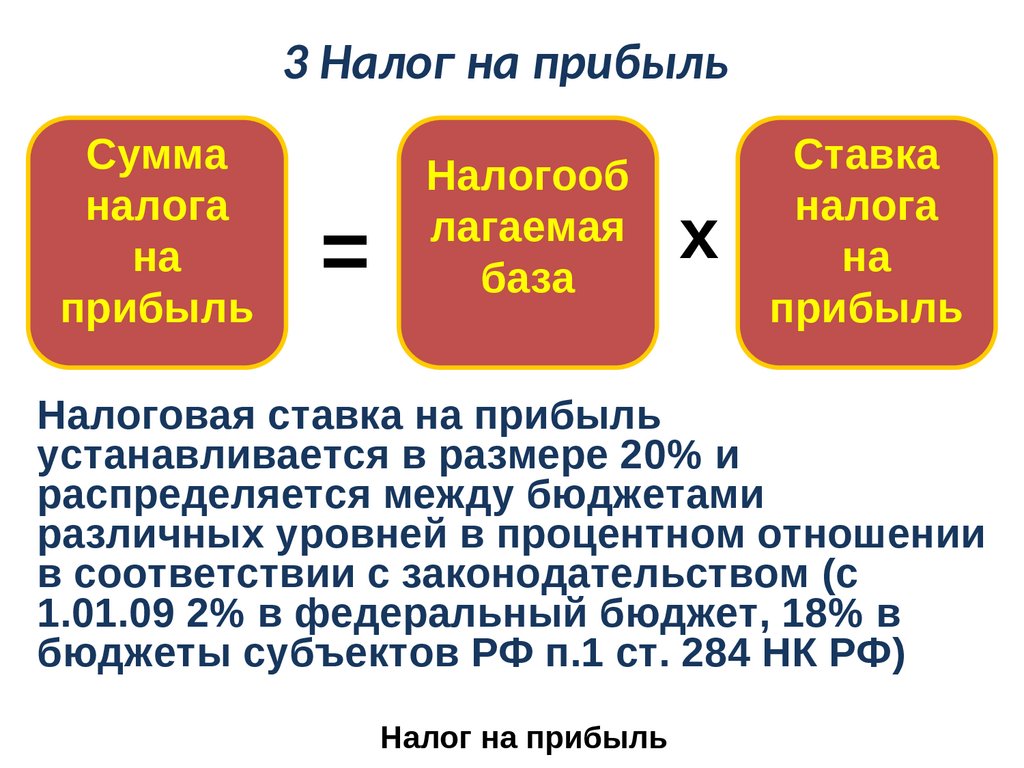

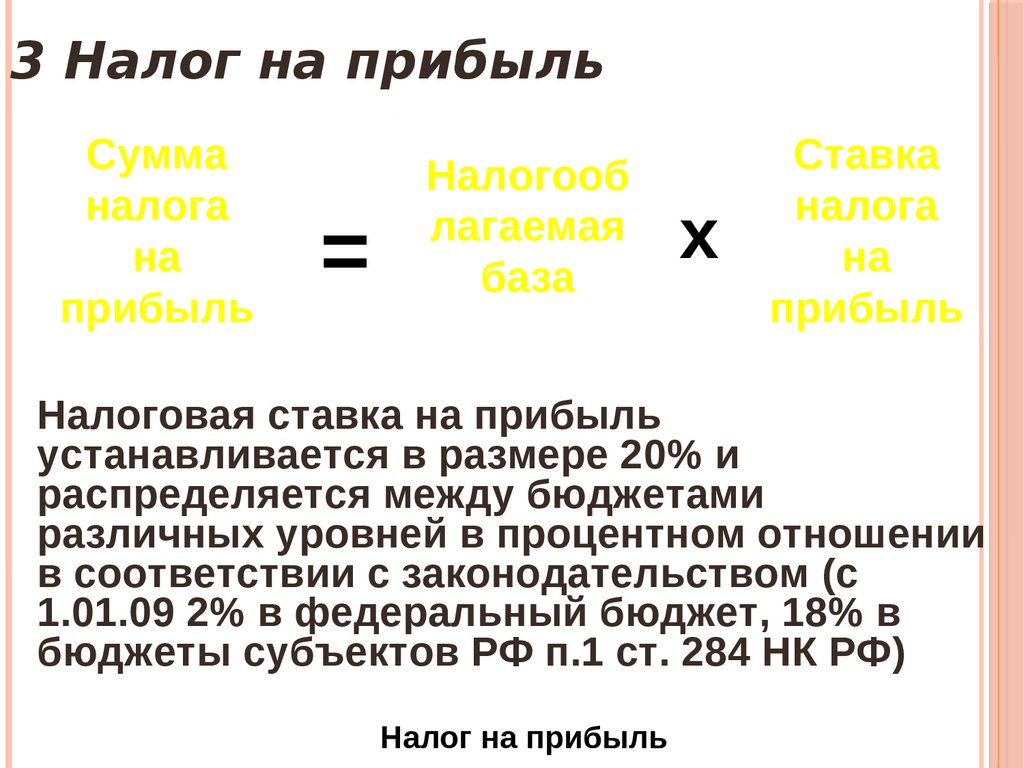

3 Налог на прибыльСумма

налога

на

прибыль

=

Налогооб

лагаемая

база

х

Ставка

налога

на

прибыль

Налоговая ставка на прибыль

устанавливается в размере 20% и

распределяется между бюджетами

различных уровней в процентном отношении

в соответствии с законодательством (c

1.01.09 2% в федеральный бюджет, 18% в

бюджеты субъектов РФ п.1 ст. 284 НК РФ)

Налог на прибыль

78.

4 Рентабельность работыпредприятия

• Означает доходность, прибыльность

предприятия.

• В рентабельности отражаются результаты

затрат не только живого, но и прошлого

труда, качество реализуемой продукции,

уровень организации производства и его

управления.

79.

4 Рентабельность работыпредприятия

• Прибыль и рентабельность

являются показателями

экономической

эффективности

производства

80.

4 Рентабельность работыпредприятия

• Экономическая эффективность

показывает конечный полезный эффект от

применения средств производства и

живого труда, другими словами, отдачу

совокупных вложений. В сельском

хозяйстве это получение максимального

количества продукции с единицы площади

при наименьших затратах живого и

овеществленного труда.

81.

4 Рентабельность работыпредприятия

• В сельском хозяйстве критерием

эффективности является увеличение

объема чистой продукции (валового

дохода) при минимальных затратах

живого и овеществленного труда.

Достигается это за счет рационального

использования земельных, материальных

и трудовых ресурсов.

82.

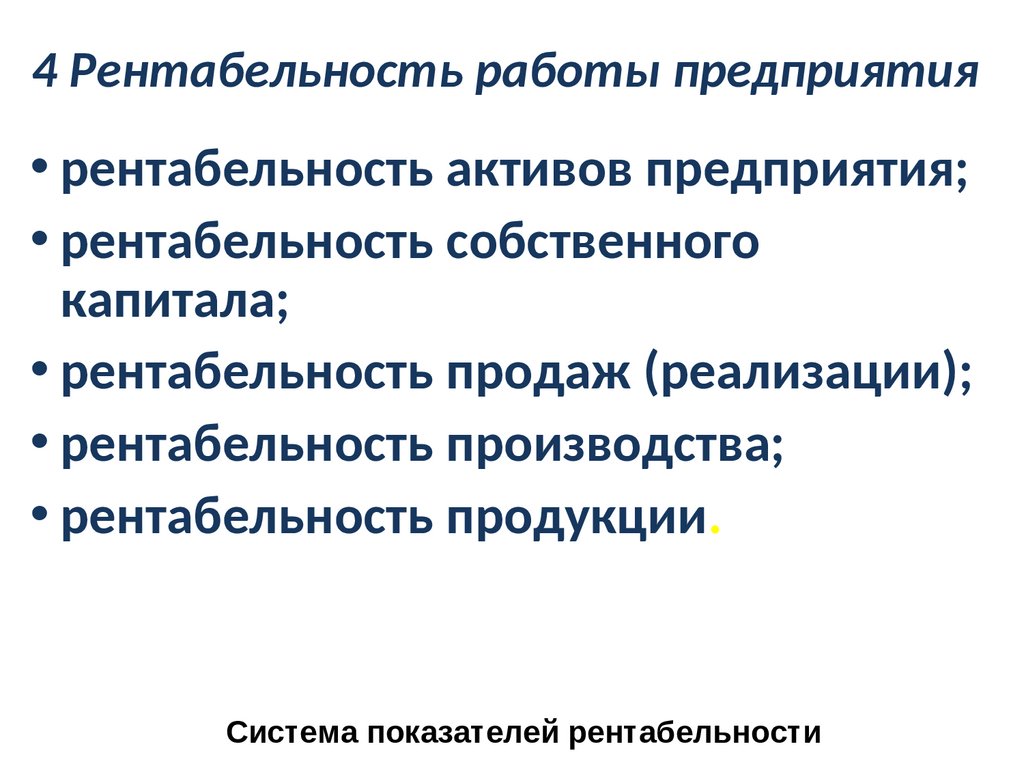

4 Рентабельность работы предприятия• рентабельность активов предприятия;

• рентабельность собственного

капитала;

• рентабельность продаж (реализации);

• рентабельность производства;

• рентабельность продукции.

Система показателей рентабельности

83.

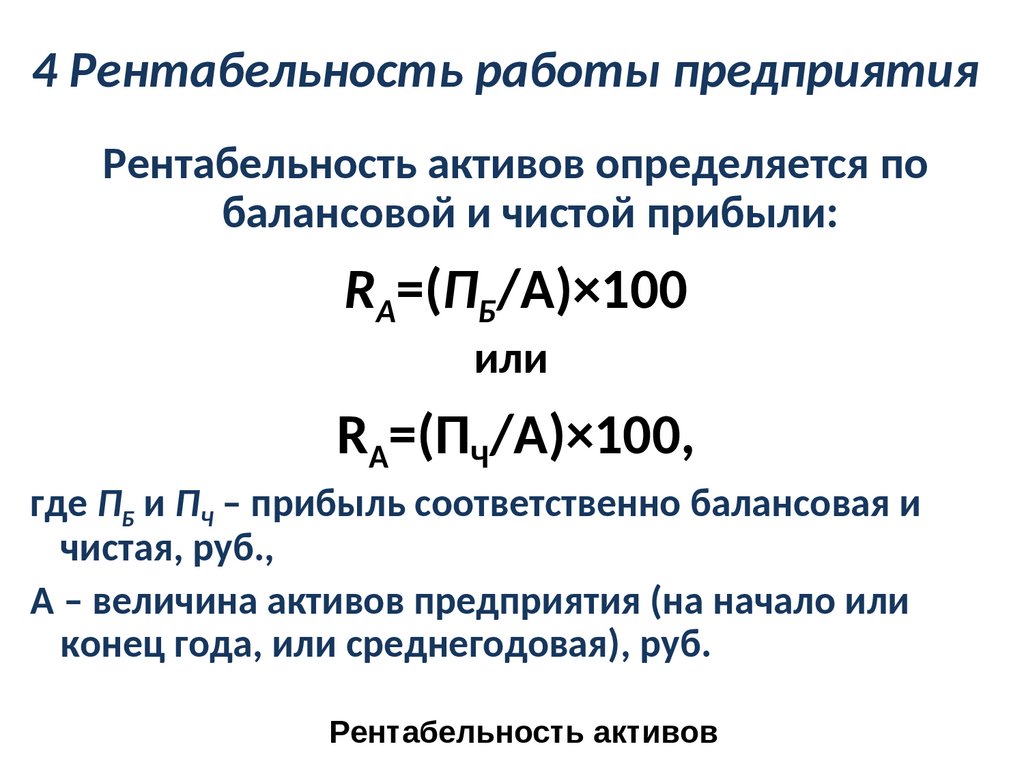

4 Рентабельность работы предприятияРентабельность активов определяется по

балансовой и чистой прибыли:

RА=(ПБ/А)×100

или

RА=(ПЧ/А)×100,

где ПБ и ПЧ – прибыль соответственно балансовая и

чистая, руб.,

А – величина активов предприятия (на начало или

конец года, или среднегодовая), руб.

Рентабельность активов

84.

4 Рентабельность работы предприятияРентабельность собственного капитала

показывает, какую прибыль имеет предприятие с

каждого рубля, вложенного в предприятие

собственниками:

RСК = ( ПНР / КС ) × 100

или

RСК = ( ПЧ / КС ) × 100,

где ПНР – прибыль предприятия нераспределенная;

КС – собственный капитал предприятия.

Рентабельность собственного капитала

85.

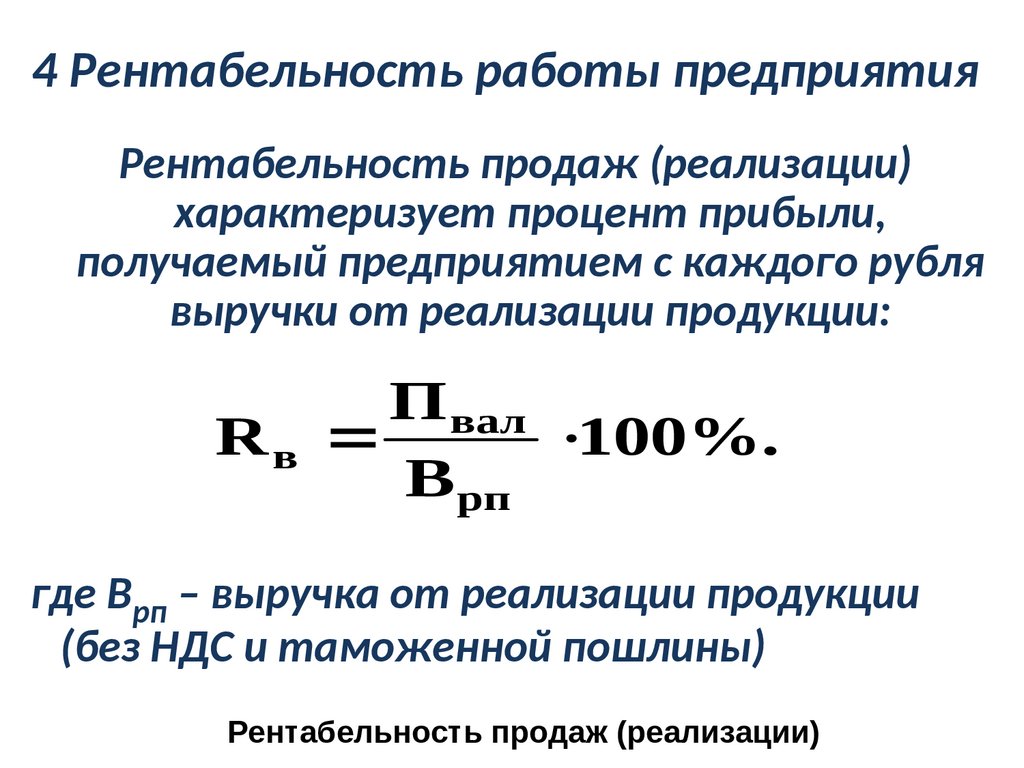

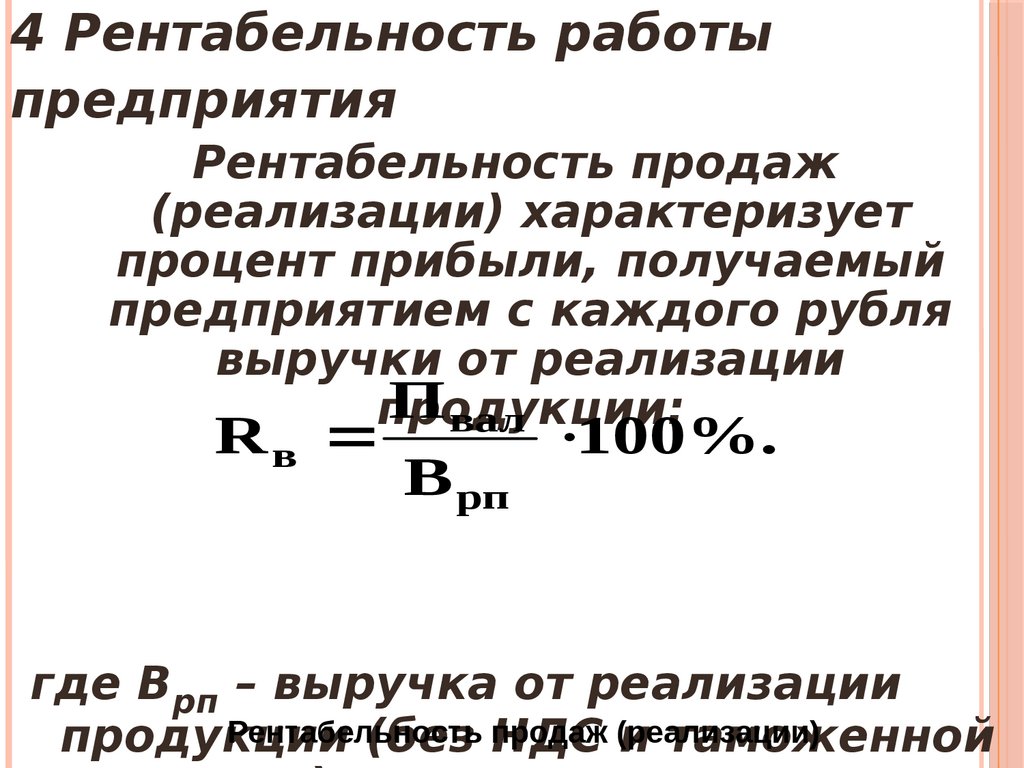

4 Рентабельность работы предприятияРентабельность продаж (реализации)

характеризует процент прибыли,

получаемый предприятием с каждого рубля

выручки от реализации продукции:

П вал

Rв

100%.

В рп

где Врп – выручка от реализации продукции

(без НДС и таможенной пошлины)

Рентабельность продаж (реализации)

86.

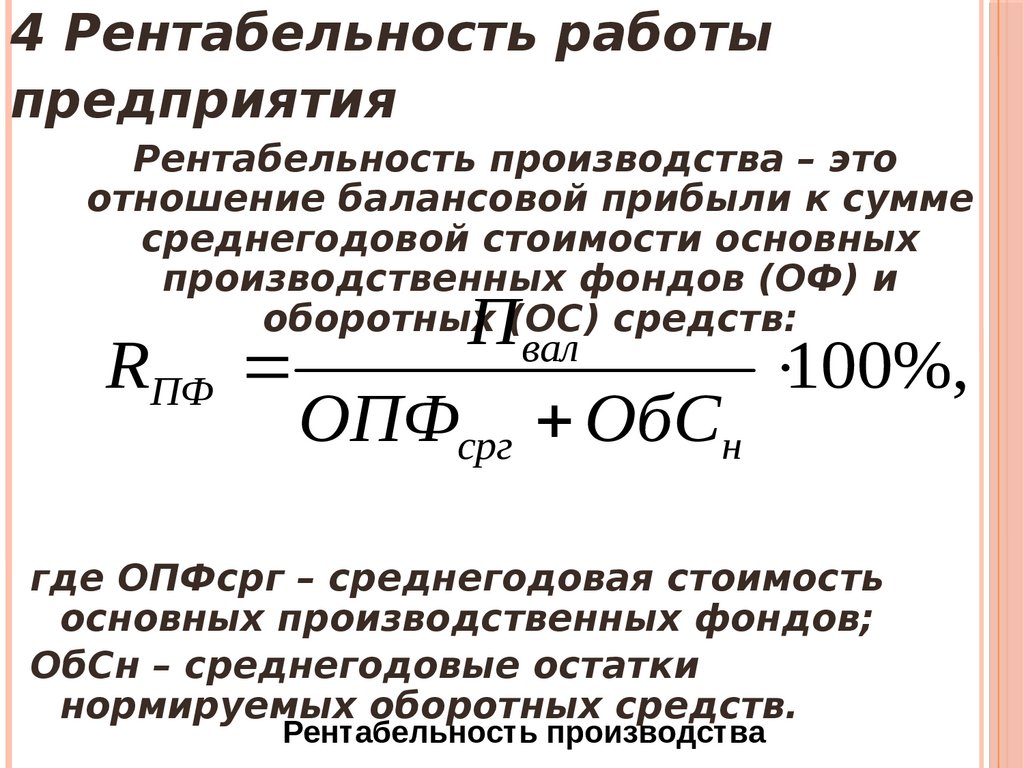

4 Рентабельность работы предприятияРентабельность производства – это отношение

балансовой прибыли к сумме среднегодовой стоимости

основных производственных фондов (ОФ) и оборотных

(ОС) средств:

П вал

RПФ

100%,

ОПФсрг ОбСн

где ОПФсрг – среднегодовая стоимость основных

производственных фондов;

ОбСн – среднегодовые остатки нормируемых оборотных

средств.

Рентабельность производства

87.

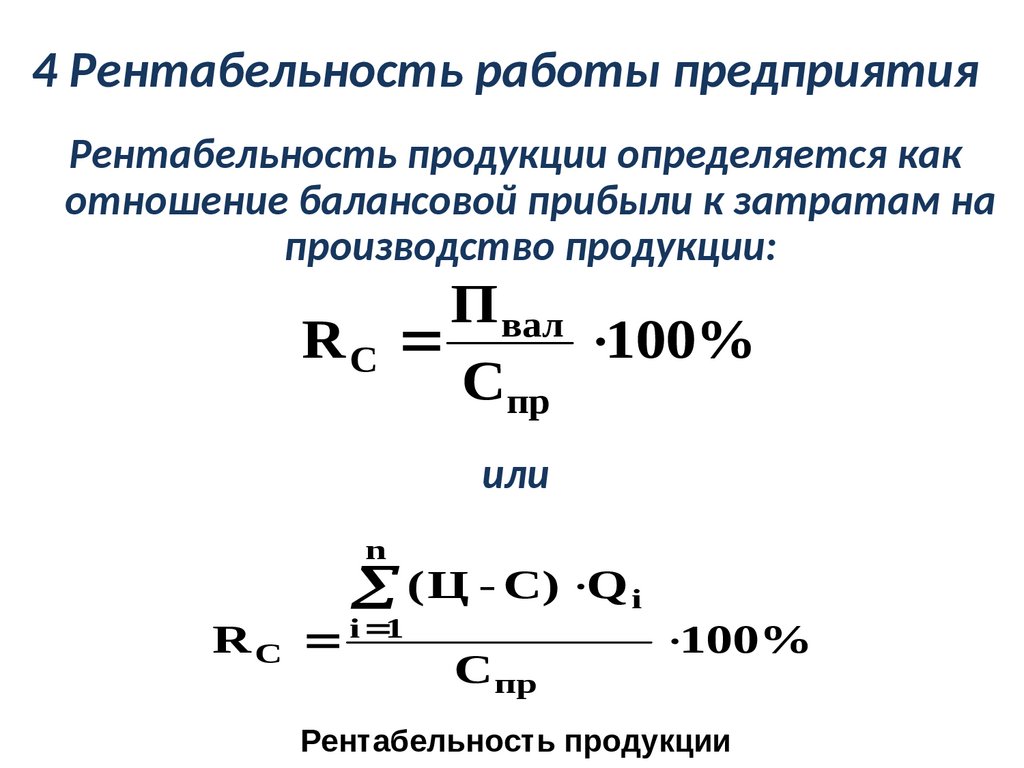

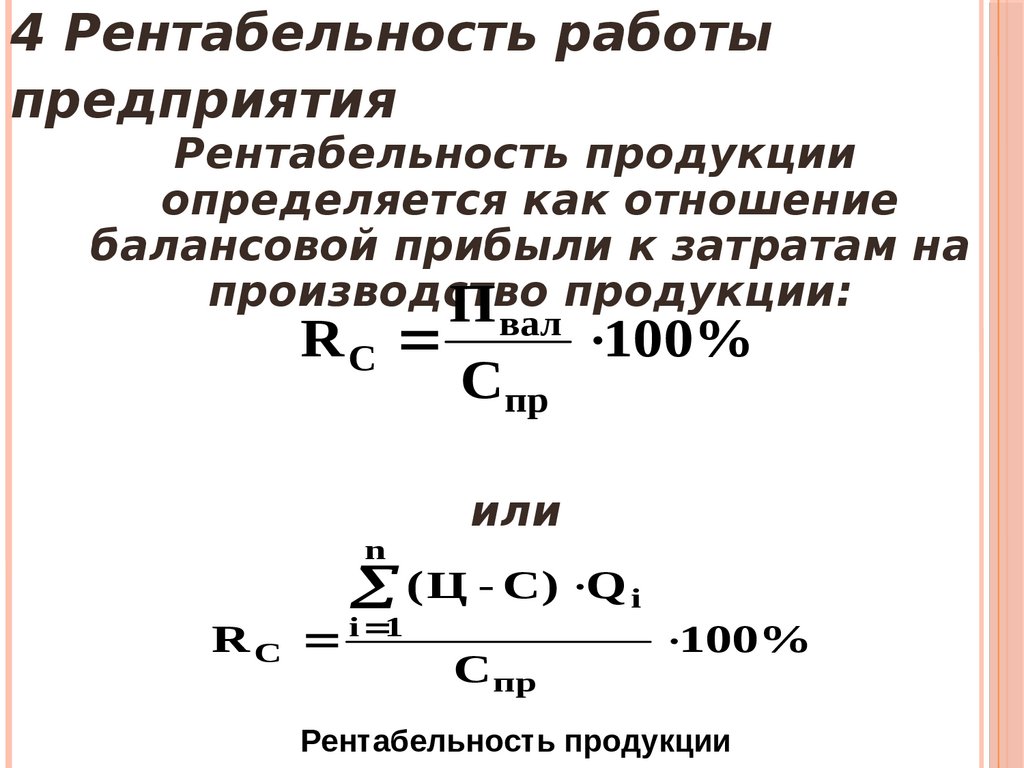

4 Рентабельность работы предприятияРентабельность продукции определяется как

отношение балансовой прибыли к затратам на

производство продукции:

П вал

RC

100%

Спр

или

n

( Ц - С) Q i

R C i 1

С пр

100%

Рентабельность продукции

88.

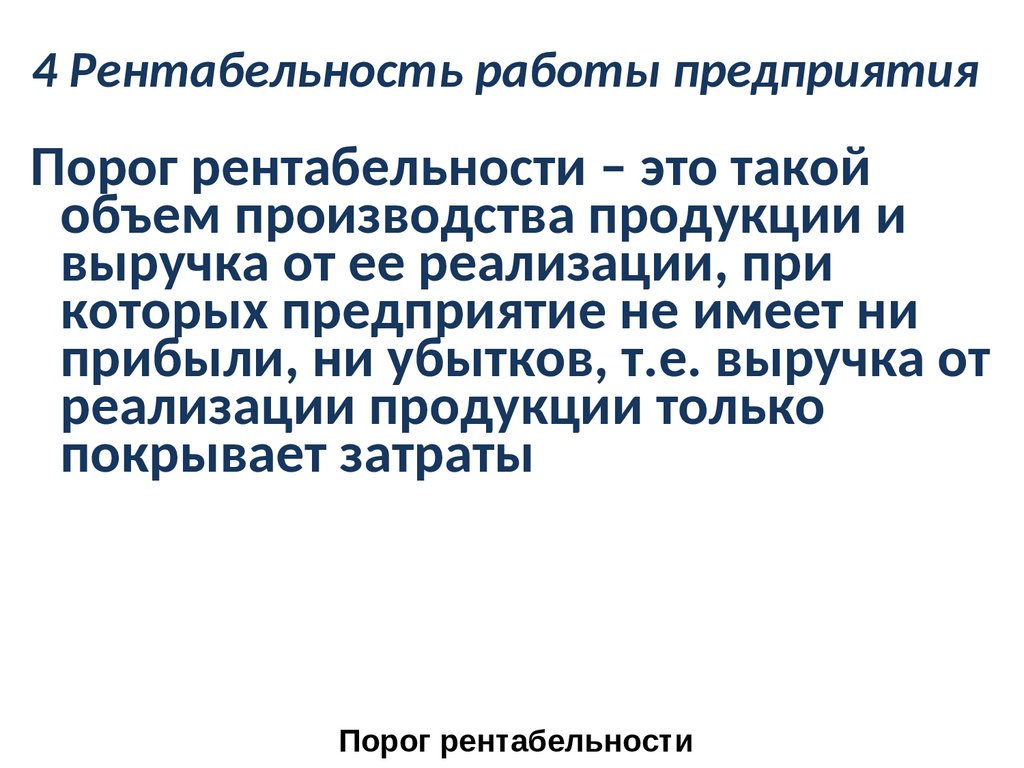

4 Рентабельность работы предприятияПорог рентабельности – это такой

объем производства продукции и

выручка от ее реализации, при

которых предприятие не имеет ни

прибыли, ни убытков, т.е. выручка от

реализации продукции только

покрывает затраты

Порог рентабельности

89.

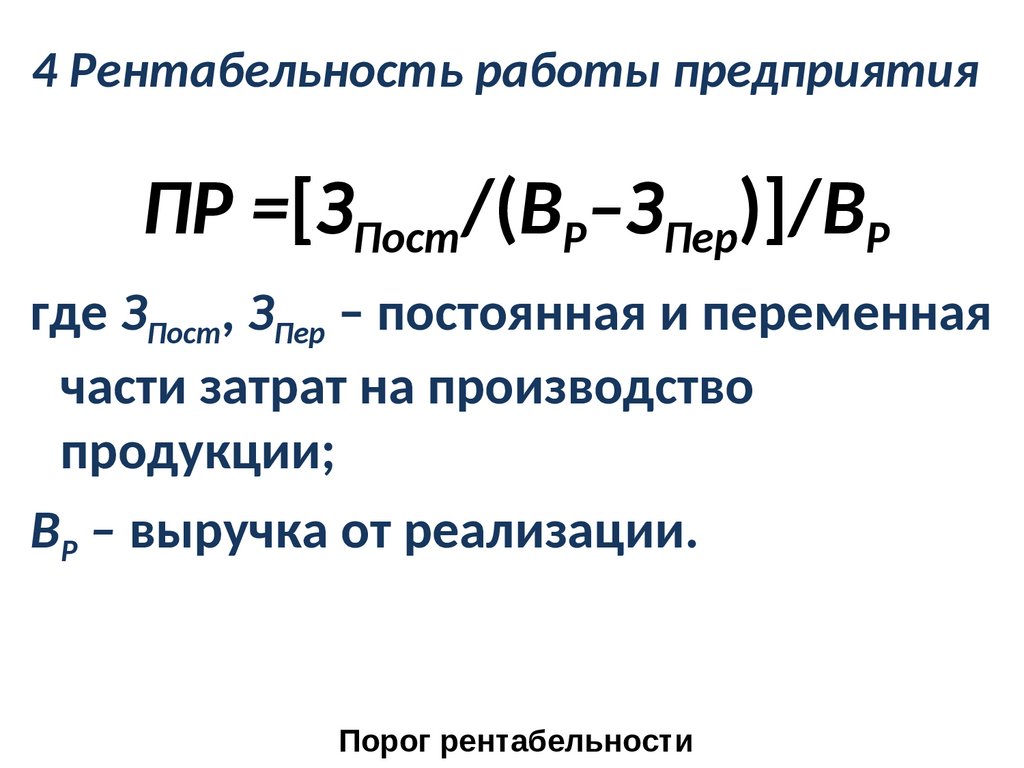

4 Рентабельность работы предприятияПР =[ЗПост/(ВР–ЗПер)]/ВР

где ЗПост, ЗПер – постоянная и переменная

части затрат на производство

продукции;

ВР – выручка от реализации.

Порог рентабельности

90.

основные пути повышения экономическойэффективности сельскохозяйственного

производства:

рост выхода сельскохозяйственной продукции;

повышение урожайности сельскохозяйственных

культур;

повышение продуктивности сельскохозяйственных

животных;

улучшение качества и сокращение потерь

сельскохозяйственной продукции;

рост товарности сельскохозяйственной продукции;

внедрение новых способов хранения и

послеуборочной доработки продукции;

снижение материально-денежных затрат на

производство продукции;

91.

основные пути повышения экономическойэффективности сельскохозяйственного

производства:

углубление специализации,

повышение концентрации

производства;

снижение трудоемкости, материалоемкости и

фондоемкости продукции;

применение высокопроизводительной техники и

прогрессивных технологий производства продукции;

повышение уровня механизации трудоемких процессов в

растениеводстве и животноводстве;

сокращение общепроизводственных и

общехозяйственных расходов;

совершенствование организации и материального

стимулирования труда;

рыночные каналы реализации и система цен на

продукцию.

92.

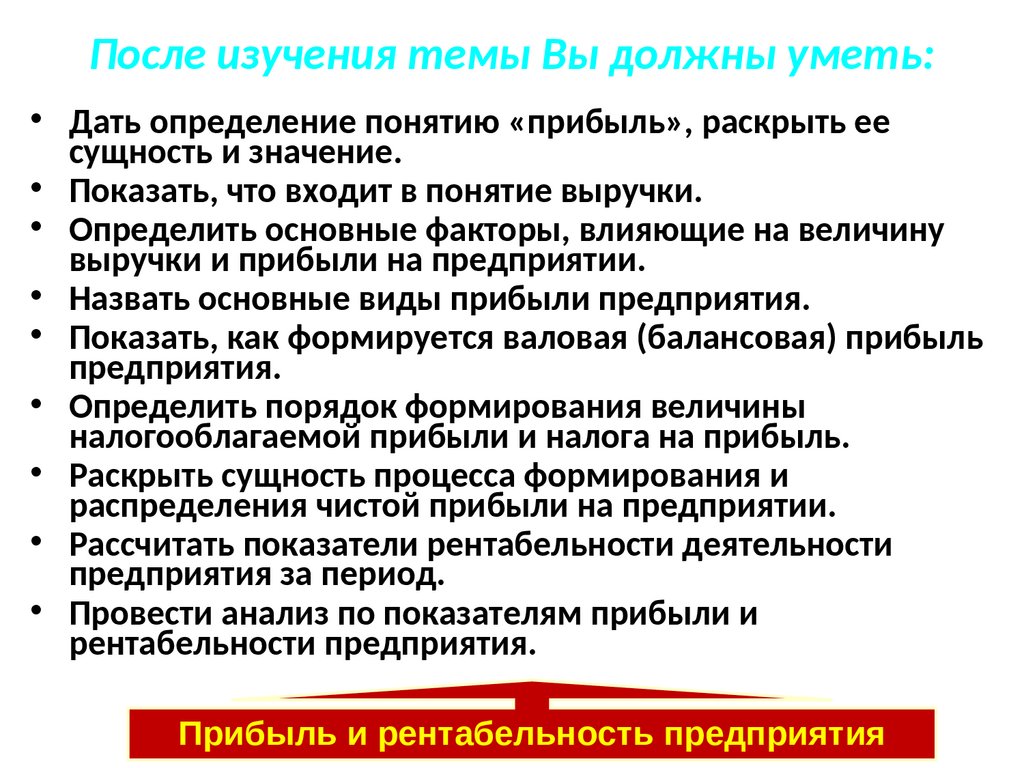

После изучения темы Вы должны уметь:• Дать определение понятию «прибыль», раскрыть ее

сущность и значение.

• Показать, что входит в понятие выручки.

• Определить основные факторы, влияющие на величину

выручки и прибыли на предприятии.

• Назвать основные виды прибыли предприятия.

• Показать, как формируется валовая (балансовая) прибыль

предприятия.

• Определить порядок формирования величины

налогооблагаемой прибыли и налога на прибыль.

• Раскрыть сущность процесса формирования и

распределения чистой прибыли на предприятии.

• Рассчитать показатели рентабельности деятельности

предприятия за период.

• Провести анализ по показателям прибыли и

рентабельности предприятия.

Прибыль и рентабельность предприятия

93.

Доходы и прибыльпредприятия

94.

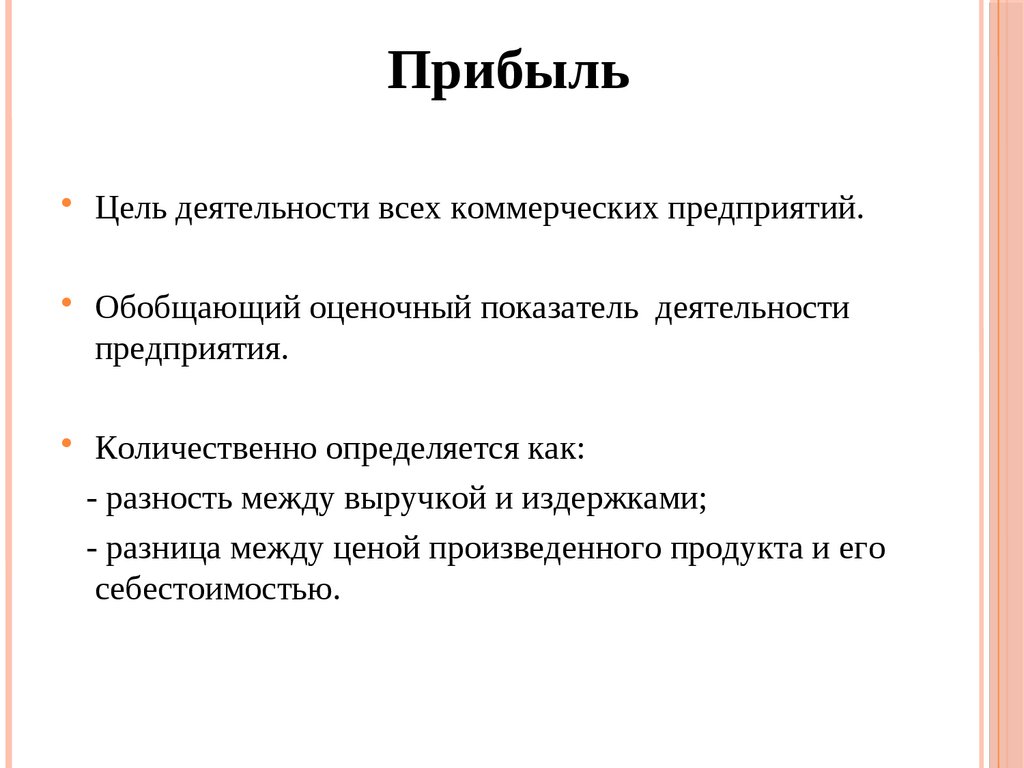

ПрибыльЦель деятельности всех коммерческих предприятий.

Обобщающий оценочный показатель деятельности

предприятия.

Количественно определяется как:

- разность между выручкой и издержками;

- разница между ценой произведенного продукта и его

себестоимостью.

95.

ЗНАЧЕНИЕ ПРИБЫЛИИзмеритель результатов деятельности предприятия;

• Источник собственных финансовых ресурсов фирмы;

• Критерий эффективности хозяйственно-финансовой

деятельности фирмы;

• Источник социальных благ для трудового коллектива;

• Источник формирования бюджетов всех уровней

96.

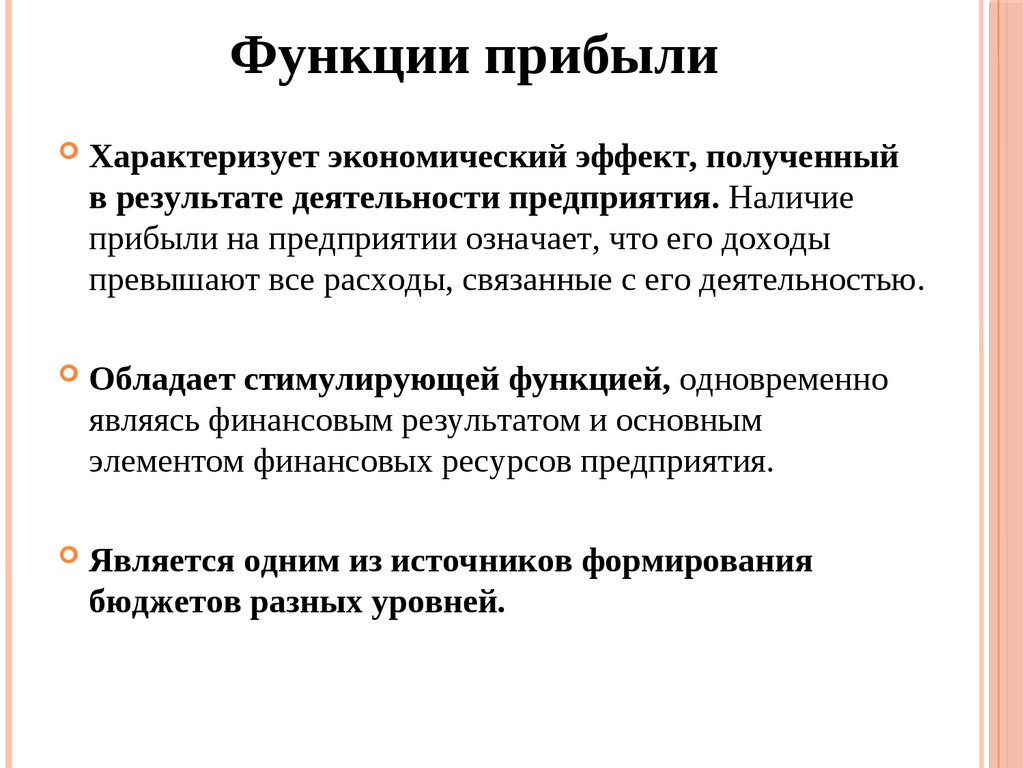

Функции прибылиХарактеризует экономический эффект, полученный

в результате деятельности предприятия. Наличие

прибыли на предприятии означает, что его доходы

превышают все расходы, связанные с его деятельностью.

Обладает стимулирующей функцией, одновременно

являясь финансовым результатом и основным

элементом финансовых ресурсов предприятия.

Является одним из источников формирования

бюджетов разных уровней.

97.

Процесс формирования и распределения прибылипредприятия

98.

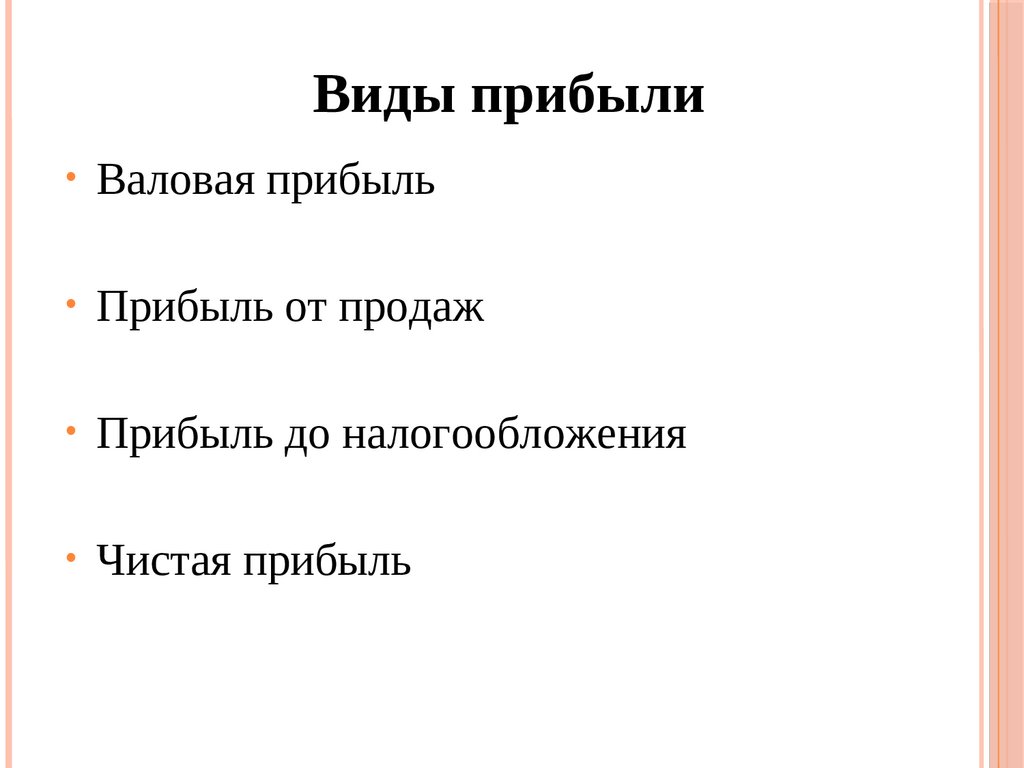

Виды прибыли• Валовая прибыль

• Прибыль от продаж

• Прибыль до налогообложения

• Чистая прибыль

99.

Виды форм прибыли организации (предприятия) по основнымклассификационным признакам

Признаки классификации прибыли

Источники формирования прибыли,

отражаемые в бухгалтерском учете

Метод расчета

Источники формирования прибыли по

основным видам деятельности

предприятия

Характер налогообложения прибыли

Характер инфляционной «очистки»

прибыли

Временной период формирования

прибыли

Характер использования прибыли

Значение итогового результата

хозяйствования

Виды прибыли по соответствующим признакам классификации

Прибыль от реализации продукции

Прибыль от прочих операций, в том числе реализации

имущества

Балансовая прибыль

Валовая (банковская) прибыль

Чистая прибыль

Маржинальная прибыль

Прибыль от операционной деятельности

Прибыль от инвестиционной деятельности

Прибыль от финансовой деятельности

Налогооблагаемая прибыль

Прибыль, не подлежащая налогообложению

Прибыль номинальная

Прибыль реальная

Прибыль прошлых лет

Прибыль отчетного периода (нераспределенная

прибыль)

Прибыль планового периода (планируемая прибыль)

Капитализированная прибыль

Потребленная (распределенная) прибыль

Положительная прибыль

Отрицательная прибыль (убыток)

Нормальная прибыль

100.

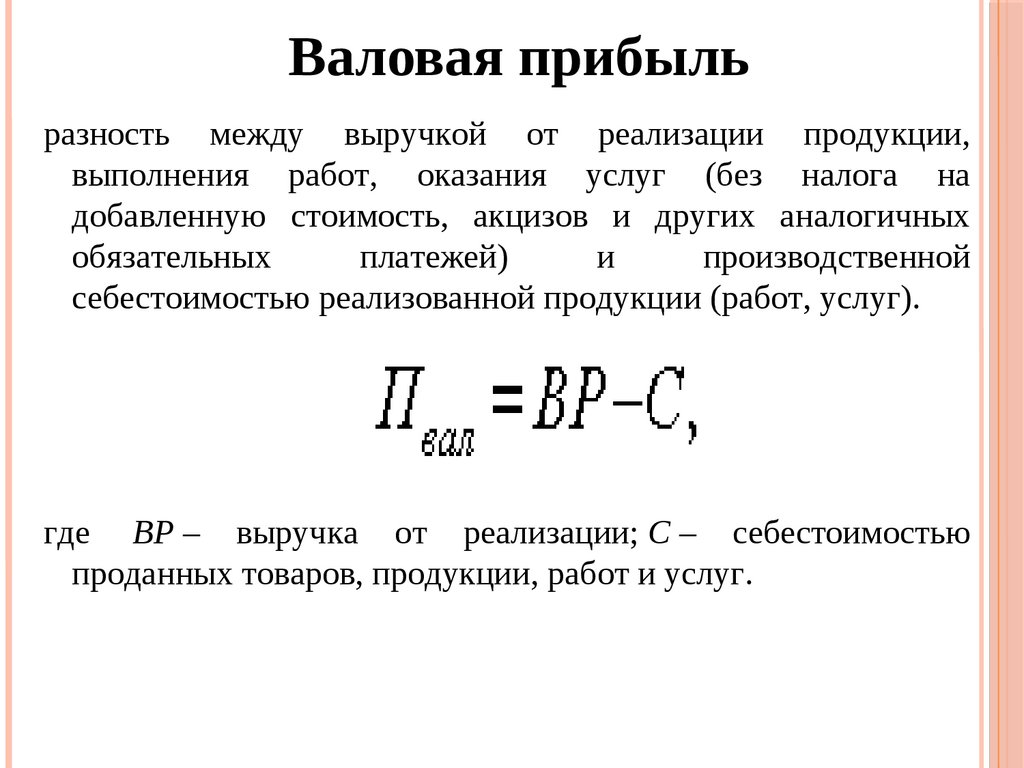

Валовая прибыльразность между выручкой от реализации продукции,

выполнения работ, оказания услуг (без налога на

добавленную стоимость, акцизов и других аналогичных

обязательных

платежей)

и

производственной

себестоимостью реализованной продукции (работ, услуг).

где ВР – выручка от реализации; С – себестоимостью

проданных товаров, продукции, работ и услуг.

101.

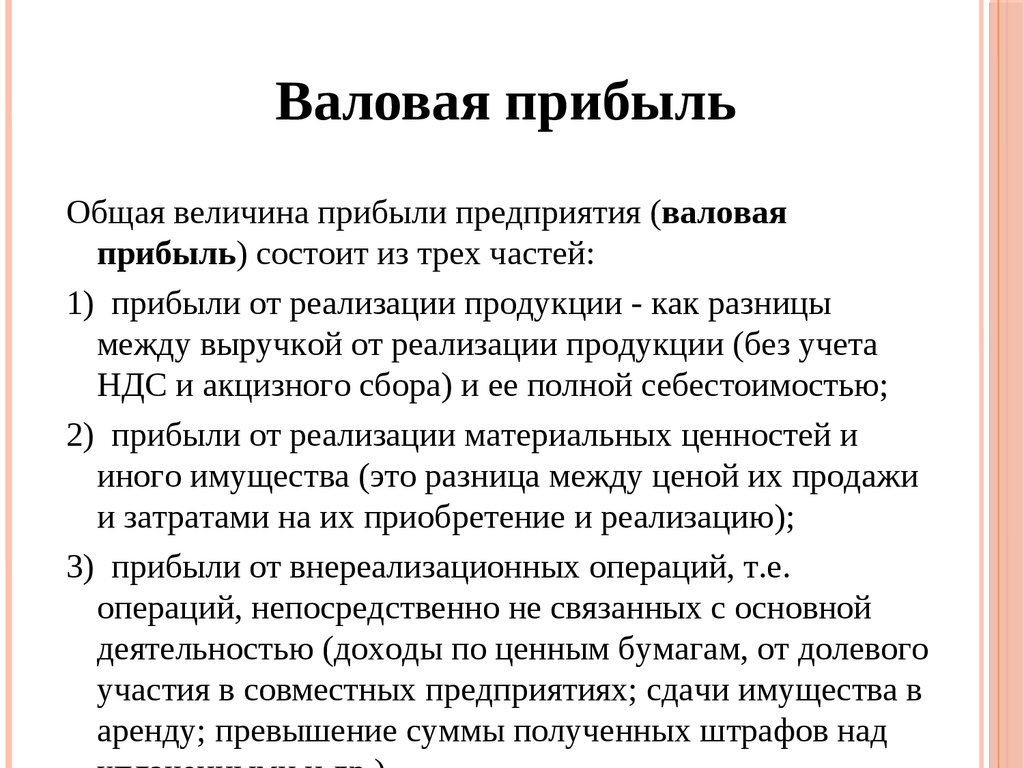

Валовая прибыльОбщая величина прибыли предприятия (валовая

прибыль) состоит из трех частей:

1) прибыли от реализации продукции - как разницы

между выручкой от реализации продукции (без учета

НДС и акцизного сбора) и ее полной себестоимостью;

2) прибыли от реализации материальных ценностей и

иного имущества (это разница между ценой их продажи

и затратами на их приобретение и реализацию);

3) прибыли от внереализационных операций, т.е.

операций, непосредственно не связанных с основной

деятельностью (доходы по ценным бумагам, от долевого

участия в совместных предприятиях; сдачи имущества в

аренду; превышение суммы полученных штрафов над

102.

Прибыль (убыток) от продаж1. Разность между валовой прибылью и управленческими и

коммерческими расходами.

2. Разность между чистой выручкой и полной себестоимостью

реализованной продукции (выполненных работ, оказанных

услуг).

Ппр = Пвал - Ру – Рк

где

Ру – расходы на управление; Рк– коммерческие расходы.

103.

Прибыль (убыток) до налогообложенияРассчитывается с учетом прочих доходов (прибавляются) и

прочих расходов (вычитаются)

Пдо н/о = Ппр ± Содр ± Свдр

где Содр – операционные

доходы

расходы; Свдр – внереализационные доходы и расходы.

и

Прибыль до налогообложения — конечный результат

хозяйственно-финансовой деятельности.

104.

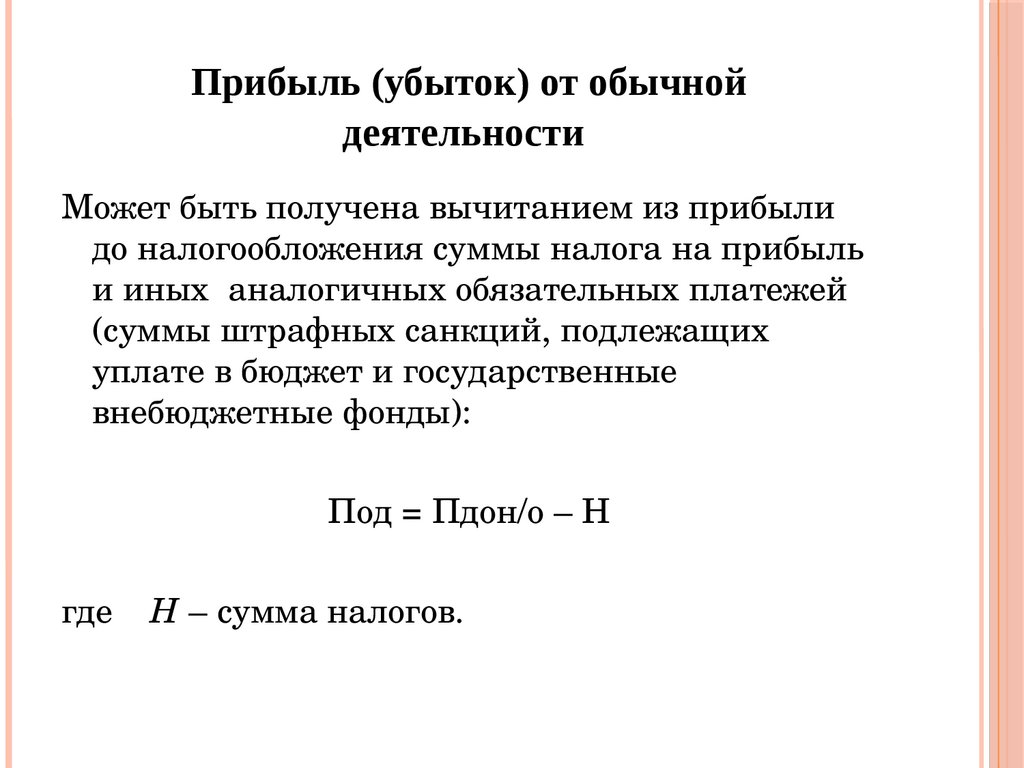

Прибыль (убыток) от обычнойдеятельности

Может быть получена вычитанием из прибыли

до налогообложения суммы налога на прибыль

и иных аналогичных обязательных платежей

(суммы штрафных санкций, подлежащих

уплате в бюджет и государственные

внебюджетные фонды):

Под = Пдон/о – Н

где

Н – сумма налогов.

105.

Чистая прибыльВаловая прибыль

прибыль

минус

налог

на

106.

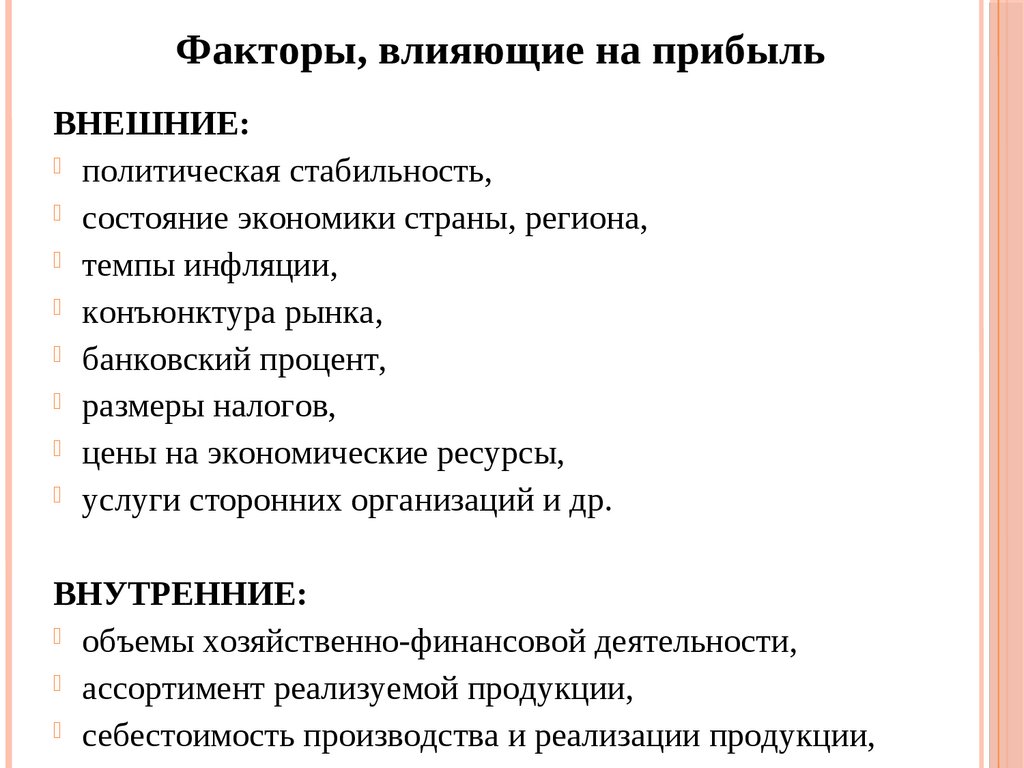

Факторы, влияющие на прибыльВНЕШНИЕ:

политическая стабильность,

состояние экономики страны, региона,

темпы инфляции,

конъюнктура рынка,

банковский процент,

размеры налогов,

цены на экономические ресурсы,

услуги сторонних организаций и др.

ВНУТРЕННИЕ:

объемы хозяйственно-финансовой деятельности,

ассортимент реализуемой продукции,

себестоимость производства и реализации продукции,

107.

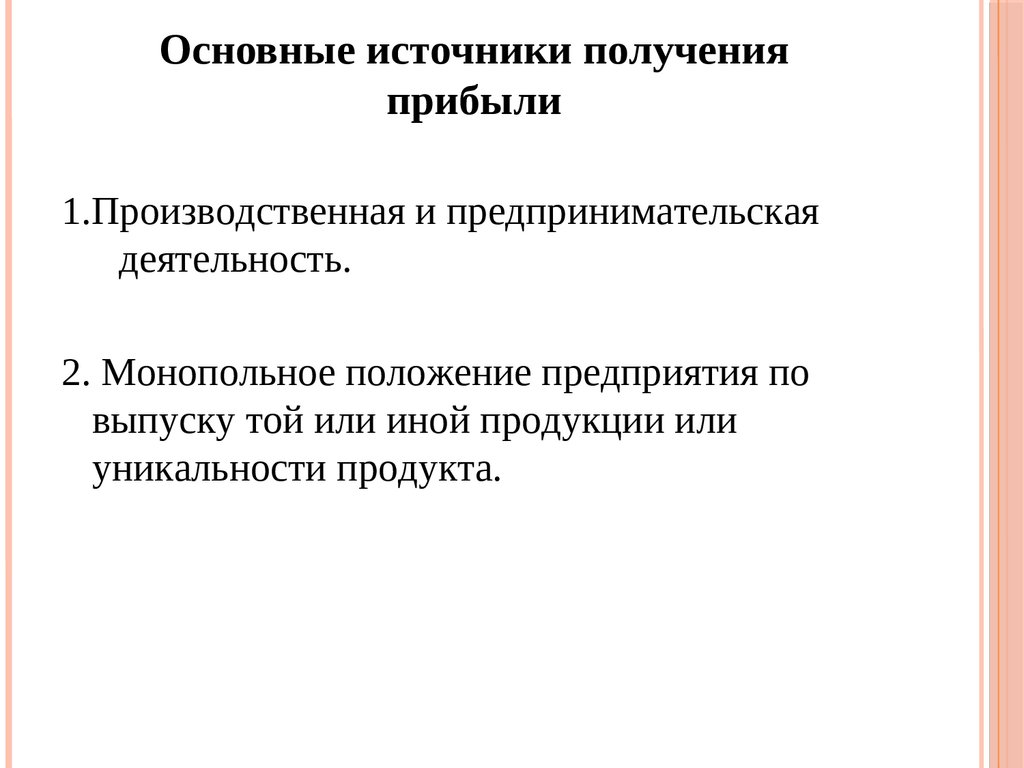

Основные источники полученияприбыли

1.Производственная и предпринимательская

деятельность.

2. Монопольное положение предприятия по

выпуску той или иной продукции или

уникальности продукта.

108.

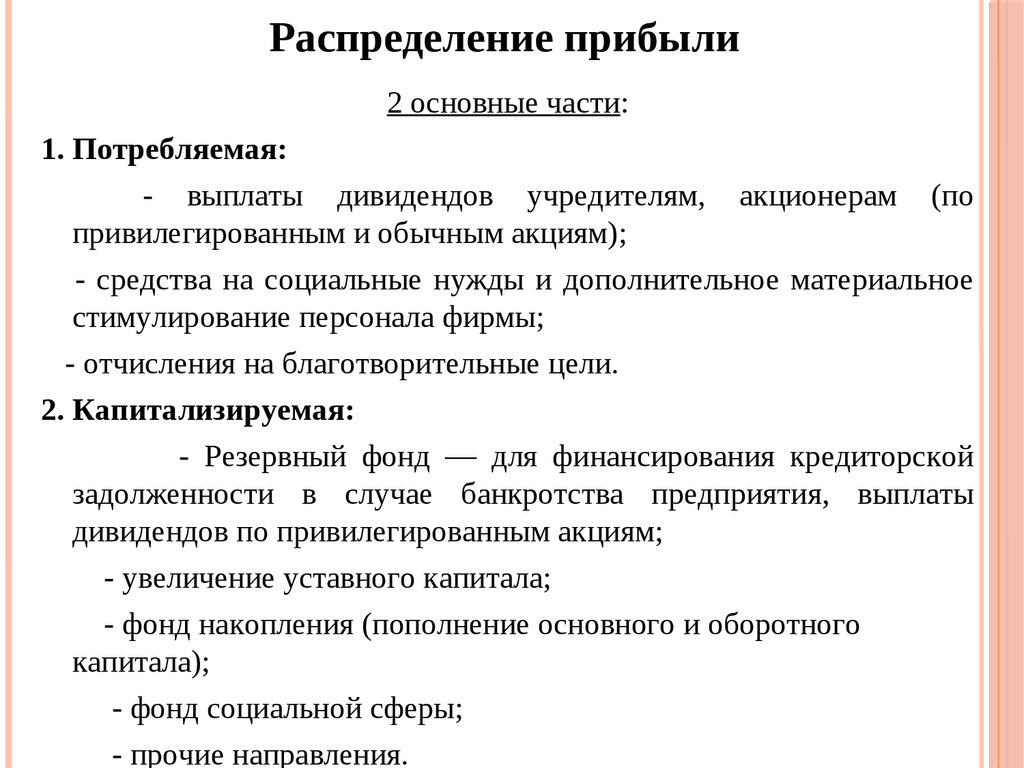

Распределение прибыли2 основные части:

1. Потребляемая:

- выплаты дивидендов учредителям, акционерам (по

привилегированным и обычным акциям);

- средства на социальные нужды и дополнительное материальное

стимулирование персонала фирмы;

- отчисления на благотворительные цели.

2. Капитализируемая:

- Резервный фонд — для финансирования кредиторской

задолженности в случае банкротства предприятия, выплаты

дивидендов по привилегированным акциям;

- увеличение уставного капитала;

- фонд накопления (пополнение основного и оборотного

капитала);

- фонд социальной сферы;

- прочие направления.

109.

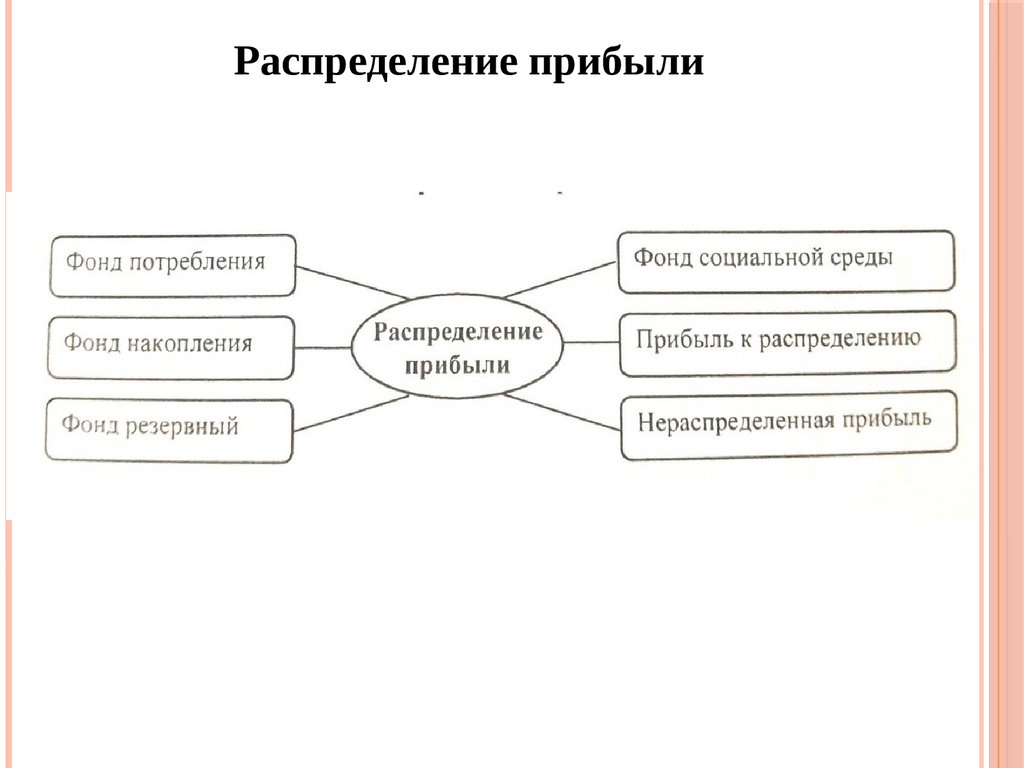

Распределение прибыли110.

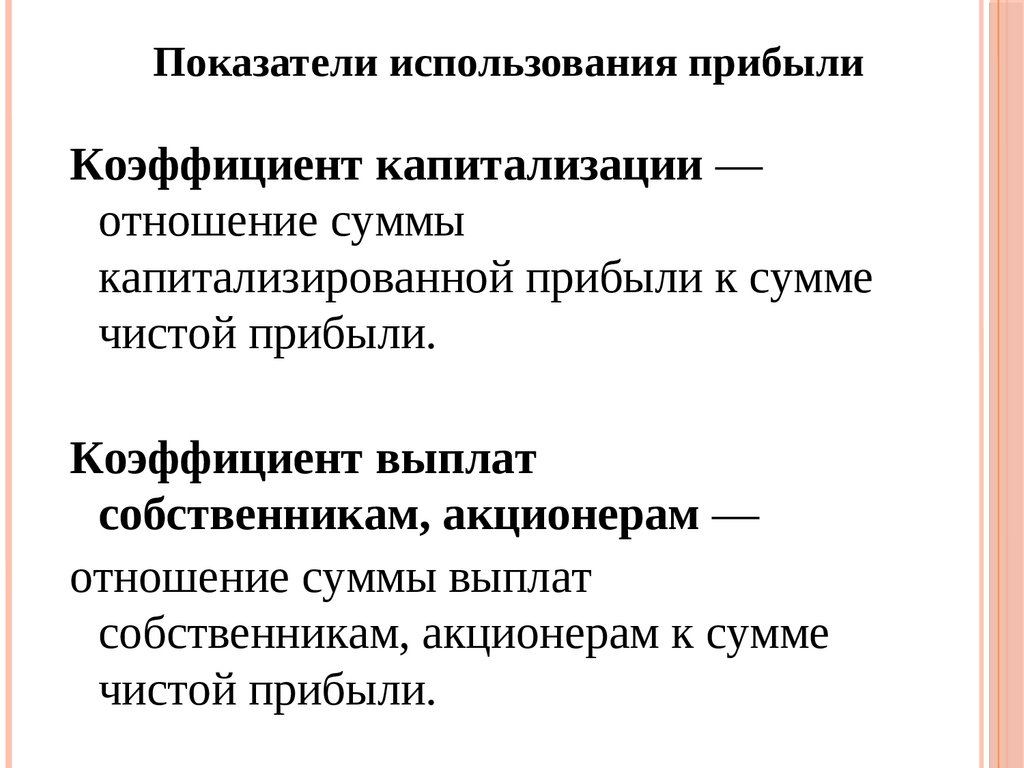

Показатели использования прибылиКоэффициент капитализации —

отношение суммы

капитализированной прибыли к сумме

чистой прибыли.

Коэффициент выплат

собственникам, акционерам —

отношение суммы выплат

собственникам, акционерам к сумме

чистой прибыли.

111.

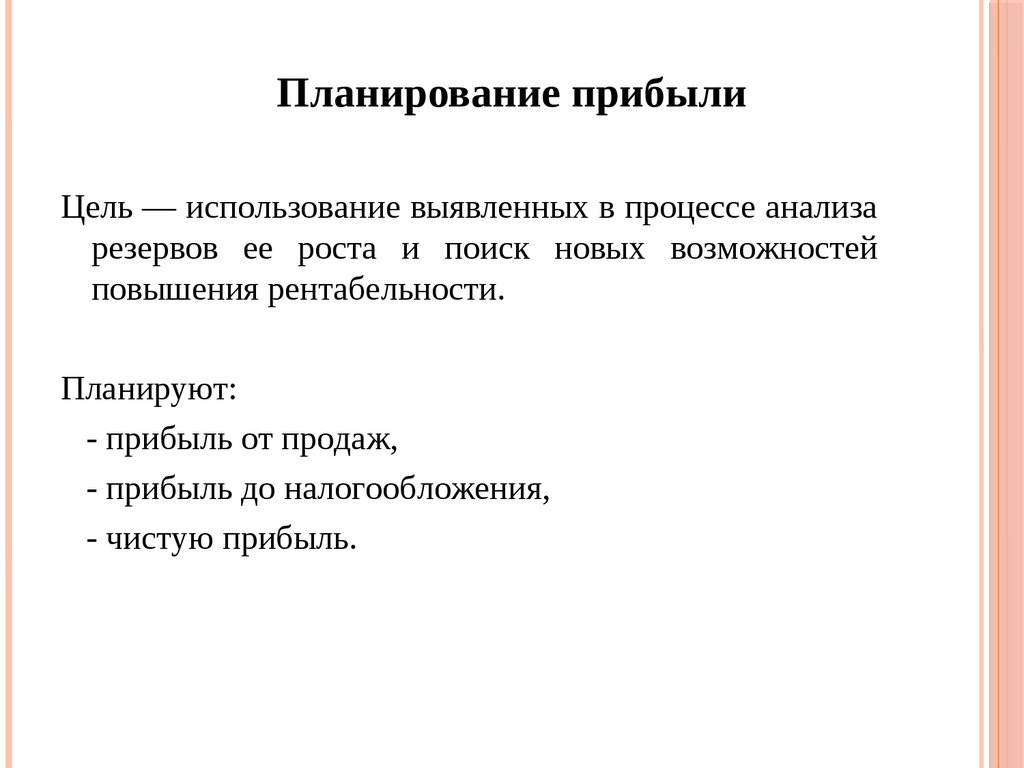

Планирование прибылиЦель — использование выявленных в процессе анализа

резервов ее роста и поиск новых возможностей

повышения рентабельности.

Планируют:

- прибыль от продаж,

- прибыль до налогообложения,

- чистую прибыль.

112.

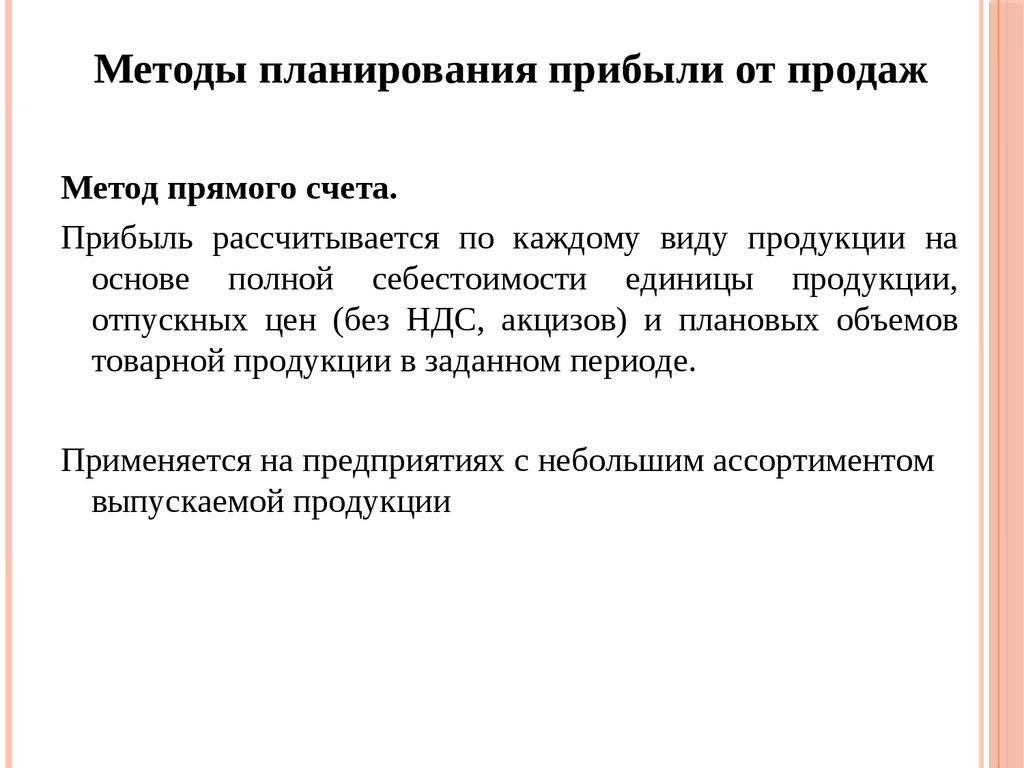

Методы планирования прибыли от продажМетод прямого счета.

Прибыль рассчитывается по каждому виду продукции на

основе полной себестоимости единицы продукции,

отпускных цен (без НДС, акцизов) и плановых объемов

товарной продукции в заданном периоде.

Применяется на предприятиях с небольшим ассортиментом

выпускаемой продукции

113.

Методы планирования прибыли от продажАналитический метод.

Прибыль рассчитывают не по отдельным видам продукции,

а по всей сравнимой продукции в целом. По несравнимой,

новой, продукции прибыль планируется отдельно.

2 этапа:

расчет прибыли на основе базовой рентабельности продаж

отч.года и планируемых объемов пр-ва и реализации;

расчет влияния на возможную прибыль различных

факторов.

Применяется наряду с методом прямого счета при широком

ассортименте выпускаемой продукции

114.

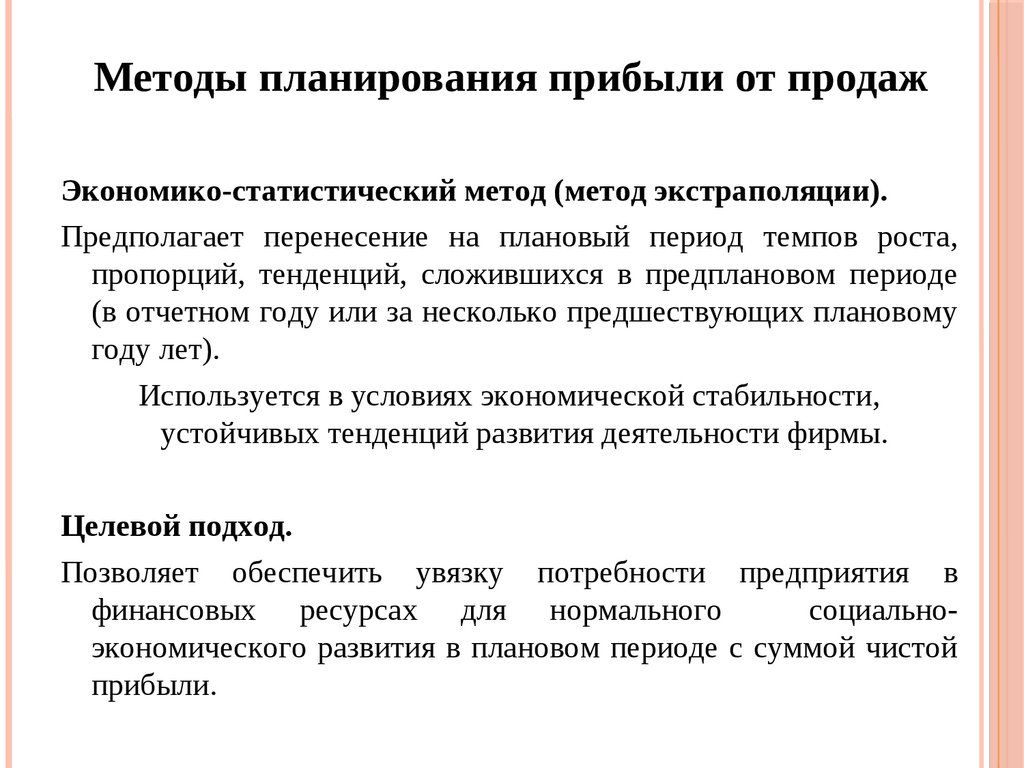

Методы планирования прибыли от продажЭкономико-статистический метод (метод экстраполяции).

Предполагает перенесение на плановый период темпов роста,

пропорций, тенденций, сложившихся в предплановом периоде

(в отчетном году или за несколько предшествующих плановому

году лет).

Используется в условиях экономической стабильности,

устойчивых тенденций развития деятельности фирмы.

Целевой подход.

Позволяет обеспечить увязку потребности предприятия в

финансовых ресурсах для нормального

социальноэкономического развития в плановом периоде с суммой чистой

прибыли.

115.

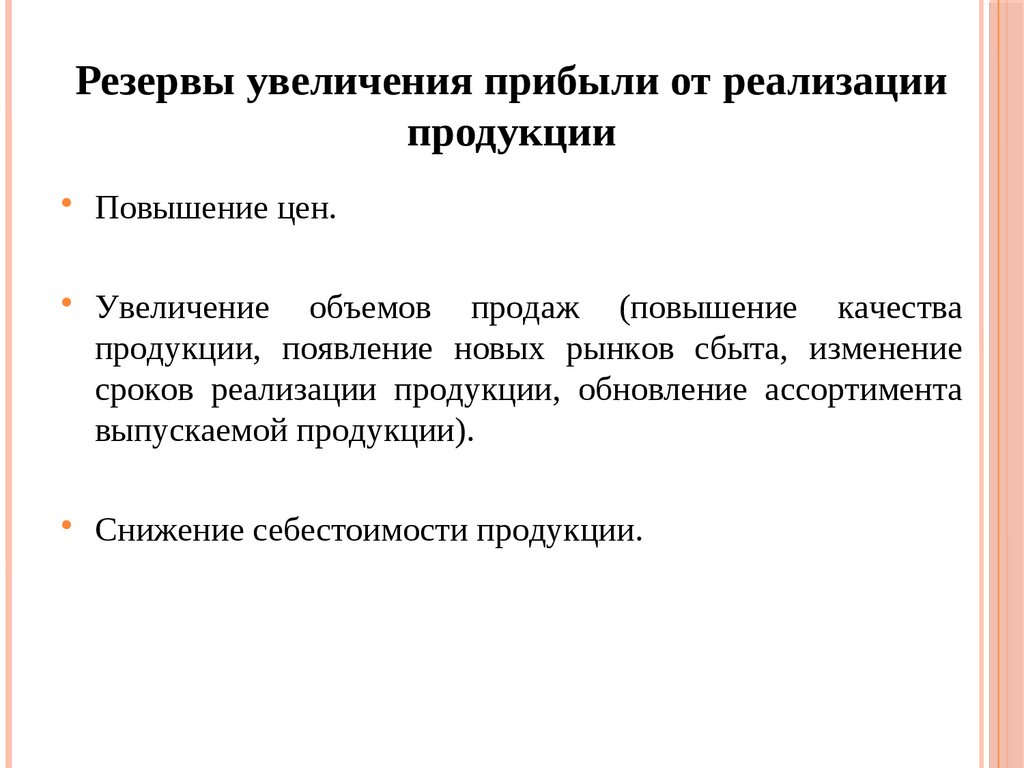

Резервы увеличения прибыли от реализациипродукции

Повышение цен.

Увеличение объемов продаж (повышение качества

продукции, появление новых рынков сбыта, изменение

сроков реализации продукции, обновление ассортимента

выпускаемой продукции).

Снижение себестоимости продукции.

116.

Доход предприятияДоход – это выручка от реализации продукции (работ,

услуг) за вычетом материальных затрат. Он

представляет собой денежную форму чистой

продукции предприятия, т.е. включает в себя оплату

труда и прибыль.

Доход

Материальные

Оплата труда

затраты

Себестоимость

Прибыль

Чистая прибыль Налог на прибыль

Выручка от реализации

117.

Ценообразование напредприятии

1. Цена и ее функции

2. Образование цены продукции в рыночных

условиях

3. Методы установления цены

118.

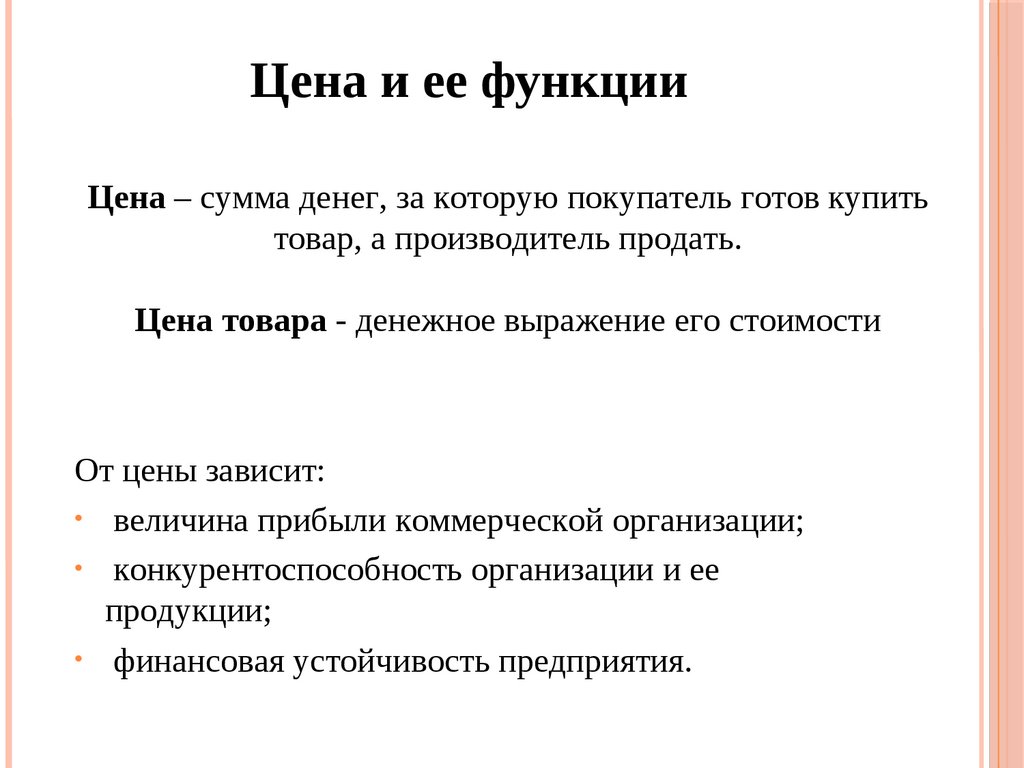

Цена и ее функцииЦена – сумма денег, за которую покупатель готов купить

товар, а производитель продать.

Цена товара - денежное выражение его стоимости

От цены зависит:

• величина прибыли коммерческой организации;

• конкурентоспособность организации и ее

продукции;

• финансовая устойчивость предприятия.

119.

Функции ценыИзмерительная;

• Соизмерительная;

• Учетная функция;

• Распределительная;

• Стимулирующая;

• Социальная;

• Внешнеэкономическая.

120.

Ценовая политика предприятияПод политикой цен понимаются общие цели, которые

предприятие собирается достичь с помощью установления

цен на свою продукцию. Ценовая политика является одной

из составляющих комплекса маркетинга и должна быть

направлена на достижение его стратегических целей

121.

Ценовая политика предприятияЦели ценовой политики предприятия: сохранение

положения на рынке;

• максимизация прибыли по всей номенклатуре

продукции;

• максимальное увеличение сбыта продукции;

• завоевание лидерства на рынке и т.д.

Принципы ценовой политики:

• достижение заданной величины прибыли на единицу

вложенного капитала;

• обеспечение стабильного положения на рынке;

• активизация покупательского спроса;

• соблюдение государственных правовых актов

122.

Процесс разработки ценовой политикиВыбор целей формирования ценовой политики

Оценка сложившегося уровня цен на продукцию

(услуги)

Оценка особенности и потенциала товарного рынка

Дифферинциация ценовой политики в разрезе видов

продукции и издержек производства

Выбор модели построения цен на отдельные виды

продукции

123.

Ценовая политика предприятияФормы реализации ценовой политики:

• сохранение стабильности цен;

• изменение цен;

• установление единых цен;

• применение гибких цен.

Методы реализации ценовой политики:

• обеспечение заданной цены массовой поставкой

товаров;

• масштабное завоевание рынка;

• выжидание ажиотажного спроса;

• «снятие сливок» кратковременным повышением цен на

новые виды продукции

124.

Факторы, определяющие ценовуюполитику

Спрос

Предложение

Налоговая политика государства

Конкуренты

Инфляция

125.

Этапы методики расчета исходных цен126.

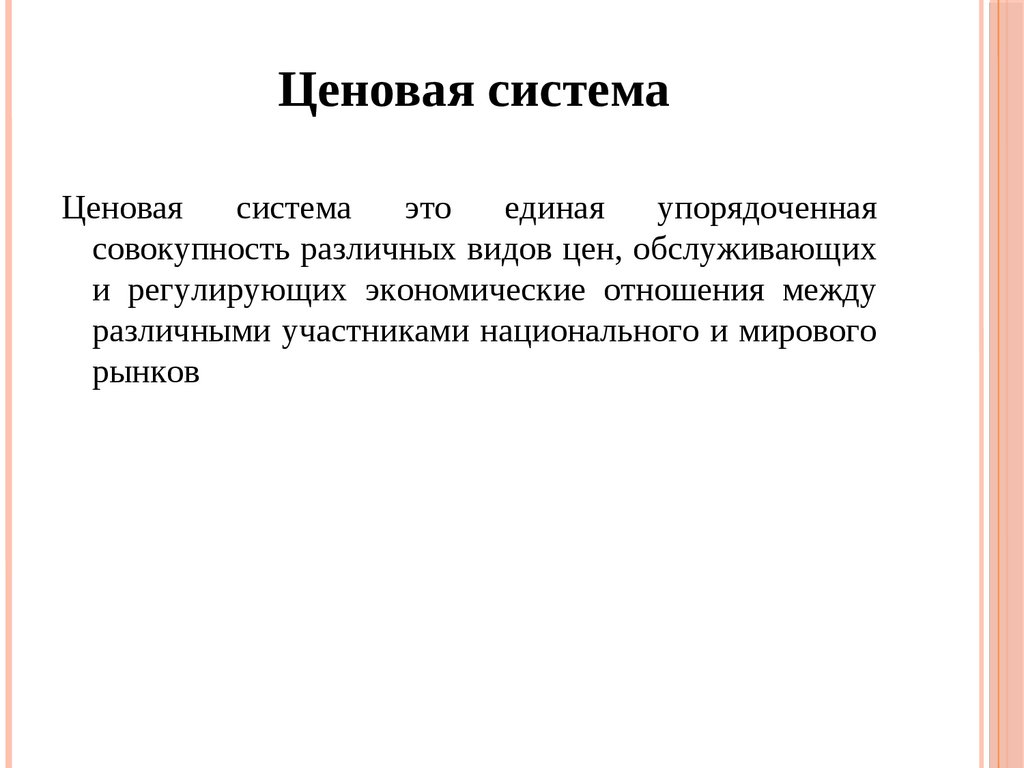

Ценовая системаЦеновая

система

это

единая

упорядоченная

совокупность различных видов цен, обслуживающих

и регулирующих экономические отношения между

различными участниками национального и мирового

рынков

127.

Рыночные цены1. Свободные цены, которые устанавливаются

производителями продукции и услуг на основе

спроса и предложения.

2. Договорно-контрактные цены, которые

устанавливаются по соглашению сторон.

3. Цены в условиях частичной или полной

монополизации рынка, которые вынуждают одну

или обе стороны принимать какие-то

принудительные условия

128.

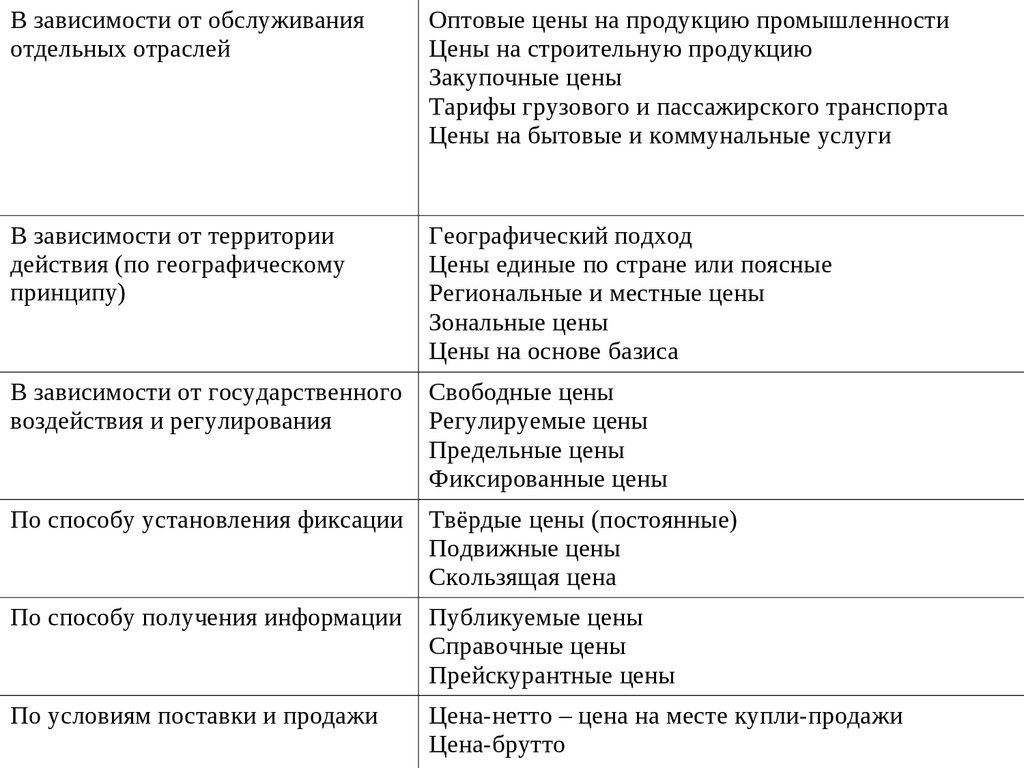

В зависимости от обслуживанияотдельных отраслей

Оптовые цены на продукцию промышленности

Цены на строительную продукцию

Закупочные цены

Тарифы грузового и пассажирского транспорта

Цены на бытовые и коммунальные услуги

В зависимости от территории

действия (по географическому

принципу)

Географический подход

Цены единые по стране или поясные

Региональные и местные цены

Зональные цены

Цены на основе базиса

В зависимости от государственного

воздействия и регулирования

Свободные цены

Регулируемые цены

Предельные цены

Фиксированные цены

По способу установления фиксации Твёрдые цены (постоянные)

Подвижные цены

Скользящая цена

По способу получения информации

Публикуемые цены

Справочные цены

Прейскурантные цены

По условиям поставки и продажи

Цена-нетто – цена на месте купли-продажи

Цена-брутто

129.

Классификация цен по стадиям ценообразования ипродвижения продукции от производителя к потребителю

130.

Формирование цен1. Оптовая цена изготовителя = Себестоимость

производства и реализации + Прибыль производителя

2. Оптовая отпускная цена = Оптовая цена изготовителя

+ Косвенные налоги (акциз, НДС)

3. Оптовая цена закупки = Оптовая отпускная цена +

Посредническая надбавка.

Посредническая надбавка = Издержки посредника +

Прибыль посредника + НДС.

4. Розничная цена = Оптовая цена закупки + Торговая

131.

Процесс выработки ценовой стратегиипредприятия

132.

Классификация методов ценообразования133.

Методы ценообразования134.

Метод полных издержек(метод «издержки плюс»)

Состоит в суммировании совокупных издержек

(переменные (прямые) плюс постоянные (накладные)

издержки) и прибыли, которую фирма рассчитывает

получить

Цена = Иед.изд + Прасч

135.

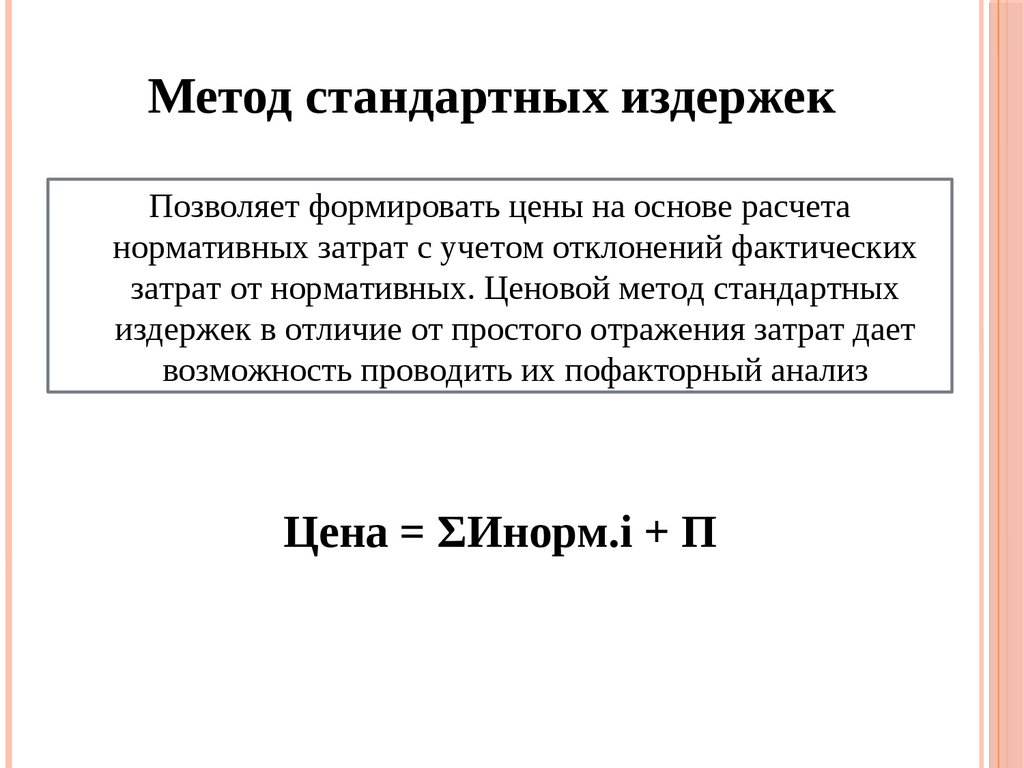

Метод стандартных издержекПозволяет формировать цены на основе расчета

нормативных затрат с учетом отклонений фактических

затрат от нормативных. Ценовой метод стандартных

издержек в отличие от простого отражения затрат дает

возможность проводить их пофакторный анализ

Цена = ΣИнорм.i + П

136.

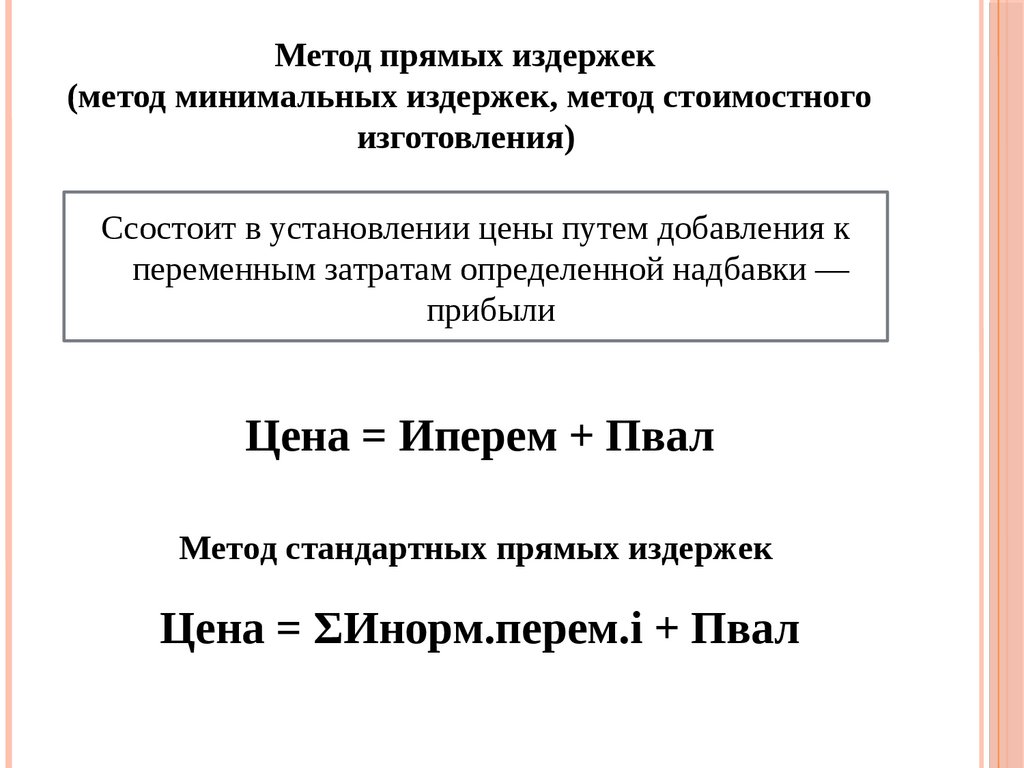

Метод прямых издержек(метод минимальных издержек, метод стоимостного

изготовления)

Ссостоит в установлении цены путем добавления к

переменным затратам определенной надбавки —

прибыли

Цена = Иперем + Пвал

Метод стандартных прямых издержек

Цена = ΣИнорм.перем.i + Пвал

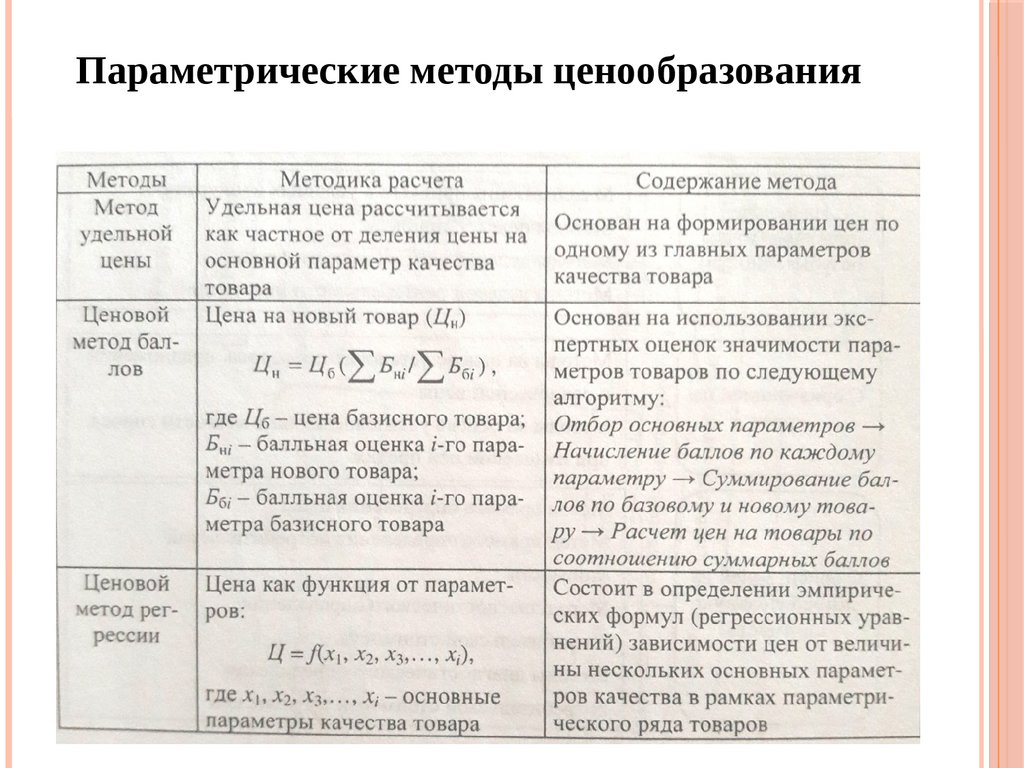

137.

Параметрические методы ценообразования138.

Прибыль и рентабельностьпредприятия

1.

2.

3.

4.

Сущность, значение и

функции прибыли

Формирование и

распределение прибыли

Налог на прибыль

Рентабельность работы

предприятия

139.

1. Сущность, значение ифункции прибыли

Прибыль (убыток) от реализации

продукции (работ, услуг)

определяется как разница

между выручкой от

реализации продукции (работ,

услуг) без налога на

добавленную стоимость и

акцизами и затратами на

производство и реализацию,

включенными в себестоимость

продукции (работ, услуг)

140.

1 Сущность, значение и функцииприбыли

Процесс образования прибыли

Труд

Капитал

Природные

ресурсы

Производственная

деятельность

Готовая продукция

(стоимость товара)

Стоимость прошлого

овеществленного труда

З/п рабочих

(стоимость

необходимого труда)

Стоимость живого труда

чистый доход (стоимость

прибавочного труда)

141.

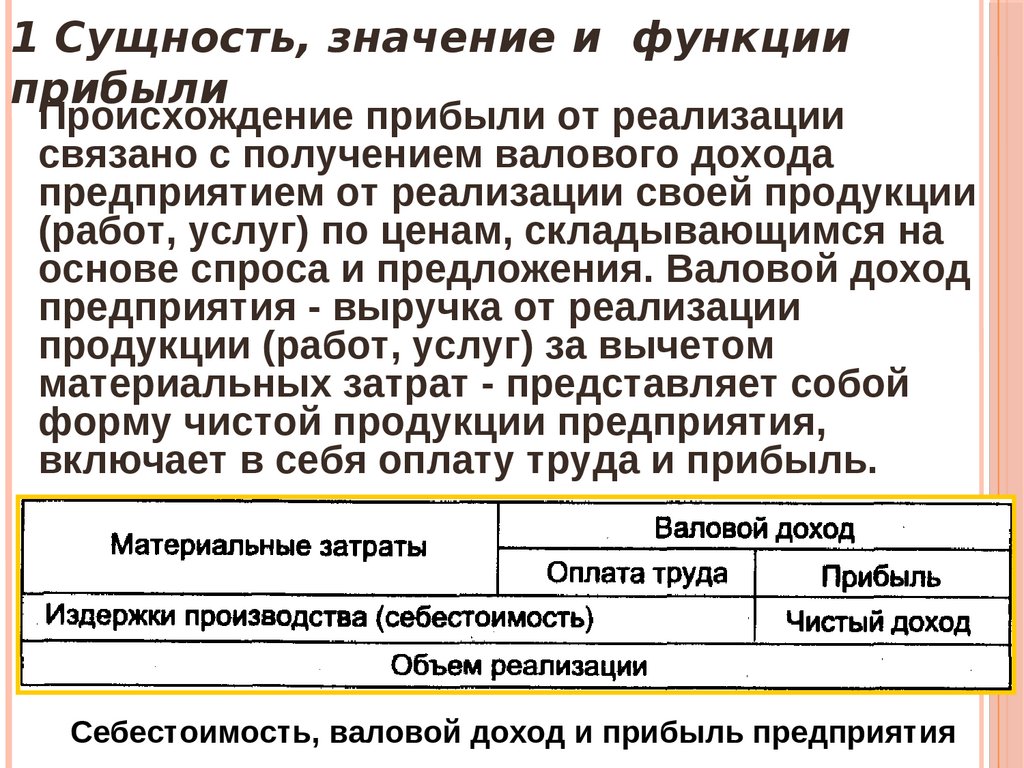

1 Сущность, значение и функцииприбыли

Происхождение прибыли от реализации

связано с получением валового дохода

предприятием от реализации своей продукции

(работ, услуг) по ценам, складывающимся на

основе спроса и предложения. Валовой доход

предприятия - выручка от реализации

продукции (работ, услуг) за вычетом

материальных затрат - представляет собой

форму чистой продукции предприятия,

включает в себя оплату труда и прибыль.

Себестоимость, валовой доход и прибыль предприятия

142.

1 Сущность, значение ифункции прибыли

Прибыль является критерием и показателем

эффективности деятельности предприятия,

выступая его конечным финансовоэкономическим результатом.

Прибыль обладает стимулирующей

функцией. Прибыль – основной источник

прироста собственного капитала. В условиях

рыночных отношений, ориентируясь на

размер прибыли, собственники и

менеджеры предприятия принимают

решение по поводу инвестиционной и

дивидендной политики предприятия.

Прибыль является источником

формирования доходов бюджетов

различных уровней. Она поступает в

бюджеты в виде налогов, экономических

санкций и используется на различные цели,

определенные расходной частью бюджета

и утвержденные в законодательном

порядке

Основные функции прибыли

143.

1 Сущность, значение ифункции прибыли

Факторы, влияющие на величину прибыли

144.

1 Сущность, значение ифункции прибыли

Производственные факторы характеризуют

наличие и использование средств и

предметов труда, трудовых и финансовых

ресурсов

–

–

Экстенсивные факторы воздействуют на процесс

получения прибыли через количественные

изменения средств и предметов труда,

финансовых ресурсов, времени работы

оборудования, численности персонала, фонда

рабочего времени и др.

Интенсивные факторы воздействуют на процесс

получения прибыли через качественные

показатели: повышение производительности

оборудования, совершенствование

технологических процессов, ускорение

оборачиваемости оборотных средств, снижение

трудоемкости и материалоемкости продукции,

совершенствование организации труда, более

эффективное использование финансовых

ресурсов и др.

К внепроизводственным факторам

относятся снабженческо-сбытовая,

Внутренние

факторы, влияющие

на величину прибыли

природоохранная

деятельность,

145.

1 Сущность, значение ифункции прибыли

Изменение объема

производства и реализации

продукции

Уровень себестоимости

продукции

Цены

Изменения в структуре

производимой и

реализуемой продукции

Важнейшие внутренние факторы, влияющие на величину

прибыли

146.

1 Сущность, значение ифункции прибыли

Первый источник образуется за счет

монопольного положения предприятия

по выпуску продукции или

уникальности продукта

Второй источник непосредственно

связан с производственной и

предпринимательской деятельностью

предприятия. Эффективность его

использования зависит от знания

конъюнктуры рынка и проведения

соответствующего маркетинга

Третий источник определяется

инновационной деятельностью

предприятия, которая предполагает

постоянное обновление выпускаемой

продукции, обеспечивая ее

конкурентоспособность, рост объемов

Основныеиисточники

получения

прибыли

реализации

увеличение

массы

147.

2 Формирование ираспределение прибыли

Выручка от реализации включает в

себя выручку от реализации

товаров, работ и услуг

собственного производства,

реализацию товаров ранее

приобретенных, реализацию

имущества, включая ценные

бумаги, а также реализацию

имущественных прав

На размер выручки от реализации

влияют объем выпускаемой

продукции, ее ассортимент,

уровень цен, формы расчетов и др.

Важным моментом в процессе

формирования выручки является

своевременность

поступления

Выручка от реализации продукции

(работ, услуг)

148.

2 Формирование ираспределение прибыли

Конечным финансовым результатом

хозяйственной деятельности

предприятия является балансовая

(валовая) прибыль, которая включает в

себя три составляющих:

– прибыль (убыток) от реализации

продукции (работ, услуг);

– прибыль (убыток) от реализации

основных средств и иного имущества

предприятия;

– финансовые результаты от

внереализационных операций.

П вал П рп П рип Пвро

Балансовая (валовая прибыль)

149.

2 Формирование ираспределение прибыли

Прибыль от

реализации

основных

фондов и

иного

имущества

=

Выручка от

реализации

основных фондов,

излишнего

оборудования,

материалов,

комплектующих

изделий,

нематериальных

активов, валютных

ценностей, ценных

бумаг и др.

-

Расходы на

реализацию:

реклама,

транспортировка,

подготовка к

реализации и др.

+

Остаточная

стоимость

Прибыль от реализации основных средств и другого

имущества

150.

2 Формирование ираспределение прибыли

доходы от сдачи имущества в аренду

(субаренду);

доходы от операций купли-продажи

иностранной валюты;

доходы от долевого участия в других

организациях;

доходы по акциям, облигациям и другим

ценным бумагам других эмитентов,

принадлежащих предприятию;

доходы от посреднической деятельности;

доходы в виде процентов, полученных по

договорам займа, кредита, банковского

вклада, а также по ценным бумагам и другим

долговым обязательствам;

доходы в виде стоимости излишков

товароматериальных ценностей, выявленных

в результате инвентаризации;

сальдо полученных и уплаченных штрафов,

пени, неустоек и других видов санкций и др.

Доходы от внереализационных операций

151.

2 Формирование ираспределение прибыли

Формирование величины налогооблагаемой прибыли

152.

2 Формирование ираспределение прибыли

создание:

фонда накопления,

фонда потребления,

резервного фонда,

фонда валютных отчислений;

прибыль к распределению

между учредителями

(акционерами);

нераспределенная прибыль

(резерв по прибыли)

Направления распределения чистой прибыли

153.

3 Налог на прибыльСумма

налога

на

прибыль

=

Налогооб

лагаемая

база

х

Ставка

налога

на

прибыль

Налоговая ставка на прибыль

устанавливается в размере 20% и

распределяется между бюджетами

различных уровней в процентном отношении

в соответствии с законодательством (c

1.01.09 2% в федеральный бюджет, 18% в

бюджеты субъектов РФ п.1 ст. 284 НК РФ)

Налог на прибыль

154.

4 Рентабельность работыпредприятия

Означает доходность,

прибыльность предприятия.

В рентабельности отражаются

результаты затрат не только

живого, но и прошлого труда,

качество реализуемой

продукции, уровень организации

производства и его управления.

155.

4 Рентабельность работыпредприятия

Прибыль и

рентабельность

являются

показателями

экономической

эффективности

производства

156.

4 Рентабельность работыпредприятия

Экономическая эффективность

показывает конечный полезный

эффект от применения средств

производства и живого труда,

другими словами, отдачу

совокупных вложений. В сельском

хозяйстве это получение

максимального количества

продукции с единицы площади при

наименьших затратах живого и

157.

4 Рентабельность работыпредприятия

• рентабельность активов

предприятия;

• рентабельность собственного

капитала;

• рентабельность продаж

(реализации);

• рентабельность

производства;

• рентабельность продукции.

Система показателей рентабельности

158.

4 Рентабельность работыпредприятия

Рентабельность продаж

(реализации) характеризует

процент прибыли, получаемый

предприятием с каждого рубля

выручки от реализации

П вал

продукции:

Rв

В рп

100%.

где Врп – выручка от реализации

Рентабельность

продукции

(без продаж

НДС (реализации)

и таможенной

159.

4 Рентабельность работыпредприятия

Рентабельность производства – это

отношение балансовой прибыли к сумме

среднегодовой стоимости основных

производственных фондов (ОФ) и

оборотных (ОС) средств:

П вал

RПФ

100%,

ОПФсрг ОбСн

где ОПФсрг – среднегодовая стоимость

основных производственных фондов;

ОбСн – среднегодовые остатки

нормируемых оборотных средств.

Рентабельность производства

160.

4 Рентабельность работыпредприятия

Рентабельность продукции

определяется как отношение

балансовой прибыли к затратам на

производство

П продукции:

RC

n

вал

Спр

100%

или

( Ц - С) Q i

R C i 1

С пр

100%

Рентабельность продукции