")

Финансы

ФинансыПохожие презентации:

")

Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости

1. Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости.

Профессор Осипова И.В.Деление счетов по степени

детализации. Аналитический учет.

Оборотные ведомости.

Обобщение информации по

аналитическим счетам.

Заполнение аналитических счетов.

Особенности оборотных ведомостей

2. Счета по степени детализации

• делятся наСИНТЕТИЧЕСКИЕ

С.2500

АНАЛИТИЧЕСКИЕ

СУБСЧЕТА

3. СИНТЕТИЧЕСКИЕ СЧЕТА

-это счета, отражающие высшийуровень обобщения в учете.

Синтетические

счета

–

счета

1

С.2500

порядка. Основной измеритель денежный.

4. СИНТЕТИЧЕСКИЕ СЧЕТА

-это счета, на которых отражаютсяэкономически однородные группы

имущества, источников, а также

С.2500

хозяйственные процессы без

подразделения их на отдельные

элементы.

Синтетические счета делятся

на простые и сложные.

5. АНАЛИТИЧЕСКИЕ СЧЕТА

- это счета, отражающие наивысшийуровень детализации в учете.

Аналитические

счета

–

это

счета

3С.2500

го порядка. Основные измерители:

денежный и натуральный.

6. АНАЛИТИЧЕСКИЕ СЧЕТА

- это счета, которые детализируютсодержание синтетических счетов.

Аналитические

счета

отражают

С.2500

отдельные виды имущества, его

источники и хозяйственные

операции

7. СУБСЧЕТА

- это счета, которые являютсяпромежуточными между

синтетическими и аналитическими.

С.2500

Субсчета - это счета 2-го порядка

8. Субсчета

Субсчета вводятся для полученияединых для всех предприятий

обобщенных показателей,

дополняющих показатели

С.2500

синтетических счетов и для

дополнительной группировки

некоторых аналитических счетов

9. Синтетический учет

Аналитический учет- учет, который ведется в лицевых,

материальных и иных аналитических

счетах бухгалтерского учета,

С.2500

группирующих детальную

информацию об имуществе,

обязательствах и о хозяйственных

операциях внутри каждого

синтетического счета

10. Аналитический учет

Счет 10.1 Ткань шелковая ( цена 1м- 250 руб.)Таблица 1

№

1

2

Содержание

операции

Кол

ичес

тво

вм

Сум

ма

№

Содержа

ние

операции

Коли

чест

во

вм

Сум

ма

С.на

01.01.200..

Поступило от

оптовой базы

40

10000

3

238

59500

120

30000

80

20000

Отпущено

в

производс

тво,

требовани

е №11-16

Оборот за

январь

200

50000

Оборот за

январь

238

59500

Сальдо на

01.02.200…

2

500

№7

С.2500

Поступило от

оптовой базы

№8

11. Счет 10.1 Ткань шелковая ( цена 1м- 250 руб.)

Счет 10.1 Фурнитура (ед.изм.- комплект, цена - 100 руб.)Таблица 2

№

Содержание

операции

Кол

иче

ств

о

Сум

ма

№

Содержа

ние

операции

Коли

чест

во

Сум

ма

С.на 01.01.200..

100

10000

4

Отпущено

в

производс

тво,

требовани

е №11-17

5

500

Оборот за

январь

5

500

С.2500

Оборот за январь

Сальдо на

01.02.200…

95

9500

12.

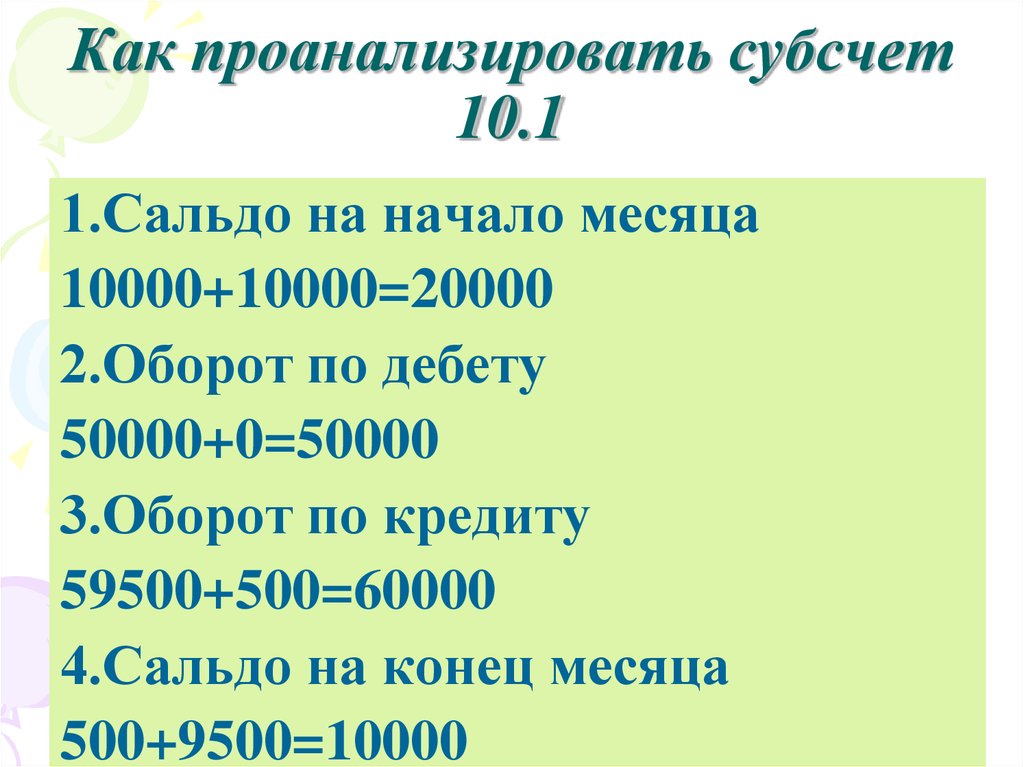

Как проанализировать субсчет10.1

1.Сальдо на начало месяца

10000+10000=20000

2.Оборот по дебету

С.2500

50000+0=50000

3.Оборот по кредиту

59500+500=60000

4.Сальдо на конец месяца

500+9500=10000

13. Как проанализировать субсчет 10.1

Д19.1 НДС по ОС

К

Д 19.2 НДС по НМА

К

Сн2=0

1500

1000

Сн1=0

2000

3000

С.2500

5000

С.10000

Д 19.3 НДС по МПЗ

С.2500

К

Сн3=0

6000

С.6000

Пример формирования

информации на субсчетах

14. Пример формирования информации на субсчетах

Синтетическийсчет

Материалы

Субсчет

Аналитические

счета

10.1

Сырье и

материалы

С.2500

Мрамор белый

Мрамор серый

Мрамор черный

Мрамор розовый

и т.д.

15.

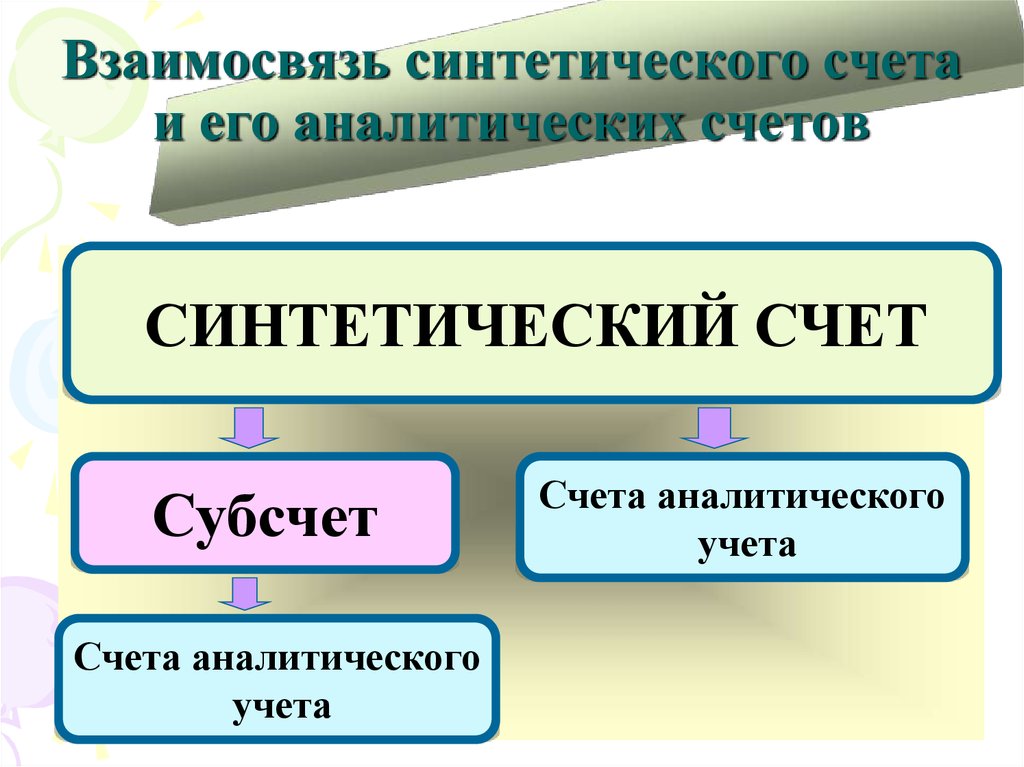

Взаимосвязь синтетического счетаи его аналитических счетов

СИНТЕТИЧЕСКИЙ СЧЕТ

С.2500

Субсчет

Счета аналитического

учета

Счета аналитического

учета

16. Взаимосвязь синтетического счета и его аналитических счетов

ОБОРОТНЫЕ ВЕДОМОСТИ –это учетные регистры,

применяемые для обобщения и

контроля правильности

записей

С.2500

на синтетических и

аналитических счетах

бухгалтерского учета

17.

Оборотная ведомость по аналитическим счетамТаблица данных аналитического учета по счету 60 (в тыс. руб.)

№

Наименование Остаток на

поставщика

начало

Д

К

С.2500

1

Завод ЖБИ

30

2

ООО «Миг»

50

ИТОГО

80

Обороты

Остаток на

конец

Д

К

Д

30

20

К

20

50

30

20

70

18. Оборотная ведомость по аналитическим счетам

Оборотная ведомость по синтетическим счетам№ Наименова

ние счета

Остаток

на начало

Д

1

2

3

4

5

6

Материалы

Касса

Расчетн.

счет

Уставный

к-л

Кратк.кред.

Расчеты с

персоналом

по оплате

тр.

40

1

100

Итого

141

К

Обороты

Д

41

Остаток на

конец

К

Д

30

41

40

12

59

К

С.2500

30

30

70

70

41

30

141

71

11

71

111

111

19. Оборотная ведомость по синтетическим счетам

Шахматная оборотная ведомостьК

60

51

91

Д

10

14000

14000

С.2500

50

2000

Итого по 14000

кредиту

2000

Итого

по

дебету

10000

10000

12000

26000

20. Шахматная оборотная ведомость

Спасибо завнимание

С.2500