Финансы

Финансы Право

ПравоПохожие презентации:

Добровольное страхование дополнительной накопительной пенсии

1.

Добровольное страхованиедополнительной накопительной пенсии

Указ Президента Республики Беларусь

от 27.09.2021 № 367

«О добровольном страховании дополнительной

накопительной пенсии»

вступает в силу с 01.10.2022 г.

Указом с 1 октября 2022 г. вводится

дополнительный вид пенсионного страхования –

добровольное страхование дополнительной

накопительной пенсии с финансовой

поддержкой государства.

2.

Три главных плюса новой программы+ для работника – заблаговременное сбережение

средств в старости с финансовой поддержкой

государства;

+ для работодателя – не увеличатся затраты на

пенсионные взносы;

+ для государства – внутренний источник денег,

долгосрочного инвестирования.

Программа сочетает в себе интересы работника, работодателя и государства

3.

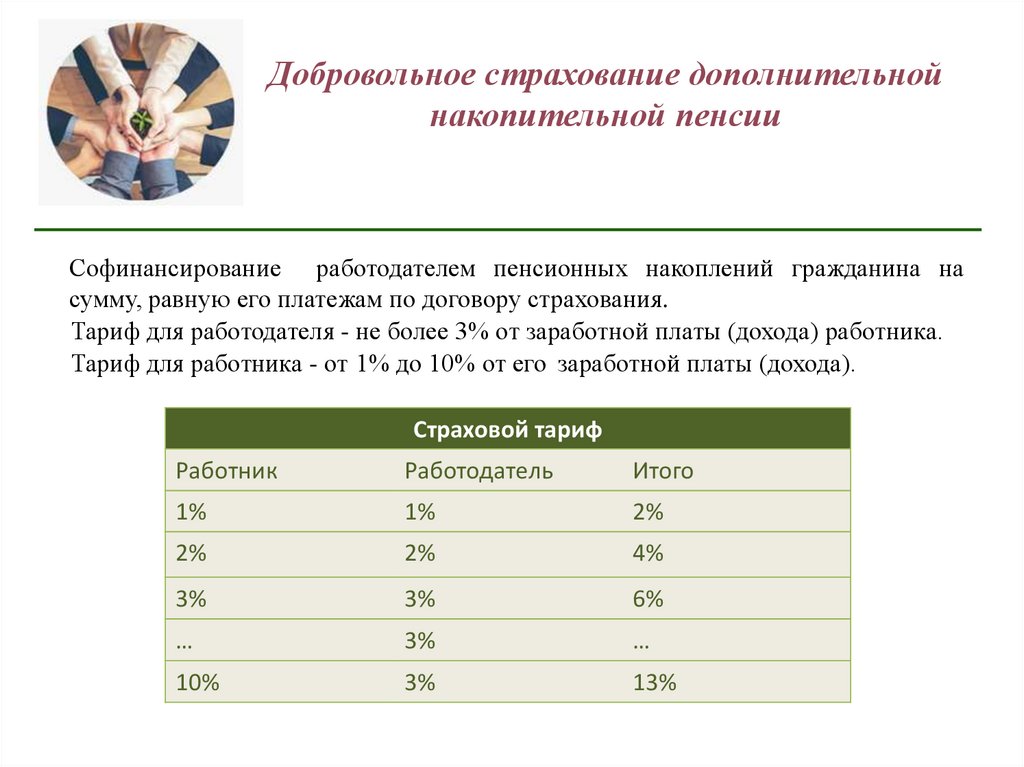

Добровольное страхование дополнительнойнакопительной пенсии

Софинансирование работодателем пенсионных накоплений гражданина на

сумму, равную его платежам по договору страхования.

Тариф для работодателя - не более 3% от заработной платы (дохода) работника.

Тариф для работника - от 1% до 10% от его заработной платы (дохода).

Страховой тариф

Работник

Работодатель

Итого

1%

1%

2%

2%

2%

4%

3%

3%

6%

…

3%

…

10%

3%

13%

4.

Государственная поддержкаПри вступлении работника в новую программу

расходы работодателя на уплату пенсионных взносов не

увеличатся.

Для работодателя обязательный 28% взнос в бюджет фонда

социальной защиты населения соразмерно уменьшится.

Например, если за работника нужно будет направить

работодателю 3% взноса, то в бюджет фонда будут

перечислены 25%. В итоге, в сумме взнос работодателя, как

и ранее, составит 28%.

Для обеспечения выплаты текущих пенсий в рамках

солидарной пенсионной системы государство принимает на

себя обязательство по сохранению доходов бюджета Фонда

5.

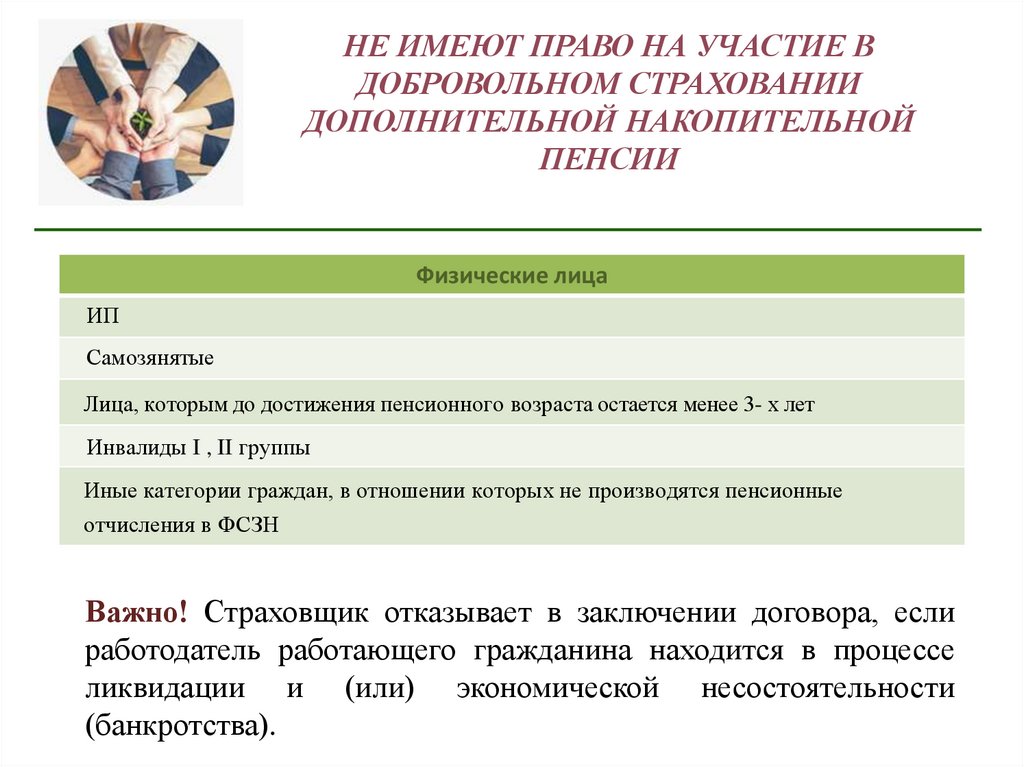

НЕ ИМЕЮТ ПРАВО НА УЧАСТИЕ ВДОБРОВОЛЬНОМ СТРАХОВАНИИ

ДОПОЛНИТЕЛЬНОЙ НАКОПИТЕЛЬНОЙ

ПЕНСИИ

• Физические лицаФизические лица

ИП

Самозянятые

Лица, которым до достижения пенсионного возраста остается менее 3- х лет

Инвалиды I , II группы

Иные категории граждан, в отношении которых не производятся пенсионные

отчисления в ФСЗН

Важно! Страховщик отказывает в заключении договора, если

работодатель работающего гражданина находится в процессе

ликвидации и (или) экономической несостоятельности

(банкротства).

6.

Для участия в программе необходимо:• Подать заявление РУСП «Стравита» для заключения договора

дополнительного накопительного пенсионного страхования;

• Определить тариф по договору, но не белее 13 % от суммы выплат,

начисленных в пользу работающего гражданина и срок выплаты

пенсии (ежемесячно в течение 5 или 10 лет);

• Заключить договор дополнительного накопительного пенсионного

страхования с РУСП «Стравита».

• Уведомить работодателя о том, что заключен договор

дополнительного накопительного пенсионного страхования путем

представления копии страхового свидетельства (с предъявлением

оригинала) и заявление об удержании страхового взноса.

7.

При участии работника в дополнительномнакопительном пенсионном страховании

работодателю необходимо:

Перечислять страховые взносы в РУСП «Стравита» за работников,

изъявивших желание участвовать в системе добровольного

накопительного страхования» ежемесячно не позднее установленного

дня выплаты заработной платы, если такой день позднее 15-го числа,

то перечисление необходимо произвести не позднее 15-го числа;

Предоставлять в РУСП «Стравита» при каждой уплате взносов

список страхователей с указанием по каждому именного лицевого счета,

суммы выплат, начисленных в его пользу и суммы уплаченных страховых

взносов;

Не позднее 5 рабочих дней уведомить РСУП «Стравита» о

расторжении с работником трудового договора, гражданско-правового

договора;

Вести учет начисленных и перечисленных страховых взносов в РУСП

«Стравита» и совершать другие действия, предусмотренные

Положением о порядке и условиях осуществления добровольного

страхования дополнительной накопительной пенсии.

8.

При участии гражданина в дополнительномнакопительном пенсионном страховании

РУСП «Стравита» необходимо:

• Заключить договор, выдать работающему гражданину страховое

свидетельство, открыть именной лицевой счет;

• Вести учет и капитализировать поступающие страховые взносы,

обеспечить страхователю (гражданину) доступ к информации,

содержащейся на его лицевом счете (по письменному обращению или

дистанционно);

• Ежеквартально не позднее 2-го числа месяца, следующего за

кварталом предоставлять в Фонд социальной защиты населения

списки страхователей;

• Направлять в течение 1-го рабочего дня в Фонд социальной защиты

населения списки страхователей и начисленные суммы выплат и

платежей после уплаты работодателем взносов;

• Осуществлять выплату дополнительной накопительной пенсии.

9.

Добровольное страхование дополнительнойнакопительной пенсии

Появление

новой

добровольной

пенсионной программы не затрагивает

государственные

обязательства

по

солидарной пенсионной системе.

Конституционные

гарантии

по

социальному обеспечению граждан в

старости, инвалидности, в случае потери

кормильца остаются неизменными.

Все гарантии государства по трудовым

пенсиям и их повышению будут

неукоснительно выполняться.

10.

Что необходимо знать гражданинуучаствующему в системе добровольного

страхования накопительной пенсии?

1. Договор заключается с работающим гражданином, у которого

до достижения общеустановленного пенсионного возраста

остается не менее 3 лет;

2. Выплата накопленной пенсии осуществляется в течение 5 либо

10 лет;

3. Граждане вправе приостанавливать (возобновлять) участие в

добровольном страховании накопительной пенсии;

4. Граждане вправе один раз в год менять размер страхового

тарифа;

5. Невыплаченная сумма накопленной пенсии наследуется.

11.

ДОХОДНОСТЬ ПО ДОГОВОРУ ДОБРОВОЛЬНОГОСТРАХОВАНИЯ ДОПОЛНИТЕЛЬНОЙ

НАКОПИТЕЛЬНОЙ ПЕНСИИ

Норма доходности: ставка рефинансирования НБ РБ

Страховой бонус: дополнительный доход от инвестирования средств

12.

ВЫПЛАТА ПО ДОГОВОРУДОБРОВОЛЬНОГО СТРАХОВАНИЯ

ДОПОЛНИТЕЛЬНОЙ НАКОПИТЕЛЬНОЙ ПЕНСИИ

Для получения выплаты дополнительной пенсии необходимо:

1. Подать заявление

Срок подачи заявления – 180 календарных дней.

Через 3 года и 180 дней РУСП «Стравита» перечисляет невостребованную сумму выплаты в

Республиканский бюджет.

2. Предъявить документ, удостоверяющий личность.

В случае смерти страхователя :

до выхода на пенсию – наследникам выплачивается выкупная сумма*;

после выхода на пенсию – остаток неполученной дополнительной пенсии.

В случае установления страхователю инвалидности I , II группы по заявлению страхователя

выплачивается выкупная сумма

*выкупная сумма = взносы- расходы на ведение дела + доход

13.

НАЛОГОВЫЕ ПРЕФЕРЕНЦИИ- страховые взносы включаются в состав затрат по производству и реализации

продукции, товаров (работ, услуг), учитываемых при налогообложении;

- на сумму страховых взносов не начисляются взносы по государственному

социальному страхованию в Фонд социальной защиты населения и Белгосстрах;

- размер обязательного страхового взноса на пенсионное страхование

снижается на величину страхового взноса за счет средств работодателя за

работника (работников);

- страховые платежи по договорам страхования в пользу работников не

отражаются в составе фонда заработной платы;

- физическое лицо, заключившее договор пенсионного страхования, вправе

получить социальный налоговый вычет на сумму уплаченных страховых взносов.

14.

Особый интерес данная программа должнавызывать у работников получающих

ежемесячную доплату к заработной плате

В соответствии с Указом Президента Республики Беларусь

от 25 сентября 2013 г.

№ 441 «О некоторых вопросах профессионального пенсионного

страхования и пенсионного обеспечения»

Подпункт 1.2. пункта 1 Указа:

работникам, подлежащим профессиональному пенсионному страхованию, у

которых специальный стаж работы до 1 января 2009 г. составляет менее

половины требуемого для назначения пенсии по возрасту за работу с особыми

условиями труда или пенсии за выслугу лет в соответствии со статьями 12, 13, 15,

47 - 49, 49-2 Закона №1596-XII, по их выбору предоставляется право на

профессиональное пенсионное страхование либо на ежемесячную доплату к

заработной плате.

15.

При выборе работником ППСработодатель продолжает уплачивать взносы на ППС в

бюджет

фонда

и

у

работника

продолжает

формироваться право на досрочную или дополнительную

профессиональную пенсию.

16.

При выборе ежемесячной доплаты кзаработной плате

Работник - получит дополнительный текущий

доход вместо права на профессиональную пенсию в

будущем.

Размер ежемесячной доплаты к заработной плате

определяется работодателем, но он не должен быть

менее суммы взносов на ППС, причитающихся к

уплате в бюджет фонда за работника в соответствии

с законодательством.

17.

Ежемесячная доплата к заработной платеВыплачивается на основании письменного заявления

работника.

• Форма заявления работника, порядок его подачи,

регистрации и хранения определяются локальным

правовым актом работодателя.

• Решение о праве конкретного работника на доплату

принимается работодателем по результатам изучения

документов, подтверждающих специальный стаж этого

работника.

Выплата доплаты, как и уплата взносов на ППС,

производится

только

до

достижения

работником

общеустановленного пенсионного возраста.

18.

В чем интерес работника получающегоежемесячную доплату к заработной плате?

Работники могут частично использовать доплату к

заработной плате для участия в программе накопления

будущей пенсии.

Важно! При участии работника в добровольном

страховании дополнительной накопительной пенсии

будет

задействован

механизм

государственного

софинансирования. Работодатель обязан будет уплатить

дополнительный взнос на накопительную пенсию

соразмерно тарифу взноса выбранного работником, но не

более 3 %.

19.

Рассмотрим на примерах:Пример №1:

Врач-бактериолог

выбрал

ежемесячную

доплату

к заработной плате, размер которой не может быть менее

суммы взносов на ППС, причитающихся к уплате в бюджет

фонда (4 % от объекта для их начисления). При этом с 1

октября 2022 г. он будет участвовать в добровольном

страховании дополнительной накопительной пенсии, выбрав

тариф взносов 2%. К этим 2% работодатель обязан будет

уплатить ещё 2%, т.е. ежемесячно на дополнительную

накопительную пенсию будет направляться 4% (2% - за

счет средств работника и 2% за счет средств

работодателя).

20.

В чем интерес работника получающегоежемесячную доплату к заработной плате?

Пример №2:

Воспитатель получает ежемесячную доплату к

заработной плате в размере 4 % суммы взносов на

ППС. При этом с 1 октября 2022 г. он будет

участвовать

в

добровольном

страховании

дополнительной накопительной пенсии, выбрав тариф

взносов 3%. К этим 3% работодатель обязан будет

уплатить ещё 3%, т.е. ежемесячно на дополнительную

накопительную пенсию будет направляться 6% (3% - за

счет средств работника и 3% - за счет средств

работодателя).

21.

Какой доход можно получить?Работники, занятые в особых условиях труда, которые

получают ежемесячную доплату к заработной плате

вместо ППС и изъявившие желание участвовать в

новой

программе

добровольного

страхования

дополнительной

накопительной

пенсии,

могут

получить:

- дополнительный текущий доход;

- доход при достижении общеустановленного

пенсионного возраста.

22.

Добровольное страхованиедополнительной накопительной пенсии

Минское областное управление

Фонда социальной защиты

населения

Позаботимся вместе о Вашем финансовом благополучии в пенсионный период!