Финансы

ФинансыПохожие презентации:

учета")

учету в организациях бюджетной сферы")

")

Бюджетный план счетов

1.

БЮДЖЕТНЫЙ ПЛАН СЧЕТОВ2.

КОНТРОЛЬНЫЕ ВОПРОСЫ1. Сколько цифр в бюджетном плане счетов?

2. Как понять термин «Бюджетный учет»?

3. Что входит в Бюджетный учет?

3.

"БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" ОТ 31.07.1998 N145-ФЗ (РЕД. ОТ 28.12.2022) (С ИЗМ. И ДОП., ВСТУП. В СИЛУ С

01.01.2023)

БК РФ СТАТЬЯ 264.1. ОСНОВЫ БЮДЖЕТНОГО УЧЕТА И БЮДЖЕТНОЙ

ОТЧЕТНОСТИ

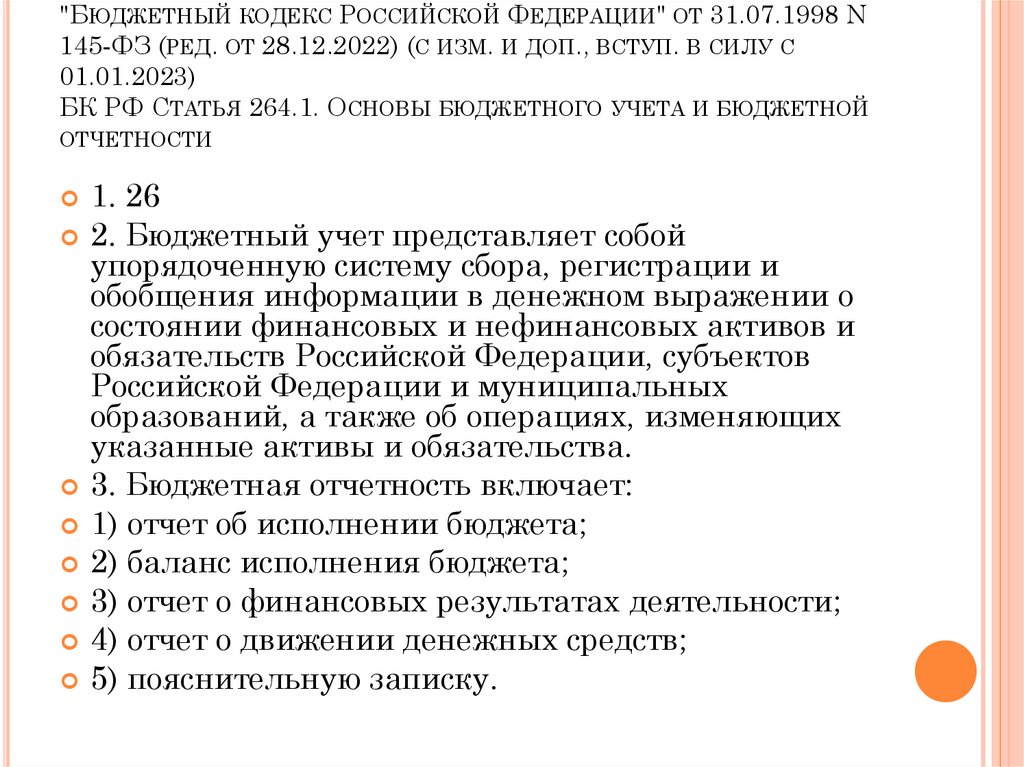

1. 26

2. Бюджетный учет представляет собой

упорядоченную систему сбора, регистрации и

обобщения информации в денежном выражении о

состоянии финансовых и нефинансовых активов и

обязательств Российской Федерации, субъектов

Российской Федерации и муниципальных

образований, а также об операциях, изменяющих

указанные активы и обязательства.

3. Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительную записку.

4.

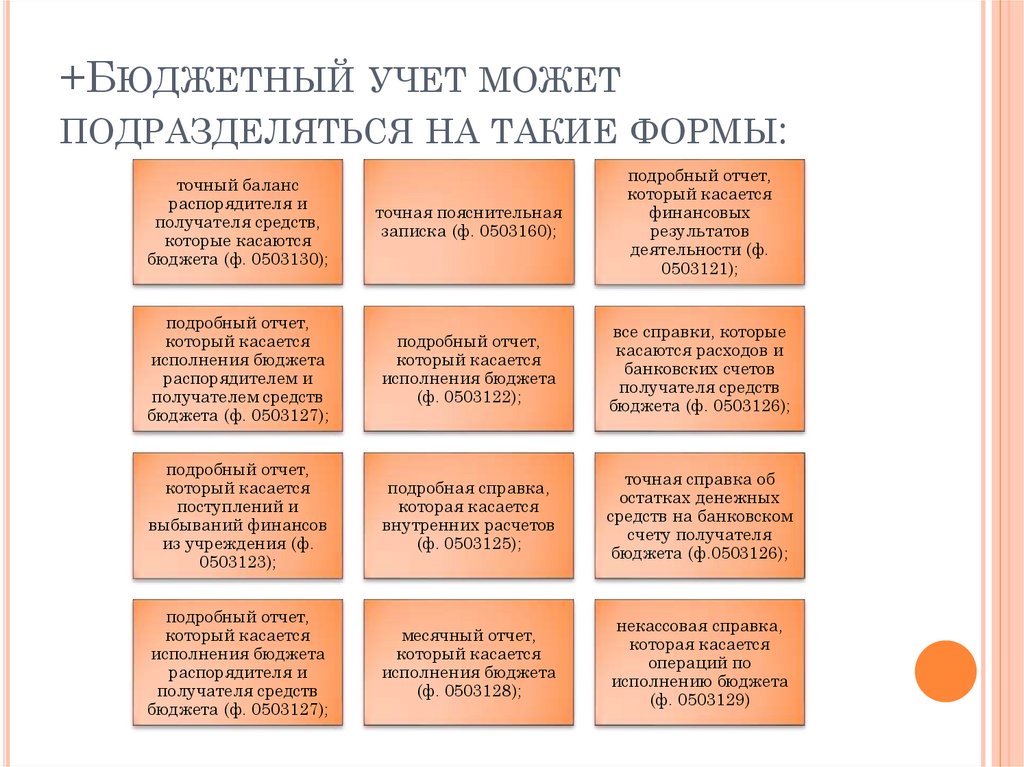

+БЮДЖЕТНЫЙ УЧЕТ МОЖЕТПОДРАЗДЕЛЯТЬСЯ НА ТАКИЕ ФОРМЫ:

точный баланс

распорядителя и

получателя средств,

которые касаются

бюджета (ф. 0503130);

точная пояснительная

записка (ф. 0503160);

подробный отчет,

который касается

финансовых

результатов

деятельности (ф.

0503121);

подробный отчет,

который касается

исполнения бюджета

распорядителем и

получателем средств

бюджета (ф. 0503127);

подробный отчет,

который касается

исполнения бюджета

(ф. 0503122);

все справки, которые

касаются расходов и

банковских счетов

получателя средств

бюджета (ф. 0503126);

подробный отчет,

который касается

поступлений и

выбываний финансов

из учреждения (ф.

0503123);

подробная справка,

которая касается

внутренних расчетов

(ф. 0503125);

точная справка об

остатках денежных

средств на банковском

счету получателя

бюджета (ф.0503126);

подробный отчет,

который касается

исполнения бюджета

распорядителя и

получателя средств

бюджета (ф. 0503127);

месячный отчет,

который касается

исполнения бюджета

(ф. 0503128);

некассовая справка,

которая касается

операций по

исполнению бюджета

(ф. 0503129)

5.

+ПЕРВИЧНЫЕ ДОКУМЕНТЫВсе первичные документы

бюджетного учета можно разделить на

три основные группы:

• Учетная документация бухгалтерии (учет

обязательств и активов),

• Организационно-правовая документация (планы

счетов, учетная политика, регистры, положения о

подразделениях и службах),

• Отчетная документация (налоговые отчеты,

балансы, декларации, документы,

подтверждающие прохождение проверок, ревизий и

так далее).

6.

Основные формы первичных документов• Для бюджетных организаций формы первичных документов

представлены в отдельном приложении к Инструкции №-148н. Здесь

документы разделены на две основные группы, в соответствии с

классами Общероссийского классификатора, а именно:

• Класс 03 – система первичной документации,

• Класс 05 – система бюджетной, финансовой, отчетной и учетной

первичной документации.

• К первому классу относится документация, учитывающая основные

средства – акты о приеме, списании, передаче средств, о ведении

кассовых операций, учет материалов, работа автотранспорта.

К классу 05 относятся документы, имеющие бюджетную специфику –

акты о списании хозяйственного и мягкого инвентаря, библиотечного

фонда, бланков строгой отчетности, уведомление о бюджетных

обязательствах и их лимитах, уведомление расчетов между различными

бюджетами и остальные документы бюджетного характера.

7.

Бухгалтерские проводки в бюджетном учетедолжны отразить все экономические

операции в учреждении.

В одной проводке не должны присутствовать

счета с различными источниками

финансирования или различными КБК

одного типа. К примеру не может быть

проводки, в дебите которой счет с одной

классификацией расходов, а в кредите - с

другой.

Также нельзя смешивать бюджетный

источник финансирования с приносящей

доход деятельностью. В указанных случаях

счета принадлежат к различным сметам, что

неприемлемо в бюджетном учете.

8.

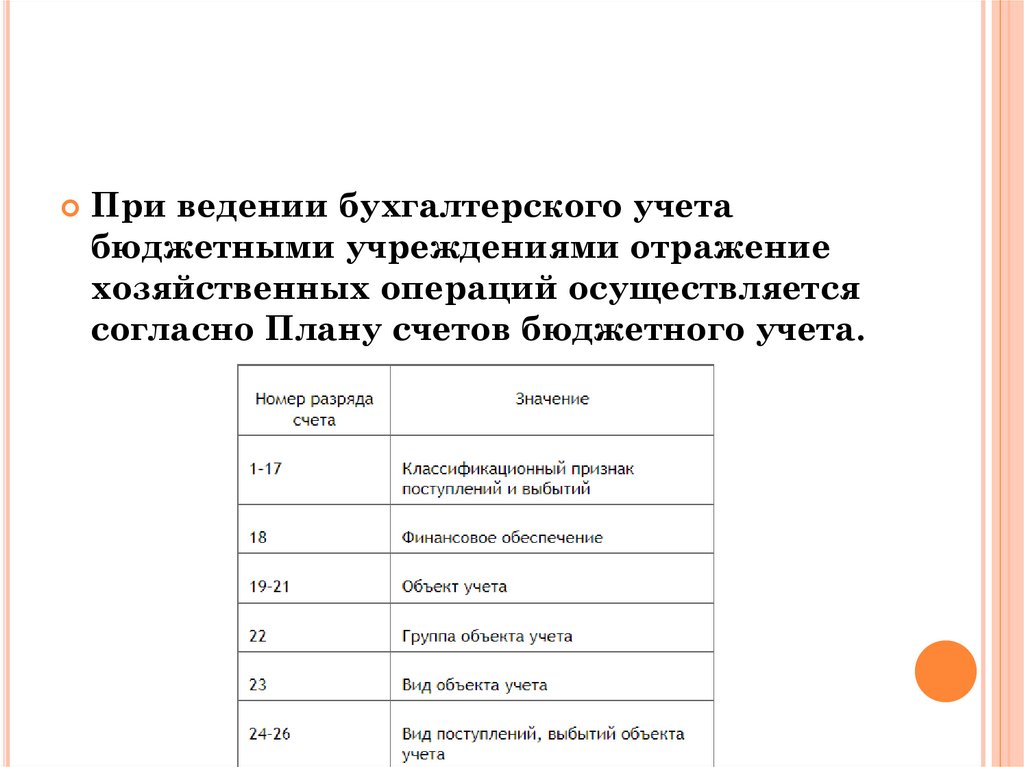

При ведении бухгалтерского учетабюджетными учреждениями отражение

хозяйственных операций осуществляется

согласно Плану счетов бюджетного учета.

9.

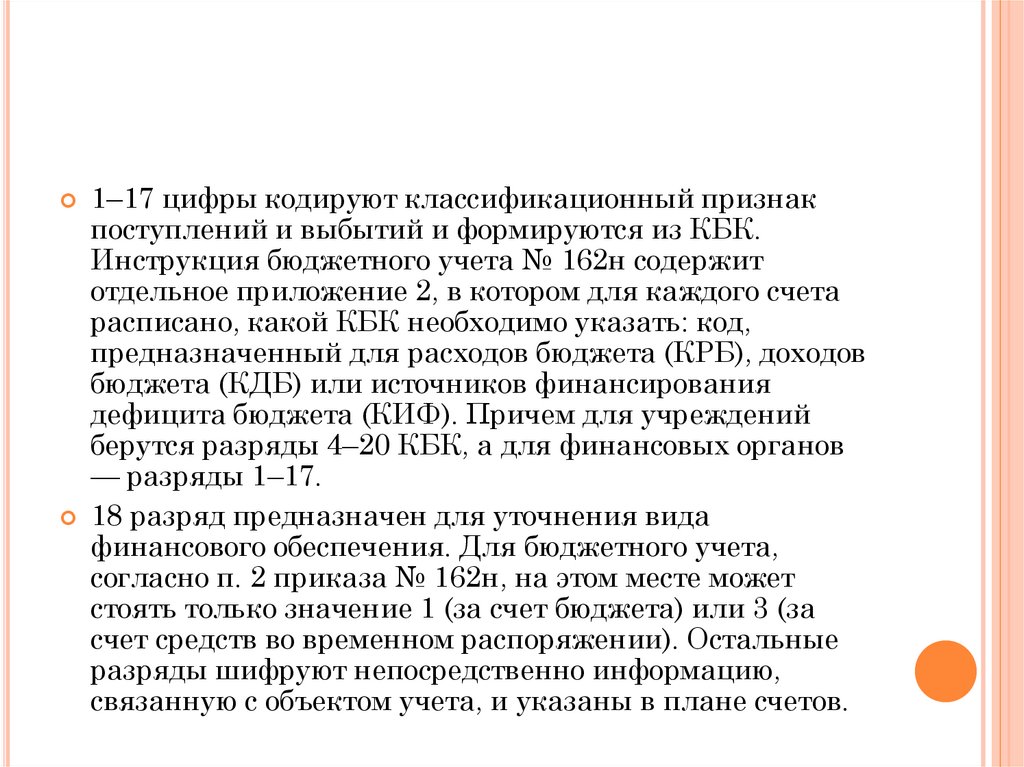

1–17 цифры кодируют классификационный признакпоступлений и выбытий и формируются из КБК.

Инструкция бюджетного учета № 162н содержит

отдельное приложение 2, в котором для каждого счета

расписано, какой КБК необходимо указать: код,

предназначенный для расходов бюджета (КРБ), доходов

бюджета (КДБ) или источников финансирования

дефицита бюджета (КИФ). Причем для учреждений

берутся разряды 4–20 КБК, а для финансовых органов

— разряды 1–17.

18 разряд предназначен для уточнения вида

финансового обеспечения. Для бюджетного учета,

согласно п. 2 приказа № 162н, на этом месте может

стоять только значение 1 (за счет бюджета) или 3 (за

счет средств во временном распоряжении). Остальные

разряды шифруют непосредственно информацию,

связанную с объектом учета, и указаны в плане счетов.

10.

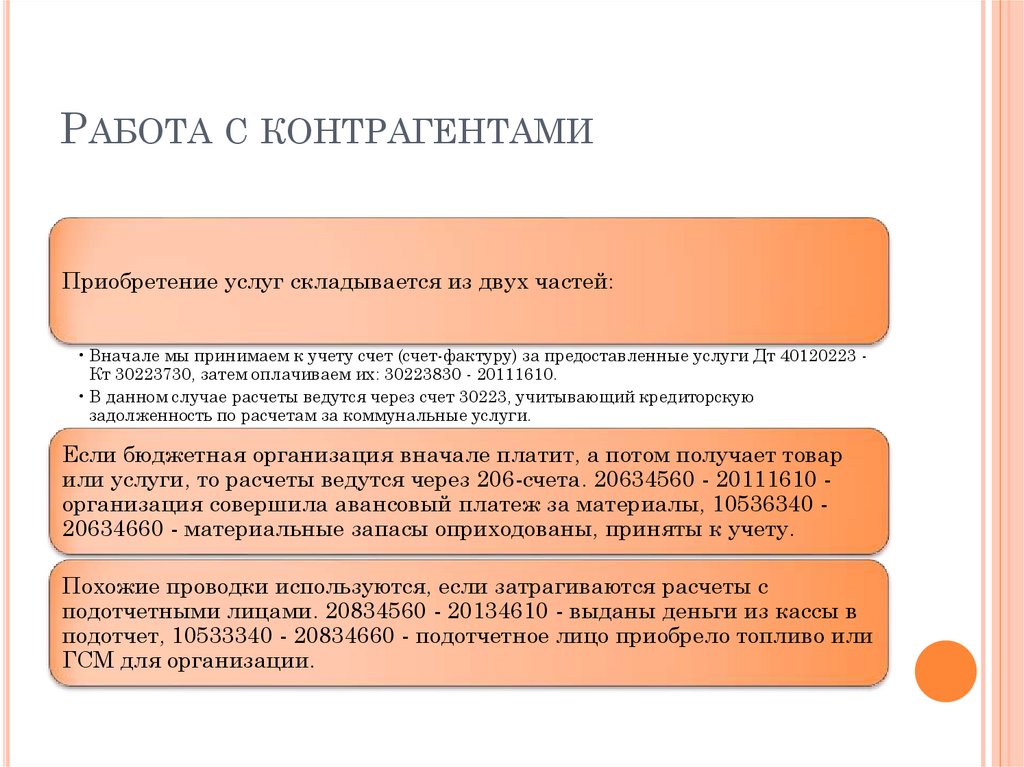

РАБОТА С КОНТРАГЕНТАМИПриобретение услуг складывается из двух частей:

• Вначале мы принимаем к учету счет (счет-фактуру) за предоставленные услуги Дт 40120223 Кт 30223730, затем оплачиваем их: 30223830 - 20111610.

• В данном случае расчеты ведутся через счет 30223, учитывающий кредиторскую

задолженность по расчетам за коммунальные услуги.

Если бюджетная организация вначале платит, а потом получает товар

или услуги, то расчеты ведутся через 206-счета. 20634560 - 20111610 организация совершила авансовый платеж за материалы, 10536340 20634660 - материальные запасы оприходованы, приняты к учету.

Похожие проводки используются, если затрагиваются расчеты с

подотчетными лицами. 20834560 - 20134610 - выданы деньги из кассы в

подотчет, 10533340 - 20834660 - подотчетное лицо приобрело топливо или

ГСМ для организации.

11.

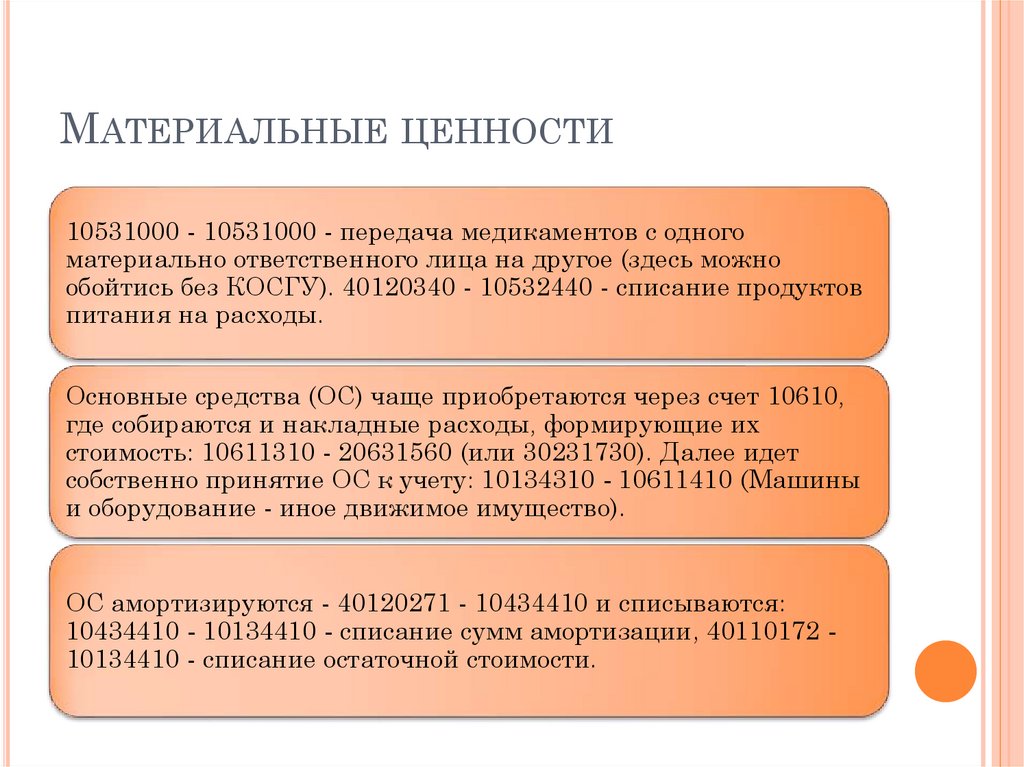

МАТЕРИАЛЬНЫЕ ЦЕННОСТИ10531000 - 10531000 - передача медикаментов с одного

материально ответственного лица на другое (здесь можно

обойтись без КОСГУ). 40120340 - 10532440 - списание продуктов

питания на расходы.

Основные средства (ОС) чаще приобретаются через счет 10610,

где собираются и накладные расходы, формирующие их

стоимость: 10611310 - 20631560 (или 30231730). Далее идет

собственно принятие ОС к учету: 10134310 - 10611410 (Машины

и оборудование - иное движимое имущество).

ОС амортизируются - 40120271 - 10434410 и списываются:

10434410 - 10134410 - списание сумм амортизации, 40110172 10134410 - списание остаточной стоимости.

12.

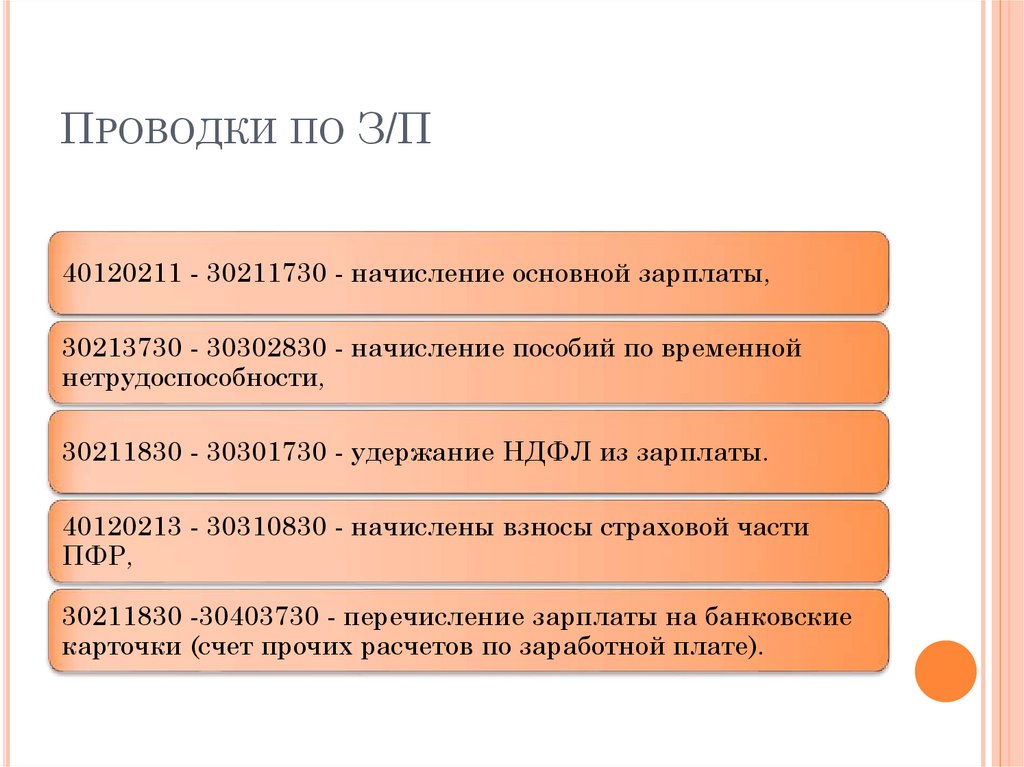

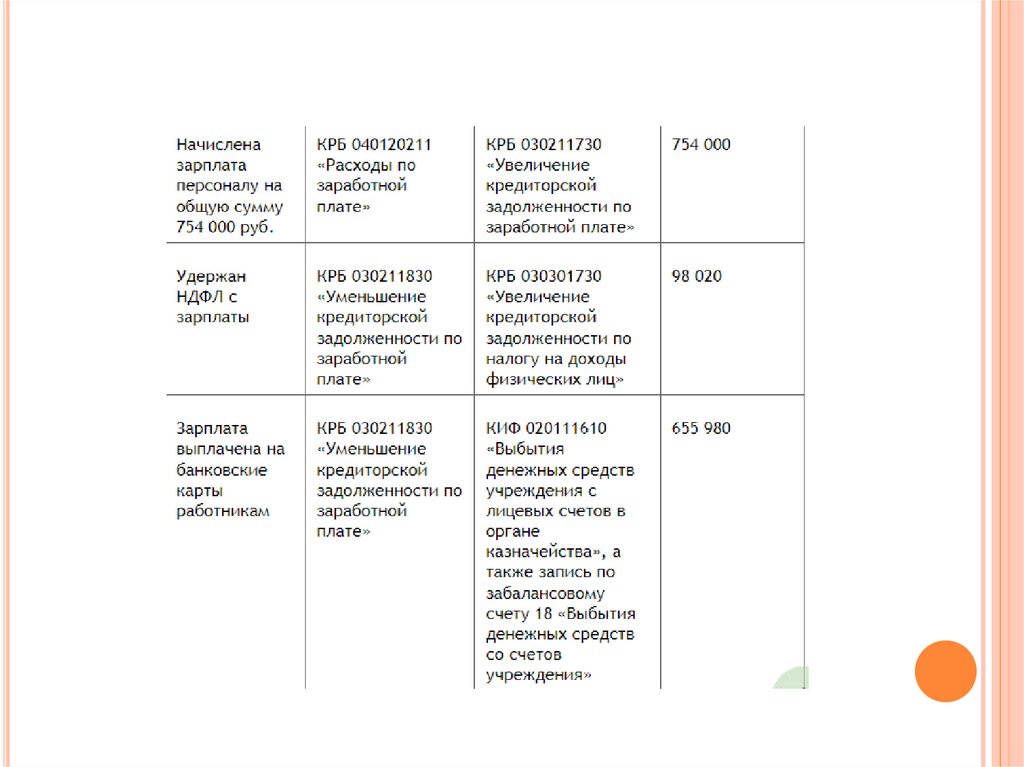

ПРОВОДКИ ПО З/П40120211 - 30211730 - начисление основной зарплаты,

30213730 - 30302830 - начисление пособий по временной

нетрудоспособности,

30211830 - 30301730 - удержание НДФЛ из зарплаты.

40120213 - 30310830 - начислены взносы страховой части

ПФР,

30211830 -30403730 - перечисление зарплаты на банковские

карточки (счет прочих расчетов по заработной плате).

13.

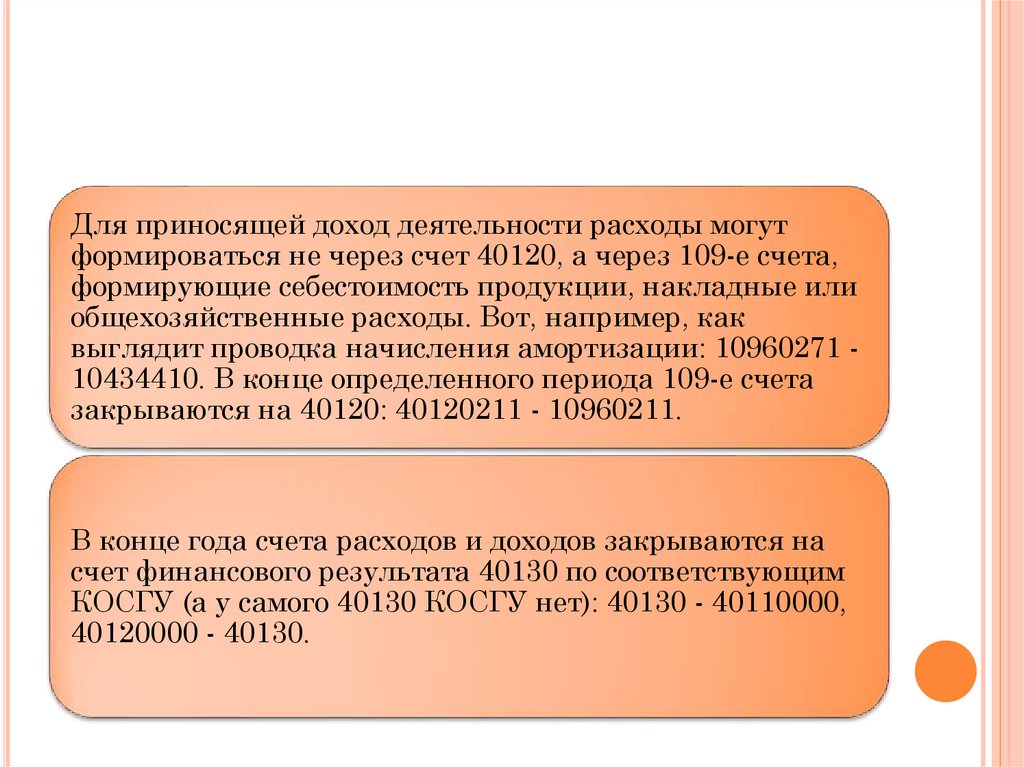

Для приносящей доход деятельности расходы могутформироваться не через счет 40120, а через 109-е счета,

формирующие себестоимость продукции, накладные или

общехозяйственные расходы. Вот, например, как

выглядит проводка начисления амортизации: 10960271 10434410. В конце определенного периода 109-е счета

закрываются на 40120: 40120211 - 10960211.

В конце года счета расходов и доходов закрываются на

счет финансового результата 40130 по соответствующим

КОСГУ (а у самого 40130 КОСГУ нет): 40130 - 40110000,

40120000 - 40130.

14.

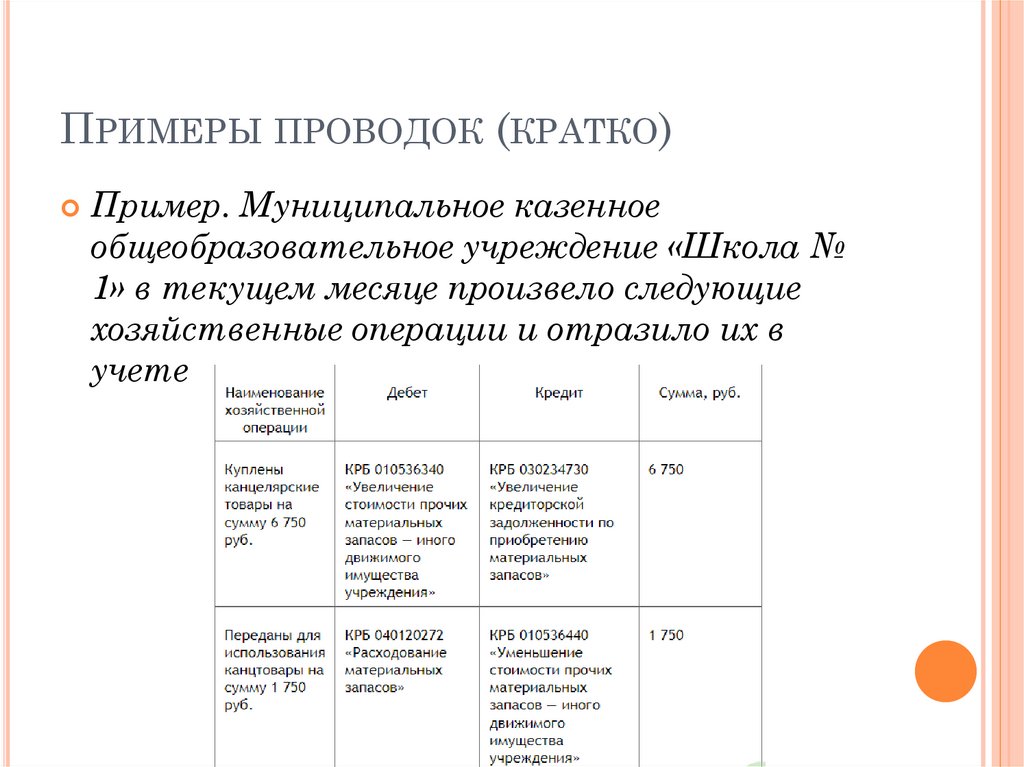

ПРИМЕРЫ ПРОВОДОК (КРАТКО)Пример. Муниципальное казенное

общеобразовательное учреждение «Школа №

1» в текущем месяце произвело следующие

хозяйственные операции и отразило их в

учете