Право

ПравоПохожие презентации:

")

Правовая квалификация нарушений порядка таможенного декларирования товаров. Тема 2.3. Часть 1

1. ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ

2.

Российскаятаможенная

академия

Государственное казенное образовательное учреждение

высшего образования

«Российская таможенная академия»

Санкт-Петербургский имени В.Б.Бобкова филиал

Кафедра государственно-правовых дисциплин

АДМИНИСТРАТИВНЫЕ ПРАВОНАРУШЕНИЯ В ОБЛАСТИ

ТАМОЖЕННОГО ДЕЛА И АДМИНИСТРАТИВНАЯ

ОТВЕТСТВЕННОСТЬ

Тема 2.3. (часть 1)

«ПРАВОВАЯ КВАЛИФИКАЦИЯ НАРУШЕНИЙ ПОРЯДКА

ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ ТОВАРОВ И ПОРЯДКА

ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ

ТАМОЖЕННОГО ДЕЛА»

2

2

Санкт-Петербург

2020

3.

Российскаятаможенная

академия

Вопросы:

1. Общие положения о таможенном декларировании товаров. Характеристика и

правовая квалификация правонарушений, посягающих на правила таможенного

декларирования.

2.

Юридическая характеристика статьи 16.2 КоАП РФ «Недекларирование либо

недостоверное декларирование товаров»

4. Классификационные группы по объекту посягательства

1.Перемещения товаров через таможенную границу ЕАЭС2.Прохождения таможенного контроля

3. Таможенного декларирования товаров

4. Осуществления деятельности в области таможенного дела

5. Таможенных процедур

6. Обращения с товарами, находящимися под таможенным контролем

5. Нарушения порядка и правил перемещения товаров через таможенную границу ЕАЭС

16.116.3

Перемещения товаров

через таможенную

границу ЕАЭС

Статья 16.1. Незаконное перемещение через таможенную границу Таможенного союза товаров и (или)

транспортных средств международной перевозки

Статья 16.3. Несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Евразийского

экономического союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Евразийского

экономического союза или из Российской Федерации

6. СТАТЬИ ГЛ. 16 ПО ДАННОЙ КВАЛИФИКАЦИОННОЙ ГРУППЕ П/Н

16.516.8

16.21

Прохождения

таможенного

контроля

16.15

Статья 16.5. Нарушение режима зоны таможенного контроля

Статья 16.8. Причаливание к находящимся под таможенным контролем водному судну

или другим плавучим средствам

Статья 16.15. Непредставление в таможенный орган отчетности

Статья 16.21. Незаконные пользование товарами, их приобретение, хранение либо

транспортировка

7.

Российскаятаможенная

академия

ВВЕДЕНИЕ

Таможенное декларирование сегодня осуществляется для Т и ТС МП как ввозимых

на территорию ЕАЭС, так и вывозимых за ее пределы. Декларирование касается не

только товаров в случае импорта или экспорта, но и пассажирского багажа, ручной

клади, валюты, ценностей, перемещаемых через таможенную границу.

Правильно и своевременно выполненное таможенное декларирование

является залогом беспрепятственного пересечения таможенной

границы

8.

Российскаятаможенная

академия

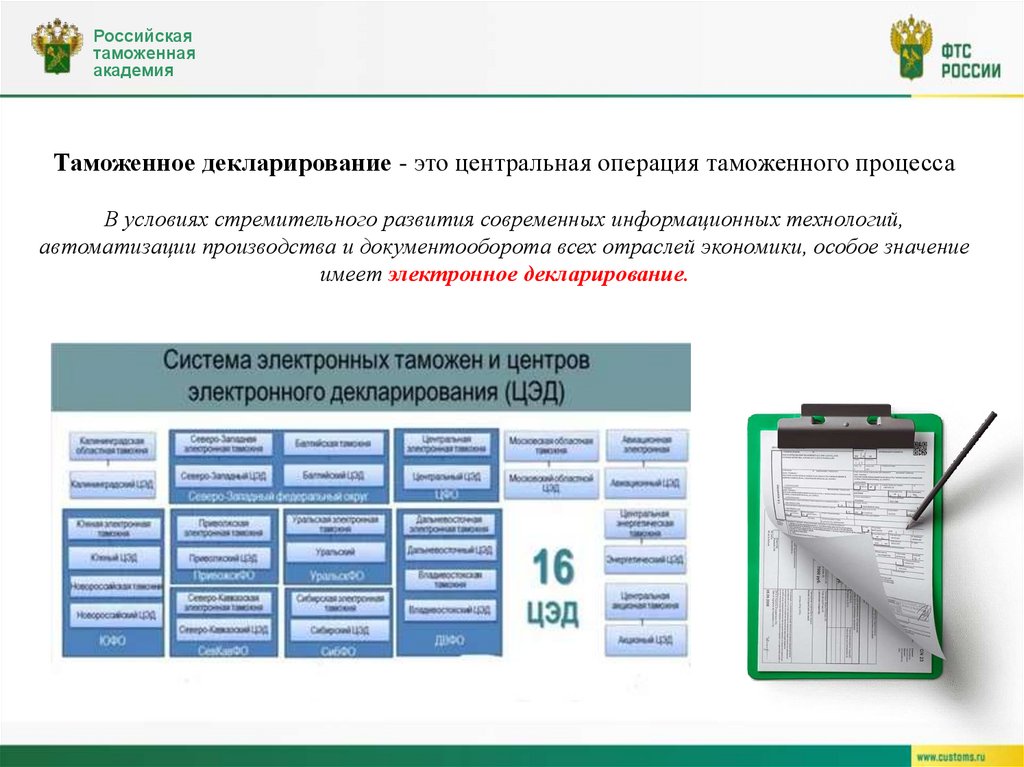

Таможенное декларирование - это центральная операция таможенного процесса

В условиях стремительного развития современных информационных технологий,

автоматизации производства и документооборота всех отраслей экономики, особое значение

имеет электронное декларирование.

9.

10.

Независимо от видадекларирования

Оно должно быть

надлежащим

Признаки надлежащего декларирования – соблюдение

Сроков

Содержания

передаваемой

информации

(достоверность,

полнота)

Формы

11.

Российскаятаможенная

академия

1.Общие положения о таможенном декларировании товаров.

Характеристика и правовая квалификация правонарушений, посягающих

на правила таможенного декларирования.

Декларант несет ответственность за заявление в декларации

недостоверных сведений и неисполнение возложенных на него обязанностей

в соответствии с законодательством Российской Федерации.

Нормы КоАП РФ устанавливающие административную ответственность за нарушения установленного

порядка декларирования:

ст. ст. КоАП РФ.

1) 16.2,

2) 16.4,

3) 16.7,

4) 16.12,

5) 16.17

6) и отчасти ст. 16.16

12. СТАТЬИ ГЛ. 16 ПО ДАННОЙ КВАЛИФИКАЦИОННОЙ ГРУППЕ П/Н

16.216.16

16.4

Нарушения п и п

таможенного

декларирования

16.7

16.17

16.12

13.

Российскаятаможенная

академия

Базовой является ч.1 ст. 16.2. Все вышеперечисленные статьи являются специальными по

отношению к ч. 1 ст. 16.2 КоАП РФ

1)

статья 16.2 КоАП РФ «Недекларирование либо недостоверное

декларирование товаров»

2)

статья 16.4 КоАП РФ «Недекларирование либо недостоверное декларирование

физическими лицами наличных денежных средств и (или) денежных инструментов»

3)

статья 16.7 КоАП РФ «Представление недействительных документов при

совершении таможенных операций».

4)

статья 16.12 КоАП РФ «Несоблюдение сроков подачи таможенной декларации или

представления документов и сведений».

5)

статья 16.16 КоАП РФ «Нарушение сроков временного хранения товаров»

(частично)

6)

статья 16.17 КоАП РФ «Представление недействительных документов для

выпуска товаров до подачи таможенной декларации»

14.

Российскаятаможенная

академия

Основные термины, касающиеся операций декларирования ст. 2 ТК ЕАЭС:

«таможенное декларирование» - заявление таможенному органу с

использованием таможенной декларации сведений о

товарах

об избранной таможенной процедуре

и (или) иных сведений, необходимых для выпуска товаров (п.35 ст. 2 ТК

ЕАЭС);

«декларант» - лицо, которое декларирует товары либо от имени

которого декларируются товары (п.7);

«незаконное перемещение товаров через таможенную границу

Союза» может быть связано с недостоверным таможенным декларированием

или недекларированием товаров (п. 25)

15.

Российскаятаможенная

академия

Нормативная основа таможенного декларирования:

ТК ЕАЭС, Глава 17 «Таможенное декларирование и таможенные операции,

связанные с подачей, регистрацией и отзывом таможенной декларации, изменением

(дополнением) сведений, заявленных в таможенной декларации»;

Решения ЕЭК:

Решение Коллегии Евразийской экономической комиссии от 23.07.2019 № 124 «О

таможенном декларировании товаров для личного пользования» (вместе с «Порядком

заполнения пассажирской таможенной декларации и совершения таможенных операций,

связанных с изменением (дополнением) сведений, заявленных в пассажирской таможенной

декларации»)

Решение Коллегии Евразийской экономической комиссии от 28.08.2018 № 142 (ред. от

24.12.2019) «О таможенном декларировании товаров, доставляемых перевозчиком в

качестве экспресс-груза, с использованием декларации на товары» (вместе с «Порядком

заполнения декларации на товары для экспресс-грузов») (с изм. и доп., вступ. в силу с

01.02.2020)

16.

Российскаятаможенная

академия

Решение Коллегии Евразийской экономической комиссии от 16.10.2018 № 158 (ред. от 14.01.2020)

«О таможенном декларировании товаров для личного пользования, доставляемых

перевозчиком в качестве экспресс-груза, с использованием пассажирской таможенной

декларации» (вместе с «Порядком заполнения пассажирской таможенной декларации для

экспресс-грузов») и т.д.

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской

Федерации и о внесении изменений в отдельные законодательные акты Российской

Федерации», Глава 15;

Акты Минфина России:

«О применении временного периодического таможенного декларирования». (Письмо

Минфина России от 19.12.2019 № 03-10-11/99505)

О временном периодическом, неполном и периодическом таможенном декларировании при

экспорте лесоматериалов. (Письмо Минфина России от 28.02.2020 № 03-10-10/18036)

17.

Российскаятаможенная

академия

Акты ФНС России:

О документальном подтверждении применения ставки 0% по НДС при временном

периодическом таможенном декларировании экспортируемых товаров. (Письмо ФНС

России от 24.05.2019 № СД-4-3/9908@) и т.д.

Приказы ФТС России:

Приказ ФТС РФ от 22.04.2011 № 845 «Об утверждении Порядка совершения

таможенных операций при таможенном декларировании в электронной форме

товаров, находящихся в регионе деятельности таможенного органа, отличного от

места их декларирования» (Зарегистрировано в Минюсте РФ 20.05.2011 № 20823)

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении Порядка использования

Единой автоматизированной информационной системы таможенных органов при

таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной

форме, после выпуска таких товаров, а также при осуществлении в отношении них

таможенного контроля» (Зарегистрировано в Минюсте России 28.02.2014 № 31465) и т.д.

18.

Российскаятаможенная

академия

Перемещаемые через таможенную границу Союза товары подлежат

декларированию при:

прибытии

их убытии

помещении под процедуру

таможенного транзита

19.

Российскаятаможенная

академия

Порядок и технология декларирования устанавливается в зависимости

от:

1) видов перемещаемых товаров

2) вида транспорта, используемого для их перевозки,

3) категории лиц, перемещающих товары.

применяются различные виды таможенной декларации:

1) декларация на товар,

2) транзитная декларация,

3) пассажирская таможенная декларация,

4) декларация на транспортное средство.

20.

Российскаятаможенная

академия

Субъект: Таможенное декларирование товаров производится

декларантом

либо таможенным представителем,

Права и обязанности декларанта определены ТК ЕАЭС, ФЗ № 289.

Декларирование представляет собой административную процедуру таможенного

оформления Т и ТС МП

21.

Российскаятаможенная

академия

Имеются особенности таможенного декларирования товаров и транспортных средств

- перемещаемых физическими лицами для личного пользования;

- перемещаемых трубопроводным транспортом и линиями электропередач,

- транспортных средств международной перевозки, временно ввозимых на таможенную

территорию союза;

- пересылаемых в МПО.

Обязанность и порядок декларирования ввозимой и вывозимой иностранной

валюты физическими лицами, а также российской валюты определен

Федеральным законом «О валютном регулировании и валютном контроле»

22.

Российскаятаможенная

академия

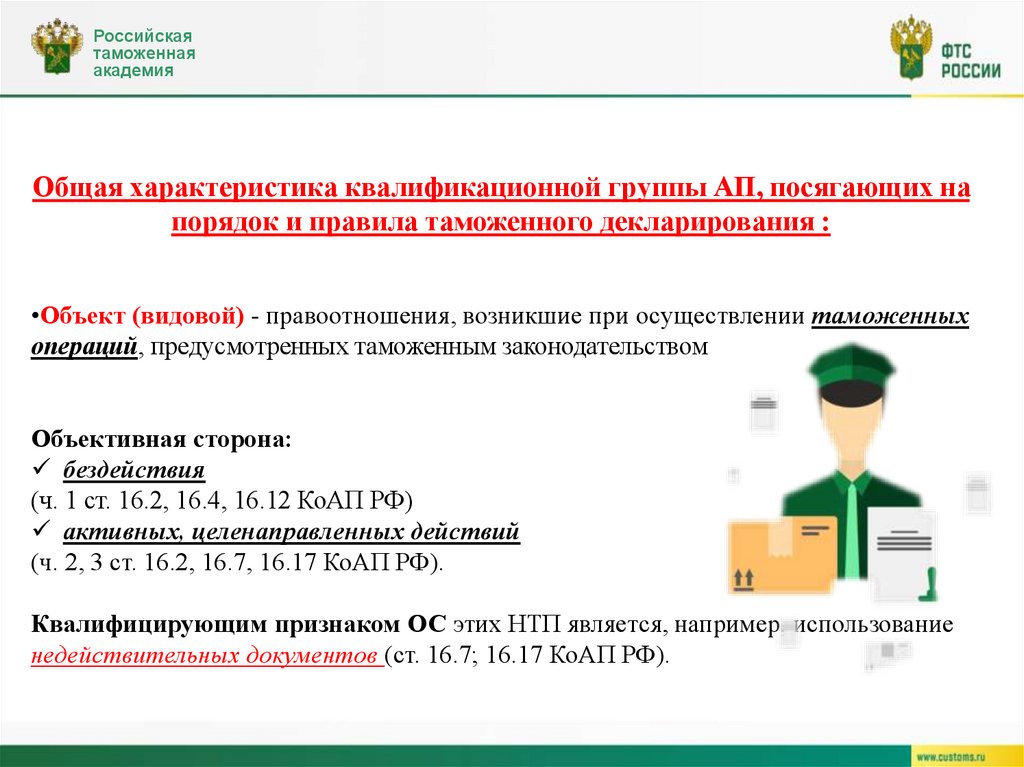

Общая характеристика квалификационной группы АП, посягающих на

порядок и правила таможенного декларирования :

•Объект (видовой) - правоотношения, возникшие при осуществлении таможенных

операций, предусмотренных таможенным законодательством

Объективная сторона:

бездействия

(ч. 1 ст. 16.2, 16.4, 16.12 КоАП РФ)

активных, целенаправленных действий

(ч. 2, 3 ст. 16.2, 16.7, 16.17 КоАП РФ).

Квалифицирующим признаком ОС этих НТП является, например, использование

недействительных документов (ст. 16.7; 16.17 КоАП РФ).

23.

Российскаятаможенная

академия

Субъекты АПН: Административную ответственность по рассматриваемым статьям несут

специальные субъекты, указанные в нормах КоАП РФ –

декларант,

таможенный представитель

В отдельных, прямо предусмотренных законом случаях, в качестве субъекта ответственности

может выступать

физическое лицо, непосредственно перемещающее Т и ТС МП через таможенную границу

Таможенного союза (ч. 3 ст. 16.2; 16.4 КоАП РФ).

Субъективная сторона АПН, форма вины:

умысел (ст. 16.2, 16.7, 16.17 КоАП РФ), так и

неосторожность (ч. 1 ст. 16.2, 16.4, 16.12, КоАП РФ)

Вместе с тем квалифицирующим признаком субъективной стороны может явиться цель, мотив

совершенного деяния, что предусмотрено ч. 2, 3 ст. 16.2, 16.7, 16.17 КоАП РФ.

24. Вопрос 2. Юридическая характеристика статьи 16.2 КоАП РФ «Недекларирование либо недостоверное декларирование товаров»

РоссийскаятаможеннаяВопрос 2. Юридическая характеристика статьи 16.2 КоАП РФ

академия

«Недекларирование либо недостоверное декларирование товаров»

Данное правонарушение является одним из самых распространенных в сфере таможенного дела,

совершаемых как юридическими, так и физическими лицами.

В 2022 году таможенными органами возбуждено

146 936 дел об АП,

Из них

25 190 дел (17,1% от общего количества возбужденных дел) – по статье 16.2 КоАП РФ.

Объект - общественные отношения, связанные с декларированием товаров.

25.

Российскаятаможенная

академия

Часть 1. Недекларирование по установленной форме товаров, подлежащих

таможенному декларированию (за исключением случаев, предусмотренных статьей

16.4 КоАП РФ;

Ответственность за не декларирование товаров предусмотрена ч. 1 ст. 16.2 КоАП РФ,

когда лицом не выполняются требования таможенного законодательства по

декларированию товара и таможенному органу не заявляется

1) весь товар (при декларировании товарной партии) либо

2) часть однородного товара,

3) в декларации указывается наименование товара, отличного от фактически

перемещаемого. (По ч. 1 ст. 16.2 КоАП РФ подлежат квалификации деяния, когда

фактически к таможенному оформлению представляется товар, отличный от

заявленного в ТД).

26. Глава 16 Коап рф

Российскаятаможенная

академия

ГЛАВА 16 КоАП РФ

КоАП РФ Статья 16.2. Недекларирование либо недостоверное декларирование

товаров

1. Недекларирование по установленной форме товаров, подлежащих

таможенному декларированию, за исключением случаев, предусмотренных

статьей 16.4 настоящего Кодекса

влечет наложение административного штрафа на граждан и юридических

лиц в размере от одной второй до двукратного размера стоимости товаров,

явившихся предметами административного правонарушения, с их

конфискацией или без таковой либо конфискацию предметов

административного правонарушения; на должностных лиц - от десяти тысяч

до двадцати тысяч рублей.

27.

Российскаятаможенная

академия

Не наступает ответственность по ч. 1 ст. 16.2 КоАП РФ (конкуренция со

специальными составами – применяются специальные)

за недекларирование товара по истечении установленного срока временного

хранения на СВХ, складе получателя, в ТС на железнодорожных путях, субъект

подлежит ответственности по ст. 16.16 КоАП РФ «Нарушение сроков

временного хранения товаров»;

недекларирование товаров, приобретенных на таможенной территории,

перемещенных через таможенную границу, что повлекло неуплату таможенных

платежей, несоблюдение установленных запретов и ограничений - ст. 16.21 КоАП

РФ «Незаконные пользование товарами, их приобретение, хранение либо

транспортировка».

28.

Российскаятаможенная

академия

Часть 2. Заявление декларантом либо таможенным представителем при

таможенном декларировании товаров недостоверных сведений об их

классификационном коде по единой Товарной номенклатуре

внешнеэкономической деятельности Евразийского экономического союза,

сопряженное с заявлением при описании товаров неполных,

недостоверных сведений об их:

количестве,

свойствах

характеристиках, влияющих на их классификацию,

либо об их:

наименовании,

описании,

о стране происхождения,

об их таможенной стоимости,

либо других сведений,

если такие сведения послужили или могли послужить основанием для освобождения

от уплаты таможенных пошлин, налогов или для занижения их размера,

29. Глава 16 Коап рф

Российскаятаможенная

академия

ГЛАВА 16 КоАП РФ

2. Заявление декларантом либо таможенным представителем при таможенном

декларировании товаров недостоверных сведений об их классификационном коде по

единой Товарной номенклатуре внешнеэкономической деятельности Евразийского

экономического союза, сопряженное с заявлением при описании товаров неполных,

недостоверных сведений об их количестве, свойствах и характеристиках, влияющих на

их классификацию, либо об их наименовании, описании, о стране происхождения, об их

таможенной стоимости, либо других сведений, если такие сведения послужили или могли

послужить основанием для освобождения от уплаты таможенных пошлин, налогов или

для занижения их размера

влечет наложение административного штрафа на граждан и юридических

лиц в размере от одной второй до двукратной суммы подлежащих уплате

таможенных пошлин, налогов с конфискацией товаров, явившихся

предметами административного правонарушения, или без таковой либо

конфискацию предметов административного правонарушения; на

должностных лиц - от десяти тысяч до двадцати тысяч рублей.

30.

Российскаятаможенная

академия

Часть 2 ст. 16.2 предусматривает наступление административной

ответственности при сообщении недостоверных сведений, если они послужили

(могли послужить) основанием для освобождения от уплаты таможенных платежей

или занижения их размера.

Часть 3. Заявление декларантом или таможенным представителем при

таможенном декларировании товаров

недостоверных сведений о товарах либо

представление недействительных документов,

если такие сведения или документы послужили или могли послужить основанием для

несоблюдения установленных международными договорами государств - членов

Евразийского экономического союза, решениями Евразийской экономической

комиссии, нормативными правовыми актами Российской Федерации запретов и

ограничений.

По ч. 3 ст. 16.2 – предусматривает наступление административной ответственности

при несоблюдении установленных законом запретов и ограничений. При этом особую

важность для правовой квалификации имеет представление недействительных

документов как квалифицирующего признака АП.

31. Глава 16 Коап рф

Российскаятаможенная

академия

ГЛАВА 16 КоАП РФ

3. Заявление декларантом или таможенным представителем при таможенном

декларировании

товаров недостоверных сведений о товарах либо представление недействительных

документов, если такие сведения или документы послужили или могли послужить

основанием для несоблюдения установленных международными договорами государств членов Евразийского экономического союза, решениями Евразийской экономической

комиссии, нормативными правовыми актами Российской Федерации запретов и

ограничений

влечет наложение административного штрафа на граждан в размере от одной тысячи

пятисот до двух тысяч пятисот рублей с конфискацией товаров, явившихся предметами

административного правонарушения, или без таковой либо конфискацию предметов

административного правонарушения; на должностных лиц - от десяти тысяч до

двадцати тысяч рублей; на юридических лиц - от пятидесяти тысяч до трехсот тысяч

рублей с конфискацией товаров, явившихся предметами административного

правонарушения, или без таковой либо конфискацию предметов административного

правонарушения.

32.

Российскаятаможенная

академия

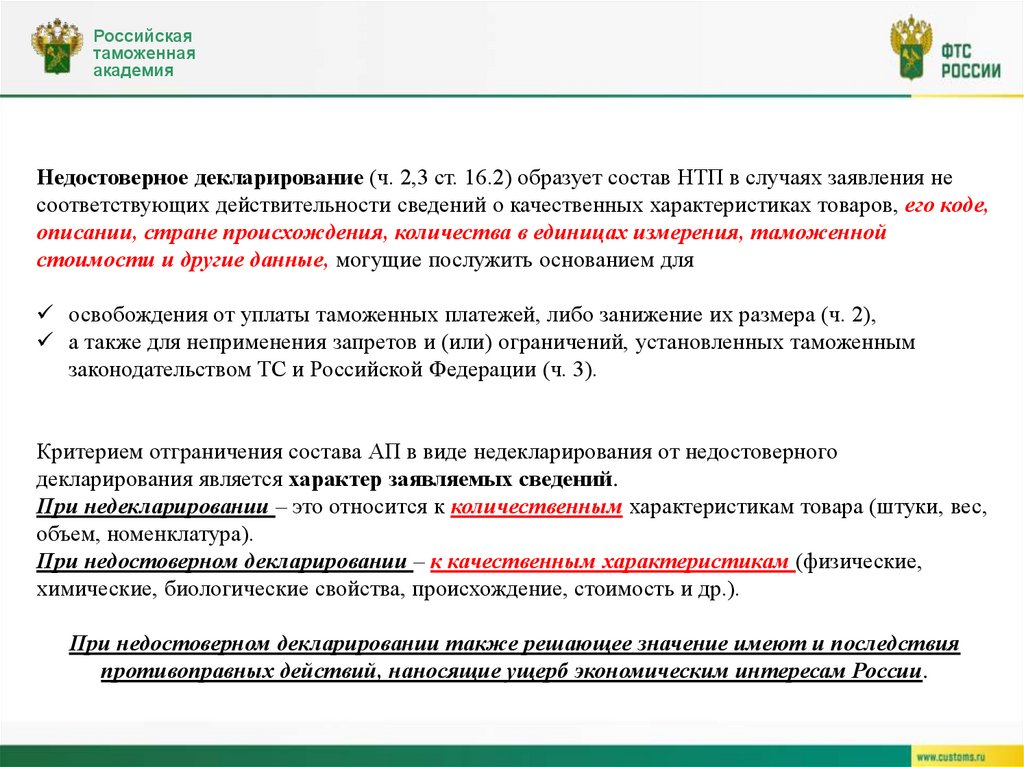

Недостоверное декларирование (ч. 2,3 ст. 16.2) образует состав НТП в случаях заявления не

соответствующих действительности сведений о качественных характеристиках товаров, его коде,

описании, стране происхождения, количества в единицах измерения, таможенной

стоимости и другие данные, могущие послужить основанием для

освобождения от уплаты таможенных платежей, либо занижение их размера (ч. 2),

а также для неприменения запретов и (или) ограничений, установленных таможенным

законодательством ТС и Российской Федерации (ч. 3).

Критерием отграничения состава АП в виде недекларирования от недостоверного

декларирования является характер заявляемых сведений.

При недекларировании – это относится к количественным характеристикам товара (штуки, вес,

объем, номенклатура).

При недостоверном декларировании – к качественным характеристикам (физические,

химические, биологические свойства, происхождение, стоимость и др.).

При недостоверном декларировании также решающее значение имеют и последствия

противоправных действий, наносящие ущерб экономическим интересам России.

33.

Российскаятаможенная

академия

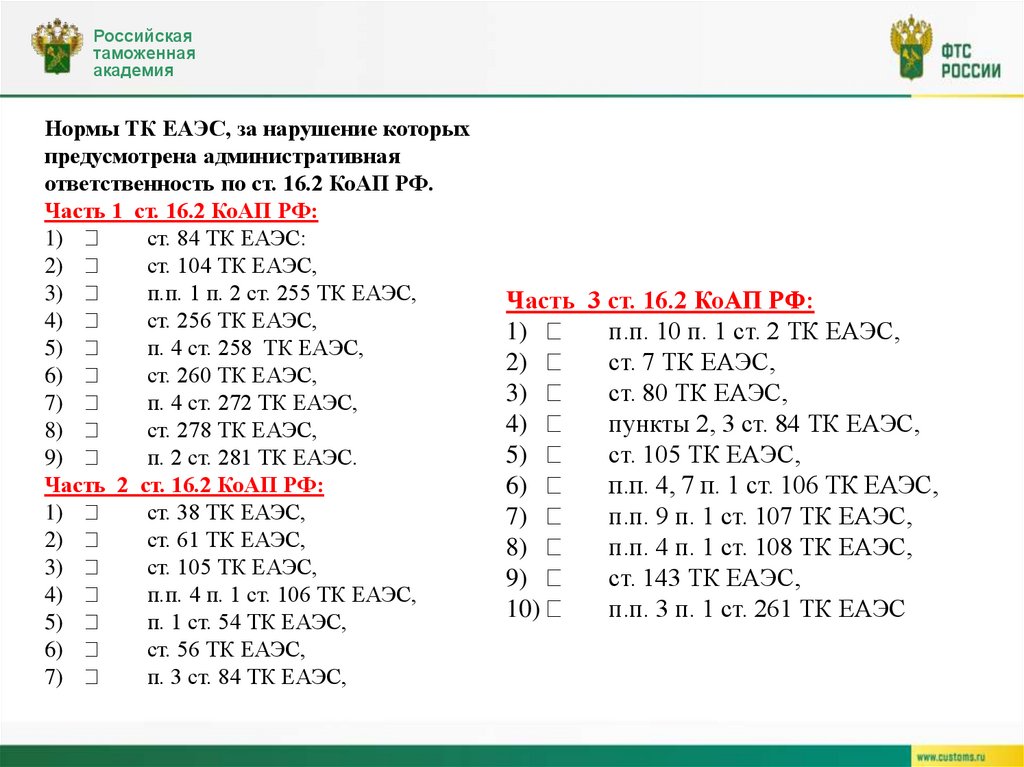

Нормы ТК ЕАЭС, за нарушение которых

предусмотрена административная

ответственность по ст. 16.2 КоАП РФ.

Часть 1 ст. 16.2 КоАП РФ:

1)

ст. 84 ТК ЕАЭС:

2)

ст. 104 ТК ЕАЭС,

3)

п.п. 1 п. 2 ст. 255 ТК ЕАЭС,

4)

ст. 256 ТК ЕАЭС,

5)

п. 4 ст. 258 ТК ЕАЭС,

6)

ст. 260 ТК ЕАЭС,

7)

п. 4 ст. 272 ТК ЕАЭС,

8)

ст. 278 ТК ЕАЭС,

9)

п. 2 ст. 281 ТК ЕАЭС.

Часть 2 ст. 16.2 КоАП РФ:

1)

ст. 38 ТК ЕАЭС,

2)

ст. 61 ТК ЕАЭС,

3)

ст. 105 ТК ЕАЭС,

4)

п.п. 4 п. 1 ст. 106 ТК ЕАЭС,

5)

п. 1 ст. 54 ТК ЕАЭС,

6)

ст. 56 ТК ЕАЭС,

7)

п. 3 ст. 84 ТК ЕАЭС,

Часть 3 ст. 16.2 КоАП РФ:

1)

п.п. 10 п. 1 ст. 2 ТК ЕАЭС,

2)

ст. 7 ТК ЕАЭС,

3)

ст. 80 ТК ЕАЭС,

4)

пункты 2, 3 ст. 84 ТК ЕАЭС,

5)

ст. 105 ТК ЕАЭС,

6)

п.п. 4, 7 п. 1 ст. 106 ТК ЕАЭС,

7)

п.п. 9 п. 1 ст. 107 ТК ЕАЭС,

8)

п.п. 4 п. 1 ст. 108 ТК ЕАЭС,

9)

ст. 143 ТК ЕАЭС,

10)

п.п. 3 п. 1 ст. 261 ТК ЕАЭС

34.

Российскаятаможенная

академия

3.

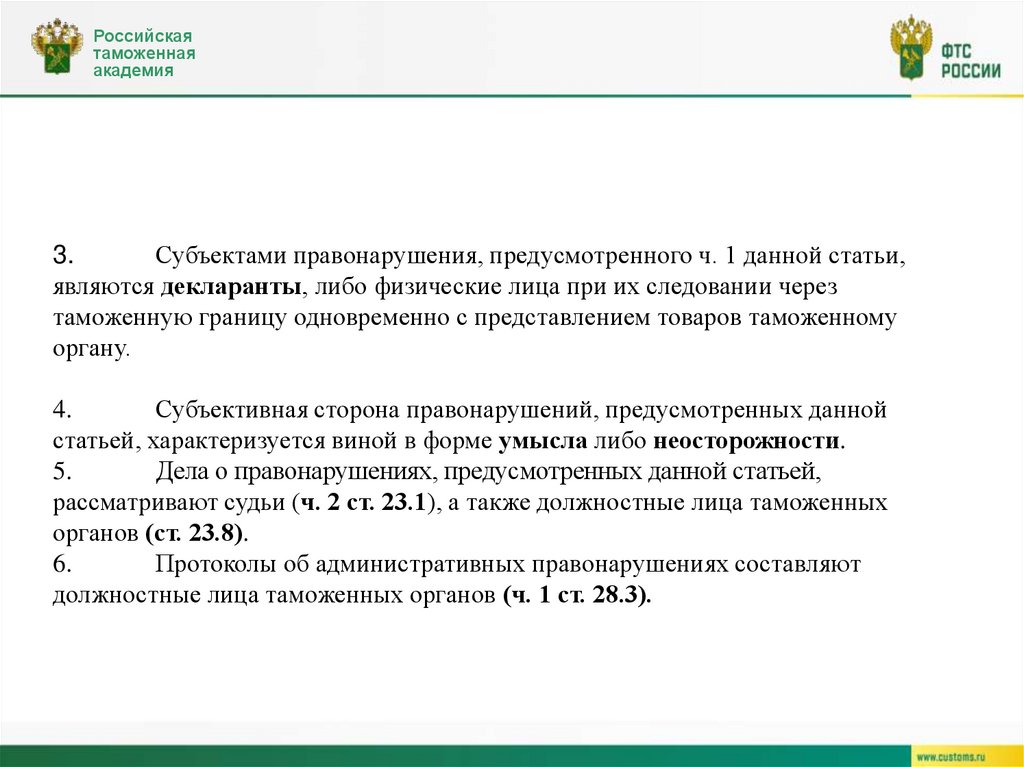

Субъектами правонарушения, предусмотренного ч. 1 данной статьи,

являются декларанты, либо физические лица при их следовании через

таможенную границу одновременно с представлением товаров таможенному

органу.

4.

Субъективная сторона правонарушений, предусмотренных данной

статьей, характеризуется виной в форме умысла либо неосторожности.

5.

Дела о правонарушениях, предусмотренных данной статьей,

рассматривают судьи (ч. 2 ст. 23.1), а также должностные лица таможенных

органов (ст. 23.8).

6.

Протоколы об административных правонарушениях составляют

должностные лица таможенных органов (ч. 1 ст. 28.3).

35. Особенности применения ст. 16.2 КОАП РФ и особенности разграничения ее составов

Постановление Пленума Высшего Арбитражного Суда РоссийскойФедерации от 8 ноября 2013 г. N 79 «О некоторых вопросах применения

таможенного законодательства»

ч. 2 статьи 16.2

1) подпадают случаи, когда освобождение от уплаты таможенных пошлин, налогов или занижение их

размера явилось следствием неполного или неверного указания декларантом в таможенной

декларации сведений о товаре;

2) указание декларантом или его представителем в таможенной декларации неверного кода по ТН

ВЭД ТС, не связанное с заявлением при описании товара неполных, недостоверных сведений о

количестве, свойствах и характеристиках товара, влияющих на его классификацию по данной

номенклатуре, само по себе не может служить основанием для привлечения декларанта к

административной ответственности, определенной частью 2 статьи 16.2 КоАП РФ;

2 и 3 статьи 16.2 КоАП

3) Административные правонарушения следует считать оконченными с момента регистрации

таможенным органом таможенной декларации;

4) При этом уплата таможенных пошлин, налогов в надлежащем размере, а также представление

документов, подтверждающих соблюдение запретов и ограничений, до выпуска товаров или до

составления протокола об административном правонарушении не может рассматриваться как

основание освобождения от административной ответственности, а согласно пункту 2 части 1 статьи

4.2 КоАП РФ может являться обстоятельством, смягчающим ее;

36.

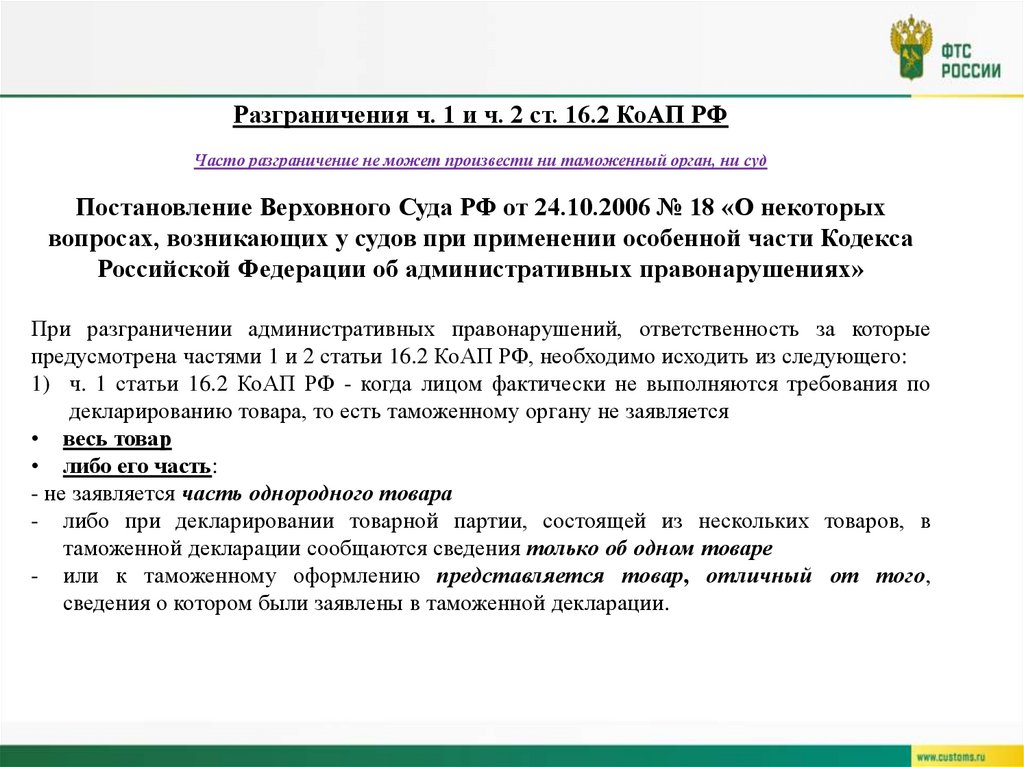

Разграничения ч. 1 и ч. 2 ст. 16.2 КоАП РФЧасто разграничение не может произвести ни таможенный орган, ни суд

Постановление Верховного Суда РФ от 24.10.2006 № 18 «О некоторых

вопросах, возникающих у судов при применении особенной части Кодекса

Российской Федерации об административных правонарушениях»

При разграничении административных правонарушений, ответственность за которые

предусмотрена частями 1 и 2 статьи 16.2 КоАП РФ, необходимо исходить из следующего:

1) ч. 1 статьи 16.2 КоАП РФ - когда лицом фактически не выполняются требования по

декларированию товара, то есть таможенному органу не заявляется

• весь товар

• либо его часть:

- не заявляется часть однородного товара

- либо при декларировании товарной партии, состоящей из нескольких товаров, в

таможенной декларации сообщаются сведения только об одном товаре

- или к таможенному оформлению представляется товар, отличный от того,

сведения о котором были заявлены в таможенной декларации.

37.

2) Если же товарпо количественным характеристикам задекларирован полностью,

но декларантом либо таможенным брокером (представителем) в таможенной

декларации

заявлены

не

соответствующие

действительности

(недостоверные) сведения о качественных характеристиках товара,

необходимых для таможенных целей, эти действия образуют состав

административного правонарушения, предусмотренный частью 2 статьи

16.2 КоАП РФ,

при условии, что такие сведения послужили основанием для освобождения

от уплаты таможенных пошлин, налогов или для занижения их размера.

3) ч. 1 статьи 16.2 КоАП РФ - заявление недостоверных сведений о весе и

объеме товаров признается элементом состава только при заявлении

сведений в меньшем размере и количестве, чем было ввезено на территорию

стран ЕАЭС, так как в данном случае присутствует вред общественным

отношениям, так как причиняется ущерб публичному порядку.

38.

Постановление Тринадцатого арбитражного апелляционного суда – спорныемоменты

Фабула дела:

В отдел таможенного оформления был ввезен Обществом товар на

Новороссийскую таможню. Томаты черри свежие для употребления в пищу. В

рамках таможенного контроля был проведен таможенный досмотр. Было

установлено, что вес этих товаров на 153 кг превышает заявленный вес.

Постановлением Общество было привлечено к ответственности по ч. 1 ст. 16.2

КоАП, и назначено наказание в размере 30 тысяч. Таможенный орган указал, что в

результате Обществом не была заявлена часть товара, которая и составила данный

перевес. Что интересно, в рассматриваемом случае характеристики ввезенного

товара определялись не весом этого товара, а количеством коробок.

Но количеству коробок и был составлен контракт. По количеству коробок также

осуществлялась оплата товара.

39.

В таком случае судом были сделаны выводы, что вес товара не влиял на размертаможенной пошлины.

Материалом дела подтвердилось, что по количеству коробок Обществом товар

был верно задекларирован, и нет объективной стороны состава нарушения по ч.

1 ст. 16.2 КоАП.

Потому как таможенные пошлины и налоги были полностью уплачены, суд

сказал, что в данном случае стоило бы квалифицировать административное

правонарушение по ч. 2 ст. 16.2 КоАП, но так как пошлины уплачены, то

привлечь по ч. 2 ст. 16.2 КоАП Общество нельзя.

Иные спорные моменты, www.alta.ru // Copyright © 1996-2023 Альта-Софт

:https://www.alta.ru/expert_opinion/67651/

40.

Российскаятаможенная

академия

Постановлением Конституционного Суда РФ от 13 июля 2010 г. N 15-П

положение части 1 комментируемой статьи во взаимосвязи с частью первой

статьи 188 УК РФ и частью 2 статьи 27.11 настоящего Кодекса признано не

соответствующим Конституции РФ в той мере,

в какой данное положение в системе действующего правового регулирования

позволяет при оценке стоимости товара, перемещаемого физическим лицом

через таможенную границу Российской Федерации и предназначенного для

личного пользования, в целях определения наличия состава преступления

(контрабанда) или административного правонарушения (недекларирование

товаров),

а также исчисления размера административного штрафа использовать его

рыночную стоимость на территории Российской Федерации и в стоимость

товара для указанных целей включать стоимость всего перемещаемого товара,

в том числе и ту ее часть, которая разрешена к ввозу без письменного

декларирования и уплаты таможенных пошлин, налогов.

41.

Российскаятаможенная

академия

Недекларирование такого специфического товара, как валюта и

валютные ценности, совершенное физическим лицом, влечет

ответственность по ст. 16.4. КоАП РФ.

42. Глава 16 Коап рф

Российскаятаможенная

академия

ГЛАВА 16 КоАП РФ

КоАП РФ Статья 16.4. Недекларирование либо недостоверное декларирование

физическими лицами наличных денежных средств и (или) денежных инструментов

Недекларирование либо недостоверное декларирование физическими лицами

наличных денежных средств и (или) денежных инструментов, перемещаемых

через таможенную границу Таможенного союза и подлежащих письменному

декларированию, если эти действия (бездействие) не содержат уголовно

наказуемого деяния

влечет наложение административного штрафа на граждан в размере от одной

второй до двукратной незадекларированной суммы наличных денежных

средств и (или) стоимости денежных инструментов либо конфискацию

предмета административного правонарушения.