Финансы

ФинансыПохожие презентации:

Онлайн факторинг. Для поставщиков, работающих с крупнейшими компаниями страны

1.

ОНЛАЙНФАКТОРИНГ

Для поставщиков, работающих с

крупнейшими компаниями

страны

2.

ПОЗВОЛЯЕТБыстро пополнить

оборотные средства

1

Увеличить объемы и

периодичность поставок

2

Получать выручку от

продаж сразу, не

дожидаясь наступления

даты платежа по контракту

3

3.

СХЕМАВЗАИМОДЕЙСТВИЯ

1

2

3

4

Поставщик отгружает товар/оказывает услуги Покупателю на условиях

отсрочки платежа в рамках заключенного контракта

После поставки товара, Поставщик передает в Открытие Факторинг

электронный реестр с перечнем поставок и сумм для выплаты

финансирования через Личный кабинет

Открытие Факторинг отправляет полученный реестр в адрес

Покупателя для подтверждения (верификации)

действительности переданных поставок

Открытие Факторинг выплачивает до 100% от суммы реестра

5

После окончания отсрочки платежа по контракту, Покупатель

производит оплату в адрес Открытие Факторинг по

подтвержденным ранее поставкам/работам своих контрагентов

6

Открытие Факторинг выставляет счет на оплату комиссионного

вознаграждения в адрес Поставщика за каждый день пользования

денежными средствами

4.

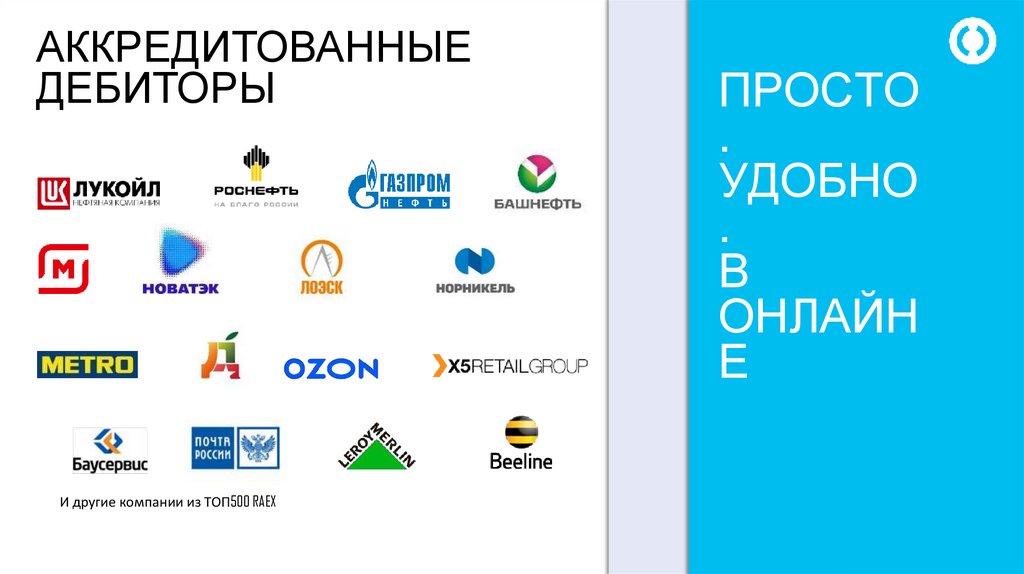

АККРЕДИТОВАННЫЕДЕБИТОРЫ

И другие компании из ТОП500 RAEX

ПРОСТО

.

УДОБНО

.

В

ОНЛАЙН

Е

5.

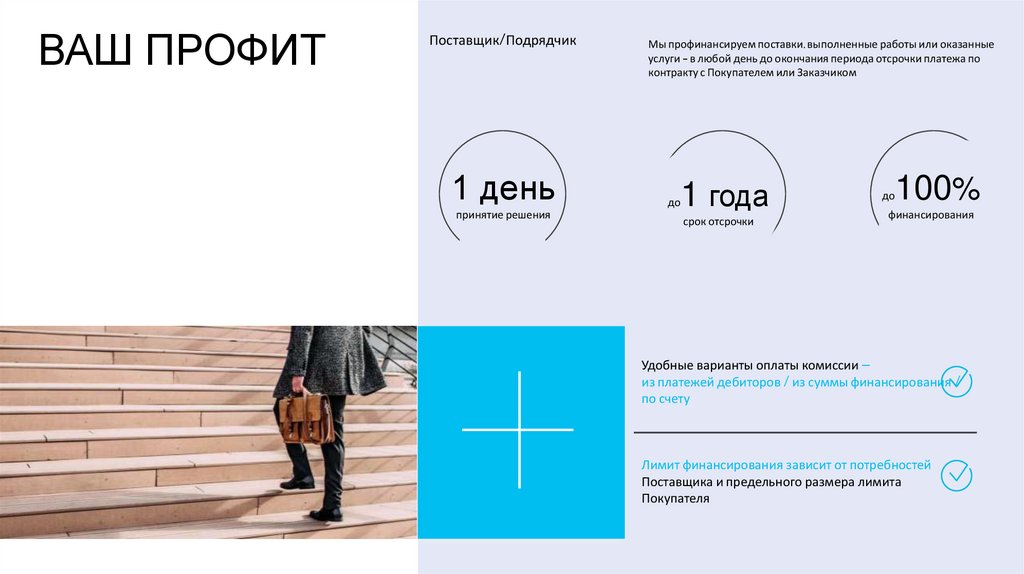

ВАШ ПРОФИТПоставщик/Подрядчик

1 день

принятие решения

Мы профинансируем поставки, выполненные работы или оказанные

услуги – в любой день до окончания периода отсрочки платежа по

контракту с Покупателем или Заказчиком

до

1 года

срок отсрочки

до

100%

финансирования

Удобные варианты оплаты комиссии —

из платежей дебиторов / из суммы финансирования /

по счету

Лимит финансирования зависит от потребностей

Поставщика и предельного размера лимита

Покупателя

6.

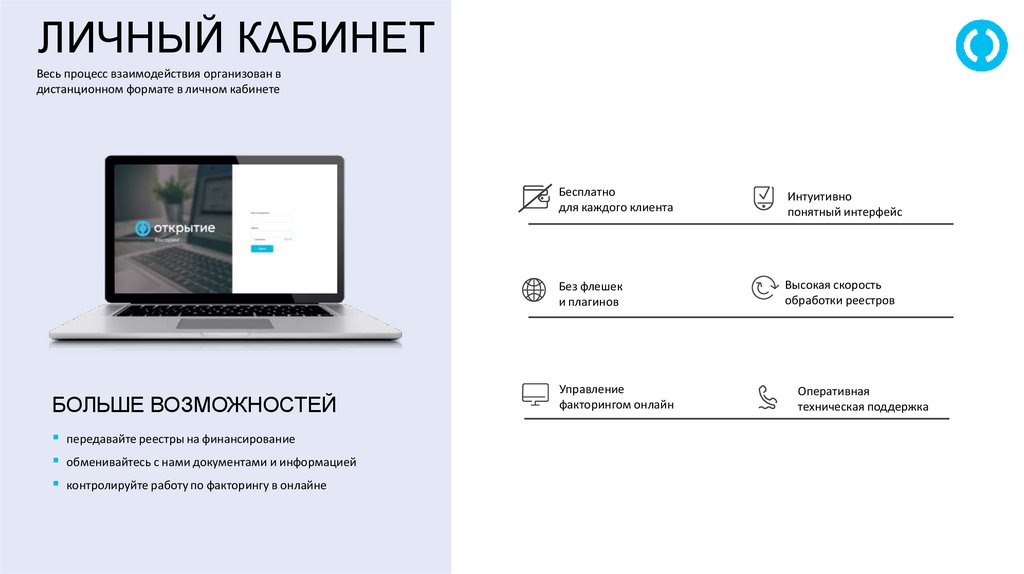

ЛИЧНЫЙ КАБИНЕТВесь процесс взаимодействия организован в

дистанционном формате в личном кабинете

БОЛЬШЕ ВОЗМОЖНОСТЕЙ

передавайте реестры на финансирование

обменивайтесь с нами документами и информацией

контролируйте работу по факторингу в онлайне

Бесплатно

для каждого клиента

Интуитивно

понятный интерфейс

Без флешек

и плагинов

Высокая скорость

обработки реестров

Управление

факторингом онлайн

Оперативная

техническая поддержка

7.

УНИВЕРСАЛЬНАЯФАКТОРИНГОВАЯ КОМПАНИЯ

Один из лидеров рынка факторинга в России.

Член Ассоциации Факторинговых Компаний

Гибко структурируем нетиповые сделки по

финансированию кредиторской и дебиторской

задолженности крупнейших компаний страны

Весь процесс факторингового обслуживания –

полностью онлайн

Обеспечиваем простой процесс сделок

вне зависимости от суммы

финансирования

Простые и понятные тарифы,

выгодные условия

ГОРОДОВ

ПРИСУТСТВИЯ

12

АКТИВНЫХ

КЛИЕНТОВ

> 900

АКТИВНЫХ

ДЕБИТОРОВ

> 300

8.

РЕКОМЕНДАЦИИпо бухгалтерскому и налоговому учету факторинга

9.

РЕКОМЕНДАЦИИпо бухгалтерскому учету факторинга

Содержание операции

Счет Дебет

Счет Кредит

Дата проводки

Реализация продукции покупателю

62

90-1

Дата отгрузки

Начисление НДС к уплате в бюджет с оборота реализации продукции

90-3

68/ «НДС»

Дата отгрузки

Списание себестоимости проданной продукции

90-2

41 (43)

Дата отгрузки

Признание в составе прочих доходов дохода от уступки права требования к

должнику финансовому агенту по договору финансирования под уступку денежного

требования (на всю сумму реализованной продукции) – ст. 128 ГК РФ: Требование, как

и имущественное право, является составной частью имущества организации

76/ «Расчеты с

финансовым агентом»

91-1

Дата подписания акта уступки финансовому агенту

Сумма уступаемой задолженности списана в расходы

91-2

62

Дата подписания Акта приема-передачи документов

финансовому агенту

Поступление денежных средств от финансового агента в счет уступки денежного

требования в соответствии с условиями договора

51

76/ «Расчеты с

финансовым агентом»

Дата выписки банка

Признание в составе операционных расходов затрат организации, связанных с

оплатой комиссии финансовому агенту, без НДС

91-2

76/ «Расчеты с

финансовым агентом»

Дата УПД/Акта приема-передачи работ, услуг

НДС с комиссии финансового агента

19

76/ «Расчеты с

финансовым агентом»

Дата УПД/Акта приема-передачи работ, услуг

НДС принят к вычету

68/ «НДС»

19

Дата УПД/счета-фактуры

10.

ОБРАТИТЕ ВНИМАНИЕПри использовании факторинга без регресса, когда риск неисполнения обязательства покупателем несет

факторинговая компания, сумма дебиторской задолженности в бухгалтерском учете не отражается на

забалансовом счете 009 «Обеспечение обязательств и платежей выданные».

Вы списываете дебиторскую задолженность с баланса в момент продажи ее Фактору.

11.

РЕКОМЕНДАЦИИпо налоговому учету

Основание

Рекомендации

1.

Статьи

Налог на прибыль

248, 249,252, 264,

265, 268, 269, 279

НК РФ

Доход от реализации имущественных прав, представляющих собой право требования долга, признается в доходах от реализации в

сумме, за которую уступлено право требования, на дату подписания акта об уступке права требования (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК

РФ, п. 5 ст. 271 НК РФ). По общему правилу налогоплательщик вправе уменьшить доход от реализации имущественных прав на цену

приобретения этих имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (пп. 2.1 п. 1 ст. 268 НК

РФ).предусмотренном статьей 279 НК РФ.

Если полученный доход по сделке меньше понесенных расходов, то у налогоплательщика образуется убыток, который признается

внереализационным расходом (пп. 7 п. 2 ст. 265 НК РФ) и учитывается в порядке, установленным ст. 279 НК РФ, в зависимости от

наступления срока платежа (до уступки или после уступки) по уступленному требованию:

если право требования уступлено после наступления срока платежа, убыток от сделки в налоговом учете признается в полном

размере на дату уступки права требования (п. 2 ст. 279 НК РФ);

если право требования уступлено до наступления срока платежа, сумма убытка от сделки нормируется и не может превышать

сумму процентов по долговому обязательству, равному доходу от уступки за период от даты уступки до даты платежа,

предусмотренного договором, требование по которому уступлено. Сумма процентов рассчитывается исходя из процентной

ставки, определяемой по выбору налогоплательщика (в зависимости от учетной политики) (п. 1 ст. 279 НК РФ).

2. Сумма вознаграждения, причитающаяся финансовому агенту за факторинговое обслуживание учитывается в составе прочих

расходов, связанных с производством и (или) реализацией (или в составе внереализационных расходов) (п. 1 ст. 252, пп. 3 п. 1 ст. 264 НК

РФ).

12.

РЕКОМЕНДАЦИИпо налоговому учету

Основание

Налоговая база

Статьи

Рекомендации

При уступке первоначальным кредитором денежного требования, вытекающего из договора

реализации товаров (работ, услуг), НДС уплачивается только с суммы превышения дохода по уступке

без учета НДС над размером уступаемого требования с учетом НДС (абз. 2 п. 1 ст. 155 НК РФ). Налог при

этом исчисляется по ставке 20 процентов.

155, 168 НК РФ

НДС к уплате не будет, если требование уступается по номиналу и ниже. Счет-фактура выставляется в

течение пяти календарных дней с даты передачи прав (п. 3 ст. 168 НК РФ).

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее

ранняя из следующих дат:

Налог на добавленную

стоимость

Момент определения

налоговой базы

Статья

167 НК РФ

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ,

оказания услуг), передачи имущественных прав.

Использование факторинга в своей деятельности не влечет за собой изменений в моменте

определения налоговой базы по НДС, при этом клиент получает средства, необходимые для уплаты в

бюджет налога по отгруженным товарам, но еще не оплаченным покупателями

Налоговые вычеты

Статьи

171, 172 НК РФ

Сумма налога на добавленную стоимость с комиссии Фактора подлежит вычету клиентом на

основании счета-фактуры, выставленного Фактором, в общеустановленном порядке.

13.

СПАСИБОЕсли возникли вопросы, будем рады на них ответить.

Свяжитесь с нами удобным для вас способом:

по телефону 8 800 500 11 10

оставив заявку на сайте openfactoring.ru

или написав письмо openfactoring@open.ru

Будем рады подобрать для вас оптимальное решение

по финансированию дебиторской и кредиторской задолженности.