Финансы

ФинансыПохожие презентации:

Факторы производство. Прибыль и рентабельность

1. Факторы производство. Прибыль и рентабельность

2.

ПЛАН:1.

Факторы производства.

2.

Основной и оборотный капитал.

3.

Производственные фонды.

4.

Прибыль: понятие, виды

5.

Рентабельность: понятие, показатели.

2

3.

В. 1. Факторыпроизводства.

3

4.

Чтобы производить товары, осуществлятьпроизводственную деятельность,

предприятию (фирме) необходимо иметь

факторы производства – те ресурсы,

которые реально вовлекаются в

производственный процесс и используются

для создания продукта.

Ими являются труд, земля и капитал.

Взаимодействие факторов производства, в

результате которого создается продукт, и

есть производство

4

5.

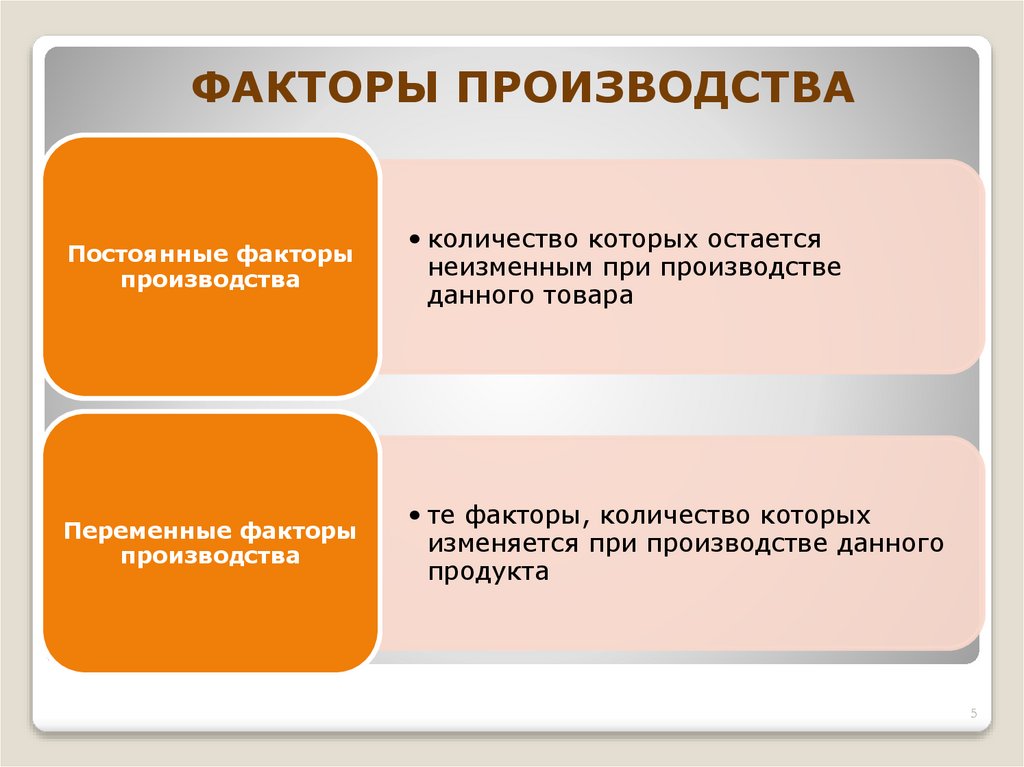

ФАКТОРЫ ПРОИЗВОДСТВАПостоянные факторы

производства

• количество которых остается

неизменным при производстве

данного товара

Переменные факторы

производства

• те факторы, количество которых

изменяется при производстве данного

продукта

5

6.

В. 2. Основной иоборотный капитал.

6

7.

Движение капитала, в процессе которогопроисходит его возрастание, охватывает не

только процесс производства, но и процесс

обращения.

Движение капитала начинается с определенной

суммы денег

Капитал в своем движении проходит три стадии.

7

8.

СТАДИИ КРУГООБОРОТА КАПИТАЛА1 стадия: денежный

капитал превращается в

производительный.

3 стадия: превращении

товарного капитала в

денежный

2 стадия: процесс

производства, в котором

производительный капитал

превращается в товарный.

8

9.

Капитал в своем движении последовательнопринимает три формы (стадии):

денежную,

производительную,

товарную

Одна из этих стадий относится к сфере

производства, а две другие – к сфере

обращения.

На первой и третьей стадиях происходит лишь

смена форм капитала, а не его возрастание.

Возрастание стоимости происходит в процессе

производства.

9

10.

Движение капитала, в процессе которого онпоследовательно превращается из одной

формы в другую и возвращается к исходной

форме, называют кругооборотом капитала.

Капитал беспрерывно совершает кругооборот,

постоянно его повторяя.

Кругооборот капитала, рассматриваемый не как

отдельный акт, а как непрерывно

возобновляемый процесс, образует оборот

капитала.

10

11.

Время оборота капитала – это период, втечение которого капитал проходит стадии

производства и обращения и возвращается в

первоначальных размерах и исходной форме.

Оборот капитала обычно не совпадает с

продолжительностью кругооборота.

Капитал в своем движении должен пройти

несколько кругооборотов, чтобы совершить

полный оборот.

11

12.

Время оборота капитала включает времяпроизводства и время обращения.

Время производства – это рабочий период,

время естественных процессов, перерывы в

процессе труда.

Время обращения – это время купли факторов

производства и время продажи товаров.

12

13.

Выделяют общий оборот и реальный оборот.Общий оборот – это возвращение капитала по

стоимости.

Реальный оборот – это возвращение

авансированного капитала не только по

стоимости, но и в натуральной форме, что

предполагает смену износившегося

оборудования.

13

14.

Производительный капитал делится на основнойи оборотный.

Элементы производительного капитала, которые

целиком участвуют в процессе производства,

но переносят свою стоимость на

изготовляемый продукт по частям, по мере его

износа, называются основным капиталом

(производственные здания, сооружения,

оборудование, станки, транспортные средства)

14

15.

Различают активную и пассивную частиосновного капитала.

Активная часть – это станки, приборы,

производственное оборудование,

транспортные средства.

Пассивная часть – это производственные

здания, сооружения

15

16.

Оборотный капитал представляет собойчасть производительного капитала, стоимость

которого в процессе его потребления

полностью переносится на изготовляемый

продукт и целиком возвращается

предпринимателю в денежной форме в

течение каждого кругооборота

Синонимом основного капитала выступают

основные фонды. Синонимом оборотного

капитала выступают оборотные фонды

16

17.

В. 3. Производственныефонды.

17

18.

Каждое предприятие имеет свои фонды, то естьматериальные и денежные средства, которые

обслуживают процесс производства и

обращения.

Фонды предприятий выполняют различные

функции и в соответствии с этим делятся на

три группы:

18

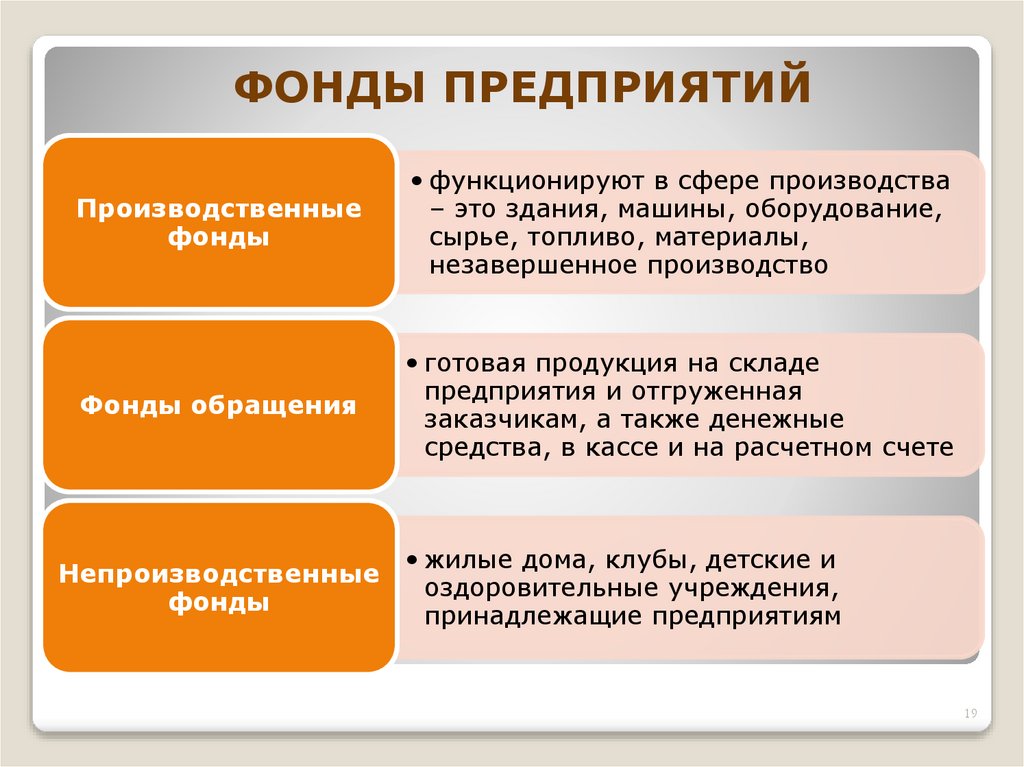

19.

ФОНДЫ ПРЕДПРИЯТИЙПроизводственные

фонды

• функционируют в сфере производства

– это здания, машины, оборудование,

сырье, топливо, материалы,

незавершенное производство

Фонды обращения

• готовая продукция на складе

предприятия и отгруженная

заказчикам, а также денежные

средства, в кассе и на расчетном счете

Непроизводственные

фонды

• жилые дома, клубы, детские и

оздоровительные учреждения,

принадлежащие предприятиям

19

20.

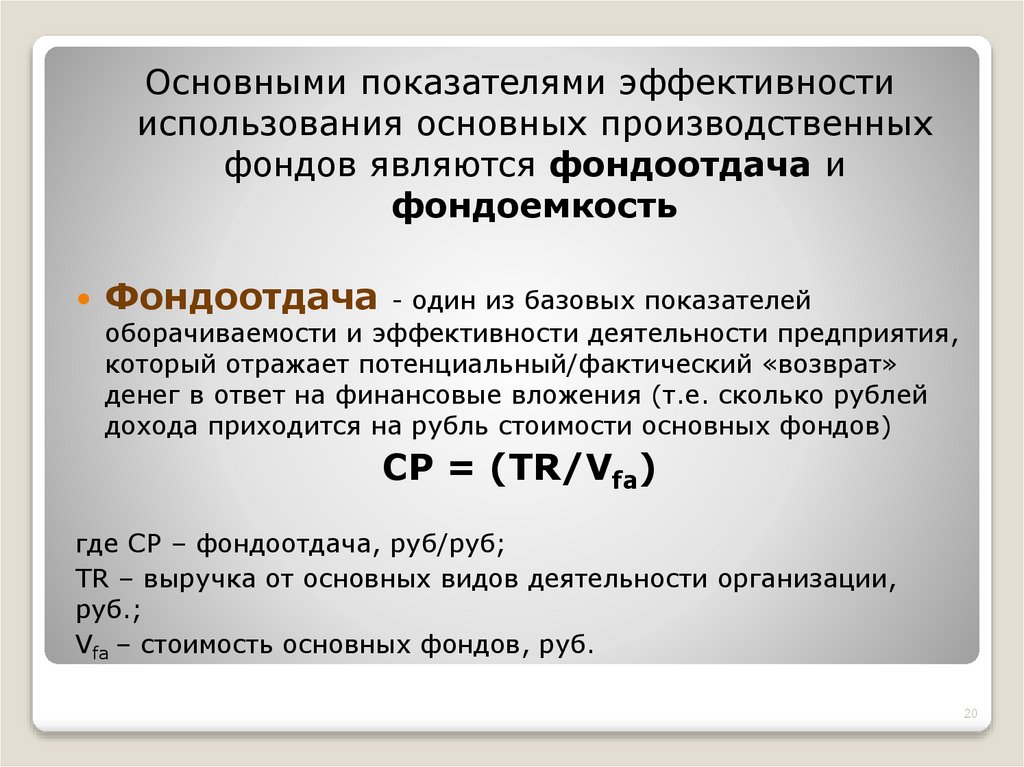

Основными показателями эффективностииспользования основных производственных

фондов являются фондоотдача и

фондоемкость

Фондоотдача - один из базовых показателей

оборачиваемости и эффективности деятельности предприятия,

который отражает потенциальный/фактический «возврат»

денег в ответ на финансовые вложения (т.е. сколько рублей

дохода приходится на рубль стоимости основных фондов)

CP = (TR/Vfa)

где CP – фондоотдача, руб/руб;

TR – выручка от основных видов деятельности организации,

руб.;

Vfa – стоимость основных фондов, руб.

20

21.

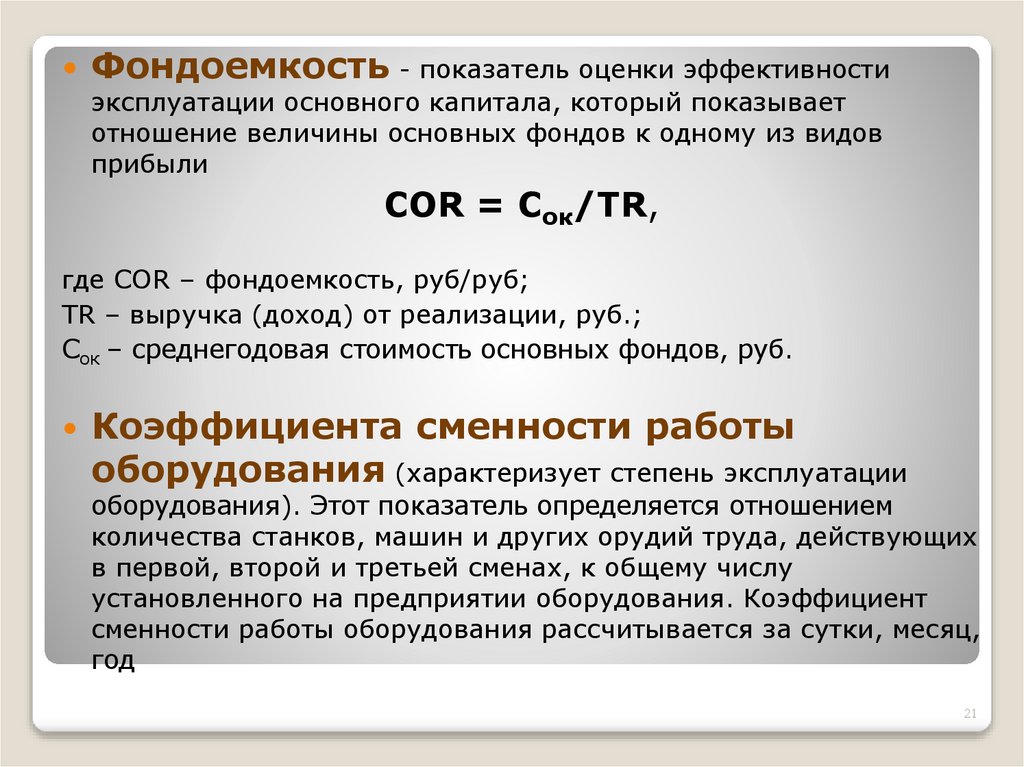

Фондоемкость - показатель оценки эффективностиэксплуатации основного капитала, который показывает

отношение величины основных фондов к одному из видов

прибыли

COR = Cок/TR,

где COR – фондоемкость, руб/руб;

TR – выручка (доход) от реализации, руб.;

Cок – среднегодовая стоимость основных фондов, руб.

Коэффициента сменности работы

оборудования (характеризует степень эксплуатации

оборудования). Этот показатель определяется отношением

количества станков, машин и других орудий труда, действующих

в первой, второй и третьей сменах, к общему числу

установленного на предприятии оборудования. Коэффициент

сменности работы оборудования рассчитывается за сутки, месяц,

год

21

22.

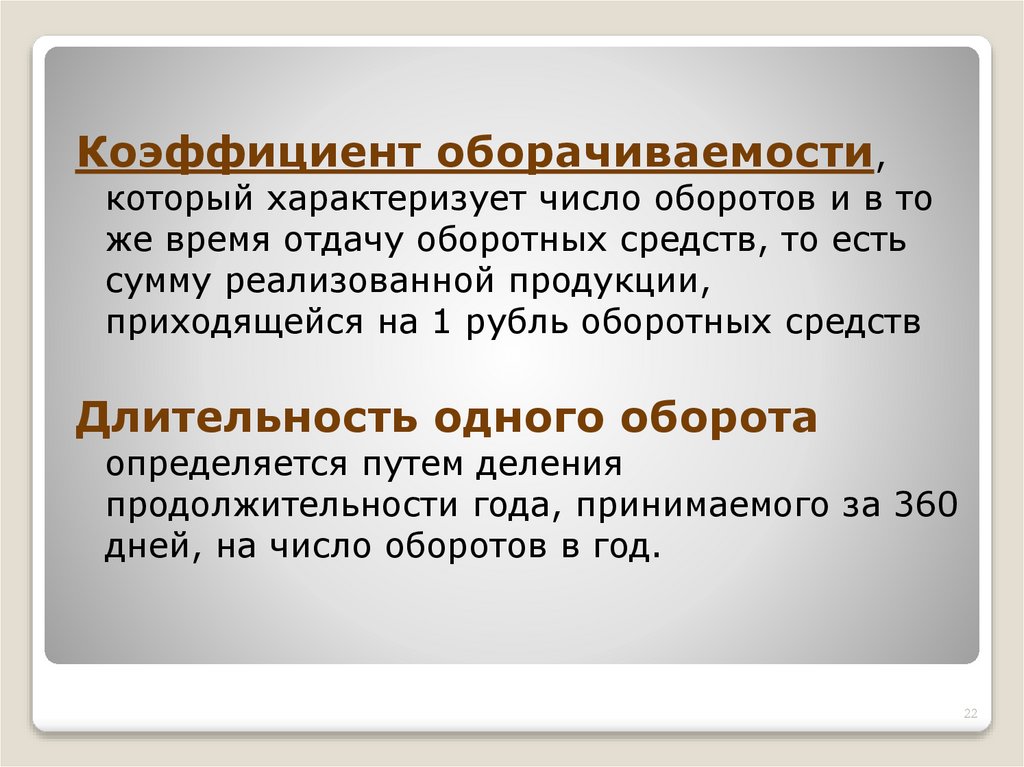

Коэффициент оборачиваемости,который характеризует число оборотов и в то

же время отдачу оборотных средств, то есть

сумму реализованной продукции,

приходящейся на 1 рубль оборотных средств

Длительность одного оборота

определяется путем деления

продолжительности года, принимаемого за 360

дней, на число оборотов в год.

22

23.

В. 4. Прибыль:понятие, виды.

23

24.

Прибыль — показательэффективности, финансовый результат

любой предпринимательской

деятельности, главный показатель

оценки деятельности предприятий на

базе показателей рентабельности, в виде

отношения прибыли к выручке,

себестоимости, активам или

собственным средствам

25. Прибыль предприятия

Прибыль ( убыток) – это разницамежду всеми доходами организации и

всеми ее расходами

Балансовая прибыль – прибыль от

основного вида деятельности

Валовая прибыль –балансовая прибыль с

учетом прибыли от инвестиционной и финансовой

деятельностей

Налогооблагаемая

прибыль -валовая прибыль

минус отчисления в резервные

фонды, доходы от видов

деятельности , освобожденные от

уплаты налога на прибыль,

отчисления от капиталовложений,

проценты по кредитам и займам

Чистая прибыль-

налогооблагаемая прибыль

минус сумма налога на

прибыль, другие

обязательные платежи в

бюджет, финансовые

санкции за нарушения

налогового законодательства

26.

Бухгалтерская прибыль – это разница междусовокупным доходом (выручкой от реализации)

и явными издержками.

Совокупный доход (TR – total revenue) – это

произведение объема проданной продукции

(Q) и ее цены (P):

TR = Q P

27.

Экономическая прибыль – это разница междусовокупным доходом и всеми (явными и неявными)

издержками предприятия. Экономическую прибыль

можно также рассчитать как разницу между

бухгалтерской прибылью и неявными издержками.

Если экономическая прибыль равна нулю, то говорят,

что предприятие получает нормальную прибыль –

это тот доход, который удерживает предпринимателя в

данной отрасли, в данном бизнесе. Это тот доход,

который он будет получать при любом из

альтернативных способов использования собственных

средств.

28.

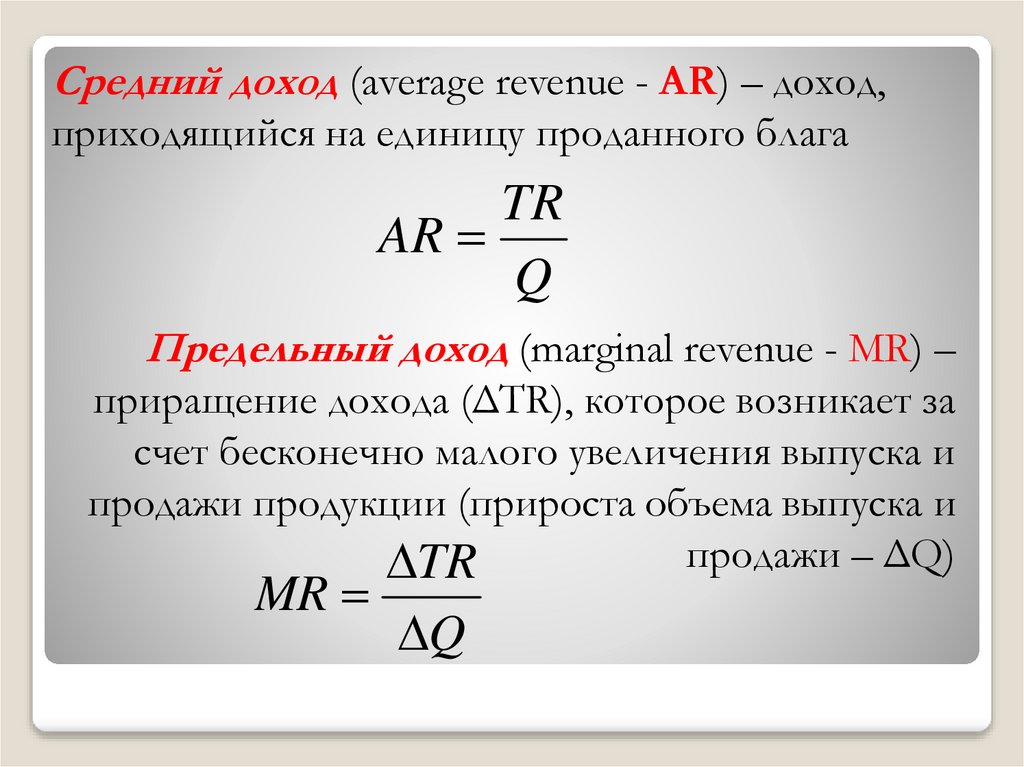

Средний доход (average revenue - AR) – доход,приходящийся на единицу проданного блага

TR

AR

Q

Предельный доход (marginal revenue - MR) –

приращение дохода (ΔTR), которое возникает за

счет бесконечно малого увеличения выпуска и

продажи продукции (прироста объема выпуска и

продажи – ΔQ)

TR

MR

Q

29.

В. 5. Рентабельность:понятие, показатели.

29

30. Рентабельности производства

Рентабельность (нормарентабельности) - это

относительный показатель

эффективности производства, при

котором сопоставляют

полученный результат (валовой

доход, прибыль) с затратами или

используемыми ресурсами

Рентабельности производства

31. Показатели рентабельности

I группаХарактеризуют

прибыльность

различных видов

продукции, всей

товарной продукции и

доходность

предприятия

II группа

Показывает , какой

процент получает

предприятие с каждого

рубля реализации

III группа

Характеризует отдачу,

которая приходится на

рубль соответствующих

активов

IV группа

Характеризует прибыль,

которая приходится на

рубль собственного

капитала, в том числе

после уплаты налогов и

% кредита

32. Показатели I группы

Рентабельность отдельных видов продукцииП1пр

R 1 прод. = ----- 100% ,

С1пр

П1пр

С1пр

- прибыль ед. продукции

- себестоимость ед. продукции

Рентабельность всей товарной продукции

R пр =

Ппр

-------- 100%

Спр

Рентабельность производства

ЧП

R произ = -------- 100% ,

З

ЧП –чистая прибыль, З- затраты

Показатели I группы

33. Показатели II группы

Рентабельность продаж ( оборота)П

R продаж = -------- 100% ,

В

П – прибыль от реализации,

В -выручка

Показатели II группы

34. Показатели III группы

Рентабельность активов ( капитала)П

R А = ------------- 100% ,

А

П – прибыль, А – совокупные активы

Рентабельность текущих активов

П

R ТА = ------------ 100% ,

ТА

ТА – текущие активы

Рентабельность чистых активов

П

RЧА = ------------- 100% ,

ЧА

ЧА - чистые активы

Показатели III группы

35. Показатели IV группы

Рентабельность собственногокапитала

П

R СК = -------- 100% ,

СК

П – прибыль,

СК- собственный капитал

Показатели IV группы