Финансы

ФинансыПохожие презентации:

")

ОАО «Завод им. В.А. Дегтярева»

1.

ОАО «Завод им. В.А.Дегтярева»Докладчик:

Начальник производства № 2

ОАО «Завод им. В.А. Дегтярева»

1

В.Д.Ласуков

2.

Основные производственные фонды, являясь важнейшей частью всех фондовопределяют производственную мощь предприятия, характеризуют техническую

оснащённость, непосредственно связаны с производительностью труда, механизации и

автоматизации производства, себестоимостью продукции, прибылью и уровнем

рентабельности.

От того на сколько предприятие обеспечено основными производственными фондами,

на сколько эффективно они используется зависят конечные результаты деятельности

предприятия.

Проблема повышения эффективности использования основных производственных

фондов и мощностей предприятий занимает центральное место в период перехода России к

рыночным отношениям. От решения этой проблемы зависит место предприятия в

промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Анализ основных фондов производится по нескольким направлениям, разработка

которых в комплексе позволяет дать оценку структуры, динамики и эффективности

использования основных средств и долгосрочных инвестиций.

Задачами анализа использования основных производственных фондов является оценка

показателей фондоотдачи, фондоёмкости, фондовооружённости, выявление излишнего и не

используемого оборудования.

Предметом исследования выбрано производство №2 ОАО «ЗиД». Это одно из важнейших

производств, где остро стоит вопрос улучшения показателей использования основных

производственных фондов.

-1-

3. Технико-экономические показатели производства № 2 за 2011 год.

№п/п

1

2

Показатели

Ед.изм

2011г

2010г

%

Тыс.руб

Н/час

701 821,2

819 665

591 459,4

721 391

118,6

113,6

Численность:

работающих

Чел.

568

514

110,5

рабочих

Чел.

504

446

113,0

Чел.

330

285

115,7

Чел.

87

79

110,1

Чел.

134/112

215/153

62,3/73,2

Тыс. руб.

1 235,6

1 139,6

108,4

Товарная продукция

в т.ч. производственных

РСС

3

Движение кадров:

• прибыло/убыло

4

Производительность труда

работающего

5

Средняя заработная плата:

работающего

Руб.

18 895

16 755

112,8

6

Сверхурочные часы рабочих

Час.

35095

24373

144,0

7

Снижение (-), удорожание (+)

себестоимости ТП

%

-0,41

-0,33

Х

8

Затраты на 1 руб. ТП

Коп.

0-99,59

0-99,67

Х

9

Себестоимость продукции

Тыс.руб.

698 938,4

580 902,8

120,0

-2-

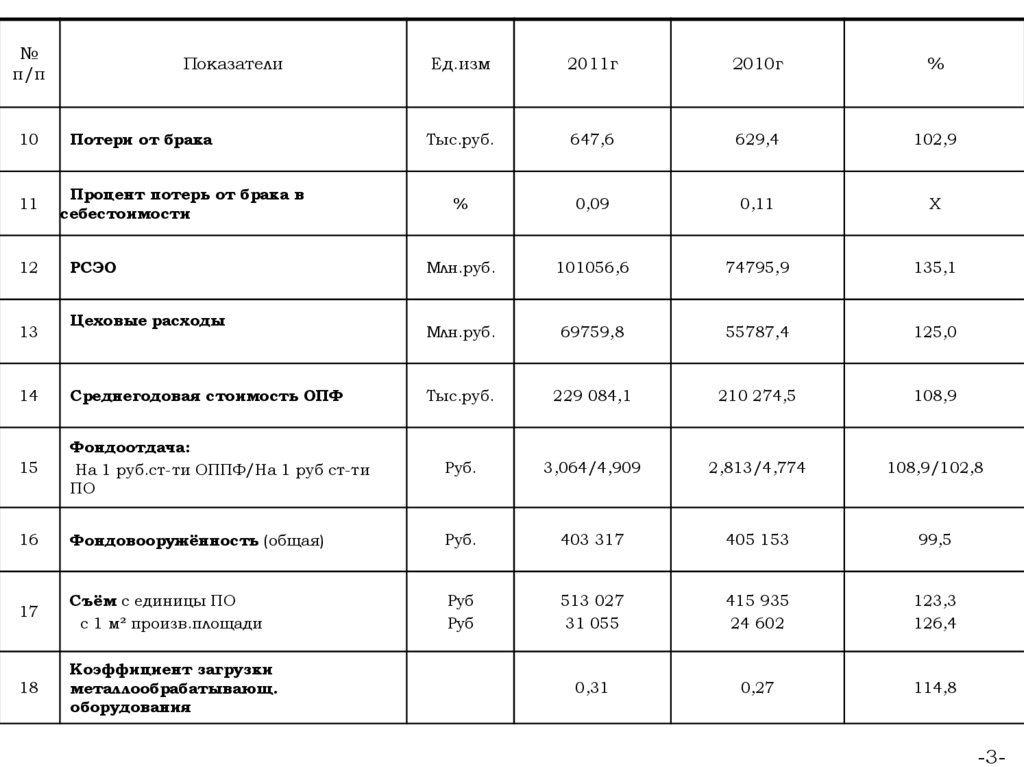

4.

№п/п

Показатели

10

Потери от брака

11

Процент потерь от брака в

себестоимости

12

РСЭО

13

Цеховые расходы

Ед.изм

2011г

2010г

%

Тыс.руб.

647,6

629,4

102,9

%

0,09

0,11

Х

Млн.руб.

101056,6

74795,9

135,1

Млн.руб.

69759,8

55787,4

125,0

Тыс.руб.

229 084,1

210 274,5

108,9

14

Среднегодовая стоимость ОПФ

15

Фондоотдача:

На 1 руб.ст-ти ОППФ/На 1 руб ст-ти

ПО

Руб.

3,064/4,909

2,813/4,774

108,9/102,8

16

Фондовооружённость (общая)

Руб.

403 317

405 153

99,5

17

Съём с единицы ПО

с 1 м² произв.площади

Руб

Руб

513 027

31 055

415 935

24 602

123,3

126,4

18

Коэффициент загрузки

металлообрабатывающ.

оборудования

0,31

0,27

114,8

-3-

5.

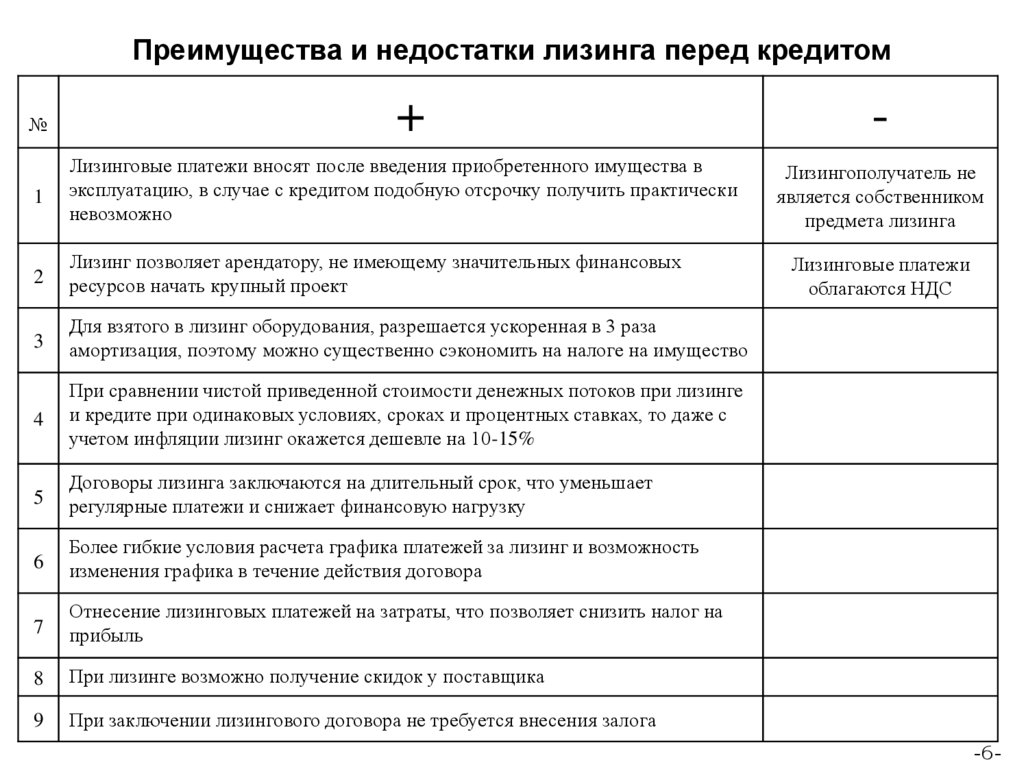

Преимущества и недостатки лизинга перед кредитом№

+

-

1

Лизинговые платежи вносят после введения приобретенного имущества в

эксплуатацию, в случае с кредитом подобную отсрочку получить практически

невозможно

Лизингополучатель не

является собственником

предмета лизинга

2

Лизинг позволяет арендатору, не имеющему значительных финансовых

ресурсов начать крупный проект

3

Для взятого в лизинг оборудования, разрешается ускоренная в 3 раза

амортизация, поэтому можно существенно сэкономить на налоге на имущество

4

При сравнении чистой приведенной стоимости денежных потоков при лизинге

и кредите при одинаковых условиях, сроках и процентных ставках, то даже с

учетом инфляции лизинг окажется дешевле на 10-15%

5

Договоры лизинга заключаются на длительный срок, что уменьшает

регулярные платежи и снижает финансовую нагрузку

6

Более гибкие условия расчета графика платежей за лизинг и возможность

изменения графика в течение действия договора

7

Отнесение лизинговых платежей на затраты, что позволяет снизить налог на

прибыль

8

При лизинге возможно получение скидок у поставщика

9

При заключении лизингового договора не требуется внесения залога

Лизинговые платежи

облагаются НДС

-6-

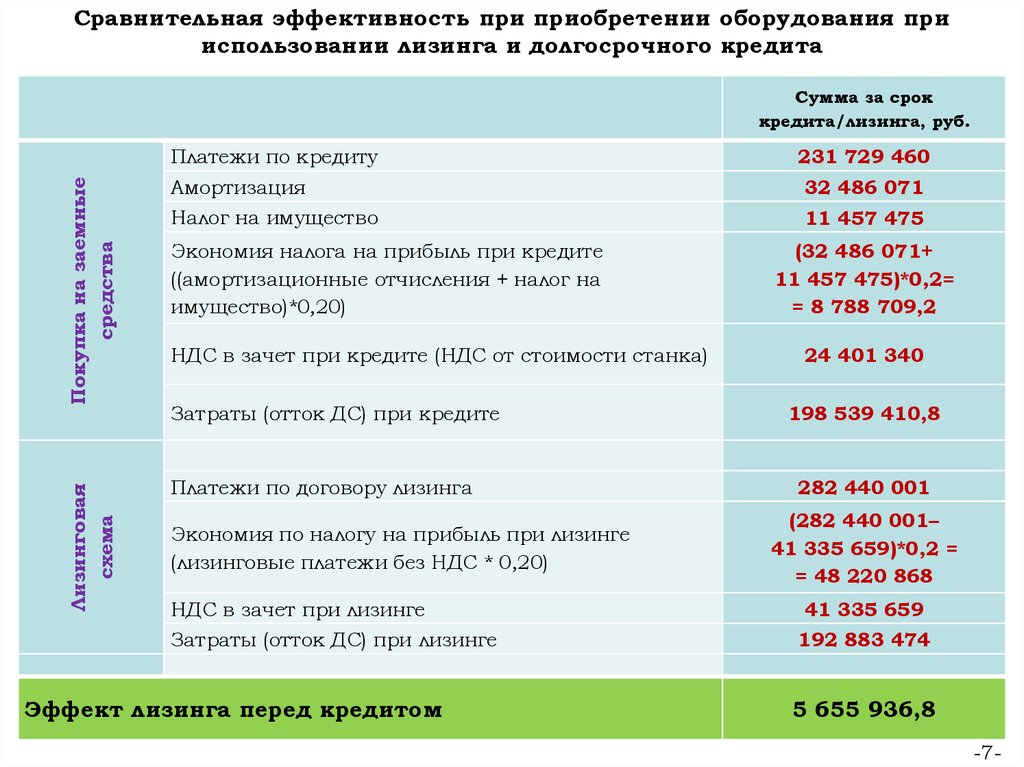

6.

Сравнительная эффективность при приобретении оборудования прииспользовании лизинга и долгосрочного кредита

Сумма за срок

кредита/лизинга, руб.

32 486 071

Налог на имущество

11 457 475

Покупка на заемные

средства

231 729 460

Амортизация

Затраты (отток ДС) при кредите

198 539 410,8

Лизинговая

схема

Платежи по кредиту

Платежи по договору лизинга

282 440 001

Экономия налога на прибыль при кредите

((амортизационные отчисления + налог на

имущество)*0,20)

НДС в зачет при кредите (НДС от стоимости станка)

Экономия по налогу на прибыль при лизинге

(лизинговые платежи без НДС * 0,20)

(32 486 071+

11 457 475)*0,2=

= 8 788 709,2

24 401 340

(282 440 001–

41 335 659)*0,2 =

= 48 220 868

НДС в зачет при лизинге

41 335 659

Затраты (отток ДС) при лизинге

192 883 474

Эффект лизинга перед кредитом

5 655 936,8

-7-

7. Во время анализа деятельности производства № 2 было выявлено:

высокая степень износа основных фондов;

недостаточное вложение в основные средства производства (их

замену, модернизацию, обновление, ремонт);

неэффективное использование производственных площадей

(отсутствует концентрация оборудования по технологическим

переделам, не рациональное использование площадей из-за

устаревшей и невостребованной оснастки, т.к. многие изделия сняты

с производства );

снижение производительности труда вследствие изношенности

основных средств и в связи с этим повышения трудоемкости,

большие потери от брака.

В связи с этим необходимо разработать мероприятия, направленые

на повышение эффективности использования основных

производственных фондов в производстве № 2 ОАО «ЗиД».

8. Наличие по возрастному составу металлообрабатывающего оборудования пр-ва №2

2011 год2010 год

до 5 лет

от 5 до 10 лет

от 10 до 20 лет

Возрастная группа оборудования

свыше 20 лет

2010 г.

2011 г.

Кол-во, ед.

Уд.вес,%

Кол-во, ед.

Уд.вес,%

Установлено оборудования, всего

1429

100,0

1379

100,0

В том числе до 5 лет

73

5,1

94

6,8

От 5 до 10 лет

212

14,8

209

15,1

От 10 до 20 лет

288

20,1

245

18,0

Свыше 20 лет

856

59,9

831

60,2

-5-

9.

Показатели2010 г.

2011 г.

Первоначальная стоимость

основных фондов, руб.

220140913

230698287

Остаточная стоимость основных

фондов, руб.

68972801

68776559

Износ основных фондов, руб.

151168112

161921728

Коэффициент годности

0,32

0,30

Коэффициент износа

0,68

0,70

10. Суммарный экономический эффект от предлагаемых мероприятий

Эффект от мероприятияМероприятие

1

1.Внедрение прогрессивного

оборудования,

2.Вывод излишнего

устаревшего оборудования из

производства и повышение

коэффициента загрузки

3.Консервация свободных

производственных площадей

ИТОГО

Основной

(экономический),

руб.

2

58 685 313

981 050,1

2 679 589

Практический

3

- Снижение трудоёмкости

- Уменьшение количества возвратов

продукции от БТК и ВП;

- Сокращение оформлений временных

разрешений по отступлениям от КД.

Повышение коэффициента

оборудования с 0,22 до 0,25

-

Повышение коэффициента сменности с

0,52 до 0,58;

Рост показателя съёма продукции с 1 м2

-

Уменьшение затрат на обслуживание

62 345 952

загрузки

11.

СПАСИБОЗА

ВНИМАНИЕ