Финансы

ФинансыПохожие презентации:

")

торговельного підприємства. (Лекція 10)")

")

Оборотні активи підприємства

1. Тема 7.1. Оборотні активи підприємства

1. Поняття та склад оборотних фондів підприємства2.Нормування оборотних коштів

3.Джерела формування оборотного капіталу

підприємства

4.Показники стану і використання оборотних коштів

5.Дебіторська заборгованість як складова економічних

ресурсів

6.Сутність грошових активів підприємства та

відображення їх у фінансовій звітності

7.Резерви прискорення оборотності активів

підприємства

2. 1. Поняття та склад оборотних фондів підприємства

Оборотні кошти (активи) – сукупністькоштів підприємства, що авансуються

на створення оборотних фондів та

фондів обігу і забезпечення їх

неперервного кругообігу.

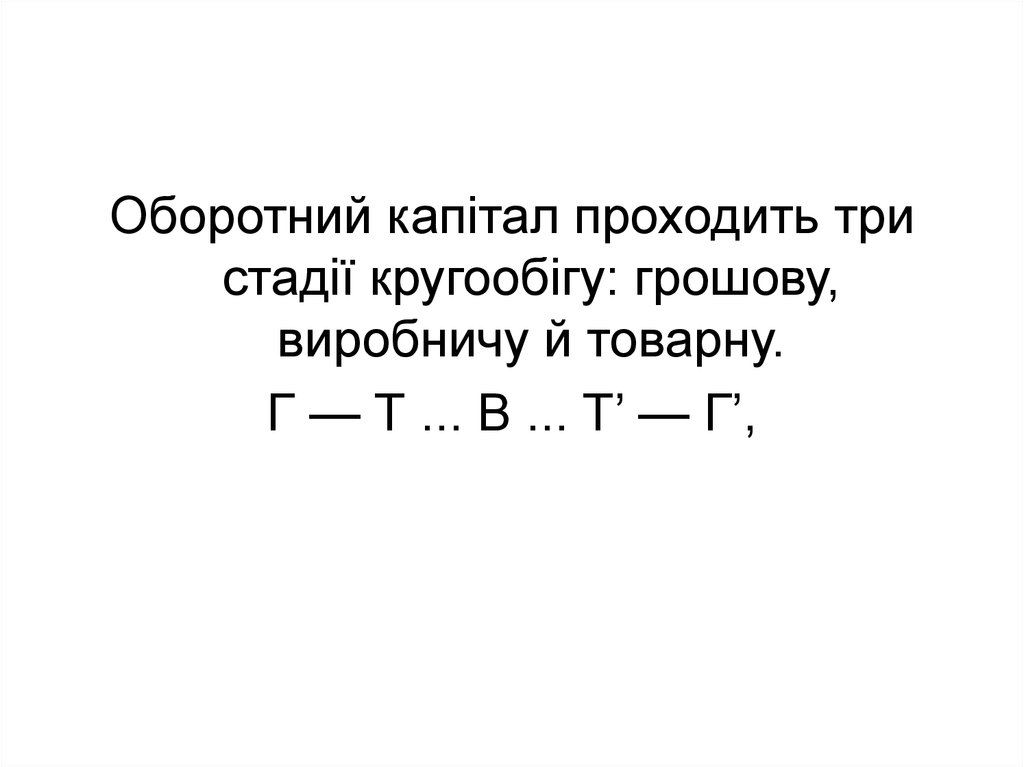

3.

Оборотний капітал проходить тристадії кругообігу: грошову,

виробничу й товарну.

Г — Т ... В ... Т’ — Г’,

4.

Дебіторська заборгованість8

Грошові кошти на

розрахунковому рахунку

7

Відвантажена продукція

6

Залишки готової Продукції

5

Витрати майбутніх періодів

4

Напівфабрикати власного

виготовлення

3

Незавершене виробництво

2

Виробничі запаси

1

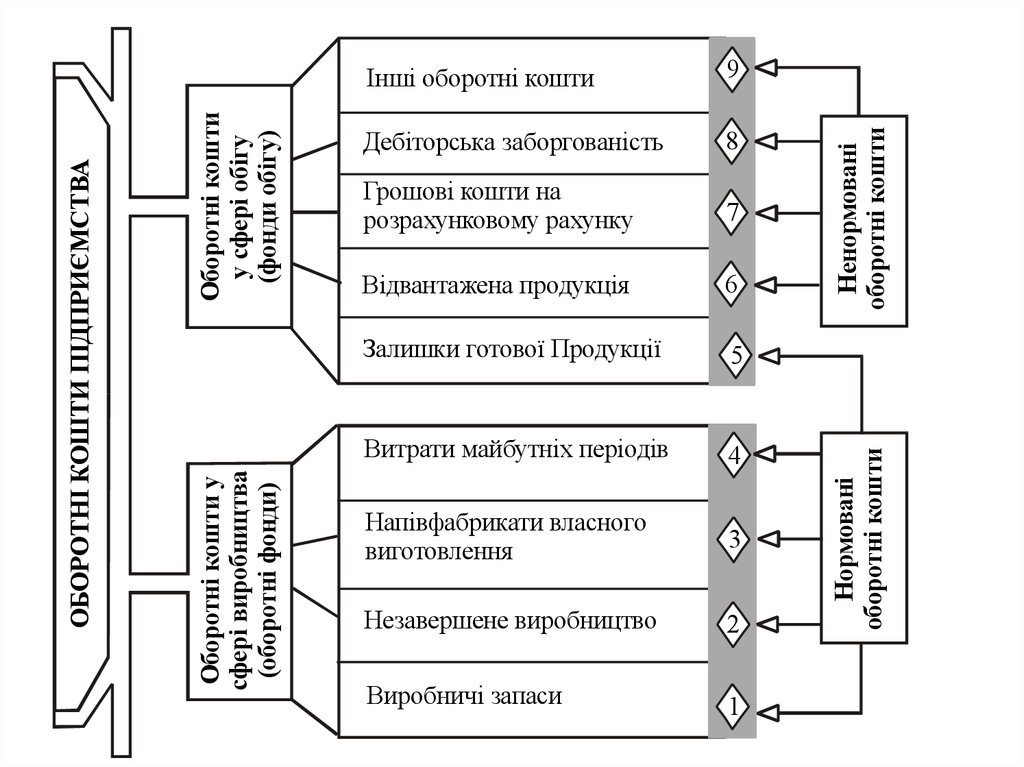

Ненормовані

оборотні кошти

9

Нормовані

оборотні кошти

Оборотні кошти

у сфері обігу

(фонди обігу)

Оборотні кошти у

сфері виробництва

(оборотні фонди)

ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

Інші оборотні кошти

5. Оборотні фонди:

1. виробничі запаси2. незавершене виробництво

3. напівфабрикати власного

виготовлення

4. витрати майбутніх періодів

6. Фонди обігу:

готова продукція

товари на складі

дебіторська заборгованість

гроші у розрахунках

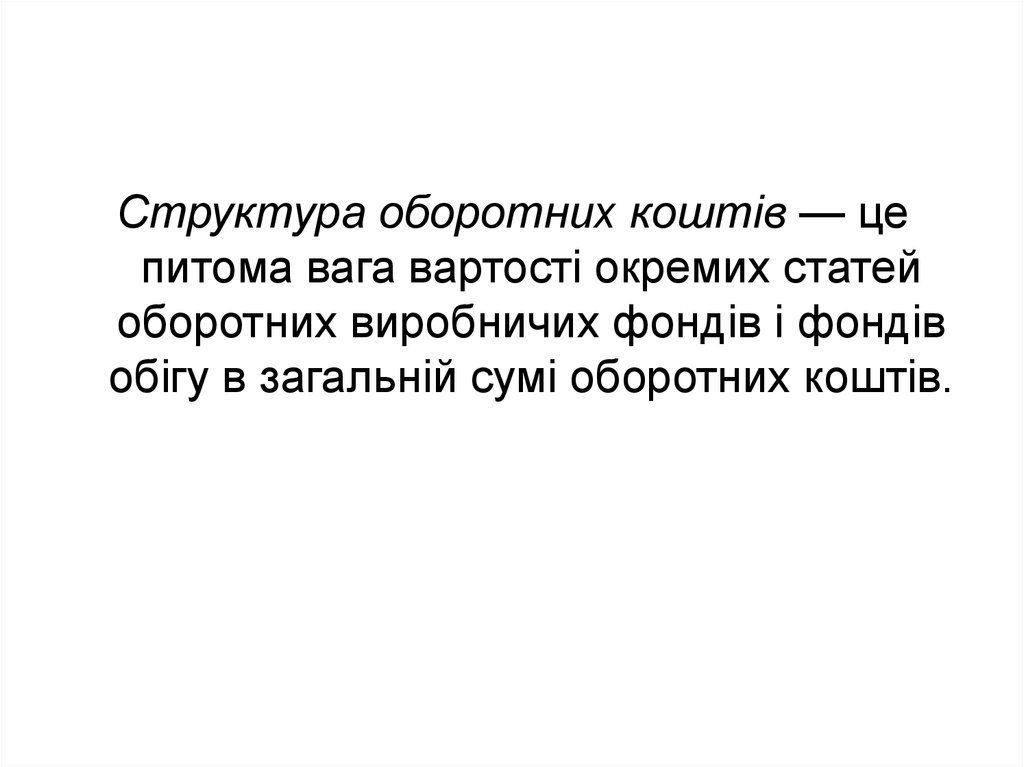

7.

Структура оборотних коштів — цепитома вага вартості окремих статей

оборотних виробничих фондів і фондів

обігу в загальній сумі оборотних коштів.

8.

Залежно від методів планування ОбКбувають:

1. Нормовані (оборотні кошти у

виробничих запасах, незавершеному

виробництві та витратах майбутніх

періодів, у залишках готової продукції на

складах).

2. Ненормовані (фонди обігу за винятком

готової продукції на складі)

9. Система організації оборотних коштів

1. самостійність щодо управління ОбК2. розрахунок оптимальної потреби в ОбК

3. Коригування нормативів

4. Контроль за розміщенням та

використанням

10. 2. Нормування оборотних коштів

Значення:

Безперебійність процесу виробництва

Ефективне використання

Виконання плану виробництва

Режим економії, мінімізація ризиків

11. Методи нормування:

• Аналітичний (дослідно-статистичний)метод

• Коефіцієнтний метод

• Метод прямого рахунку

12. Норматив ОбК

ОбКН ВЗ

Д З дн

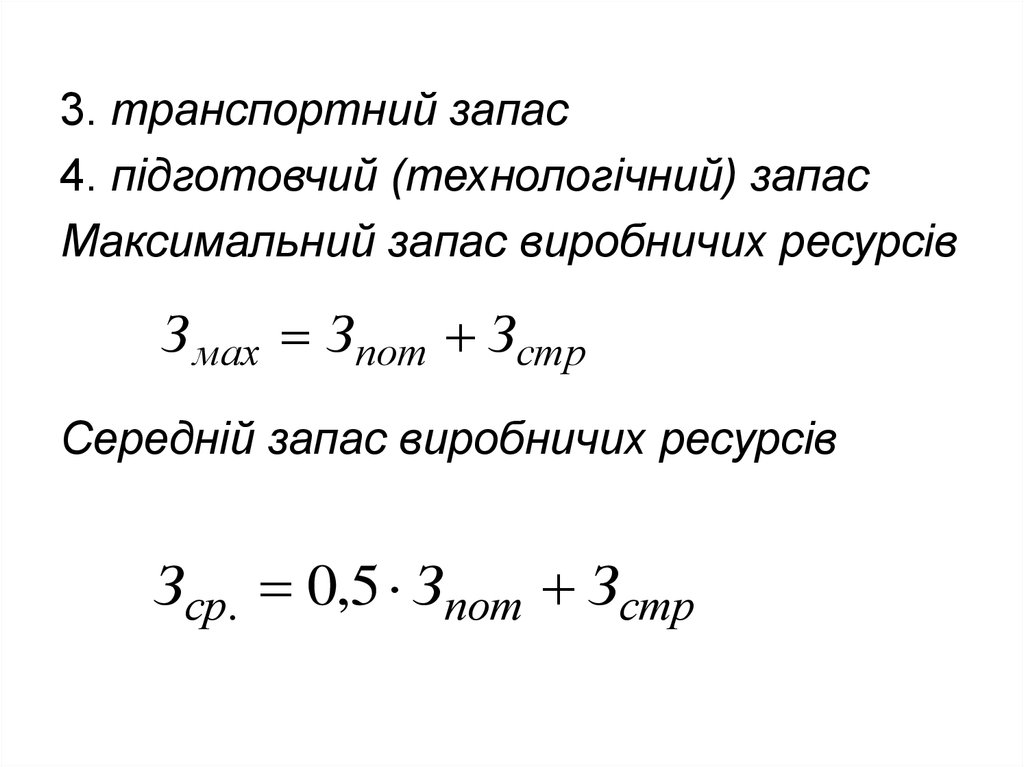

13. Виробничі запаси:

1. поточний запас сировиниЗпот Д Т пост

2. страховий (мінімальний, резервний)

запас

Зстр З мін Д Т з.п.

14.

3. транспортний запас4. підготовчий (технологічний) запас

Максимальний запас виробничих ресурсів

З мах Зпот Зстр

Середній запас виробничих ресурсів

Зср. 0,5 Зпот Зстр

15. 3. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

• Власні джерела формуванняоборотних коштів:

• статутний капітал (фонд),

• відрахування від прибутку у фонди

спеціального призначення;

• цільове фінансування та цільові

надходження

• приріст сталих пасивів.

16.

Використання банківських кредитівдля формування оборотних коштів

Сума кредиту з урахуванням залишку

нормованих товарно-матеріальних

цінностей визначається для кожного

об’єкта як різниця між запланованою

вартістю матеріальних цінностей за

діючими цінами і власними оборотними

коштами.

17.

Залучення коштів інших суб’єктівгосподарювання:

• Кошти інших кредиторів,

• Комерційний кредит

18. 4. ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

Власні оборотні кошти (ВОК)=1) І П – І А

2) ІІ А – IV П

19. Показники використання ОбК:

1. тривалість одного обороту:Кt

Т

К об

ОбК Т

Q рп

2. коефіцієнт оборотності:

К об

Q рп

ОбК

20.

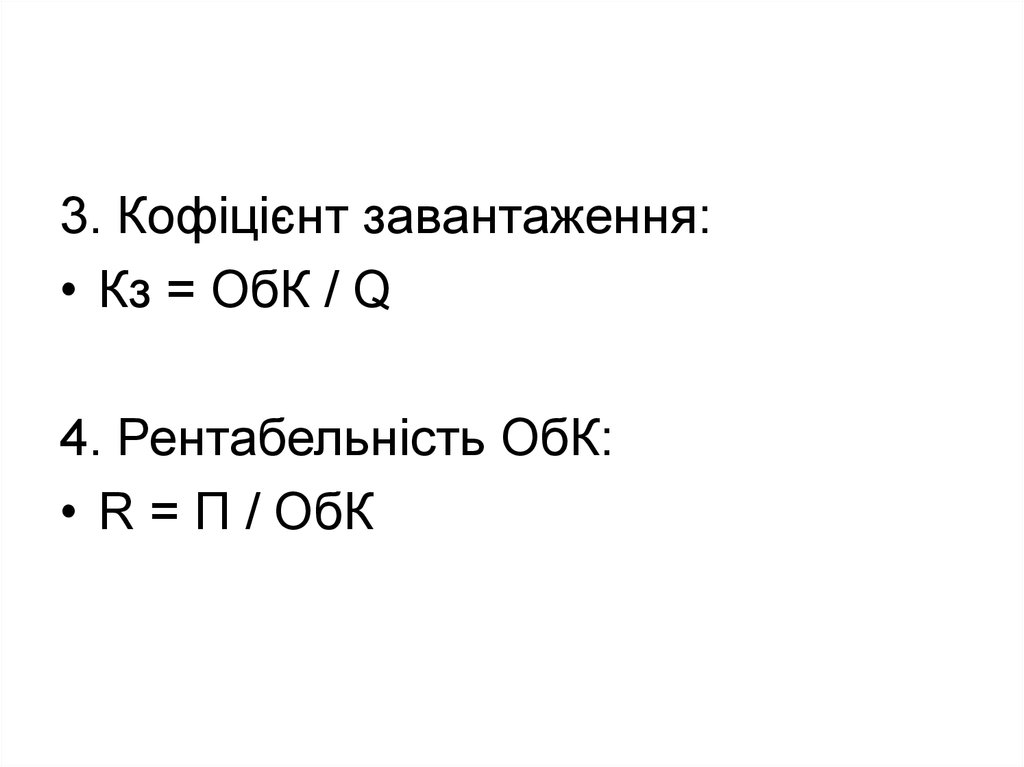

3. Кофіцієнт завантаження:• Кз = ОбК / Q

4. Рентабельність ОбК:

• R = П / ОбК

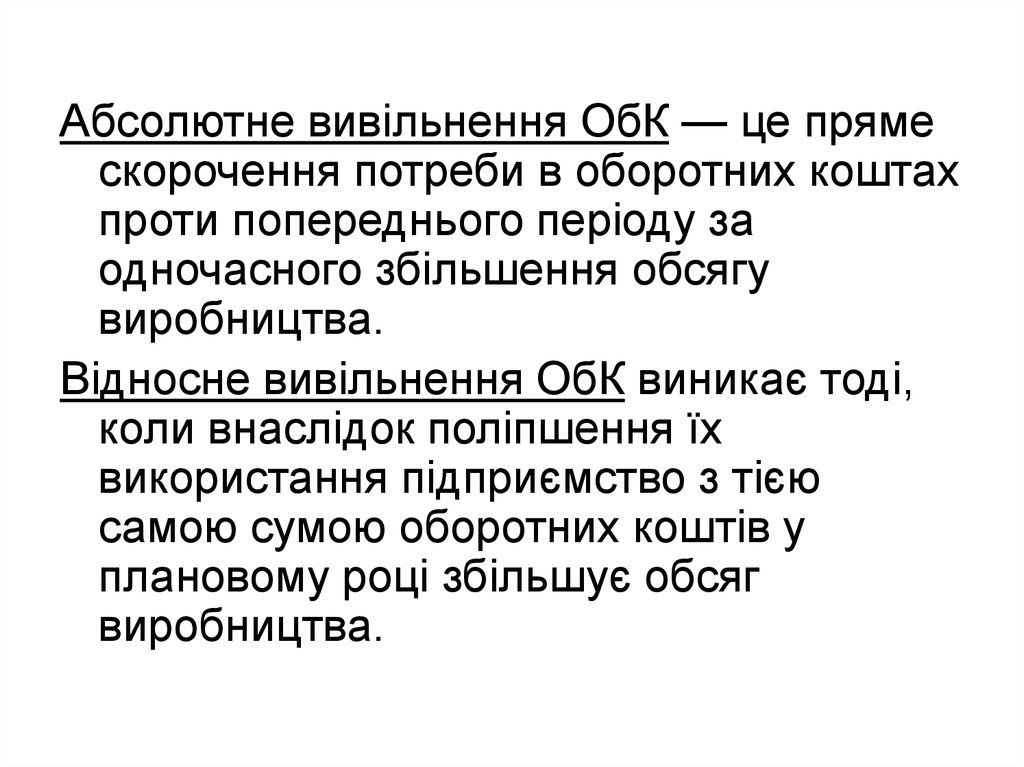

21.

Абсолютне вивільнення ОбК — це прямескорочення потреби в оборотних коштах

проти попереднього періоду за

одночасного збільшення обсягу

виробництва.

Відносне вивільнення ОбК виникає тоді,

коли внаслідок поліпшення їх

використання підприємство з тією

самою сумою оборотних коштів у

плановому році збільшує обсяг

виробництва.

22.

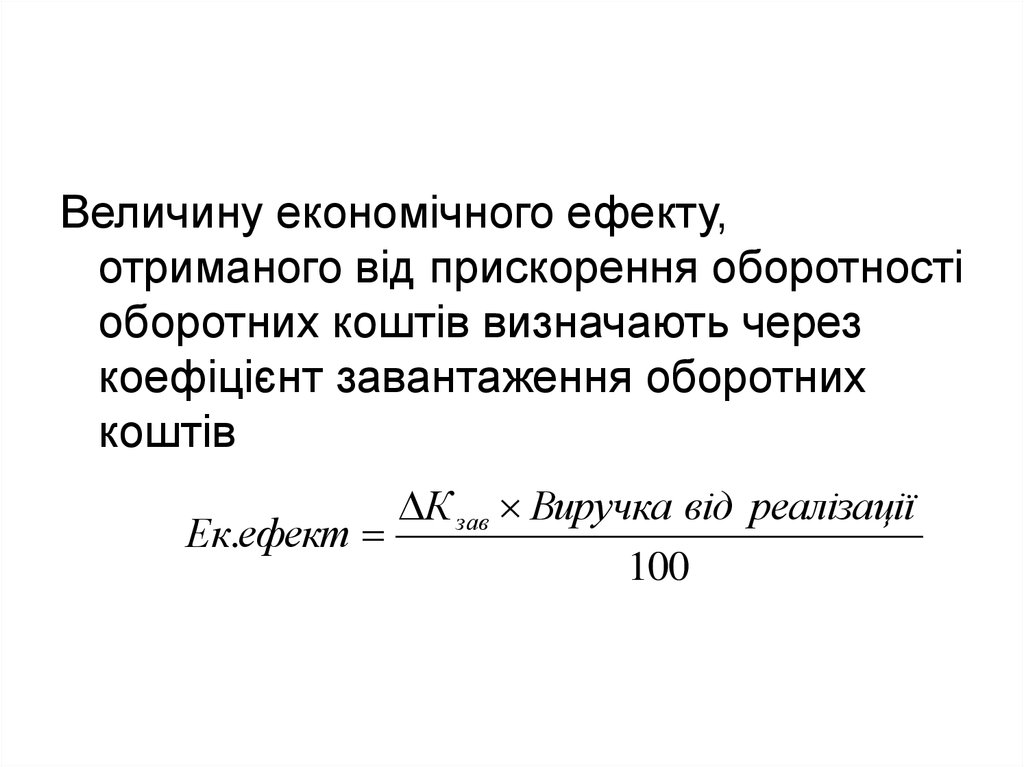

Величину економічного ефекту,отриманого від прискорення оборотності

оборотних коштів визначають через

коефіцієнт завантаження оборотних

коштів

К зав Виручка від реалізації

Ек.ефект

100

23.

Оптимізація запасівКоефіцієнт оборотності

·Коефіцієнт завантаження

Тривалість одного обороту

Рентабельність

Основні показники

1

ресурсів і незавершеного

виробництва

Скорочення тривалості

виробничого циклу

Поліпшення організації

матеріально-технічного

забезпечення

Прискорення реалізації

товарної продукції

Способи підвищення

ефективності

ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ

ОБОРОТНИХ КОШТІВ

2

24. 5.Дебіторська заборгованість як складова економічних ресурсів

Дебіторська заборгованість — це сумазаборгованості юридичних та фізичних

осіб перед підприємством на конкретну

дату.

25.

26. Класифікація ДЗ:

1. За строком погашення• Довгострокова

• Поточна

2. За об’єктами

• За фінансовою орендою,

• Забезпечена векселем,

• За товари,

• За розрахунками,

• Інша

27.

3. За своєчасністю погашення:• Дз, строк оплати якої не настав;

• ДЗ не сплачена в строк;

• сумнівна Дз;

• безнадійна Дз.

28.

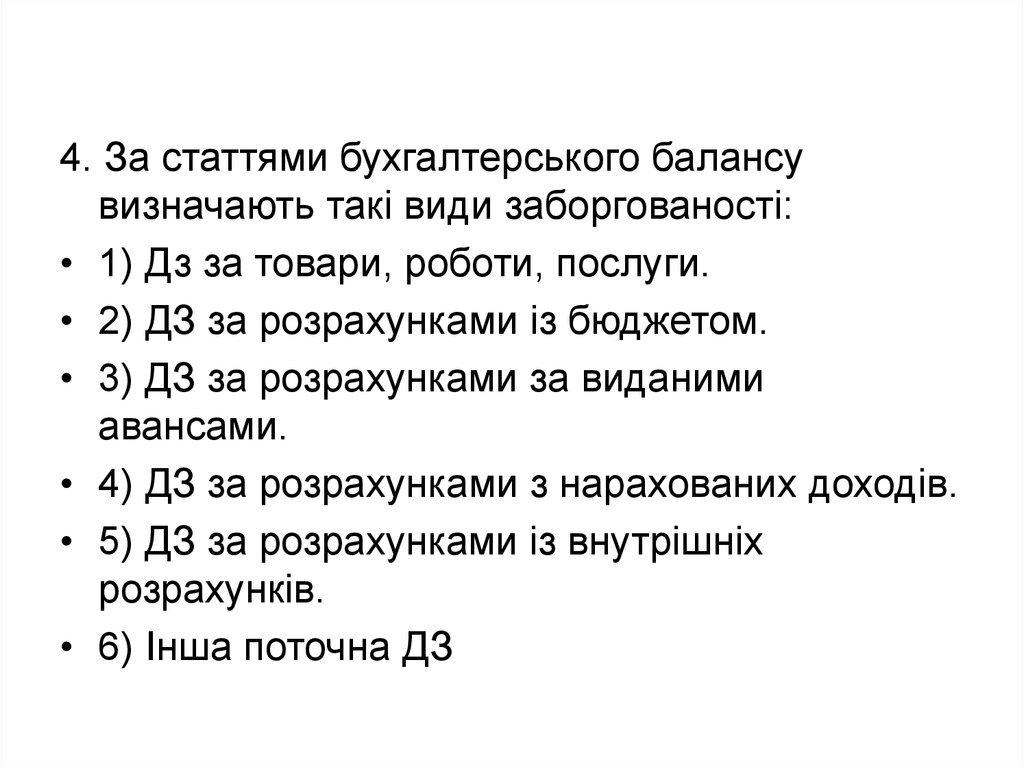

4. За статтями бухгалтерського балансувизначають такі види заборгованості:

• 1) Дз за товари, роботи, послуги.

• 2) ДЗ за розрахунками із бюджетом.

• 3) ДЗ за розрахунками за виданими

авансами.

• 4) ДЗ за розрахунками з нарахованих доходів.

• 5) ДЗ за розрахунками із внутрішніх

розрахунків.

• 6) Інша поточна ДЗ

29.

Первинна вартість дебіторськоїзаборгованості – фактичний обсяг

зобов’язань боржника, які підлягають

погашенню на час її виникнення.

Чиста реалізаційна вартість – поточна

дебіторська заборгованість за товари,

роботи, послуги за мінусом резерву

сумнівних боргів

30. Аналіз ДЗ:

• 1. горизонтальний та вертикальнийаналіз

• 2. Коефіцієнт якості за векселями

одержаними:

р.150 (Ф№1)

100

дебіторської заборгованості

3.Коефіцієнт якості за р.162 (резервом

сумнівних боргів):

р.162 (Ф№1)

100

дебіторської заборгованості

31.

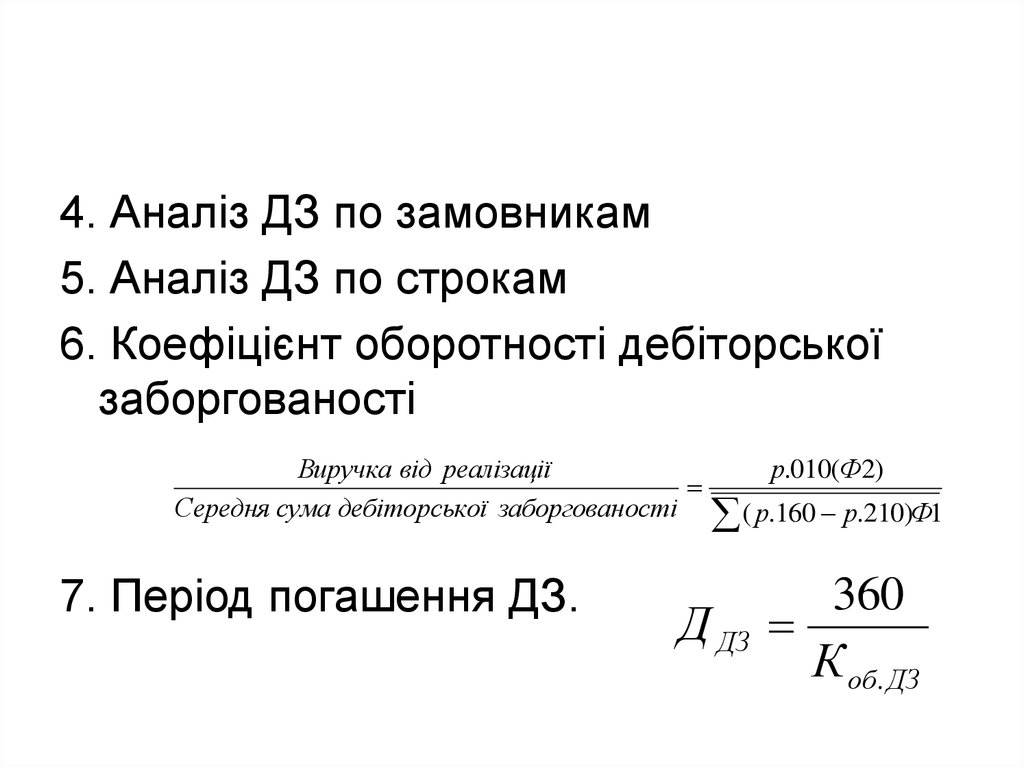

4. Аналіз ДЗ по замовникам5. Аналіз ДЗ по строкам

6. Коефіцієнт оборотності дебіторської

заборгованості

Виручка від реалізації

Середня сума дебіторської заборгованості

7. Період погашення ДЗ.

р.010(Ф2)

( р.160 р.210)Ф1

Д ДЗ

360

К об. ДЗ

32.

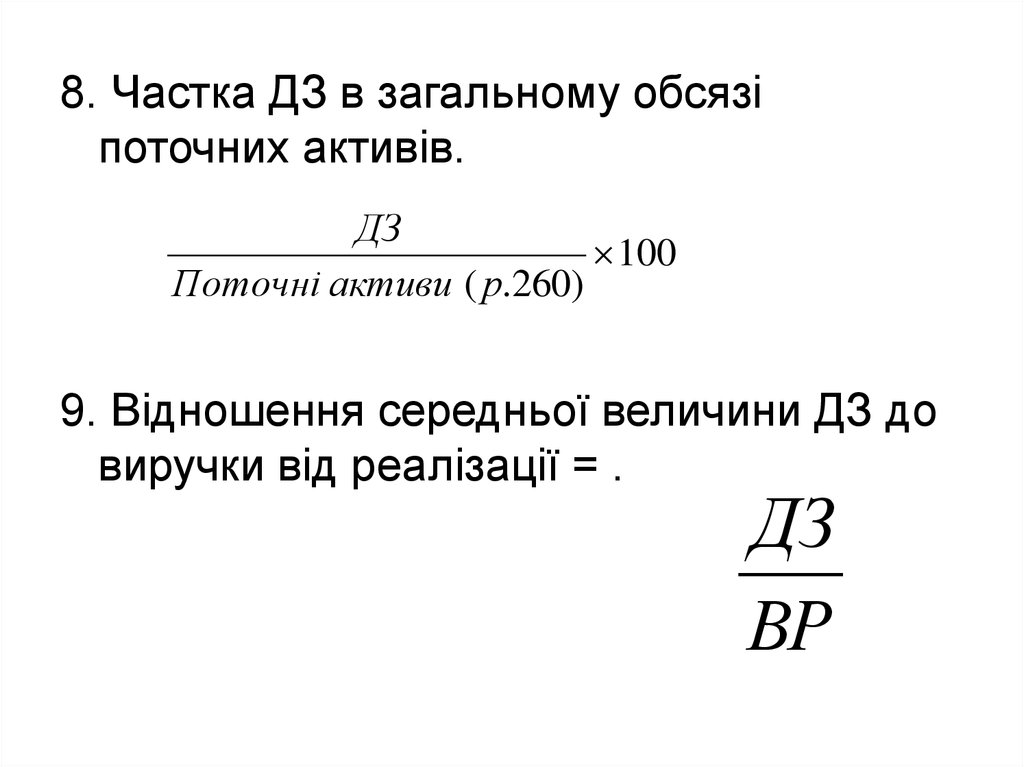

8. Частка ДЗ в загальному обсязіпоточних активів.

ДЗ

100

Поточні активи ( р.260)

9. Відношення середньої величини ДЗ до

виручки від реалізації = .

ДЗ

ВР

33.

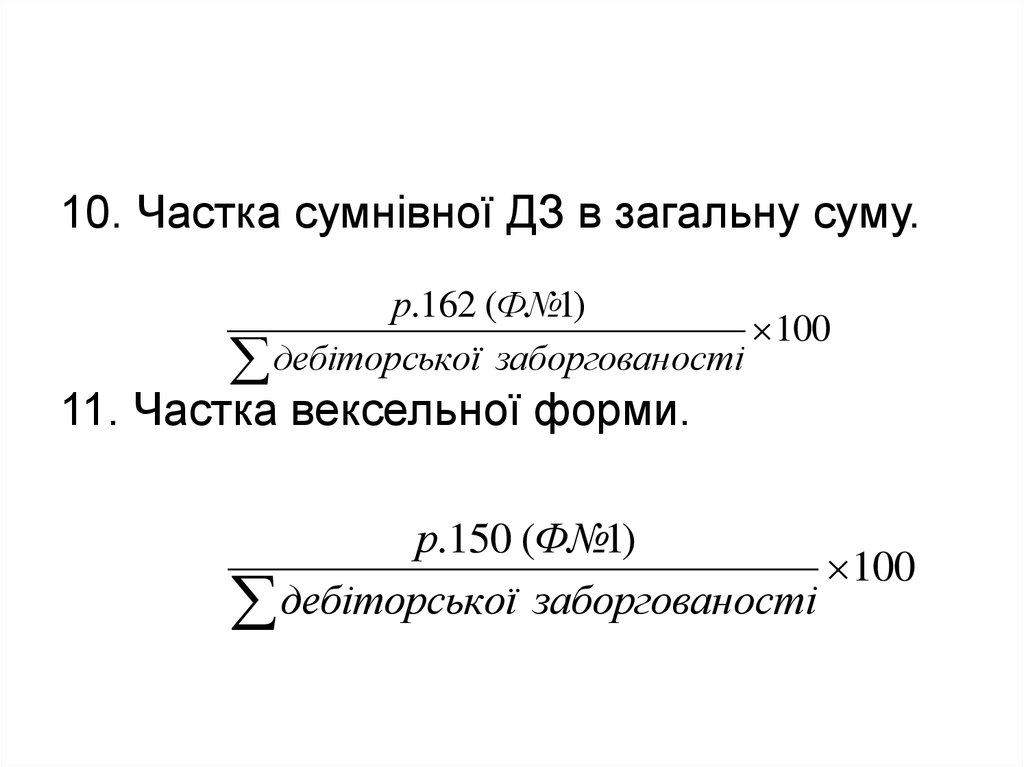

10. Частка сумнівної ДЗ в загальну суму.р.162 (Ф№1)

100

дебіторської заборгованості

11. Частка вексельної форми.

р.150 (Ф№1)

100

дебіторської заборгованості

34. 6.Сутність грошових активів підприємства та їх відображення у фінансовій звітності

• гроші – це специфічний товар, що маєвластивість обмінюватися на будь-який

інший товар, тобто є загальним

еквівалентом

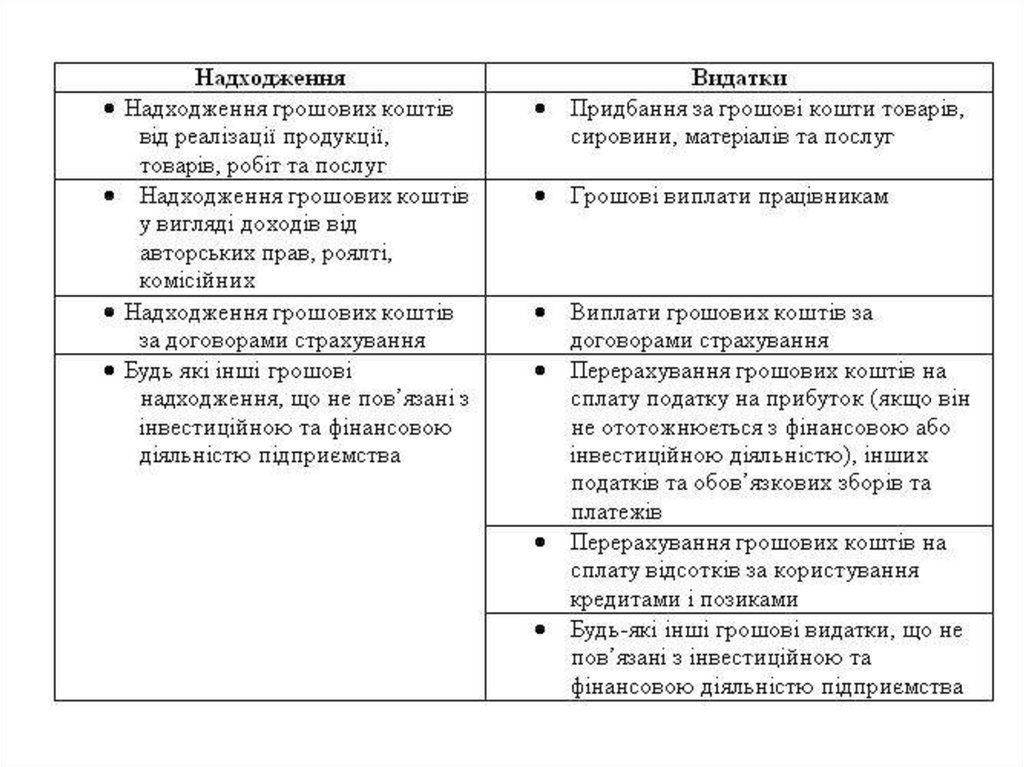

Джерелом інформації про грошові потоки

для різних користувачів є Форма 3 “Звіт

про рух грошових коштів”.

35.

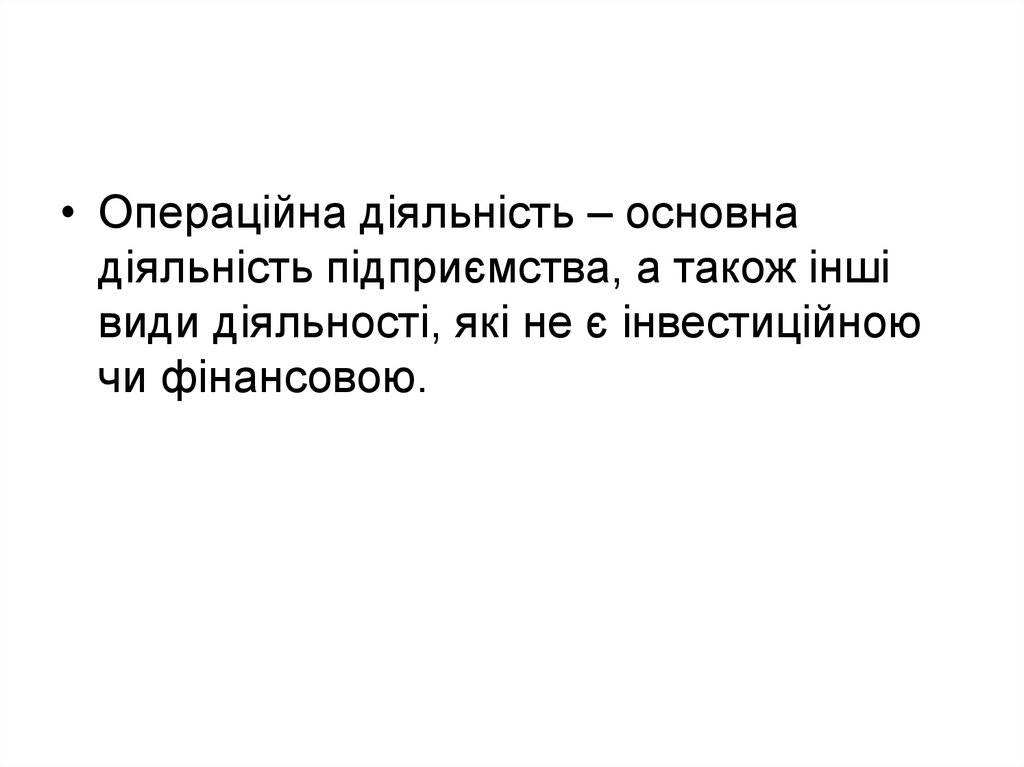

• Операційна діяльність – основнадіяльність підприємства, а також інші

види діяльності, які не є інвестиційною

чи фінансовою.

36.

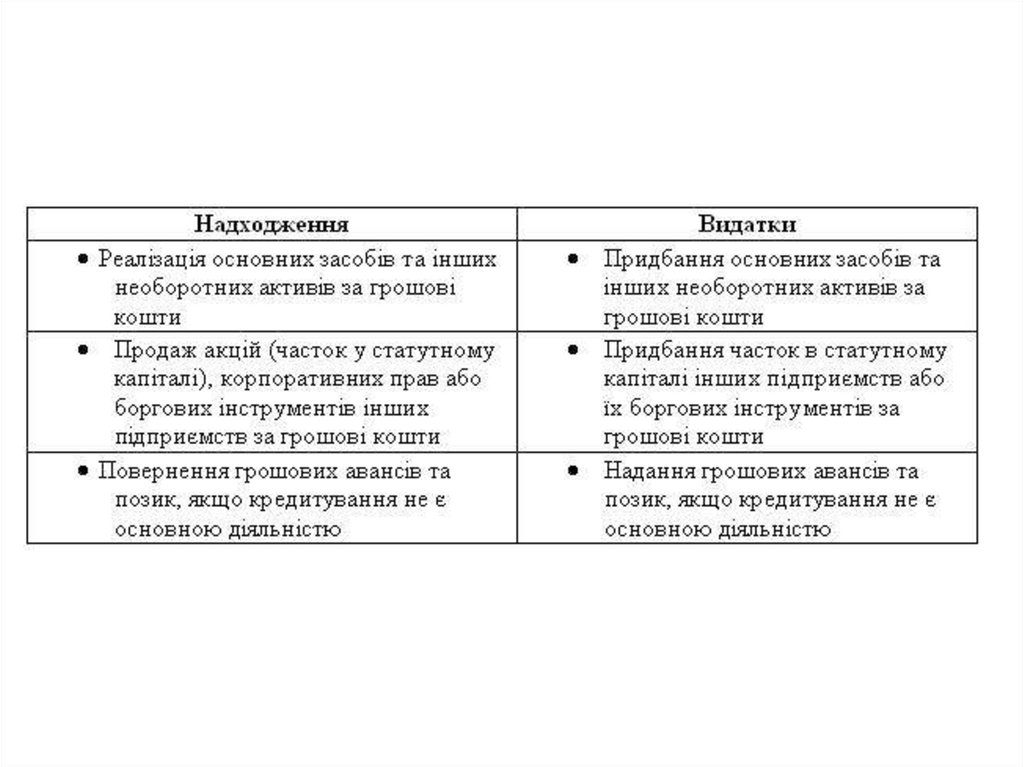

37.

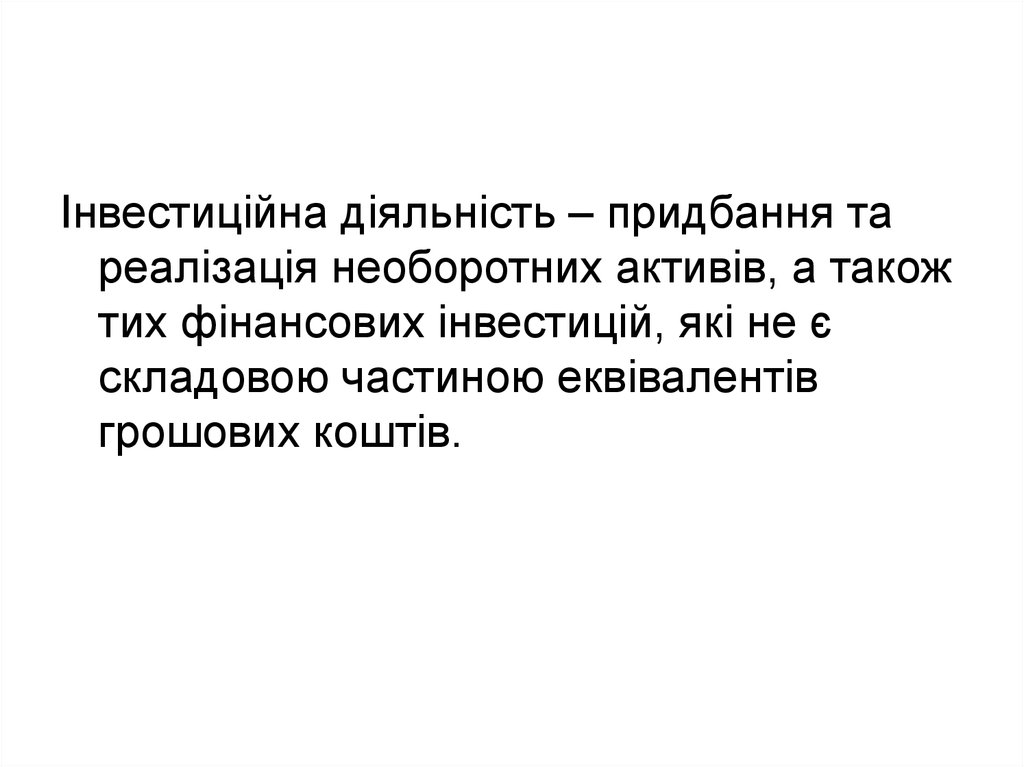

Інвестиційна діяльність – придбання тареалізація необоротних активів, а також

тих фінансових інвестицій, які не є

складовою частиною еквівалентів

грошових коштів.

38.

39.

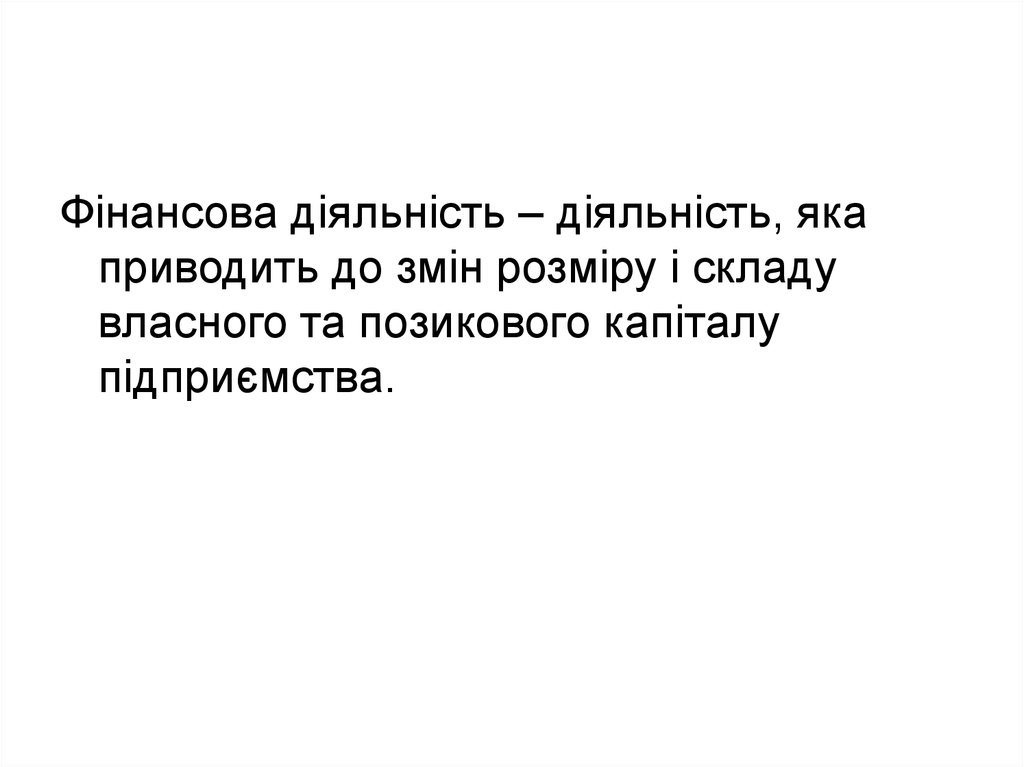

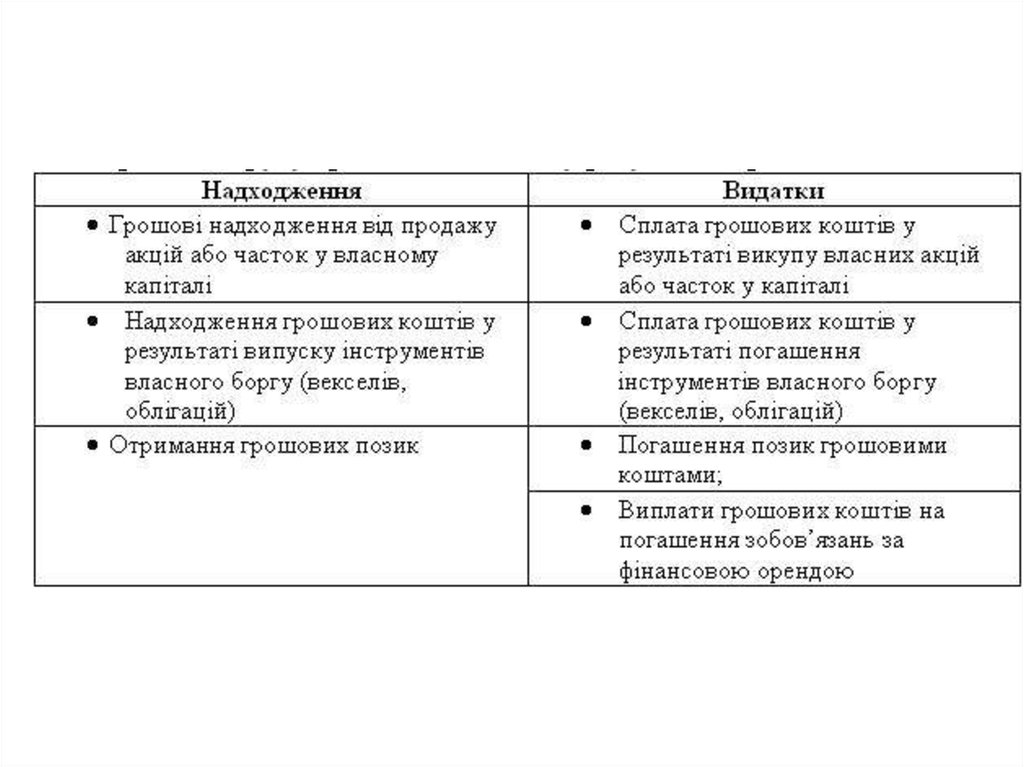

Фінансова діяльність – діяльність, якаприводить до змін розміру і складу

власного та позикового капіталу

підприємства.

40.

41. роль ефективного управління грошовими потоками:

1. гроші – система “фінансовогокровообігу”

2. забезпечує фінансову рівновагу

3. сприяє ритмічності опреаційного

процесу

4. знижує ризик неплатоспрмоожності

5. дозволяє скоротити потребу у кредиті

42. 7.Резерви прискорення оборотності активів підприємства

На стадії створення виробничих запасів:• Впровадження економічно обґрунтованих норм

запасу;

• Наближення постачальників сировини до споживачів;

• Широке використання прямих тривалих зв'язків;

• Розширення складської системи матеріальнотехнічного забезпечення;

• Комплексна механізація й автоматизація вантажнорозвантажувальних робіт на складах.

43. На стадії незавершеного виробництва:

• Прискорення науково-технічного прогресу;• Розвиток стандартизації, уніфікації, типізації;

• Удосконалювання форм організації

промислового виробництва;

• Удосконалювання системи економічного

стимулювання ощадливого використання

ресурсів;

• Збільшення питомої ваги продукції, що

користується підвищеним попитом

44. На стадії обігу:

• Наближення споживачів продукції до їївиготовлювачів;

• Удосконалення системи розрахунків;

• Збільшення обсягу реалізованої

продукції;

• Ретельний і своєчасний добір продукції