Финансы

ФинансыПохожие презентации:

затрат")

")

Сравнительный анализ методик учета затрат и калькулирования себестоимости в хлебопекарных и ювелирных предприятиях

1.

Сравнительный анализметодик учета затрат и

калькулирования

себестоимости в

хлебопекарных и ювелирных

предприятиях

АлтГУ, МИЭМИС,

кафедра финансов и

кредита, группа 2.208М

Вельш Алина

2.

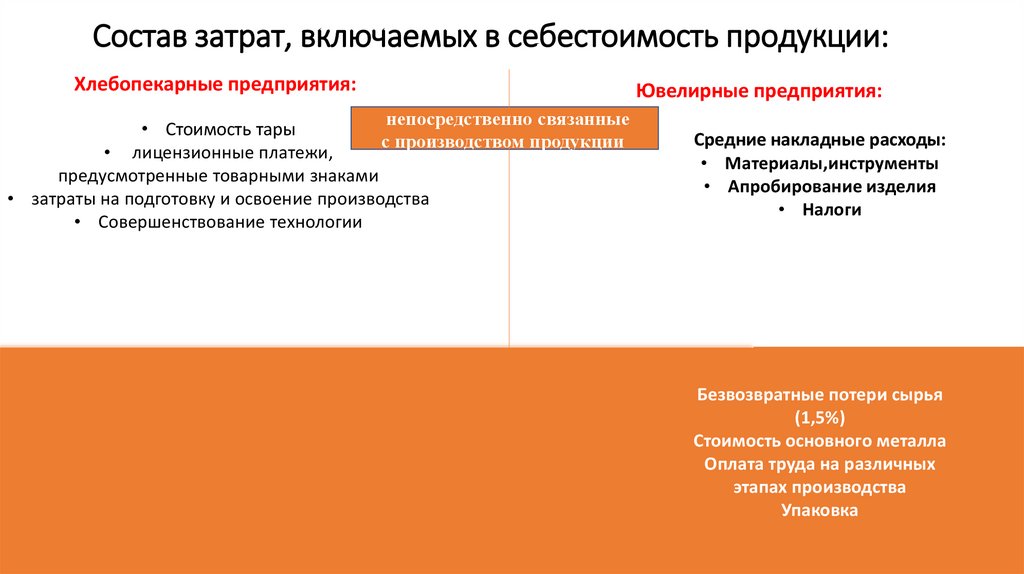

Состав затрат, включаемых в себестоимость продукции:Хлебопекарные предприятия:

непосредственно связанные

• Стоимость тары

с производством продукции

• лицензионные платежи,

предусмотренные товарными знаками

• затраты на подготовку и освоение производства

• Совершенствование технологии

Ювелирные предприятия:

Средние накладные расходы:

• Материалы,инструменты

• Апробирование изделия

• Налоги

Безвозвратные потери сырья

(1,5%)

Стоимость основного металла

Оплата труда на различных

этапах производства

Упаковка

3.

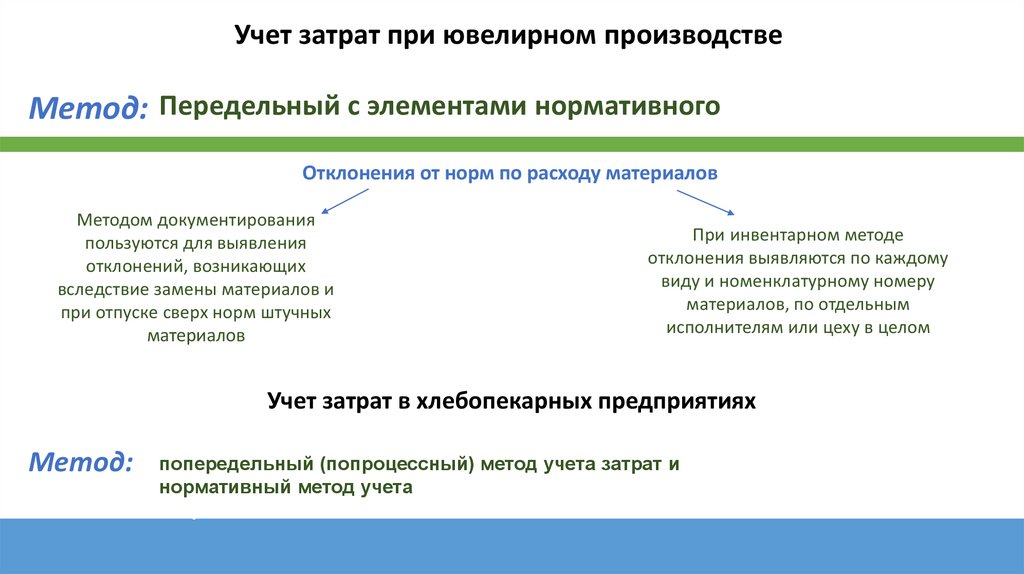

Учет затрат при ювелирном производствеМетод: Передельный с элементами нормативного

Отклонения от норм по расходу материалов

Методом документирования

пользуются для выявления

отклонений, возникающих

вследствие замены материалов и

при отпуске сверх норм штучных

материалов

При инвентарном методе

отклонения выявляются по каждому

виду и номенклатурному номеру

материалов, по отдельным

исполнителям или цеху в целом

Учет затрат в хлебопекарных предприятиях

Метод:

попередельный (попроцессный) метод учета затрат и

нормативный метод учета затрат с элементами

сокращенной себ-ти

4.

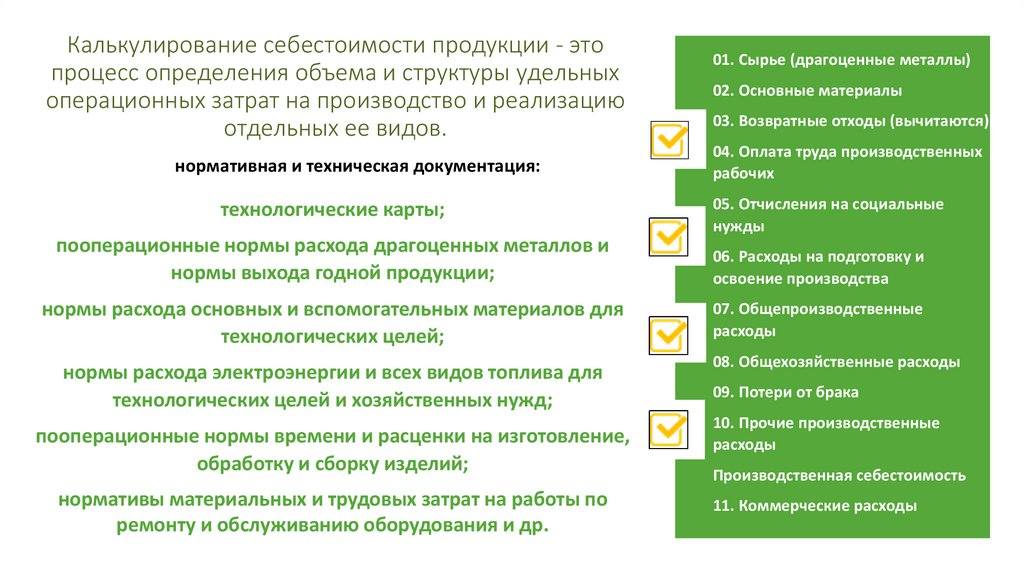

Калькулирование себестоимости продукции - этопроцесс определения объема и структуры удельных

операционных затрат на производство и реализацию

отдельных ее видов.

нормативная и техническая документация:

01. Сырье (драгоценные металлы)

02. Основные материалы

03. Возвратные отходы (вычитаются)

04. Оплата труда производственных

рабочих

технологические карты;

05. Отчисления на социальные

нужды

пооперационные нормы расхода драгоценных металлов и

нормы выхода годной продукции;

06. Расходы на подготовку и

освоение производства

нормы расхода основных и вспомогательных материалов для

технологических целей;

07. Общепроизводственные

расходы

нормы расхода электроэнергии и всех видов топлива для

технологических целей и хозяйственных нужд;

пооперационные нормы времени и расценки на изготовление,

обработку и сборку изделий;

нормативы материальных и трудовых затрат на работы по

ремонту и обслуживанию оборудования и др.

08. Общехозяйственные расходы

09. Потери от брака

10. Прочие производственные

расходы

Производственная себестоимость

11. Коммерческие расходы

5.

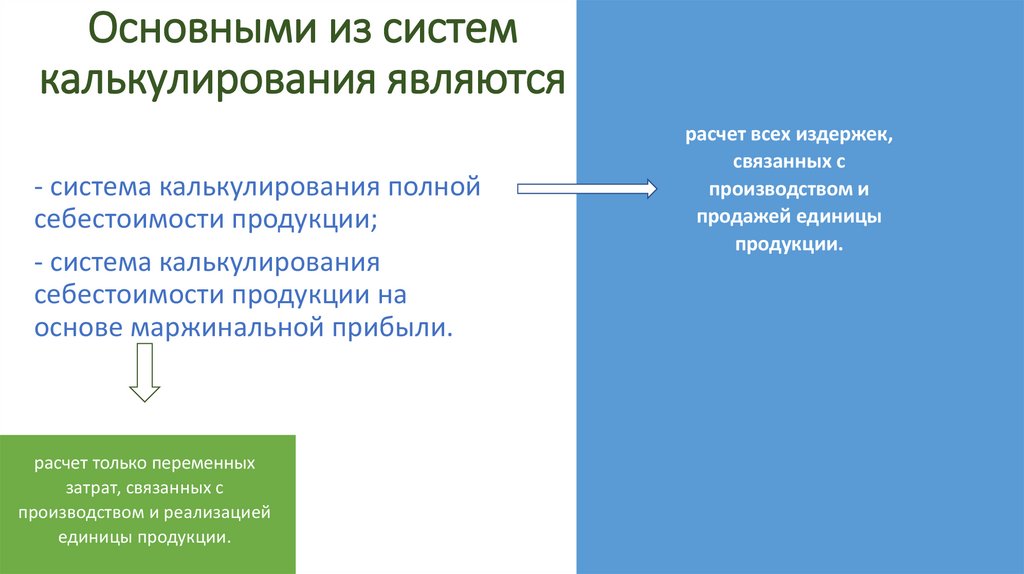

Основными из системкалькулирования являются

- система калькулирования полной

себестоимости продукции;

- система калькулирования

себестоимости продукции на

основе маржинальной прибыли.

расчет только переменных

затрат, связанных с

производством и реализацией

единицы продукции.

расчет всех издержек,

связанных с

производством и

продажей единицы

продукции.