Финансы

ФинансыПохожие презентации:

")

")

У")

Комплексная диагностика несостоятельности предприятия

1.

Комплексная диагностиканесостоятельности предприятия

Выполнили:

Куликова Елена

Губская Яна

ЭБ-508

2.

Анализ финансовойотчетности

Чтобы выяснить, является ли предприятие банкротом,

необходимо провести анализ его финансовой отчетности. Результаты

анализа

позволяют

заинтересованным

лицам

принимать

управленческие решения на основе оценки текущего финансового

положения и деятельности предприятия за предшествующие годы.

Детализация процедурной стороны методики финансового

анализа зависит от поставленных целей, а также различных факторов

информационного, временного, методического, кадрового и

технического обеспечения. Аналитическая работа может проводиться

в два этапа:

• Предварительная оценка или экспресс-анализ финансового состояния.

• Детализированный анализ финансового состояния.

2

3.

Экспресс-анализ финансовохозяйственной деятельностиЭкспресс-анализ

финансово-хозяйственной

деятельности предприятия ставит своей целью

определить общую картину состояния предприятия

и моментально дать картину степени тяжести

кризиса.

Данные

этого

анализа

являются

предварительными, а выводы носят вероятностный

характер.

3

4.

Детализированный анализЦелью детализированного анализа финансового состояния является более

подробная

характеристика

имущественного

и

финансового

положения

хозяйствующего объекта, результатов его деятельности в истекшем отчетном

периоде, а также возможностей развития субъекта на перспективу. Он

конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа.

В общем виде программа проведения углубленного анализа финансовохозяйственной деятельности предприятия выглядит следующим образом:

•Построение аналитического баланса-нетто.

•Оценка и анализ экономического потенциала.

•Оценка имущественного положения и структуры капитала.

•Анализ финансового положения: оценка ликвидности, оценка финансовой

устойчивости.

•Оценка и анализ результатов финансово-хозяйственной деятельности:

•Анализ оборачиваемости.

•Анализ рентабельности.

• Разработка мероприятий по улучшению финансового состояния предприятия.

4

5.

Внешние и внутренние признакинесостоятельности предприятия

Внешним

признаком

несостоятельности

(банкротства) предприятия является приостановление

его текущих платежей и неспособность удовлетворять

требования кредиторов в течение трех месяцев со дня

наступления сроков их исполнения.

Внутренними признаками являются анализ

финансово-хозяйственной деятельности предприятия,

его активов и пассивов, дебиторской и кредиторской

задолженности,

обеспеченности

собственными

средствами, существующих и возможных заказов,

спроса и цен на продукцию и услуги.

5

6.

Зарубежная и отечественная практикауказывает на существование двух подходов

к определению факта

неплатежеспособности предприятия:

1.Анализ

деятельности

предприятия,

исходя

из

менеджмента организации, при котором должны быть

выполнены

этапы

специальной

технологии,

характеризующие наличие финансовых показателей,

указывающих на неплатежеспособность.

2.Предварительная оценка структуры баланса с целью

проведения анализа финансового состояния предприятия и

обоснования управленческого решения о признании

структуры балансам неудовлетворительной, а предприятия –

неплатежеспособным.

6

7.

Первый подходТехнология первого подхода характеризуется тем, что первую фазу

по времени наиболее эффективно начать с проведения семинара (одной из

форм управленческого консультирования): интенсивной пяти-шестидневной

коллективной работы по 12-14 часов в день с полным погружением

руководства. Выполняются следующие этапы технологии:

•Определение целей развития и критериев их достижения.

•Анализ сильных и слабых сторон предприятия.

•Анализ финансового состояния.

•Формирование путей и проектов решения проблемы (с использованием

технологии мозгового штурма).

•Оценка инновационного потенциала.

•Выделение приоритетных направлений деятельности.

• Прогноз, анализ и оценка вариантов развития предприятия.

•Разработка программы развития.

•Оценка источников ресурсов.

•Распределение ресурсов.

7

8.

Первый подходДля описания текущей обстановки, комплексной

оценки состояния предприятия и его возможностей

необходимо использовать классические методы:

– анализ сильных и слабых сторон предприятия,

благоприятных возможностей и угроз (SWOT-анализ);

– оценка рынка;

– оценка производственных возможностей;

– оценка человеческих ресурсов;

– оценка материальных ресурсов;

– оценка финансового состояния и финансовых ресурсов.

8

9.

Второй подходВторой подход связан с анализом и оценкой

структуры

баланса

предприятия

на

основе

бухгалтерской отчетности. Основными источниками

анализа являются ф. № 1 "Бухгалтерский баланс

предприятия" и ф. № 2 "Отчет о прибылях и убытках''.

С точки зрения менеджмента возможное

наступление

банкротства

является

кризисным

состоянием предприятия. Это значит, что оно

неспособно осуществлять финансовое обеспечение

своей

производственной

деятельности.

Неплатежеспособности предприятия соответствует

неудовлетворительная структура его баланса.

9

10.

Круг показателей диагностикиВ

соответствии

с

действующим

законодательством о банкротстве предприятий для

диагностики

их

несостоятельности

применяется ограниченный круг показателей:

• Коэффициенты текущей ликвидности,

• Коэффициент

обеспеченности

собственным

оборотным капиталом

• Коэффициент

восстановления

платежеспособности предприятия

• Коэффициент

утраты

платежеспособности

предприятия

10

11.

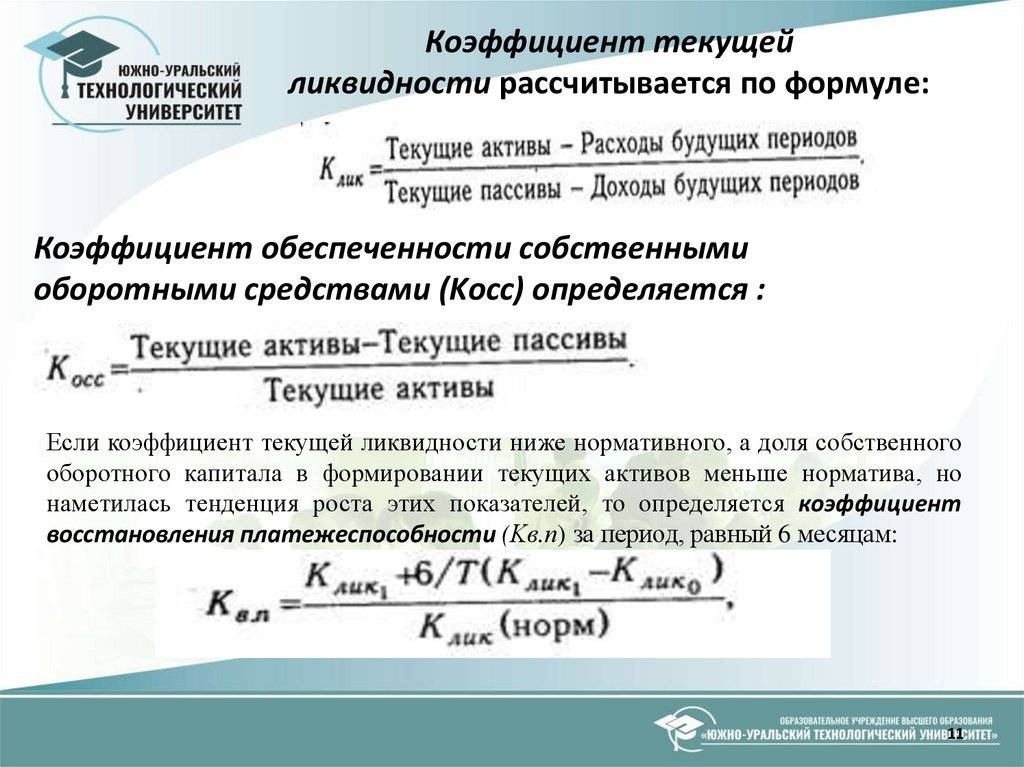

Коэффициент текущейликвидности рассчитывается по формуле:

Коэффициент обеспеченности собственными

оборотными средствами (Kоcc) определяется :

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного

оборотного капитала в формировании текущих активов меньше норматива, но

наметилась тенденция роста этих показателей, то определяется коэффициент

восстановления платежеспособности (Kв.п) за период, равный 6 месяцам:

11

12.

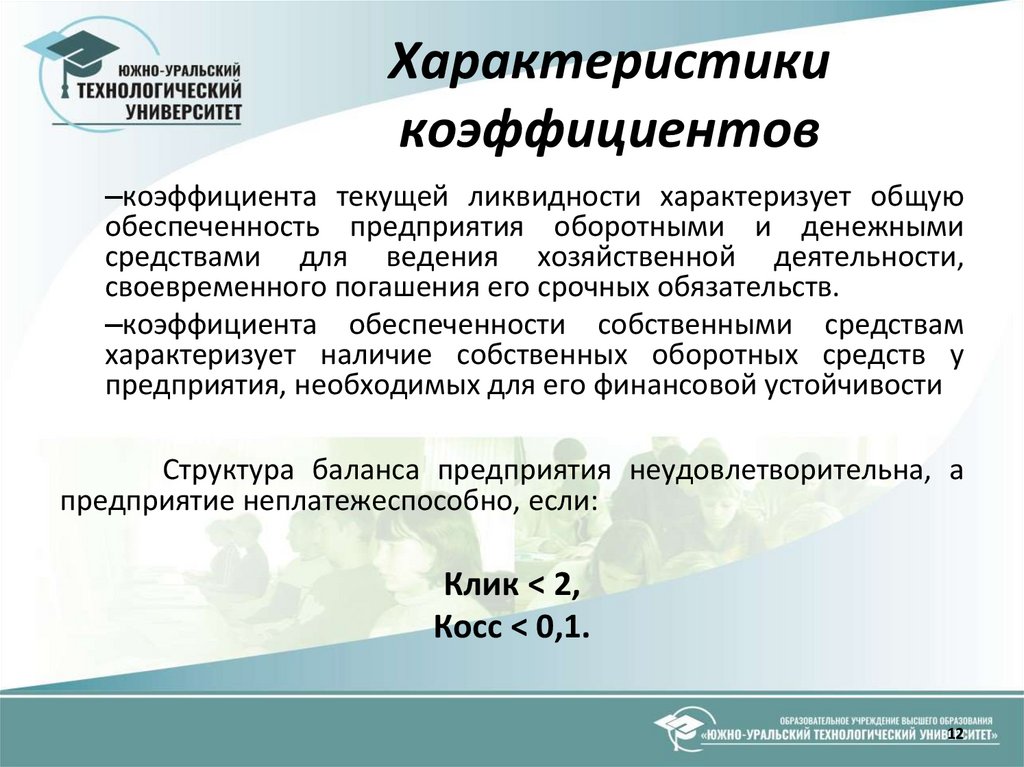

Характеристикикоэффициентов

–коэффициента текущей ликвидности характеризует общую

обеспеченность предприятия оборотными и денежными

средствами для ведения хозяйственной деятельности,

своевременного погашения его срочных обязательств.

–коэффициента обеспеченности собственными средствам

характеризует наличие собственных оборотных средств у

предприятия, необходимых для его финансовой устойчивости

Структура баланса предприятия неудовлетворительна, а

предприятие неплатежеспособно, если:

Клик < 2,

Косс < 0,1.

12

13.

Анализ финансового состоянияпредприятия по методике ФСФО

РФ

Методические указания устанавливают порядок

проведения сотрудниками ФСФО (Федеральная служба

по финансовому оздоровлению) России анализа

финансового состояния организаций при выполнении

экспертизы

и

составлении

заключений

по

соответствующим вопросам, проведении мониторинга

финансового состояния организаций, осуществлении

иных функций ФСФО России.

Основной

целью

проведения

анализа

финансового

состояния

организаций

является

получение объективной оценки их платежеспособности,

финансовой устойчивости, деловой и инвестиционной

активности, эффективности деятельности.

13

14.

Анализ финансового состоянияпредприятия по методике ФСФО

РФ

Для проведения анализа финансового состояния организаций

используются данные следующих форм финансовой отчетности:

бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении

денежных средств; приложение к бухгалтерскому балансу; другие

данные, получаемые ФСФО России при проведении мониторинга

финансового состояния организаций.

Для проведения анализа финансового состояния организаций

используются следующие показатели, характеризующие различные

аспекты деятельности организации, например: среднемесячная выручка;

доля денежных средств в выручке; среднесписочная численность

работников;

показатели

платежеспособности

и

финансовой

устойчивости; показатели эффективности использования оборотного

капитала (деловой активности), доходности и финансового результата

(рентабельности);

показатели

эффективности

использования

внеоборотного капитала и инвестиционной активности организации;

14

15.

Прогнозирование кризиса сиспользованием

количественных методов

В зарубежных странах для оценки риска

банкротства

и

кредитоспособности

предприятий

широко

используются дискриминантные факторные

модели известных западных экономистов

Альтмана, Лиса, Таффлера, Тишоу и др.

15

16.

Модель Альтмана:Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 + 0,995x5,

Где: x1 – собственный оборотный капитал / сумма

активов;

x2 – нераспределенная (реинвестированная) прибыль /

сумма активов;

x3 – прибыль до уплаты процентов / сумма активов;

x4 - балансовая стоимость собственного капитала /

заемный капитал;

x5 – объем продаж (выручка) / сумма активов.

Константа сравнения – 1,23.

Если значение Z < 1,23, то это признак высокой

вероятности банкротства, тогда как значение Z > 1,23

и более свидетельствует о малой его вероятности.

16

17.

Модель Альтмана:Результаты многочисленных расчетов по модели

Альтмана показали, что обобщающий показатель Z может

принимать значения в пределах [-14, +22], при этом

предприятия, для которых Z > 2,99, попадают в число

финансово устойчивых, предприятия, для которых Z < 1,81,

являются безусловно несостоятельными, а интервал [1,81–2,99]

составляет зону неопределенности.

17

18.

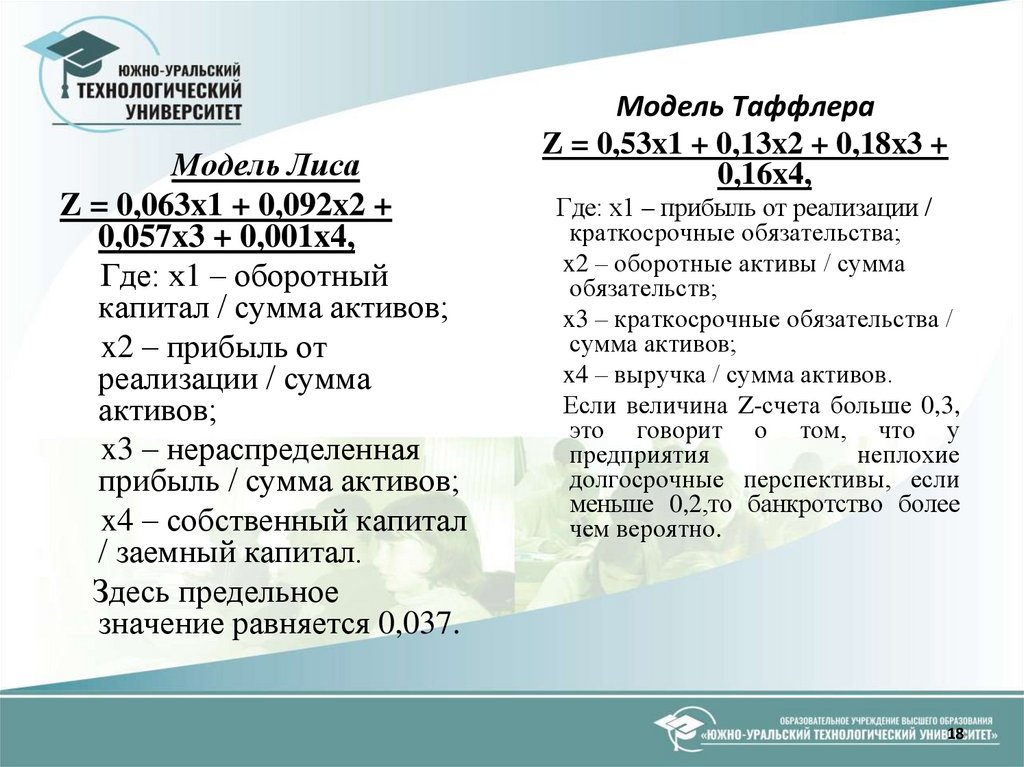

Модель ЛисаZ = 0,063x1 + 0,092x2 +

0,057x3 + 0,001x4,

Где: x1 – оборотный

капитал / сумма активов;

x2 – прибыль от

реализации / сумма

активов;

x3 – нераспределенная

прибыль / сумма активов;

x4 – собственный капитал

/ заемный капитал.

Здесь предельное

значение равняется 0,037.

Модель Таффлера

Z = 0,53x1 + 0,13x2 + 0,18x3 +

0,16x4,

Где: x1 – прибыль от реализации /

краткосрочные обязательства;

x2 – оборотные активы / сумма

обязательств;

x3 – краткосрочные обязательства /

сумма активов;

x4 – выручка / сумма активов.

Если величина Z-счета больше 0,3,

это говорит о том, что у

предприятия

неплохие

долгосрочные перспективы, если

меньше 0,2,то банкротство более

чем вероятно.

18

19.

Четырехфакторная модельпрогноза риска банкротства

(модель R).

Учеными

Иркутской

государственной

экономической академий предложена своя

четырехфакторная модель прогноза риска

банкротства (модель R).

R=8,38*Kl+K2+0,054*K3+0,63*K4,

•где K1 – оборотный капитал/сумма активов;

•К2 – чистая прибыль/собственный капитал;

•К3 – выручка от реализации/сумма активов;

•К4 – чистая прибыль/интегральные затраты.

19

20.

Четырехфакторная модель прогнозариска банкротства (модель R)

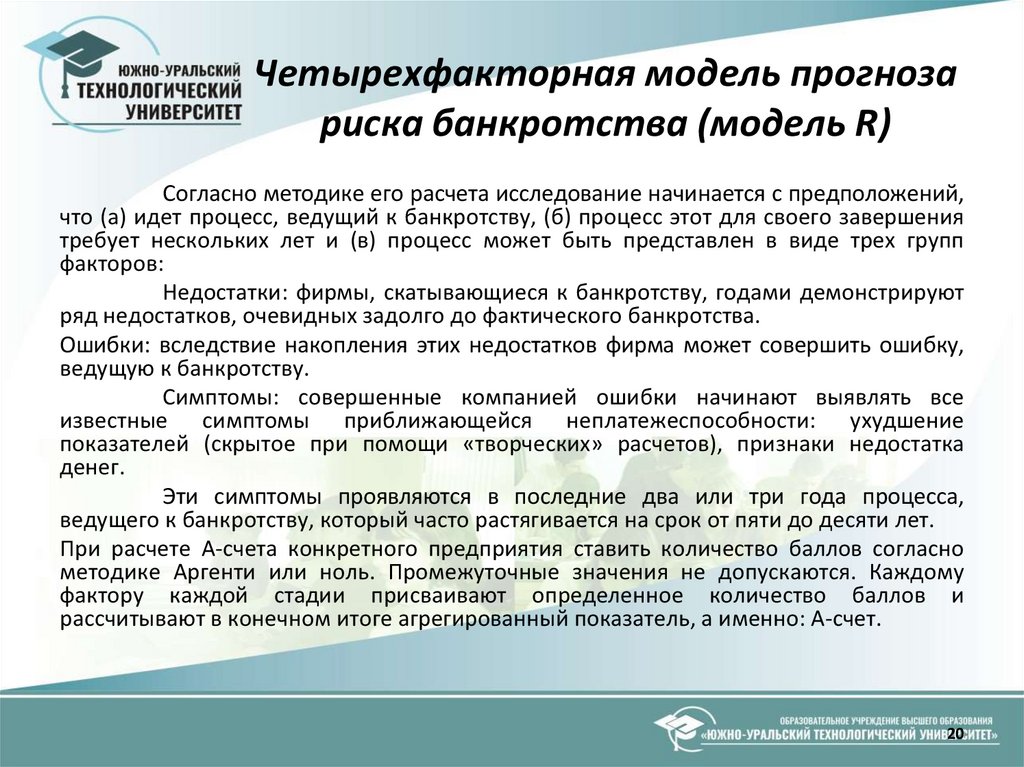

Согласно методике его расчета исследование начинается с предположений,

что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения

требует нескольких лет и (в) процесс может быть представлен в виде трех групп

факторов:

Недостатки: фирмы, скатывающиеся к банкротству, годами демонстрируют

ряд недостатков, очевидных задолго до фактического банкротства.

Ошибки: вследствие накопления этих недостатков фирма может совершить ошибку,

ведущую к банкротству.

Симптомы: совершенные компанией ошибки начинают выявлять все

известные симптомы приближающейся неплатежеспособности: ухудшение

показателей (скрытое при помощи «творческих» расчетов), признаки недостатка

денег.

Эти симптомы проявляются в последние два или три года процесса,

ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете А-счета конкретного предприятия ставить количество баллов согласно

методике Аргенти или ноль. Промежуточные значения не допускаются. Каждому

фактору каждой стадии присваивают определенное количество баллов и

рассчитывают в конечном итоге агрегированный показатель, а именно: А-счет.

20

21.

Прогнозирование банкротства сиспользованием рейтинговой

методики Г. В. Савицкой

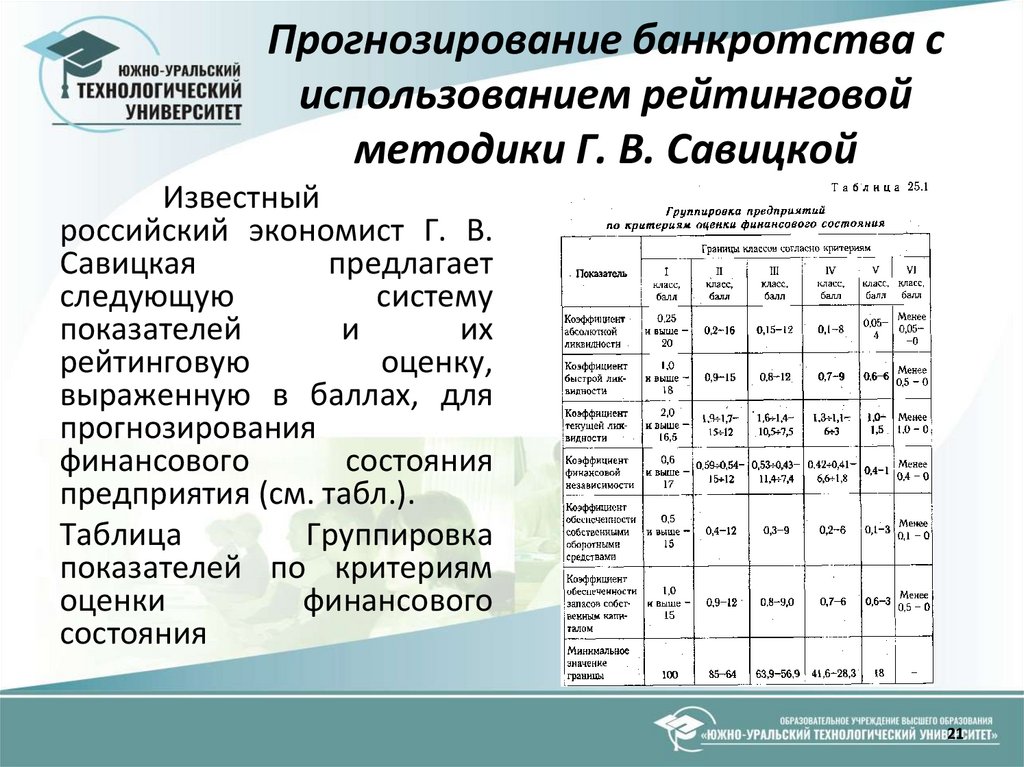

Известный

российский экономист Г. В.

Савицкая

предлагает

следующую

систему

показателей

и

их

рейтинговую

оценку,

выраженную в баллах, для

прогнозирования

финансового

состояния

предприятия (см. табл.).

Таблица

Группировка

показателей по критериям

оценки

финансового

состояния

21

22.

Исходя из этой методики,предприятие можно отнести к

одному из классов:

I класс – предприятия с хорошим запасом финансовой

устойчивости, позволяющим быть уверенным в возврате заемных

средств;

II класс – предприятия, демонстрирующие некоторую степень

риска по задолженности, еще не рассматриваемые как

неблагополучные;

III класс – проблемные предприятия. Здесь вряд ли существует

риск потери средств, но полное получение процентов

представляется сомнительным;

IV класс – предприятия с высоким риском банкротства даже после

принятия мер по финансовому оздоровлению. Кредиторы рискуют

потерять свои средства и проценты;

V класс – предприятия высочайшего риска, практически

несостоятельные;

VI класс – предприятия-банкроты.

22

23.

Механизмы стабилизациипредприятия при угрозе

банкротства

Основная роль в системе антикризисного управления предприятием

отводится использованию механизмов финансовой стабилизации.

• ускорения инкассации дебиторской задолженности;

•снижения периода предоставления товарного (коммерческого) кредита;

•снижения размера страховых запасов товарно-материальных ценностей;

•уценки трудноликвидных видов запасов товарно-материальных ценностей

до уровня цены спроса с обеспечением последующей их реализации;

•ускоренной продажи неиспользуемого оборудования по ценам спроса на

соответствующем рынке;

•аренды оборудования, ранее намечаемого к приобретению в процессе

обновления основных средств и других;

•пролонгации краткосрочных финансовых кредитов;

•увеличения периода предоставляемого поставщиками товарного кредита.

23

24.

Механизмы стабилизациипредприятия при угрозе

банкротства

Цель этого этапа финансовой стабилизации

считается

достигнутой,

если устранена

текущая

неплатежеспособность

предприятия,

т.е.

объем

поступления денежных средств превысил объем

неотложных финансовых обязательств в краткосрочном

периоде.

B системе стабилизационных мер, направленных на

вывод предприятия из кризисного финансового состояния,

важная роль отводится его санации. Она представляет

систему мероприятий по финансовому оздоровлению

предприятия,

реализуемых

с

помощью

других

юридических и физических лиц и направленных на

предотвращение объявления предприятия-должника

банкротом.

24

25.

Список литературы1. Бродский Б.Е., Жарковская Е.П. - 2-ое издание, испр. и доп.,

Антикризисное управление: учебник. - М.: Омега-Л, 2015. - 357 с.

2. Ковалев В.В., Финансовый анализ: методы и процедуры. - М.: Финансы

и

статистика,

2013.

554

с.

3. Ларионов И.К., Брагин Н.И., Алиев А.Т., Антикризисное управление.

Общие основы и особенности Росси: учеб. Пособие. - М.: Дашков и Ко,

2001.

248

с.

4. Анализ хозяйственной деятельности, Савицкая Г.В., 2012.

25

26.

Спасибо за внимание!!!26