:")

")

стоимостью 1200000 руб.(в т.ч. НДС-200000 руб.).")

:")

, в течение которого объект будет приносить организации")

:")

Финансы

ФинансыПохожие презентации:

Учет внеоборотных активов. Лекция 3

1. Лекция 3

Учет внеоборотныхактивов

2. Вопросы к теме:

Понятие, классификация и оценкаосновных средств

2. Учет наличия и движения основных

средств

3. Учет амортизации основных средств

4. Учет нематериальных активов (СРС)

5. Учет финансовых вложений (СРС)

1.

2

3. Нормативные документы по учету основных средств:

ФСБУ 6/2020 «Основные средства». Приказ МинФинаРФ от 17.09.2020 №204н (действует с 01.01.22) – СРС!

ФСБУ

26/2020 «Капитальные вложения». Приказ

МинФина от 17.09.2020 №204н (действует с 01.01.22) –

СРС!

Об утверждении унифицированных форм первичной

учетной документации по учету основных средств.

Постановление Госкомстата РФ от 21.01.03 № 7

О

классификации основных средств, включенных в

амортизационные группы. Постановление Правительства

РФ от 01.01.02 г. № 1

Международный стандарт финансовой отчетности (IFRS)

13 "Оценка справедливой стоимости"

3

4. Вопрос 1

Понятие,классификация

и оценка основных

средств

5. По экономическому содержанию:

Основные средства – средстватруда, которые используются в

течение нескольких

производственных циклов, не

меняют своей натуральновещественной формы и переносят

свою стоимость на готовый продукт

частями, по мере начисления

амортизации

6. Условия для принятия активов к бухгалтерскому учету в качестве основных средств (ФСБУ 6/2020):

1. имеет материально-вещественную форму ;2. предназначен для использования в ходе обычной

деятельности при производстве, продаже товаров, работ,

услуг, для предоставления за плату во временное

пользование, для управленческих нужд, либо для

использования НКО для уставных целей;

3. предназначен для использования в течение периода более

12 месяцев или обычного операционного цикла,

превышающего 12 месяцев;

4. способен приносить организации экономические выгоды

(доход) в будущем (обеспечить достижение НКО целей,

ради которых она создана).

7. ФСБУ 6/2020:

не распространяется на:- незавершенные капитальные вложения

- долгосрочные активы к продаже.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению,

модернизации и другие подобные действия с

основными средствами.

7

8. Единицей учета основных средств является инвентарный объект

Инвентарным объектом основныхсредств признается:

объект основных средств со всеми

приспособлениями и принадлежностями или

отдельный конструктивно обособленный

предмет, предназначенный для выполнения

определенных самостоятельных функций, или

обособленный комплекс конструктивно

сочлененных предметов, представляющих

собой единое целое и предназначенный для

выполнения определенной работы.

8

9. Инвентарный объект основных средств

Обособленныйкомплекс

конструктивно

сочлененных

предметов,

составляющих

единое целое

Объект ОС

со всеми

приспособлениями

и

принадлежностями

Отдельный

конструктивно

обособленный

предмет

Предназначенный для

выполнения

определенных

самостоятельных

функций

Комплексом конструктивно сочлененных предметов

считается один или несколько предметов одного или

разного назначения, имеющие общие приспособления и

принадлежности, общее управление, смонтированные на

одном фундаменте, в результате чего каждый входящий

в комплекс предмет может выполнять свои функции

только в составе комплекса, а не самостоятельно

10. Для каждого объекта основных средств организация определяет срок полезного использования -

период, в течение которогоиспользование объекта основных средств

будет приносить экономические выгоды

организации.

Для отдельных объектов основных средств срок

полезного использования определяется исходя

из количества продукции (объема работ в

натуральном выражении), которое организация

ожидает получить от использования объекта

10

основных средств.

11. Классификация основных средств

1. По целевому назначениюПроизводственные

Непроизводственные

12. Классификация основных средств

2. По отраслевому признакуПромышленность

Сельское хозяйство

Торговля

Транспорт

Прочие отрасли

13. Классификация основных средств

3. По степени использованияВ эксплуатации

В запасе (резерве)

В достройке,

реконструкции

На консервации

В ремонте

14. Классификация основных средств

4. По принадлежностиСобственные

Полученные

на правах

хозяйственного

ведения

Арендованные

Полученные

на правах

оперативного

управления

15. Классификация основных средств (для целей бухгалтерского учета)

5. По видам и группамЗдания

Сооружения

Транспортные средства

Вычислительная

техника

Передаточные устройства

Машины и оборудование

Инструменты

Инвентарь

И другие…

16. Виды оценки основных средств

Первоначальнаястоимость

общая сумма связанных

с этим объектом

капитальных вложений,

осуществленных до и

после признания

объекта основных

средств в

бухгалтерском учете

Переоцененная

стоимость

стоимость основного средства регулярно

переоценивается таким образом, чтобы она

была равна или не отличалась существенно

от их справедливой стоимости. Для целей

настоящего Стандарта справедливая

стоимость определяется в порядке,

предусмотренном Международным

стандартом финансовой отчетности (IFRS) 13

"Оценка справедливой стоимости"

ФСБУ 6/2020: В связи с переоценкой ОС должна устанавливаться

справедливая стоимость

17. ВАЖНО ЗНАТЬ:

При признании в бухгалтерском учете объектосновных средств оценивается по

первоначальной стоимости. Первоначальной

стоимостью объекта основных средств считается

общая сумма связанных с этим объектом

капитальных вложений, осуществленных до

признания объекта основных средств в

бухгалтерском учете.

После признания объект основных средств

оценивается в бухгалтерском учете одним из

следующих способов:

а) по первоначальной стоимости;

б) по переоцененной стоимости.

17

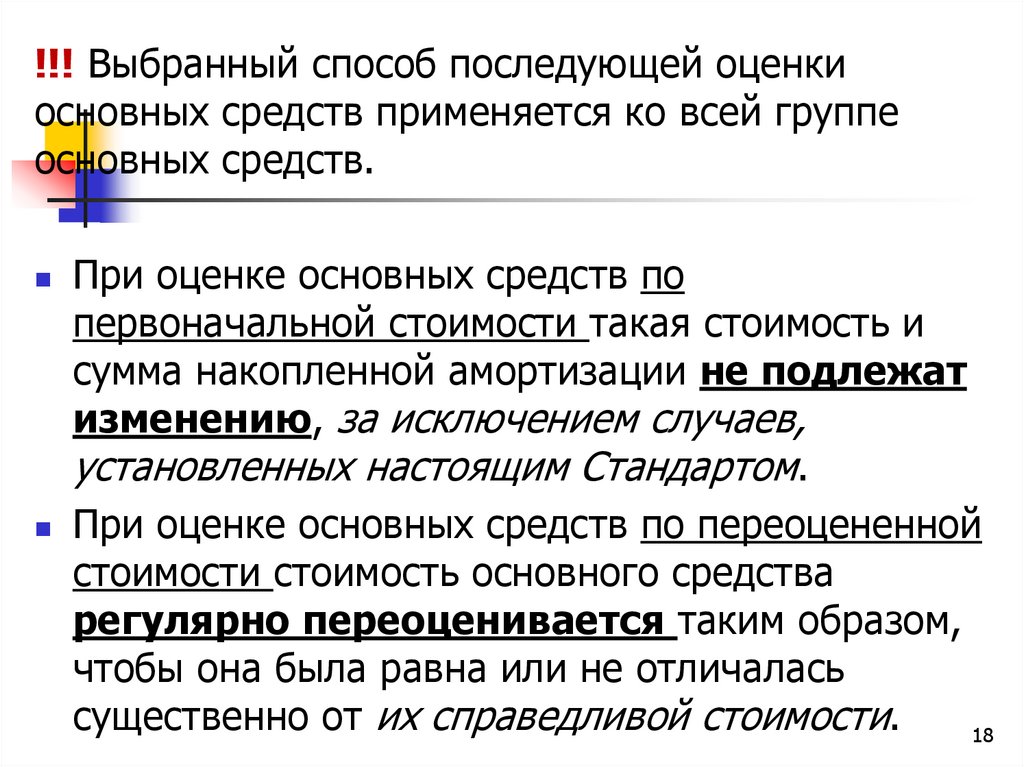

18.

!!! Выбранный способ последующей оценкиосновных средств применяется ко всей группе

основных средств.

При оценке основных средств по

первоначальной стоимости такая стоимость и

сумма накопленной амортизации не подлежат

изменению, за исключением случаев,

установленных настоящим Стандартом.

При оценке основных средств по переоцененной

стоимости стоимость основного средства

регулярно переоценивается таким образом,

чтобы она была равна или не отличалась

существенно от их справедливой стоимости.

18

19. ВАЖНО ЗНАТЬ:

В бухгалтерском балансе основныесредства отражаются по балансовой

стоимости, которая представляет собой

их первоначальную стоимость,

уменьшенную на суммы накопленной

амортизации и обесценения.

19

20. Вопрос 2

Учет наличия и движенияосновных средств

21. Формы первичной документации по учету основных средств

Номерформы

Наименование документа

ОС-1

Акт о приеме-передаче объекта основных средств (кроме зданий,

сооружений)

ОС-1а

Акт о приеме-передаче здания (сооружения)

ОС-1б

Акт о приеме-передаче групп объектов основных средств (кроме

зданий, сооружений)

ОС-2

Накладная на внутреннее перемещение основных средств

ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных,

модернизированных объектов основных средств

ОС-4

Акт о списании объекта основных средств (кроме автотранспортных

средств)

ОС-4а

Акт о списании автотранспортных средств

ОС-4б

Акт о списании групп объектов основных средств (кроме

автотранспортных средств)

ОС-6

Инвентарная карточка учета объекта основных средств

ОС-6а

Инвентарная карточка группового учета объектов основных средств

ОС-6б

Инвентарная книга учета объектов основных средств

22. Источники поступления объектов основных средств:

1. Приобретение за плату– фактически произведенные расходы, за минусом НДС

2. Вклад в уставный капитал

- денежная оценка, согласованная учредителями

3. Безвозмездное получение

- текущая рыночная стоимость

4. Приобретение по договору мены

- стоимость ценностей, переданных или

подлежащих передаче организацией

5. Создание самой организацией и др.

23. Учет поступления основных средств

Первоначальная стоимость ОСформируется на счете

08 «Вложения во внеоборотные

активы»

субсчет «Приобретение

объектов

основных средств»

23

24.

Поступление основных средствПриобретение за плату

Д 08 - К 51, 60, 76 - фактические затраты

на покупку, доставку

Строительство

Д 08 - К 60, 76, 07, 23…- затраты

на отвод земли, расчистку территории, проектносметную документацию, стоимость услуг подрядчиков,

смонтированного оборудования, себестоимость работ,

проведенных собственными силами

Внесение в счет вклада в уставный капитал

Д 08 К 75-договорная (согласованная) стоимость

Безвозмездное поступление, дарение

Д 08 К 98 - рыночная стоимость на дату

оприходования объекта

24

25. Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости объекта

Документ (основание) –Акт о приеме-передаче

объекта основных средств

25

26.

Счет 01 «Основные средства»Дебет

Дебет

Кредит

Кредит

Сальдо

начальное

Первоначальная

(восстановительная)

стоимость ОС

08

Кредит

Отражен ввод в

эксплуатацию

объекта ОС

08

Кредит

Увеличена стоимость

ОС на сумму

фактических затрат

по модернизации,

реконструкции и т.д.

91

Кредит

Приняты на учет ОС,

признанные

излишками по

результатам

инвентаризации

Сальдо

конечное

Первоначальная

(восстановительная)

стоимость ОС

Первоначальная

(восстановительная)

стоимость выбывших

ОС

01

Дебет

27. ПРИМЕР: Организация приобретает объект основных средств (автомобиль) стоимостью 1200000 руб.(в т.ч. НДС-200000 руб.).

Автомобиль был доставлен в организацию транспортнойкомпанией на автовозе. Стоимость доставки - 120000 руб. (в

т.ч. НДС - 20000руб. Поставщику оплачен аванс.

Первичный

документ

Содержание

операций

Сумма,

руб.

Корреспонденция

счетов

Дебет

Кредит

Платежное

поручение

Оплачен аванс согласно счету

поставщика (в т.ч. НДС)

1 200 000

60

51

Товарная

накладная, Акт

оказанных

услуг

Отражены затраты на

приобретение

1000000 + 08

100000

(1100000)

60

Счет-фактура,

УПД

Выделен НДС

200000+

20000

(220000)

19

60

Акт о приеме

передаче

объекта ОС

Отражен ввод в эксплуатацию

объекта ОС

1100000

01

08

Счет-фактура,

УПД

Принят к возмещению из

бюджета НДС

220 000

68/НДС

19

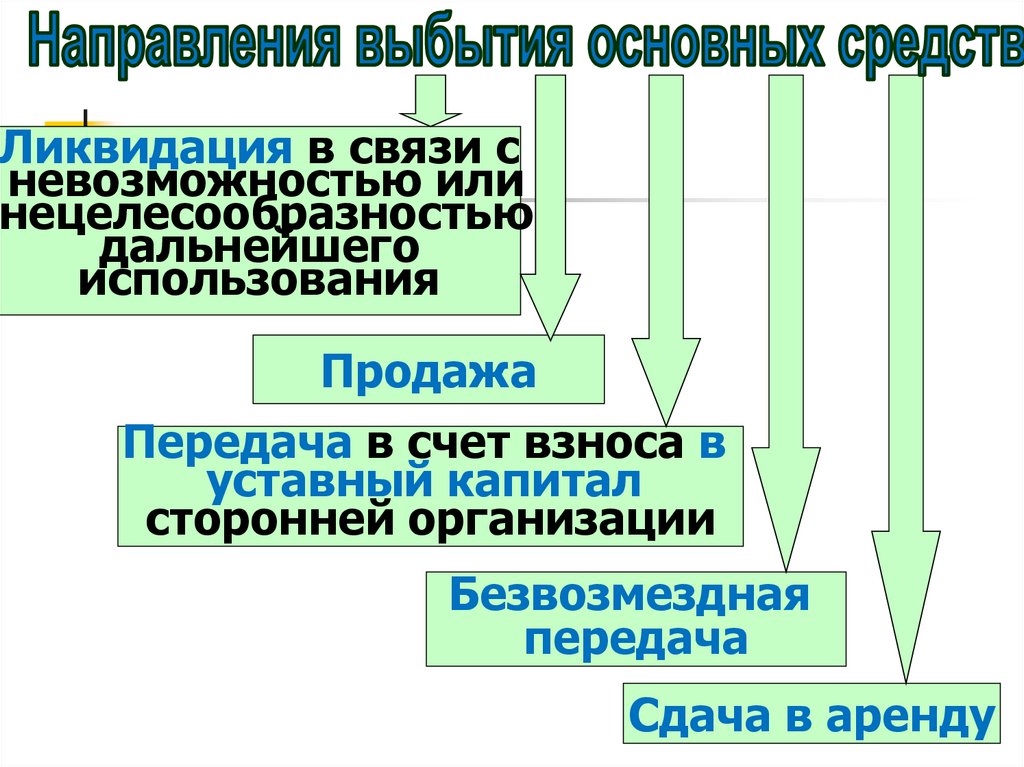

28.

Ликвидация в связи сневозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет взноса в

уставный капитал

сторонней организации

Безвозмездная

передача

Сдача в аренду

28

29.

Объект основных средств подлежит списанию в том отчетномпериоде, в котором он выбывает или становится неспособным

приносить организации экономические выгоды в будущем.

• При списании объекта основных средств суммы накопленной

амортизации и накопленного обесценения по данному объекту

относятся в уменьшение его первоначальной стоимости

(переоцененной стоимости).

• Затраты на демонтаж, утилизацию объекта основных средств и

восстановление окружающей среды признаются расходами

периода, в котором были понесены, за исключением случаев,

когда в отношении этих затрат ранее было признано оценочное

обязательство.

• Разница между суммой балансовой стоимости списываемого

объекта основных средств и затрат на его выбытие, с одной

стороны, и поступлениями от выбытия этого объекта, с другой

стороны, признается доходом или расходом в составе прибыли

(убытка) периода, в котором списывается объект основных средств.

29

30. Для учета выбытия объекта основных средств к счету 01 «Основные средства» открывается субсчет субсчет 2 «Выбытие основных

Выбытие основных средствДля учета выбытия объекта основных

средств к счету 01 «Основные

средства» открывается субсчет

субсчет 2 «Выбытие основных

средств»

30

31.

Счет 01/2 «Выбытие основных средств»Дебет

Кредит

01/1

Кредит

Списана

первоначальная

(восстановительная)

стоимость

выбывающего

объекта ОС

Списана сумма

начисленной

амортизации по

выбывающему

объекту ОС

Остаточная

стоимость объекта

ОС списана на

расходы

организации

Дебет

02

Дебет

91-2

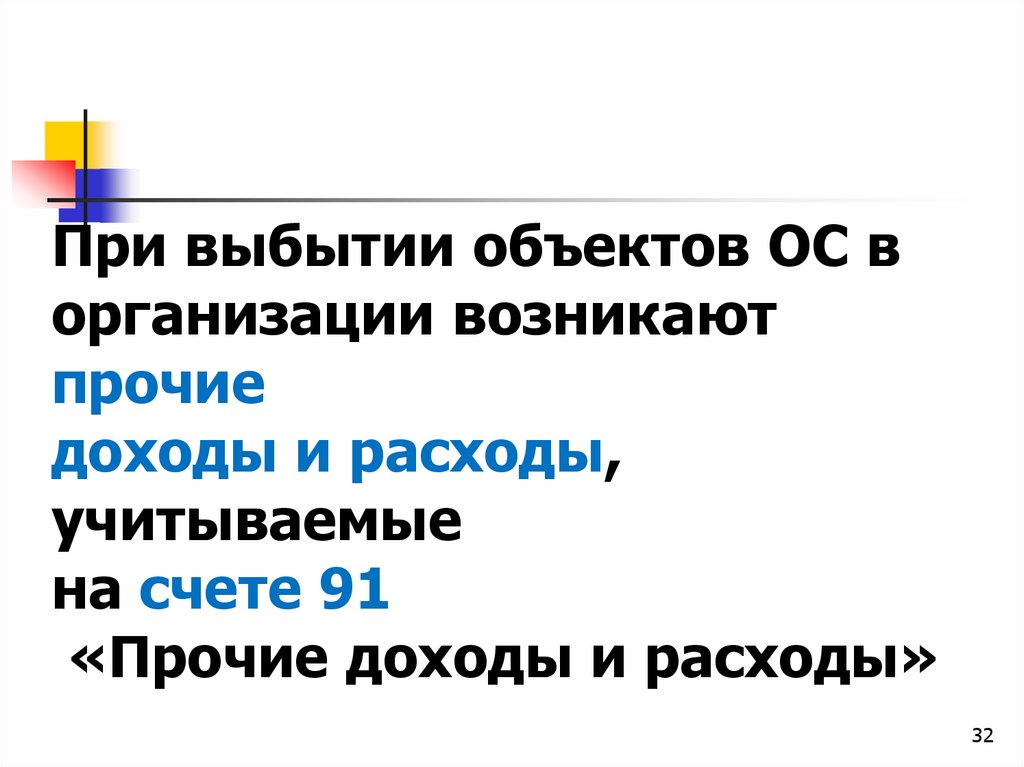

32.

При выбытии объектов ОС ворганизации возникают

прочие

доходы и расходы,

учитываемые

на счете 91

«Прочие доходы и расходы»

32

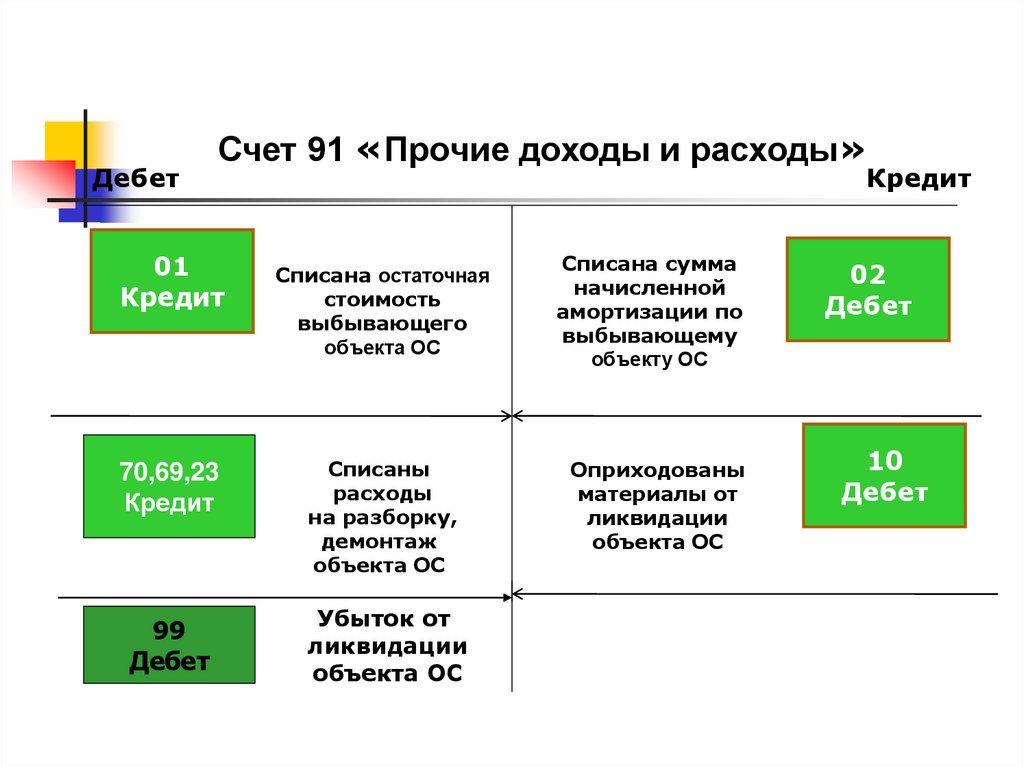

33.

ДебетСчет 91 «Прочие доходы и расходы»

01

Кредит

70,69,23

Кредит

99

Дебет

Кредит

Списана остаточная

стоимость

выбывающего

объекта ОС

Списаны

расходы

на разборку,

демонтаж

объекта ОС

Убыток от

ликвидации

объекта ОС

Списана сумма

начисленной

амортизации по

выбывающему

объекту ОС

Оприходованы

материалы от

ликвидации

объекта ОС

02

Дебет

10

Дебет

34. Пример 1 (выбытие ОС в связи с износом и ликвидацией):

организация ликвидирует производственноеоборудование, амортизация по которому

начислена полностью, первоначальной

стоимостью 270 000 руб. Работы по демонтажу

и вывозу оборудования осуществлялись

силами вспомогательного производства.

Расходы цеха вспомогательного производства

составили 18 000 руб. При разборке

оприходованы годные запасные части по

рыночной стоимости 11 600 руб., а также

металлолом на сумму 800 руб.

35. Решение:

Первичныйдокумент

Содержание

операций

Сумма,

руб.

Корреспонденци

я счетов

Дебет

Кредит

Акт о списании

объекта основных

средств

Списана первоначальная

стоимость ликвидируемого

оборудования

270000

01/2

01/1

Акт о списании

объекта основных

средств

Списана сумма

начисленной амортизации

270000

02

01/2

Акт о списании

объекта основных

средств, акт приемасдачи выполненных

работ

Отражены расходы

вспомогательного

производства по

демонтажу оборудования

18000

91/2

23

Акт о списании

объекта основных

средств, приходный

ордер

Оприходованы запасные

части, полученные при

демонтаже оборудования

11600

10

91/1

Бухгалтерская справка Определен финансовый

результат от выбытия ОС

6400

99

91/9

36.

Пример 2(выбытие ОС в связи с продажей):

Организация на ОСНО продает объект основных средств за 120 000 руб. (в т.ч.

НДС 20% — 20 000 руб.).

Первоначальная стоимость объекта ОС – 163 000 руб., амортизация, начисленная

на момент выбытия, составляет 82 500 руб. Кроме того, организация понесла

расходы на демонтаж объекта ОС силами сторонней организации в размере

8 000 руб. (НДС не облагается). Продажная стоимость объекта ОС включала в

себя обязанность продавца за свой счет доставить ОС покупателю. Эти услуги

были оказаны сторонней организацией и составили 2 800 руб. (в т.ч. НДС 20% —

400 руб.).

37. Решение:

ОперацияДебет счета

Кредит счета

Сумма, руб.

Признан доход от продажи объекта

ОС (100 000 + 20 000)

62 «Расчеты с покупателями и

заказчиками»

91, субсчет «Прочие доходы»

120 000

Начислен НДС от продажи

91, субсчет «НДС»

68 «Расчеты по налогам и сборам»,

субсчет «НДС»

20 000

Списана первоначальная стоимость

проданного объекта ОС

01/В

01

163 000

Списана амортизация на момент

выбытия

02

01/В

82 500

Списана остаточная стоимость

проданного объекта ОС (163 000 –

82 500)

91, субсчет «Прочие расходы»

01/В

80 500

Отражены расходы на демонтаж

объекта ОС

91, субсчет «Прочие расходы»

60 «Расчеты с поставщиками и

подрядчиками»

8 000

Отражены расходы по доставке

объекта ОС покупателю

91, субсчет «Прочие расходы»

60

2 400

Учтен НДС, предъявленный

транспортной организацией

19 «НДС по приобретенным

ценностям»

60

400

Принят входящий НДС к вычету

68, субсчет «НДС»

19

400

Отражена прибыль от продажи

объекта ОС (120 000 – 20 000 –

80 500 – 8 000 – 2 400)

91, субсчет «Сальдо прочих

доходов и расходов»

99 «Прибыли и убытки»

9 100

37

38. Вопрос 3

Учет амортизацииосновных средств

39. Амортизация основных средств -

Амортизация основных средствотражение стоимости физического

и морального износа основных

средств, позволяющее переносить

часть балансовой стоимости

основных средств на

себестоимость продукции (работ,

услуг)

40. ВАЖНО ЗНАТЬ:

Начисление амортизации позволяет организациикомпенсировать часть издержек по износу

основных средств. Доля стоимости

имущественного актива переносится на затраты

организации в процессе использования

основного средства для ведения деятельности

(ФСБУ 6/2020). Исчисление амортизационных

отчислений напрямую влияет на себестоимость

производимой продукции, работ или услуг,

поскольку начисленная амортизация учитывается

при подсчете затрат на производство,

следовательно, включается в себестоимость

40

41. Не подлежат амортизации:

инвестиционная недвижимость, оцениваемая попереоцененной стоимости;

основные средства, потребительские свойства которых с

течением времени не изменяются (в частности,

земельные участки, объекты природопользования,

музейные предметы и музейные коллекции);

используемые для реализации законодательства РФ о

мобилизационной подготовке и мобилизации объекты

основных средств, которые законсервированы и не

используются при производстве и (или) продаже

продукции (товаров), при выполнении работ или

оказании услуг, для предоставления за плату во

41

временное пользование, для управленческих нужд.

42.

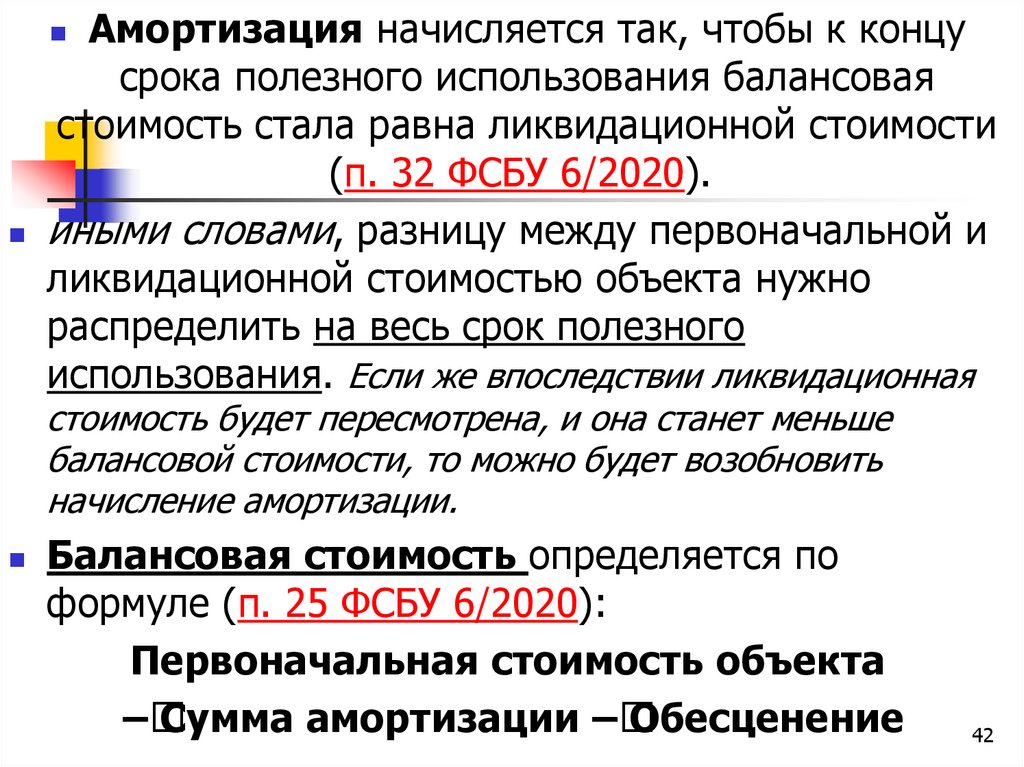

Амортизация начисляется так, чтобы к концусрока полезного использования балансовая

стоимость стала равна ликвидационной стоимости

(п. 32 ФСБУ 6/2020).

иными словами, разницу между первоначальной и

ликвидационной стоимостью объекта нужно

распределить на весь срок полезного

использования. Если же впоследствии ликвидационная

стоимость будет пересмотрена, и она станет меньше

балансовой стоимости, то можно будет возобновить

начисление амортизации.

Балансовая стоимость определяется по

формуле (п. 25 ФСБУ 6/2020):

Первоначальная стоимость объекта

–

Сумма амортизации –

Обесценение

42

43. Начисление амортизации объекта основных средств:

а) начинается с даты его признания в бухгалтерскомучете. По решению организации допускается

начинать начисление амортизации с первого числа

месяца, следующего за месяцем признания объекта

основных средств в бухгалтерском учете;

б) прекращается с момента его списания с

бухгалтерского учета. По решению организации

допускается прекращать начисление амортизации с

первого числа месяца, следующего за месяцем

списания объекта основных средств с

бухгалтерского учета.

44. Необходимо знать:

Начисление амортизации по основным средствамне приостанавливается (в том числе в случаях

простоя или временного прекращения

использования основных средств), за исключением

случая, когда ликвидационная стоимость объекта

основных средств становится равной или

превышает его балансовую стоимость.

Если впоследствии ликвидационная стоимость

такого объекта основных средств становится

меньше его балансовой стоимости, начисление

амортизации по нему возобновляется.

45. Способ начисления амортизации выбирается организацией для каждой группы основных средств из установленных ФСБУ 6/2020

При этом выбранный способ начисленияамортизации должен:

а) наиболее точно отражать распределение во

времени ожидаемых к получению будущих

экономических выгод от использования группы

основных средств;

б) применяться последовательно от одного

отчетного периода к другому, кроме случаев, когда

меняется распределение во времени ожидаемых к

получению будущих экономических выгод от

использования группы основных средств.

46.

ЛинейныйСпособ уменьшаемого остатка

Способ списания стоимости

пропорционально объему продукции

46

47. ФСБУ 6/2020:

- линейный способ или способ уменьшаемогоостатка: если срок полезного использования ОС

определяется периодом, в течение которого их

использование будет приносить экономические

выгоды организации;

- способ пропорционально количеству

продукции (объему работ): если срок полезного

использования определяется исходя из количества

продукции (объема работ в натуральном

выражении).

47

48. 1. Линейный способ. Применяется, когда понятен срок в месяцах (годах), в течение которого объект будет приносить организации

1. Линейный способ. Применяется, когда понятен срок вмесяцах (годах), в течение которого объект будет

приносить организации экономические выгоды. Этот срок

называется сроком полезного использования.

При линейном способе используется

следующая формула начисления

амортизации:

Амортизация за отчетный период =

(Балансовая стоимость объекта –

Ликвидационная стоимость объекта) /

Оставшийся СПИ объекта

Суммы амортизации за одинаковые отчетные периоды

(например, за месяц или квартал) будут равны. То есть

стоимость ОС погашается равномерно в течение СПИ.

49. :

Годоваясумма амортизационных

отчислений (А) определяется,

исходя из первоначальной

стоимости объекта (ПС) и нормы

амортизации (N), исчисленной

исходя из срока полезного

использования этого объекта

Например, срок использования 10 лет

- норма 10%,

срок использования 5 лет - 20%

49

50. Норма амортизации

А = ПС * NN =100% / Т

Т - срок полезного использования

50

51.

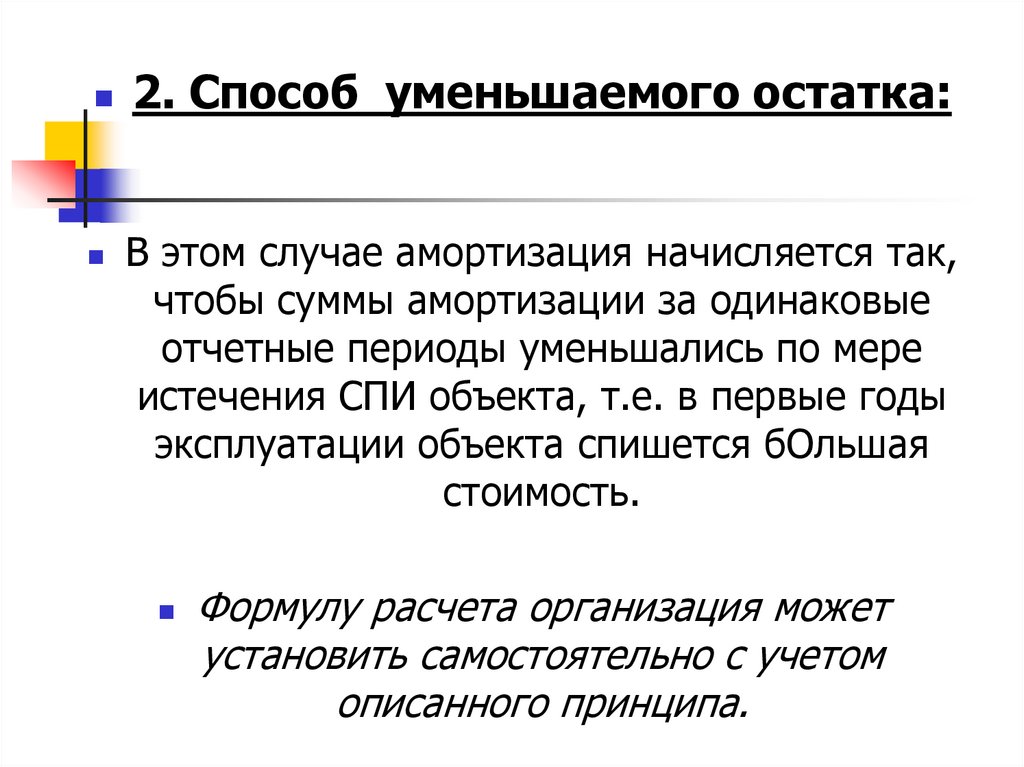

2. Способ уменьшаемого остатка:В этом случае амортизация начисляется так,

чтобы суммы амортизации за одинаковые

отчетные периоды уменьшались по мере

истечения СПИ объекта, т.е. в первые годы

эксплуатации объекта спишется бОльшая

стоимость.

Формулу расчета организация может

установить самостоятельно с учетом

описанного принципа.

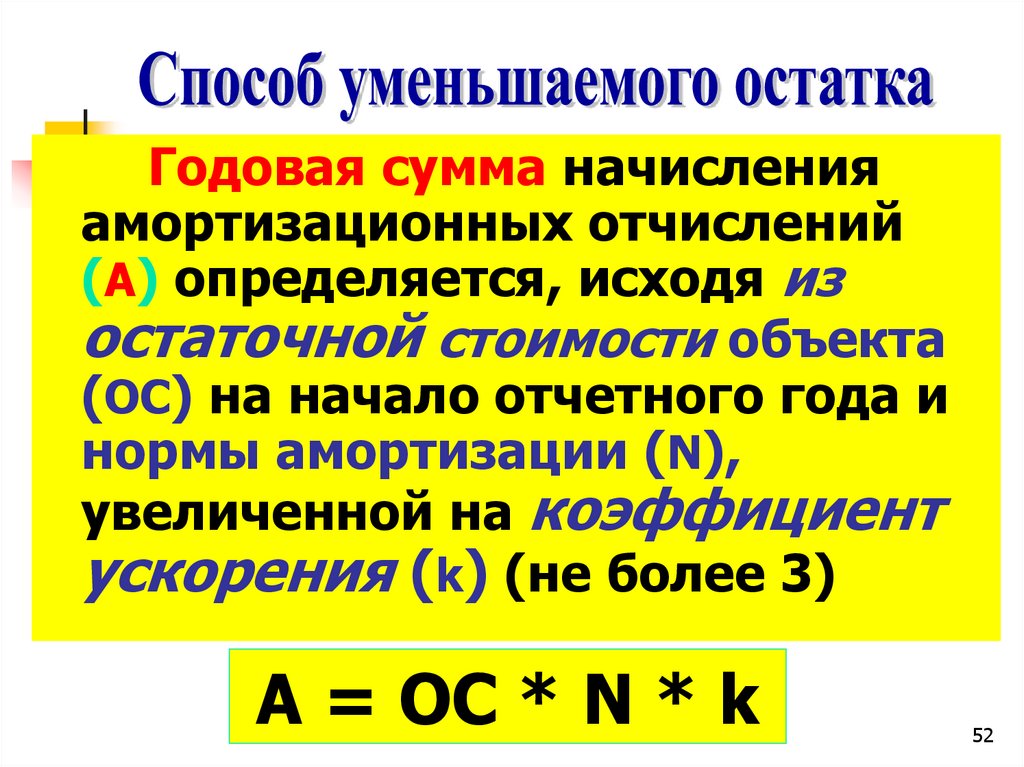

52.

Годовая сумма начисленияамортизационных отчислений

(А) определяется, исходя из

остаточной стоимости объекта

(ОС) на начало отчетного года и

нормы амортизации (N),

увеличенной на коэффициент

ускорения (k) (не более 3)

А = ОС * N * k

52

53. 3. Способ списания пропорционально количеству продукции (объему работ в натуральном выражении):

Этот способ используется, если организация не знает, втечение какого периода она будет использовать объект, но

может рассчитать, какое количество продукции будет

выпущено с использованием этого объекта.

Стоимость объекта ОС распределяется на весь

срок полезного использования по формуле:

Амортизация за отчетный период = (Балансовая

стоимость объекта –

Ликвидационная стоимость

объекта) * (Количество продукции, выпущенной в

отчетном периоде / Оставшееся к выпуску

количество продукции с использованием этого

объекта)

53

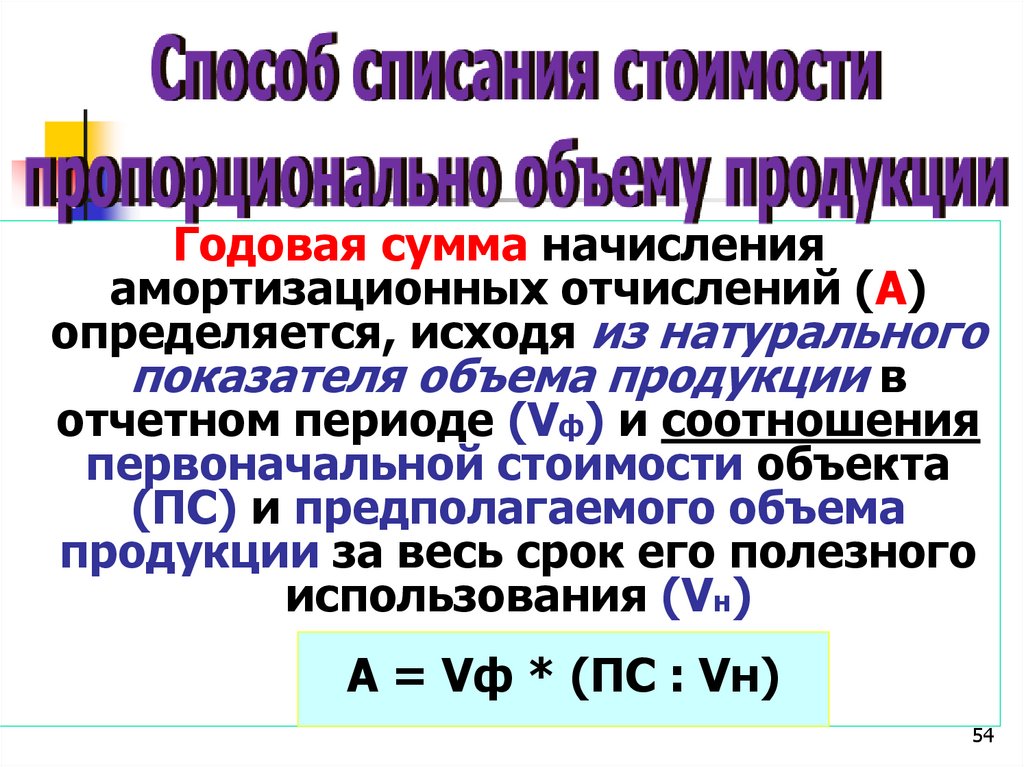

54.

Годовая сумма начисленияамортизационных отчислений (А)

определяется, исходя из натурального

показателя объема продукции в

отчетном периоде (Vф) и соотношения

первоначальной стоимости объекта

(ПС) и предполагаемого объема

продукции за весь срок его полезного

использования (Vн)

А = Vф * (ПС : Vн)

54

55. Периодичность начисления амортизации в бухгалтерском учете организация выбирает самостоятельно:

1 вариант. Начислять амортизацию разрешаетсяпомесячно, поквартально либо раз в год.

2 вариант. Начислять амортизацию начинают с 1 дня

месяца, который идет вслед за месяцем признания

конкретного объекта, а прекращают начисления с 1 дня

месяца, который следует за месяцем, в котором объект

списали.

Организация может выбрать первый либо второй

вариант начисления амортизации и закрепить его в

своей учетной политике.

55

56. Способы начисления амортизации основных средств в налоговом учете:

1. Линейный: предполагает равномерное списаниеравными долями (на протяжении СПИ). Применяют его

по отношению к зданиям, постройкам, устройствам

передаточным 8 – 10 аморт. группы, машины и

оборудование со СПИ больше 20 лет.

Ежемесячную амортизацию рассчитывают по формуле:

ОСн х Ан, где

ОСн – начальная стоимость ОС, Ан – амортизационная норма (+ 1 / СПИ

за мес.).

2. Нелинейный: расчет ежемесячной амортизации

производится по каждой амортизационной группе (а не

отдельно по каждому объекту!) по формуле:

АГбн х Ан / 100, где

АГбн – совокупный баланс аморт. группы к началу соответствующего

месяца.

56

57. Счет 02 «Амортизация основных средств»

КредитДебет

Кредит

01

Списана сумма

накопленной

амортизации

выбывших объектов

ОС

Сумма накопленных

амортизационных

отчислений

Сальдо

начальное

Начислена сумма

амортизации по

основным средствам

за отчетный период

Дебет

20,23,25,

26,29,44

Сумма накопленных

амортизационных

отчислений

Сальдо

конечное

58. Переоценка ОС

Переоценке подлежат группы однородныхобъектов ОС

Рассчитывается коэффициент пересчета (К)

К = Рыночная цена : Первоначальная цена

1) Первоначальное увеличение стоимости ОС

Д 01 К 83 (Рыночная цена – Первоначальная цена)

Д 83 К 02 (Накопл. аморт. х К – Накопл. аморт.)

2) Первоначальное уменьшение стоимости ОС

Д 84 К 01 (Первоначальная цена – Рыночная цена)

Д 02 К 84 (Накопл. Аморт. – Накопл. Аморт. х К-т)

58

59. Инвентаризация основных средств

Проводится не реже одного раза в три годаПроведение инвентаризации обязательно:

при передаче ОС в аренду

при смене материально-ответственных лиц

при выявлении недостачи, хищения, порчи

в случаях пожара стихийного бедствия

при ликвидации предприятия

перед составлением годовой бухгалтерской

отчетности

59

60. Инвентаризация основных средств

Излишки ОС - приходуются по рыночнойстоимости:

Д-т 01 «ОС» - К-т 91 «Прочие доходы и расходы»

Недостача ОС

Д-т 94 «Недостачи и потери от порчи ценностей»

-т 01«ОС» (по остаточной стоимости)

При наличии виновных:

Д-т 73-2 "Расчеты по возмещению матер. ущерба» - К 94

При отсутствии виновных или отказе суда по

взысканию: Д-т 91 К-т 94

60