Экономика

ЭкономикаПохожие презентации:

Գույքային հարկերի տնտեսական բովանդակությունը եվ դերը հհ բյուջետային եկամուտների կառուցվածքում

1.

ԳՈՒՅՔԱՅԻՆ ՀԱՐԿԵՐԻ ՏՆՏԵՍԱԿԱՆԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆԸ ԵՎ ԴԵՐԸ ՀՀ

ԲՅՈՒՋԵՏԱՅԻՆ ԵԿԱՄՈՒՏՆԵՐԻ ԿԱՌՈՒՑՎԱԾՔՈՒՄ

2.

Աշխատանքի հիմնական նպատակը ՀՀ գույքային հարկերիտնտեսական բովանդակության և դերի ուսումասիրումն է ՀՀ-ի

բյուջետային եկամուտների կառուցվածքում:

Այդ նպատակին հասնելու համար առաջադրվում են հետևյալ

խնդիրները.

• Ուսումնասիրել գույքային հարկերի դերը և ֆիսկալ նշանակությունը,

• Վերլուծել գույքային հարկերի տեսական հիմքերը և սոցիալտնտեսական բովանդակությունը,

• Վերլուծել գույքային հարկերի դերը ՀՀում և բացահայտել դրանց

հավաքագրման հիմնախնդիրները

• Մշակել գույքային հարկերի արդյունավետության բարձրացման

հիմնական մոտեցումները։

3.

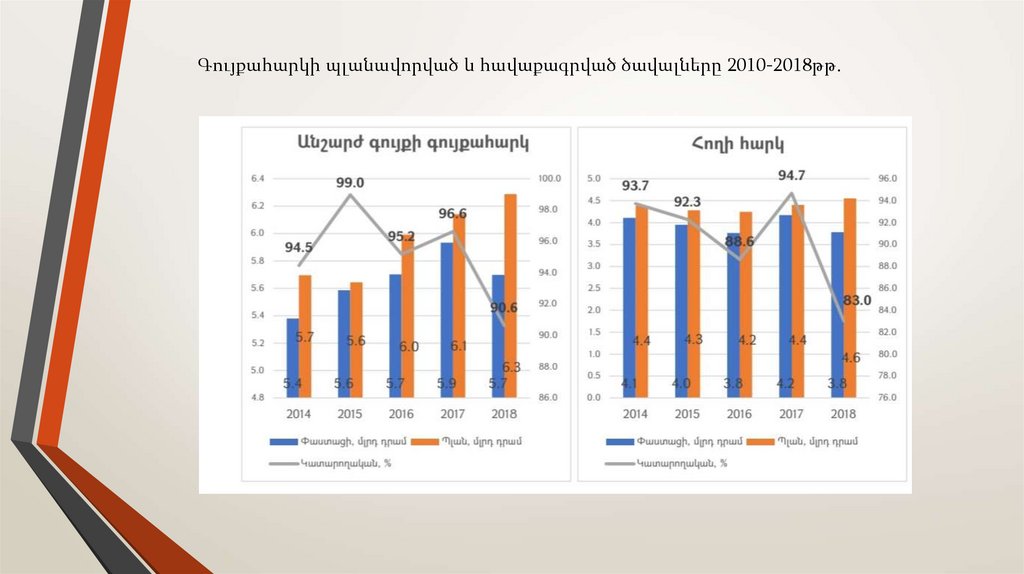

Գույքահարկի պլանավորված և հավաքագրված ծավալները 2010-2018թթ․4.

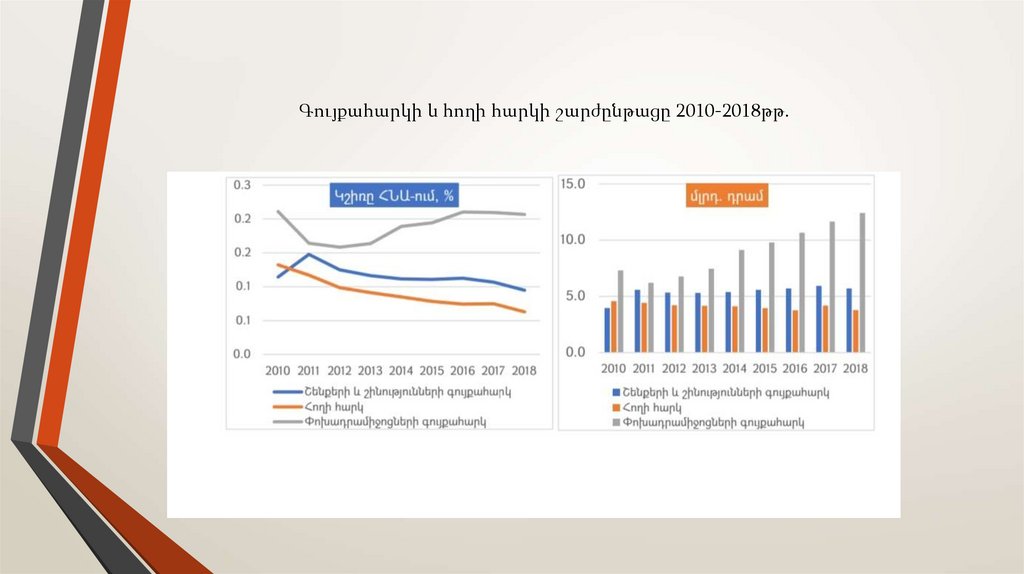

Գույքահարկի և հողի հարկի շարժընթացը 2010-2018թթ.5.

2010-2018թթ. ընթացքում գույքահարկի և հողի հարկի կշիռները համայնքներիհարկային եկամուտներում

6.

Գույքահարկի նոր կարգավորումների պայմաններում, հարկային բեռնաճում է բավականին անհամաչափ կերպով:

Գույքահարկի և հողի հարկի ծավալը ՀՀ Համախմբված բյուջեի եկամուտների կառուցվածքում 2017-2021 թվականներին

2017

2018

2019

2020

2021

Գույքահարկ

17 586.6

18 110.9

21 596.0

22 532.7

31 059.1

Հողի հարկ

4 169.4

3 780.1

4 209.8

3 616.7

1 741.7

7.

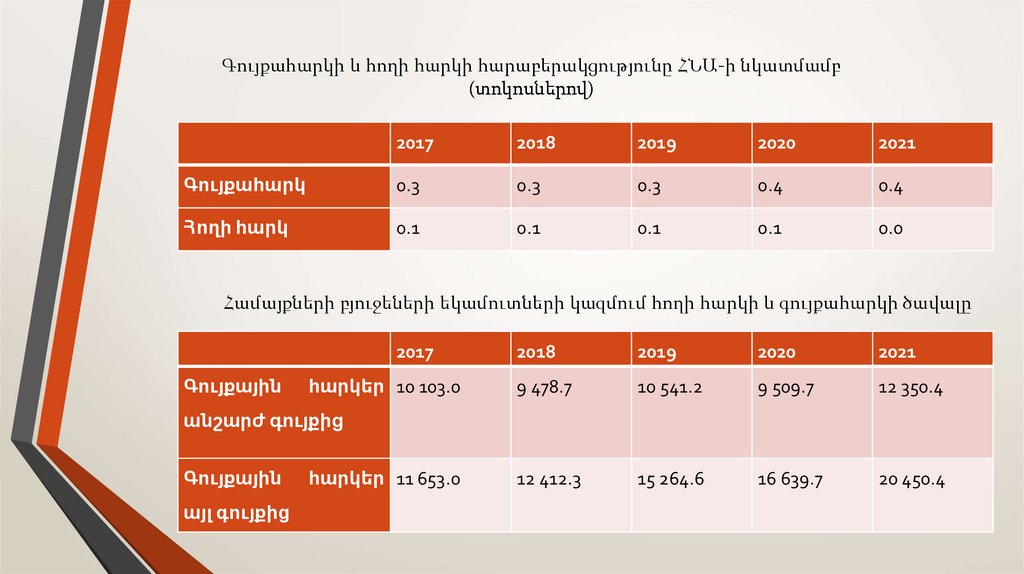

Գույքահարկի և հողի հարկի հարաբերակցությունը ՀՆԱ-ի նկատմամբ(տոկոսներով)

2017

2018

2019

2020

2021

Գույքահարկ

0.3

0.3

0.3

0.4

0.4

Հողի հարկ

0.1

0.1

0.1

0.1

0.0

Համայքների բյուջեների եկամուտների կազմում հողի հարկի և գույքահարկի ծավալը

2017

Գույքային

հարկեր 10 103.0

2018

2019

2020

2021

9 478.7

10 541.2

9 509.7

12 350.4

12 412.3

15 264.6

16 639.7

20 450.4

անշարժ գույքից

Գույքային

այլ գույքից

հարկեր 11 653.0

8.

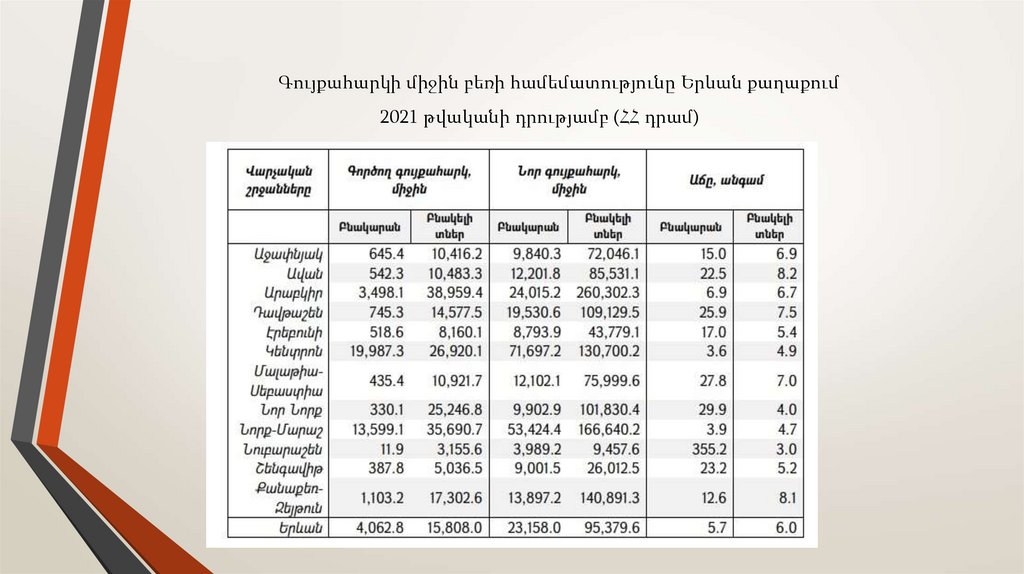

Գույքահարկի միջին բեռի համեմատությունը Երևան քաղաքում2021 թվականի դրությամբ (ՀՀ դրամ)

9.

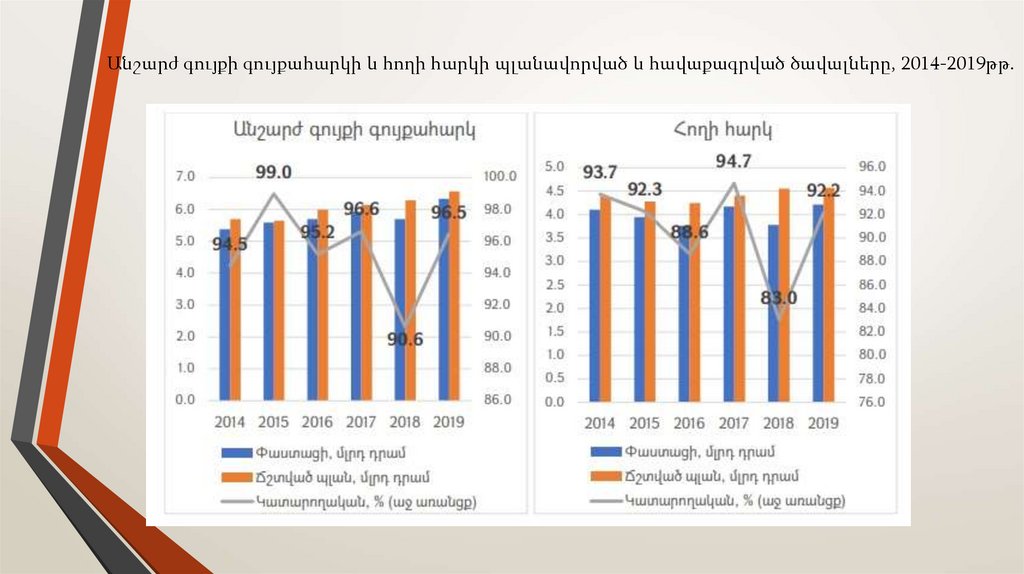

Անշարժ գույքի գույքահարկի և հողի հարկի պլանավորված և հավաքագրված ծավալները, 2014-2019թթ.10.

ԵզրակացություններԳույքահարկի վերաբերյալ տեղեկատվության հիմնական

եզրակացություններից են՝

գույքահարկը տեղական բյուջեների եկամտի հիմնական աղբյուրներից

մեկն է

գույքահարկը տեղական բյուջեների եկամուտների ամենակայուն և

հուսալի աղբյուրներից մեկն է:

գույքահարկը կարող է խրախուսել գույքի արդյունավետ

օգտագործումը և վերահսկել դրա օգտագործումը

11.

Գույքահարկը կարող է նաև որոշակի բացասական ազդեցությունունենալ՝

գույքահարկի դրույքաչափերի բարձրացումը կարող է հանգեցնել

բնակարանային ծախսերի ավելացման, ինչը կարող է բացասաբար

ազդել բնակչության ցածր եկամուտ ունեցող հատվածների համար

բնակարանների մատչելիության վրա:

գույքահարկը կարող է մեծացնել անշարժ գույքի սեփականության

արժեքը, ինչը կարող է բացասաբար անդրադառնալ ընդհանուր

տնտեսական գործունեության վրա:

12.

ԱռաջարկություններԹանկարժեք տրանսպորտային միջոցների փոխադրամիջոցների

գույքահարկի դրույքաչափի բարձրացում: Առաջարկում եմ հարկման

բազա դիտարկել ոչ թե շարժիչի հզորությունը, այլ մեքենայի

շուկայական գինը։

Անշարժ գույքի հարկի մասով առաջարկում եմ ցածր եկամուտ

ունեցող անձանց, մասնավորապես կենսաթոշակառուների համար

անշարժ գույքի հարկի ցածր դրույքաչափեր կիրառել։

Վերանայել անշարժ գույքի հարկման բազան, այդ նպատակով

յուրաքանչյուր տարի վերանայելով շուկայական արժեքին

մոտարկված կադաստրային արժեքի գնահատման նպատակով

կիրառվող մեկ քառակուսի մետրի արժեքը։