Финансы

ФинансыՈւղղակի և անուղղակի հարկերի հարաբերակցության հաստատման խնդիրները ՀՀ-ում

1.

ԵՐԵՎԱՆԻ ՊԵՏԱԿԱՆՀԱՄԱԼՍԱՐԱՆ

ՏՆՏԵՍԱԳԻՏՈՒԹՅԱՆ ԵՎ

ԿԱՌԱՎԱՐՄԱՆ ՖԱԿՈՒԼՏԵՏ

ՖԻՆԱՆԱՍԱՀԱՇՎԱՅԻՆ ԱՄԲԻՈՆ

Ուղղակի և անուղղակի հարկերի

հարաբերակցության հաստատման

խնդիրները ՀՀ-ում

Ուսանող՝ Ինգա Ալեքսանյան

Ղեկավար՝ տ․գ․թ․ դոցենտ Գևորգ Կիրակոսյան

2.

Թեմայի արդիականությունը• Տնտեսության զարգացման գործում չափազանց կարևոր դեր

ունի երկրի հարկային համակարգը, որը պետք է առավել

բարենպաստ

պայմաններ

ստեղծի

տնտեսավարող

սուբյեկտների գործունեության շրջանակների ընդլայնման,

ներդրումային միջավայրի բարելավման, հավասար մրցակցային

դաշտի ձևավորման, պետական եկամուտների հավաքագրման և

տնտեսական աճի կայուն տեմպերի ապահովման համար:

• Համաշխարհային

զարգացած

երկրների

օրինակների

ուսումնասիրությամբ, կարող ենք ասել՝ ուղղակի և անուղղակի

հարկատեսակների հարաբերակցության հիմնախնդիրներին

լուծումներ առաջարկելով և ուղղակի հարկերի տեսակարար

կշիռը բյուջեի ձևավորման գործում բարձրացնելով կհանգենք

հարկ վճարողների առավել պատշաճ և օրինապահ վարքագծին

ձեռնարկատիրական գործունեություն իրականացնելիս, ինչպես

նաև, սպառողների գոհունակության բարձրացման աստիճանին՝

վերջիններիս վրա չթողնելով հարկերի վերջնական վճարումը։

Այս աշխատանքում կուսումնասիրենք, թե ՀՀ ներկայիս

իրավիճակում ինչքանո՞վ է դա արդյունավետ։

3.

Աշխատանքի նպատակը ևխնդիրները

Հետազոտության նպատակն է ուսումանսիրել ՀՀ

հարկային համակարգում առկա ուղղակի և անուղղակի

հարկերի հարաբերակցության հիմնախնդիրները,

առաջարկել հնարավոր լուծումներ։

Վերոնշյալ նպատակից ելնելով մեր առջև դրվել են

հետևյալ խնդիրները.

• Ուսումնասիրել ՀՀ հարկային համակարգը, հարկերի

դասակարգումը, տեսակները,

առանձնահատկությունները,

• Վերլուծել ՀՀ պետական բյուջեի հարկատեսակների

մուտքերի տեսակարար կշիռը, ուղղակի և անուղղակի

հարկերի հարաբերակցության դինամիկան,

• Առաջարկել դրանց հարաբերակցության բարեկավման

ուղիներ։

4.

Աշխատանքի կառուցվածքըԱվարտական աշխատանքը իր մեջ ներառում է ներածություն

բաժինը, հիմնական մասը՝ երեք գլուխները և դրանց

ենթագլուխները, եզրակացությունների և առաջակությունների

բաժինը և օգտագործված գրականության ցանկը։

• Առաջին գլխում ներկայացված է հարկերի էությունը, դերը

երկրի տնտեսական կյանքում, ուղղակի և անուղղակի

հարկերի

դասակարգումը

և

դրանց

հիմնական

բնութագրիչները, ինչպես նաև ուղղակի և անուղղակի

հարկերի

հիմնական

տեսակները

և

դրանց

առանձնահատկությունները,

• Երկրորդ գլխում ներկայացված է ուղղակի և անուղղակի

հարկերի տեսակները և դրանց տեսակարար կշիռը

բյուջետային եկամուտների կառուցվածքում,

• Երրորդ գլխում ներկայացված է ուղղակի և անուղղակի

հարկերի հարաբերակցության բարելավման

ուղիները

Հայաստանի Հանրապետությունում։

5.

Հարկերի էությունը, ուղղակի եվանուղղակի հարկեր

Հարկը պետական և հասարակական կարիքների բավարարման նպատակով

Հայաստանի Հանրապետության պետական և (կամ) համայնքների բյուջեներ

վճարվող պարտադիր և անհատույց գումար, որը վճարվում է հարկ

վճարողների կողմից` օրենսգրքով սահմանված կարգով, չափերով և

ժամկետներում։

Ըստ գանձման եղանակի հարկերը բաժանվում են երկու խմբի՝ ուղղակի և

անուղղակի տեսակների։

Հայաստանի Հանրապետությունում գործող ուղղակի և անուղղակի հարկերն

են՝

Ուղղակի հարկատեսակներն են՝

շահութահարկ,

եկամտային հարկ,

շրջանառության հարկ,

ճանապարհաին հարկ,

բնապահպանական հարկ,

անշարժ գույքի հարկ,

փոխադրամիջոցների գույքահարկ։

Անուղղակի հարկատեսակներն են՝

• ավելացված արժեքի հարկ,

• ակցիզային հարկ

6.

Ուղղակի հարկերի տեսակարար կշիռը բյուջետային եկամուտների կառուցվածքում

Շահութահարկ

2022

թվականի

շահութահարկի

մուտքերը

կազմել են 222.8 մլրդ դրամ:

2021 թվականի համեմատ

շահութահարկի

մուտքերը

աճել են 64.2 մլրդ դրամով

կամ 40.5%-ով (Աղյուսակ 1)։

Շահութահարկի

տեսակարար

կշիռը հարկային եկամուտներում

2022 թվականին կազմել է 12.2%՝

2021 թվականի համեմատությամբ

աճելով 1.8%-ով (Գծապատկեր 1):

7.

Եկամտային հարկ2022 թվականի եկամտային հարկի

մուտքերը կազմել են 475.0 մլրդ

դրամ: 2021 թվականի համեմատ

եկամտային հարկի մուտքերն աճել

են 48.7 մլրդ դրամով կամ 11.4%-ով

(Աղյուսակ 2):

2022

թվականին

եկամտային

հարկի

տեսակարար

կշիռը

հարկային եկամուտներում կազմել

է 26,1%` 2021 թվականի համեմատ

նվազելով 1․9%-ով (Գծապատկեր

2):

8.

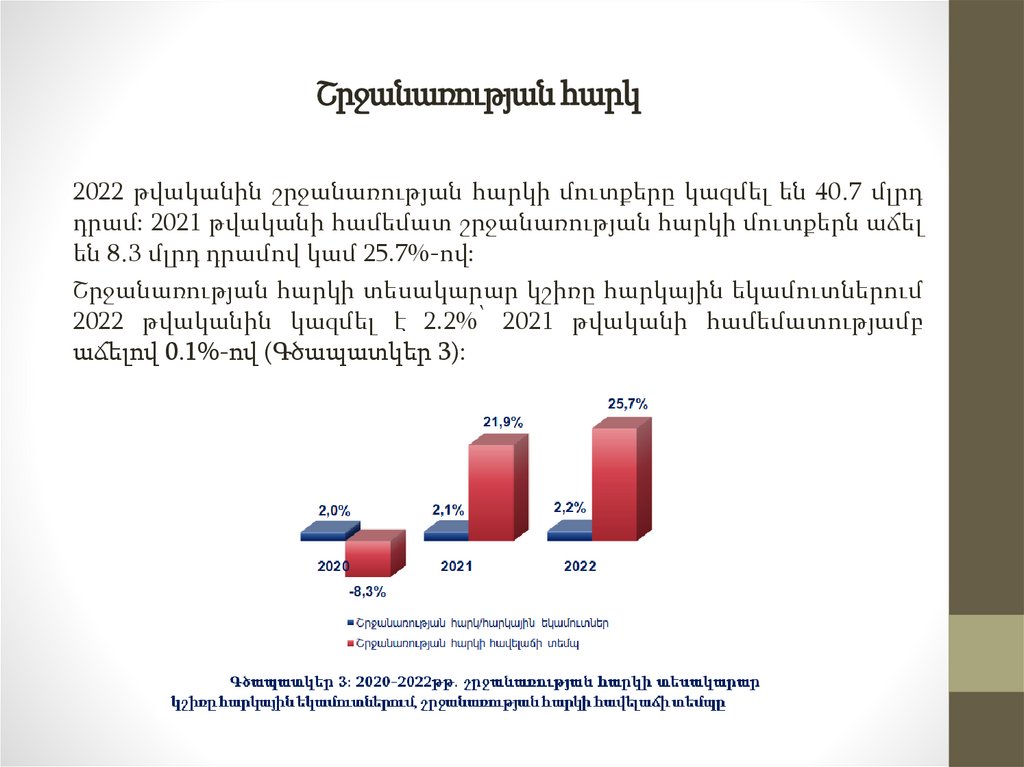

Շրջանառության հարկ2022 թվականին շրջանառության հարկի մուտքերը կազմել են 40․7 մլրդ

դրամ: 2021 թվականի համեմատ շրջանառության հարկի մուտքերն աճել

են 8․3 մլրդ դրամով կամ 25.7%-ով:

Շրջանառության հարկի տեսակարար կշիռը հարկային եկամուտներում

2022 թվականին կազմել է 2.2%՝ 2021 թվականի համեմատությամբ

աճելով 0.1%-ով (Գծապատկեր 3):

9.

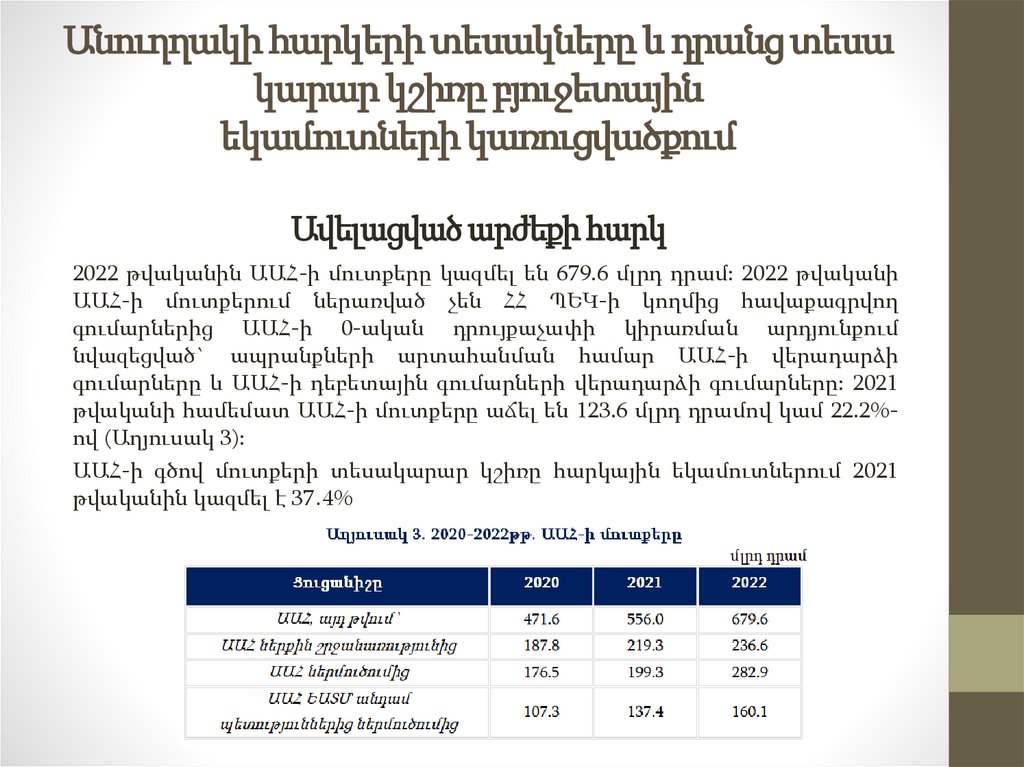

Անուղղակի հարկերի տեսակները և դրանց տեսակարար կշիռը բյուջետային

եկամուտների կառուցվածքում

Ավելացված արժեքի հարկ

2022 թվականին ԱԱՀ-ի մուտքերը կազմել են 679.6 մլրդ դրամ: 2022 թվականի

ԱԱՀ-ի մուտքերում ներառված չեն ՀՀ ՊԵԿ-ի կողմից հավաքագրվող

գումարներից ԱԱՀ-ի 0-ական դրույքաչափի կիրառման արդյունքում

նվազեցված` ապրանքների արտահանման համար ԱԱՀ-ի վերադարձի

գումարները և ԱԱՀ-ի դեբետային գումարների վերադարձի գումարները: 2021

թվականի համեմատ ԱԱՀ-ի մուտքերը աճել են 123.6 մլրդ դրամով կամ 22.2%ով (Աղյուսակ 3):

ԱԱՀ-ի գծով մուտքերի տեսակարար կշիռը հարկային եկամուտներում 2021

թվականին կազմել է 37․4%

10.

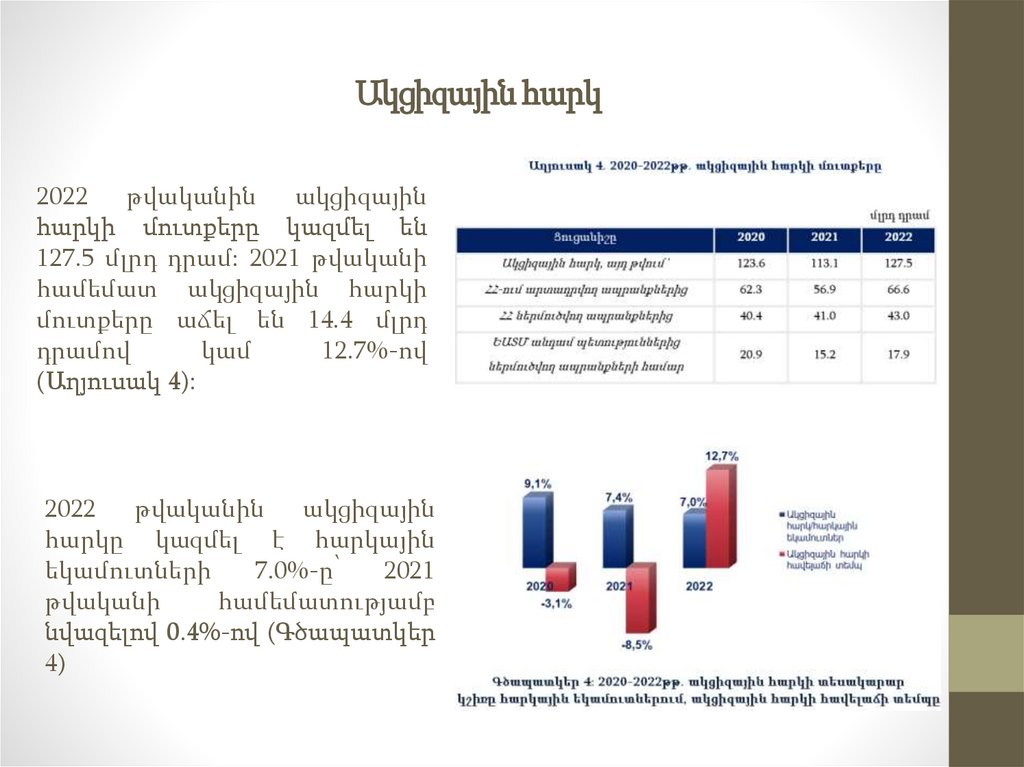

Ակցիզային հարկ2022 թվականին ակցիզային

հարկի մուտքերը կազմել են

127.5 մլրդ դրամ: 2021 թվականի

համեմատ ակցիզային հարկի

մուտքերը աճել են 14.4 մլրդ

դրամով

կամ

12.7%-ով

(Աղյուսակ 4):

2022 թվականին ակցիզային

հարկը կազմել է հարկային

եկամուտների

7.0%-ը՝

2021

թվականի

համեմատությամբ

նվազելով 0.4%-ով (Գծապատկեր

4)

11.

Հարկային քաղաքականությանկատարելագործման հիմնական

մոտեցումները ուղղակի և անուղղակի

հարկերի մասով

Որպես հարկային քաղաքականության

կատարելագործման

հիմնական

մոտեցում ուղղակի հարկերի մասով՝

կարելի է դիտարկել անշարժ գույքի

հարկով հարկման դեպքը, որտեղ

անհրաժեշտ է կարևորել հարկման

օբյեկտ

հանդիսացող

գույքի

սեփականության

իրավունքի

ճանաչման հարցը, քանի որ հարկման

օբյեկտը կարող է անշարժ գույքի

հարկով

հարկվել

միայն

դրա

նկատմամբ կադաստրի մարմինների

կողմից սեփականության իրավունքի

ճանաչումից հետո։ Հակառակ դեպքում,

տվյալ գույքը տնօրինողը հայտնվում է

«արտոնյալ»

կարգավիճակով

և

տնօրինելով այն՝ անարգել ազատվում է

հարկային վճարումներից։

Որպես հարկային քաղաքականության

կատարելագործման

հիմնական

մոտեցում,

անուղղակի

հարկերի

մասով

կարելի

է

դիտարկել

շրջանառության

հարկ

վճարող

համարվելու համար սահմանված

շրջանառության առավելագույն չափը

(115 մլն․ դրամ)՝ կապված դրանով

հարկման դաշտ թվով շատ հարկ

վճարողների ներհոսքի հետ, որն

իրականացվում է շրջանառության մեծ

ծավալները մասնատելու և նոր

ձեռնարկություններ

գրանցելու

միջոցով։

12.

Եզրակացություններ ևառաջարկություններ

• Ուսումնասիրությունները վկայում են, որ ուղղակի հարկերը գերիշխող դեր են

գրավում

զարգացած

երկրների

ֆինանսական

և

հարկաբյուջետային

համակարգերի կառուցվածքում: Զարգացող երկրներում բնակչության լայն

խավերի համեմատաբար ցածր եկամուտների և սպառման սահմանային մեծ

հակվածության պայմաններում նախապատվությունը տրվում է անուղղակի

հարկերին և, վերջիններիս կիրառման ճանապարհով, պետական եկամուտների

ձևավորմանը: Այս առումով անուղղակի հարկերի մեծ տեսակարար կշիռը ՀՀ

պետական բյուջեի եկամուտների համալրման գործում ներկայումս օրինաչափ է,

և մոտ ապագայում` արդարացված:

• Գործող դրույքաչափերի վերանայումը, և՚ բարձրացման, և՚ իջեցման տեսակետից,

ներկայումս համարում ենք ոչ նպատակահարմար: Որևէ հարկատեսակի

դրույքաչափի մեկ կամ երկու տոկոսային կետով նվազեցումը չի կարող

հանգեցնել տնտեսության մեջ գործարար ակտիվության շոշափելի աճի, իհարկե,

եթե խոսքը չի վերաբերում դրույքաչափերի կրկնակի կամ եռակի իջեցմանը:

• Հարկային

համակարգի

և

հարկման

մեխանիզմների

արդյունավետ

գործունեության տեսանկյունից կարևոր են օրենսդրական դաշտի բարելավմանն

ուղղված միջոցառումների իրականացումը ինչպիսիք են՝

հարկային արտոնությունների վերանայում և բացառապես դրանց սահմանում

առանձին օրենքներով, որոնցում միաժամակ կսահմանվեն նաև դրանց

արդյունավետության գնահատման և հսկողության որոշակի մեխանիզմներ. այս

քայլը մեծապես կնպաստի սահմանվող հարկային արտոնությունների

նպատակայնությանը և արդյունավետության բարձրացմանը,

եկամտային հարկի գծով չհարկվող շեմի սահմանում. այս քայլը կնպաստի

բնակչության առավել խոցելի խմբերի սոցիալական վիճակի որոշակի

բարելավմանը։