Экономика

Экономика Финансы

ФинансыПохожие презентации:

Формирование доходной части региональных бюджетов РФ

1.

Формирование доходной частирегиональных бюджетов РФ

Выполнил: студент ЭМ-01

Логвина Ю.

Руководитель: к.э.н., доцент

Тринеева Л. Т.

2.

Актуальность темы исследования• Проблема финансового обеспечения местного

самоуправления сохраняет свою актуальность на

протяжении всего развития современной

российской экономической системы. Необходимо

отметить, что местное самоуправление должно

базироваться на прочном финансовоэкономическом фундаменте и этот фундамент в

основной своей части состоит из доходов

региональных бюджетов. Поэтому одной из

острейших проблем, встающих перед органами

местного самоуправления, является формирование

доходной части региональных и бюджетов.

3.

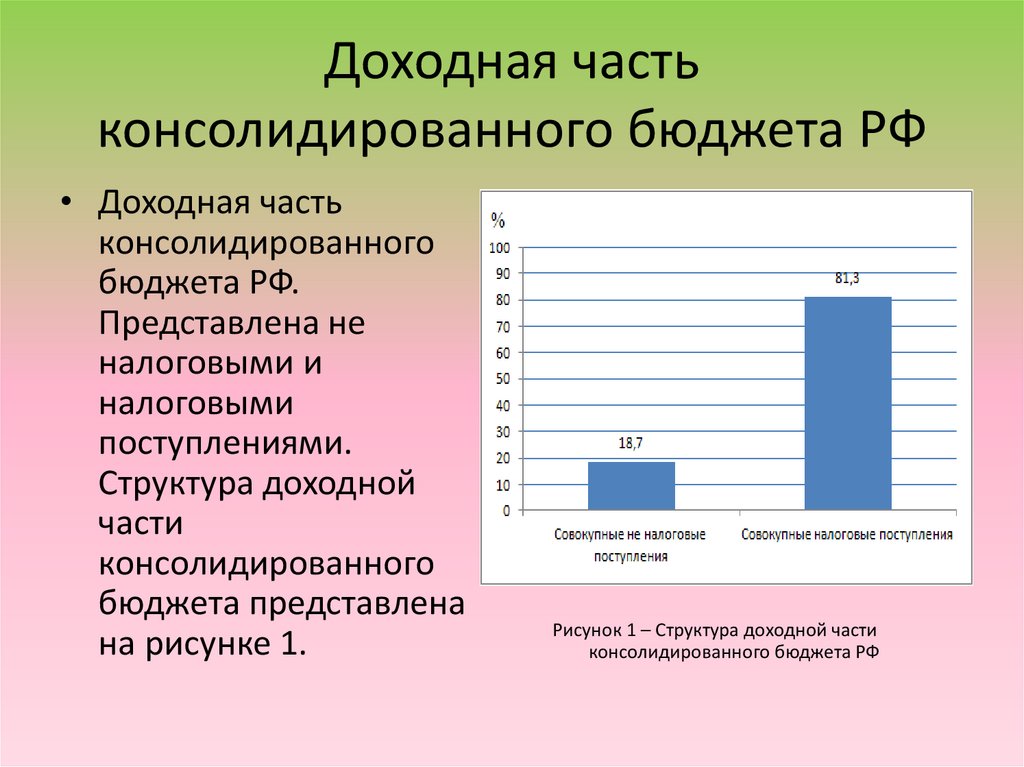

Доходная частьконсолидированного бюджета РФ

• Доходная часть

консолидированного

бюджета РФ.

Представлена не

налоговыми и

налоговыми

поступлениями.

Структура доходной

части

консолидированного

бюджета представлена

на рисунке 1.

Рисунок 1 – Структура доходной части

консолидированного бюджета РФ

4.

Налоговые поступления консолидированногобюджета РФ, млрд. руб.

5.

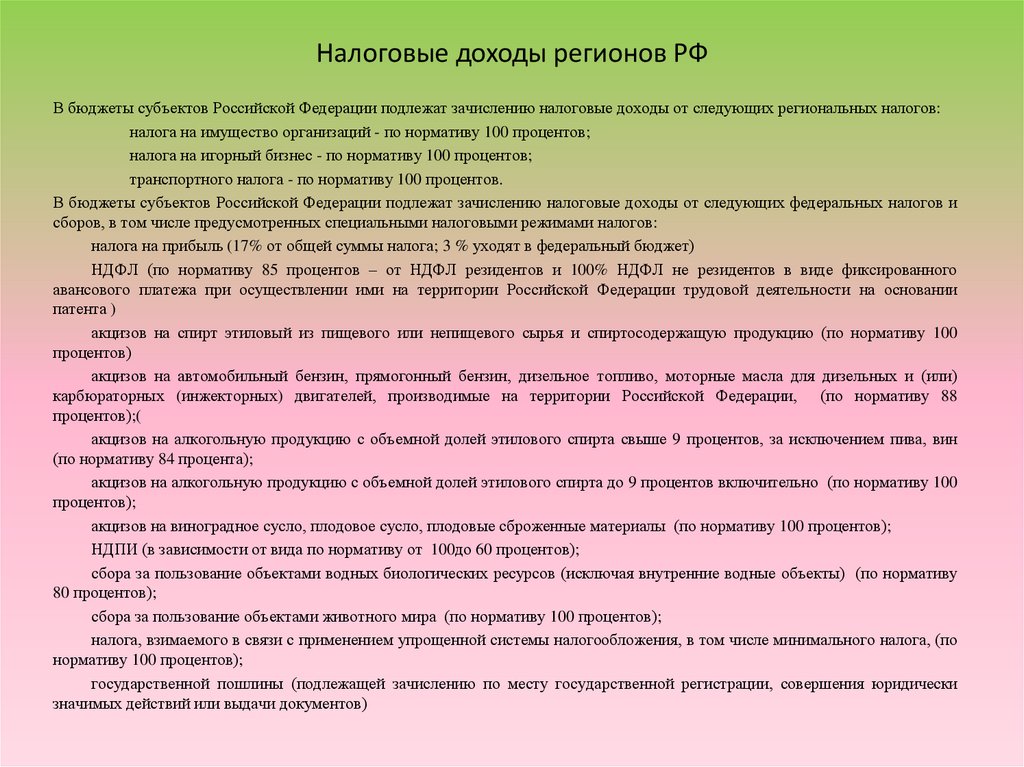

Налоговые доходы регионов РФВ бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и

сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль (17% от общей суммы налога; 3 % уходят в федеральный бюджет)

НДФЛ (по нормативу 85 процентов – от НДФЛ резидентов и 100% НДФЛ не резидентов в виде фиксированного

авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании

патента )

акцизов на спирт этиловый из пищевого или непищевого сырья и спиртосодержащую продукцию (по нормативу 100

процентов)

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или)

карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, (по нормативу 88

процентов);(

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин

(по нормативу 84 процента);

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (по нормативу 100

процентов);

акцизов на виноградное сусло, плодовое сусло, плодовые сброженные материалы (по нормативу 100 процентов);

НДПИ (в зависимости от вида по нормативу от 100до 60 процентов);

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) (по нормативу

80 процентов);

сбора за пользование объектами животного мира (по нормативу 100 процентов);

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, (по

нормативу 100 процентов);

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически

значимых действий или выдачи документов)

6.

Формирование налоговой доходной части региональныхбюджетов ЦЧР

7.

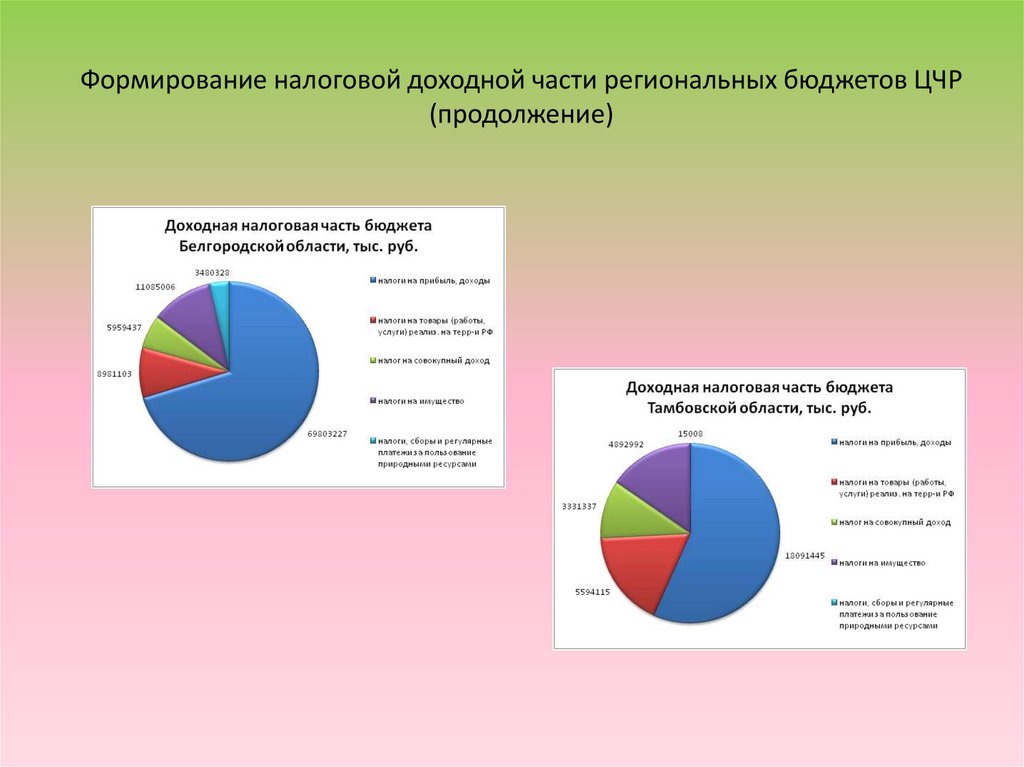

Формирование налоговой доходной части региональных бюджетов ЦЧР(продолжение)

8.

Ожидаемый дефицит доходоврегиональных бюджетов субъектов

ЦЧР в 2023 г., %

9.

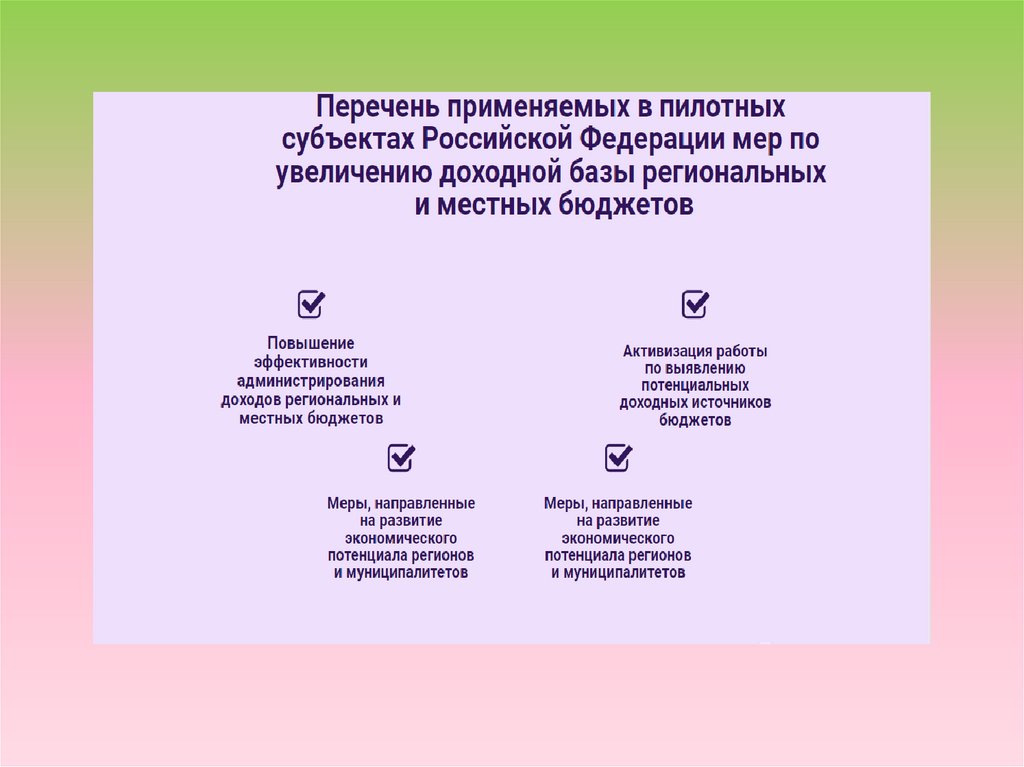

10.

11.

ДОКЛАД ОКОНЧЕНСПАСИБО ЗА ВНИМАНИЕ!