Финансы

ФинансыПохожие презентации:

")

Хозяйственный учет в системе управления. Лекция 1

1.

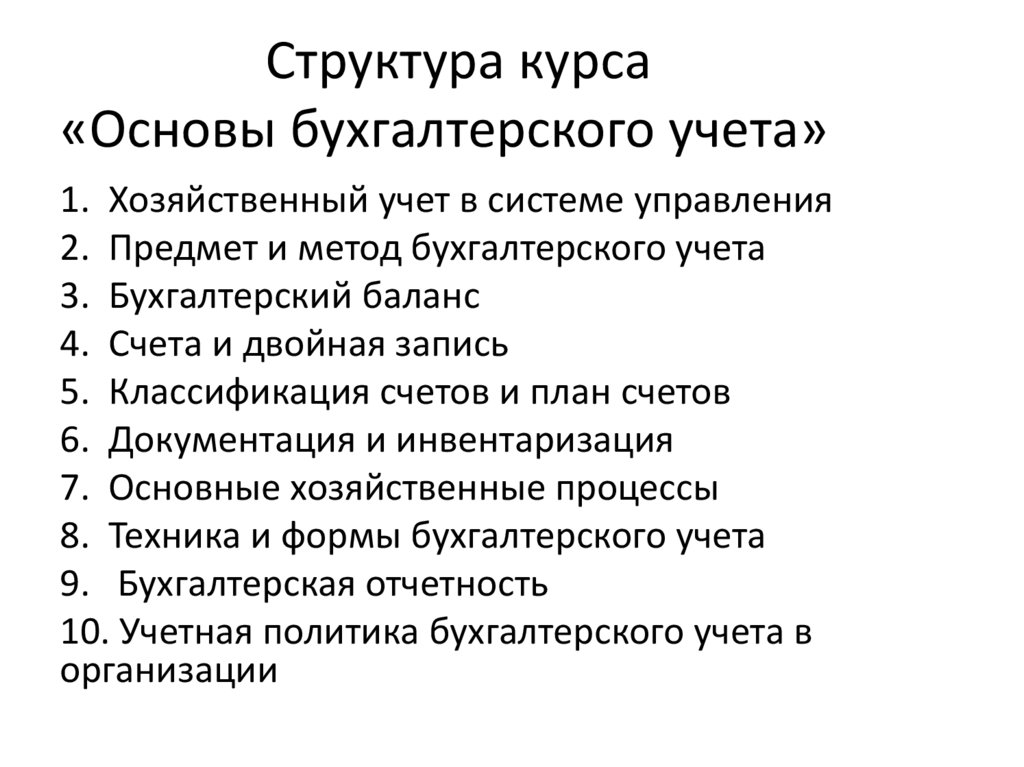

Структура курса«Основы бухгалтерского учета»

1. Хозяйственный учет в системе управления

2. Предмет и метод бухгалтерского учета

3. Бухгалтерский баланс

4. Счета и двойная запись

5. Классификация счетов и план счетов

6. Документация и инвентаризация

7. Основные хозяйственные процессы

8. Техника и формы бухгалтерского учета

9. Бухгалтерская отчетность

10. Учетная политика бухгалтерского учета в

организации

2.

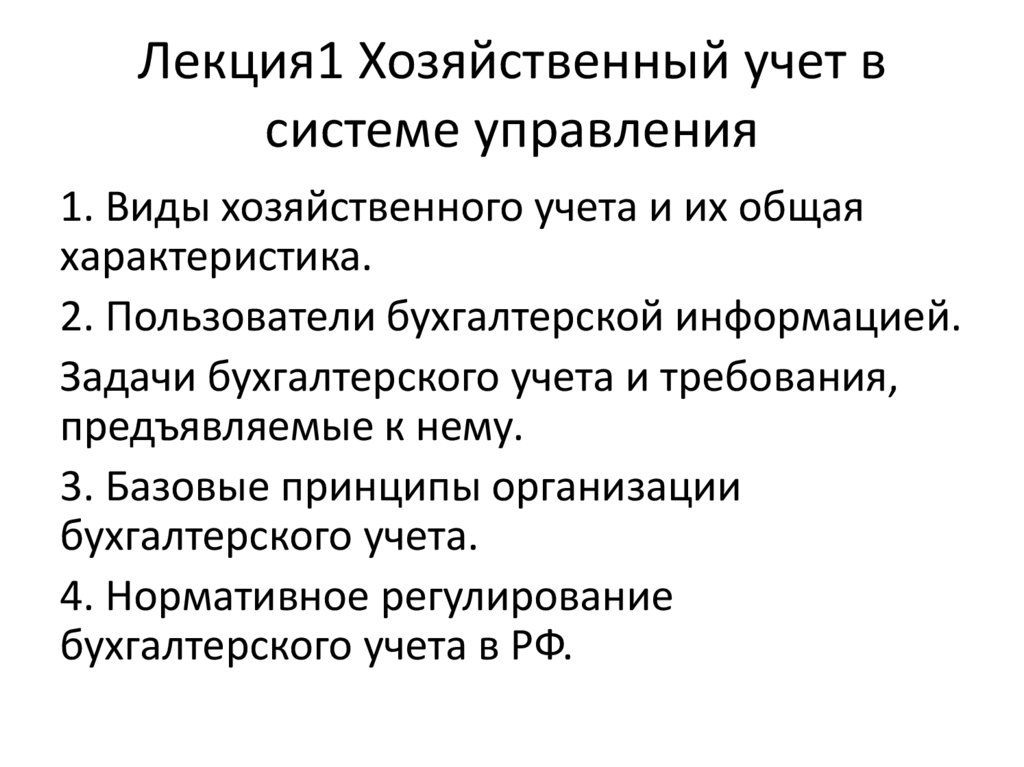

Лекция1 Хозяйственный учет всистеме управления

1. Виды хозяйственного учета и их общая

характеристика.

2. Пользователи бухгалтерской информацией.

Задачи бухгалтерского учета и требования,

предъявляемые к нему.

3. Базовые принципы организации

бухгалтерского учета.

4. Нормативное регулирование

бухгалтерского учета в РФ.

3.

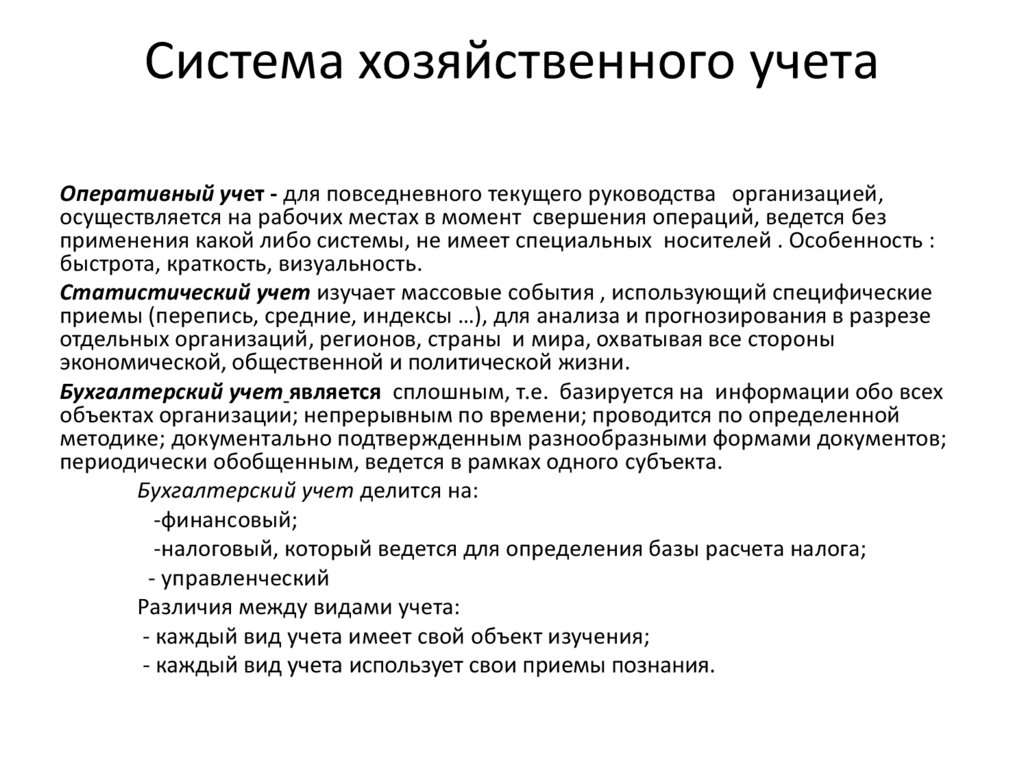

Система хозяйственного учетаОперативный учет - для повседневного текущего руководства организацией,

осуществляется на рабочих местах в момент свершения операций, ведется без

применения какой либо системы, не имеет специальных носителей . Особенность :

быстрота, краткость, визуальность.

Статистический учет изучает массовые события , использующий специфические

приемы (перепись, средние, индексы …), для анализа и прогнозирования в разрезе

отдельных организаций, регионов, страны и мира, охватывая все стороны

экономической, общественной и политической жизни.

Бухгалтерский учет является сплошным, т.е. базируется на информации обо всех

объектах организации; непрерывным по времени; проводится по определенной

методике; документально подтвержденным разнообразными формами документов;

периодически обобщенным, ведется в рамках одного субъекта.

Бухгалтерский учет делится на:

-финансовый;

-налоговый, который ведется для определения базы расчета налога;

- управленческий

Различия между видами учета:

- каждый вид учета имеет свой объект изучения;

- каждый вид учета использует свои приемы познания.

4.

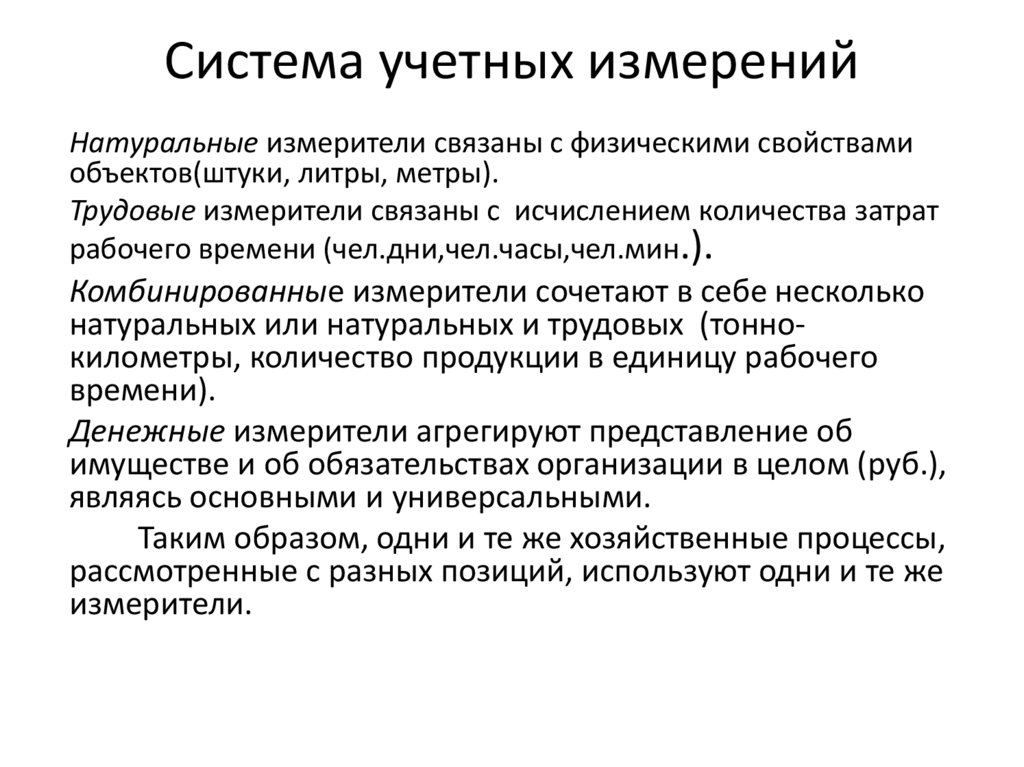

Система учетных измеренийНатуральные измерители связаны с физическими свойствами

объектов(штуки, литры, метры).

Трудовые измерители связаны с исчислением количества затрат

рабочего времени (чел.дни,чел.часы,чел.мин.).

Комбинированные измерители сочетают в себе несколько

натуральных или натуральных и трудовых (тоннокилометры, количество продукции в единицу рабочего

времени).

Денежные измерители агрегируют представление об

имуществе и об обязательствах организации в целом (руб.),

являясь основными и универсальными.

Таким образом, одни и те же хозяйственные процессы,

рассмотренные с разных позиций, используют одни и те же

измерители.

5.

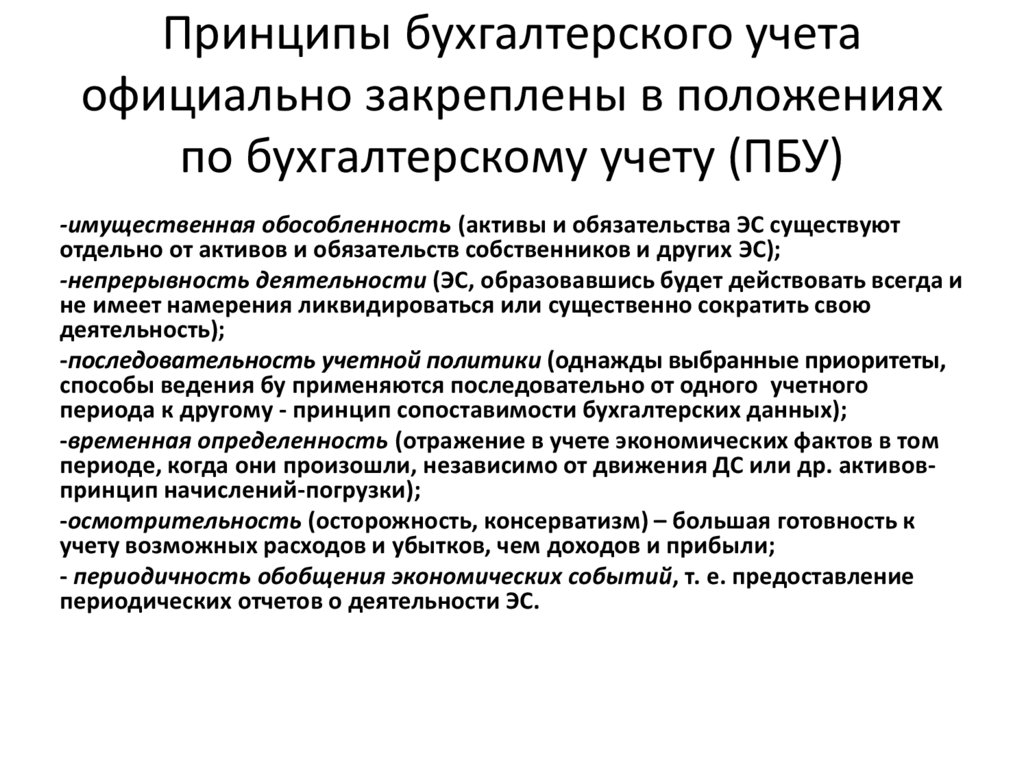

Принципы бухгалтерского учетаофициально закреплены в положениях

по бухгалтерскому учету (ПБУ)

-имущественная обособленность (активы и обязательства ЭС существуют

отдельно от активов и обязательств собственников и других ЭС);

-непрерывность деятельности (ЭС, образовавшись будет действовать всегда и

не имеет намерения ликвидироваться или существенно сократить свою

деятельность);

-последовательность учетной политики (однажды выбранные приоритеты,

способы ведения бу применяются последовательно от одного учетного

периода к другому - принцип сопоставимости бухгалтерских данных);

-временная определенность (отражение в учете экономических фактов в том

периоде, когда они произошли, независимо от движения ДС или др. активовпринцип начислений-погрузки);

-осмотрительность (осторожность, консерватизм) – большая готовность к

учету возможных расходов и убытков, чем доходов и прибыли;

- периодичность обобщения экономических событий, т. е. предоставление

периодических отчетов о деятельности ЭС.

6.

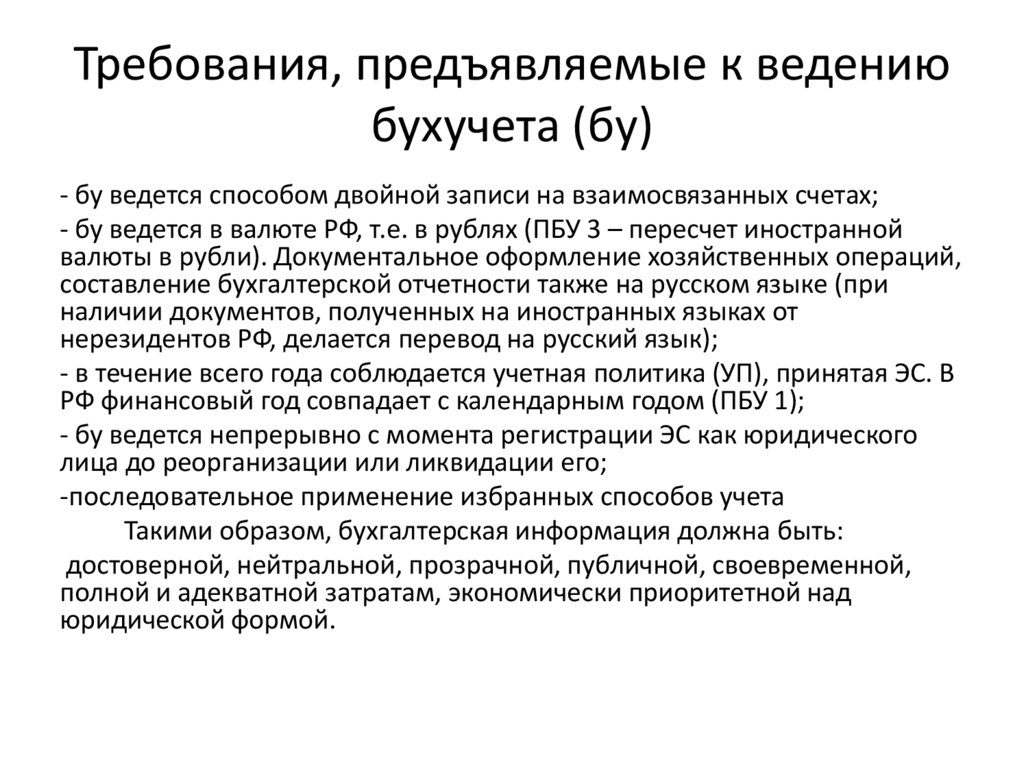

Требования, предъявляемые к ведениюбухучета (бу)

- бу ведется способом двойной записи на взаимосвязанных счетах;

- бу ведется в валюте РФ, т.е. в рублях (ПБУ 3 – пересчет иностранной

валюты в рубли). Документальное оформление хозяйственных операций,

составление бухгалтерской отчетности также на русском языке (при

наличии документов, полученных на иностранных языках от

нерезидентов РФ, делается перевод на русский язык);

- в течение всего года соблюдается учетная политика (УП), принятая ЭС. В

РФ финансовый год совпадает с календарным годом (ПБУ 1);

- бу ведется непрерывно с момента регистрации ЭС как юридического

лица до реорганизации или ликвидации его;

-последовательное применение избранных способов учета

Такими образом, бухгалтерская информация должна быть:

достоверной, нейтральной, прозрачной, публичной, своевременной,

полной и адекватной затратам, экономически приоритетной над

юридической формой.

7.

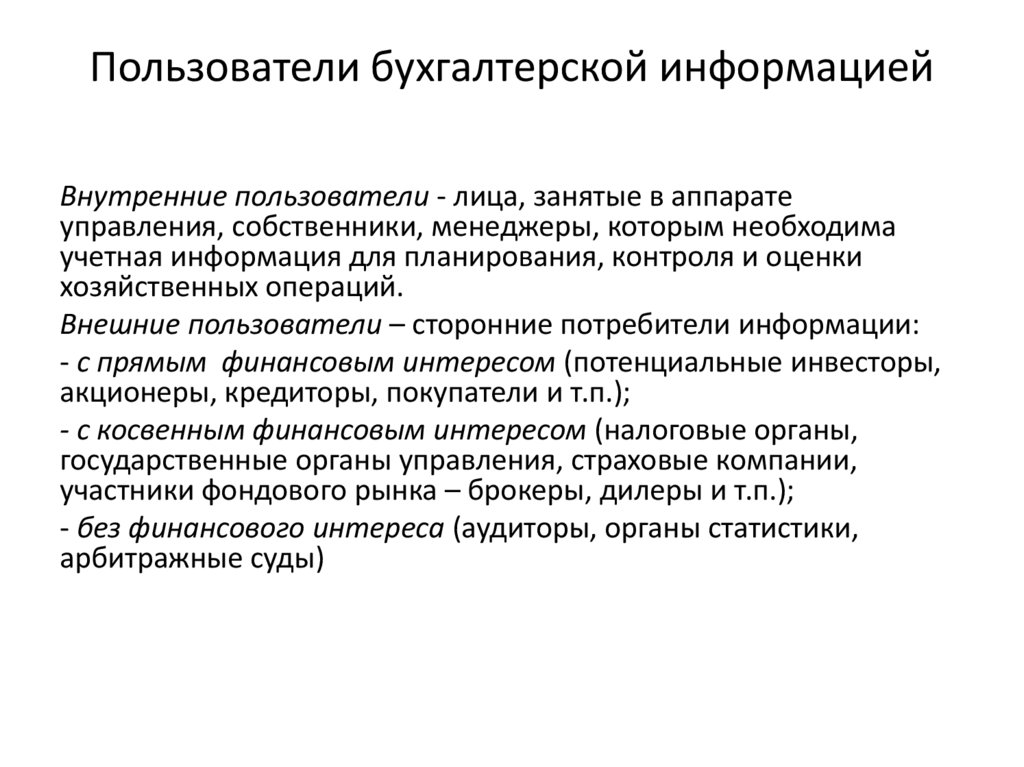

Пользователи бухгалтерской информациейВнутренние пользователи - лица, занятые в аппарате

управления, собственники, менеджеры, которым необходима

учетная информация для планирования, контроля и оценки

хозяйственных операций.

Внешние пользователи – сторонние потребители информации:

- с прямым финансовым интересом (потенциальные инвесторы,

акционеры, кредиторы, покупатели и т.п.);

- с косвенным финансовым интересом (налоговые органы,

государственные органы управления, страховые компании,

участники фондового рынка – брокеры, дилеры и т.п.);

- без финансового интереса (аудиторы, органы статистики,

арбитражные суды)

8.

Нормативное регулированиебухгалтерского учета в РФ

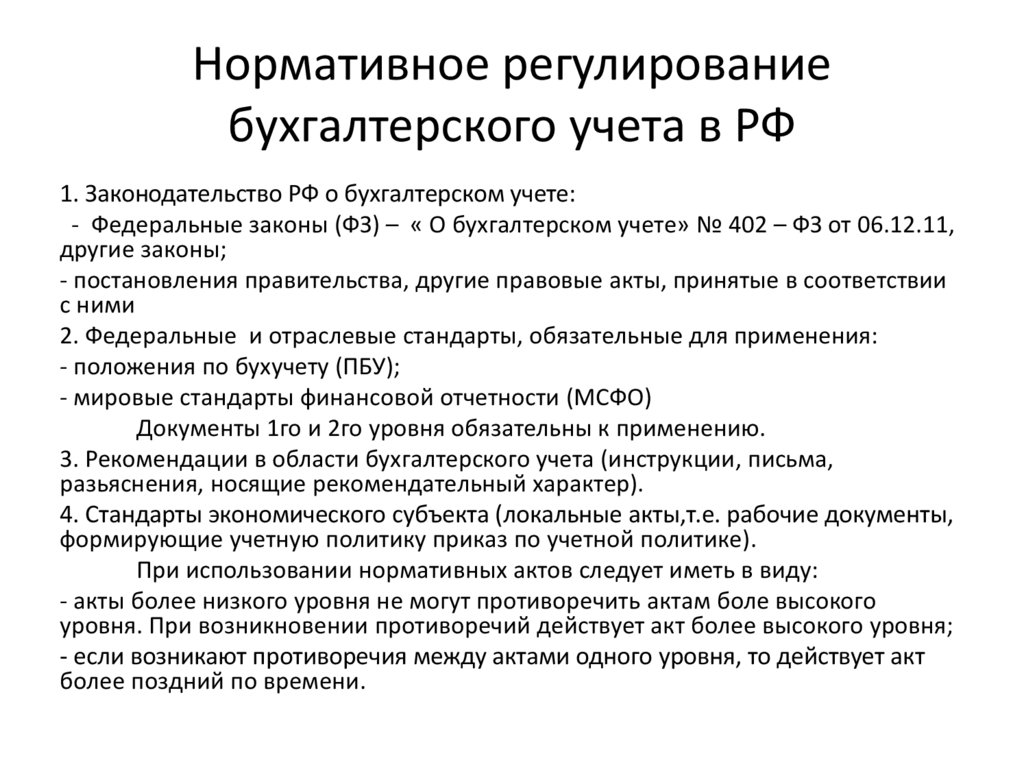

1. Законодательство РФ о бухгалтерском учете:

- Федеральные законы (ФЗ) – « О бухгалтерском учете» № 402 – ФЗ от 06.12.11,

другие законы;

- постановления правительства, другие правовые акты, принятые в соответствии

с ними

2. Федеральные и отраслевые стандарты, обязательные для применения:

- положения по бухучету (ПБУ);

- мировые стандарты финансовой отчетности (МСФО)

Документы 1го и 2го уровня обязательны к применению.

3. Рекомендации в области бухгалтерского учета (инструкции, письма,

разьяснения, носящие рекомендательный характер).

4. Стандарты экономического субъекта (локальные акты,т.е. рабочие документы,

формирующие учетную политику приказ по учетной политике).

При использовании нормативных актов следует иметь в виду:

- акты более низкого уровня не могут противоречить актам боле высокого

уровня. При возникновении противоречий действует акт более высокого уровня;

- если возникают противоречия между актами одного уровня, то действует акт

более поздний по времени.

9.

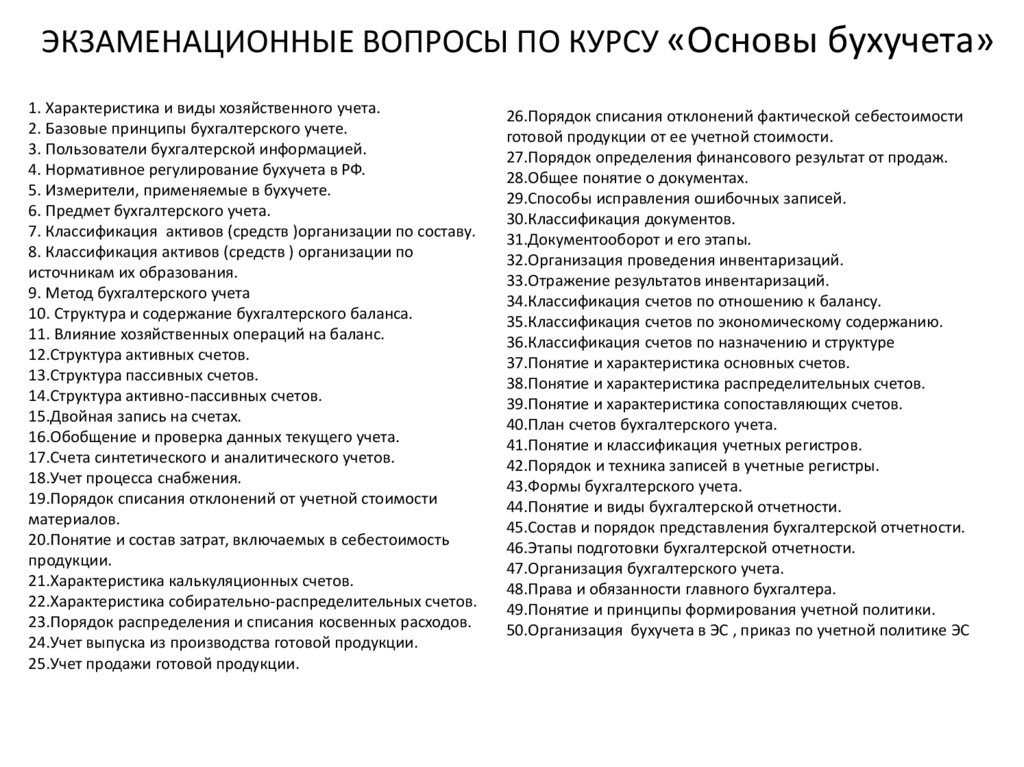

ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ПО КУРСУ «Основы бухучета»1. Характеристика и виды хозяйственного учета.

2. Базовые принципы бухгалтерского учете.

3. Пользователи бухгалтерской информацией.

4. Нормативное регулирование бухучета в РФ.

5. Измерители, применяемые в бухучете.

6. Предмет бухгалтерского учета.

7. Классификация активов (средств )организации по составу.

8. Классификация активов (средств ) организации по

источникам их образования.

9. Метод бухгалтерского учета

10. Структура и содержание бухгалтерского баланса.

11. Влияние хозяйственных операций на баланс.

12.Структура активных счетов.

13.Структура пассивных счетов.

14.Структура активно-пассивных счетов.

15.Двойная запись на счетах.

16.Обобщение и проверка данных текущего учета.

17.Счета синтетического и аналитического учетов.

18.Учет процесса снабжения.

19.Порядок списания отклонений от учетной стоимости

материалов.

20.Понятие и состав затрат, включаемых в себестоимость

продукции.

21.Характеристика калькуляционных счетов.

22.Характеристика собирательно-распределительных счетов.

23.Порядок распределения и списания косвенных расходов.

24.Учет выпуска из производства готовой продукции.

25.Учет продажи готовой продукции.

26.Порядок списания отклонений фактической себестоимости

готовой продукции от ее учетной стоимости.

27.Порядок определения финансового результат от продаж.

28.Общее понятие о документах.

29.Способы исправления ошибочных записей.

30.Классификация документов.

31.Документооборот и его этапы.

32.Организация проведения инвентаризаций.

33.Отражение результатов инвентаризаций.

34.Классификация счетов по отношению к балансу.

35.Классификация счетов по экономическому содержанию.

36.Классификация счетов по назначению и структуре

37.Понятие и характеристика основных счетов.

38.Понятие и характеристика распределительных счетов.

39.Понятие и характеристика сопоставляющих счетов.

40.План счетов бухгалтерского учета.

41.Понятие и классификация учетных регистров.

42.Порядок и техника записей в учетные регистры.

43.Формы бухгалтерского учета.

44.Понятие и виды бухгалтерской отчетности.

45.Состав и порядок представления бухгалтерской отчетности.

46.Этапы подготовки бухгалтерской отчетности.

47.Организация бухгалтерского учета.

48.Права и обязанности главного бухгалтера.

49.Понятие и принципы формирования учетной политики.

50.Организация бухучета в ЭС , приказ по учетной политике ЭС