Финансы

ФинансыПохожие презентации:

бар")

Салықтық міндеттемелер

1. Салықтық міндеттемелер

А.Байтұрсынов атындағы Қостанай мемлекеттік университетіТажибаева Айжан Халилуллаевна

САЛЫҚТЫҚ

МІНДЕТТЕМЕЛЕР

2.

Салықтық міндеттеме салық төлеушінің мемлекет алдыңдағы біржақтыміндеттемесі, яғни түпкілікті нәтижесі өзіне тиесілі салықтық төлемнің

сомасын мемлекет кірісіне аудару, енгізу жөніндегі міндеттемесі.

3.

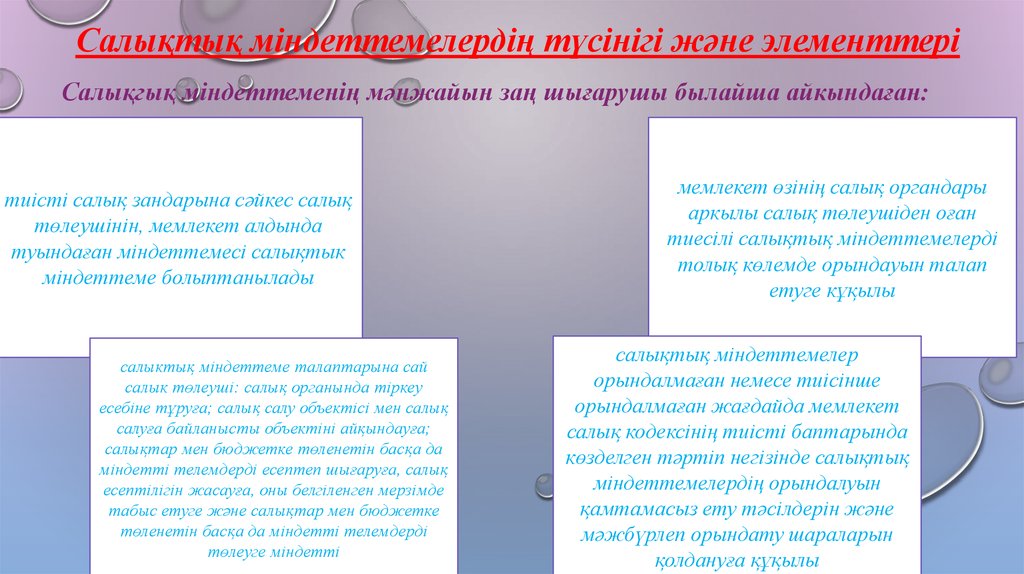

Салықтық міндеттемелердің түсінігі және элементтеріСалықгық міндеттеменің мәнжайын заң шығарушы былайша айкындаған:

тиісті салық зандарына сәйкес салық

төлеушінін, мемлекет алдында

туындаған міндеттемесі салықтык

міндеттеме болыптанылады

салыктық міндеттеме талаптарына сай

салык төлеуші: салық органында тіркеу

есебіне тұруға; салық салу объектісі мен салық

салуға байланысты объектіні айқындауға;

салықтар мен бюджетке төленетін басқа да

міндетті телемдерді есептеп шығаруға, салық

есептілігін жасауға, оны белгіленген мерзімде

табыс етуге және салықтар мен бюджетке

төленетін басқа да міндетті телемдерді

төлеуге міндетті

мемлекет өзінің салық органдары

аркылы салық төлеушіден оған

тиесілі салықтық міндеттемелерді

толық көлемде орындауын талап

етуге кұқылы

салықтық міндеттемелер

орындалмаған немесе тиісінше

орындалмаған жағдайда мемлекет

салық кодексінің тиісті баптарында

көзделген тәртіп негізінде салықтық

міндеттемелердің орындалуын

қамтамасыз ету тәсілдерін және

мәжбүрлеп орындату шараларын

қолдануға құқылы

4.

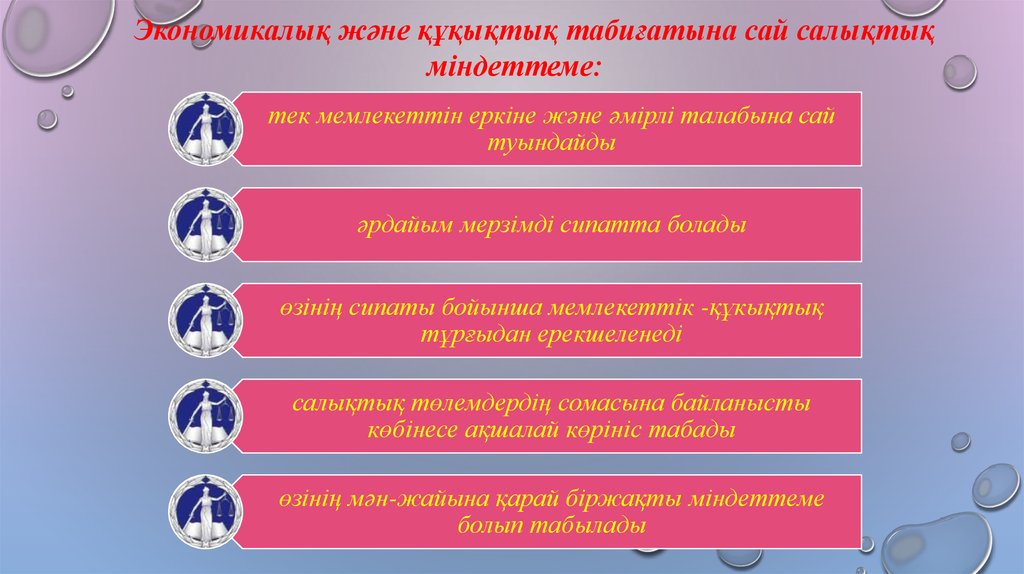

Экономикалық және құқықтық табиғатына сай салықтықміндеттеме:

тек мемлекеттін еркіне және әмірлі талабына сай

туындайды

әрдайым мерзімді сипатта болады

өзінің сипаты бойынша мемлекеттік -құкықтық

тұрғыдан ерекшеленеді

салықтық төлемдердің сомасына байланысты

көбінесе ақшалай көрініс табады

өзінің мән-жайына қарай біржақты міндеттеме

болып табылады

5.

6.

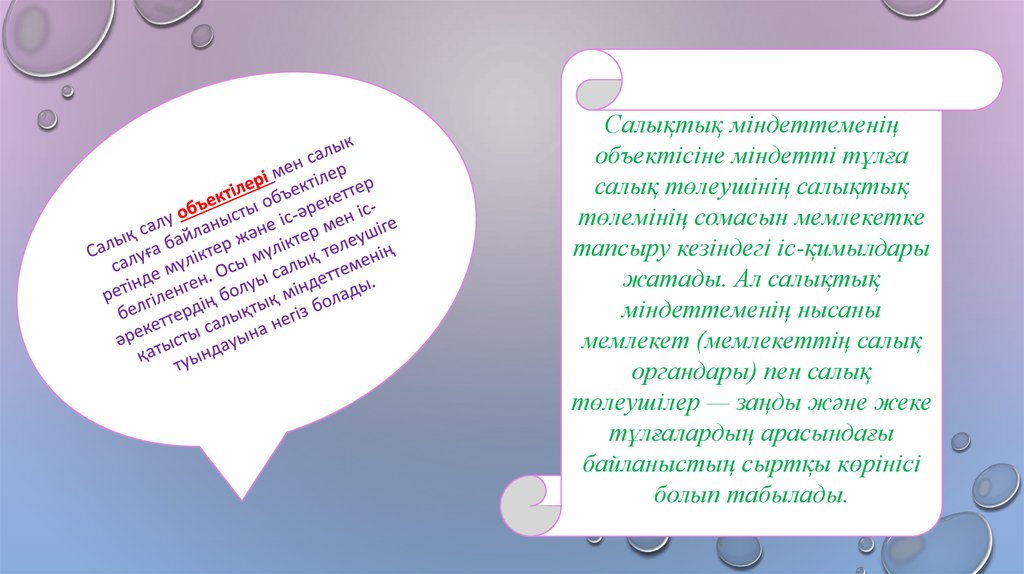

Салықтық міндеттеменіңобъектісіне міндетті тұлға

салық төлеушінің салықтық

төлемінің сомасын мемлекетке

тапсыру кезіндегі іс-қимылдары

жатады. Ал салықтық

міндеттеменің нысаны

мемлекет (мемлекеттің салық

органдары) пен салық

төлеушілер — заңды және жеке

тұлғалардың арасындағы

байланыстың сыртқы көрінісі

болып табылады.

7.

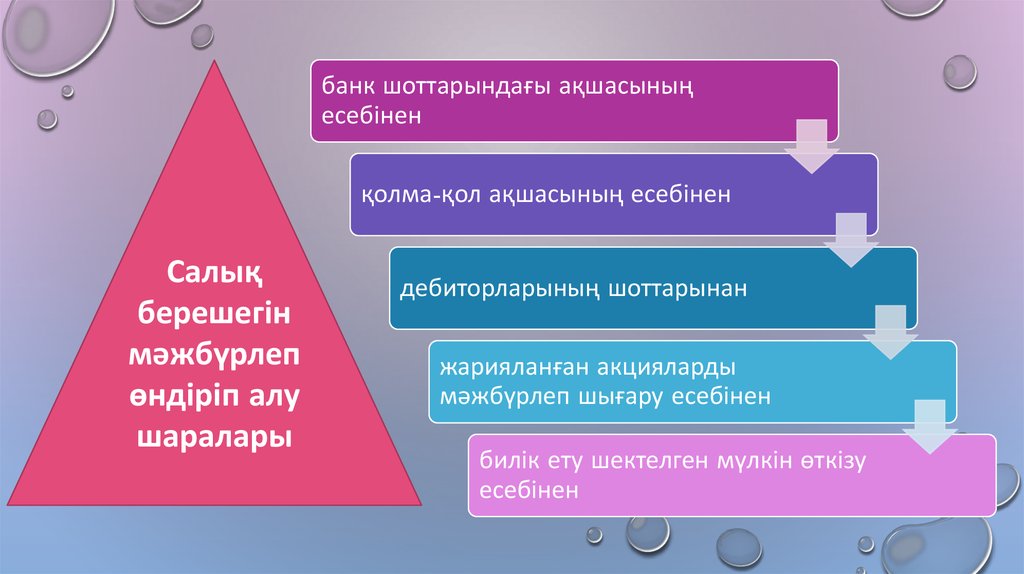

банк шоттарындағы ақшасыныңесебінен

қолма-қол ақшасының есебінен

Салық

берешегін

мәжбүрлеп

өндіріп алу

шаралары

дебиторларының шоттарынан

жарияланған акцияларды

мәжбүрлеп шығару есебінен

билік ету шектелген мүлкін өткізу

есебінен

8.

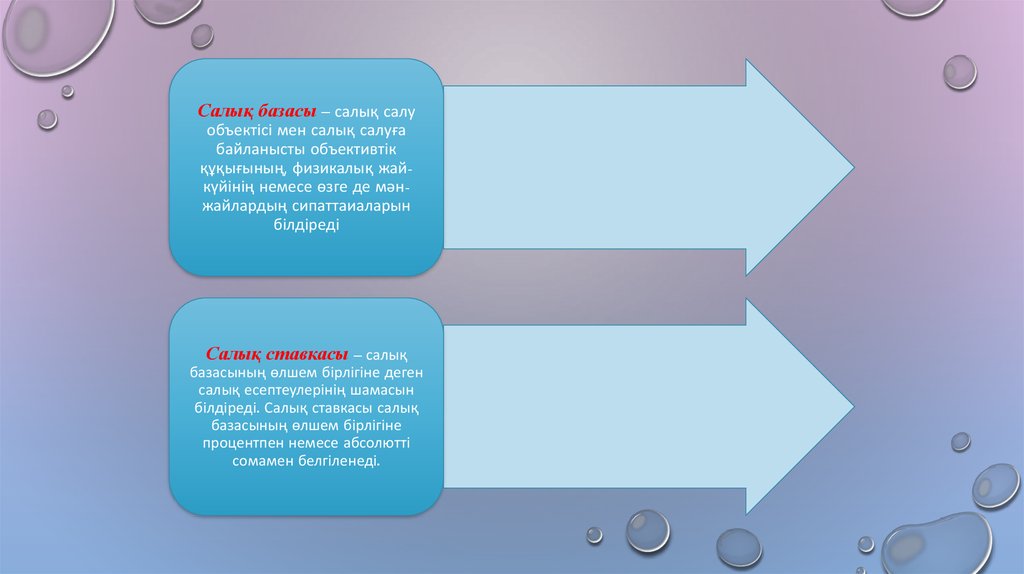

Салық базасы – салық салуобъектісі мен салық салуға

байланысты объективтік

құқығының, физикалық жайкүйінің немесе өзге де мәнжайлардың сипаттаиаларын

білдіреді

Салық ставкасы – салық

базасының өлшем бірлігіне деген

салық есептеулерінің шамасын

білдіреді. Салық ставкасы салық

базасының өлшем бірлігіне

процентпен немесе абсолютті

сомамен белгіленеді.

9.

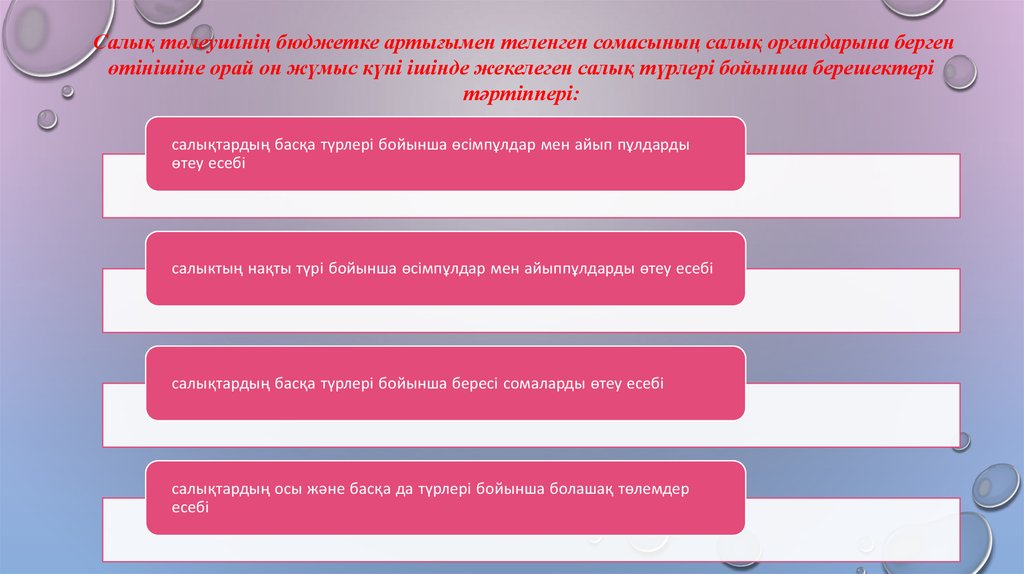

Салық төлеушінің бюджетке артығымен теленген сомасының салық органдарына бергенөтінішіне орай он жүмыс күні ішінде жекелеген салық түрлері бойынша берешектері

тәртіппері:

салықтардың басқа түрлері бойынша өсімпұлдар мен айып пұлдарды

өтеу есебі

салыктың нақты түрі бойынша өсімпұлдар мен айыппұлдарды өтеу есебі

салықтардың басқа түрлері бойынша бересі сомаларды өтеу есебі

салықтардың осы және басқа да түрлері бойынша болашақ төлемдер

есебі

10.

субъектіліккұрамы

салық

төлеуші

мемлекет

11.

Салықтық міндеттемені орындауСалыктық міндеттемені орындау мақсатында салыктелеуші

мынадай іс-әрекеттерді міндетгі түрде жүзеге асырады:

Салықтық

міндеттемені орындау

осы міндеттеменің

әрбір субъектісінің

міндеттерін күрайтын

белгілі бір іскимылдарды тиісінше

(ойдағьщай) жузеге

асыру болып саналады.

салык органында тіркеу есебіне тұрады;

салық салу объектілері мен салык, салуға байланысты

объектілердің есебін жүргізеді;

салық салу объектілері мен салык салуға байланысты

объектілерді, салық базалары мен салық ставкаларын негізге ала

отырып, бюджетке төленуге тиісті салықтар мен басқа да

міндетті телемдердің сомаларын есептеп шығарады;

салык есебін жасайды және оны белгіленген тәртіп пен

мерзімдерде салық органдарына табыс етеді;

салықтық заңдарда белгіленген тәртіп негізінде және қатаң

айқындалған мерзімдерде салықтар мен бюджетке төленетін

басқа да міндетті телемдердің есептеп шығарылған және

есептелінген сомаларын, сондай-ақ салықтық міндеттемені

орындамаған жағдайда айыппұл мен өсімпұлдарды төлейді.

12.

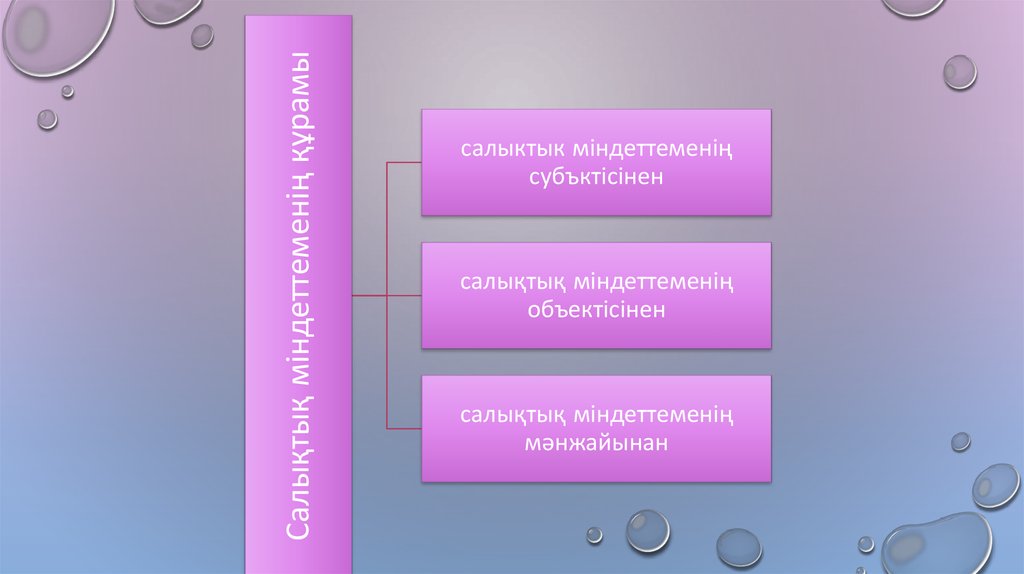

Салықтық міндеттеменің құрамысалыктык міндеттеменің

субъктісінен

салықтық міндеттеменің

объектісінен

салықтық міндеттеменің

мәнжайынан

13.

Салық міндеттемесін тоқтатудың негіздеріЖеке

тұлғаның

салық

мiндетте

месi:

қайтыс болғанда

оны қайтыс болды деп жариялау туралы сот

шешiмi күшiне енгенде тоқтатылады

14.

Заңды тұлғаның салық мiндеттемесiнтоқтату

толық

таратылғаннан

кейiн

қосылу, бiрiгу, бөлiну және

қайта құрылу жолымен толық

қайта ұйымдастырылғаннан

кейiн