.")

Экономика

ЭкономикаПохожие презентации:

Основные фонды

1.

ТЕМА 2.ОСНОВНЫЕ ФОНДЫ

ПРЕДПРИЯТИЯ

2.

План лекции1. Состав и структура основных фондов

предприятия

2.

Воспроизводство

Амортизация.

основных

фондов.

3. Показатели эффективности использования

основных фондов предприятия

3.

Основные фонды (ОФ) — это совокупностьсредств

труда,

которые

участвуют

в

производственном процессе, сохраняют при

этом свою натуральную форму, используются

на предприятии в течение длительного времени

(обычно больше года), переносят свою

стоимость на созданный с их помощью продукт

по частям по мере потребления.

Основные средства — это выраженные в

стоимостной форме основные фонды.

4.

Составосновных

фондов (ОПФ):

производственных

производственные здания и сооружения;

передаточные устройства;

машины и оборудование;

измерительные приборы и вычислительная

техника;

транспортные средства;

производственный инвентарь и некоторый

хозяйственный инвентарь.

–

–

–

–

–

–

5.

Основные фонды можно распределить на двегруппы:

производственные

основные

фонды,

непосредственно

участвующие

в

процессе

производства;

–

непроизводственные основные фонды, которые

имеют косвенное отношение к производству и

выполняют вспомогательную функцию — создание

благоприятных условий по организации производства

(объекты

общественного

питания,

лечебные

учреждения, жилой фонд, базы и дома отдыха,

подсобные хозяйства и т. п., находящиеся на балансе

предприятия).

–

6.

Основные фонды также подразделяются наматериальные и нематериальные.

Материальные основные фонды включают:

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный

инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Прочие основные фонды.

7.

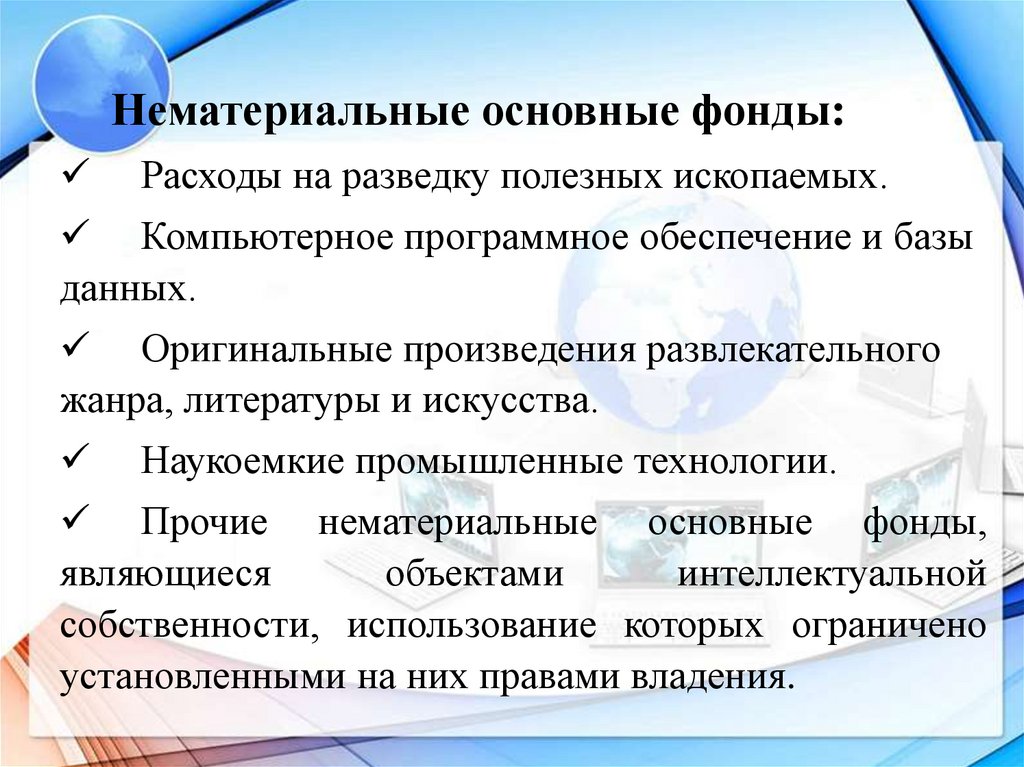

Нематериальные основные фонды:Расходы на разведку полезных ископаемых.

Компьютерное программное обеспечение и базы

данных.

Оригинальные произведения развлекательного

жанра, литературы и искусства.

Наукоемкие промышленные технологии.

Прочие нематериальные основные фонды,

являющиеся

объектами

интеллектуальной

собственности, использование которых ограничено

установленными на них правами владения.

8.

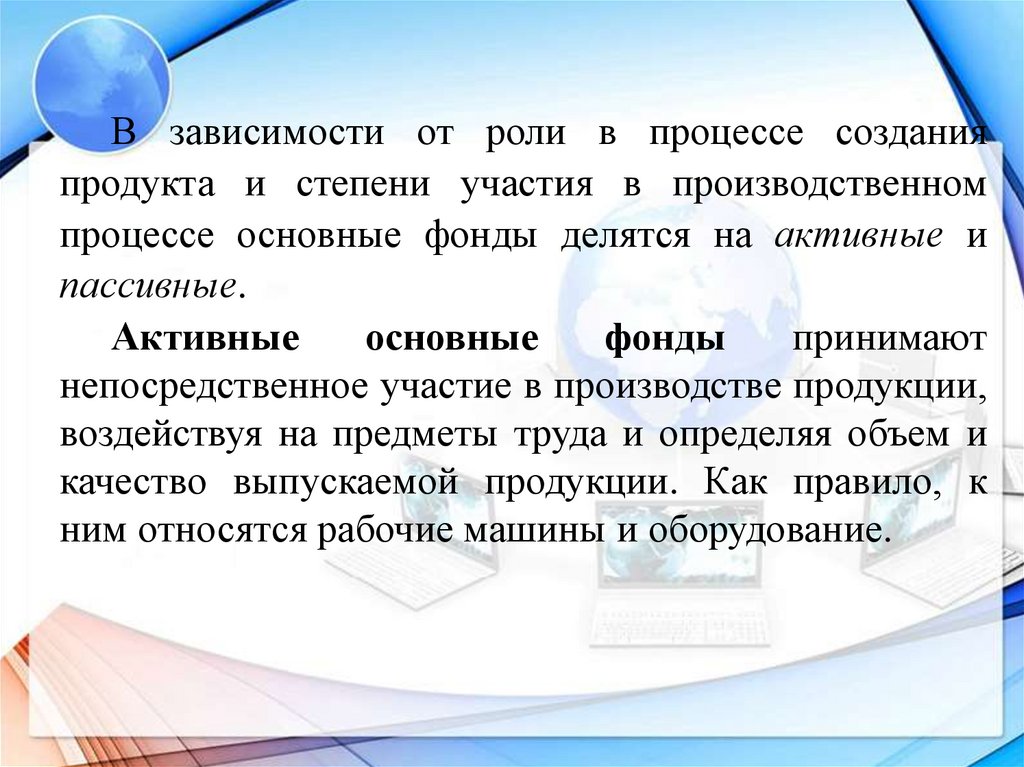

В зависимости от роли в процессе созданияпродукта и степени участия в производственном

процессе основные фонды делятся на активные и

пассивные.

Активные

основные

фонды

принимают

непосредственное участие в производстве продукции,

воздействуя на предметы труда и определяя объем и

качество выпускаемой продукции. Как правило, к

ним относятся рабочие машины и оборудование.

9.

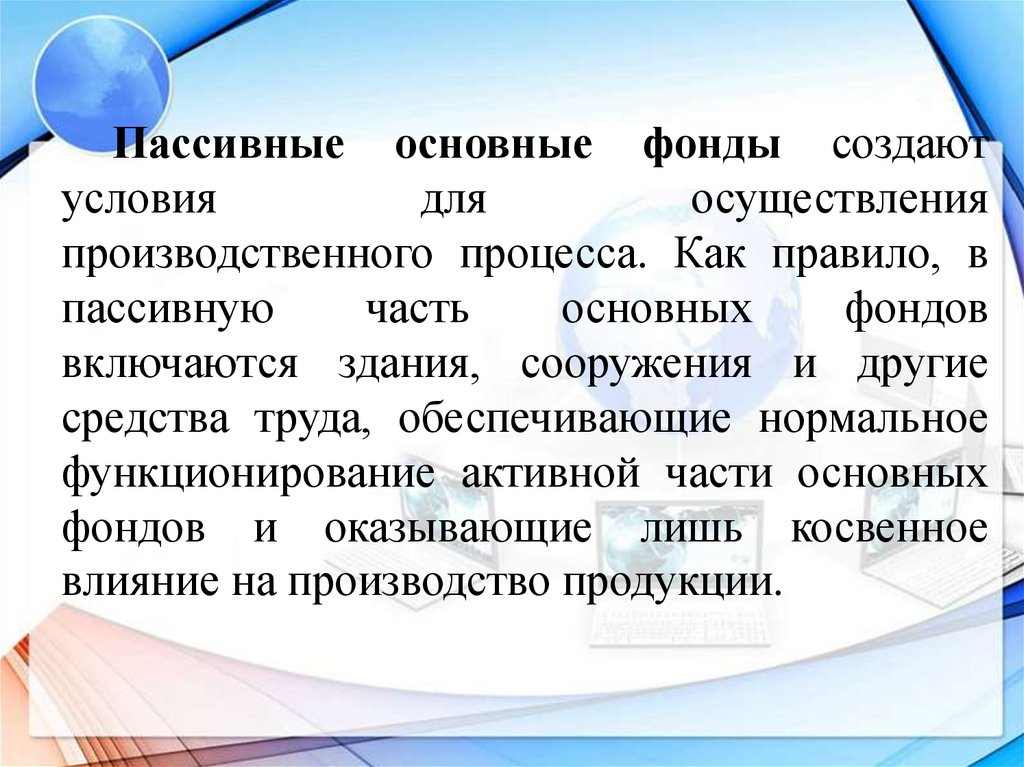

Пассивные основные фонды создаютусловия

для

осуществления

производственного процесса. Как правило, в

пассивную

часть

основных

фондов

включаются здания, сооружения и другие

средства труда, обеспечивающие нормальное

функционирование активной части основных

фондов и оказывающие лишь косвенное

влияние на производство продукции.

10.

Доля (удельный вес) стоимости отдельных группосновных фондов в общей стоимости основных фондов

предприятия характеризует структуру основных фондов.

Выделяют:

–

видовую

структуру

основных

фондов,

характеризующуюся удельным весом стоимости каждой

видовой группы в общей стоимости основных фондов

предприятия;

–

технологическую

структуру

основных

фондов,

характеризующуюся удельным весом стоимости различных

подвидов внутри определенной группы (вида) основных

фондов предприятия;

–

возрастную

структуру

основных

фондов,

характеризующуюся удельным весом стоимости основных

фондов различных возрастных групп в общей стоимости

основных фондов предприятия.

11.

Воспроизводство основных фондов — этонепрерывный процесс их обновления путем

приобретения новых, реконструкции, модернизации и

капитального ремонта.

В процессе воспроизводства основных фондов

решаются следующие задачи:

поддержание их в рабочем состоянии и

возмещение выбывающих по различным причинам

основных фондов;

увеличение массы основных фондов с целью

расширения объема производства;

совершенствование видовой, технологической и

возрастной структуры основных фондов, т. е.

повышение технического уровня производства.

12.

Основные средства для воспроизводстваосновных фондов на предприятии могут

поступать по следующим каналам:

как вклад в уставный капитал

предприятия;

в результате капитальных вложений;

в результате безвозмездной передачи;

вследствие аренды.

13.

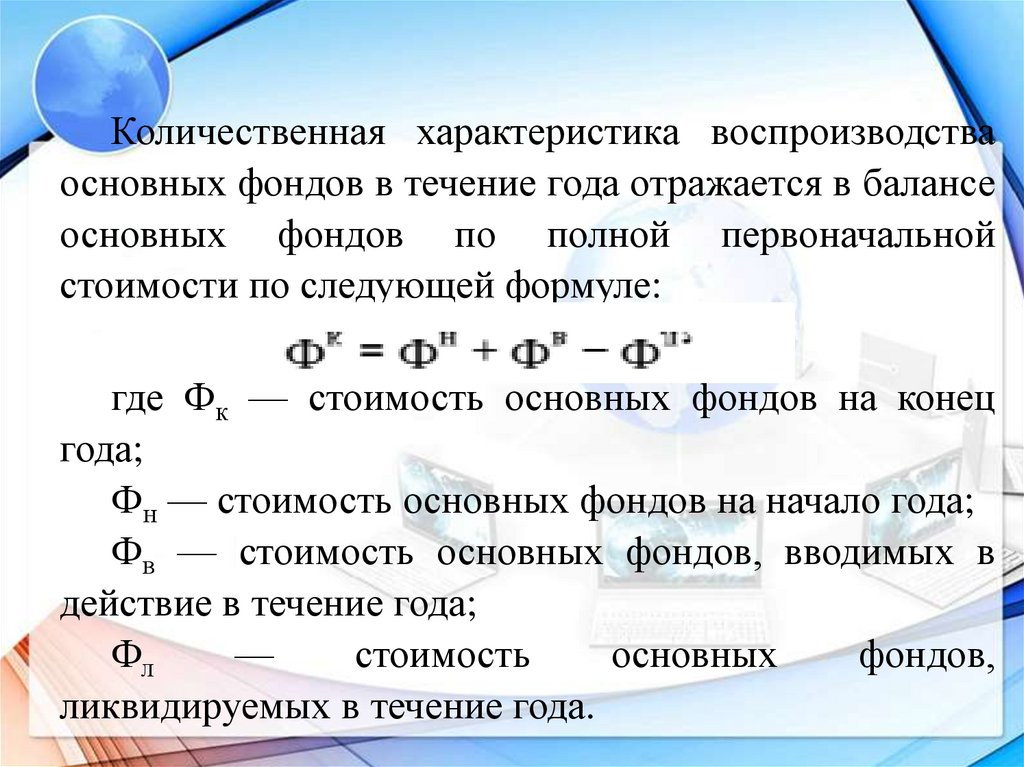

Количественная характеристика воспроизводстваосновных фондов в течение года отражается в балансе

основных фондов по полной первоначальной

стоимости по следующей формуле:

где Фк — стоимость основных фондов на конец

года;

Фн — стоимость основных фондов на начало года;

Фв — стоимость основных фондов, вводимых в

действие в течение года;

Фл

—

стоимость

основных

фондов,

ликвидируемых в течение года.

14.

Также

для

анализа

процесса

воспроизводства основных фондов используют

следующие показатели: коэффициент износа

основных фондов коэффициент обновления,

коэффициент выбытия основных фондов,

фондовооруженность труда и др.

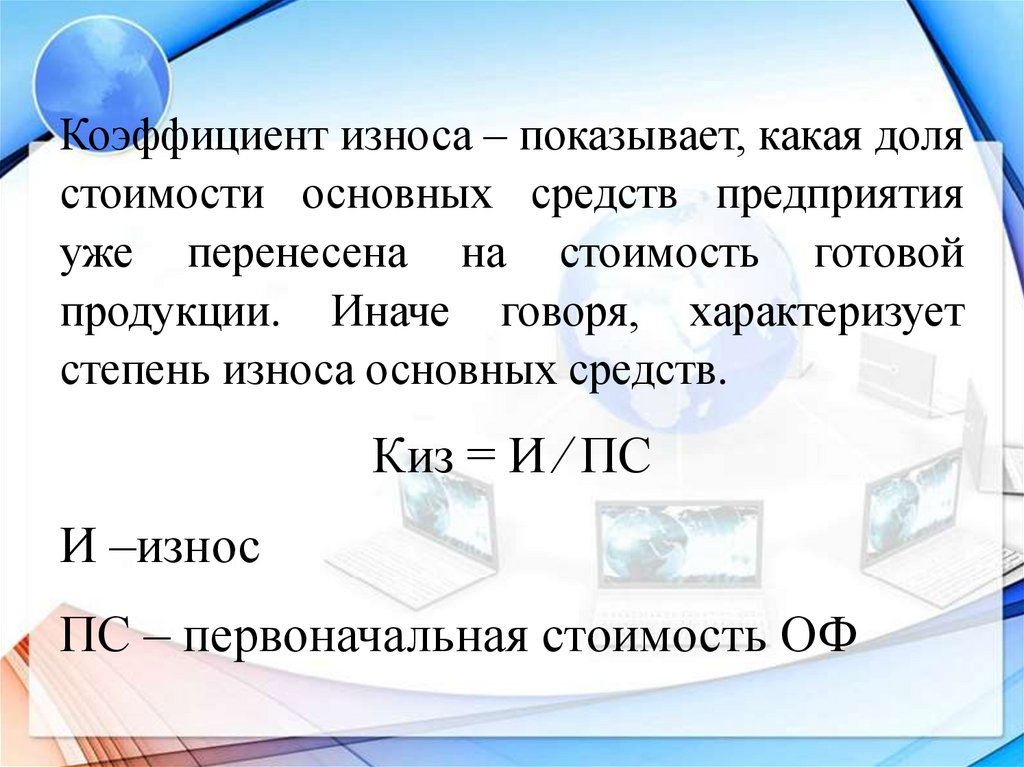

15.

Коэффициент износа – показывает, какая долястоимости основных средств предприятия

уже перенесена на стоимость готовой

продукции. Иначе говоря, характеризует

степень износа основных средств.

Киз = И ∕ ПС

И –износ

ПС – первоначальная стоимость ОФ

16.

17.

18.

Амортизация — процесс постепенногопереноса стоимости основных средств на

производимую продукцию (работы, услуги) по

мере их износа.

При помощи механизма амортизации

создаются денежные фонды, которые в

дальнейшем

будут

направлены

на

воспроизводство основных фондов.

19.

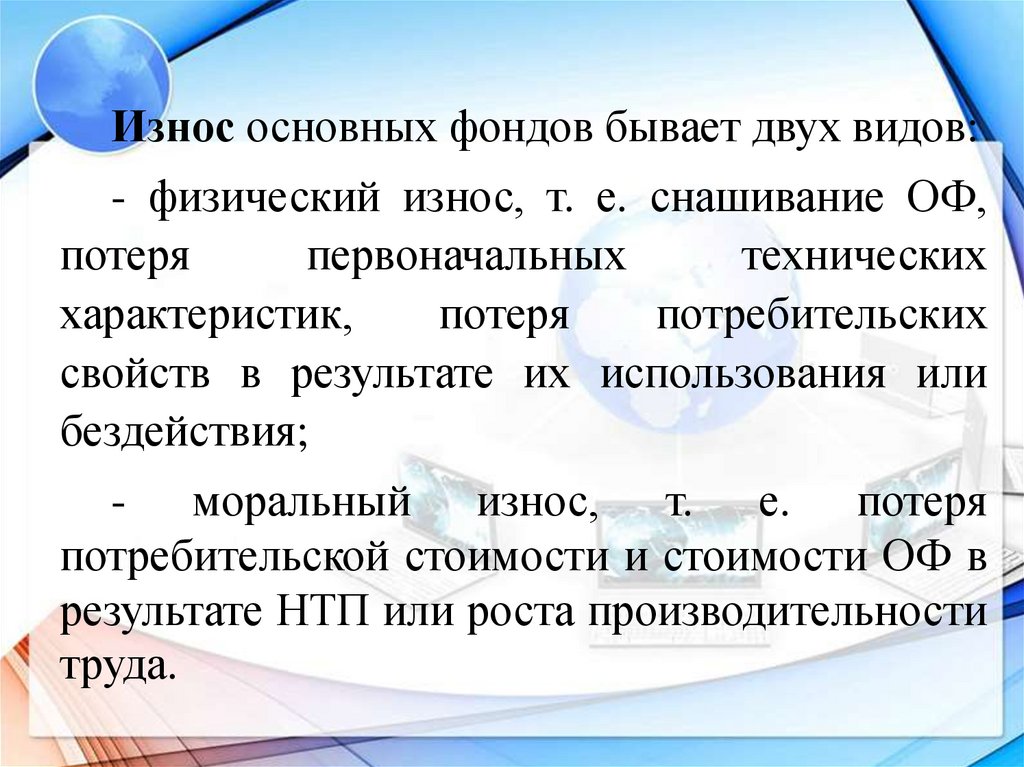

Износ основных фондов бывает двух видов:- физический износ, т. е. снашивание ОФ,

потеря

первоначальных

технических

характеристик,

потеря

потребительских

свойств в результате их использования или

бездействия;

- моральный износ, т. е. потеря

потребительской стоимости и стоимости ОФ в

результате НТП или роста производительности

труда.

20.

Способы начисления амортизации:-линейный;

-способом уменьшаемого остатка;

-способом списания стоимости по сумме

чисел лет срока полезного использования;

-способом

списания

стоимости

пропорционально объему продукции (работ).

21.

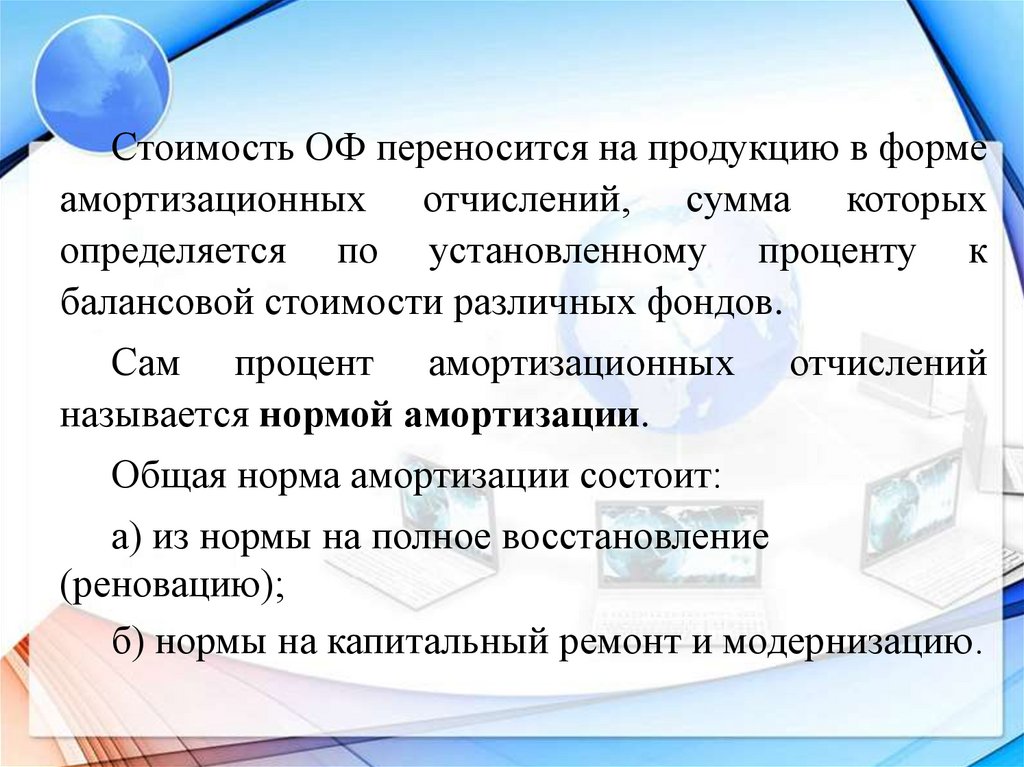

Стоимость ОФ переносится на продукцию в формеамортизационных отчислений, сумма которых

определяется по установленному проценту к

балансовой стоимости различных фондов.

Сам процент амортизационных

называется нормой амортизации.

отчислений

Общая норма амортизации состоит:

а) из нормы на полное восстановление

(реновацию);

б) нормы на капитальный ремонт и модернизацию.

22.

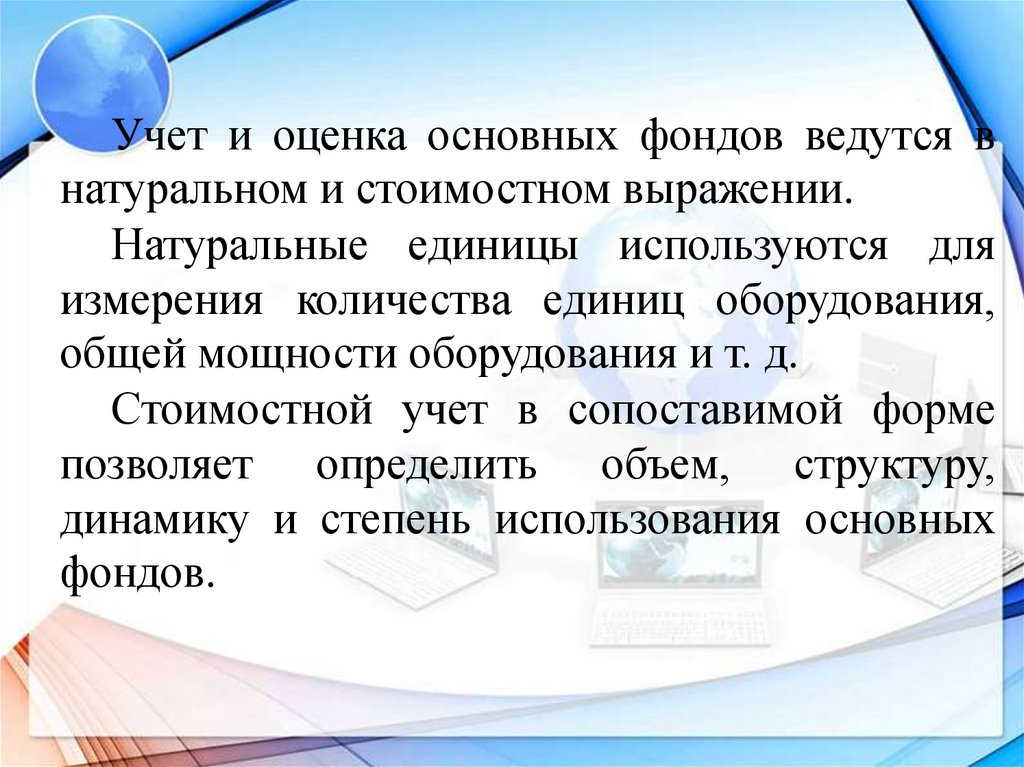

Учет и оценка основных фондов ведутся внатуральном и стоимостном выражении.

Натуральные единицы используются для

измерения количества единиц оборудования,

общей мощности оборудования и т. д.

Стоимостной учет в сопоставимой форме

позволяет определить объем, структуру,

динамику и степень использования основных

фондов.

23.

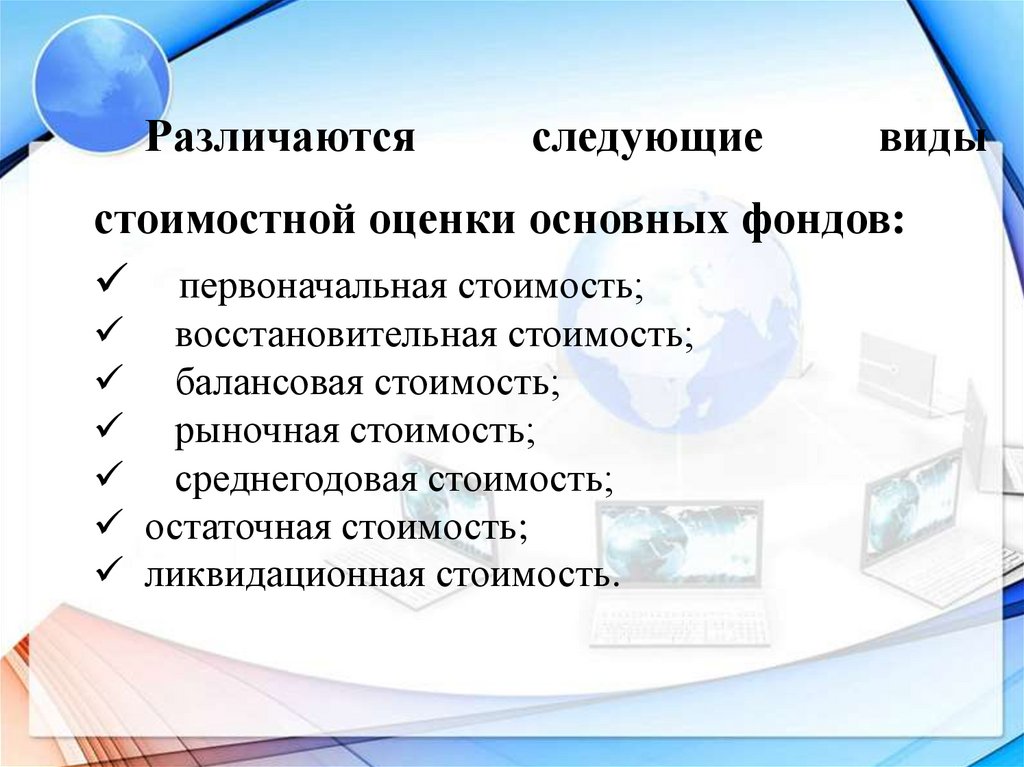

Различаютсяследующие

виды

стоимостной оценки основных фондов:

первоначальная стоимость;

восстановительная стоимость;

балансовая стоимость;

рыночная стоимость;

среднегодовая стоимость;

остаточная стоимость;

ликвидационная стоимость.

24.

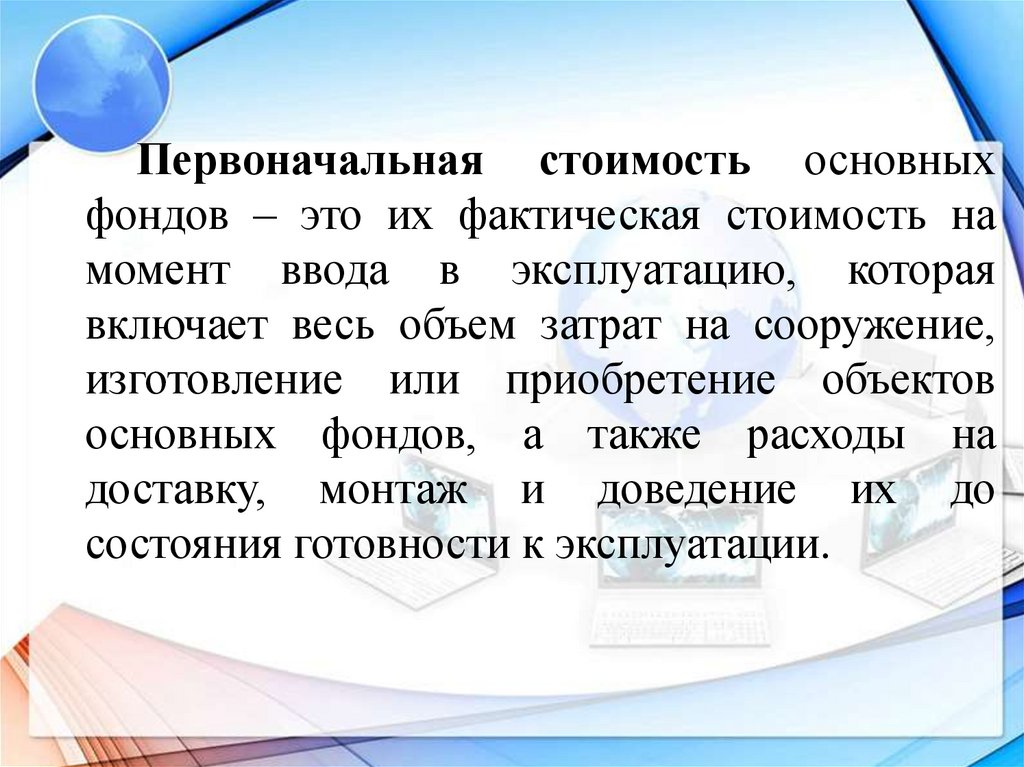

Первоначальная стоимость основныхфондов – это их фактическая стоимость на

момент ввода в эксплуатацию, которая

включает весь объем затрат на сооружение,

изготовление или приобретение объектов

основных фондов, а также расходы на

доставку, монтаж и доведение их до

состояния готовности к эксплуатации.

25.

Восстановительнаястоимость

определяется как стоимость воспроизводства

основных

фондов

в

современных

производственных условиях. Она отражает

сумму

затрат,

которые

пришлось

бы

осуществить для изготовления такого же

объекта основных фондов по текущим ценам.

26.

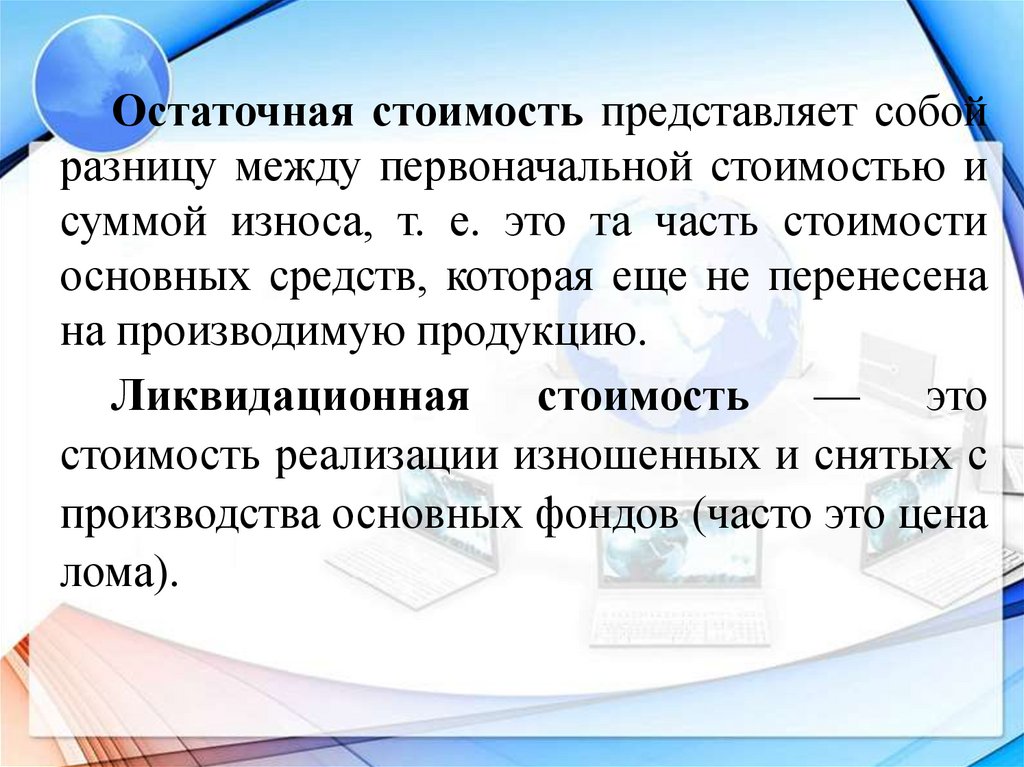

Остаточная стоимость представляет собойразницу между первоначальной стоимостью и

суммой износа, т. е. это та часть стоимости

основных средств, которая еще не перенесена

на производимую продукцию.

Ликвидационная стоимость — это

стоимость реализации изношенных и снятых с

производства основных фондов (часто это цена

лома).

27.

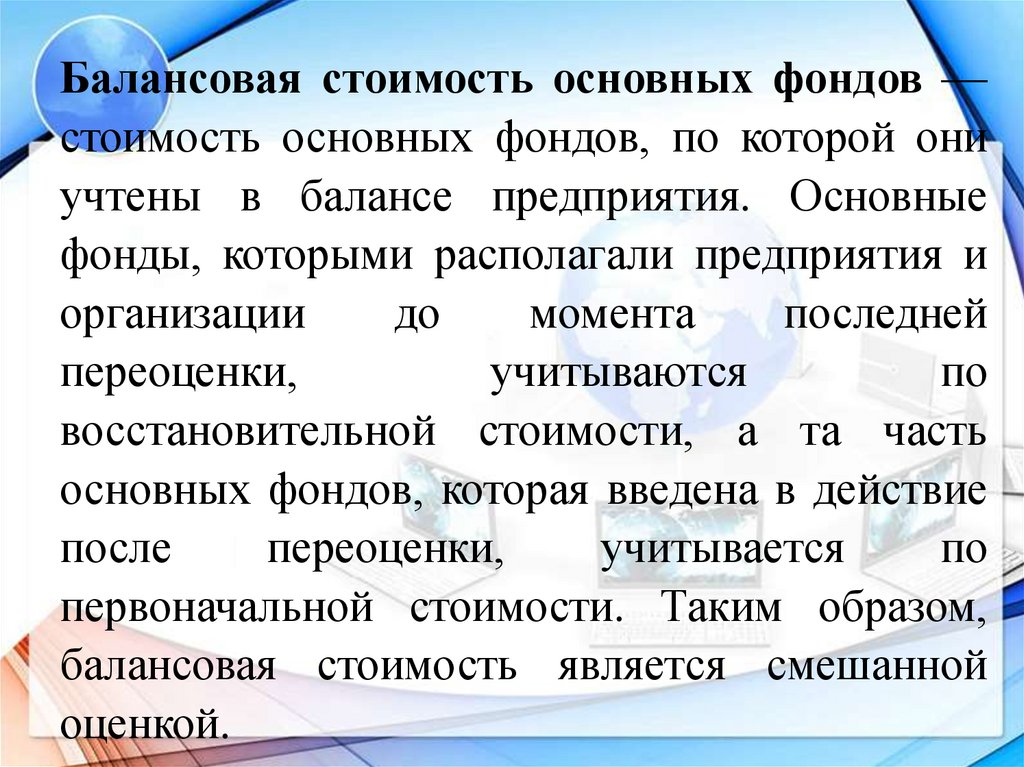

Балансовая стоимость основных фондов —стоимость основных фондов, по которой они

учтены в балансе предприятия. Основные

фонды, которыми располагали предприятия и

организации

до

момента

последней

переоценки,

учитываются

по

восстановительной стоимости, а та часть

основных фондов, которая введена в действие

после

переоценки,

учитывается

по

первоначальной стоимости. Таким образом,

балансовая стоимость является смешанной

оценкой.

28.

Рыночная стоимость — это наиболеевероятная оценка продажи основных фондов с

учетом их реального состояния, физического и

морального износа, уровней фактического и

ожидаемого использования, предполагаемой

доходности от эксплуатации, соотношения

покупательного спроса и предложения.

29. Среднегодовая стоимость основных фондов (Cср.г).

30. Показатели эффективности использования основных фондов предприятия

К обобщающим показателям относятпрежде всего рентабельность основных

фондов

где Пб — общая (балансовая) прибыль;

Cср.г — среднегодовая стоимость основных

производственных фондов.

31.

Фондоотдача (Фо) показывает, какова общаяотдача от использования каждого рубля, затраченного

на ОФП, насколько эффективно они используются на

предприятии.

где Bв — стоимость валовой (реализационной)

продукции в неизмененных ценах, тыс. руб.;

Cср.г — среднегодовая стоимость ОФП, тыс. руб.

Обратный

показатель

фондоотдачи

—

фондоёмкость (Фе), он показывает долю затрат на

ОФ, приходящихся на выпуск 1 руб. валовой

продукции (реализованной продукции).