Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Экономические теории стоимости и цены

1.

ЭКОНОМИЧЕСКИЕТЕОРИИ СТОИМОСТИ И

ЦЕНЫ

2.

ВВЕДЕНИЕЭкономическая теория - одна из древнейших наук.

Определенные элементы экономических знаний появились

в древнем мире. Как отрасль науки, экономическая теория

возникла в период становления капитализма, то есть в XVI XVII вв.

Многие экономисты занимались вопросом стоимости, и у

каждого из них были свои взгляды на процессы

формирования стоимости. Следовательно, появилось

несколько теорий стоимости. Это теория прибавочной

стоимости, теория издержек производства и теория

предельной полезности.

3.

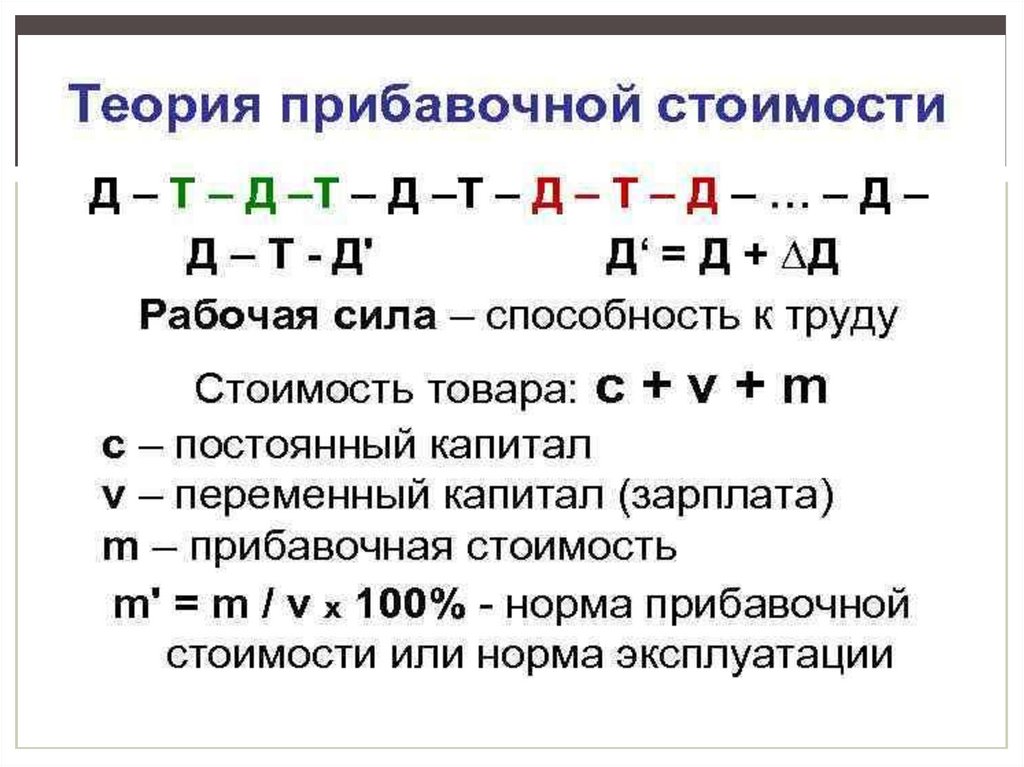

ТЕОРИЯ ПРИБАВОЧНОЙ СТОИМОСТИКлассики английской политической экономии А . Смит и Д. Рикардо

выдвинули теорию прибавочной с тоимос ти, наиболее полно

разработанную К. Марксом в «Капитале».

С у ть этой теории может быть представлена в следующих положениях :

Наемные работники создают новую ценнос ть своим трудом. Эта

величина час тично передается работникам в виде заработной платы,

а ос тальная час ть в виде прибыли - владельцу капитала.

Рабочий день наемного работника делится на две час ти. Во -первых,

он тратит необходимый труд, чтобы содержать себя и свою семью: он

создает эквивалент своей заработной платы. Затем он тратит

прибавочный труд, в течение которого он производит прибавочную

с тоимос ть.

Разделение новой с тоимос ти на две извес тные доли вызывает

противоположнос ть экономическим интересам наемных рабочих и

бизнесменов, поскольку увеличение доходов одних происходит за

счет уменьшения доходов других.

4.

ТЕОРИЯ ПРИБАВОЧНОЙ СТОИМОСТИНовая добавленная стоимость делится на две части заработная плата работников и валовая прибыль

(прибавочная стоимость). Но эта теория в настоящее время

не соответствует многим условиям постиндустриальной

экономики. Таким образом, валовая прибыль на

акционерных предприятиях идет не одному частному

владельцу, а всем акционерам, включая работников,

имеющих акции. С появлением государственного сектора

экономики значительная часть прибыли предприятий стала

сниматься в виде государственных налогов. Последние иду т

на удовлетворение различных общих социальных

потребностей (бесплатное среднее образование, развитие

науки, социальные нужды).

5.

6.

ТЕОРИЯ ФАКТОРОВ ПРОИЗВОДСТВАВ отличие от рикардианских взглядов на источник

с тоимости и получение дохода, Жан Батист Сэй в конце 18го века. выдвинул концепцию, согласно которой в основе

с тоимости лежит не один, а несколько факторов:

труд можно определить как целенаправленную деятельность

людей по созданию жизненных благ.

Земля - природные ресурсы (пахотные земли, леса, нефть,

газ, уголь, металлы, вода и другие природные ресурсы).

производимые капиталом ресурсы, то есть вещи, созданные

или обработанные людьми и предназначенные для их

дальнейшего использования в производстве (машины и

оборудование, промышленные здания и сооружения,

инструменты, сырье и полуфабрикаты, другие средства

производства, которые уже имеют прошел через руки

людей).

7.

ТЕОРИЯ ФАКТОРОВ ПРОИЗВОДСТВАТак появилась теория трех факторов производства. Рассматривая

взаимосвязь между свойс твами потребительной с тоимос ти и

меновой с тоимос ти, он обращает внимание на полезность, которую

он предлагает определить с помощью рыночных цен, именно так

общес тво оценивает полезность. Поэтому он рассматривает цену

товара как меру его с тоимос ти, а с тоимос ть - как меру его

полезнос ти. С тоимос ть и количество полезнос ти являются для него

эквивалентными условиями .

При такой нас тройке для любого производства необходимо сочетать

все природные ресурсы; средс тва и орудия труда; а также рабочая

сила, то ес ть земля, капитал и труд. В результате была

сформулирована извес тная теория трех факторов производс тва.

Изложена позиция по взаимосвязи основных экономических

факторов в процессе создания национального продукта. Идея

равного учас тия труда, капитала и земли в создании продукта четко

сформулирована здесь. В этой теории прибыль является

ес тес твенным продуктом капитала; рента - это природный продукт

земли; заработная плата как продукт труда.

8.

ТЕОРИЯ ФАКТОРОВ ПРОИЗВОДСТВАЭта теория совершенно правильно указывает на учас тие всех трех

факторов производс тва в создании готовой продукции. Это позволяет

правильно описать количественные отношения между общим

выпуском продуктов в их физическом выражении и силой дейс твия

отдельных факторов. Но концепция предельной производительности

факторов вызывает сомнения прежде всего в том, что материальные

условия производства, наряду с трудом, якобы создают новую

с тоимос ть и тем самым непосредственно формируют доход

собс твенников.

Следует выделить еще один фактор производс тва предпринимательскую деятельность. Он рассматривается как особый

фактор производс тва, который объединяет все другие факторы и

обеспечивает их взаимодействие через знания, инициативу,

изобретательность и риск предпринимателя при организации

производс тва. Это особый вид человеческого капитала.

Предпринимательская деятельнос ть по масштабам и результатам

приравнивается к с тоимос ти высококвалифицированной рабочей

силы.

9.

ТЕОРИЯ ПРЕДЕЛЬНОЙ ПОЛЕЗНОСТИПокупая тот или иной товар, человек ожидает получить от него

удовлетв орение своей потребнос т и. Это значит, что этот товар обладает

«полезнос т ью», которая зависит не только от свойс тв товара и

склоннос т ей потребит ел я, но и от количес т ва потребляем ог о блага. На

практике ценнос т ь блага определ яет ся его предельной полезнос т ью .

Предель ная полезнос ть – это полезнос т ь, которую приносит каждая

последую щая единица потребляем ог о товара .

Еще 100 лет назад эконом и с т ы сформул ировал и закон убывающей

предель ной полезнос ти .. С у ть его сос тоит в следующем : чем больше

количес т в о потребляем ого товара, тем меньше добавочная (предел ьная)

полезнос т ь от каждой добавочно й порции. Этот закон объясняет ся

субъектив ным и свойс тв ам и потребит ел я ( полезнос т ь прит упл яет ся).

Кроме предельной полезнос т и сущес т вует понят ие « общая полезнос т ь».

Общая полезнос ть – это сумма предельных полезнос тей . От

возрас т аю щег о количес тв а потребляем ы х порций товара общая

полезнос т ь возрас т ает, но возрас т ает зат ухающим и темпами, потому

что предельная полезнос т ь каждой дополнит ел ьной порции сокращается .

10.

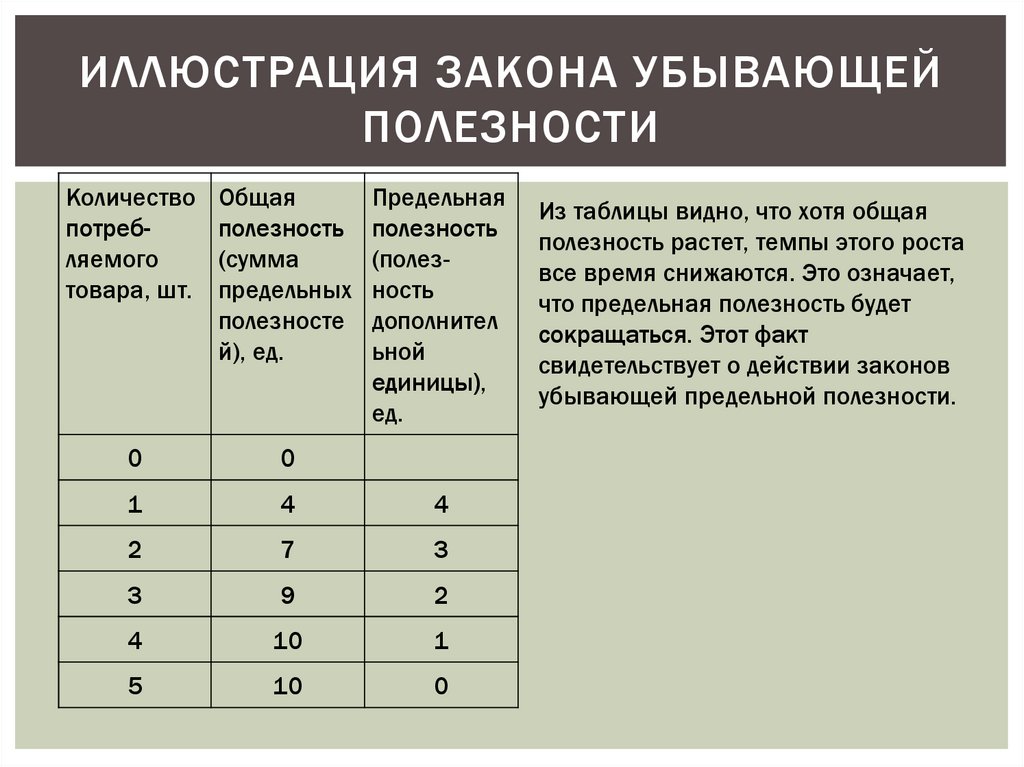

ИЛЛЮСТРАЦИЯ ЗАКОНА УБЫВАЮЩЕЙПОЛЕЗНОСТИ

Количество

потребляемого

товара, шт.

Общая

полезность

(сумма

предельных

полезносте

й), ед.

Предельная

полезность

(полезность

дополнител

ьной

единицы),

ед.

0

0

1

4

4

2

7

3

3

9

2

4

10

1

5

10

0

Из таблицы видно, что хотя общая

полезность растет, темпы этого роста

все время снижаются. Это означает,

что предельная полезность будет

сокращаться. Этот факт

свидетельствует о действии законов

убывающей предельной полезности.

11.

ТЕОРИЯ ПРЕДЕЛЬНОЙ ПОЛЕЗНОСТИС математической точки зрения предельная полезность блага

равна производной от функции полезности. Поэтому, когда

предельная полезность блага равна нулю, то полезность,

получаемая индивидом от потребления данного количества

блага, является максимальной.

Предельная полезность блага обладает таким свойством,

которое в науке принято называть закон убывающей

предельной полезностью или первый закон Госсена (назван в

честь немецкого экономиста XIX, изучавшего это явление). Он

заключается в том, что предельная полезность блага с ростом

его количества убывает. После преодоления величины

количества блага, при котором его полезность максимальна,

предельная полезность приобретёт отрицательные значения .

Многие называют этот закон пост улатом, аксиомой, то есть

у тверждением, которое не требует доказательс тв. Это

подтверждается непосредственными наблюдениями за

поведением потребителей.

12.

ЗАКЛЮЧЕНИЕНа с тоимос ть продукта влияют многие факторы производства.

Задача экономис тов на предприятиях - предусмотреть все эти

расходы. Помимо затрат, связанных с производством товаров,

предприятия и общес тво в целом расходуют значительные средс тва

на доведение готовой продукции до потребителя. Производимые

товары должны транспортироваться, загружаться и выгружаться во

время транспортировки, храниться на оптовых или перевалочных

базах, дос тавляться в розничную сеть, зарабатывать деньги,

рекламироваться, упаковываться и, наконец, продаваться. Это так

называемые расходы в сфере обращения товаров, то ес ть издержки

обращения. Как и затраты на производство, они сос тоят из

материальных затрат и затрат на рабочую силу для разных категорий

работников.

Невозможно выделить основной фактор, влияющий на с тоимос ть

товара, все факторы неразрывно связаны. Чтобы снизить

себес тоимос ть, необходимо сделать упор на развитие технологий

производс тва, приобретение современного оборудования и

грамотную организацию труда.