Финансы

ФинансыПохожие презентации:

Государственный и муниципальный финансовый контроль

1.

Кузавов Кирилл2 курс, ФИН-9

2.

Государственный и муниципальныйфинансовый контроль

• Финансовый

контроль

–

форма

реализации

контрольной функции финансов, т.е. совокупность

действий по проверке законности, эффективности

использования финансовых ресурсов, находящихся в

распоряжении государства и хозяйствующих субъектов.

• Это

совокупность

действий

и

операций,

осуществляемых

специально

уполномоченными

органами с целью контроля за соблюдением

субъектами норм права в процессе образования,

распределения и использования финансовых ресурсов

для своевременного получения полной и достоверной

информации

о

ходе

реализации

принятых

управленческих финансовых решений.

3.

Государственный и муниципальныйфинансовый контроль

• Государственный финансовый контроль - это деятельность

контрольных органов, которая осуществляется на

основании законодательства с помощью специфических

приемов и методов с целью обеспечения законности,

целесообразности,

эффективности

формирования,

распределения и использования бюджетных средств.

• Муниципальный финансовый контроль - это деятельность

органов местного самоуправления, уполномоченных на

организацию

и

проведение

на

территории

муниципального образования проверок с соблюдением

деятельности юридических лиц и индивидуальных

предпринимателей

требований,

установленными

муниципальными правовыми актами.

4.

Государственный и муниципальныйфинансовый контроль

Основными целями финансового контроля являются:

определение целевого и нецелевого использования

денежных средств

соблюдение денежной финансовой дисциплины и

законодательства при использовании денежных средств

выявление

резервов

улучшения

финансовой

деятельности

выявление

предупреждений

и

недопущений

неправомерных действий по использованию денежных

средств

анализ причин возникновения нарушений, выявленных

в ходе финансового контроля.

5.

Государственный и муниципальныйфинансовый контроль

• Основные принципы финансового контроля:

принцип законности;

принцип независимости органов финансового контроля;

принцип объективности;

принцип гласности;

принцип ответственности;

принцип разграничения функций и полномочий;

принцип системности.

• Государственный финансовый контроль предназначен для

контроля за исполнением бюджетов всех уровней и

внебюджетных фондов, а также за финансовой

деятельностью государственных унитарных предприятий.

6.

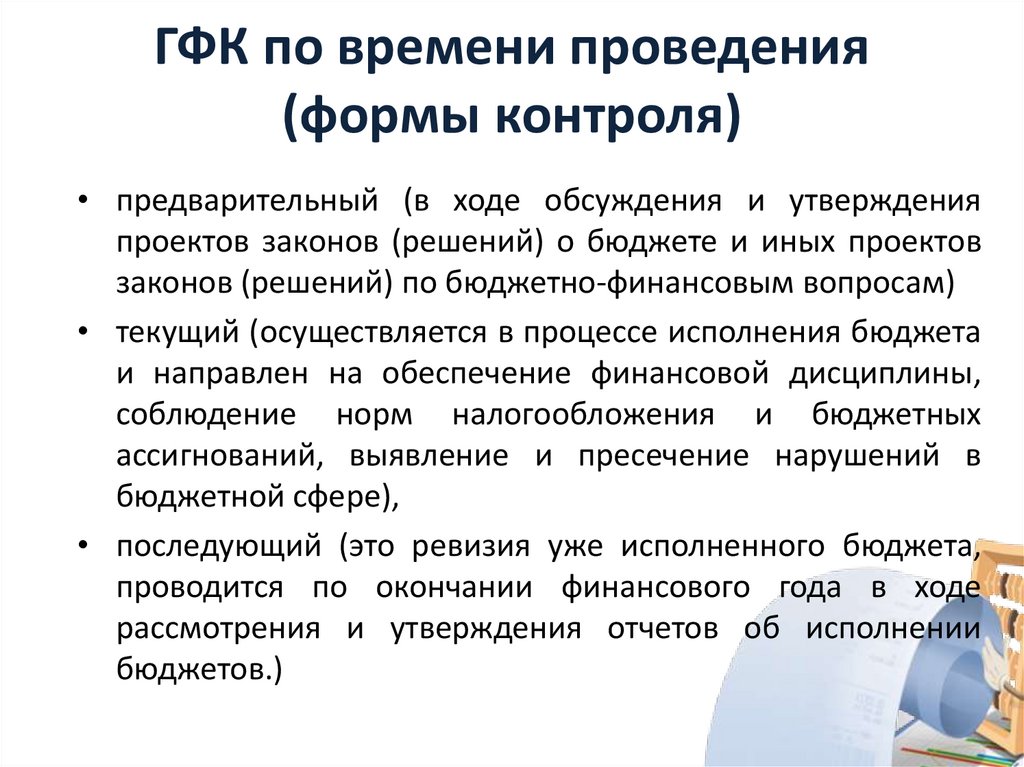

ГФК по времени проведения(формы контроля)

• предварительный (в ходе обсуждения и утверждения

проектов законов (решений) о бюджете и иных проектов

законов (решений) по бюджетно-финансовым вопросам)

• текущий (осуществляется в процессе исполнения бюджета

и направлен на обеспечение финансовой дисциплины,

соблюдение норм налогообложения и бюджетных

ассигнований, выявление и пресечение нарушений в

бюджетной сфере),

• последующий (это ревизия уже исполненного бюджета,

проводится по окончании финансового года в ходе

рассмотрения и утверждения отчетов об исполнении

бюджетов.)

7.

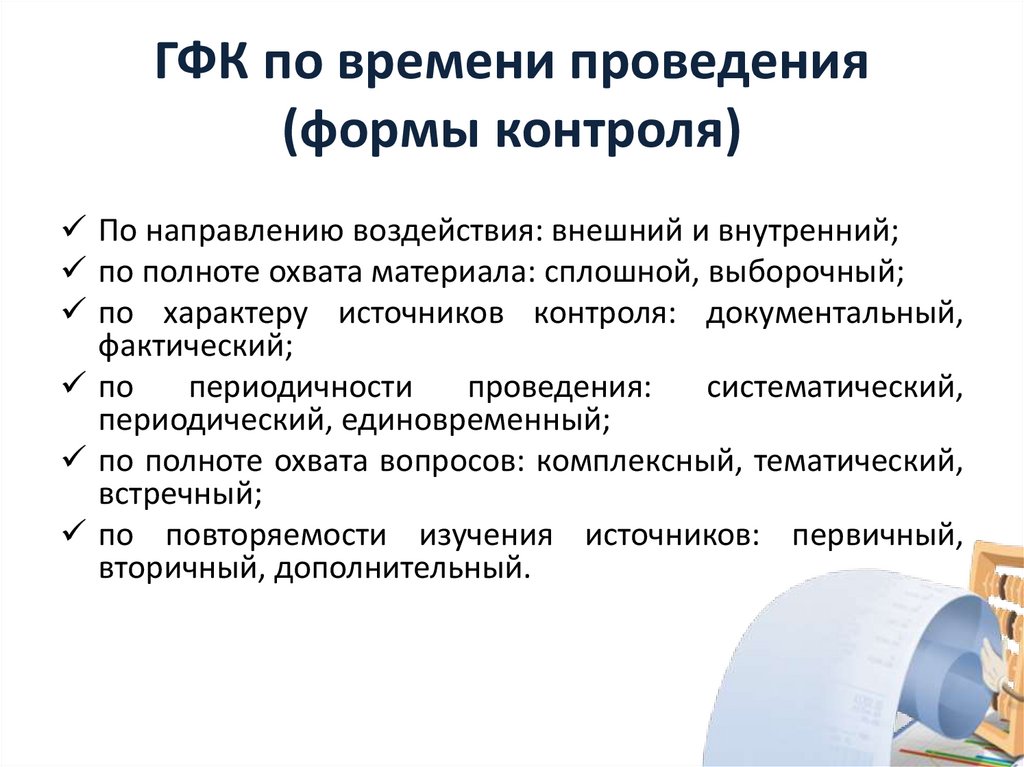

ГФК по времени проведения(формы контроля)

По направлению воздействия: внешний и внутренний;

по полноте охвата материала: сплошной, выборочный;

по характеру источников контроля: документальный,

фактический;

по

периодичности

проведения:

систематический,

периодический, единовременный;

по полноте охвата вопросов: комплексный, тематический,

встречный;

по повторяемости изучения источников: первичный,

вторичный, дополнительный.

8.

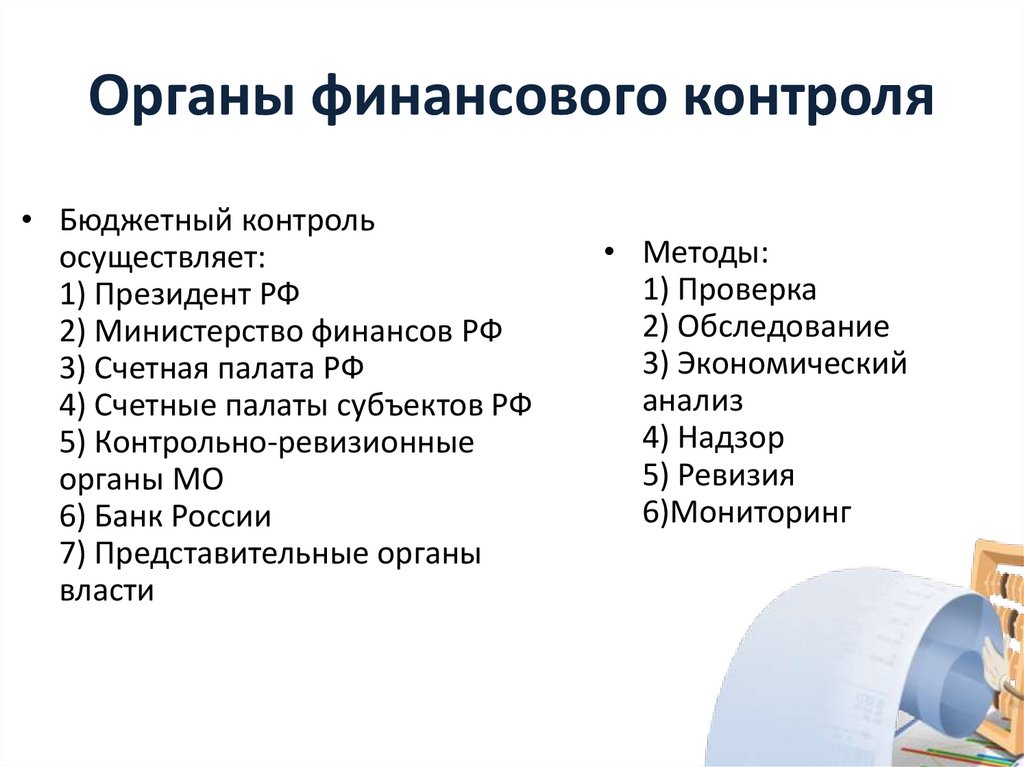

Органы финансового контроля• Бюджетный контроль

осуществляет:

1) Президент РФ

2) Министерство финансов РФ

3) Счетная палата РФ

4) Счетные палаты субъектов РФ

5) Контрольно-ревизионные

органы МО

6) Банк России

7) Представительные органы

власти

• Методы:

1) Проверка

2) Обследование

3) Экономический

анализ

4) Надзор

5) Ревизия

6)Мониторинг

9.

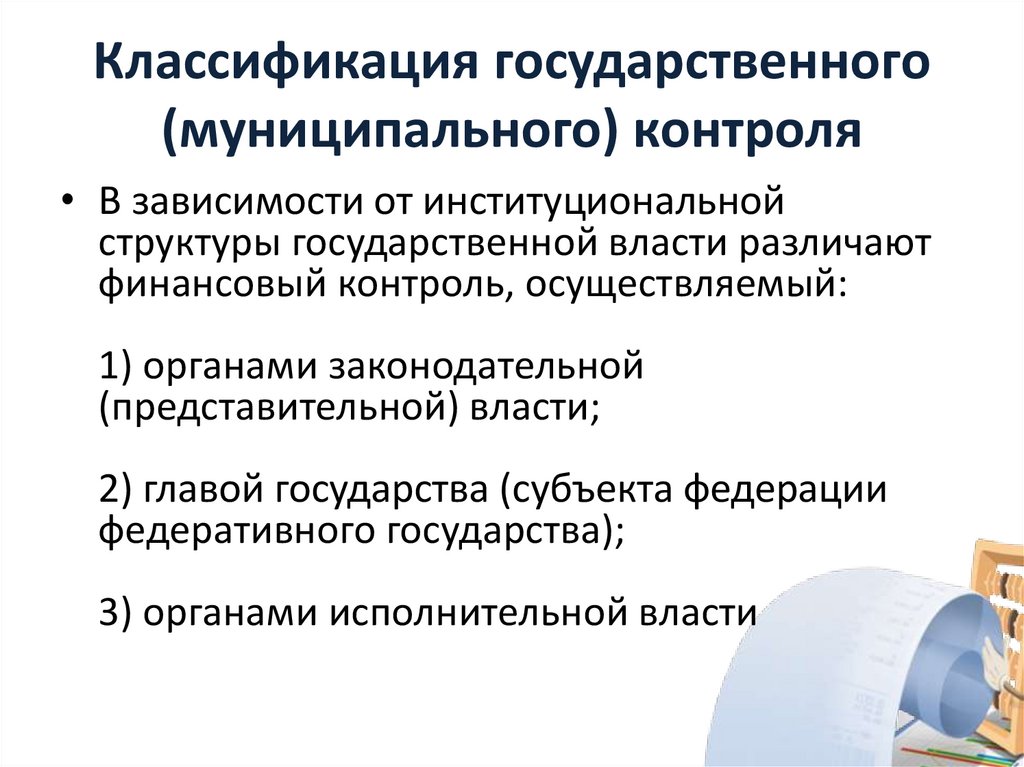

Классификация государственного(муниципального) контроля

• В зависимости от институциональной

структуры государственной власти различают

финансовый контроль, осуществляемый:

1) органами законодательной

(представительной) власти;

2) главой государства (субъекта федерации

федеративного государства);

3) органами исполнительной власти

10.

Классификация государственного(муниципального) контроля

• В зависимости от уровня власти финансовый контроль и

его органы в федеративном государстве делятся на:

1) федеральные;

2) региональные;

3) муниципальные

• В разрезе пообъектного классификационного признака

государственный финансовый контроль делится на:

- денежно-кредитный, валютный;

- бюджетный, внебюджетный, налоговый, таможенный;

- страховой;

- банковский;

- антимонопольный (в части соблюдения финансового

законодательства);

- контроль денежных доходов и расходов населения и т.д.

11.

Объект государственного(муниципального) контроля

• Объект государственного (муниципального) контроля

–

это

совокупность

денежных

отношений,

обеспечивающих функционирование экономики

страны, ее структурных сфер, отраслей, видов

деятельности

и

территорий,

связанная

с

формированием и использованием финансовых

ресурсов и доходов органов государственной власти и

местного самоуправления

12.

Объекты Г(М)ФК• Объекты контроля и их должностные лица обязаны

своевременно и в полном объеме представлять в органы

государственного

(муниципального)

финансового

контроля по их запросам информацию, документы и

материалы,

необходимые

для

осуществления

государственного

(муниципального)

финансового

контроля, предоставлять должностным лицам органов

государственного

(муниципального)

финансового

контроля допуск указанных лиц в помещения и на

территории объектов контроля, выполнять их законные

требования.

13.

• Объектами проверок могут выступать получатели финансовыхсредств федерального бюджета и бюджетов государственных

внебюджетных

фондов,

находящихся

в

федеральной

собственности:

- казенные учреждения;

- бюджетные учреждения;

- автономные учреждения;

- федеральные министерства и ведомства;

- государственные внебюджетные фонды;

- субъекты Российской Федерации;

- муниципальные образования Российской Федерации;

- государственные унитарные предприятия;

- муниципальные унитарные предприятия;

- индивидуальные предприниматели;

- физические лица;

- юридические лица, не являющиеся государственными и

муниципальными учреждениями;

- юридические лица, не являющиеся государственными и

муниципальными учреждениями и государственными

(муниципальными) унитарными предприятиями.

14.

Заключение• Финансовый контроль служит важным способом

обеспечения

законности

и

целесообразности

проводимой финансовой деятельности. Требование

соблюдения законности в деятельности по

образованию, распределению и использованию

денежных фондов государства и субъектов местного

самоуправления имеет конституционную основу:

органы государственной власти, органы местного

самоуправления, должностные лица, граждане и их

объединения обязаны соблюдать Конституцию

Российской Федерации и законы (ч. 2 ст. 15

Конституции РФ).