Финансы

Финансы Строительство

СтроительствоПохожие презентации:

Контрольный тест (Строительные ресурсы)

1.

Контрольный тест(Строительные ресурсы)

2.

1. Как расценить в сметной документации доплату рабочимза трехсменный режим работы, предусмотренный ПОС, при

строительстве объекта Х?

А. Компенсационные выплаты за трехсменный режим работы,

предусмотренный ПОС, определяются отдельным сметным расчетом и

включаются в главу 9 «Прочие работы и затраты» сводного сметного

расчета стоимости строительства (гр.гр.7, 8);

Б. Компенсационные выплаты за трехсменный режим работы,

предусмотренный ПОС, отдельным расчетом в сметную документацию

не включаются, т.к. в средствах на оплату труда рабочих (строителей и

механизаторов), в составе прямых затрат, предусмотрены доплаты за

режимы работы (многосменность, сверхурочная работа и т.д.);

В. Компенсационные выплаты за трехсменный режим работы,

предусмотренный ПОС, определяются исходя из сметной трудоемкости

работ, выполненных в вечернее и ночное время, и учитываются в

локальной смете без начисления накладных расходов и сметной

прибыли.

3.

2. При составлении локальных смет сиспользованием норм ЕНиР к нормативной

трудоемкости следует применять поправочный

коэффициент, учитывающий вспомогательные

операции, в соответствии с Методическими

рекомендациями по разработке государственных

элементных сметных норм на строительные,

специальные строительные и ремонтностроительные работы (Приказ Министерства

строительства и ЖКХ Российской Федерации от

04.09. 2019 г. № 509/пр)

А. 1,03;

Б. 1,05;

В. 1,1

4.

3. В какой статье затрат сметной стоимостистроительства учтен НДФЛ (Налог на доходы

физических лиц)?

А. В составе накладных расходов;

Б. В составе сметной прибыли, как и оплата налога на прибыль

предприятий и организаций;

В. НДФЛ с оплаты труда рабочих-строителей и механизаторов

учитывается в составе прямых затрат (ОЗП) и в накладных расходах

– с оплаты труда АХП и вспомогательных рабочих.

5.

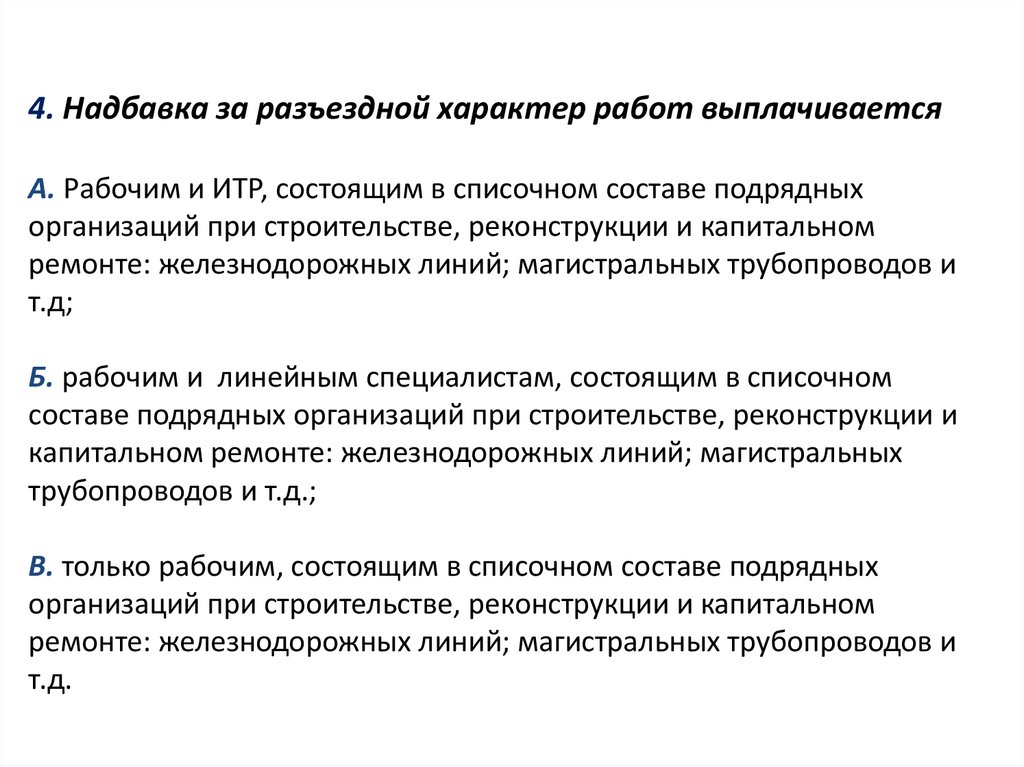

4. Надбавка за разъездной характер работ выплачиваетсяА. Рабочим и ИТР, состоящим в списочном составе подрядных

организаций при строительстве, реконструкции и капитальном

ремонте: железнодорожных линий; магистральных трубопроводов и

т.д;

Б. рабочим и линейным специалистам, состоящим в списочном

составе подрядных организаций при строительстве, реконструкции и

капитальном ремонте: железнодорожных линий; магистральных

трубопроводов и т.д.;

В. только рабочим, состоящим в списочном составе подрядных

организаций при строительстве, реконструкции и капитальном

ремонте: железнодорожных линий; магистральных трубопроводов и

т.д.

6.

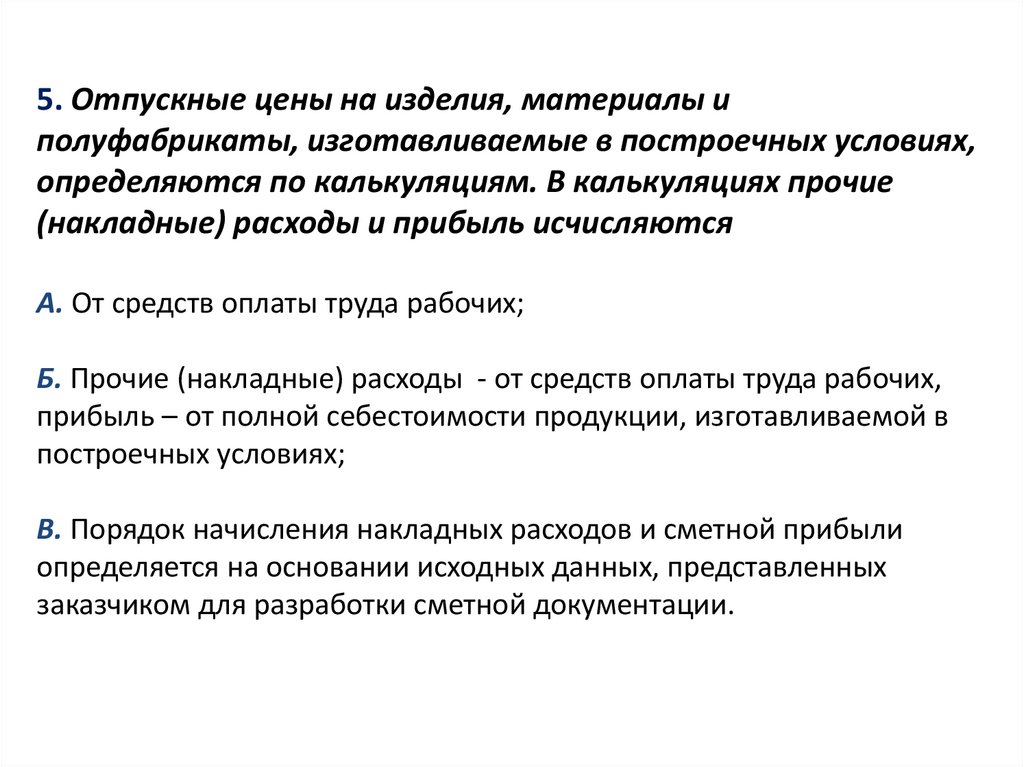

5. Отпускные цены на изделия, материалы иполуфабрикаты, изготавливаемые в построечных условиях,

определяются по калькуляциям. В калькуляциях прочие

(накладные) расходы и прибыль исчисляются

А. От средств оплаты труда рабочих;

Б. Прочие (накладные) расходы - от средств оплаты труда рабочих,

прибыль – от полной себестоимости продукции, изготавливаемой в

построечных условиях;

В. Порядок начисления накладных расходов и сметной прибыли

определяется на основании исходных данных, представленных

заказчиком для разработки сметной документации.

7.

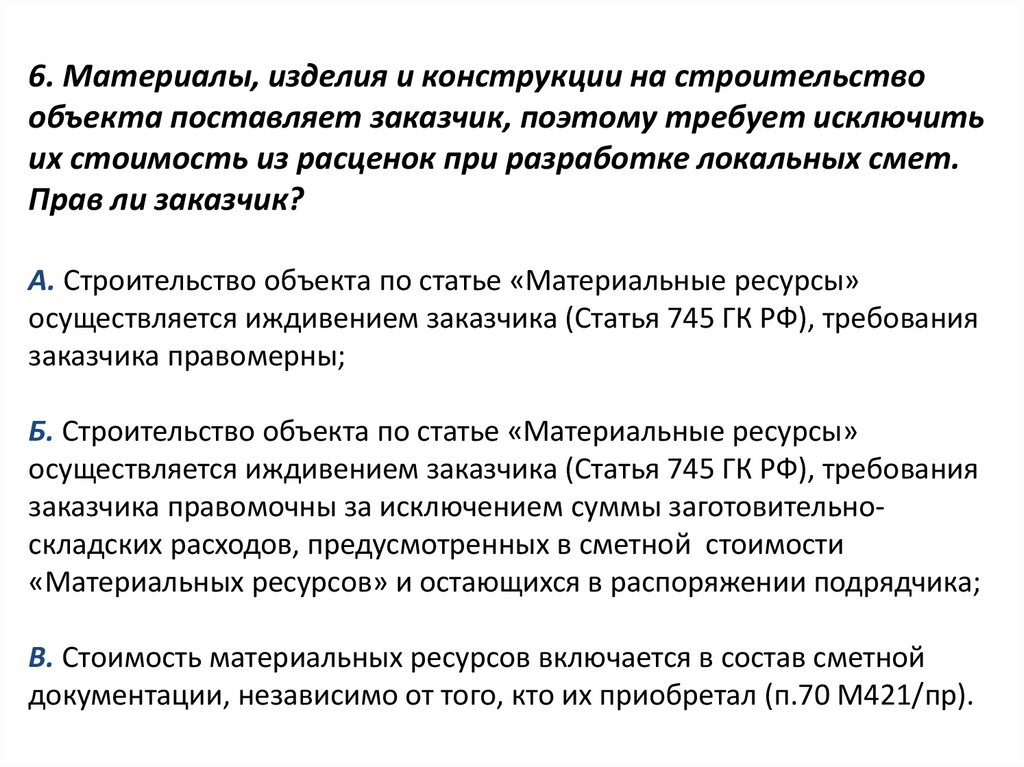

6. Материалы, изделия и конструкции на строительствообъекта поставляет заказчик, поэтому требует исключить

их стоимость из расценок при разработке локальных смет.

Прав ли заказчик?

А. Строительство объекта по статье «Материальные ресурсы»

осуществляется иждивением заказчика (Статья 745 ГК РФ), требования

заказчика правомерны;

Б. Строительство объекта по статье «Материальные ресурсы»

осуществляется иждивением заказчика (Статья 745 ГК РФ), требования

заказчика правомочны за исключением суммы заготовительноскладских расходов, предусмотренных в сметной стоимости

«Материальных ресурсов» и остающихся в распоряжении подрядчика;

В. Стоимость материальных ресурсов включается в состав сметной

документации, независимо от того, кто их приобретал (п.70 М421/пр).

8.

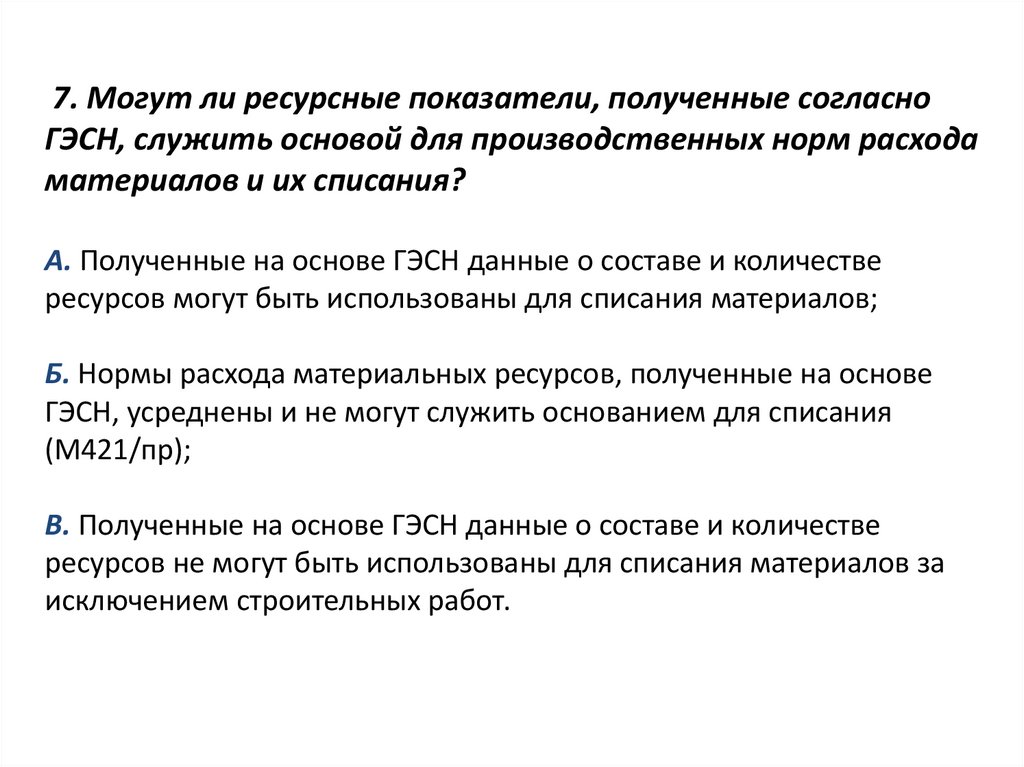

7. Могут ли ресурсные показатели, полученные согласноГЭСН, служить основой для производственных норм расхода

материалов и их списания?

А. Полученные на основе ГЭСН данные о составе и количестве

ресурсов могут быть использованы для списания материалов;

Б. Нормы расхода материальных ресурсов, полученные на основе

ГЭСН, усреднены и не могут служить основанием для списания

(М421/пр);

В. Полученные на основе ГЭСН данные о составе и количестве

ресурсов не могут быть использованы для списания материалов за

исключением строительных работ.

9.

8. Методы нормирования материальных ресурсов,принятые для разработки ГЭСН

А. Производственный, расчетно-аналитический, лабораторный;

Б. Технико-экономический, расчетный, производственный;

В. Лабораторно-аналитический, факторный, сопоставимый,

производственно-технический.

10.

9. Подрядчик-организация, применяющая УСНО, предъявилзаказчику компенсацию по уплате НДС, в т.ч. за

материальные ресурсы. Имеет ли право заказчик

потребовать у него оправдательные документы (обе

стороны коммерческие структуры, плавающая

стоимость работ по договору)?

А. Да, счет-фактуры;

Б. Нет;

В. По усмотрению заказчика.

11.

10. Подтвердите: «Строймеханизмы иавтотранспортные средства – давальческий

ресурс».

А. Нет (НК РФ);

Б. Да (НК РФ «Товарно-материальные ценности – давальческий

ресурс»).

12.

11. В тарифе т/км на перевозку грузовавтомобильным транспортом, ОЗП

водителя учтена с накладными расходами и

сметной прибылью :

А. Да;

Б. Нет;

В. ОЗП водителя учтена с накладными расходами (для оплаты

Единого социального страхового сбора), без сметной

прибыли.

13.

12. В стоимости маш-часа эксплуатацииавтомобиля-самосвала, ОЗП водителя учтена с

накладными расходами и сметной прибылью :

А. Да;

Б. Нет;

В. ОЗП водителя учтена с накладными расходами (для оплаты

Единого социального страхового сбора), без сметной прибыли.

14.

13. В стоимости маш-часа эксплуатации кранана пневмоколесном ходу, ОЗП машиниста учтена

с накладными расходами и сметной прибылью :

А. Да;

Б. Нет;

В. ОЗП водителя учтена с накладными расходами (для оплаты

Единого социального страхового сбора), без сметной прибыли.

15.

14. Когда в провозной плате по доставке грузаавтомобильным транспортом , учтена и разгрузка:

А. Разгрузка автотранспортного средства предусмотрена

единичными расценками.

Б. Доставка грузов автомобилями-самосвалами.

16.

15. Класс перевозимого груза определяетсяна основании:

А. Приложения 5 ФССЦпг.

Б. МДС81-3.99.

В. МДС81-2.99