Финансы

Финансы Право

ПравоПохожие презентации:

")

Федеральные стандарты ВФК

1.

ФЕДЕРАЛЬНЫЕСТАНДАРТЫ ВФК

2.

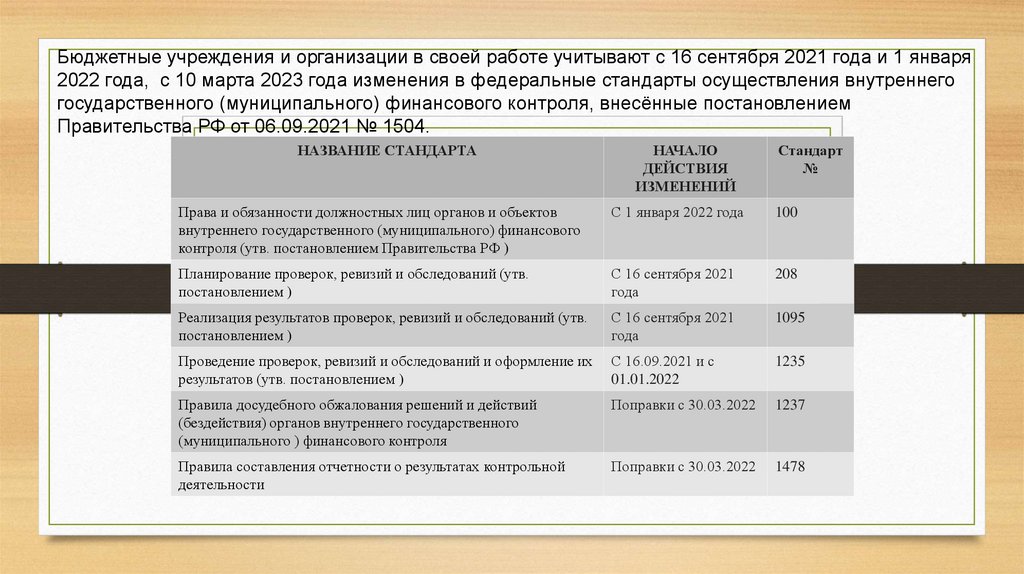

Бюджетные учреждения и организации в своей работе учитывают с 16 сентября 2021 года и 1 января2022 года, с 10 марта 2023 года изменения в федеральные стандарты осуществления внутреннего

государственного (муниципального) финансового контроля, внесённые постановлением

Правительства РФ от 06.09.2021 № 1504.

НАЗВАНИЕ СТАНДАРТА

НАЧАЛО

ДЕЙСТВИЯ

ИЗМЕНЕНИЙ

Стандарт

№

Права и обязанности должностных лиц органов и объектов

внутреннего государственного (муниципального) финансового

контроля (утв. постановлением Правительства РФ )

С 1 января 2022 года

100

Планирование проверок, ревизий и обследований (утв.

постановлением )

С 16 сентября 2021

года

208

Реализация результатов проверок, ревизий и обследований (утв.

постановлением )

С 16 сентября 2021

года

1095

Проведение проверок, ревизий и обследований и оформление их

результатов (утв. постановлением )

С 16.09.2021 и с

01.01.2022

1235

Правила досудебного обжалования решений и действий

(бездействия) органов внутреннего государственного

(муниципального ) финансового контроля

Поправки с 30.03.2022

1237

Правила составления отчетности о результатах контрольной

деятельности

Поправки с 30.03.2022

1478

3.

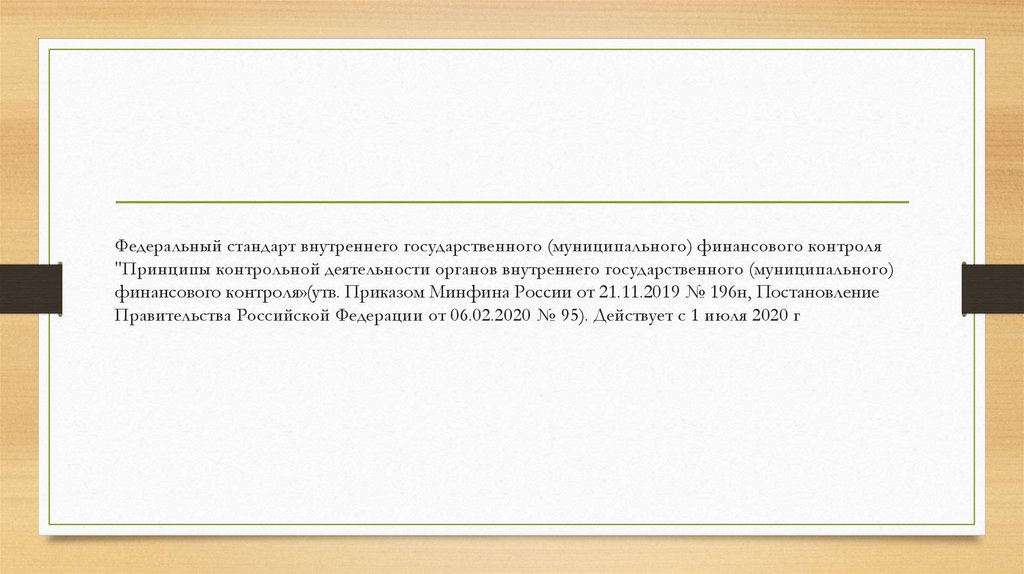

Федеральный стандарт внутреннего государственного (муниципального) финансового контроля"Принципы контрольной деятельности органов внутреннего государственного (муниципального)

финансового контроля»(утв. Приказом Минфина России от 21.11.2019 № 196н, Постановление

Правительства Российской Федерации от 06.02.2020 № 95). Действует с 1 июля 2020 г

4.

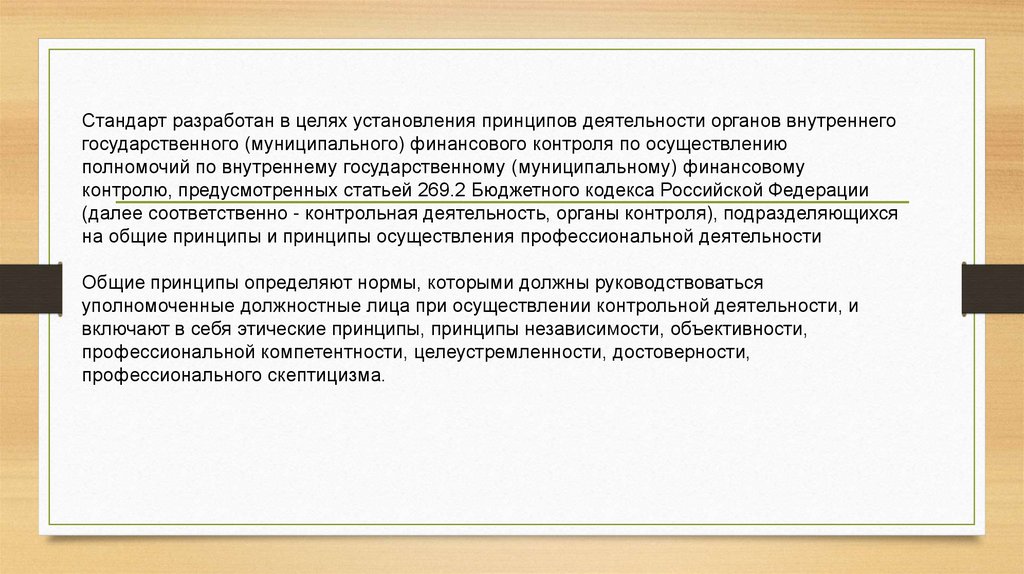

Стандарт разработан в целях установления принципов деятельности органов внутреннегогосударственного (муниципального) финансового контроля по осуществлению

полномочий по внутреннему государственному (муниципальному) финансовому

контролю, предусмотренных статьей 269.2 Бюджетного кодекса Российской Федерации

(далее соответственно - контрольная деятельность, органы контроля), подразделяющихся

на общие принципы и принципы осуществления профессиональной деятельности

Общие принципы определяют нормы, которыми должны руководствоваться

уполномоченные должностные лица при осуществлении контрольной деятельности, и

включают в себя этические принципы, принципы независимости, объективности,

профессиональной компетентности, целеустремленности, достоверности,

профессионального скептицизма.

5.

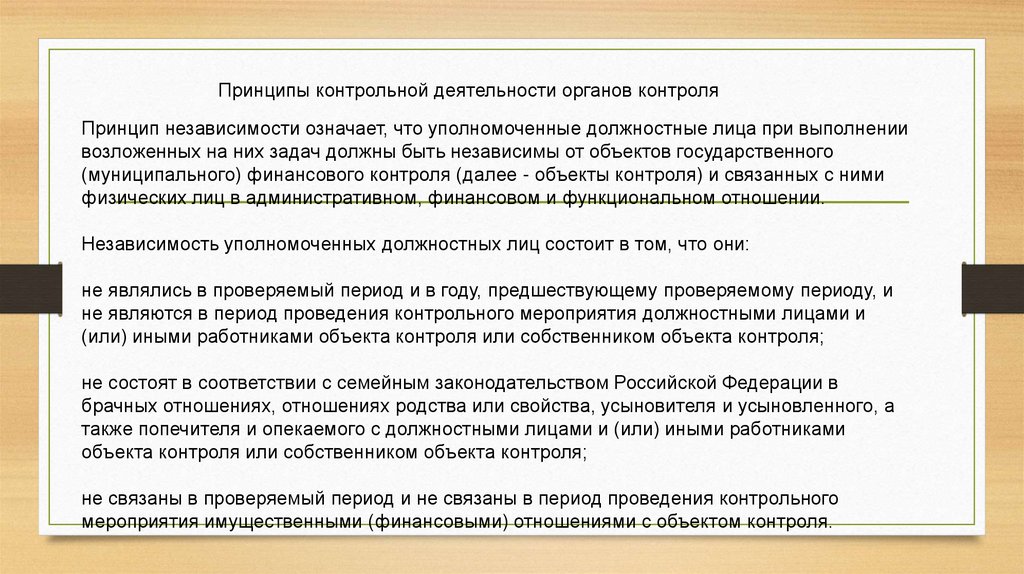

Принципы контрольной деятельности органов контроляПринцип независимости означает, что уполномоченные должностные лица при выполнении

возложенных на них задач должны быть независимы от объектов государственного

(муниципального) финансового контроля (далее - объекты контроля) и связанных с ними

физических лиц в административном, финансовом и функциональном отношении.

Независимость уполномоченных должностных лиц состоит в том, что они:

не являлись в проверяемый период и в году, предшествующему проверяемому периоду, и

не являются в период проведения контрольного мероприятия должностными лицами и

(или) иными работниками объекта контроля или собственником объекта контроля;

не состоят в соответствии с семейным законодательством Российской Федерации в

брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а

также попечителя и опекаемого с должностными лицами и (или) иными работниками

объекта контроля или собственником объекта контроля;

не связаны в проверяемый период и не связаны в период проведения контрольного

мероприятия имущественными (финансовыми) отношениями с объектом контроля.

6.

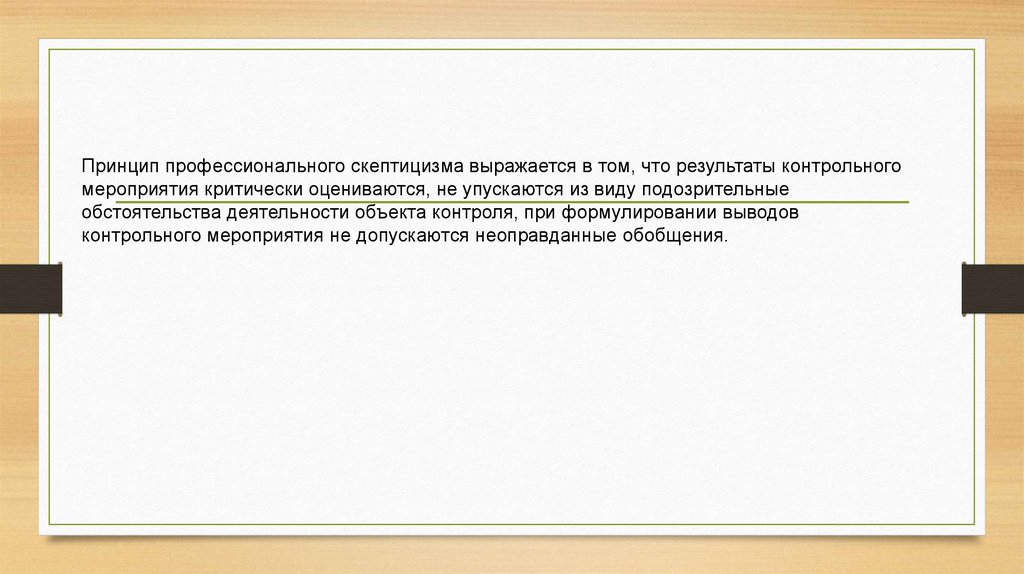

Принцип профессионального скептицизма выражается в том, что результаты контрольногомероприятия критически оцениваются, не упускаются из виду подозрительные

обстоятельства деятельности объекта контроля, при формулировании выводов

контрольного мероприятия не допускаются неоправданные обобщения.

7.

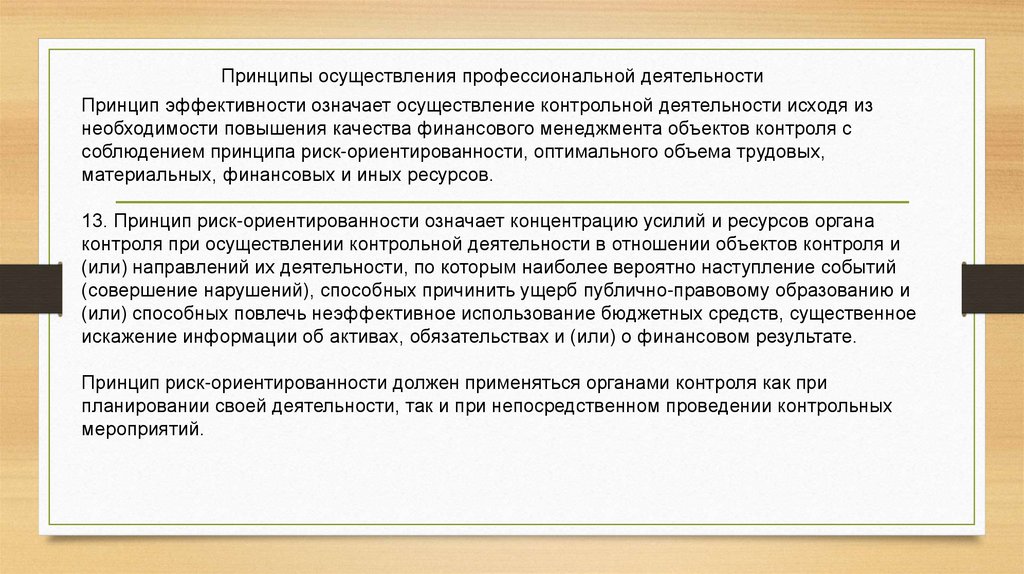

Принципы осуществления профессиональной деятельностиПринцип эффективности означает осуществление контрольной деятельности исходя из

необходимости повышения качества финансового менеджмента объектов контроля с

соблюдением принципа риск-ориентированности, оптимального объема трудовых,

материальных, финансовых и иных ресурсов.

13. Принцип риск-ориентированности означает концентрацию усилий и ресурсов органа

контроля при осуществлении контрольной деятельности в отношении объектов контроля и

(или) направлений их деятельности, по которым наиболее вероятно наступление событий

(совершение нарушений), способных причинить ущерб публично-правовому образованию и

(или) способных повлечь неэффективное использование бюджетных средств, существенное

искажение информации об активах, обязательствах и (или) о финансовом результате.

Принцип риск-ориентированности должен применяться органами контроля как при

планировании своей деятельности, так и при непосредственном проведении контрольных

мероприятий.

8.

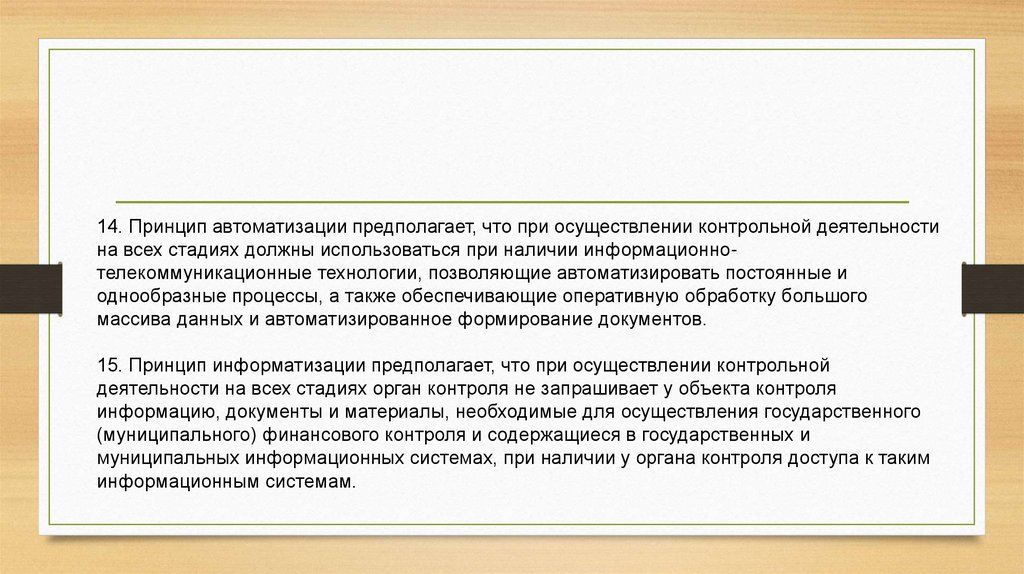

14. Принцип автоматизации предполагает, что при осуществлении контрольной деятельностина всех стадиях должны использоваться при наличии информационнотелекоммуникационные технологии, позволяющие автоматизировать постоянные и

однообразные процессы, а также обеспечивающие оперативную обработку большого

массива данных и автоматизированное формирование документов.

15. Принцип информатизации предполагает, что при осуществлении контрольной

деятельности на всех стадиях орган контроля не запрашивает у объекта контроля

информацию, документы и материалы, необходимые для осуществления государственного

(муниципального) финансового контроля и содержащиеся в государственных и

муниципальных информационных системах, при наличии у органа контроля доступа к таким

информационным системам.

9.

• Федеральный стандарт внутреннего государственного(муниципального) финансового контроля "Права и обязанности

должностных лиц органов внутреннего государственного

(муниципального) финансового контроля и объектов внутреннего

государственного (муниципального) финансового контроля (их

должностных лиц) при осуществлении внутреннего государственного

(муниципального) финансового контроля" ( пост Правительства 100 от

06.02.20) действует с 01.07.20

• Изменения постановлением Правительства Российской Федерации от 21 марта 2022 года N 421

(Официальный интернет-портал правовой информации www.pravo.gov.ru, 22.03.2022, N

0001202203220028)

10.

Права и обязанности контрольныхорганов.

• Положениями п. 3 Федерального стандарта внутреннего государственного

(муниципального) финансового контроля «Права и обязанности должностных

лиц органов внутреннего государственного (муниципального) финансового

контроля и объектов внутреннего государственного (муниципального)

финансового контроля (их должностных лиц) при осуществлении

внутреннего государственного (муниципального) финансового контроля»,

утвержденного Постановлением Правительства РФ от 06.02.2020 № 100 (далее

– Стандарт «Права и обязанности»), установлено, что должностные лица

органа контроля имеют право:

11.

1) запрашивать и получать у объекта контроля на основании обоснованного запроса в письменной или устной форме информацию,

документы и материалы, а также их копии, необходимые для проведения проверок, ревизий и обследований (далее – контрольные

мероприятия);

2) получать объяснения у объекта контроля в письменной или устной формах, необходимые для проведения контрольных

мероприятий;

3) при осуществлении выездных проверок (ревизий, обследований) беспрепятственно по предъявлении документа, удостоверяющего

личность (служебного удостоверения), и копии правового акта органа контроля о проведении контрольного мероприятия посещать

помещения и территории, которые занимают объекты контроля, в отношении которых проводится контрольное мероприятие, требовать

предъявления поставленных товаров, результатов выполненных работ, оказанных услуг;

4) назначать (организовывать) экспертизы, необходимые для проведения контрольных мероприятий, с использованием фото-, видео- и

аудиотехники, а также иных видов техники и приборов, в том числе измерительных приборов, с привлечением:

– независимых экспертов (специализированных экспертных организаций);

– специалистов иных государственных (муниципальных) органов;

– специалистов учреждений, подведомственных органу контроля;

12.

5) получать необходимый для осуществления внутреннего государственного (муниципального) финансового контроля доступ к государственным и муниципальным информационным системам, информационным системам, владельцем или оператором которых является объект контроля, с соблюдением законодательства РФ об информации,

информационных технологиях и о защите информации и о государственной и иной охраняемой законом тайне;

6) проводить (организовывать) мероприятия по документальному и (или) фактическому изучению деятельности объекта контроля, в том числе путем проведения осмотра, инвентаризации, наблюдения, пересчета, экспертизы, исследования, контрольных замеров (обмеров).

Согласно изменениям, внесенным в Постановление № 1504, начиная с 01.01.2022 органы внутреннего государственного финансового контроля будут также наделены следующими правами:

– запрашивать у органов государственной власти (государственных органов), органов местного самоуправления, органов местной администрации, органов управления государственными внебюджетными фондами, организаций и должностных лиц информацию, документы и материалы, необходимые в целях установления и (или) подтверждения фактов,

связанных с деятельностью объекта контроля, в отношении которого проводятся контрольные мероприятия;

– запрашивать у органов государственной власти (государственных органов), органов местного самоуправления, органов местной администрации, органов управления государственными внебюджетными фондами, а также организаций, являющихся владельцами и (или) операторами информационных систем, доступ к данным информационных систем,

владельцами и (или) операторами которых они являются, в соответствии с законодательством РФ об информации, информационных технологиях и о защите информации, законодательством РФ о государственной и иной охраняемой законом тайне.

13.

и) запрашивать у органов государственной власти (государственныхорганов), органов местного самоуправления, органов местной

администрации, органов управления государственными внебюджетными

фондами, а также организаций, являющихся владельцами и (или)

операторами информационных систем, пользователем которых является

объект контроля, предоставление необходимого для осуществления

внутреннего государственного (муниципального) финансового контроля

доступа должностным лицам органа контроля к данным таких

информационных систем.

(Подпункт дополнительно включен с 30 марта 2022 года постановлением

Правительства Российской Федерации от 21 марта 2022 года N 421)

14.

5. Должностные лица органа контроля при привлечении независимого эксперта (работника специализированной экспертнойорганизации), специалиста иного государственного (муниципального) органа, не являющегося органом контроля,

специалиста учреждения, подведомственного органу контроля (далее - специалист), обязаны провести проверку следующих

требований, подтверждающих наличие у специалиста специальных знаний, опыта, квалификации, необходимых для

проведения экспертизы:

(Абзац в редакции, введенной в действие с 17 января 2021 года постановлением Правительства Российской Федерации от

31 декабря 2020 года N 2435. - См. предыдущую редакцию)

а) высшее или среднее профессиональное образование по специальности, требуемой в области экспертизы;

б) стаж работы по специальности, требуемой в области экспертизы, не менее 3 лет;

в) квалификационный аттестат, лицензия или аккредитация, требуемые в области экспертизы;

г) знание законодательства Российской Федерации, регулирующего предмет экспертизы;

15.

д) умение использовать необходимые для подготовки и оформления экспертных заключений программнотехнические средства;е) навык работы с различными источниками информации, информационными ресурсами и технологиями,

использования в профессиональной деятельности компьютерной техники, прикладных программных средств,

современных средств телекоммуникации, информационно-справочных, информационно-поисковых систем, баз

данных;

ж) специальные профессиональные навыки в зависимости от типа экспертизы.

6. Должностные лица органа контроля при привлечении специалиста обязаны провести проверку следующих

обстоятельств, исключающих участие специалиста в контрольном мероприятии:

а) заинтересованность специалиста в результатах контрольного мероприятия;

б) наличие у специалиста в период контрольного мероприятия и в проверяемый

16.

период гражданско-правовых, трудовых отношений с объектом контроля (его должностнымилицами);

в) наличие у специалиста в период контрольного мероприятия и в проверяемый период

близкого родства (родители, супруги, братья, сестры, дети, а также братья, сестры, родители

и дети супругов) с должностными лицами объекта контроля;

г) признание лица, являющегося специалистом, недееспособным или ограниченно

дееспособным по решению суда;

д) включение специалиста, являющегося независимым экспертом или работником

специализированной экспертной организации, в реестр недобросовестных поставщиков в

соответствии с Федеральным законом "О контрактной системе в сфере закупок товаров,

работ, услуг для обеспечения государственных и муниципальных нужд".

17.

С 30.03.2022 вступили поправки в силу:Расширены права должностных лиц контроля ИМ разрешается:

-беспрепятственно посещать помещения и территории, которые занимает объект

встречной проверки, требовать предъявления поставленных товаров, результатов

выполненных работ, оказанных услуг;

- запрашивать у органов государственной власти , органов местного

самоуправления, органов местной администрации, органов управления

государственными внебюджетными фондами, а также организаций -владельцев и

(или) операторов информационных систем, пользователем которых является объект

контроля, доступ к данным этих систем.

18.

Федеральный стандарт внутреннего государственного(муниципального) финансового контроля «Планирование проверок,

ревизий и обследований»

Правительство внесло поправки в Постановление Правительства РФ

от 2 марта 2023 г. № 341).

19.

Кроме того, к типовым темам плановых контрольных мероприятий, проводимых Федеральным казначейством, также относится проверка соблюдения условий предоставления и использования бюджетных кредитов

на финансовое обеспечение реализации инфраструктурных проектов, условий соглашений об их предоставлении, условий контрактов (договоров, соглашений), источником финансового обеспечения которых

являются бюджетные кредиты.

Изменение вступило в силу 16.09.2021.

Согласно новой редакции п. 16 Стандарта «Планирование» при определении количества контрольных мероприятий, включаемых в проект плана контрольных мероприятий, составляемый с применением рискориентированного подхода, учитывается необходимость безусловного и первоочередного включения в проект плана не только контрольных мероприятий объектов контроля на основании поручений Президента

РФ, Правительства РФ, высшего должностного лица субъекта РФ (муниципального образования), высшего исполнительного органа государственной власти (местной администрации) соответственно, но и объектов

контроля, осуществляющих мероприятия (гражданско-правовые сделки) по реализации инфраструктурных проектов, источником финансового обеспечения которых являются бюджетные кредиты (для планов

проверок, осуществляемых Федеральным казначейством).

20.

Типовые темы плановых контрольныхмероприятий

Для обеспечения эффективности организации и проведения контроля необходимо четкое планирование. Планирование контрольной деятельности позволит сократить организационный процесс и освободить время для подготовительного периода. Порядок планирования контрольных

мероприятий регламентирован Постановлением Правительства РФ от 27.02.2020 № 208 «Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Планирование проверок, ревизий и обследований» (далее – Стандарт

«Планирование»).

Постановлением № 1504 расширен перечень типовых тем плановых контрольных мероприятий. Пункт 13 Стандарта «Планирование» дополнен пп. «ч» следующего содержания: обследование соблюдения условий контрактов (договоров, соглашений), источником финансового обеспечения

которых являются бюджетные средства или средства, предоставленные из бюджета публично-правового образования. Напомним, что под обследованием понимаются анализ и оценка состояния определенной сферы деятельности объекта контроля.

Таким образом, контрольным органам предоставлено право осуществлять анализ и оценку соблюдения условий контрактов (договоров, соглашений), источником финансового обеспечения которых являются бюджетные средства или средства, предоставленные из бюджета публично-правового

образования.

21.

ИЗМЕНЕНИЯ от 10.03.2023Невозможность проведения плановых контрольных мероприятий больше не является

единственным основанием для внесения изменений в утвержденный план контрольных

мероприятий.

Помимо ранее перечисленных в п. 18 Стандарта, мероприятия, проводимые по поручениям /

актам Президента и Правительства Российской Федерации, высшего должностного лица или

высшего исполнительного органа субъекта РФ, главы местной администрации также должны

быть отражены в Плане контрольных мероприятий.

22.

• Федеральный стандарт внутреннего государственного(муниципального) финансового контроля "Проведение проверок,

ревизий и обследований и оформление их результатов»

• ( изменения в постановлении Правительства 421 от 21.03.2022,

постановлении 341 от 02.03.2023)

23.

Порядок проведения контрольныхмероприятий.

С 01.01.2022 органы внутреннего государственного финансового контроля вправе направлять запросы организациям и должностным лицам, которые не являются

объектом контроля, без оформления встречной проверки. С указанной даты контролеры вправе запрашивать информацию, документы и материалы в

отношении подконтрольных лиц, а также доступ к сведениям информационных систем. Аналогичные изменения внесены и в Стандарт «Права и обязанности».

Такой запрос будет вручаться руководителю (уполномоченному представителю) иных органа, организации, должностному лицу либо направляться иным органу,

организации, должностному лицу с уведомлением о вручении или иным способом, свидетельствующим о дате его получения, в том числе с применением

факсимильной связи и (или) автоматизированных информационных систем, в срок не позднее дня, следующего за днем его подписания.

24.

Порядок проведения обследований регламентирован п. 26 – 33, 37, 39, 41 и 42 Стандарта «Проведение проверок». В ходе обследования

проводятся исследования, осмотры, инвентаризации, наблюдения, испытания, измерения, контрольные обмеры и другие действия по контролю

для определения состояния определенной сферы деятельности объекта контроля.

Согласно изменениям, внесенным Постановлением № 1504, начиная с 16.09.2021 обследования могут проводиться по месту нахождения не

только объекта контроля, но и контрольного органа.

Срок проведения обследований, назначенных в рамках камеральных проверок или выездных проверок (ревизий), не может превышать 20

рабочих дней, иных обследований – 40 рабочих дней.

Заключение, оформленное по результатам обследования, прилагается к акту камеральной проверки или выездной проверки (ревизии), в рамках

которых проведено обследование.

25.

Встречная проверка проводится в целях установления и (или) подтверждения фактов, связанных с деятельностью объекта контроля. Объект встречной проверки

представляет своевременно и в полном объеме должностным лицам органа контроля по их запросам информацию, документы, материалы и пояснения в устной и

письменной формах, необходимые для проведения встречной проверки, предоставляет им допуск в помещения и на территории, которые он занимает, а также доступ к

информационным системам, владельцем или оператором которых он является.

Как следует из изменений, внесенных Постановлением № 1504, начиная с 16.09.2021 встречные проверки могут проводиться по месту нахождения не только объекта

контроля, но и контрольного органа.

Порядок проведения встречных проверок регламентирован п. 26 – 33, 37, 39, 41 и 42 Стандарта «Проведение проверок». Срок проведения встречных проверок не может

превышать 20 рабочих дней. Срок продления встречных проверок не может быть более 15 рабочих дней.

часть изменений действует с 16.09.2021, а ряд изменений вступили в силу с 01.01.2022

26.

ИЗМЕНЕНИЯ С 10.03.2023Изменения внесены в порядок информирования объекта контроля: при возобновлении

ранее инициированного контрольного мероприятия в его адрес не позднее 24 часов до

даты возобновления мероприятия должна быть направлена копия соответствующего

решения.

Уточнен перечень оснований для принятия решений о назначении внеплановых

мероприятий: теперь поручения Президента и Правительства Российской Федерации,

высшего должностного лица или высшего исполнительного органа субъекта РФ, главы

местной администрации прямо поименованы в п. 11 Стандарта. В прежней редакции

данного пункта поручения также упоминались, однако не были самостоятельным

основанием – решение могло быть принято с учетом риск-ориентированного подхода,

который установлен правовым актом органа контроля.

27.

Новшества касаются и оформления результатов контрольного мероприятия:теперь устраненные в ходе проверки нарушения, упоминаемые в акте /

заключении, также должны быть подтверждены соответствующими

документами или их копиями, фото-, видео-, аудиозаписями и иными

материалами. Копии документов оформляются в общеустановленном порядке.

При этом приложения к акту, заключению являются их неотъемлемой частью.

Одновременно органы финконтроля при направлении копии акта / заключения

объекту контроля освобождены от обязанности направления полученных от

него же документов.

28.

Федеральный стандарт внутреннего государственного(муниципального) финансового контроля "Правила составления

отчетности о результатах контрольной деятельности"

29.

С 10.03.2022По результатам проверки (ревизии) орган контроля может принять решение:

- о назначении внеплановой выездной проверки (ревизии). Если имеются письменные

возражения от объекта контроля и дополнительные документы, олтносящиеся к

проверенному периоду, которые влияют на выводы по результатам проверки, объект

контроля должен объяснить, почему эти документы не были представлены в ходе проверки

- о направлении в суд исков о признании закупок товаров, работ, услуг для государственных

(муниципальных) нужд недействительными в соответствии с ГК РФ

30.

• Федеральный стандарт внутреннего государственного(муниципального) финансового контроля "Реализация результатов

проверок, ревизий и обследований»

31.

ИЗМЕНЕНИЯ с 10.03.2023На месяц сдвинули сроки представления отчета о результатах контрольной

деятельности органа контроля – теперь такой отчет должен быть представлен до 1

апреля года, следующего за отчетным. Отчет и пояснительная записка к нему,

содержащие сведения, составляющие государственную тайну, формируются и теперь

представляются в срок до 20 апреля.

Срок опубликования отчета на официальном сайте органа контроля в информационнотелекоммуникационной сети "Интернет" в порядке, установленном органом контроля,

также изменился: предельный срок публикации – 1 мая года, следующего за отчетным.

При этом, установив дополнительные формы отчетности о результатах контрольной

деятельности органа контроля, Минфин России определяет порядок их составления и

представления. аналогичные положения должны быть предусмотрены и

ведомственным стандартом органа контроля, если он предусматривает

дополнительные формы отчетности о результатах контрольной деятельности.

32.

Федеральный стандарт внутреннего государственного (муниципального)финансового контроля "Правила досудебного обжалования решений и

действий (бездействия) органов внутреннего государственного

(муниципального) финансового контроля и их должностных лиц"