Экономика

Экономика Финансы

ФинансыПохожие презентации:

Экономический рост: понятие, типы и факторы

1.

Экономический рост:понятие, типы и факторы

Швейкова Эвелина

2.

экономика. Инымисловами,

экономический рост

показывает,

насколько

развивается

экономика отдельно

взятой страны.

Если

рассматривать,

насколько богат

отдельно взятый

человек, то это

можно понять,

прежде всего, по

уровню его дохода. С

экономикой страны

ситуация схожая. Чем

больше страна

зарабатывает за счет

производства

товаров и услуг, тем

больше могут себе

Понятие

экономического роста

3.

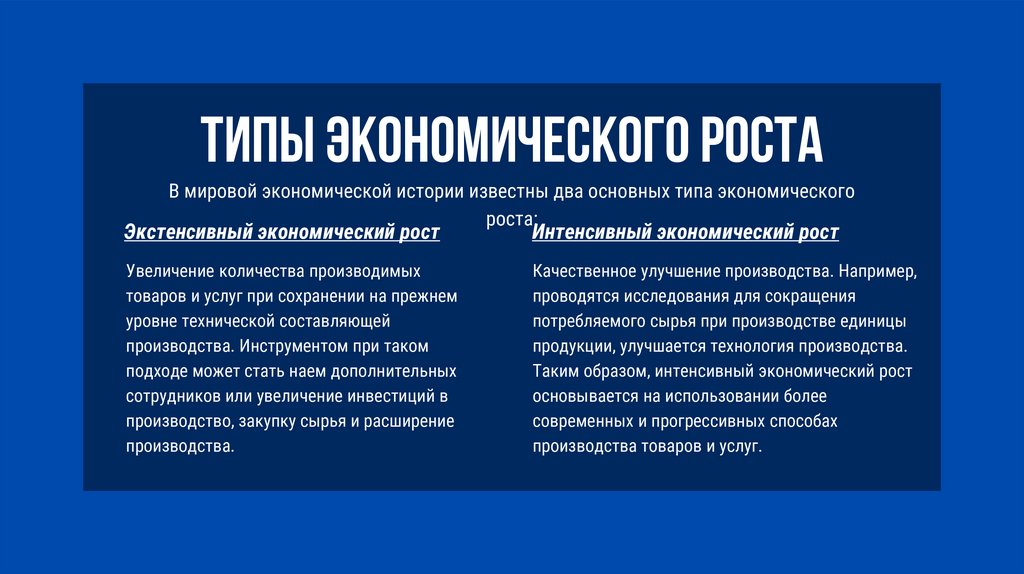

Типы экономического ростаВ мировой экономической истории известны два основных типа экономического

роста:

Экстенсивный экономический рост

Интенсивный экономический рост

Увеличение количества производимых

товаров и услуг при сохранении на прежнем

уровне технической составляющей

производства. Инструментом при таком

подходе может стать наем дополнительных

сотрудников или увеличение инвестиций в

производство, закупку сырья и расширение

производства.

Качественное улучшение производства. Например,

проводятся исследования для сокращения

потребляемого сырья при производстве единицы

продукции, улучшается технология производства.

Таким образом, интенсивный экономический рост

основывается на использовании более

современных и прогрессивных способах

производства товаров и услуг.

4.

Факторы экономического ростаФакторы экономического роста бывают прямыми и косвенными.

Прямые (факторы предложения) определяют физическую

составляющую экономического роста. К ним относятся:

Косвенные факторы (факторы спроса) создают возможность

реализации ресурсов для улучшения роста экономики.

• Труд – физическая способность роста экономики,

определяющая увеличение численности и улучшение

качества трудовых ресурсов;

• Естественные ресурсы – увеличение масштабов и отработка

качества вовлекаемых в хозяйственный оборот природных

ресурсов;

• Объем базового капитала – нарастание объемов и качества

основного финансового ресурса, направленного на более

стремительный рост экономики;

• Уровень технологического прогресса – внедрение

инноваций в технологический процесс;

• Организация отрасли – подъем предпринимательства

значимости в обществе, возможность выбора лучшего

предложения для успешного ведения экономики.

• Снижение уровня монополии;

• Снижение цен на производственные ресурсы – прием

увеличения инвестиций производства без дополнительных

трат;

• Снижение налогов на доходы;

• Развитие банковской системы – создание дополнительных

условий для получения кредитов.

• Торговая коммерческая деятельность – возможность

экспортирования, реэкспортирования и импортирования

товаров для стабилизации уровня факторов предложения;

• Структура расходов – степень влияния расходов

государства на выгодное распределение факторов спроса.

5.

БАНКОВСКАЯ СИСТЕМАКОММЕРЧЕСКИЕ БАНКИ

6.

БАНКОВСКАЯ

СИСТЕМА

Банковская система – это законодательно утверждённая,

чётко структурированная совокупность финансовых

посредников денежного рынка, занимающихся банковской

деятельностью.

При этом под банковской деятельностью понимается набор

посреднических операций на денежном рынке, осуществление

которых на законодательном уровне разрешено специальным

институтам – банкам. Другим финансовым посредникам

заниматься этой деятельность запрещено. Банковская

деятельность находится под особым надзором со стороны

государства.

7.

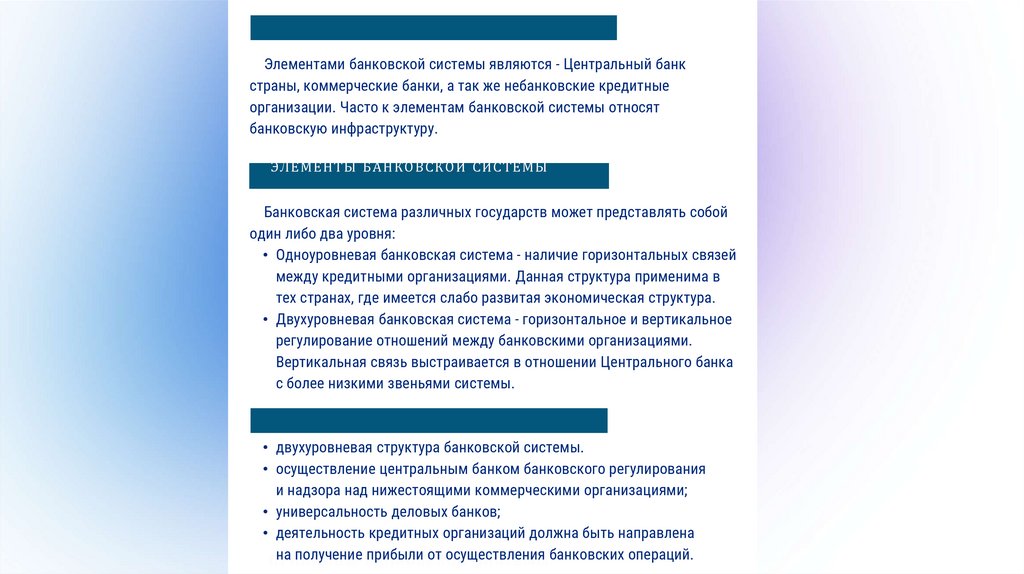

Элементами банковской системы являются - Центральный банкстраны, коммерческие банки, а так же небанковские кредитные

организации. Часто к элементам банковской системы относят

банковскую инфраструктуру.

ЭЛЕМЕНТЫ БАНКОВСКОЙ СИСТЕМЫ

Банковская система различных государств может представлять собой

один либо два уровня:

• Одноуровневая банковская система - наличие горизонтальных связей

между кредитными организациями. Данная структура применима в

тех странах, где имеется слабо развитая экономическая структура.

БАНКОВСКОЙ

СИСТЕМЫ

• СТРУКТУРА

Двухуровневая

банковская система

- горизонтальное и вертикальное

регулирование отношений между банковскими организациями.

Вертикальная связь выстраивается в отношении Центрального банка

с более низкими звеньями системы.

• двухуровневая структура банковской системы.

• осуществление центральным банком банковского регулирования

и надзора над нижестоящими коммерческими организациями;

• универсальность деловых банков;

• деятельность кредитных организаций должна быть направлена

на получение БАНКОВСКОЙ

прибыли от осуществления

ПРИНЦИПЫ

СИСТЕМЫ банковских операций.

8.

КОММЕРЧЕСКИЕБАНКИ И ИХ

ФУНКЦИИ

Под коммерческим банком понимают кредитную

организацию, наделенную правом: привлечения

денежных средств юридических и физических лиц,

их размещения за свой счет и от своего имени на

платной, возвратной, срочной основе и

осуществления расчетных операций согласно

поручениям клиентов.

Отличительной особенностью коммерческих

банков является наличие возможности

осуществления комплексного обслуживания

клиентов.

Группируя основные операции коммерческих

банков, можно сформулировать выполняемые ими

основные функции:

• Аккумуляция и мобилизация денежного

капитала;

• Посредничество в кредите;

• Проведение расчетов и платежей в хозяйстве;

• Создание платежных средств;

• Организация выпуска и размещения ценных

бумаг;

• Консультационное обслуживание клиентов.

9.

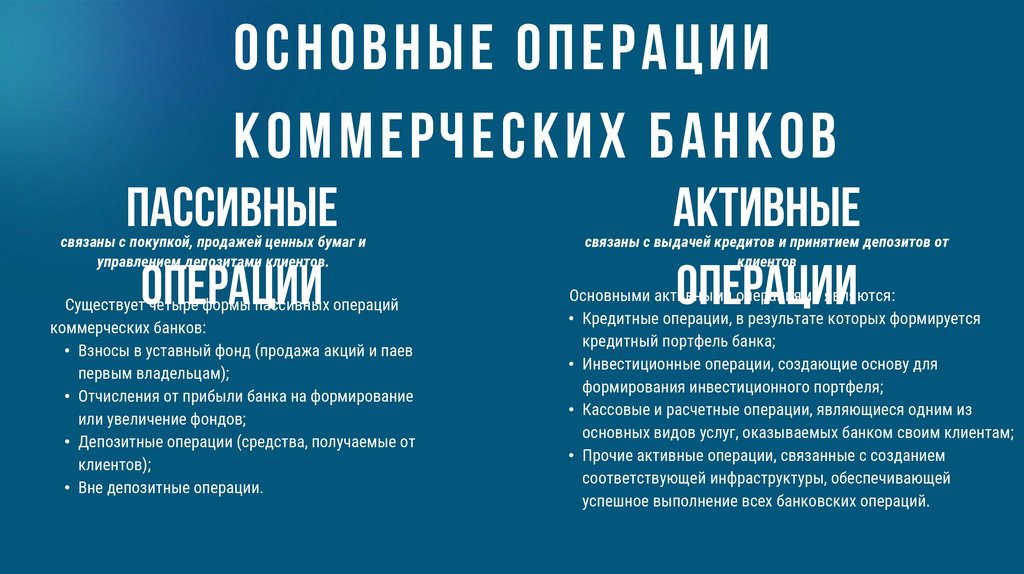

ОСНОВНЫЕ ОПЕРАЦИИКОММЕРЧЕСКИХ БАНКОВ

Пассивные

операции

связаны с покупкой, продажей ценных бумаг и

управлением депозитами клиентов.

Существует четыре формы пассивных операций

коммерческих банков:

• Взносы в уставный фонд (продажа акций и паев

первым владельцам);

• Отчисления от прибыли банка на формирование

или увеличение фондов;

• Депозитные операции (средства, получаемые от

клиентов);

• Вне депозитные операции.

активные

операции

связаны с выдачей кредитов и принятием депозитов от

клиентов

Основными активными операциями являются:

• Кредитные операции, в результате которых формируется

кредитный портфель банка;

• Инвестиционные операции, создающие основу для

формирования инвестиционного портфеля;

• Кассовые и расчетные операции, являющиеся одним из

основных видов услуг, оказываемых банком своим клиентам;

• Прочие активные операции, связанные с созданием

соответствующей инфраструктуры, обеспечивающей

успешное выполнение всех банковских операций.