Лингвистика

ЛингвистикаПохожие презентации:

Ppt teza nastea

1.

Ministerul Educaţiei şi Cercetării al Republicii MoldovaUniversitatea de Stat „Alecu Russo” din Bălți

Facultatea de Științe Reale, Economice și ale Mediului

Catedra de științe economice

TEZĂ DE MASTER

IMPOZITELE LOCALE CA INSTRUMENT FISCAL ȘI DE

REGLEMENTARE AL AUTORITĂȚILOR PUBLICE

(ÎN BAZA MATERIALELOR CONSILIULUI RAIONAL

FĂLEȘTI)

Autor:

Studenta grupei MF21M

Anastasia BUTNARI

Conducător științific:

BĂLȚI, 2023

Andrei BALÎNSCHI, dr., pr.

2.

Actualitatea și importanța temei cercetateImpozitele reprezintă o componentă a veniturilor proprii ale bugetelor unităţilor administrativ –

teritoriale. Gradul de eficacitate al colectării impozitelor şi taxelor locale de către autorităţile

publice locale este determinat de mai mulţi factori: dezvoltarea economică locală, efortul fiscal

depus în contextul extinderii bazei de impozitare, mărimea cheltuielilor prognozate.

De ce anume Impozite locale?

Necesitatea analizei dimensiunii finanțelor publice;

Identificarea problemelor de politică fiscală la nivel

local;

Necesitatea examinări cadrului legal de administrare a

impozitelor și taxelor locale în Republica Moldova;

Determinarea contribuției impozitelor și taxelor locale

la formarea veniturilor bugetului local a Consiliului

Raional Fălești

Identificarea problemelor sistemului fiscal și a politicii

fiscale la nivel local;

Analiza rolului impozitelor și taxelor locale în cadrul

bugetului Consiliului Raional Fălești

3.

SCOPUL CERCETĂRIIIdentificarea problemelor de politică fiscală la nivel local prin analiza rolului

impozitelor și taxelor locale în cadrul bugetului local și înaintarea

recomandărilor pentru consolidarea autonomiei financiare a autorităților

publice locale.

4.

SARCINILE CERCETĂRIIExaminarea cadrului legal de administrare a impozitelor și taxelor locale în Republica Moldova;

Sistematizarea aspectelor teoretice privind impozitele și taxelor locale;

Analiza dimensiunii finanțelor publice locale din cadrul Consiliului raional Fălești;

Determinarea contribuției impozitelor și taxelor locale la formarea veniturilor bugetului raional

Fălești;

Identificarea problemelor sistemului fiscal și a politicii fiscale la nivel local.

5.

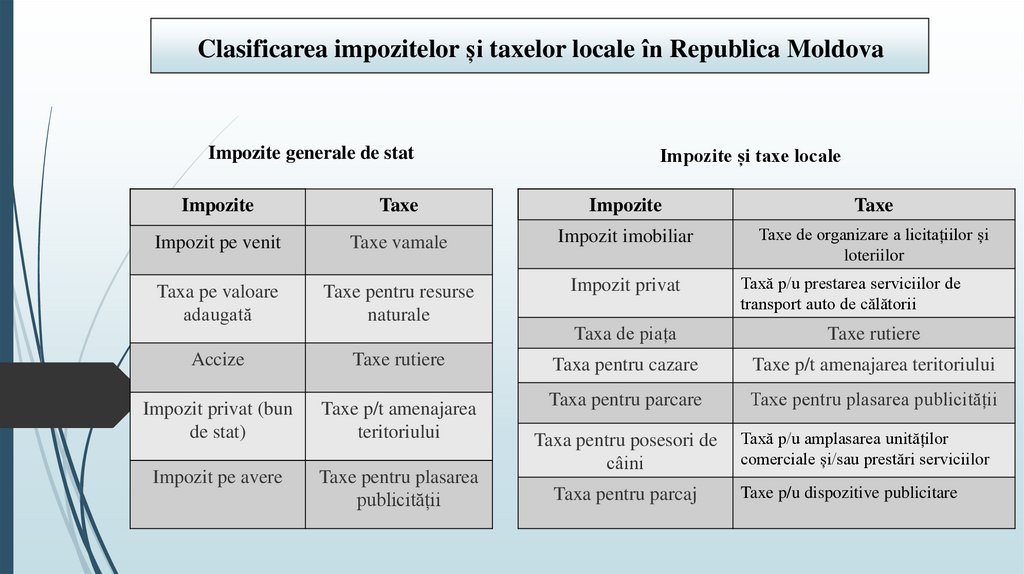

Clasificarea impozitelor și taxelor locale în Republica MoldovaImpozite generale de stat

Impozite și taxe locale

Impozite

Taxe

Impozite

Taxe

Impozit pe venit

Taxe vamale

Impozit imobiliar

Taxe de organizare a licitațiilor și

loteriilor

Taxa pe valoare

adaugată

Taxe pentru resurse

naturale

Impozit privat

Taxă p/u prestarea serviciilor de

transport auto de călătorii

Taxa de piața

Taxe rutiere

Accize

Taxe rutiere

Taxa pentru cazare

Taxe p/t amenajarea teritoriului

Impozit privat (bun

de stat)

Taxe p/t amenajarea

teritoriului

Taxa pentru parcare

Taxe pentru plasarea publicității

Taxă p/u amplasarea unităților

comerciale și/sau prestări serviciilor

Impozit pe avere

Taxe pentru plasarea

publicității

Taxa pentru posesori de

câini

Taxa pentru parcaj

Taxe p/u dispozitive publicitare

6.

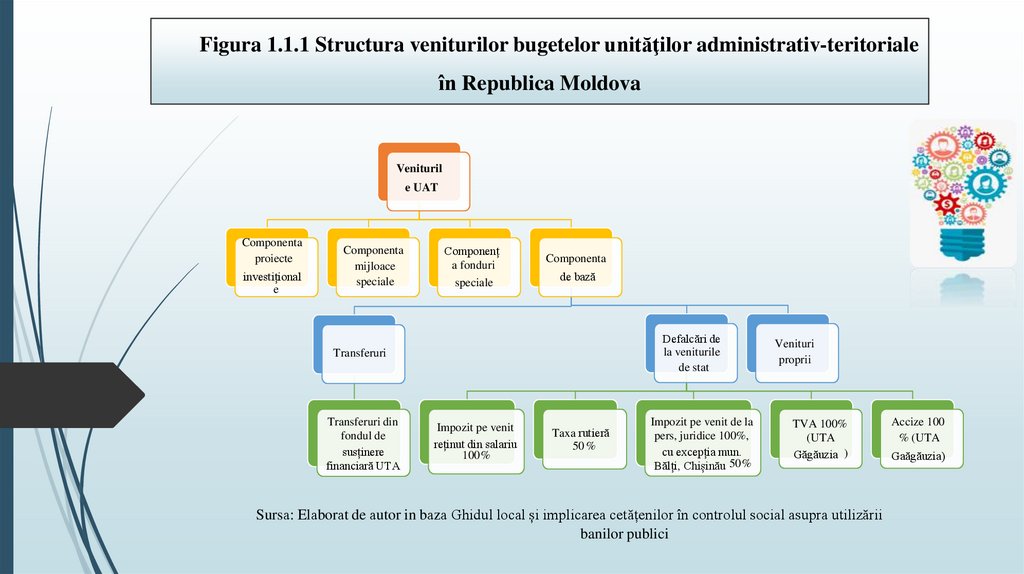

Figura 1.1.1 Structura veniturilor bugetelor unităţilor administrativ-teritorialeîn Republica Moldova

Venituril

e UAT

Componenta

proiecte

investițional

e

Componenta

mijloace

speciale

Componenț

a fonduri

speciale

Componenta

de bază

Defalcări de

la veniturile

de stat

Transferuri

Transferuri din

fondul de

susținere

financiară UTA

Impozit pe venit

reținut din salariu

100 %

Taxa rutieră

50 %

Impozit pe venit de la

pers, juridice 100%,

cu excepția mun.

Bălți, Chișinău 50 %

Venituri

proprii

TVA 100%

(UTA

Găgăuzia )

Sursа: Elаborаt de аutor in bаzа Ghidul local și implicarea cetățenilor în controlul social asupra utilizării

banilor publici

Accize 100

% (UTA

Gaăgăuzia)

7.

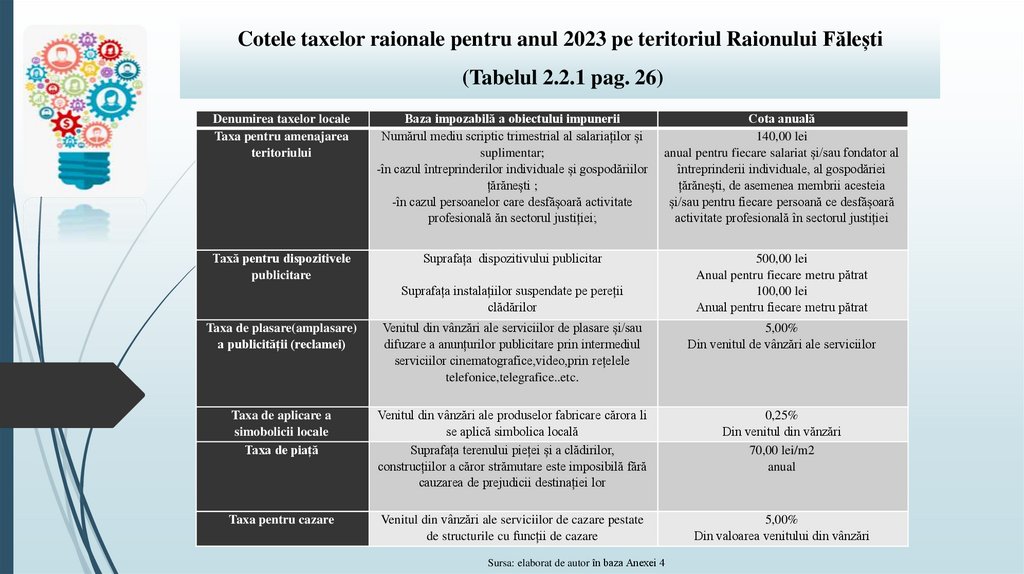

Cotele taxelor raionale pentru anul 2023 pe teritoriul Raionului Fălești(Tabelul 2.2.1 pag. 26)

Denumirea taxelor locale

Taxa pentru amenajarea

teritoriului

Baza impozabilă a obiectului impunerii

Numărul mediu scriptic trimestrial al salariaților și

suplimentar;

-în cazul întreprinderilor individuale și gospodăriilor

țărănești ;

-în cazul persoanelor care desfășoară activitate

profesională ăn sectorul justiției;

Cota anuală

140,00 lei

anual pentru fiecare salariat și/sau fondator al

întreprinderii individuale, al gospodăriei

țărănești, de asemenea membrii acesteia

și/sau pentru fiecare persoană ce desfășoară

activitate profesională în sectorul justiției

Taxă pentru dispozitivele

publicitare

Suprafața dispozitivului publicitar

500,00 lei

Anual pentru fiecare metru pătrat

100,00 lei

Anual pentru fiecare metru pătrat

Suprafața instalațiilor suspendate pe pereții

clădărilor

Taxa de plasare(amplasare)

a publicității (reclamei)

Venitul din vânzări ale serviciilor de plasare și/sau

difuzare a anunțurilor publicitare prin intermediul

serviciilor cinematografice,video,prin rețelele

telefonice,telegrafice..etc.

5,00%

Din venitul de vânzări ale serviciilor

Taxa de aplicare a

simobolicii locale

Taxa de piață

Venitul din vânzări ale produselor fabricare cărora li

se aplică simbolica locală

Suprafața terenului pieței și a clădirilor,

construcțiilor a căror strămutare este imposibilă fără

cauzarea de prejudicii destinației lor

0,25%

Din venitul din vănzări

70,00 lei/m2

anual

Taxa pentru cazare

Venitul din vânzări ale serviciilor de cazare pestate

de structurile cu funcții de cazare

5,00%

Din valoarea venitului din vânzări

Sursa: elaborat de autor în baza Anexei 4

8.

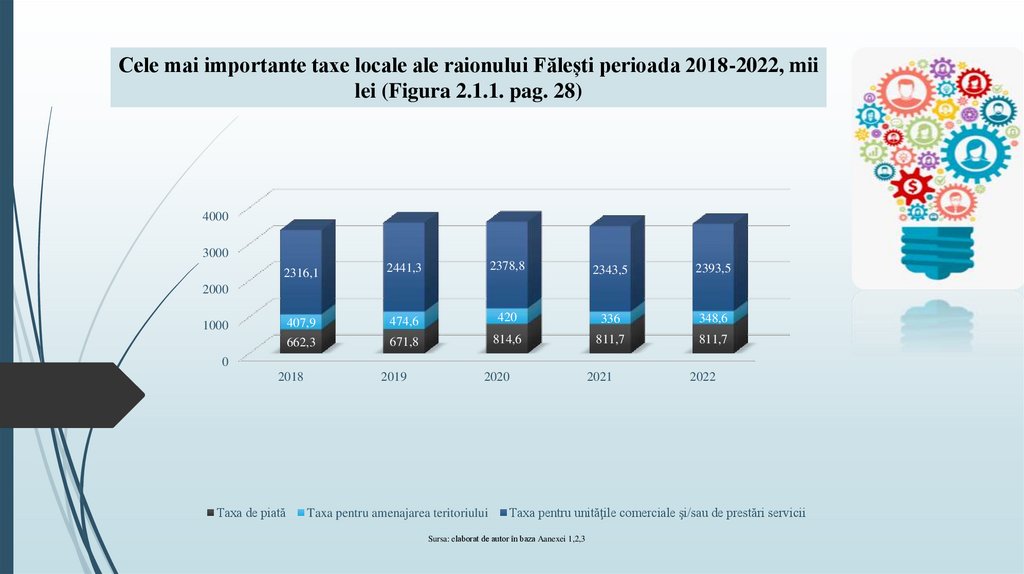

Cele mai importante taxe locale ale raionului Fălești perioada 2018-2022, miilei (Figura 2.1.1. pag. 28)

4000

3000

2316,1

2441,3

2378,8

2343,5

2393,5

407,9

474,6

420

336

348,6

662,3

671,8

814,6

811,7

811,7

2018

2019

2020

2021

2022

2000

1000

0

Taxa de piată

Taxa pentru amenajarea teritoriului

Taxa pentru unităţile comerciale şi/sau de prestări servicii

Sursa: elaborat de autor în baza Aanexei 1,2,3

9.

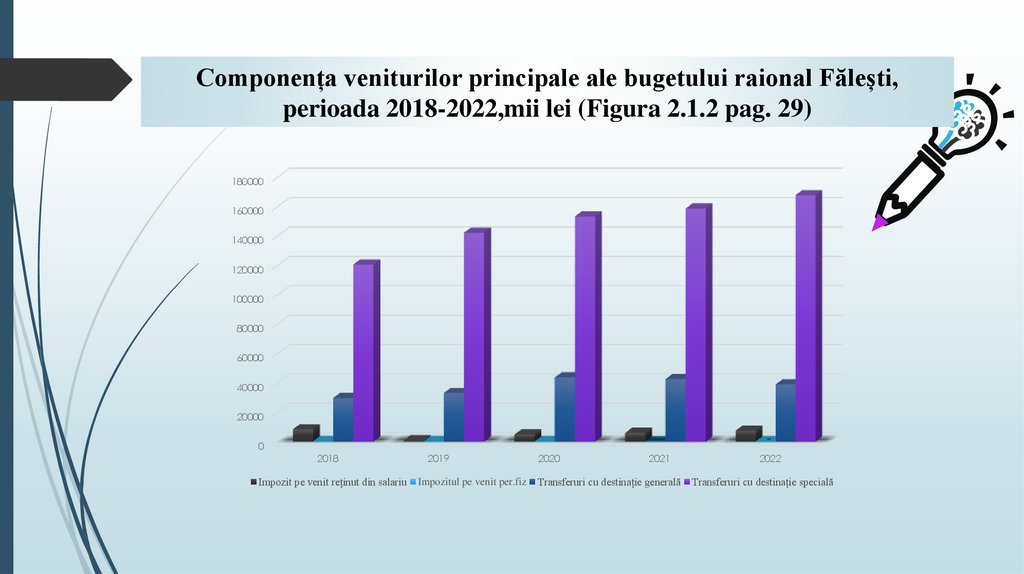

Componența veniturilor principale ale bugetului raional Fălești,perioada 2018-2022,mii lei (Figura 2.1.2 pag. 29)

180000

160000

140000

120000

100000

80000

60000

40000

20000

0

2018

Impozit pe venit reținut din salariu

2019

Impozitul pe venit per.fiz

2020

2021

Transferuri cu destinație generală

2022

Transferuri cu destinație specială

10.

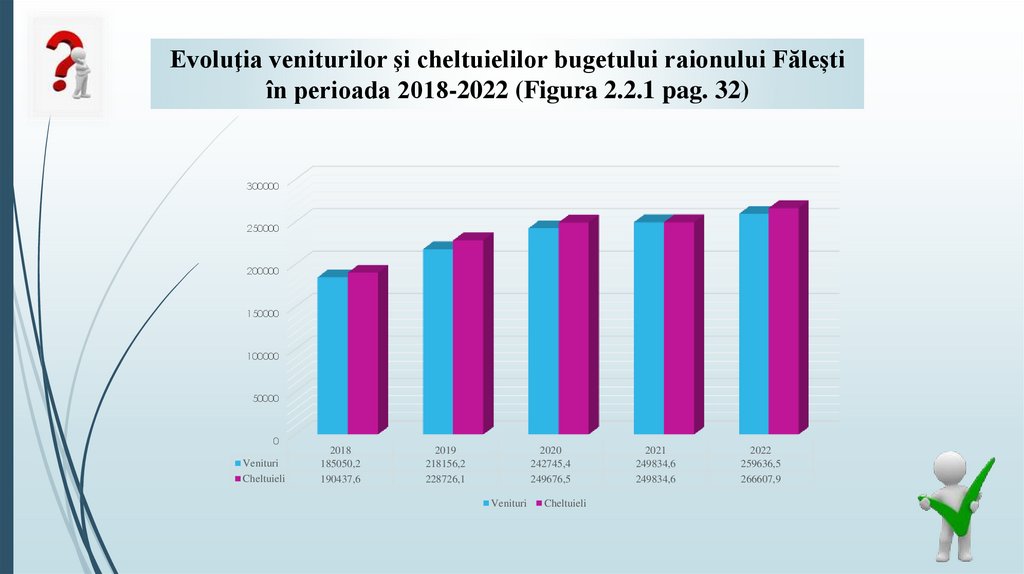

Evoluţia veniturilor şi cheltuielilor bugetului raionului Făleștiîn perioada 2018-2022 (Figura 2.2.1 pag. 32)

300000

250000

200000

150000

100000

50000

0

Venituri

Cheltuieli

2018

185050,2

190437,6

2019

218156,2

228726,1

2020

242745,4

249676,5

Venituri

Cheltuieli

2021

249834,6

249834,6

2022

259636,5

266607,9

11.

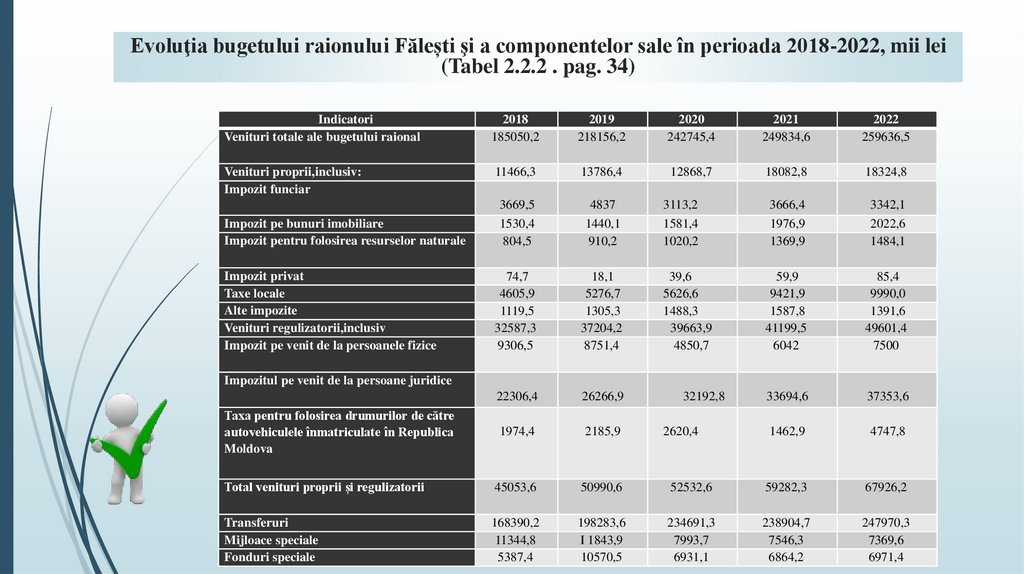

Evoluţia bugetului raionului Fălești şi a componentelor sale în perioada 2018-2022, mii lei(Tabel 2.2.2 . pag. 34)

Indicatori

Venituri totale ale bugetului raional

2018

185050,2

2019

218156,2

2020

242745,4

2021

249834,6

2022

259636,5

Venituri proprii,inclusiv:

Impozit funciar

11466,3

13786,4

12868,7

18082,8

18324,8

Impozit pe bunuri imobiliare

Impozit pentru folosirea resurselor naturale

3669,5

1530,4

804,5

4837

1440,1

910,2

3113,2

1581,4

1020,2

3666,4

1976,9

1369,9

3342,1

2022,6

1484,1

Impozit privat

Taxe locale

Alte impozite

Venituri regulizatorii,inclusiv

Impozit pe venit de la persoanele fizice

74,7

4605,9

1119,5

32587,3

9306,5

18,1

5276,7

1305,3

37204,2

8751,4

39,6

5626,6

1488,3

39663,9

4850,7

59,9

9421,9

1587,8

41199,5

6042

85,4

9990,0

1391,6

49601,4

7500

22306,4

26266,9

33694,6

37353,6

Taxa pentru folosirea drumurilor de către

autovehiculele înmatriculate în Republica

Moldova

1974,4

2185,9

2620,4

1462,9

4747,8

Total venituri proprii și regulizatorii

45053,6

50990,6

52532,6

59282,3

67926,2

Transferuri

Mijloace speciale

Fonduri speciale

168390,2

11344,8

5387,4

198283,6

I 1843,9

10570,5

234691,3

7993,7

6931,1

238904,7

7546,3

6864,2

247970,3

7369,6

6971,4

Impozitul pe venit de la persoane juridice

32192,8

12.

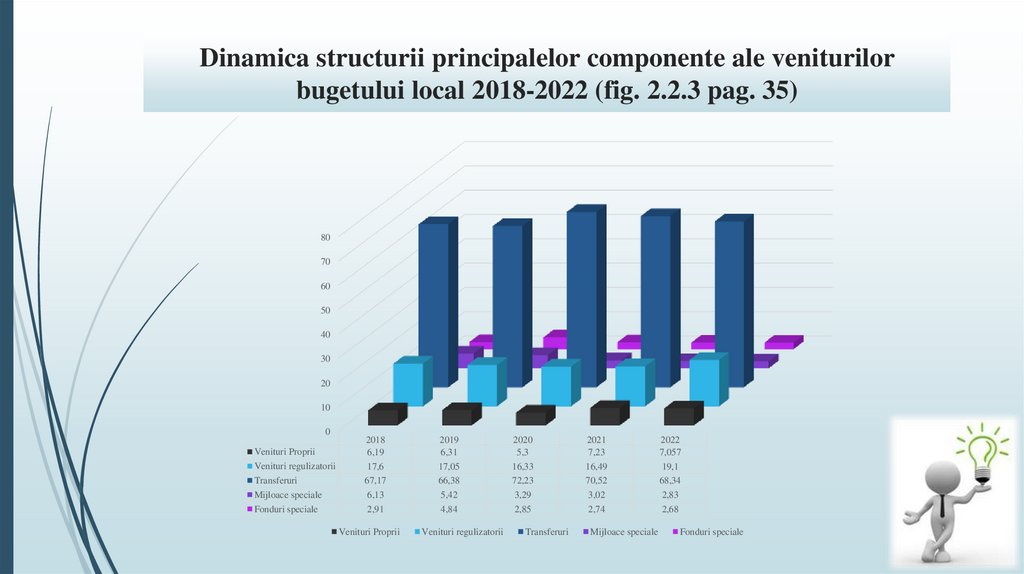

Dinamica structurii principalelor componente ale veniturilorbugetului local 2018-2022 (fig. 2.2.3 pag. 35)

80

70

60

50

40

30

20

10

0

Venituri Proprii

Venituri regulizatorii

Transferuri

Mijloace speciale

Fonduri speciale

2018

6,19

17,6

67,17

6,13

2,91

Venituri Proprii

2019

6,31

17,05

66,38

5,42

4,84

Venituri regulizatorii

2020

5,3

16,33

72,23

3,29

2,85

Transferuri

2021

7,23

16,49

70,52

3,02

2,74

Mijloace speciale

2022

7,057

19,1

68,34

2,83

2,68

Fonduri speciale

13.

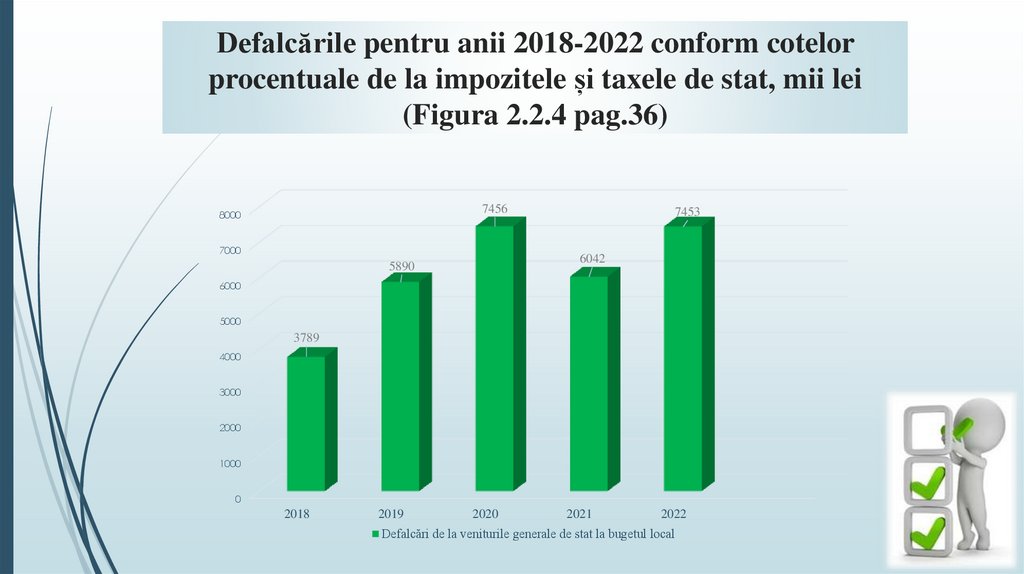

Defalcările pentru anii 2018-2022 conform cotelorprocentuale de la impozitele și taxele de stat, mii lei

(Figura 2.2.4 pag.36)

7456

8000

7000

7453

6042

5890

6000

5000

3789

4000

3000

2000

1000

0

2018

2019

2020

2021

2022

Defalcări de la veniturile generale de stat la bugetul local

14.

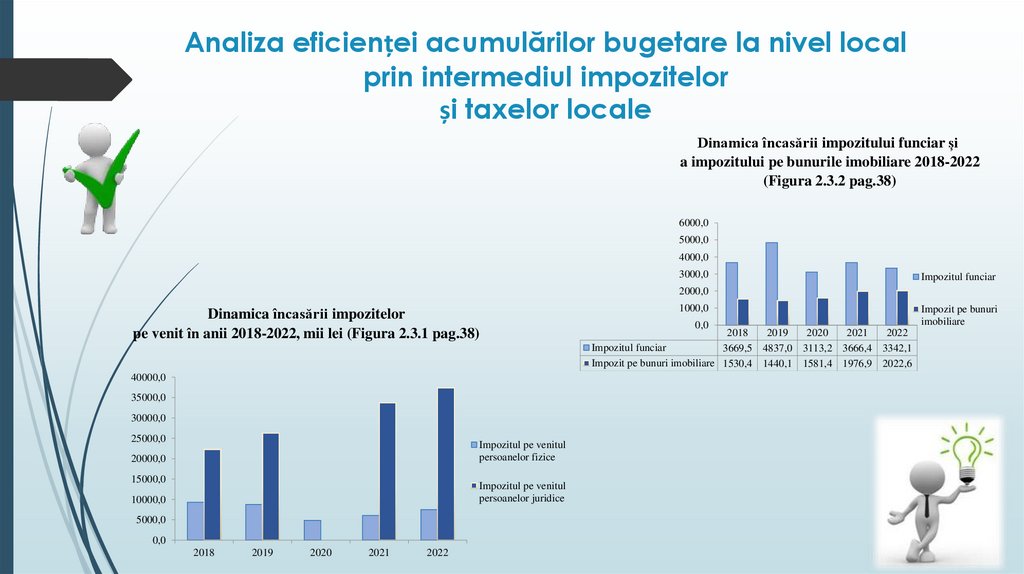

Analiza eficienței acumulărilor bugetare la nivel localprin intermediul impozitelor

și taxelor locale

Dinamica încasării impozitului funciar și

a impozitului pe bunurile imobiliare 2018-2022

(Figura 2.3.2 pag.38)

6000,0

5000,0

4000,0

3000,0

Impozitul funciar

2000,0

Dinamica încasării impozitelor

pe venit în anii 2018-2022, mii lei (Figura 2.3.1 pag.38)

40000,0

35000,0

30000,0

25000,0

Impozitul pe venitul

persoanelor fizice

20000,0

15000,0

Impozitul pe venitul

persoanelor juridice

10000,0

5000,0

0,0

2018

2019

2020

2021

2022

1000,0

0,0

2018

2019

2020

2021

2022

Impozitul funciar

3669,5 4837,0 3113,2 3666,4 3342,1

Impozit pe bunuri imobiliare 1530,4 1440,1 1581,4 1976,9 2022,6

Impozit pe bunuri

imobiliare

15.

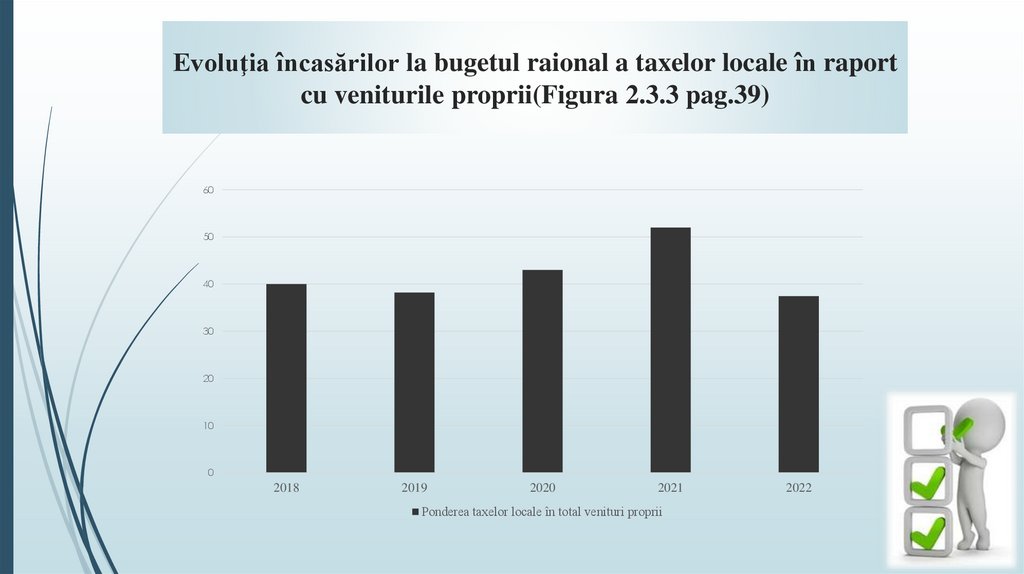

Evoluţia încasărilor la bugetul raional a taxelor locale în raportcu veniturile proprii(Figura 2.3.3 pag.39)

60

50

40

30

20

10

0

2018

2019

2020

2021

Ponderea taxelor locale în total venituri proprii

2022

16.

Modernizarea și îmbunătățireasistemului taxelor locale

dezvoltarea economică

locală și regională

va crește semnificativ

calitatea guvernanței

publice

va crește transparența și

responsabilitatea activității

administrației publice, se va

întări controlul cetățenilor și al

societății civile

Strategie de

dezvoltare a

managementului

finanțelor publice

2020-2023

reducerea costurilor

administrative de

conformare pentru firme și

cetățeni

capacitatea autorității publice

de a defini și implementa

politici publice eficiente și

eficace, lucru care se va

reflecta în stimularea creșterii

economice

creșterea calității și

accesului la servicii

publice esențiale

17.

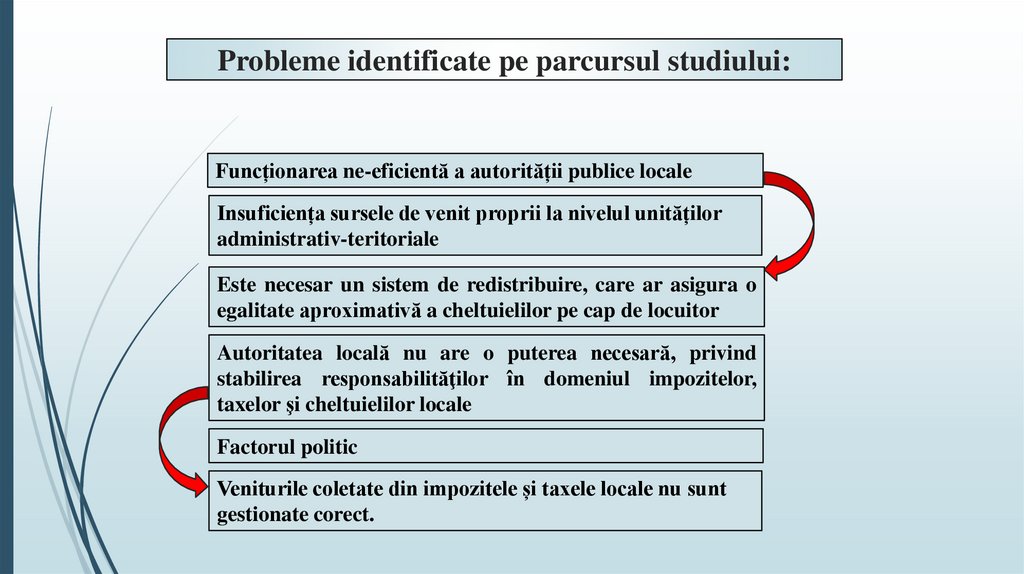

Probleme identificate pe parcursul studiului:Funcționarea ne-eficientă a autorității publice locale

Insuficiența sursele de venit proprii la nivelul unităților

administrativ-teritoriale

Este necesar un sistem de redistribuire, care ar asigura o

egalitate aproximativă a cheltuielilor pe cap de locuitor

Autoritatea locală nu are o puterea necesară, privind

stabilirea responsabilităţilor în domeniul impozitelor,

taxelor şi cheltuielilor locale

Factorul politic

Veniturile coletate din impozitele și taxele locale nu sunt

gestionate corect.

18.

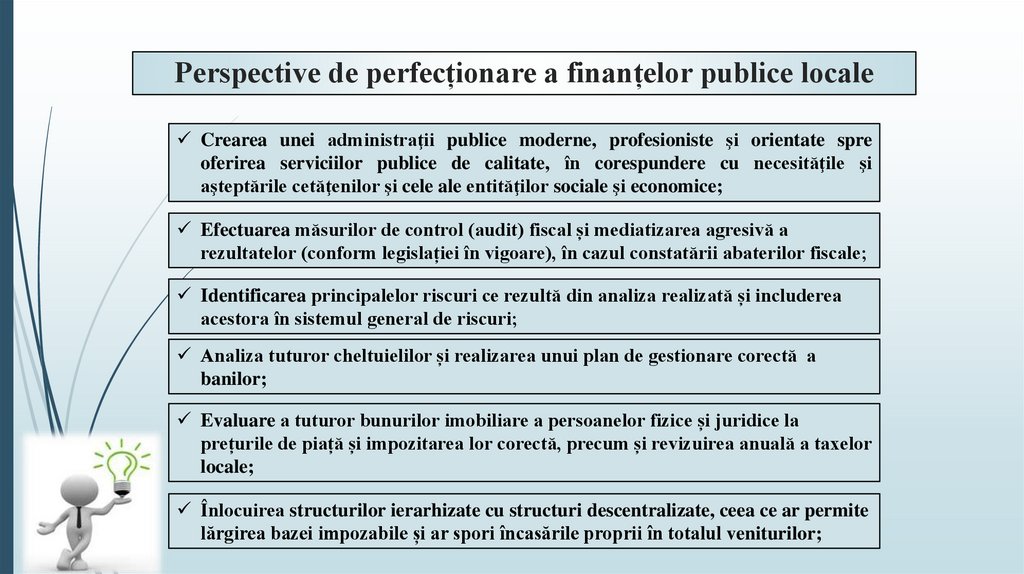

Perspective de perfecționare a finanțelor publice localeCrearea unei administraţii publice moderne, profesioniste şi orientate spre

oferirea serviciilor publice de calitate, în corespundere cu necesităţile şi

aşteptările cetăţenilor şi cele ale entităţilor sociale şi economice;

Efectuarea măsurilor de control (audit) fiscal și mediatizarea agresivă a

rezultatelor (conform legislației în vigoare), în cazul constatării abaterilor fiscale;

Identificarea principalelor riscuri ce rezultă din analiza realizată și includerea

acestora în sistemul general de riscuri;

Analiza tuturor cheltuielilor și realizarea unui plan de gestionare corectă a

banilor;

Evaluare a tuturor bunurilor imobiliare a persoanelor fizice și juridice la

prețurile de piață și impozitarea lor corectă, precum și revizuirea anuală a taxelor

locale;

Înlocuirea structurilor ierarhizate cu structuri descentralizate, ceea ce ar permite

lărgirea bazei impozabile și ar spori încasările proprii în totalul veniturilor;

19.

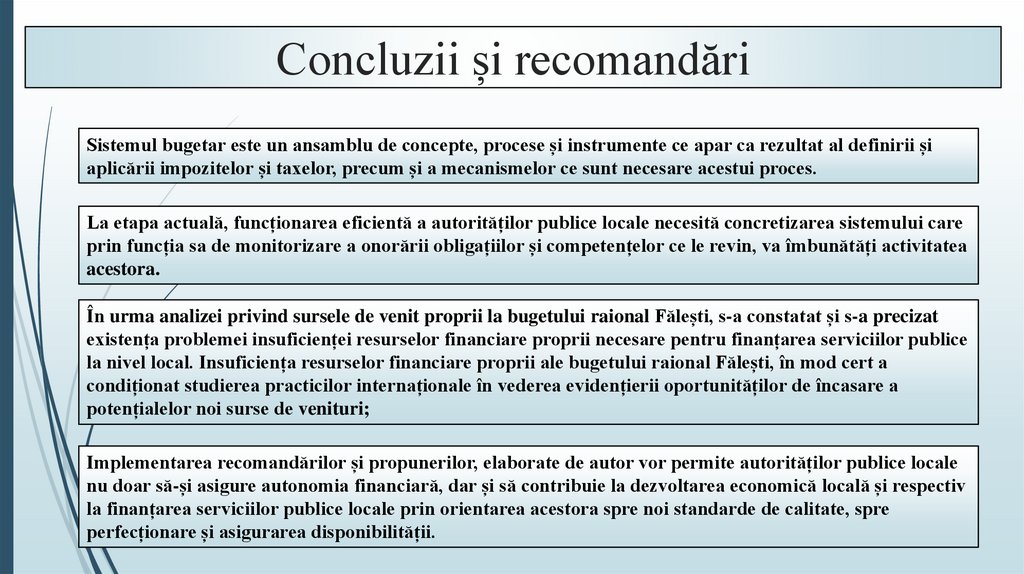

Concluzii și recomandăriSistemul bugetar este un ansamblu de concepte, procese și instrumente ce apar ca rezultat al definirii și

aplicării impozitelor și taxelor, precum și a mecanismelor ce sunt necesare acestui proces.

La etapa actuală, funcționarea eficientă a autorităților publice locale necesită concretizarea sistemului care

prin funcția sa de monitorizare a onorării obligațiilor și competențelor ce le revin, va îmbunătăți activitatea

acestora.

În urma analizei privind sursele de venit proprii la bugetului raional Fălești, s-a constatat și s-a precizat

existența problemei insuficienței resurselor financiare proprii necesare pentru finanțarea serviciilor publice

la nivel local. Insuficiența resurselor financiare proprii ale bugetului raional Fălești, în mod cert a

condiționat studierea practicilor internaționale în vederea evidențierii oportunităților de încasare a

potențialelor noi surse de venituri;

Implementarea recomandărilor și propunerilor, elaborate de autor vor permite autorităților publice locale

nu doar să-și asigure autonomia financiară, dar și să contribuie la dezvoltarea economică locală și respectiv

la finanțarea serviciilor publice locale prin orientarea acestora spre noi standarde de calitate, spre

perfecționare și asigurarea disponibilității.

20.

VĂ MULȚUMESCPENTRU

ATENȚIE !