Финансы

ФинансыПохожие презентации:

")

")

Бухгалтерский учет и анализ расчетов с персоналом по оплате труда

1.

Министерство образования Московской областиГосударственное бюджетное профессиональное образовательное

учреждение Московской области

«Мытищинский колледж»

ПРЕДМЕТНАЯ (ЦИКЛОВАЯ)

КОМИССИЯ СПЕЦИАЛЬНОСТИ

38.02.01. ЭКОНОМИКА И

БУХГАЛТЕРСКИЙ УЧЁТ

2.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА СТУДЕНТКИ 3 КУРСАСПЕЦИАЛЬНОСТИ 38.02.01. – «Экономика и бухгалтерский учёт

(по отраслям)»

Линник Екатерины Сергеевны

на тему:

«БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ

РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ

ТРУДА»

Руководитель ВКР:

Пейсах Шелина Александровна

3.

АКТУАЛЬНОСТЬОпределяется в том, что в настоящее время значительно

усложнена система расчетов оплаты по среднему заработку,

больничным листкам, отпускам. Бухгалтеру приходится уделять

этому большое внимание, так как при данных расчетах часто

случаются ошибки и поэтому необходимо уточнение

законодательства по труду и заработной плате, например, по

составу затрат, включаемых и не включаемых в себестоимость

продукции по этому элементу затрат, а также упрощение

методических указаний по начислению заработной платы

работникам предприятия.

4.

Цели и задачи выпускной квалификационной работы:Цель выпускной квалификационной работы – рассмотреть систему

бухгалтерского учета по расчетам с работниками по оплате труда и сделать

необходимые аналитические выводы.

рассмотреть экономическую сущность заработной платы в современных

условиях, нормативное регулирование заработной платы в Российской

Федерации, виды и формы оплаты труда, состав фонда заработной платы и

выплат социального характера;

проанализировать

заработную

плату

в

организации,

а

именно

проанализировать структуру и динамику фонда заработной платы,

соотношение

темпов

роста

заработной

платы

и

темпов

роста

производительности труда, провести факторный анализ фонда заработной

платы, анализ эффективности заработной платы в организации;

рассмотреть учет начисления и выдачи заработной платы, учет удержаний

из заработной платы работников, учет страховых взносов от заработной

платы на примере ведения учета организации ООО «КАЕН».

5.

По структуре выпускная квалификационнаяработа состоит из 4 разделов:

Раздел 1. ПРЕДВАРИТЕЛЬНЫЙ ОБРАЗ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ООО «КАЕН»

Раздел 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

УЧЕТА С РАСЧЁТОВ С ПЕРСОНАЛОМ ПО

ОПЛАТЕ ТРУДА

Раздел 3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ТРУДОВЫХ РЕСУРСОВ ООО «КАЕН»

Раздел 4. МЕРОПРИЯТИЯ ПО ОПТИМИЗАЦИИ

РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

6.

Предварительный обзор организации ООО «КАЕН»Деятельность компании является:

«Деятельность по подбору персонала»

Покупка и продажа

собственного недвижимого

имущества

Аренда и управление

собственным или

арендованным недвижимым

имуществом.

7.

Нормативные документыВедение бухгалтерского учета осуществляется в соответствии с нормативными

документами, имеющими разный статус.

Одни из них обязательны к применению (в частности, Федеральный закон

«О бухгалтерском учете» № 402-ФЗ, положения (стандарты)

по бухгалтерскому учету), другие носят рекомендательный характер (План

счетов бухгалтерского учета № 34н, методические указания и т.д.).

ФЗ «О бухгалтерском учете» от 06.12.2011, Гражданский кодекс РФ, №222-ФЗ от

29.12.1995, №88-ФЗ от 14.06.95, №208-ФЗ от 26.12.95, Постановление

Правительства Российской Федерации «О программе реформирования

бухгалтерского учета в соответствии с международными учетными стандартами

финансовой отчетности » от 06.03.98 №283

8.

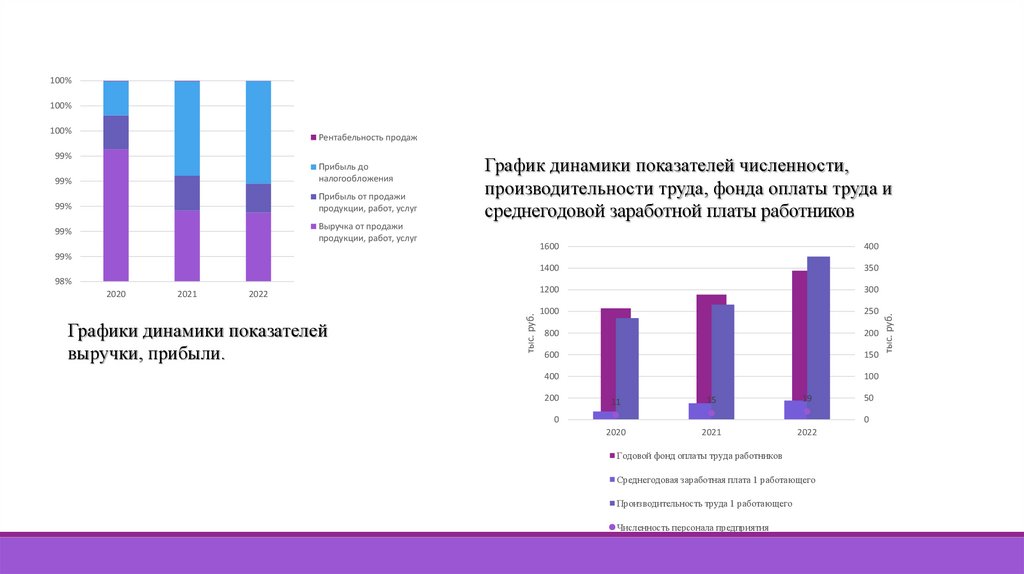

100%100%

100%

Рентабельность продаж

99%

99%

Прибыль до

налогообложения

99%

Прибыль от продажи

продукции, работ, услуг

99%

Выручка от продажи

продукции, работ, услуг

График динамики показателей численности,

производительности труда, фонда оплаты труда и

среднегодовой заработной платы работников

1600

400

1400

350

1200

300

1000

250

800

200

600

150

400

100

98%

2021

2022

Графики динамики показателей

выручки, прибыли.

тыс. руб.

2020

200

11

15

19

2020

2021

2022

0

50

0

Годовой фонд оплаты труда работников

Среднегодовая заработная плата 1 работающего

Производительность труда 1 работающего

Численность персонала предприятия

тыс. руб.

99%

9.

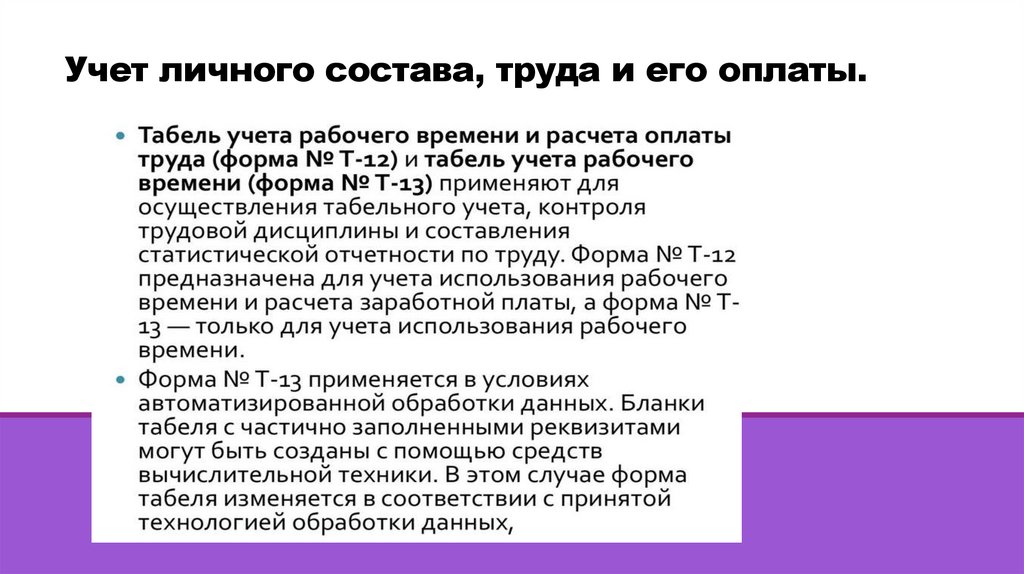

Учет личного состава, труда и его оплаты.10.

Формы системы оплаты труда11.

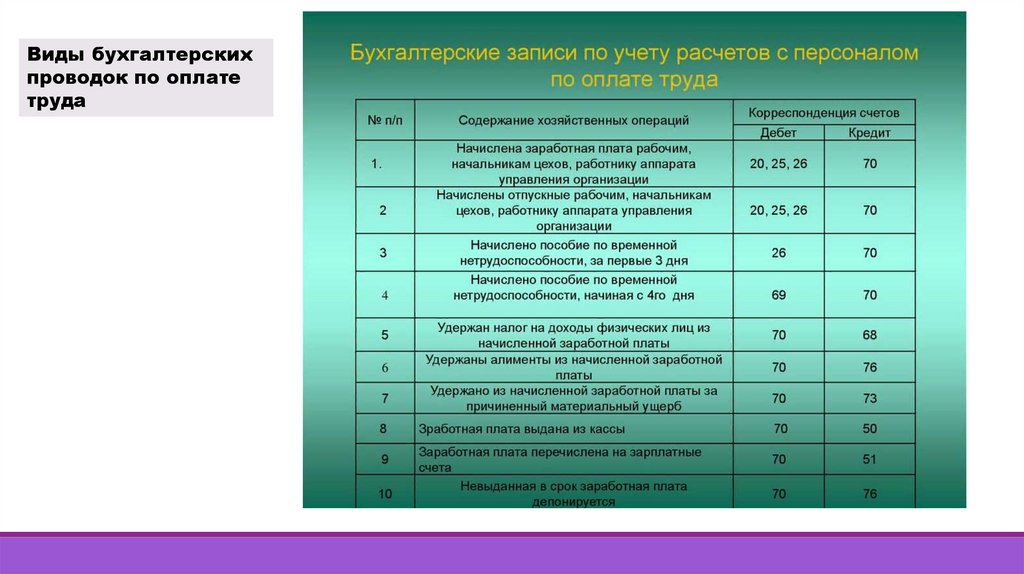

Виды бухгалтерскихпроводок по оплате

труда

12.

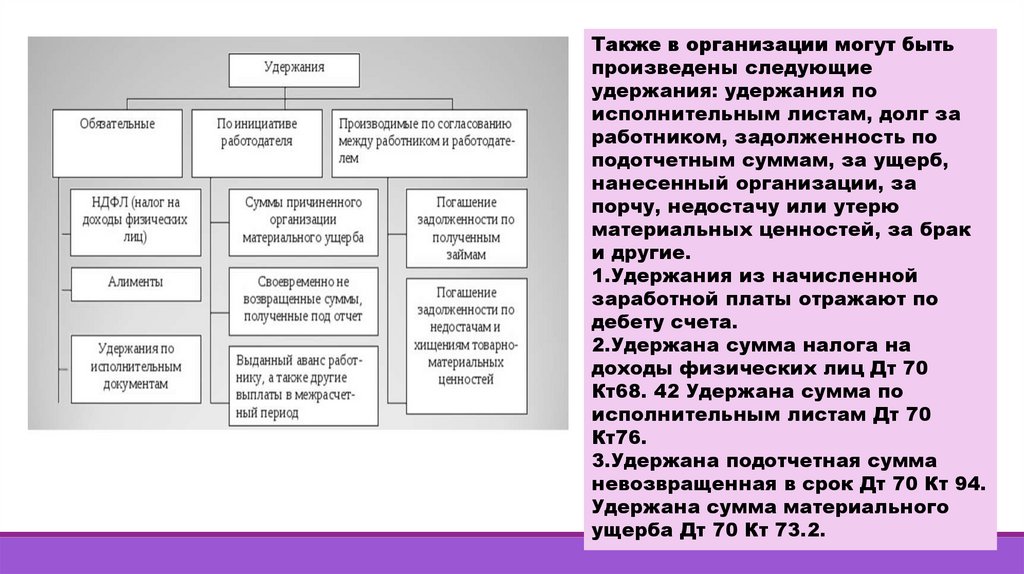

Также в организации могут бытьпроизведены следующие

удержания: удержания по

исполнительным листам, долг за

работником, задолженность по

подотчетным суммам, за ущерб,

нанесенный организации, за

порчу, недостачу или утерю

материальных ценностей, за брак

и другие.

1.Удержания из начисленной

заработной платы отражают по

дебету счета.

2.Удержана сумма налога на

доходы физических лиц Дт 70

Кт68. 42 Удержана сумма по

исполнительным листам Дт 70

Кт76.

3.Удержана подотчетная сумма

невозвращенная в срок Дт 70 Кт 94.

Удержана сумма материального

ущерба Дт 70 Кт 73.2.

13.

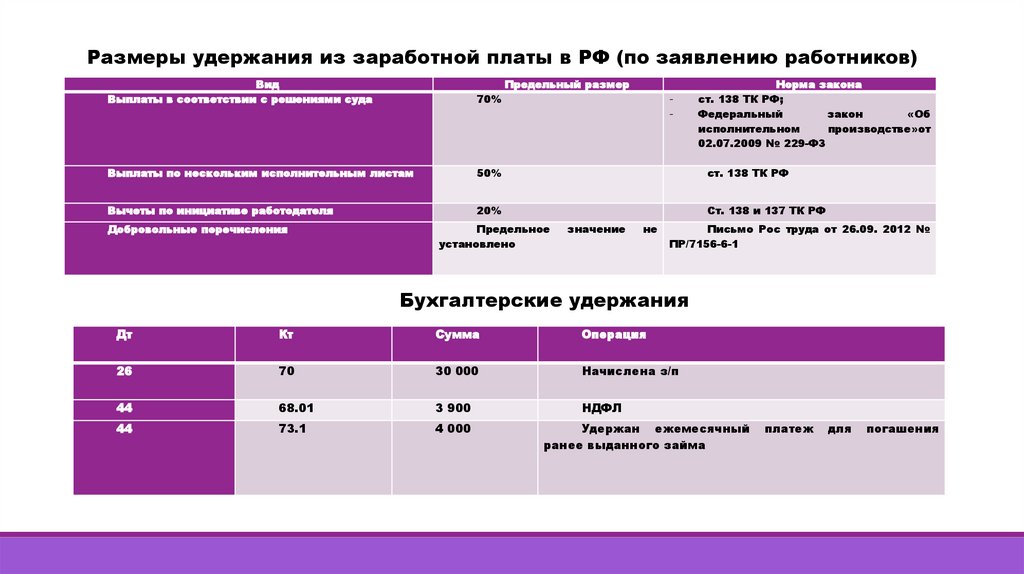

Размеры удержания из заработной платы в РФ (по заявлению работников)Вид

Выплаты в соответствии с решениями суда

70%

Выплаты по нескольким исполнительным листам

50%

ст. 138 ТК РФ

Вычеты по инициативе работодателя

20%

Ст. 138 и 137 ТК РФ

Добровольные перечисления

Предельный размер

-

Предельное

установлено

значение

не

Норма закона

ст. 138 ТК РФ;

Федеральный

закон

«Об

исполнительном

производстве»от

02.07.2009 № 229-ФЗ

Письмо Рос труда от 26.09. 2012 №

ПР/7156-6-1

Бухгалтерские удержания

Дт

Кт

Сумма

Операция

26

70

30 000

Начислена з/п

44

68.01

3 900

НДФЛ

44

73.1

4 000

Удержан ежемесячный

ранее выданного займа

платеж

для

погашения

14.

15.

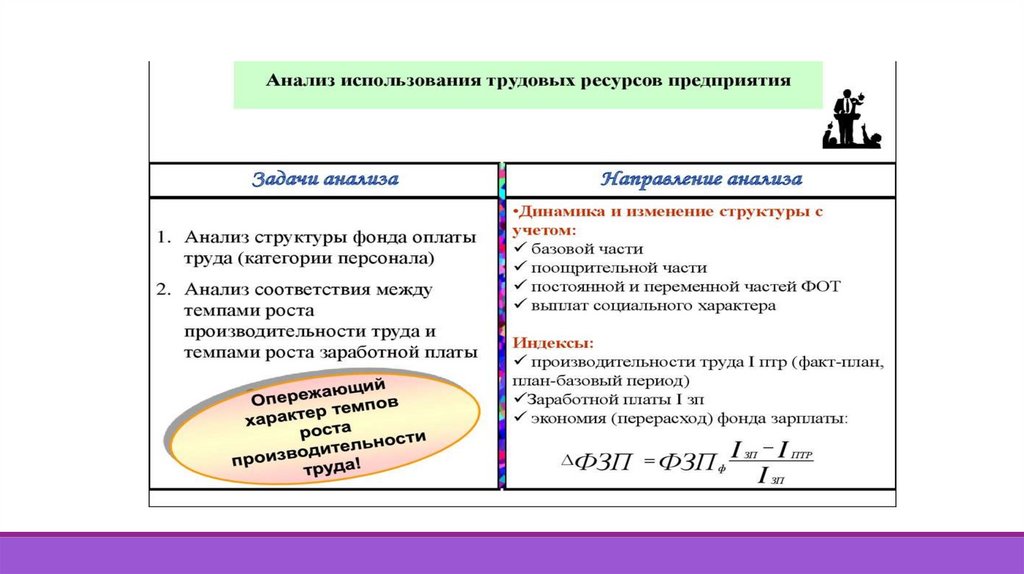

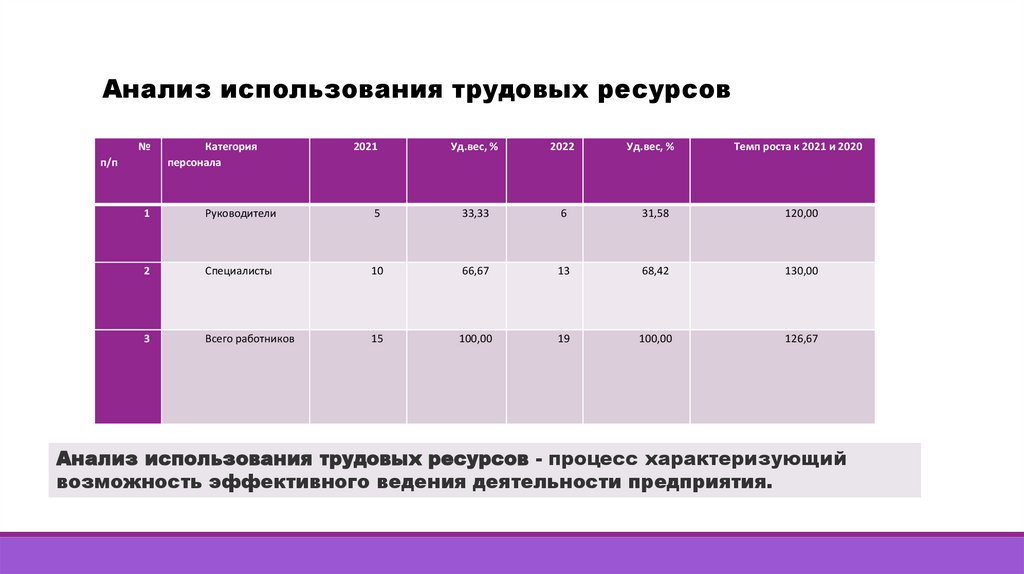

Анализ использования трудовых ресурсов№

п/п

Категория

персонала

2021

Уд.вес, %

2022

Уд.вес, %

Темп роста к 2021 и 2020

1

Руководители

5

33,33

6

31,58

120,00

2

Специалисты

10

66,67

13

68,42

130,00

3

Всего работников

15

100,00

19

100,00

126,67

Анализ использования трудовых ресурсов - процесс характеризующий

возможность эффективного ведения деятельности предприятия.

16.

Мероприятия по оптимизации расчетов с персоналом по оплате труда17.

1С: Документооборот18.

Смешанная система,объединяет тарифную

и бестарифную

систему. У сотрудника

есть определенный

оклад, он на прямую

зависит от успешной

его работы.

Система плавающих

окладов- повышает

мотивацию персонала

и его вовлеченности в

рабочие процессы.

Комиссионная системасотрудник может

рассчитать % от

прибыль фирмы в

общем или от каждой

единицы заключенного

договора.