Финансы

ФинансыПохожие презентации:

")

")

")

в агропромисловому виробництві")

Витрати підприємства та собівартість продукції (тема 9)

1.

Тема 9.Витрати підприємства та

собівартість продукції

2.

Питання:9.1. Сутність та класифікація витрат підприємства

9.2. Групування витрат за економічними елементами

та за калькуляційними статтями

9.3. Методи калькулювання собівартості продукції

9.4. Напрями зниження витрат підприємства та

собівартості продукції

3.

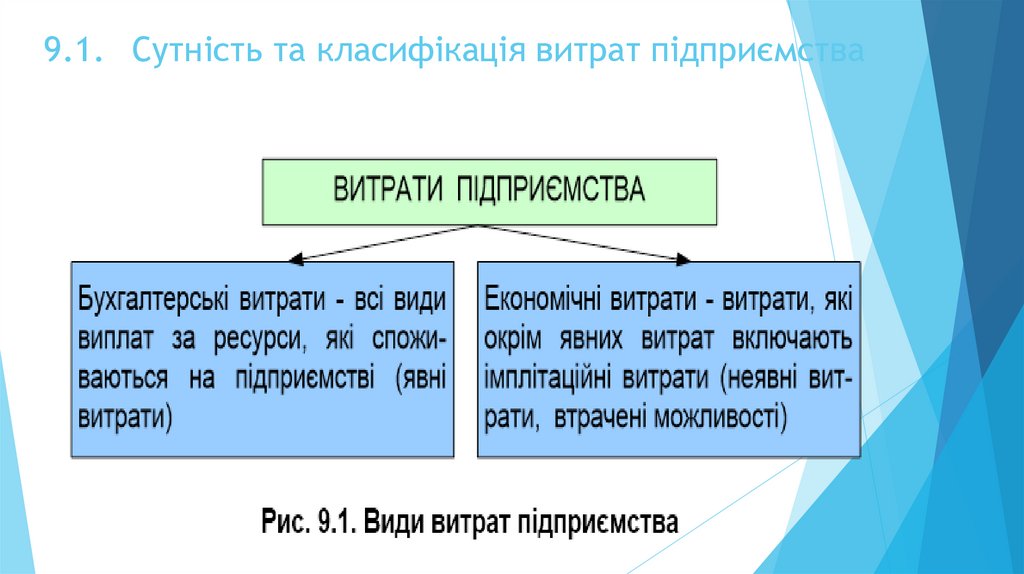

9.1. Сутність та класифікація витрат підприємства4.

5.

За видами групування витрати класифікуютьсяза економічними елементами та за статтями

калькуляції.

Під економічними елементами витрат розуміють сукупність економічно

однорідних витрат у грошовому виразі за їх видами (це групування

дозволяє відповісти на запитання «що витрачено на даний об'єкт?»).

Статті калькуляції показують, як формуються ці витрати для визначення

собівартості продукції – одні витрати показуються за їх видами

(елементами), інші – за комплексними статтями (включають декілька

елементів). При цьому один елемент витрат може бути присутнім у кількох

статтях калькуляції.

6.

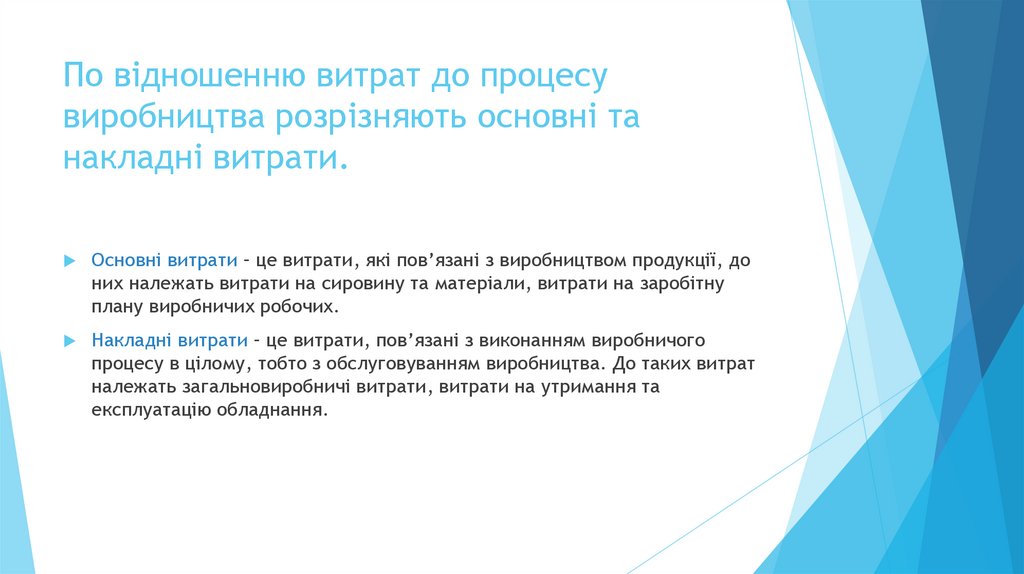

По відношенню витрат до процесувиробництва розрізняють основні та

накладні витрати.

Основні витрати – це витрати, які пов’язані з виробництвом продукції, до

них належать витрати на сировину та матеріали, витрати на заробітну

плану виробничих робочих.

Накладні витрати – це витрати, пов’язані з виконанням виробничого

процесу в цілому, тобто з обслуговуванням виробництва. До таких витрат

належать загальновиробничі витрати, витрати на утримання та

експлуатацію обладнання.

7.

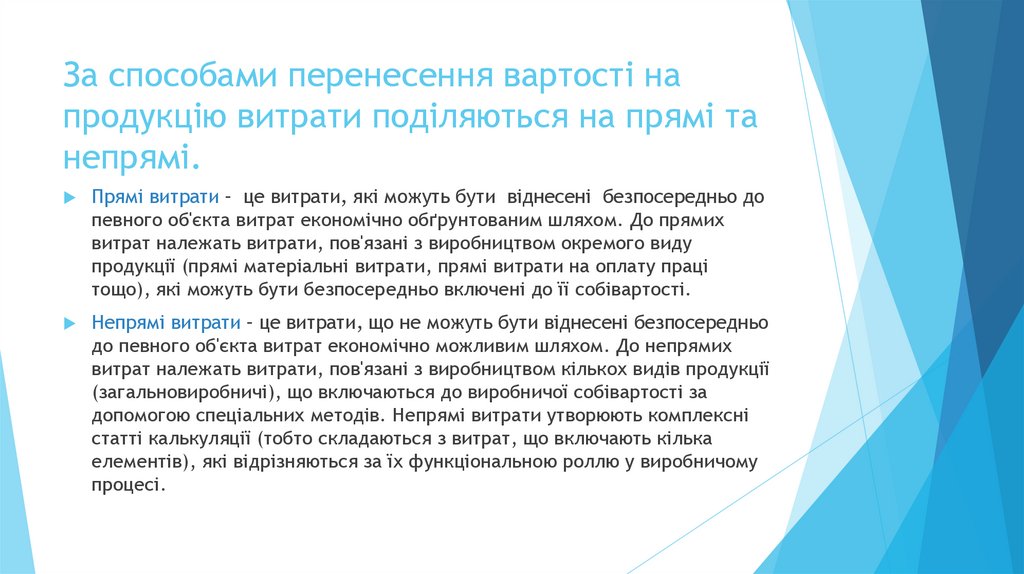

За способами перенесення вартості напродукцію витрати поділяються на прямі та

непрямі.

Прямі витрати – це витрати, які можуть бути віднесені безпосередньо до

певного об'єкта витрат економічно обґрунтованим шляхом. До прямих

витрат належать витрати, пов'язані з виробництвом окремого виду

продукції (прямі матеріальні витрати, прямі витрати на оплату праці

тощо), які можуть бути безпосередньо включені до її собівартості.

Непрямі витрати – це витрати, що не можуть бути віднесені безпосередньо

до певного об'єкта витрат економічно можливим шляхом. До непрямих

витрат належать витрати, пов'язані з виробництвом кількох видів продукції

(загальновиробничі), що включаються до виробничої собівартості за

допомогою спеціальних методів. Непрямі витрати утворюють комплексні

статті калькуляції (тобто складаються з витрат, що включають кілька

елементів), які відрізняються за їх функціональною роллю у виробничому

процесі.

8.

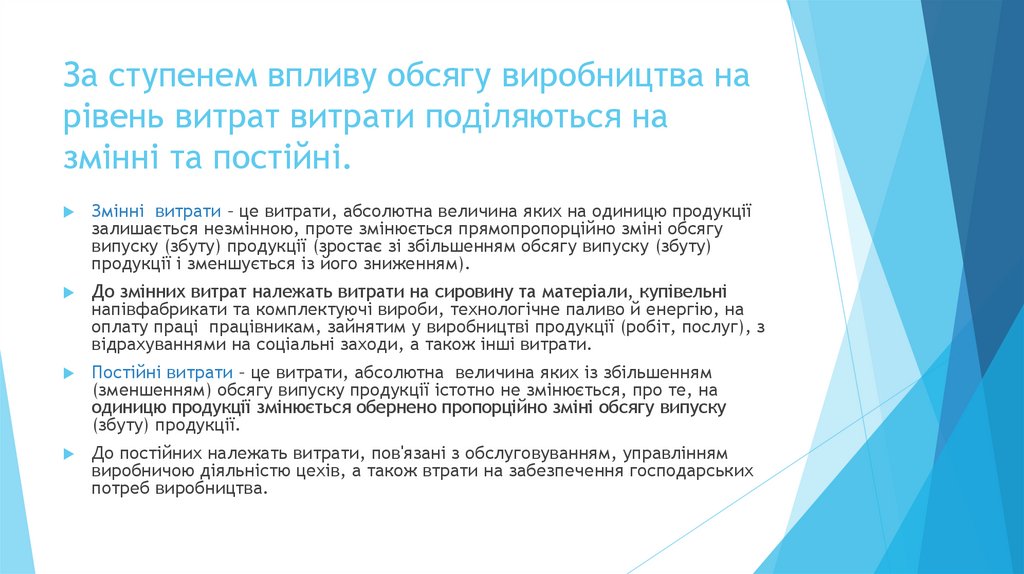

За ступенем впливу обсягу виробництва нарівень витрат витрати поділяються на

змінні та постійні.

Змінні витрати – це витрати, абсолютна величина яких на одиницю продукції

залишається незмінною, проте змінюється прямопропорційно зміні обсягу

випуску (збуту) продукції (зростає зі збільшенням обсягу випуску (збуту)

продукції і зменшується із його зниженням).

До змінних витрат належать витрати на сировину та матеріали, купівельні

напівфабрикати та комплектуючі вироби, технологічне паливо й енергію, на

оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з

відрахуваннями на соціальні заходи, а також інші витрати.

Постійні витрати – це витрати, абсолютна величина яких із збільшенням

(зменшенням) обсягу випуску продукції істотно не змінюється, про те, на

одиницю продукції змінюється обернено пропорційно зміні обсягу випуску

(збуту) продукції.

До постійних належать витрати, пов'язані з обслуговуванням, управлінням

виробничою діяльністю цехів, а також втрати на забезпечення господарських

потреб виробництва.

9.

За визначенням відношення до собівартостіпродукції розрізняють витрати на продукцію

та витрати періоду.

Витрати на продукцію – це витрати, пов'язані з виробництвом. У виробничій

сфері до таких витрат належать усі витрати (матеріали, зарплата,

амортизація верстатів тощо), пов'язані з функцією виробництва продукції.

Витрати на виробництво продукції створюють виробничу собівартість

продукції (робіт, послуг).

Витрати періоду – це витрати, що не включаються до виробничої

собівартості і розглядаються як витрати того періоду, в якому вони були

здійснені. Це витрати на управління, збут продукції та інші операційні

витрати.

10.

Національне положення (стандарт)бухгалтерського обліку 16 «Витрати»:

Витратами звітного періоду визнаються або зменшення активів, або

збільшення зобов'язань, що призводить до зменшення власного капіталу

підприємства (за винятком зменшення капіталу внаслідок його

вилучення або розподілу власниками), за умови, що ці витрати можуть

бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням

доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду,

відображаються у складі витрат того звітного періоду, в якому вони були

здійснені.

11.

Слід зазначити, що на сьогоднішній день необхідно розрізняти поняття«витрати підприємства» та «собівартість продукції».

Витрати підприємства є більш широкою категорією, яка об’єднує всі

витрати, що виникають на підприємстві під час ведення господарської

діяльності незалежно від видів діяльності, видів продукції та місць

виникнення витрат.

Собівартість продукції є більш вузькою категорією, яка включає тільки

витрати, пов’язані з виробництвом конкретного виду продукції. Тобто,

собівартість продукції – це витрати від основної операційної діяльності, в

межах якої відбувається виробництво профільної продукції (для

виробничого підприємства).

12.

9.2. Групування витрат за економічнимиелементами та за калькуляційними

статтями

Групування витрат за економічними елементами:

1)

2)

дає можливість виділити витрати живої та уречевленої праці у витратах

виробництва та їх співвідношення (використовується для міжгалузевих

балансів);

3)

дозволяє визначити загальну потребу підприємства в тих або інших

економічно однорідних видах ресурсів незалежно від місця виникнення витрат

та виду продукції;

4)

дає можливість виділити особливості структури витрат за окремими

галузями та розрахувати матеріало-, фондо- та трудомісткість продукції

підприємства;

5)

потрібне для складання кошторису витрат на виробництво по

підприємству в цілому.

є єдиним для всіх галузей народного господарства;

13.

Витрати наоплату праці

заробітна плата за окладами та тарифами;

премії та заохочування;

компенсаційні

виплати,

оплата

відпусток

невідпрацьованого часу;

інші витрати на оплату праці

Відрахування на

соціальні заходи

визначаються у вигляді єдиного внеску на загальнообов'язкове

державне

соціальне

страхування

та

нараховується на суму заробітної плати за видами виплат,

які включають основну та додаткову заробітну плату, інші

заохочувальні та компенсаційні виплати, що визначаються

відповідно до ЗУ «Про оплату праці» (108/95-ВР )

Амортизація

сировина і основні матеріали;

купівельні напівфабрикати і комплектуючі вироби;

паливо і енергія, запасні частини та будівельні матеріали;

тара і тарні матеріали;

допоміжні та інші матеріали

сума нарахованої амортизації основних фондів, нематеріальних активів та інших необоротних матеріальних

активів

Інші операційні

Матеріальні

витрати

СКЛАД ЕКОНОМІЧНИХ ЕЛЕМЕНТІВ

витрати операційної діяльності, які не увійшли до складу

інших чотирьох елементів

Рис. 9.3. Склад економічних елементів

та

іншого

14.

Групування витрат за статтями витрат та статтями калькуляції:1)

2)

дозволяє визначити витрати за місцями їх виникнення та видам

продукції;

3)

потрібно для складання калькуляції виробничої собівартості та витрат

операційної діяльності одиниці окремого виду продукції.

дає можливість обчислити собівартість окремих видів продукції;

15.

До витрат, що входять до виробничоїсобівартості, належать:

1.

Прямі матеріальні витрати включають: вартість сировини та основних матеріалів,

що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та

комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути

безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати

зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

2.

Прямі витрати на оплату праці включають: заробітна плата та інші виплати

робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які

можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

3.

Інші прямі витрати Включають: всі інші виробничі витрати, які можуть бути

безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на

соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від

браку, які складаються з вартості остаточно забракованої з технологічних причин

продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та

витрат на виправлення такого технічно неминучого браку.

4. Змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

16.

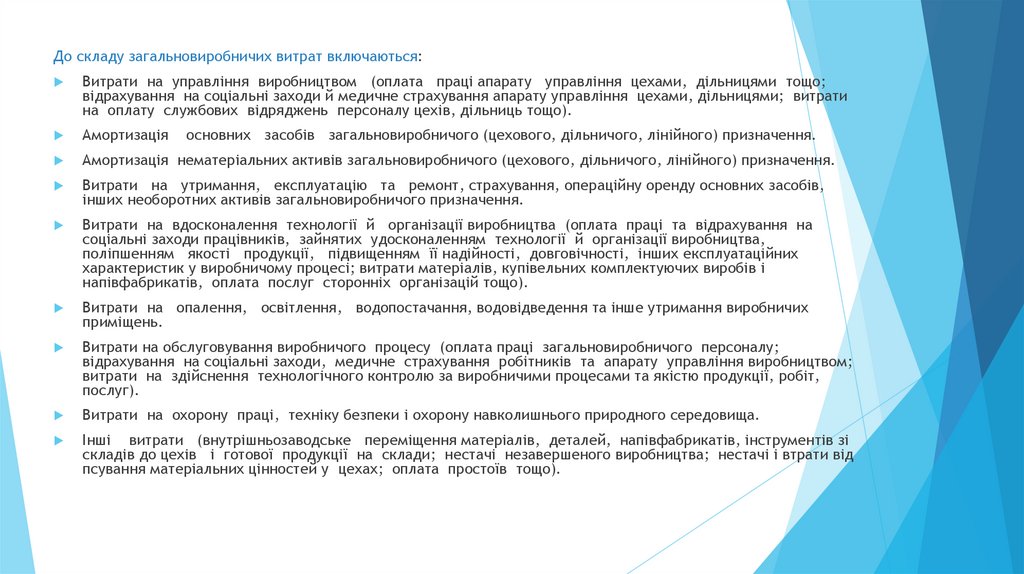

До складу загальновиробничих витрат включаються:Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо;

відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати

на оплату службових відряджень персоналу цехів, дільниць тощо).

Амортизація

Амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення.

Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів,

інших необоротних активів загальновиробничого призначення.

Витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на

соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва,

поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних

характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і

напівфабрикатів, оплата послуг сторонніх організацій тощо).

Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих

приміщень.

Витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу;

відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом;

витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт,

послуг).

Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища.

Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі

складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від

псування матеріальних цінностей у цехах; оплата простоїв тощо).

основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення.

17.

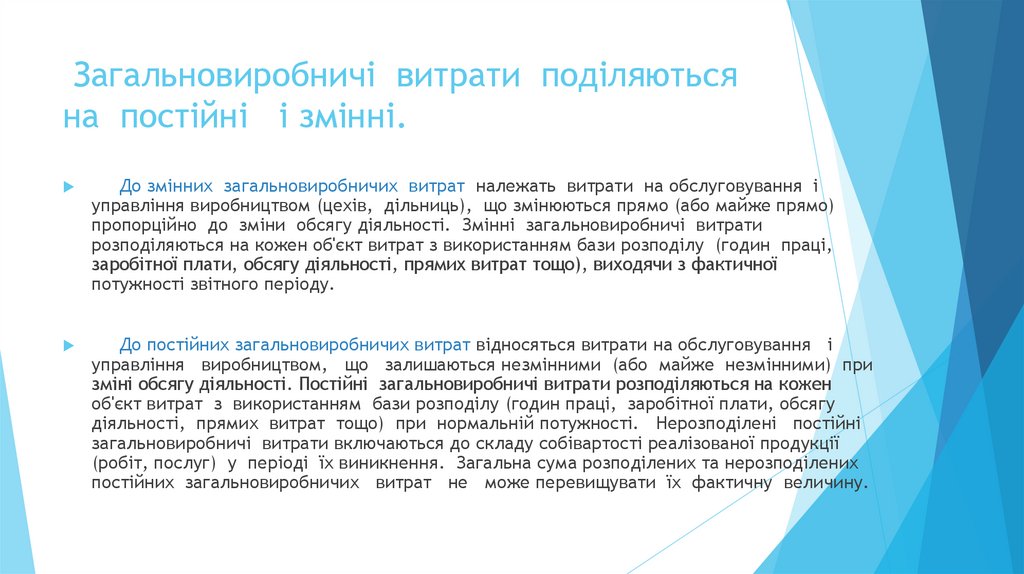

Загальновиробничі витрати поділяютьсяна постійні і змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування і

управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо)

пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати

розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці,

заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної

потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і

управління виробництвом, що залишаються незмінними (або майже незмінними) при

зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен

об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу

діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні

загальновиробничі витрати включаються до складу собівартості реалізованої продукції

(робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених

постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

18.

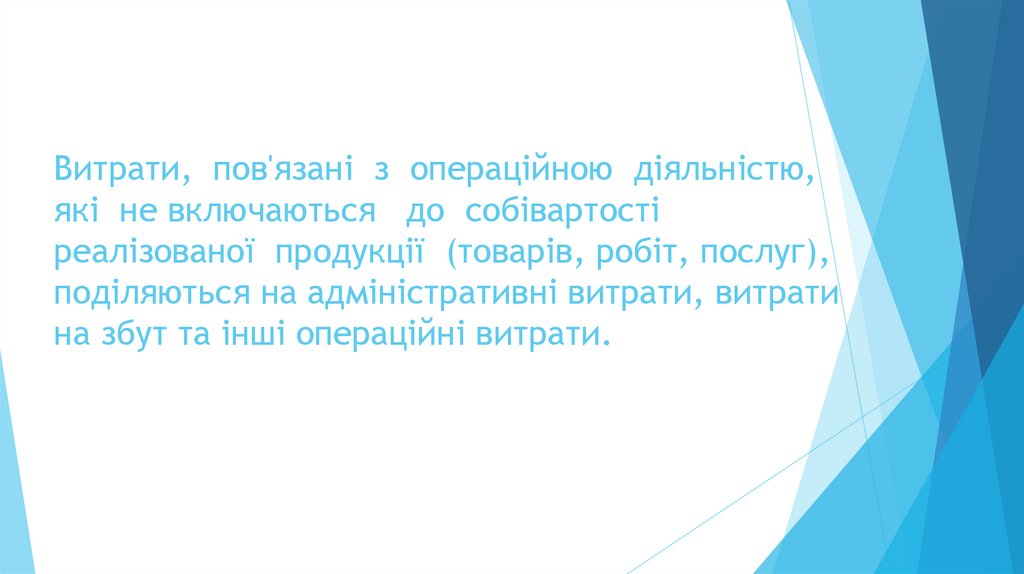

Витрати, пов'язані з операційною діяльністю,які не включаються до собівартості

реалізованої продукції (товарів, робіт, послуг),

поділяються на адміністративні витрати, витрати

на збут та інші операційні витрати.

19.

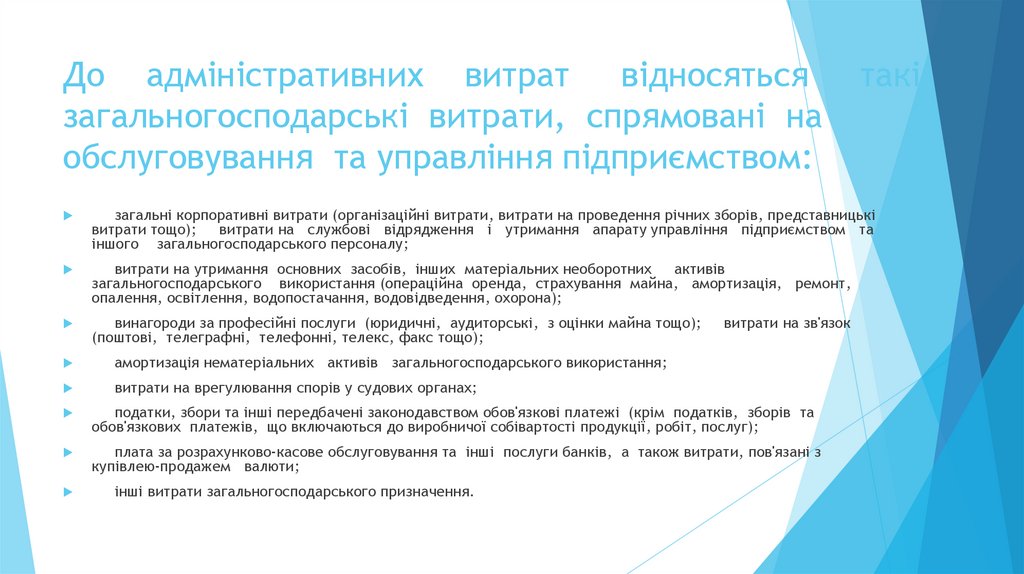

До адміністративних витрат відносятьсязагальногосподарські витрати, спрямовані на

обслуговування та управління підприємством:

такі

загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі

витрати тощо);

витрати на службові відрядження і утримання апарату управління підприємством та

іншого загальногосподарського персоналу;

витрати на утримання основних засобів, інших матеріальних необоротних активів

загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт,

опалення, освітлення, водопостачання, водовідведення, охорона);

винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

(поштові, телеграфні, телефонні, телекс, факс тощо);

амортизація нематеріальних активів загальногосподарського використання;

витрати на врегулювання спорів у судових органах;

витрати на зв'язок

податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та

обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

плата за розрахунково-касове обслуговування та інші послуги банків, а також витрати, пов'язані з

купівлею-продажем валюти;

інші витрати загальногосподарського призначення.

20.

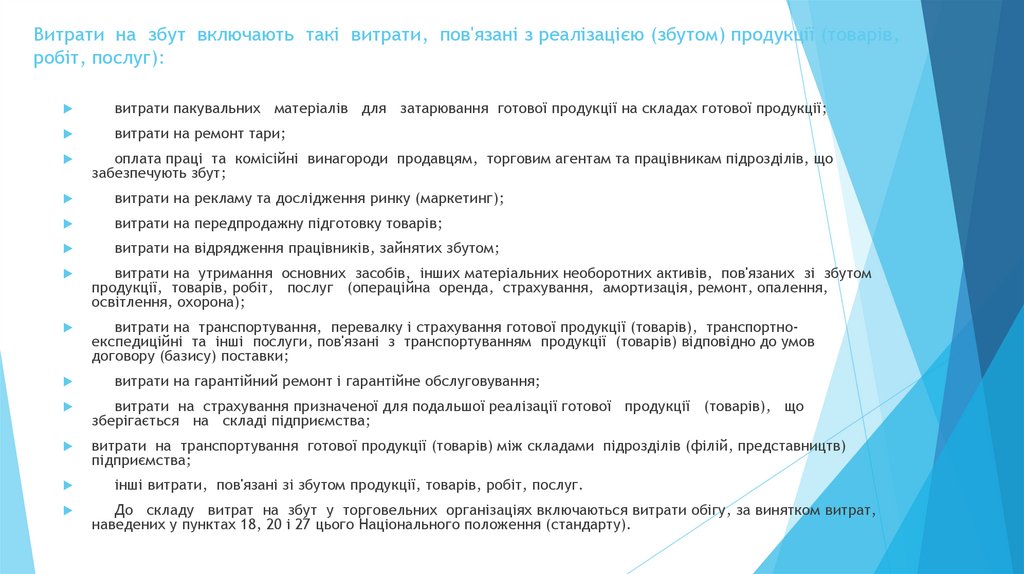

Витрати на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів,робіт, послуг):

витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

витрати на ремонт тари;

оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що

забезпечують збут;

витрати на рекламу та дослідження ринку (маркетинг);

витрати на передпродажну підготовку товарів;

витрати на відрядження працівників, зайнятих збутом;

витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом

продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення,

освітлення, охорона);

витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортноекспедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов

договору (базису) поставки;

витрати на гарантійний ремонт і гарантійне обслуговування;

витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що

зберігається на складі підприємства;

витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв)

підприємства;

інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До складу витрат на збут у торговельних організаціях включаються витрати обігу, за винятком витрат,

наведених у пунктах 18, 20 і 27 цього Національного положення (стандарту).

21.

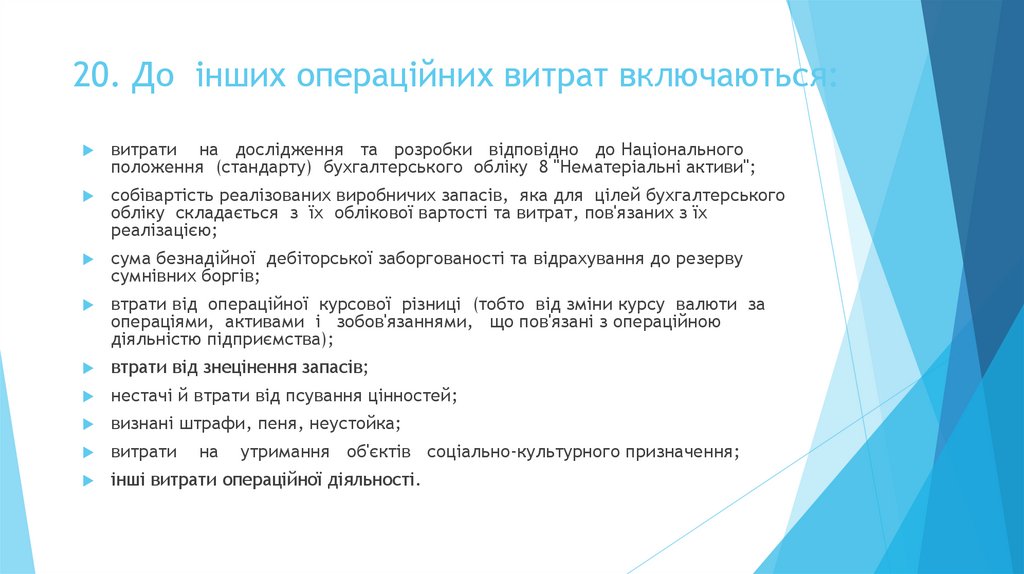

20. До інших операційних витрат включаються:витрати на дослідження та розробки відповідно до Національного

положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи";

собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського

обліку складається з їх облікової вартості та витрат, пов'язаних з їх

реалізацією;

сума безнадійної дебіторської заборгованості та відрахування до резерву

сумнівних боргів;

втрати від операційної курсової різниці (тобто від зміни курсу валюти за

операціями, активами і зобов'язаннями, що пов'язані з операційною

діяльністю підприємства);

втрати від знецінення запасів;

нестачі й втрати від псування цінностей;

визнані штрафи, пеня, неустойка;

витрати

інші витрати операційної діяльності.

на

утримання об'єктів соціально-культурного призначення;

22.

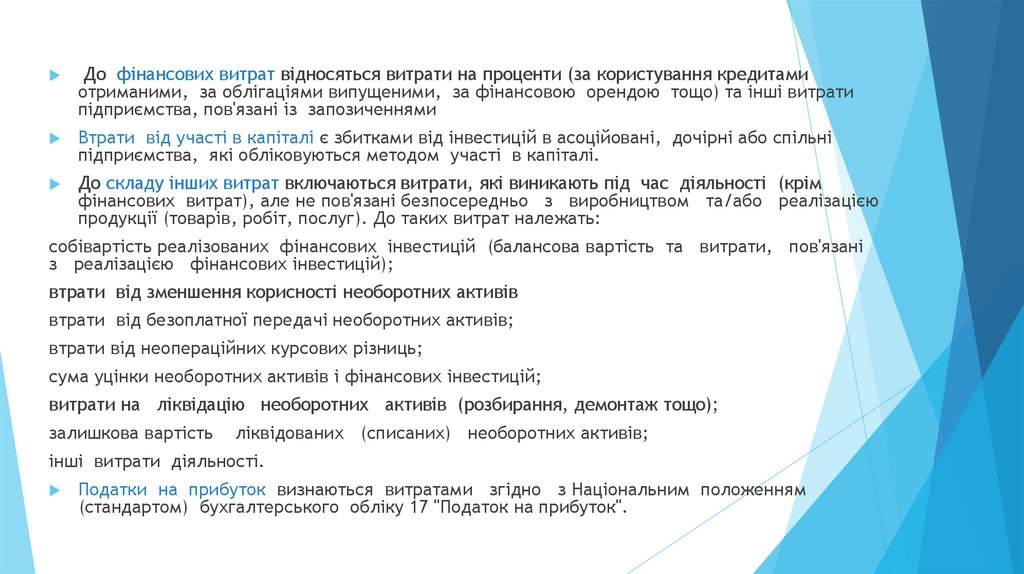

До фінансових витрат відносяться витрати на проценти (за користування кредитамиотриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати

підприємства, пов'язані із запозиченнями

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні

підприємства, які обліковуються методом участі в капіталі.

До складу інших витрат включаються витрати, які виникають під час діяльності (крім

фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією

продукції (товарів, робіт, послуг). До таких витрат належать:

собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані

з реалізацією фінансових інвестицій);

втрати від зменшення корисності необоротних активів

втрати від безоплатної передачі необоротних активів;

втрати від неопераційних курсових різниць;

сума уцінки необоротних активів і фінансових інвестицій;

витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

залишкова вартість

ліквідованих (списаних) необоротних активів;

інші витрати діяльності.

Податки на прибуток визнаються витратами згідно з Національним положенням

(стандартом) бухгалтерського обліку 17 "Податок на прибуток".

23.

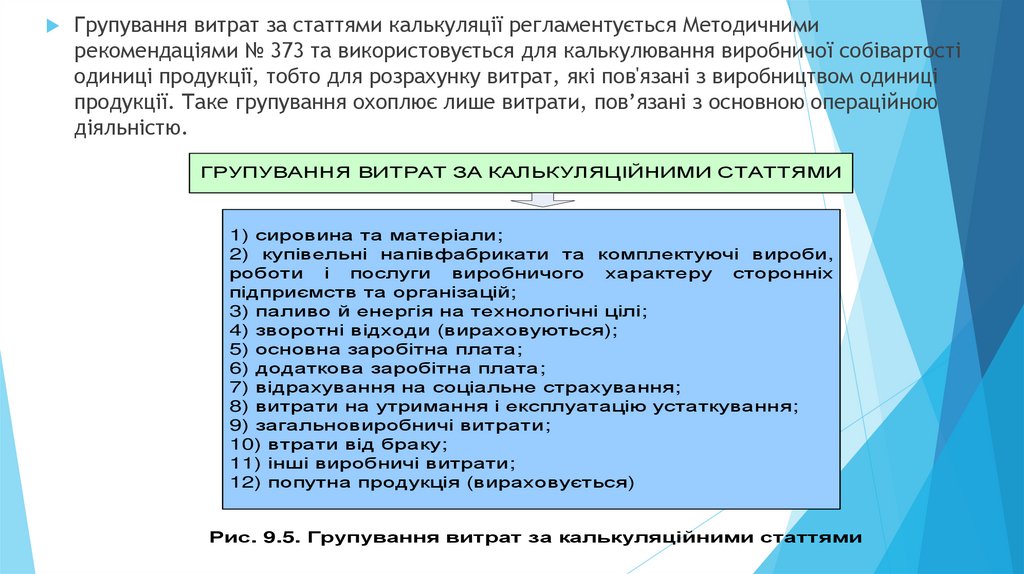

Групування витрат за статтями калькуляції регламентується Методичнимирекомендаціями № 373 та використовується для калькулювання виробничої собівартості

одиниці продукції, тобто для розрахунку витрат, які пов'язані з виробництвом одиниці

продукції. Таке групування охоплює лише витрати, пов’язані з основною операційною

діяльністю.

ГРУПУВАННЯ ВИТРАТ ЗА КАЛЬКУЛЯЦІЙНИМИ СТАТТЯМИ

1) сировина та матеріали;

2) купівельні напівфабрикати та комплектуючі вироби,

роботи і послуги виробничого характеру сторонніх

підприємств та організацій;

3) паливо й енергія на технологічні цілі;

4) зворотні відходи (вираховуються);

5) основна заробітна плата;

6) додаткова заробітна плата;

7) відрахування на соціальне страхування;

8) витрати на утримання і експлуатацію устаткування;

9) загальновиробничі витрати;

10) втрати від браку;

11) інші виробничі витрати;

12) попутна продукція (вираховується)

Рис. 9.5. Групування витрат за калькуляційними статтями

24.

9.3. Методи калькулювання собівартостіпродукції

Калькуляцією є сукупність прийомів і методів обліку витрат і розрахункових процедур

обчислення собівартості продукції.

Калькуляція необхідна для визначення ціни на продукцію й обґрунтування цінової

політики підприємства, розрахунку рентабельності продукції, оцінки економічної

ефективності техніко-економічних рішень.

Калькуляція передбачає|передбачає| вирішення таких методичних питань як:

встановлення об'єкту калькуляції та вибір калькуляційної одиниці;

визначення виду калькуляції;

вибір методу калькуляції.

25.

Вид калькуляції вибирається виходячи з потреб і цілей підприємства в тій або іншійінформації. За видами калькуляції розділяють на:

1)

планові, нормативні;

2)

проектно-кошторисні;

3)

фактичні.

Планова калькуляція встановлюється на основі середніх прогресивних норм витрат

сировини та матеріалів, трудомісткості виготовлення, витрат на обслуговування й

управління виробництвом. Вона покликана визначати граничний рівень витрат на

продукцію, допустимий у відповідному плановому періоді при запланованому об'ємі

виробництва.

Нормативна калькуляція розраховується на основі норм, що діють у плановому періоді і

нормативів. Її застосовують при розрахунку фактичних витрат за умови виявлення

відхилень.

Проектно-кошторисна калькуляція є різновидом планової та передбачає розрахунок витрат

на новий вид виробів. Цю калькуляцію також використовують для порівняльної

характеристики проектних варіантів розвитку виробництва та розраховують за

економічними елементами на основі укрупнених норм.

Фактична калькуляція передбачає розрахунок витрат, що фактично склалися в звітному

періоді за тією ж структурою витрат, що прийнята в плановій калькуляції, а також витрат і

втрат, які не передбачені у ній. Періодичність складання такої калькуляції залежить від

ступеня стабільності економічних процесів і явищ у зовнішньому середовищі.

26.

Методом калькулювання є сукупність науково обґрунтованих способів аналітичногообліку витрат за калькуляційними об'єктами та прийомів розрахунку собівартості

калькуляційних одиниць (продукції, робіт, послуг).

Загальноприйнятими є наступні методи калькуляції собівартості продукції:

1)

простий (однопередільний, попроцесний);

2)

позамовний;

3)

попередільний;

4)

нормативний.

27.

Простий (однопередільний, попроцесний)метод

Різні назви даного методу обліку витрат і калькулювання обумовлені тим,

що продукція підприємств, що застосовують цей метод, зазвичай

виробляється в одному переділі, а переділ включає декілька процесів.

Якщо облік витрат ведеться за переділом, який об'єднує в собі декілька

технологічних переділів, доцільно говорити про однопередільний метод,

якщо за процесами, що входять в переділ, – попроцесний, а якщо за

декількома технологічними переділами – попередільний.

28.

Серед обов'язкових умов застосування даного методу виділяють наступні:1)

однорідність і масовість продукції;

2)

нетривалий виробничий цикл;

3)

можливість не розподіляти витрати на прямі та непрямі, оскільки всі

вони пов'язані з виробництвом одного виду продукції;

4)

віднесення всіх витрат на випуск готової продукції через відсутність

або незмінність залишків незавершеного виробництва.

Простий (однопередільний|, попроцесний|) метод широко

використовується в галузях добувної промисловості (на підприємствах

добування|видобутку| нафти, вугілля, газу і так далі), в деяких галузях

переробної промисловості (на підприємствах бавовняно-прядильної|

промисловості|), а також у допоміжних виробництвах при калькулюванні

собівартості електроенергії, пару, стислого повітря і т. д.

29.

Об'єктом обліку та калькулювання при позамовному методі є окреме індивідуальнезамовлення, окремий контракт (проект) або партія продукції, яка складається з окремих

зразків (вони проходять однаковий технологічний процес виготовлення).

Цей метод застосовується в індивідуальному та дрібносерійному виробництвах, в яких

можна визначити витрати окремого замовлення або окремої партії продукції.

Для застосування позамовного методу обліку та калькулювання витрат на виробництво

повинна виконуватися одна з наступних умов:

кожний зразок або партія ідентичних зразків готової продукції легко відділяється

відповідно від інших зразків або інших партій зразків готової продукції;

кожний зразок або партія ідентичних зразків готової продукції виконується за технічними

замовленнями або за завданням замовника з визначенням в них кількості продукції

(виробів);

відпускається відносно невелика кількість виготовленої продукції;

виготовлення кожного зразка партії ідентичних зразків готової продукції вимагає значних

витрат.

30.

Нормативний метод застосовується на підприємствах оброблювальнихгалузей промисловості з масовим характером виробництва, де

виробляється різноманітна та складна продукція, що складається з великої

кількості деталей і вузлів.

Нормативний метод включає:

1)

систематичний облік змін і відхилень від встановлених норм витрат

на одиницю продукції за причинами та винуватцями виникнення цих

відхилень;

2)

складання й періодичне коректування нормативної калькуляції,

заснованої на нормах витрат, що діють;

3)

визначення фактичної собівартості випущеної продукції як

алгебраїчної суми нормативної її вартості, відхилень від норм і змін самих

норм.

Цей метод дозволяє організувати оперативний контроль за собівартістю

продукції і, зрештою, за формуванням фінансового результату діяльності

підприємства за звітний період.

31.

Попередільний метод застосовується на виробництвах з однорідною вхідною сировиною,матеріалами та характером обробки масової продукції. Перетворення сировини в готову

продукцію на таких підприємствах відбувається в умовах безперервного та короткого

технологічного процесу або ряду послідовних виробничих процесів, кожен з яких або

група яких є окремими самостійними переділами (фазами, стадіями) виробництва.

При попередільному методі облік витрат ведеться за калькуляційними статтями витрат у

розрізі видів або груп продукції за переділами.

Перелік переділів, фаз, стадій виробництва, за якими здійснюється облік витрат та

калькулювання собівартості продукції, порядок визначення калькуляційних груп

продукції встановлюються на підприємствах самостійно.

32.

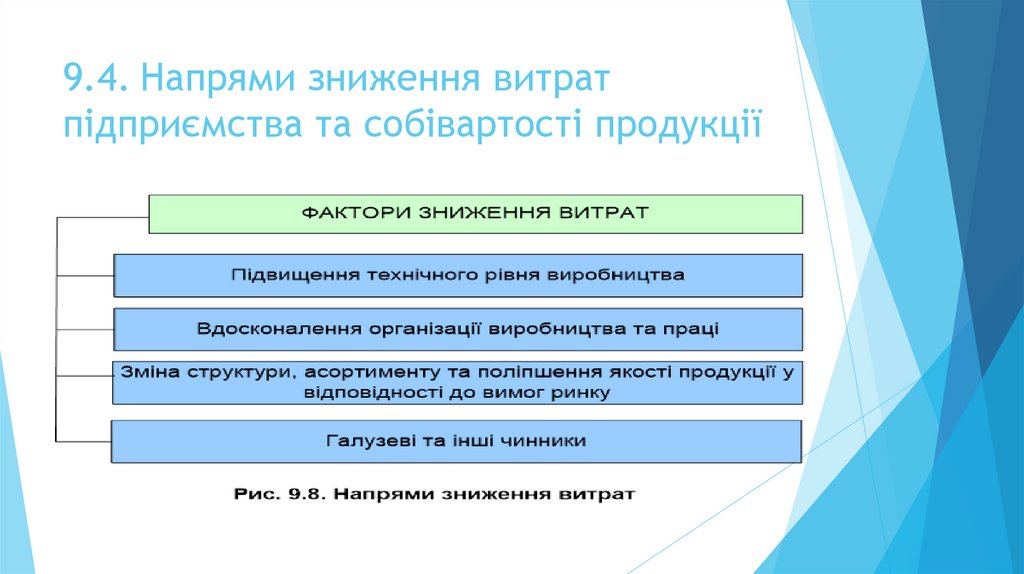

9.4. Напрями зниження витратпідприємства та собівартості продукції