Финансы

Финансы Право

ПравоПохожие презентации:

Понятие, предмет и метод налогового права. Тема №2

1.

ТЕМА № 2 ПОНЯТИЕ, ПРЕДМЕТ И МЕТОДНАЛОГОВОГО ПРАВА.

• Понятие налога,

сбора и других

платежей

налоговой

системы.

• Источники

налогового

права.

2.

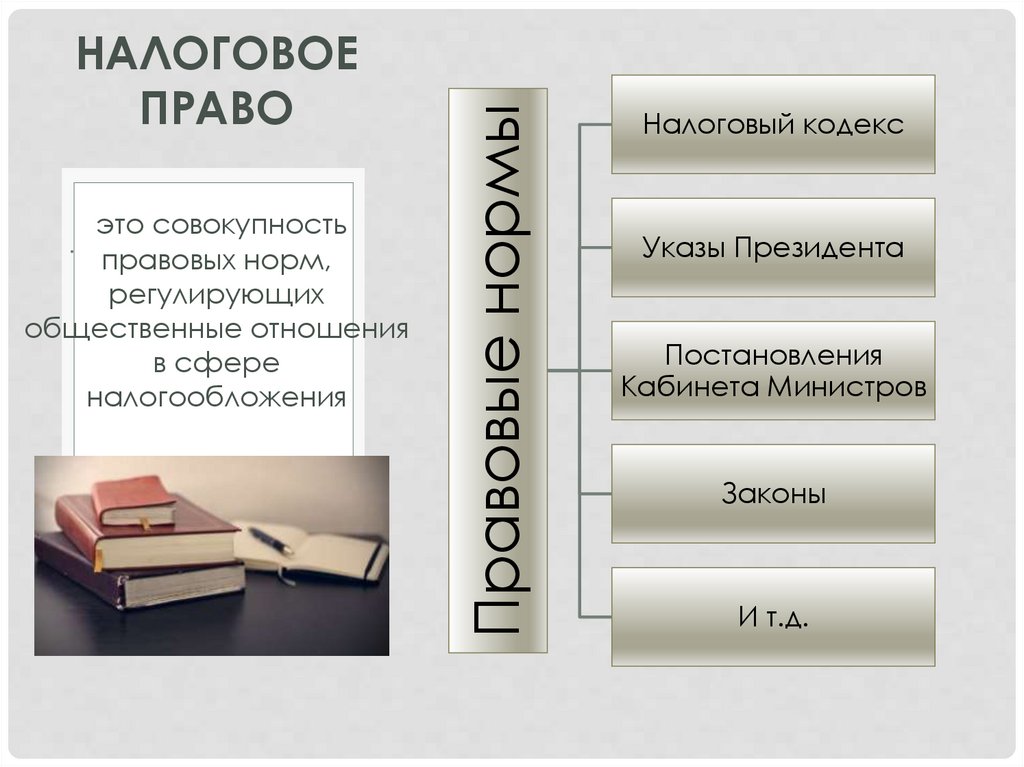

это совокупностьправовых норм,

регулирующих

общественные отношения

в сфере

налогообложения

.

Правовые нормы

НАЛОГОВОЕ

ПРАВО

Налоговый кодекс

Указы Президента

Постановления

Кабинета Министров

Законы

И т.д.

3.

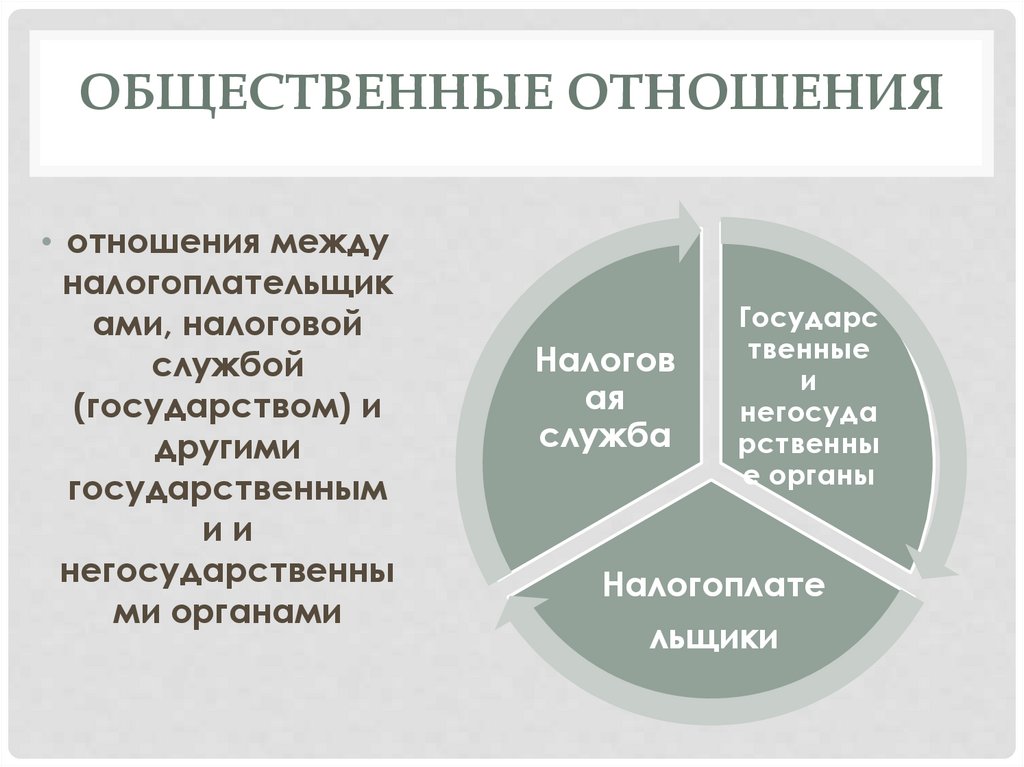

ОБЩЕСТВЕННЫЕ ОТНОШЕНИЯ• отношения между

налогоплательщик

ами, налоговой

службой

(государством) и

другими

государственным

ии

негосударственны

ми органами

Налогов

ая

служба

Государс

твенные

и

негосуда

рственны

е органы

Налогоплате

льщики

4.

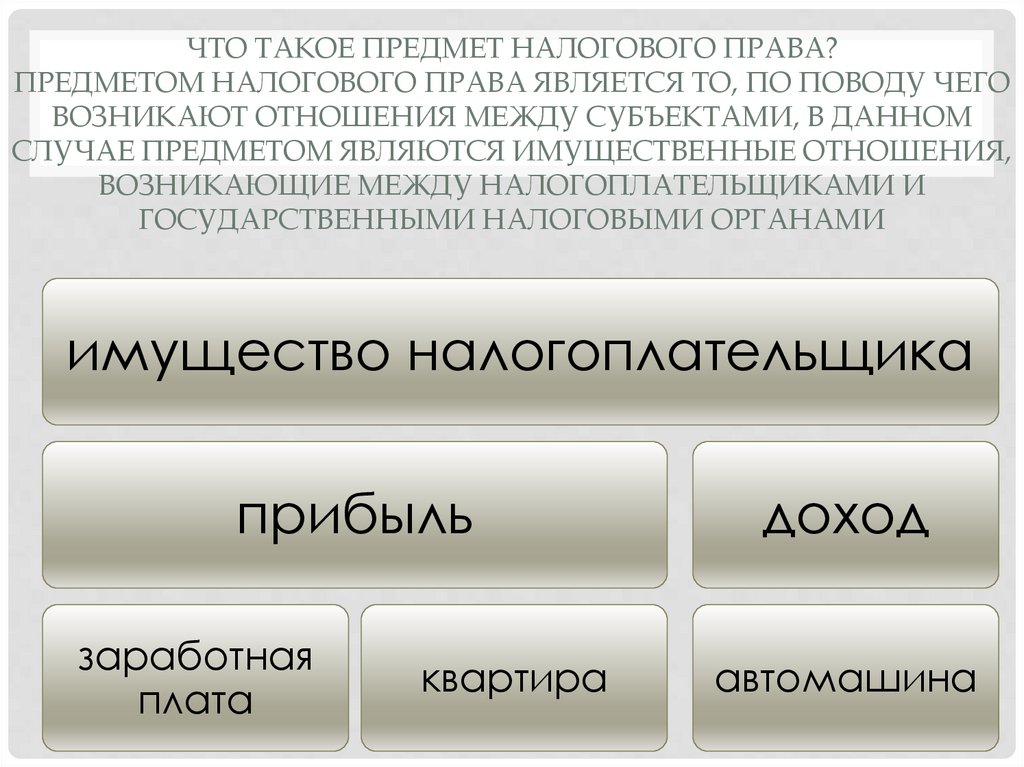

ЧТО ТАКОЕ ПРЕДМЕТ НАЛОГОВОГО ПРАВА?ПРЕДМЕТОМ НАЛОГОВОГО ПРАВА ЯВЛЯЕТСЯ ТО, ПО ПОВОДУ ЧЕГО

ВОЗНИКАЮТ ОТНОШЕНИЯ МЕЖДУ СУБЪЕКТАМИ, В ДАННОМ

СЛУЧАЕ ПРЕДМЕТОМ ЯВЛЯЮТСЯ ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ,

ВОЗНИКАЮЩИЕ МЕЖДУ НАЛОГОПЛАТЕЛЬЩИКАМИ И

ГОСУДАРСТВЕННЫМИ НАЛОГОВЫМИ ОРГАНАМИ

имущество налогоплательщика

прибыль

заработная

плата

квартира

доход

автомашина

5.

То есть, суть отношений проявляется в том, чтоналогоплательщик отчисляет в соответствующий

бюджет (республиканский, местный) определенную

часть имущества в денежной форме.

Такое отчисление налога (дохода) в налоговом

законодательстве именуется термином «обязанности

налогоплательщика». Имуществом являются доход,

заработная плата, движимое и недвижимое имущество,

добавленная стоимость товара, работ и услуг и т.д.

6.

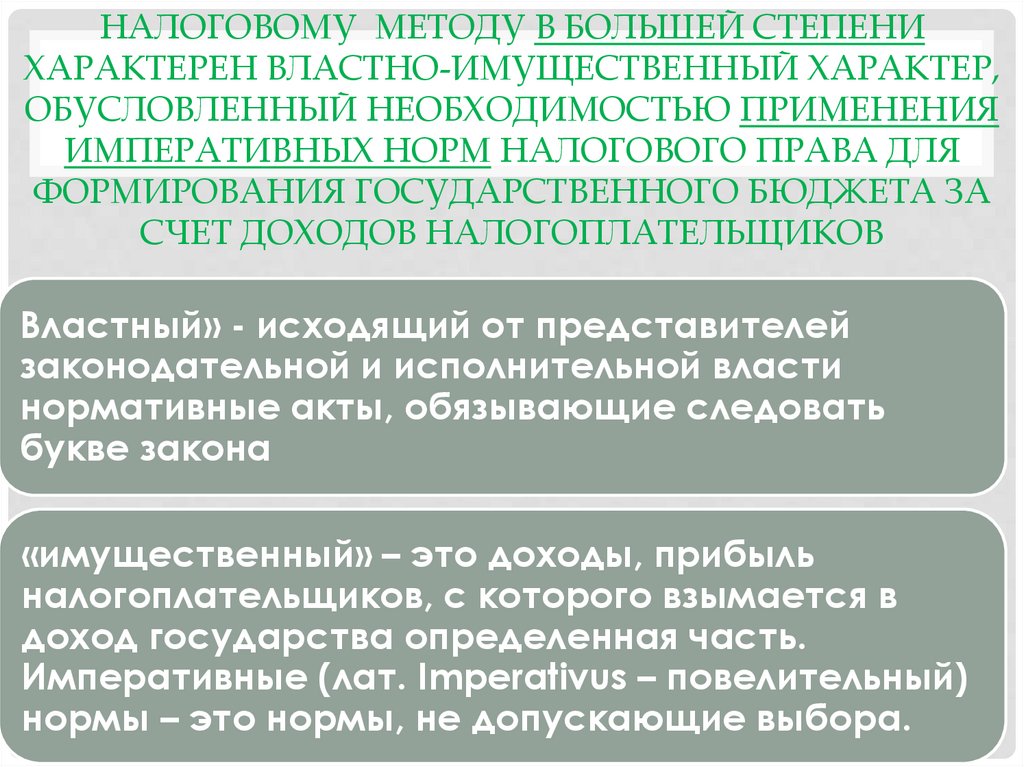

НАЛОГОВОМУ МЕТОДУ В БОЛЬШЕЙ СТЕПЕНИХАРАКТЕРЕН ВЛАСТНО-ИМУЩЕСТВЕННЫЙ ХАРАКТЕР,

ОБУСЛОВЛЕННЫЙ НЕОБХОДИМОСТЬЮ ПРИМЕНЕНИЯ

ИМПЕРАТИВНЫХ НОРМ НАЛОГОВОГО ПРАВА ДЛЯ

ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА ЗА

СЧЕТ ДОХОДОВ НАЛОГОПЛАТЕЛЬЩИКОВ

Властный» - исходящий от представителей

законодательной и исполнительной власти

нормативные акты, обязывающие следовать

букве закона

«имущественный» – это доходы, прибыль

налогоплательщиков, с которого взымается в

доход государства определенная часть.

Императивные (лат. Imperativus – повелительный)

нормы – это нормы, не допускающие выбора.

7.

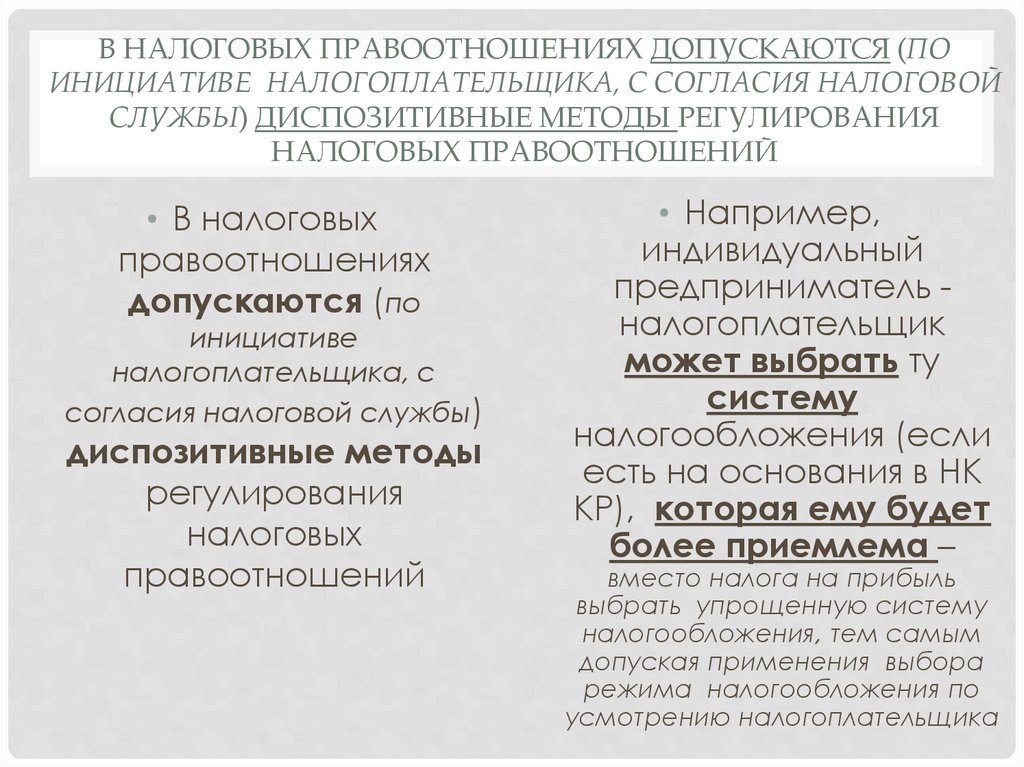

В НАЛОГОВЫХ ПРАВООТНОШЕНИЯХ ДОПУСКАЮТСЯ (ПОИНИЦИАТИВЕ НАЛОГОПЛАТЕЛЬЩИКА, С СОГЛАСИЯ НАЛОГОВОЙ

СЛУЖБЫ) ДИСПОЗИТИВНЫЕ МЕТОДЫ РЕГУЛИРОВАНИЯ

НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

• В налоговых

правоотношениях

допускаются (по

инициативе

налогоплательщика, с

согласия налоговой службы)

диспозитивные методы

регулирования

налоговых

правоотношений

• Например,

индивидуальный

предприниматель налогоплательщик

может выбрать ту

систему

налогообложения (если

есть на основания в НК

КР), которая ему будет

более приемлема –

вместо налога на прибыль

выбрать упрощенную систему

налогообложения, тем самым

допуская применения выбора

режима налогообложения по

усмотрению налогоплательщика

8.

ВИД НАЛОГА И СПОСОБ УПЛАТЫНА ВЫБОР НАЛОГОПЛАТЕЛЬЩИКА

патент

подоходный

налог

аванс

упрощенная

система

налога

каждый

месяц

9.

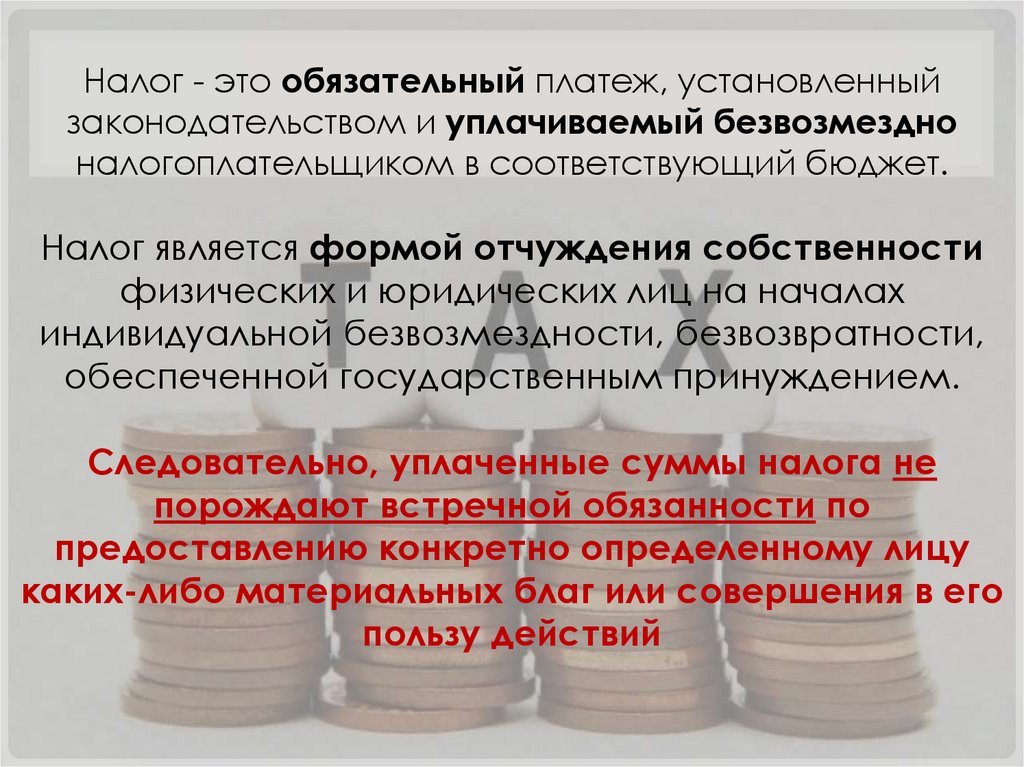

Налог - это обязательный платеж, установленныйзаконодательством и уплачиваемый безвозмездно

налогоплательщиком в соответствующий бюджет.

Налог является формой отчуждения собственности

физических и юридических лиц на началах

индивидуальной безвозмездности, безвозвратности,

обеспеченной государственным принуждением.

Следовательно, уплаченные суммы налога не

порождают встречной обязанности по

предоставлению конкретно определенному лицу

каких-либо материальных благ или совершения в его

пользу действий

10.

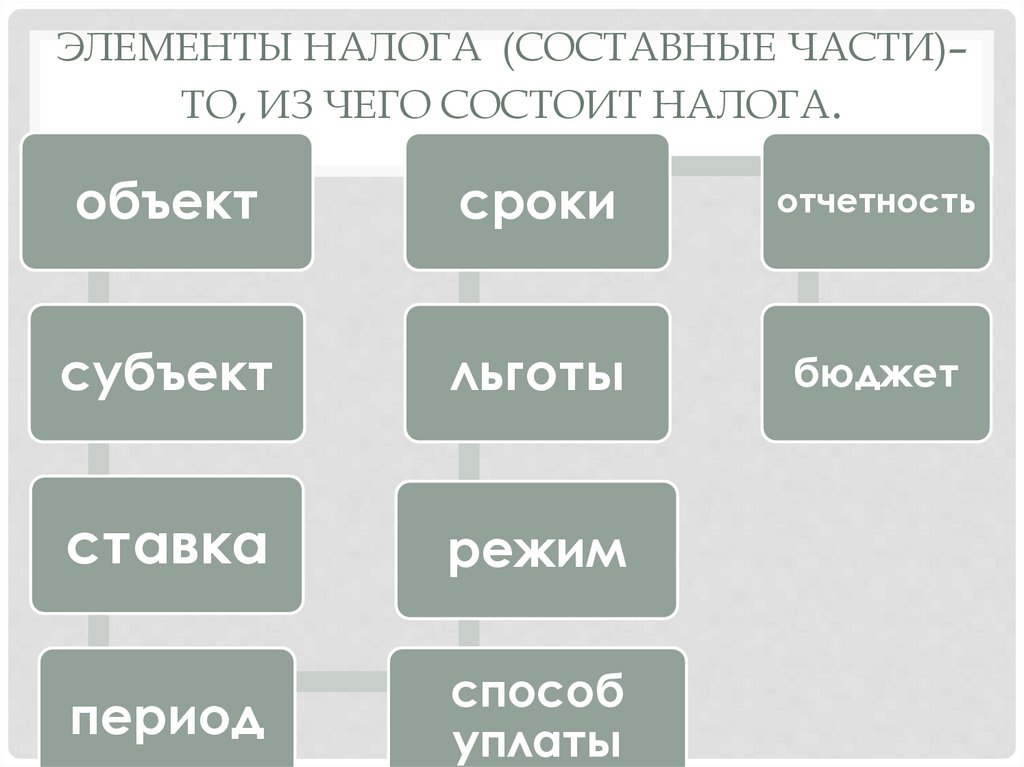

ЭЛЕМЕНТЫ НАЛОГА (СОСТАВНЫЕ ЧАСТИ)–ТО, ИЗ ЧЕГО СОСТОИТ НАЛОГА.

объект

сроки

отчетность

субъект

льготы

бюджет

ставка

режим

период

способ

уплаты

11.

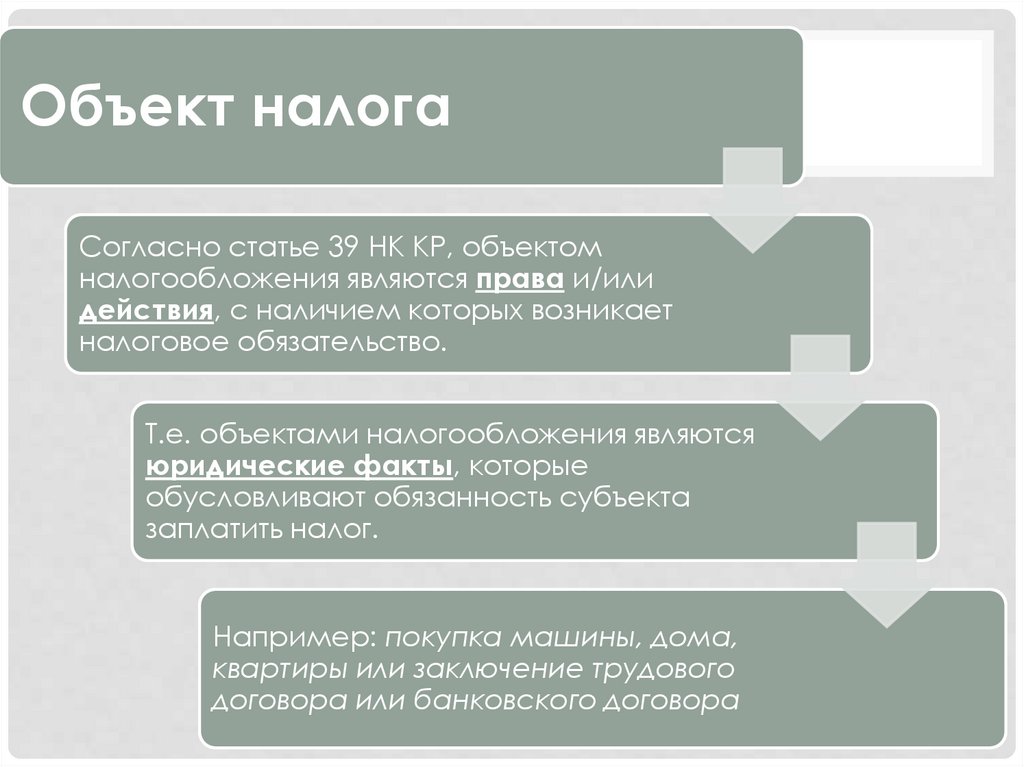

Объект налогаСогласно статье 39 НК КР, объектом

налогообложения являются права и/или

действия, с наличием которых возникает

налоговое обязательство.

Т.е. объектами налогообложения являются

юридические факты, которые

обусловливают обязанность субъекта

заплатить налог.

Например: покупка машины, дома,

квартиры или заключение трудового

договора или банковского договора

12.

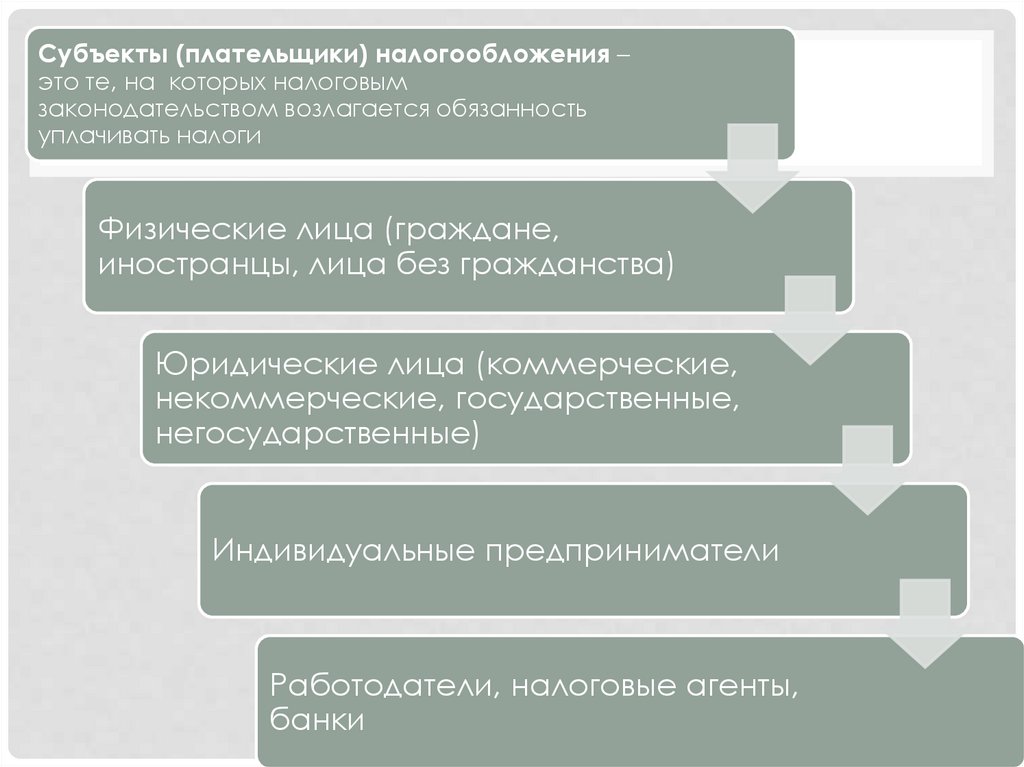

Субъекты (плательщики) налогообложения –это те, на которых налоговым

законодательством возлагается обязанность

уплачивать налоги

Физические лица (граждане,

иностранцы, лица без гражданства)

Юридические лица (коммерческие,

некоммерческие, государственные,

негосударственные)

Индивидуальные предприниматели

Работодатели, налоговые агенты,

банки

13.

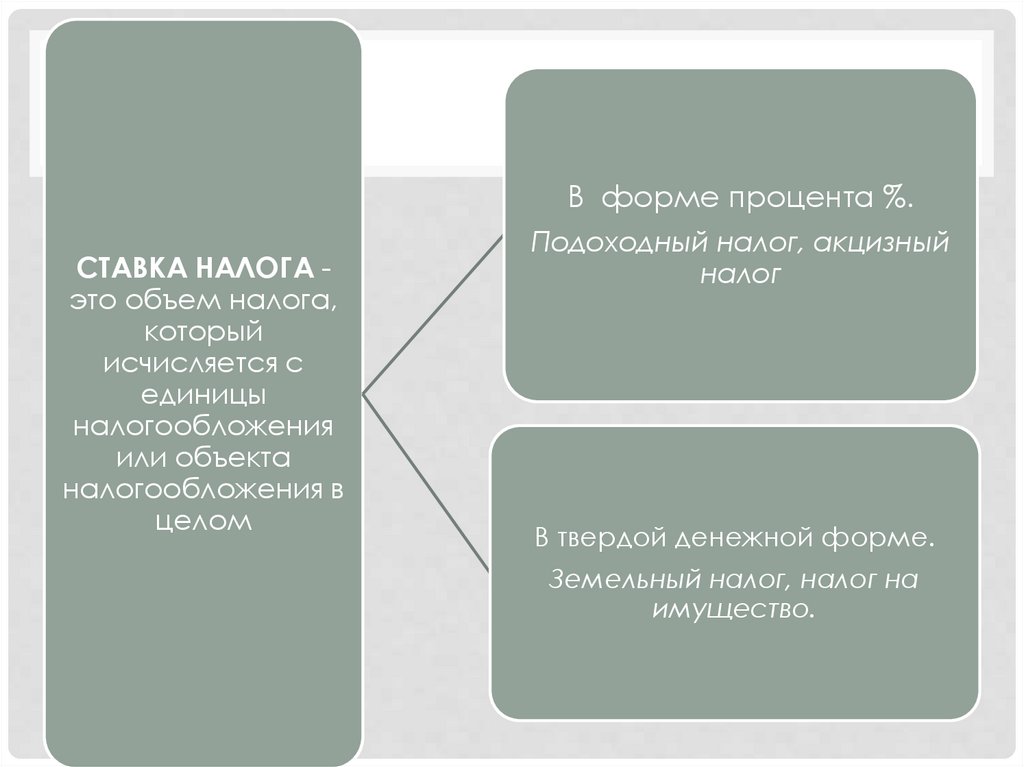

СТАВКА НАЛОГА это объем налога,который

исчисляется с

единицы

налогообложения

или объекта

налогообложения в

целом

В форме процента %.

Подоходный налог, акцизный

налог

В твердой денежной форме.

Земельный налог, налог на

имущество.

14.

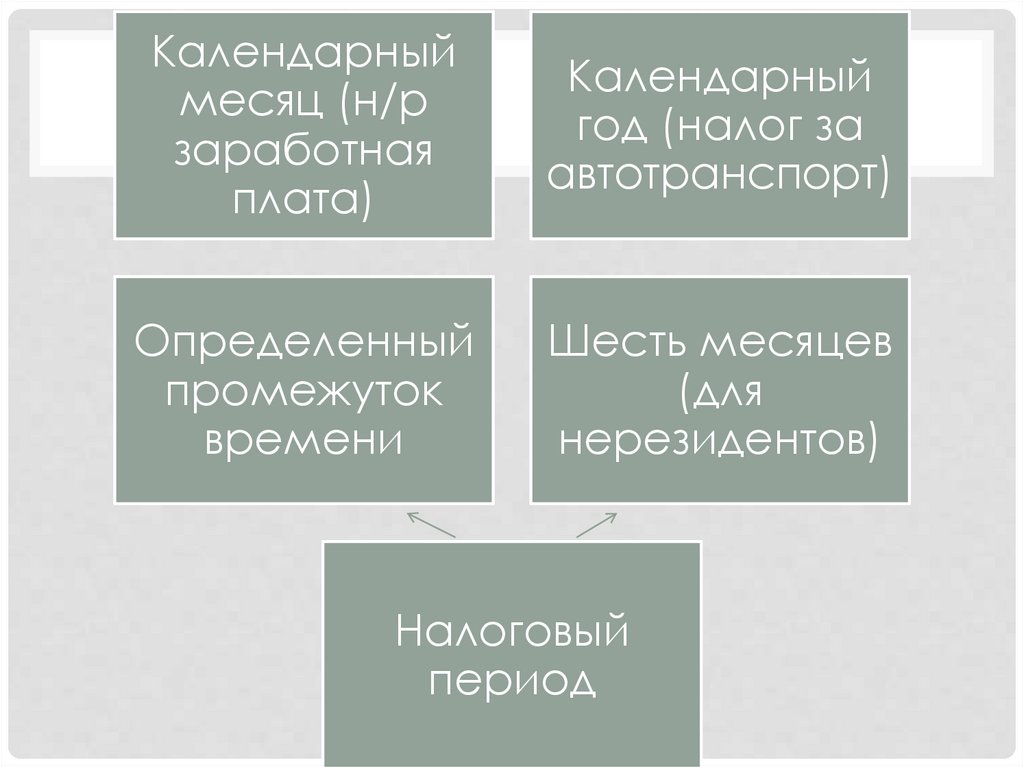

Календарныймесяц (н/р

заработная

плата)

Календарный

год (налог за

автотранспорт)

Определенный

промежуток

времени

Шесть месяцев

(для

нерезидентов)

Налоговый

период

15.

СРОКИ УПЛАТЫ НАЛОГОВСроки уплаты налогов устанавливаются

применительно к каждому налогу отдельно, это

может быть один раз в месяц, один раз в год или

равными долями в течение года.

Продолжительность (момент начала и момент

окончания) каждого налогового периода

устанавливается налоговым законодательством.

16.

БАЗА, ЕДИНИЦА НАЛОГООБЛОЖЕНИЯБаза, единица налогообложения- это частьобъекта налогообложения, при помощи

которой исчисляется налог.

Например:

Единицей налогообложения земельного

налога(приусадебного участка) является 1

кв. м. земли,

Единицей налогообложения акцизного

налога является тонна, литр или штука.