Право

ПравоПохожие презентации:

хозяйства")

хозяйство")

")

хозяйство")

Правовое положение крестьянского хозяйства. Тема 6

1. Дисциплина: Правовое регулирование экономической деятельности

Преподаватель:к.ю.н. доцент Татаринова Л.Ф.

2.

Информация о преподавателеПреподаватель:

к.ю.н., ассоциированный профессор:

Татаринова Лола Фуркатовна

Тел: +7 707 181 18 00

E-mail: l.tatarinova@turan-edu.kz

3.

Тема 6: ПРАВОВОЕ ПОЛОЖЕНИЕКРЕСТЬЯНСКОГО ХОЗЯЙСТВА

4.

РАССМАТРИВАЕМЫЕ ВОПРОСЫ• Крестьянские хозяйства, статус в РК.

• Крестьянские и фермерские хозяйства, понятие, виды.

• Члены Крестьянского или фермерского хозяйства.

• Прекращение деятельности КХ и выход из состава членов КХ

• Специальный налоговый режим для крестьянских или

фермерских хозяйств

5.

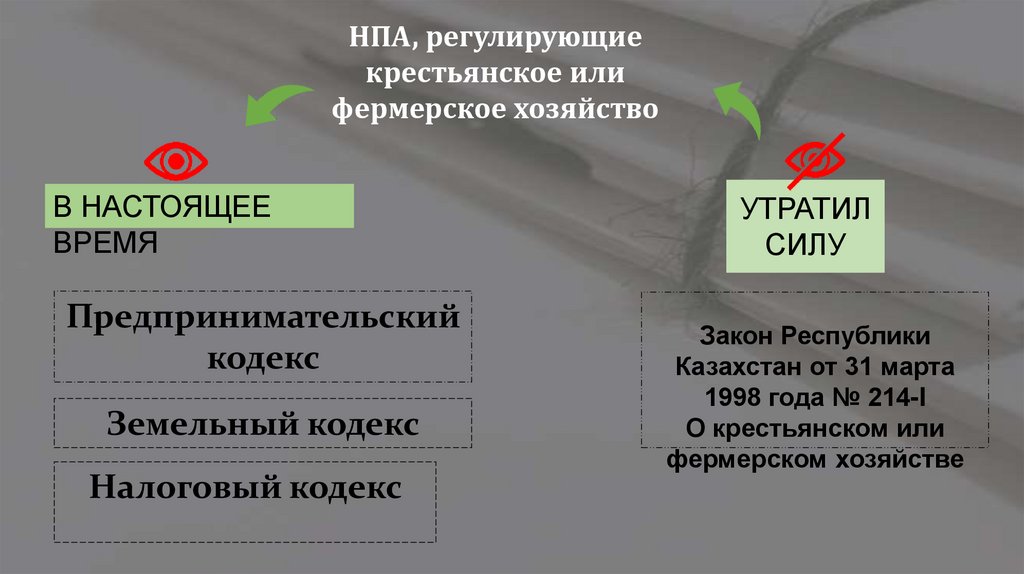

НПА, регулирующиекрестьянское или

фермерское хозяйство

В НАСТОЯЩЕЕ

ВРЕМЯ

Предпринимательский

кодекс

Земельный кодекс

Налоговый кодекс

УТРАТИЛ

СИЛУ

Закон Республики

Казахстан от 31 марта

1998 года № 214-I

О крестьянском или

фермерском хозяйстве

6.

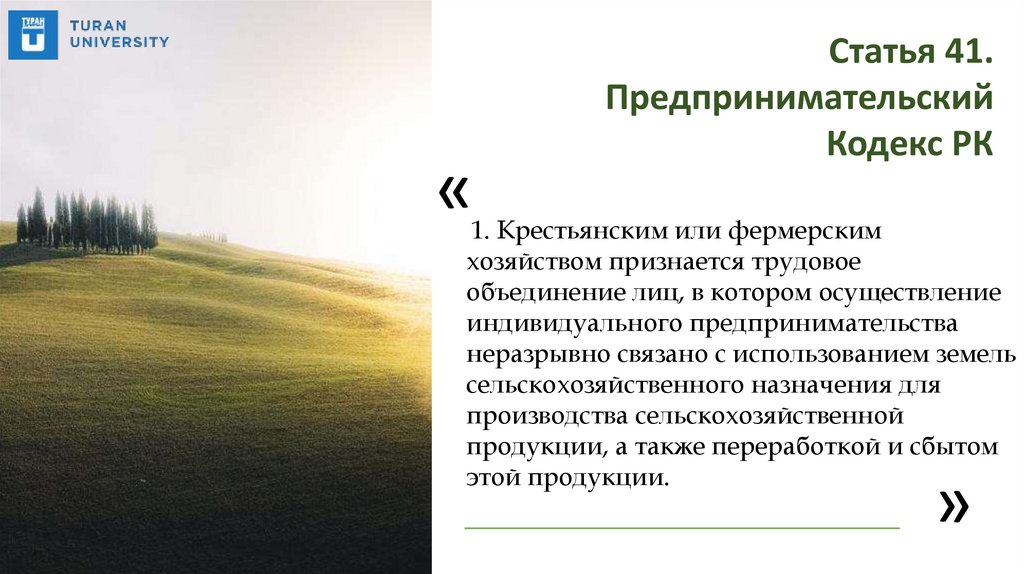

«Статья 41.

Предпринимательский

Кодекс РК

1. Крестьянским или фермерским

хозяйством признается трудовое

объединение лиц, в котором осуществление

индивидуального предпринимательства

неразрывно связано с использованием земель

сельскохозяйственного назначения для

производства сельскохозяйственной

продукции, а также переработкой и сбытом

этой продукции.

»

7.

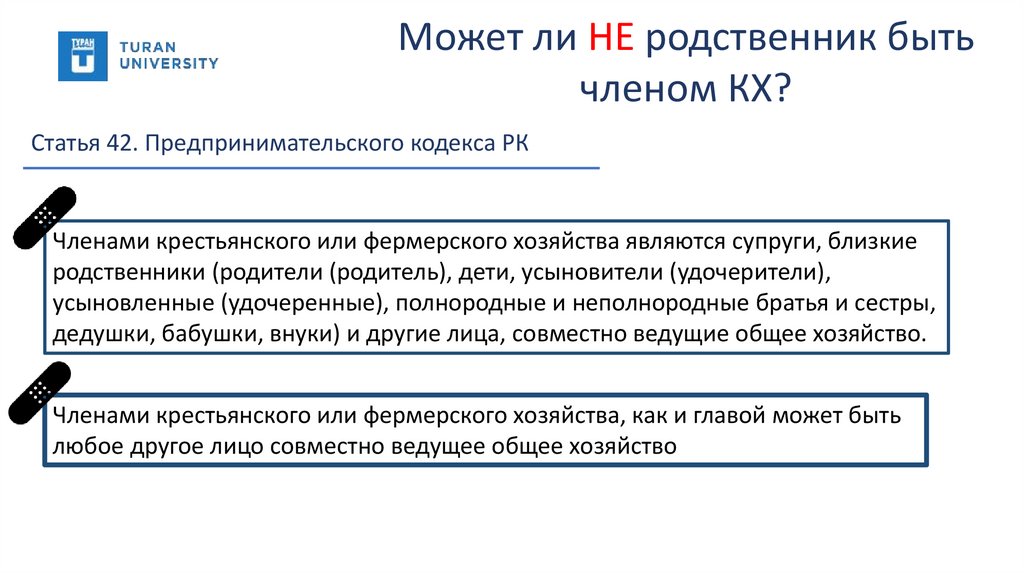

Может ли НЕ родственник бытьчленом КХ?

Статья 42. Предпринимательского кодекса РК

Членами крестьянского или фермерского хозяйства являются супруги, близкие

родственники (родители (родитель), дети, усыновители (удочерители),

усыновленные (удочеренные), полнородные и неполнородные братья и сестры,

дедушки, бабушки, внуки) и другие лица, совместно ведущие общее хозяйство.

Членами крестьянского или фермерского хозяйства, как и главой может быть

любое другое лицо совместно ведущее общее хозяйство

8.

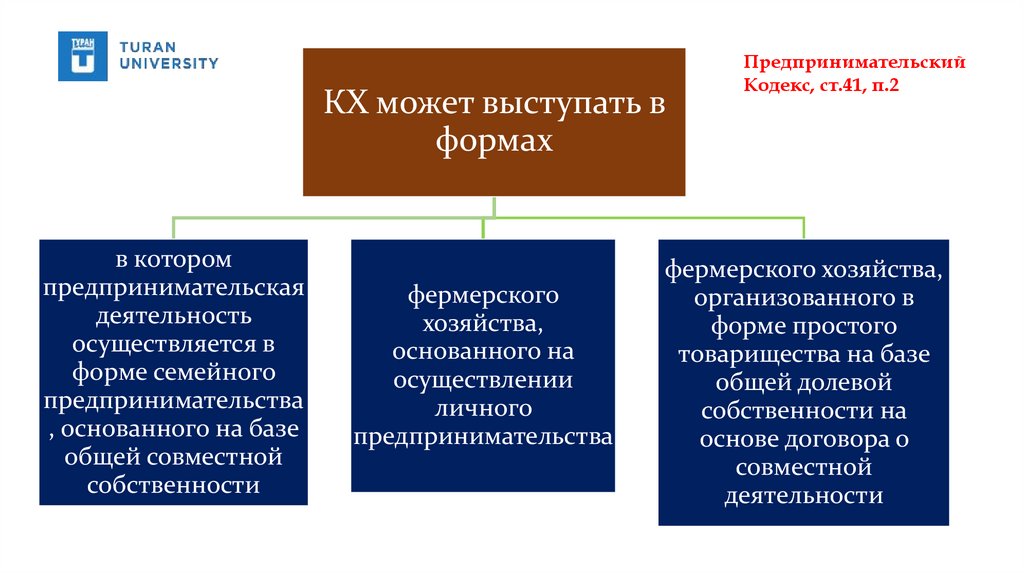

КХ может выступать вформах

в котором

предпринимательская

деятельность

осуществляется в

форме семейного

предпринимательства

, основанного на базе

общей совместной

собственности

фермерского

хозяйства,

основанного на

осуществлении

личного

предпринимательства

Предпринимательский

Кодекс, ст.41, п.2

фермерского хозяйства,

организованного в

форме простого

товарищества на базе

общей долевой

собственности на

основе договора о

совместной

деятельности

9.

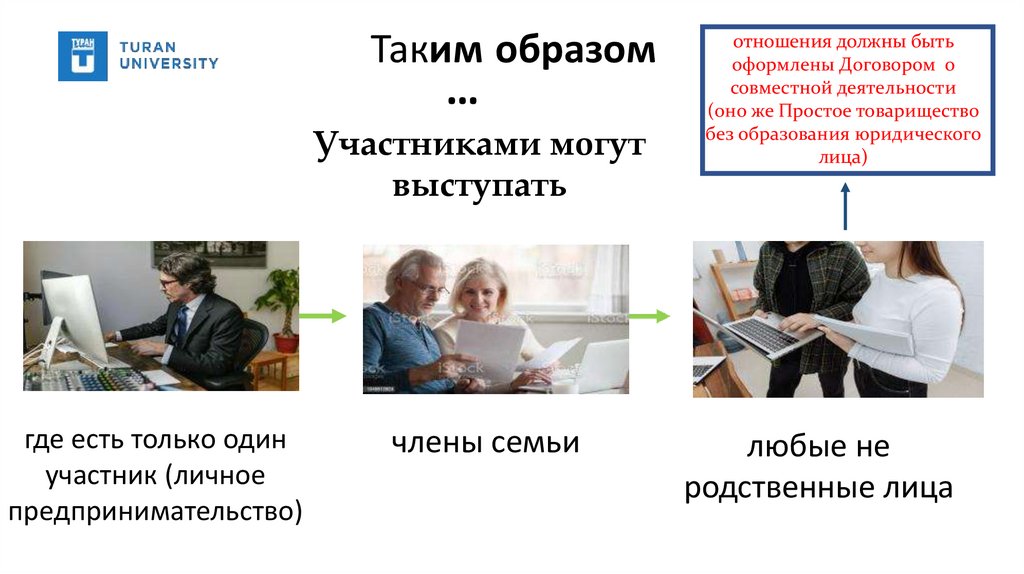

Таким образом…

Участниками могут

выступать

где есть только один

участник (личное

предпринимательство)

члены семьи

отношения должны быть

оформлены Договором о

совместной деятельности

(оно же Простое товарищество

без образования юридического

лица)

любые не

родственные лица

10.

• Права КХоткрывать счета в банках, получать кредиты

под залог КХ, входить в составы юридических

лиц для расширения деятельности ,

объединяться в кооперативы, общества и

другие объединения, участвовать в

деятельности кооперативных, хозяйственных

товариществ и других организаций, а также по

своему усмотрению выйти из любой

организации.

• Обязанность КХ

обязаны зарегистрировать свою предпринимательскую

деятельность и как правило в качестве

индивидуального предпринимательства.

11.

Прекращениедеятельности КХ

Деятельность крестьянского или фермерского хозяйства

прекращается, если не остается ни одного члена хозяйства,

наследника или другого лица, желающего продолжить

деятельность хозяйства, а также в случаях банкротства и

прекращения права частной собственности на земельный

участок или права землепользования.

12.

При прекращении деятельности крестьянского илифермерского хозяйства раздел общего имущества между

участниками совместной собственности, а также выдел

доли одного из них могут быть осуществлены при

условии предварительного определения доли каждого

из участников в праве на общее имущество

Имущество, находящееся в долевой

собственности, может быть разделено между его

участниками по соглашению между ними.

13.

Специальный налоговый режим длякрестьянских или фермерских

хозяйств

переработке сельскохозяйственной

продукции

(за исключением подакцизной)

собственного производства, реализации

продуктов такой переработки.

распространяется на деятельность

крестьянских или фермерских хозяйств по

производству сельскохозяйственной

продукции и ее реализации

14.

Земельный налог и (или) платы за пользованиеземельными участками

налог на транспортные средства - по объектам

налогообложения;

Налог на имущество - по объектам налогообложения

Социальный налог - по деятельности крестьянского или

фермерского хозяйства, на которую распространяется

данный специальный налоговый режим;

платы за эмиссии в окружающую среду - по деятельности

крестьянского или фермерского хозяйства, на которую

распространяется данный специальный налоговый режим.

Статья 705 НК РК

Не уплачивают