Финансы

Финансы Право

ПравоПохожие презентации:

")

")

Ломбардная деятельность

1.

Профессор Жигас М.Г.2.

Ломбард является старейшим финансовым институтомчеловечества и имеет богатую историю.

Первые письменные упоминания греческих и римских

летописцев о ломбардах свидетельствуют, если исходить из

основного принципа деятельности ломбардов,

заключающегося в предоставлении гражданам

краткосрочных займов наличных денег под залог их

движимого имущества, то можно говорить, что история

ломбардов насчитывает свыше пятисот лет.

3.

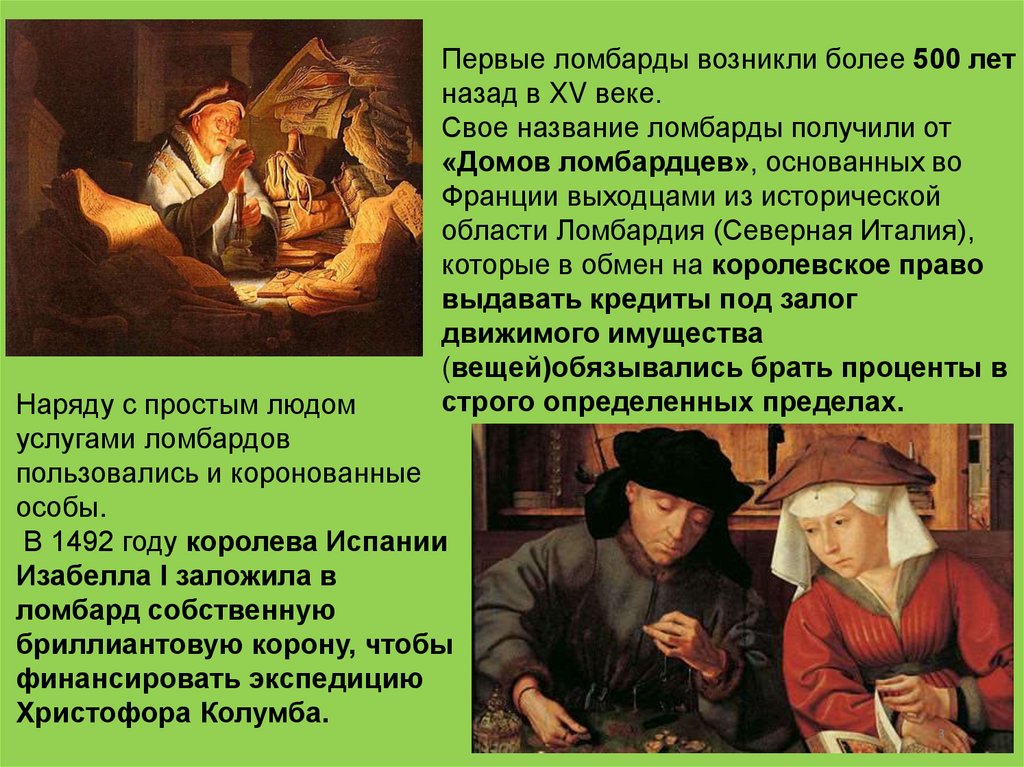

Первые ломбарды возникли более 500 летназад в XV веке.

Свое название ломбарды получили от

«Домов ломбардцев», основанных во

Франции выходцами из исторической

области Ломбардия (Северная Италия),

которые в обмен на королевское право

выдавать кредиты под залог

движимого имущества

(вещей)обязывались брать проценты в

строго определенных пределах.

Наряду с простым людом

услугами ломбардов

пользовались и коронованные

особы.

В 1492 году королева Испании

Изабелла I заложила в

ломбард собственную

бриллиантовую корону, чтобы

финансировать экспедицию

Христофора Колумба.

3

4.

До возникновения ломбардов, еще со времен Древнего Рима,их функцию выполняли ростовщики.

В средние века ростовщики выдавали нуждающимся в

деньгах людям ссуды под огромный процент, стоимость

которых иногда доходила до 300% годовых.

Такое стяжательство ростовщиков зачастую вызывало

разорение отдельных мелких торговцев и ремесленников,

что, в свою очередь, ощутимо сокращало денежный поток

налогов, которые они платили церкви.

В 1462 году, францисканцами была основана первая

банкирская контора под названием «Монт ди Пиета»,

которая выдавала мелкие беспроцентные ссуды.

4

5.

• Постепенно ломбарды в Европе становились всеболее универсальными.

• Так в XIX веке появились «обувные ломбарды»,

• Кроме украшений, они принимали в качестве

залога еще и предметы одежды

5

6.

История ломбардов: Россия• Первые ломбарды в России были совсем не похожи на

современные заведения для выдачи ссуд под залог

движимого имущества.

• До начала XVIII века в России для выдачи ссуд под залог

имущества обращались исключительно к ростовщикам. В

1930г. – 8%.

7.

• В России Первыми появились государственные ломбарды, аименно, ломбард при Монетной конторе, открытый императрицей

Анной Иоанновной.

• Приказом от 1729 года монетные конторы обязывались

выдавать займы под заклад золотых и серебряных вещей по

8% годовых.

• При Елизавете Петровне был учрежден ссудный банк, среди

обязанностей которого была также и выдача займов под

драгоценные заклады.

• В 1772 году были открыты Санкт-Петербургская и Московская

ссудные казны (государственные ломбарды), которые до 1790

года были единственными учреждениями мелкого вещевого

кредита

7

8.

• Условия для предоставления ссуд:1. Ссуды выдавались под залог не только золота и

серебра, но также тканей, «платья и белья».

2. Ссуды предоставлялись в пользование на 3, 6, 9 и 12

месяцев. Платеж составлял порядка 6% в год, либо

0,5% в месяц. Однако по факту, с учетом множества

бюрократических нюансов, заемщики платили порядка

8% в месяц.

8

9.

• Создание ссудной казны в 1772 году — в Москве и Санкт-Петербурге.Условия для предоставления ссуд устанавливались следующие:

• 1.

Ссуды выдавались под залог не только золота и серебра, но также

тканей, «платья и белья».

• 2.

Ссуды предоставлялись в пользование на 3, 6, 9 и 12 месяцев.

Платеж составлял порядка 6% в год, либо 0,5% в месяц. Однако по

факту, с учетом множества бюрократических нюансов, заемщики платили

порядка 8% в месяц.

10.

Увеличить количество

рабочих дней ссудных казн.

Увеличить возможный

срок предоставления ссуд — с

полугода до года.

Изменить список

принимаемого под залог

имущества: исключить ткани,

одежду, белье, оставить

только золото, серебро и

драгоценные камни.

11.

• В 1879 году императором Александром II была предпринятановая попытка открытия учреждений, подобных ломбардам.

Такие учреждения, получившие название «ссудные кассы»,

были созданы с целью сделать кредиты доступными не только

для дворян, но и для более бедных сословий. Под 60% годовых.

12.

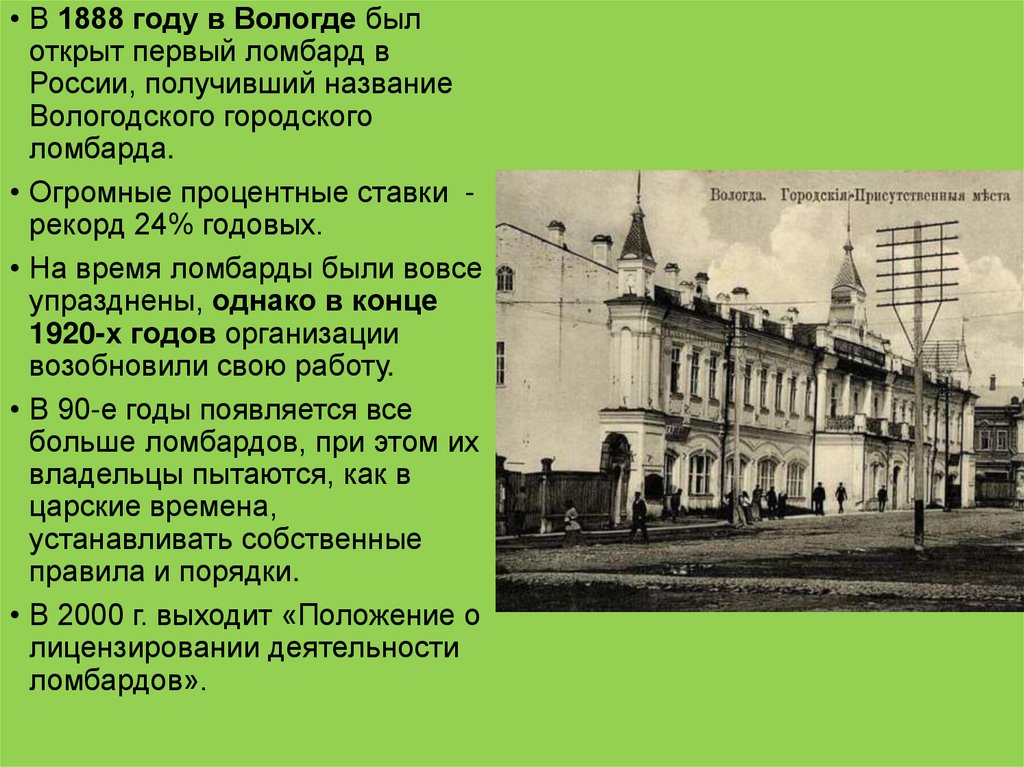

• В 1888 году в Вологде былоткрыт первый ломбард в

России, получивший название

Вологодского городского

ломбарда.

• Огромные процентные ставки рекорд 24% годовых.

• На время ломбарды были вовсе

упразднены, однако в конце

1920-х годов организации

возобновили свою работу.

• В 90-е годы появляется все

больше ломбардов, при этом их

владельцы пытаются, как в

царские времена,

устанавливать собственные

правила и порядки.

• В 2000 г. выходит «Положение о

лицензировании деятельности

ломбардов».

13.

14.

• Ломбардом является юридическое лицо – специализированнаякоммерческая организация, основными видами деятельности

которой являются предоставление краткосрочных займов

гражданам и хранение вещей.

15.

• Ломбарды вправе осуществлятьпрофессиональную деятельность по

предоставлению потребительских займов в

порядке, установленном Федеральным законом

"О потребительском кредите (займе)".

16.

Приобретение статуса ломбарда

. (введена Федеральным законом от 13.07.2020 N 196-ФЗ)

Юридическое лицо приобретает статус ломбарда со дня внесения

сведений о нем в государственный реестр ломбардов и утрачивает

статус ломбарда со дня исключения сведений о нем из указанного

реестра.

Ломбард должен иметь полное фирменное наименование и вправе

иметь сокращенное фирменное наименование на русском языке.

Ломбард вправе иметь также полное фирменное наименование и (или)

сокращенное фирменное наименование на языках народов

Российской Федерации и (или) на иностранных языках.

Полное фирменное наименование и (при наличии) сокращенное

фирменное наименование ломбарда должны содержать слово

"ломбард" и указание на его организационно-правовую форму.

16

17.

Алгоритм получения статуса1. заявление+ прилагаемые документы +пошлина

2. ЦБ 30 раб дней рассматривает И вправе запросить в федеральном органе

исполнительной власти, осуществляющем государственную регистрацию

юридических лиц, сведения о государственной регистрации юридического

лица, намеревающегося приобрести статус ломбарда

3. направляет ломбарду выписку из государственного реестра ломбардов и юр.

Лицо приобретает статус ломбарда

исключенное из реестра ломбардов в соответствии с п. 8 ст. 5 ФЗ от 13.07.2020 N

196-ФЗ, обязано в течение 1 месяца исключить из наименования слово

"ломбард" и уведомить заемщиков по договорам потребительского займа о

наличии оснований для расторжения договоров.

17

18.

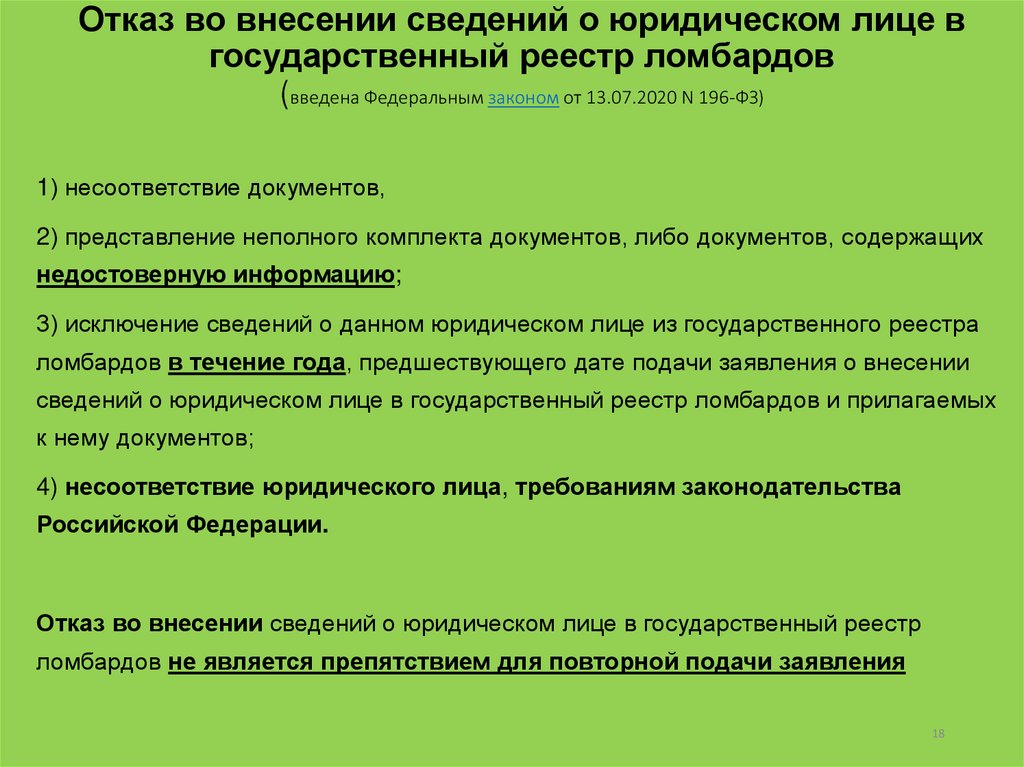

Отказ во внесении сведений о юридическом лице вгосударственный реестр ломбардов

(введена Федеральным законом от 13.07.2020 N 196-ФЗ)

1) несоответствие документов,

2) представление неполного комплекта документов, либо документов, содержащих

недостоверную информацию;

3) исключение сведений о данном юридическом лице из государственного реестра

ломбардов в течение года, предшествующего дате подачи заявления о внесении

сведений о юридическом лице в государственный реестр ломбардов и прилагаемых

к нему документов;

4) несоответствие юридического лица, требованиям законодательства

Российской Федерации.

Отказ во внесении сведений о юридическом лице в государственный реестр

ломбардов не является препятствием для повторной подачи заявления

18

19.

Исключение сведений о юридическом лице из государственногореестра ломбардов

(введена Федеральным законом от 13.07.2020 N 196-ФЗ)

1) неоднократное нарушение в течение одного года ломбардом

требований настоящего Федерального закона, Федерального

закона "О потребительском кредите (займе)" и изданных на их

основе нормативных актов Банка России, если в течение этого года

Банком России к ломбарду неоднократно применялись меры,

предусмотренные настоящим Федеральным законом;

2) неоднократное нарушение в течение одного года ломбардом

требований, Федерального закона от 7 августа 2001 года N 115ФЗ "О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма", и (или) неоднократное нарушение в течение одного

года ломбардом требований нормативных актов Банка России

20.

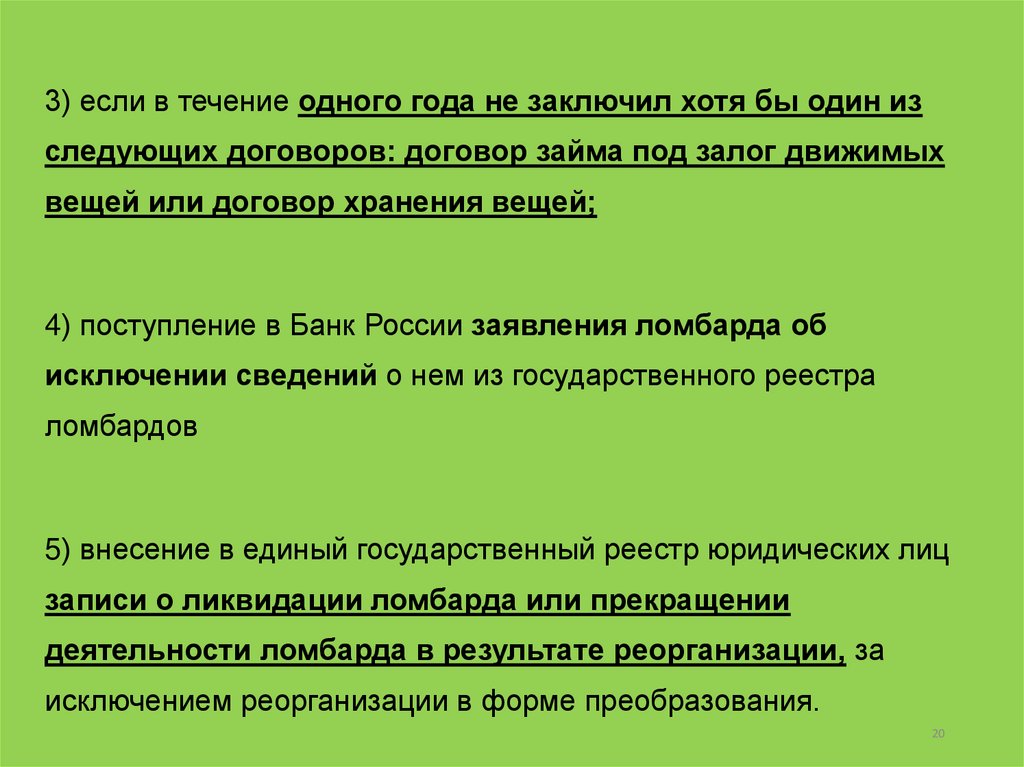

3) если в течение одного года не заключил хотя бы один изследующих договоров: договор займа под залог движимых

вещей или договор хранения вещей;

4) поступление в Банк России заявления ломбарда об

исключении сведений о нем из государственного реестра

ломбардов

5) внесение в единый государственный реестр юридических лиц

записи о ликвидации ломбарда или прекращении

деятельности ломбарда в результате реорганизации, за

исключением реорганизации в форме преобразования.

20

21.

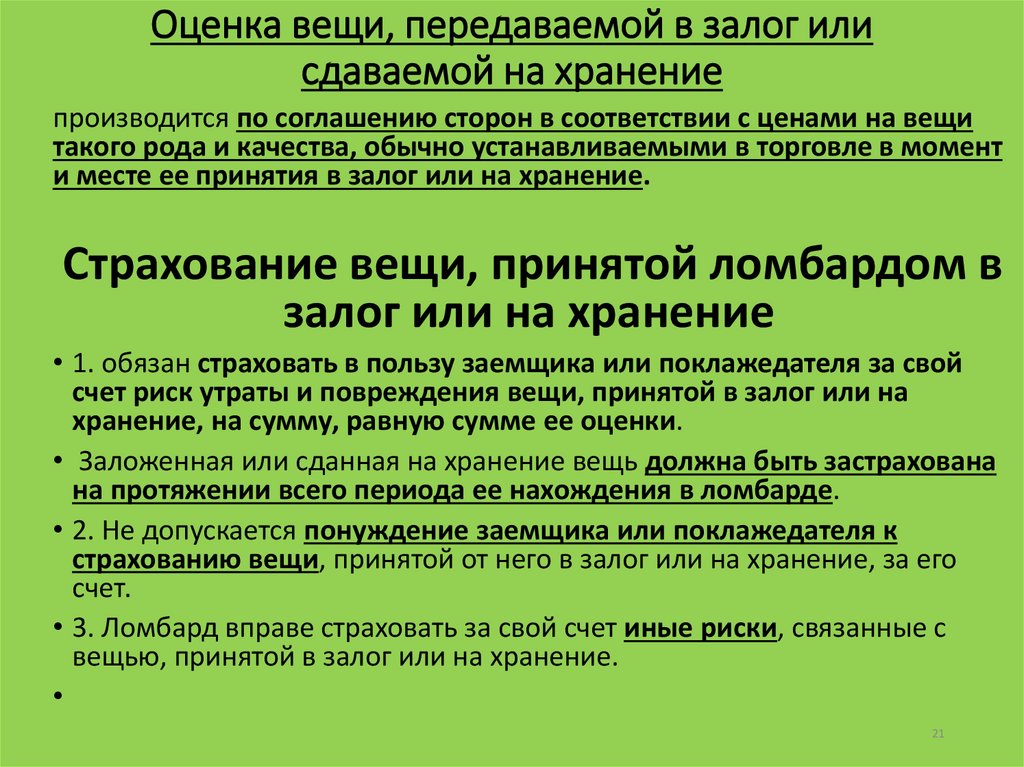

Оценка вещи, передаваемой в залог илисдаваемой на хранение

производится по соглашению сторон в соответствии с ценами на вещи

такого рода и качества, обычно устанавливаемыми в торговле в момент

и месте ее принятия в залог или на хранение.

Страхование вещи, принятой ломбардом в

залог или на хранение

• 1. обязан страховать в пользу заемщика или поклажедателя за свой

счет риск утраты и повреждения вещи, принятой в залог или на

хранение, на сумму, равную сумме ее оценки.

• Заложенная или сданная на хранение вещь должна быть застрахована

на протяжении всего периода ее нахождения в ломбарде.

• 2. Не допускается понуждение заемщика или поклажедателя к

страхованию вещи, принятой от него в залог или на хранение, за его

счет.

• 3. Ломбард вправе страховать за свой счет иные риски, связанные с

вещью, принятой в залог или на хранение.

21

22.

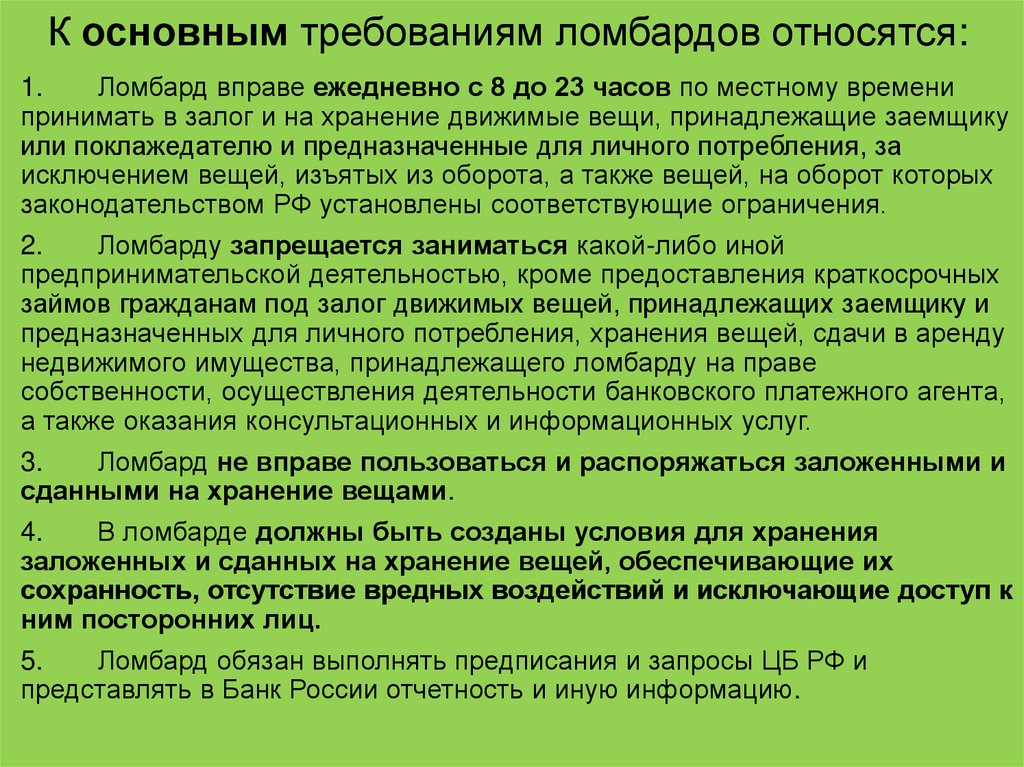

К основным требованиям ломбардов относятся:1.

Ломбард вправе ежедневно с 8 до 23 часов по местному времени

принимать в залог и на хранение движимые вещи, принадлежащие заемщику

или поклажедателю и предназначенные для личного потребления, за

исключением вещей, изъятых из оборота, а также вещей, на оборот которых

законодательством РФ установлены соответствующие ограничения.

2.

Ломбарду запрещается заниматься какой-либо иной

предпринимательской деятельностью, кроме предоставления краткосрочных

займов гражданам под залог движимых вещей, принадлежащих заемщику и

предназначенных для личного потребления, хранения вещей, сдачи в аренду

недвижимого имущества, принадлежащего ломбарду на праве

собственности, осуществления деятельности банковского платежного агента,

а также оказания консультационных и информационных услуг.

3.

Ломбард не вправе пользоваться и распоряжаться заложенными и

сданными на хранение вещами.

4.

В ломбарде должны быть созданы условия для хранения

заложенных и сданных на хранение вещей, обеспечивающие их

сохранность, отсутствие вредных воздействий и исключающие доступ к

ним посторонних лиц.

5.

Ломбард обязан выполнять предписания и запросы ЦБ РФ и

представлять в Банк России отчетность и иную информацию.

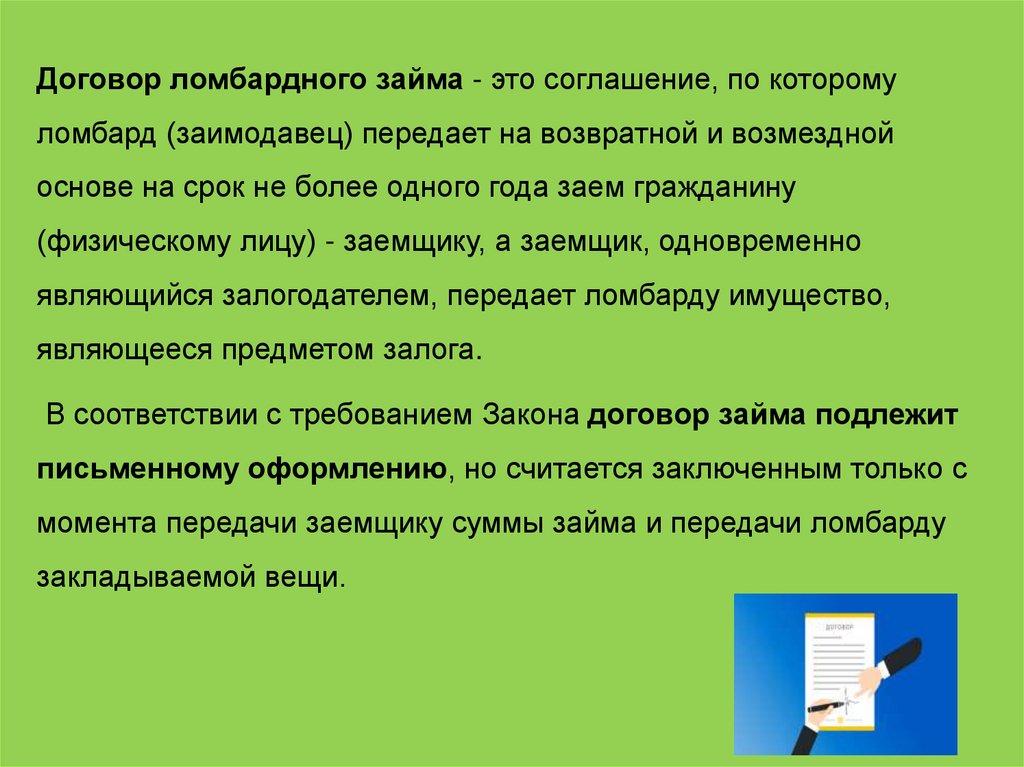

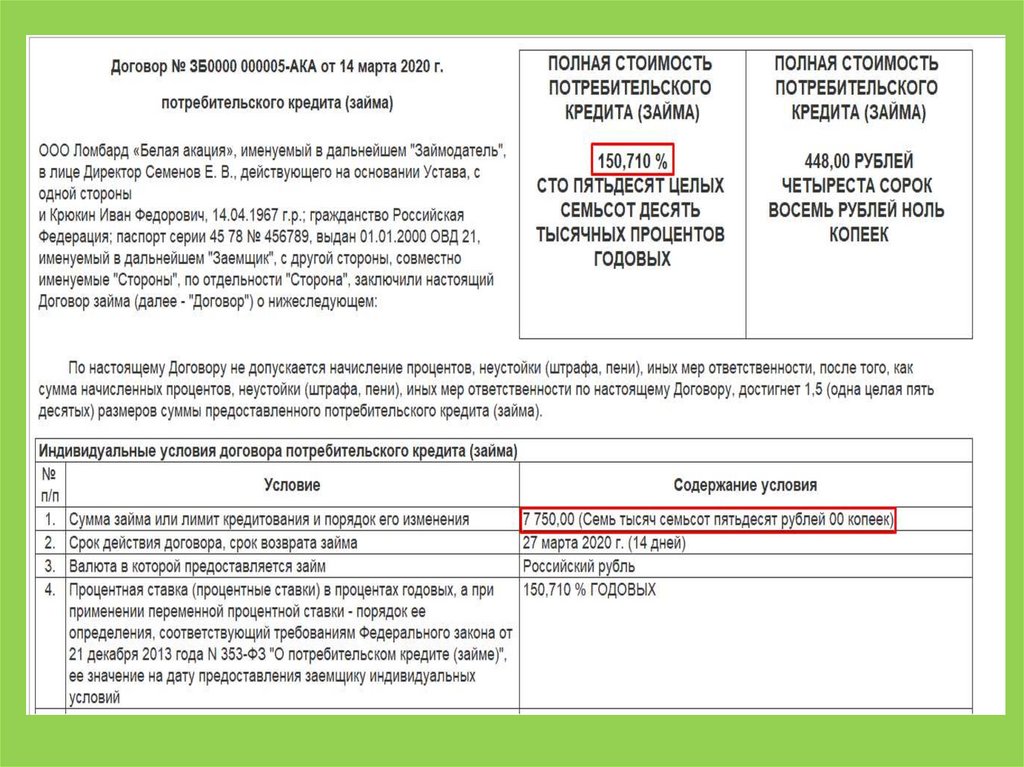

23.

Договор ломбардного займа - это соглашение, по которомуломбард (заимодавец) передает на возвратной и возмездной

основе на срок не более одного года заем гражданину

(физическому лицу) - заемщику, а заемщик, одновременно

являющийся залогодателем, передает ломбарду имущество,

являющееся предметом залога.

В соответствии с требованием Закона договор займа подлежит

письменному оформлению, но считается заключенным только с

момента передачи заемщику суммы займа и передачи ломбарду

закладываемой вещи.

24.

25.

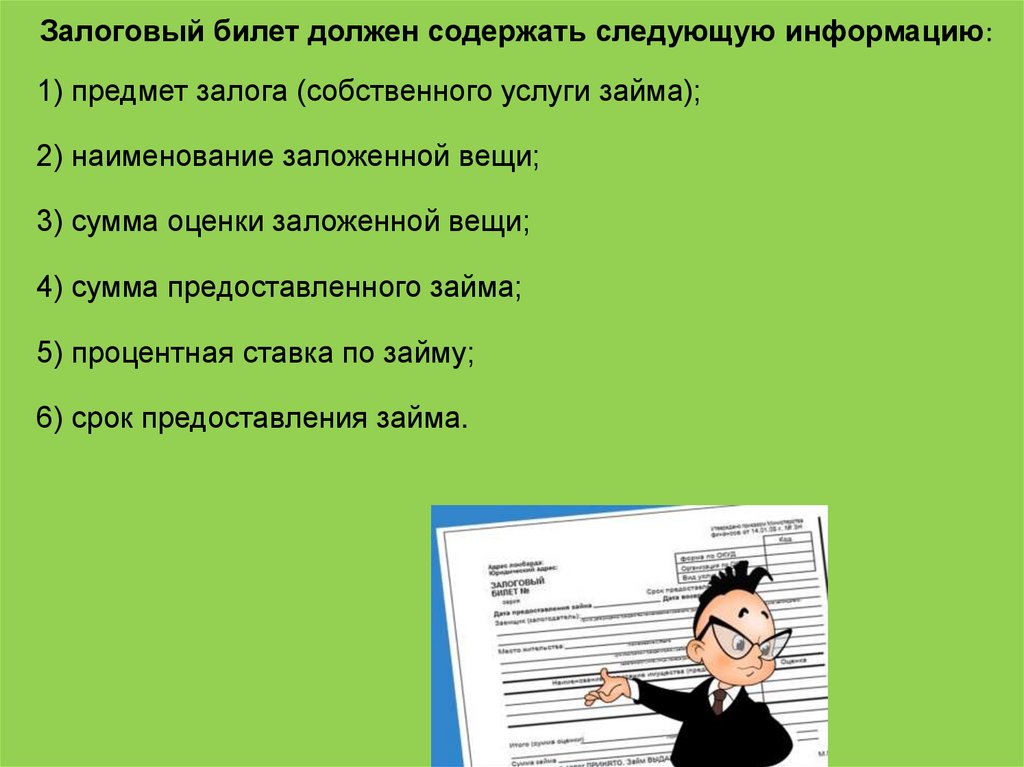

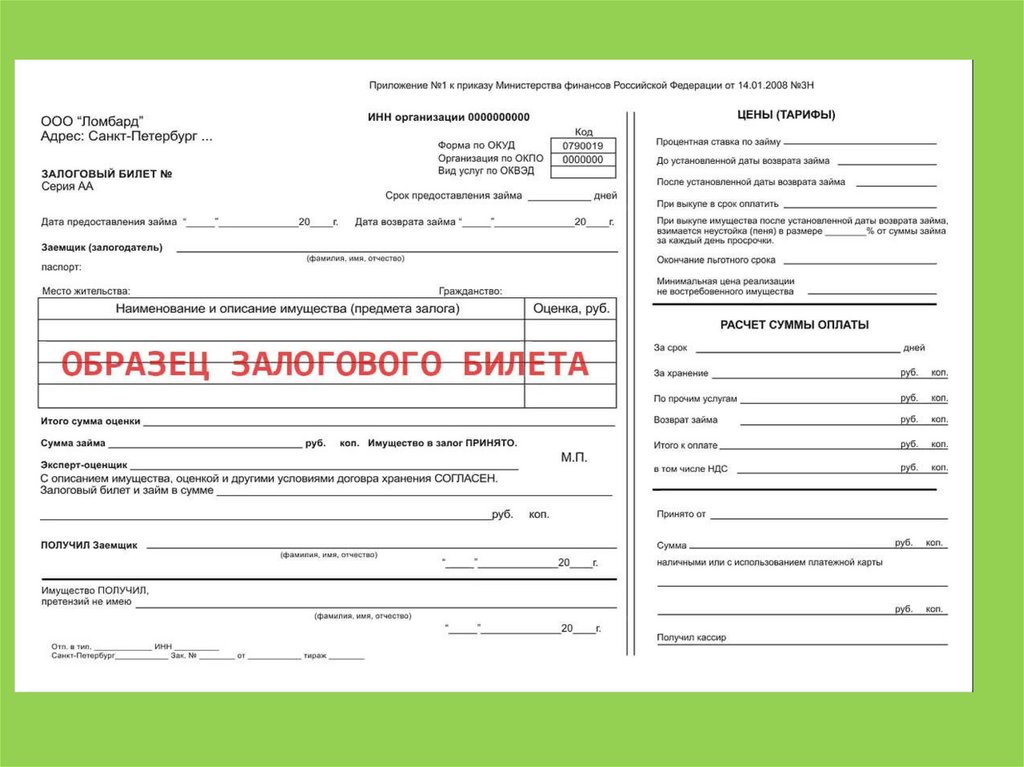

Залоговый билет должен содержать следующую информацию:1) предмет залога (собственного услуги займа);

2) наименование заложенной вещи;

3) сумма оценки заложенной вещи;

4) сумма предоставленного займа;

5) процентная ставка по займу;

6) срок предоставления займа.

26.

27.

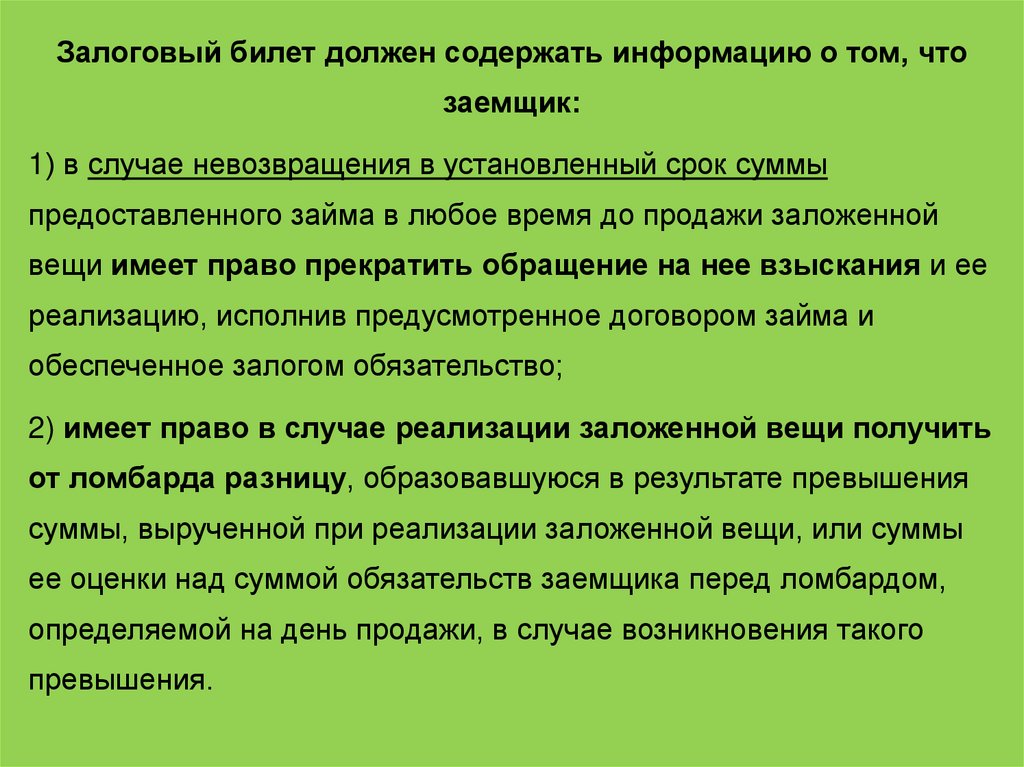

Залоговый билет должен содержать информацию о том, чтозаемщик:

1) в случае невозвращения в установленный срок суммы

предоставленного займа в любое время до продажи заложенной

вещи имеет право прекратить обращение на нее взыскания и ее

реализацию, исполнив предусмотренное договором займа и

обеспеченное залогом обязательство;

2) имеет право в случае реализации заложенной вещи получить

от ломбарда разницу, образовавшуюся в результате превышения

суммы, вырученной при реализации заложенной вещи, или суммы

ее оценки над суммой обязательств заемщика перед ломбардом,

определяемой на день продажи, в случае возникновения такого

превышения.

28.

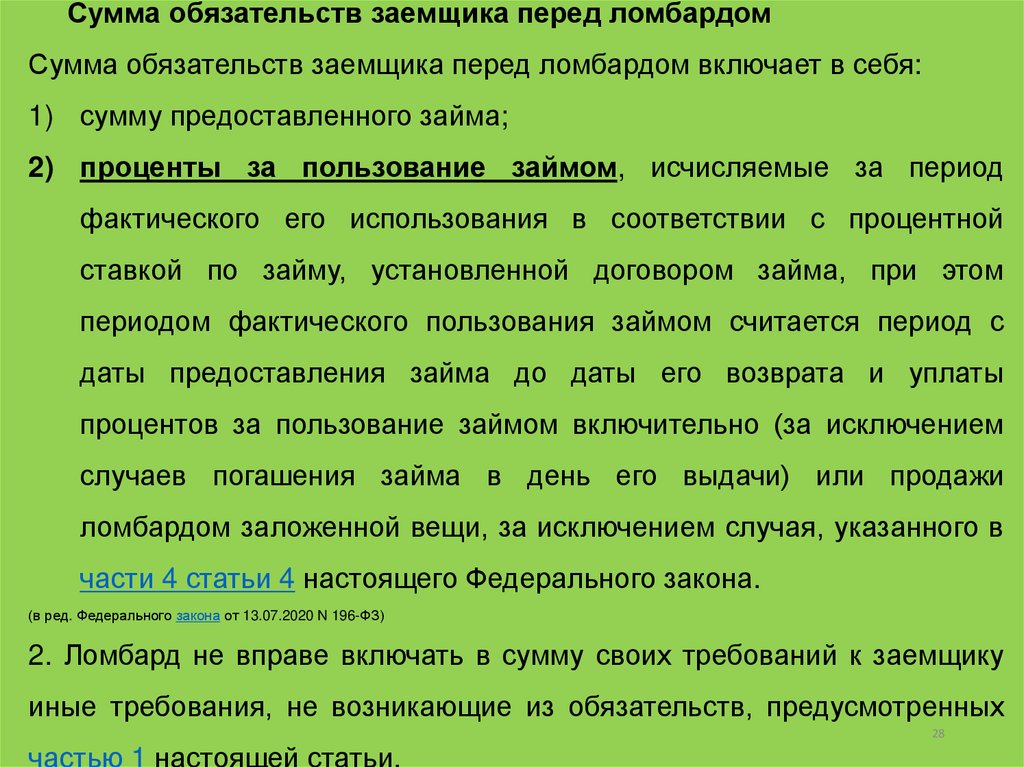

Сумма обязательств заемщика перед ломбардомСумма обязательств заемщика перед ломбардом включает в себя:

1) сумму предоставленного займа;

2) проценты за пользование займом, исчисляемые за период

фактического его использования в соответствии с процентной

ставкой по займу, установленной договором займа, при этом

периодом фактического пользования займом считается период с

даты предоставления займа до даты его возврата и уплаты

процентов за пользование займом включительно (за исключением

случаев погашения займа в день его выдачи) или продажи

ломбардом заложенной вещи, за исключением случая, указанного в

части 4 статьи 4 настоящего Федерального закона.

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

2. Ломбард не вправе включать в сумму своих требований к заемщику

иные требования, не возникающие из обязательств, предусмотренных

28

частью 1 настоящей статьи.

29.

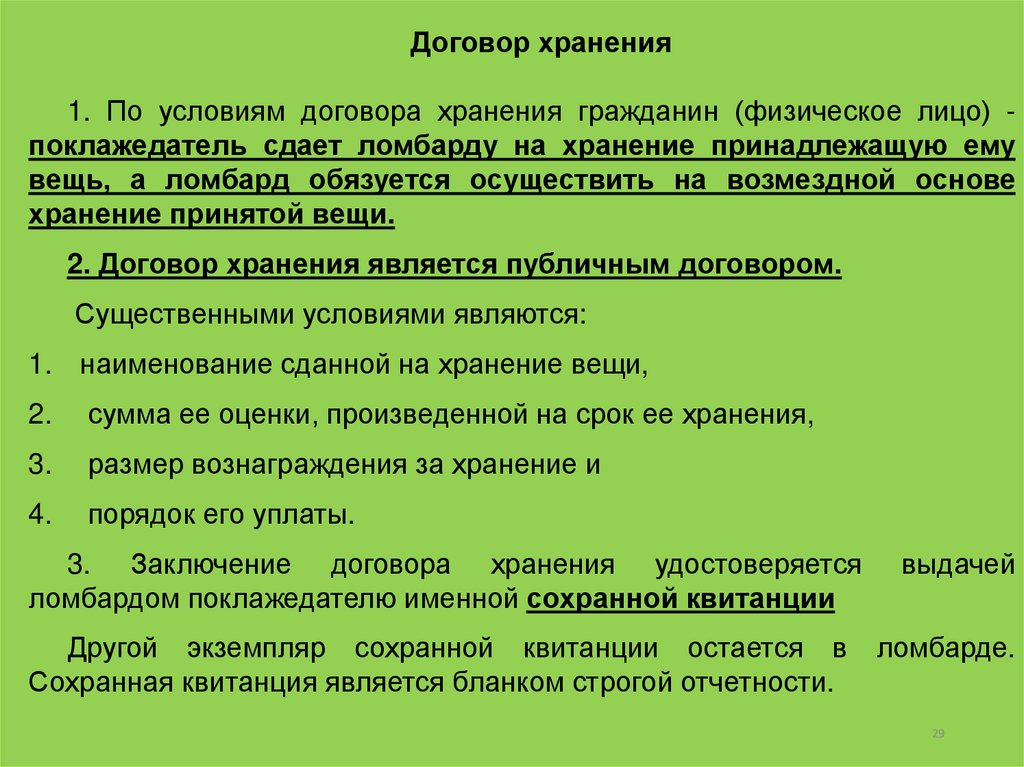

Договор хранения1. По условиям договора хранения гражданин (физическое лицо) поклажедатель сдает ломбарду на хранение принадлежащую ему

вещь, а ломбард обязуется осуществить на возмездной основе

хранение принятой вещи.

2. Договор хранения является публичным договором.

Существенными условиями являются:

1. наименование сданной на хранение вещи,

2.

сумма ее оценки, произведенной на срок ее хранения,

3.

размер вознаграждения за хранение и

4.

порядок его уплаты.

3. Заключение договора хранения удостоверяется

ломбардом поклажедателю именной сохранной квитанции

выдачей

Другой экземпляр сохранной квитанции остается в

Сохранная квитанция является бланком строгой отчетности.

ломбарде.

29

30.

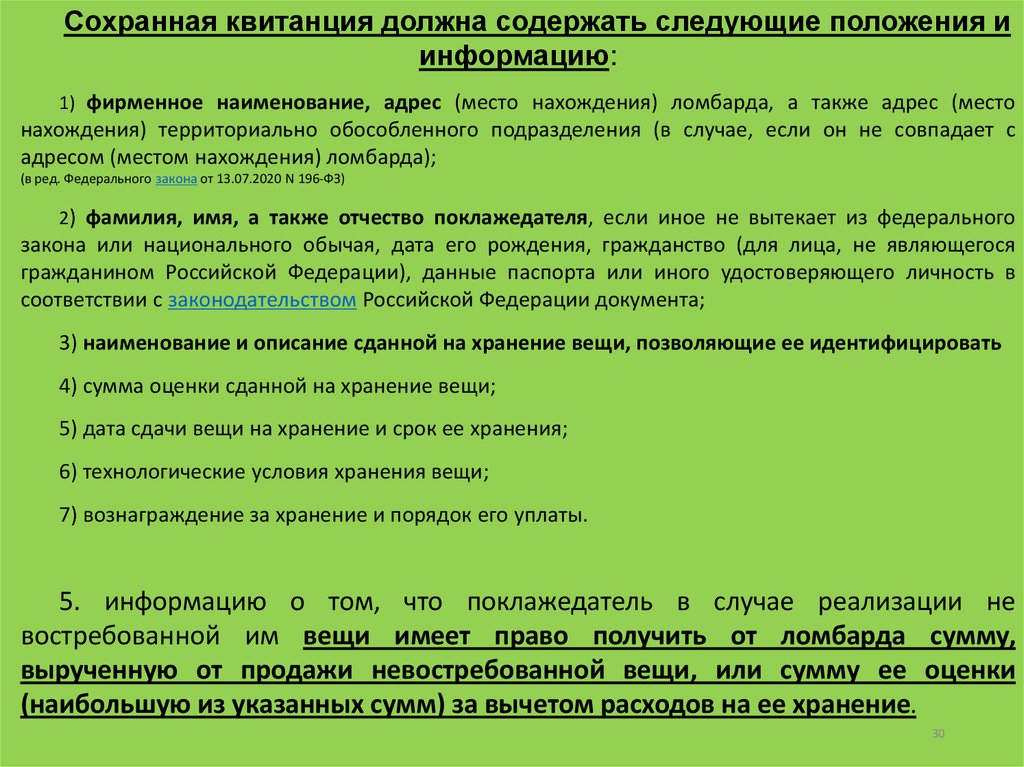

Сохранная квитанция должна содержать следующие положения иинформацию:

1) фирменное наименование, адрес (место нахождения) ломбарда, а также адрес (место

нахождения) территориально обособленного подразделения (в случае, если он не совпадает с

адресом (местом нахождения) ломбарда);

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

2) фамилия, имя, а также отчество поклажедателя, если иное не вытекает из федерального

закона или национального обычая, дата его рождения, гражданство (для лица, не являющегося

гражданином Российской Федерации), данные паспорта или иного удостоверяющего личность в

соответствии с законодательством Российской Федерации документа;

3) наименование и описание сданной на хранение вещи, позволяющие ее идентифицировать

4) сумма оценки сданной на хранение вещи;

5) дата сдачи вещи на хранение и срок ее хранения;

6) технологические условия хранения вещи;

7) вознаграждение за хранение и порядок его уплаты.

5. информацию о том, что поклажедатель в случае реализации не

востребованной им вещи имеет право получить от ломбарда сумму,

вырученную от продажи невостребованной вещи, или сумму ее оценки

(наибольшую из указанных сумм) за вычетом расходов на ее хранение.

30

31.

ПОРЯДОК РЕАЛИЗАЦИИ НЕВОСТРЕБОВАННЫХ ВЕЩЕЙЛьготный срок по договору займа

1. Если заем не был погашен заемщиком в срок, установленный

договором займа, ломбард не вправе обратить взыскание на

заложенную вещь в течение льготного месячного срока.

Днем начала течения льготного месячного срока считается день,

следующий за днем возврата займа, указанным в залоговом билете.

В течение льготного месячного срока и далее вплоть до дня

реализации заложенной вещи ломбард не вправе увеличивать

процентную ставку по займу, предусмотренную договором займа,

ухудшать условия хранения заложенной вещи, а также взимать

плату за ее хранение.

31

32.

Льготный срок по договору хранения1. Если сданная на хранение вещь не востребована

поклажедателем

в срок, установленный договором

хранения, ломбард обязан осуществлять ее хранение в

течение льготного двухмесячного срока.

Днем начала течения льготного двухмесячного срока

считается день, следующий за днем окончания срока

хранения, указанного в сохранной квитанции.

3. В течение льготного двухмесячного срока, а также срока

дальнейшего хранения вплоть до реализации сданной на

хранение вещи ломбард не вправе ухудшать условия

хранения такой вещи.

За хранение вещи в указанный период взимается

соразмерное вознаграждение.

32

33.

Порядок реализации невостребованной вещи1. Целью реализации является удовлетворение требований ломбарда к

заемщику или поклажедателю в размере, определяемом в соответствии с

условиями договора займа или договора хранения на день продажи

невостребованной вещи.

2. Реализация осуществляется путем ее продажи, в том числе с открытых

торгов.

В случае, если сумма оценки невостребованной вещи превышает 300

тысяч р., ее реализация осуществляется только путем продажи с открытых

торгов. В иных случаях форма и порядок определяются решением ломбарда,

Открытые торги по продаже невостребованной вещи проводятся в форме

открытого аукциона (ГК), начальной ценой невостребованной вещи является

сумма ее оценки, указанная в залоговом билете или сохранной квитанции.

В случае объявления торгов несостоявшимися ломбард вправе при

проведении повторных торгов снизить начальную цену вещи, но не более

чем на десять процентов ниже начальной цены на предыдущих торгах.

Повторные торги могут проводиться путем публичного предложения.

(в ред. Федеральных законов от 02.11.2007 N 249-ФЗ, от 13.07.2020 N 196-ФЗ)

33

34.

Если после продажи невостребованной вещи сумма обязательствзаемщика (или поклажедателя) перед ломбардом оказалась ниже

суммы, вырученной при реализации невостребованной вещи, либо

суммы ее оценки, ломбард обязан возвратить заемщику или

поклажедателю:

1) разницу между суммой оценки невостребованной вещи и

суммой обязательств заемщика или поклажедателя в случае,

если сумма, вырученная при реализации невостребованной

вещи, не превышает сумму ее оценки;

∑ Об˂∑р(оц),то вернуть З (П) разницу между ∑оц и ∑Об

2) разницу между суммой, вырученной при реализации

невостребованной вещи, и суммой обязательств заемщика или

поклажедателя в случае, если сумма, вырученная при

реализации невостребованной вещи, превышает сумму ее

оценки.

∑Вр-∑Об З(П), если ∑Вр>∑оц

34

35.

5. Ломбард по обращению заемщика илипоклажедателя в случае, если такое обращение

поступило в течение трех лет со дня продажи

невостребованной вещи, обязан выдать ему денежные

средства в размере, определяемом в соответствии с

частью 4 настоящей статьи, и предоставить

соответствующий расчет размера этих средств.

В случае, если в течение указанного срока заемщик

или поклажедатель не обратился за получением

причитающихся ему денежных средств, такие

денежные средства обращаются в доход ломбарда.

35

36.

Виды ломбардов:• Ювелирные

• Бытовой техники

• Антикварные

• Меховые

• Автомобильные

37.

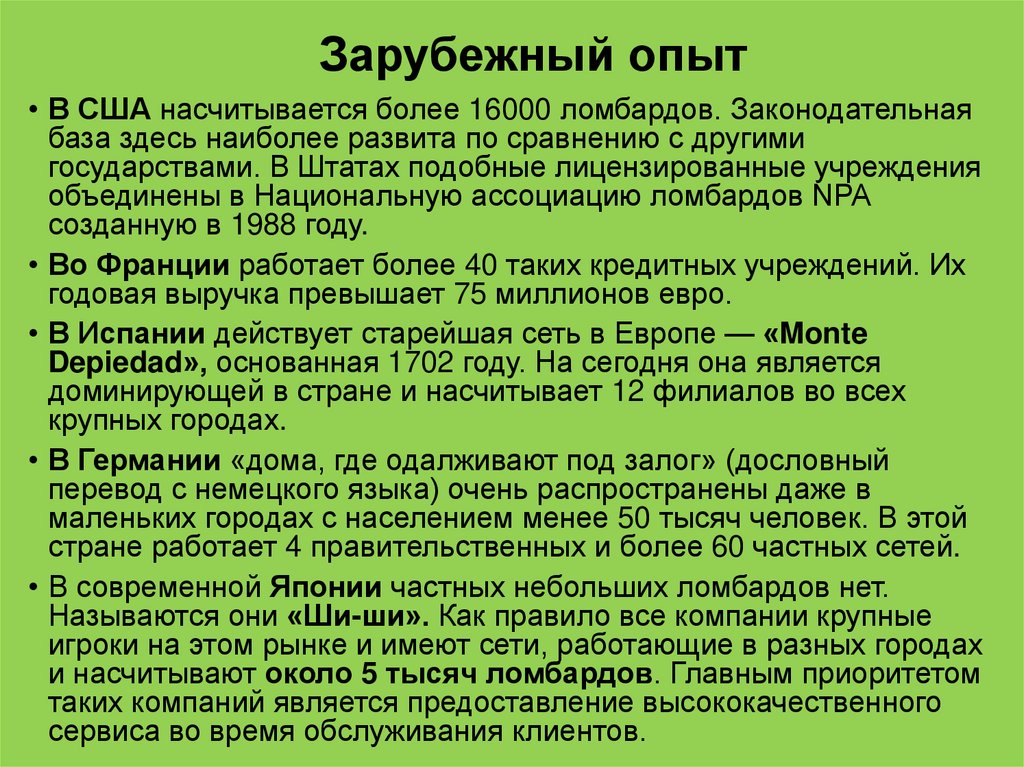

Зарубежный опыт• В США насчитывается более 16000 ломбардов. Законодательная

база здесь наиболее развита по сравнению с другими

государствами. В Штатах подобные лицензированные учреждения

объединены в Национальную ассоциацию ломбардов NPA

созданную в 1988 году.

• Во Франции работает более 40 таких кредитных учреждений. Их

годовая выручка превышает 75 миллионов евро.

• В Испании действует старейшая сеть в Европе — «Monte

Depiedad», основанная 1702 году. На сегодня она является

доминирующей в стране и насчитывает 12 филиалов во всех

крупных городах.

• В Германии «дома, где одалживают под залог» (дословный

перевод с немецкого языка) очень распространены даже в

маленьких городах с населением менее 50 тысяч человек. В этой

стране работает 4 правительственных и более 60 частных сетей.

• В современной Японии частных небольших ломбардов нет.

Называются они «Ши-ши». Как правило все компании крупные

игроки на этом рынке и имеют сети, работающие в разных городах

и насчитывают около 5 тысяч ломбардов. Главным приоритетом

таких компаний является предоставление высококачественного

сервиса во время обслуживания клиентов.

38.

Количество ломбардов в России5000

4500

4000

3500

3000

2500

2000

1500

1000

500

0

4617

3599

3269

2230

2018

2019

2020

2021

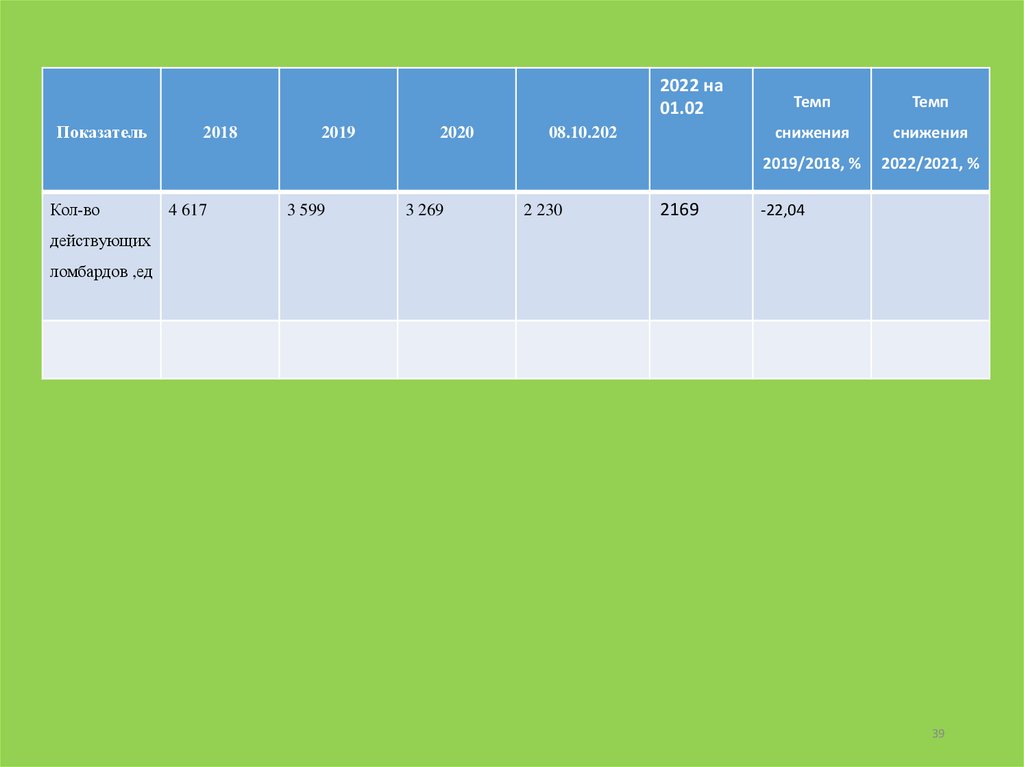

39.

2022 на01.02

Показатель

Кол-во

2018

4 617

2019

3 599

2020

3 269

08.10.202

2 230

2169

Темп

Темп

снижения

снижения

2019/2018, %

2022/2021, %

-22,04

действующих

ломбардов ,ед

39

40.

4041.

42.

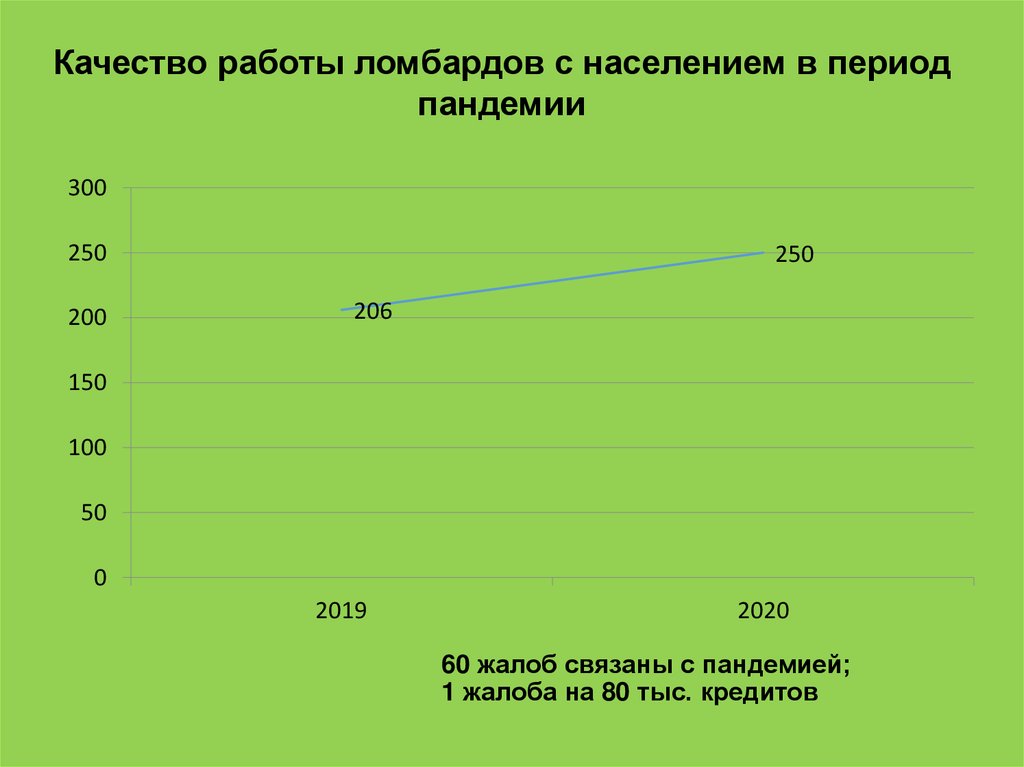

Качество работы ломбардов с населением в периодпандемии

300

250

200

250

206

150

100

50

0

2019

2020

60 жалоб связаны с пандемией;

1 жалоба на 80 тыс. кредитов

43.

44.

45.

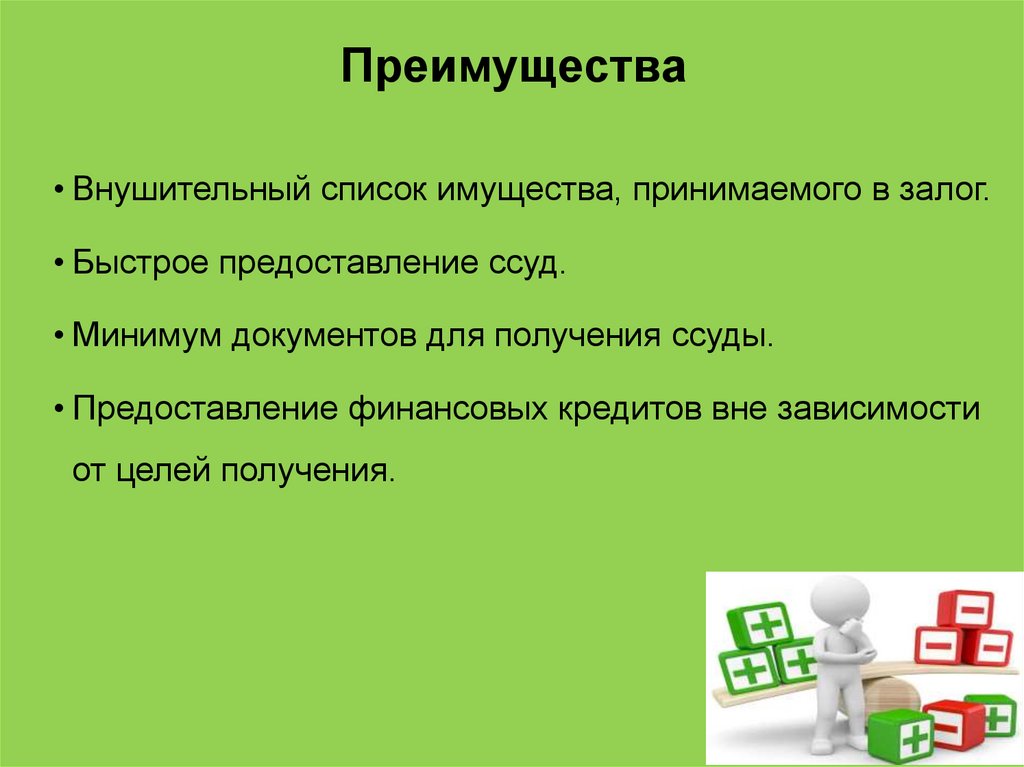

Преимущества• Внушительный список имущества, принимаемого в залог.

• Быстрое предоставление ссуд.

• Минимум документов для получения ссуды.

• Предоставление финансовых кредитов вне зависимости

от целей получения.

46.

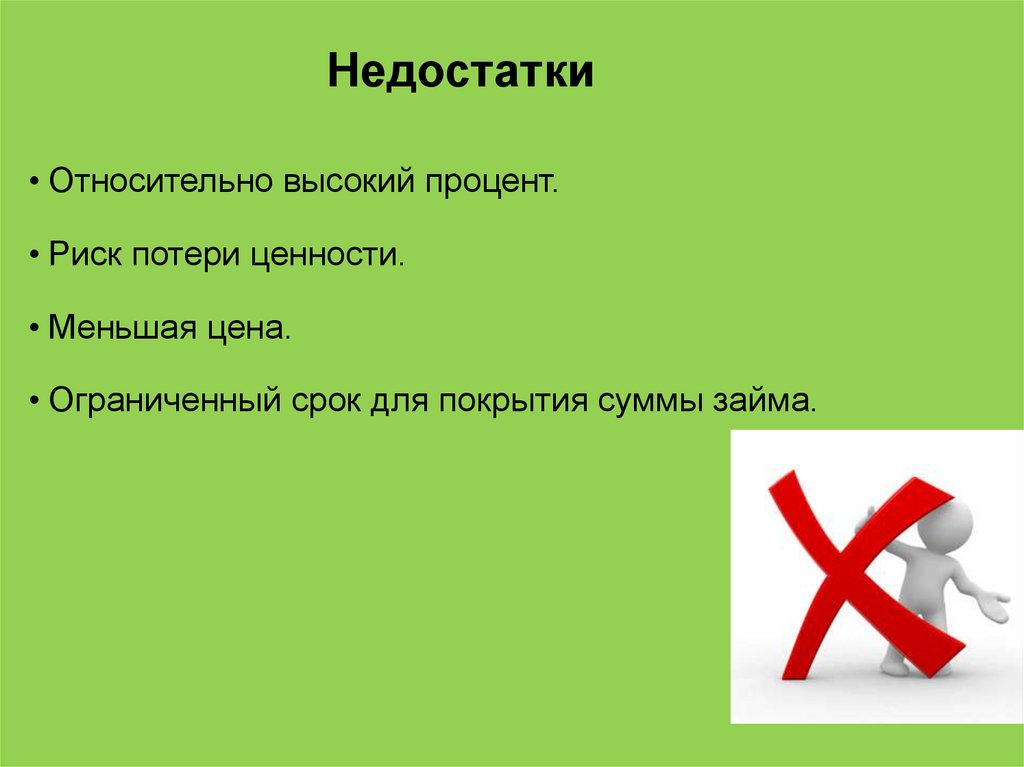

Недостатки• Относительно высокий процент.

• Риск потери ценности.

• Меньшая цена.

• Ограниченный срок для покрытия суммы займа.

47.

ЦБ РФКоммерческий банк

Аудит. компания

Пожарные службы,

СЭС и т.п.

Клининг.

Ломбард

Правоохранительные

органы

Заемщик

ФНС

Посредники

Страховые

компании