Финансы

Финансы Право

ПравоПохожие презентации:

Понятия и термины, применяемые в страховании. (Тема 2)

1. Тема 2 Основные понятия и термины, применяемые в страховании

2. Термины-аналоги, которые используются в страховании

№ Страховойтермин

Сфера

применения

1

Страховая

ответственность

Все виды

страхования

2

Страховые

выплаты

Все виды

страхования

Аналогичный

страховой

термин

Страховое

покрытие

Сфера

применения

Определение

Личное

страхование

Обязательства

страховщика оплатить

страховое возмещение или

страховую сумму в случае

наступления

обусловленных

последствий страхового

случая

Страховое

возмещение

Страховая сумма

Имущественное

страхование

Страхование

ответственности

Личное

страхование

Денежная сумма, которая

выплачивается

страховщиком в

соответствии с условиями

договора при наступлении

страхового случая

3.

№ Страховойтермин

Сфера

Аналогичный

применения страховой

термин

Сфера

применения

Определение

3

Страховой

платеж

Все виды

Страховой взнос Страхование

страхования Страховая премия жизни

Все виды

страхования

Плата страхователя страховщи

- ку за покрытие риска

страхования.

Оплаченный страховой

интерес.

4

Страховые

резервы

Все виды

Технические

страхования резервы

Математические

резервы(резервы и

з страхования

жизни)

Обязательные денежные

фонды страховщика, которые

формируются за счет

страховых платежей(премии)

до определения практической

убыточности страховой суммы

с учетом наличия в страховом

портфеле страховщика видов

страхования и срока действия

договоров страхования

Имущественн

ое

страхование

Страхование

ответственнос

ти

Личное

страхование

4.

№ Страховойтермин

Определение

Сфера

Аналогичный

Сфера

применения страховой термин применения

5

Страховой

тариф

Все виды

страхования

Тарифная ставка

Тариф-брутто

Брутто-ставка

6

Система

Имуществен Система страховой

страхования ное

ответственности

страхование Система страховог

Страхование о обеспечения

ответственно

сти

Все виды

страхования

Цена

страхового

риска,

которая

преимущественно

рассчитывается на 100 денежн

ых единиц страховой суммы

или к ее абсолютной величине

Имуществен

ное

страхование

Страхование

ответственно

сти

Методы страхования для

распределения

ответственности за риск

между субъектами страховых

отношений

5.

Страховая терминология – совокупность понятий и терминов, применяемыхв страховании.

Страховой термин – слово или сочетание слов, обозначающее понятие,

применяемое в страховом деле. В терминах находят выражение конкретные

страховые правоотношения, связанные с формированием и использованием

страхового фонда. Каждый из этих терминов определяет характерные черты и

содержание какой-либо группы страховых отношений.

Выделяют 4 группы страховых отношений:

1. Связанные с проявлением специфических страховых интересов.

2. Связанные с формированием страхового фонда.

3. Связанные с расходованием средств страхового фонда.

4. Связанные с функционированием международного страхового рынка.

6.

I группаСтраховой рынок – система экономических отношений, составляющая

сферу деятельности страховщиков и перестраховщиков в данной стране,

группе стран и в международном масштабе по оказанию

соответствующих страховых услуг страхователям

Страхователь – физическое или юридическое лицо, уплачивающее

денежные (страховые) взносы и имеющее право по закону или на

основании договора получить денежную сумму при наступлении

страхового случая.

Страхователь

обладает

определенным

страховым

интересом.

Страхователь, выступающий на международном страховом рынке, может

также называться полисодержателем.

Страховщик – организация (юридическое лицо), проводящая

страхование, принимающая на себя обязательство возместить ущерб или

выплатить страховую сумму, а также ведающая вопросами создания и

расходования страхового фонда. В международной практике для

обозначения страховщика применяется также термин андеррайтер.

7.

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособностькоторого выступают объектом страховой защиты. Застрахованным

является физическое лицо, в пользу которого заключен договор

страхования.

Страховая защита – может рассматриваться в широком и узком смысле:

1. В широком смысле – экономическая категория, отражающая

совокупность отношений, связанных с преодолением или возмещением

потерь, наносимых материальному производству и жизненному уровню

населения стихийными бедствиями и другими чрезвычайными

событиями (страховыми рисками).

2. В узком смысле – совокупность перераспределительных отношений по

поводу преодоления (превенции) или возмещения ущерба (страховые

выплаты), наносимого конкретным объектам страхования (товарноматериальным ценностям, имуществу, жизни и здоровью людей).

8.

Страховой интерес – мера материальной заинтересованности физического илиюридического лица в страховании. Носителями страхового интереса

выступают страхователи и застрахованные. Применительно к имущественному

страхованию имеющийся страховой интерес выражается в стоимости

застрахованного имущества. В личном страховании – в гарантии получения

страховой суммы в случае наступления событий, обусловленных условиями

страхования. Имеющийся страховой интерес конкретизируется в страховой

сумме.

Страховая сумма – денежная сумма, на которую застрахованы материальные

ценности (в имущественном страховании); жизнь, здоровье, трудоспособность

(в личном страховании).

Выгодоприобретатель – завещательное лицо, т.е. получатель страховой суммы

после смерти завещателя. Назначается страхователем (застрахованным) на

случай его смерти в результате страхового случая. Фиксируется в страховом

полисе.

9.

Страховая ответственность (в международной практике – страховоепокрытие) – обязанность страховщика выплатить страховую сумму или

страховое возмещение. Устанавливается законом или договором страхования.

Характеризуется определенным объемом страховой ответственности, т.е.

перечнем определенных страховых рисков (страховых случаев), при

наступлении которых производится выплата.

Ограниченная страховая ответственность предполагает узкий и конкретный

перечень страховых рисков.

Расширенная страховая ответственность предполагает обязанность

страховщика произвести выплату при наступлении любого страхового риска,

кроме случаев, особым образом заранее оговоренных в законе или договоре

страхования.

Лимит ответственности страховщика –

ответственность страховщика, вытекающая

фиксирующаяся в страховом полисе.

это максимально возможная

из договора страхования и

Страховой полис – документ установленного образца, выдаваемый

страховщиком страхователю (застрахованному), удостоверяющий факт

заключения договора страхования и содержащий его условия.

10.

II группаСтраховой фонд – резерв материальных или денежных средств, формируемый

за счет взносов страхователей и находящийся в оперативно-организационном

управлении у страховщика. Обусловлен страховыми интересами.

Страховая оценка (в международной практике - страховая стоимость) –

критерий оценки страхового риска. В качестве страховой оценки могут быть

использованы действительная стоимость имущества или какой-либо иной

критерий (заявленная стоимость, первоначальная стоимость и т.д.).

Страховое обеспечение – уровень страховой оценки по отношению к

стоимости имущества, принятой для целей страхования. В организации

страхового

обеспечения

различают

систему

пропорциональной

ответственности, систему предельной ответственности и систему первого

риска.

11.

Система пропорциональной ответственности – организационная формастрахового обеспечения. Предусматривает выплату страхового возмещения в

заранее фиксированной доле (пропорции). Страховое возмещение выплачивается

в той части ущерба, в какой страховая сумма составляет пропорцию по

отношению к оценке объекта страхования.

Например, если страховая сумма равна 80 % оценки объекта страхования, то и

страховое возмещение составит 80 % ущерба. Оставшаяся часть ущерба (в

данном примере 20 %) останется на риске страхователя. Эта доля страхователя

называется франшизой, или собственным удержанием страхователя.

Различают условную и безусловную франшизу.

При условной франшизе страховщик освобождается от ответственности за ущерб,

не превышающий установленной суммы (процента) франшизы, и должен

возместить ущерб полностью, если его размер больше суммы франшизы.

Безусловная франшиза означает наличие специальной оговорки в страховом

полисе: “свободно от первых x процентов”, которые всегда вычитаются из суммы

страхового возмещения независимо от величины ущерба.

12.

Система предельной ответственности – организационная форма страховогообеспечения. Предусматривает возмещение ущерба как разницу между заранее

обусловленным пределом и достигнутым уровнем дохода. Если в связи со

страховым случаем уровень дохода страхователя оказался ниже установленного

предела, то возмещению подлежит разница между пределом и фактически

полученным доходом.

Система первого риска – организационная форма страхового обеспечения.

Предусматривает выплату страхового возмещения в размере фактического

ущерба, но не больше, чем заранее установленная сторонами страховая сумма.

При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется

полностью, а ущерб сверх страховой суммы (второй риск) вообще не

возмещается.

Страховой тариф (брутто-ставка) – ставка страхового взноса с единицы

страховой суммы или объекта страхования.

Тарифы по обязательным видам страхования устанавливаются законами. Тарифы

по добровольным видам страхования рассчитываются страховщиком с помощью

актуарных расчетов.

13.

Нетто-ставка – основная часть страхового тарифа, предназначенная дляформирования фонда, используемого для страховых выплат.

Страховая премия (страховой взнос, платеж страховой) – сумма,

уплачиваемая страхователем страховщику за принятое им обязательство

возместить материальный ущерб, причиненный застрахованному имуществу,

или выплата страховой суммы при наступлении определенных событий в

жизни застрахованного.

Срок страхования – период действия договора страхования.

Страховое поле – это максимальное число объектов , которое можно

застраховать.

Страховой портфель (I) – это фактическое количество застрахованных

объектов или действий договоров страхования, документально

подтверждающиеся в делах страховщика.

Страховой портфель (II) – это совокупность страховых рисков, принятых

страховщиком за определённый период.

14.

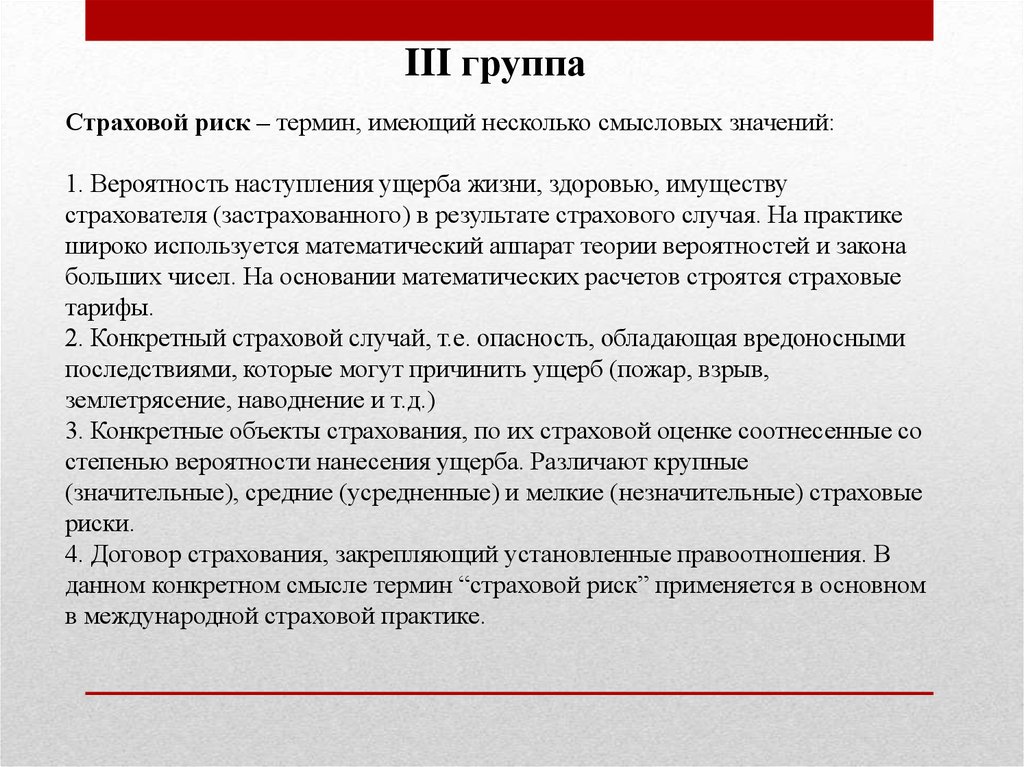

III группаСтраховой риск – термин, имеющий несколько смысловых значений:

1. Вероятность наступления ущерба жизни, здоровью, имуществу

страхователя (застрахованного) в результате страхового случая. На практике

широко используется математический аппарат теории вероятностей и закона

больших чисел. На основании математических расчетов строятся страховые

тарифы.

2. Конкретный страховой случай, т.е. опасность, обладающая вредоносными

последствиями, которые могут причинить ущерб (пожар, взрыв,

землетрясение, наводнение и т.д.)

3. Конкретные объекты страхования, по их страховой оценке соотнесенные со

степенью вероятности нанесения ущерба. Различают крупные

(значительные), средние (усредненные) и мелкие (незначительные) страховые

риски.

4. Договор страхования, закрепляющий установленные правоотношения. В

данном конкретном смысле термин “страховой риск” применяется в основном

в международной страховой практике.

15.

Актуарные расчеты – совокупность технических приемов, математическихвычислений, а также построение страховых тарифов.

Актуарий – специалист-андеррайтер, занимающийся актуарными расчетами.

Перестрахование – система экономических отношений, в соответствии с

которой страховщик, принимая на страхование риски, часть ответственности по

ним (с учетом своих финансовых возможностей) передает на согласованных

условиях другим страховщикам с целью создания сбалансированного страхового

портфеля.

Страховое событие – потенциально возможное причинение ущерба объекту

страхования.

Страховое событие отличается от страхового случая тем, что последнее означает

реализованную возможность причинения ущерба объекту страхования.

Страховой случай – фактически произошедшее страховое событие, в связи с

негативными или иными оговоренными последствиями которого может быть

выплачено страховое возмещение или страховая сумма.

16.

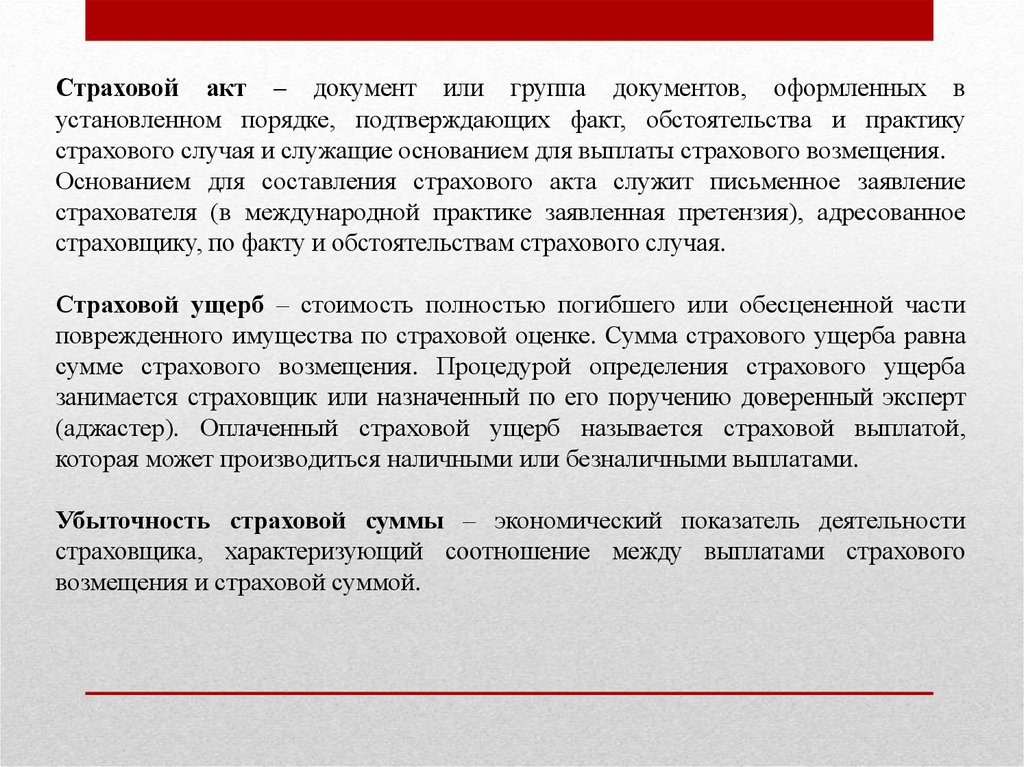

Страховой акт – документ или группа документов, оформленных вустановленном порядке, подтверждающих факт, обстоятельства и практику

страхового случая и служащие основанием для выплаты страхового возмещения.

Основанием для составления страхового акта служит письменное заявление

страхователя (в международной практике заявленная претензия), адресованное

страховщику, по факту и обстоятельствам страхового случая.

Страховой ущерб – стоимость полностью погибшего или обесцененной части

поврежденного имущества по страховой оценке. Сумма страхового ущерба равна

сумме страхового возмещения. Процедурой определения страхового ущерба

занимается страховщик или назначенный по его поручению доверенный эксперт

(аджастер). Оплаченный страховой ущерб называется страховой выплатой,

которая может производиться наличными или безналичными выплатами.

Убыточность страховой суммы – экономический показатель деятельности

страховщика, характеризующий соотношение между выплатами страхового

возмещения и страховой суммой.

17.

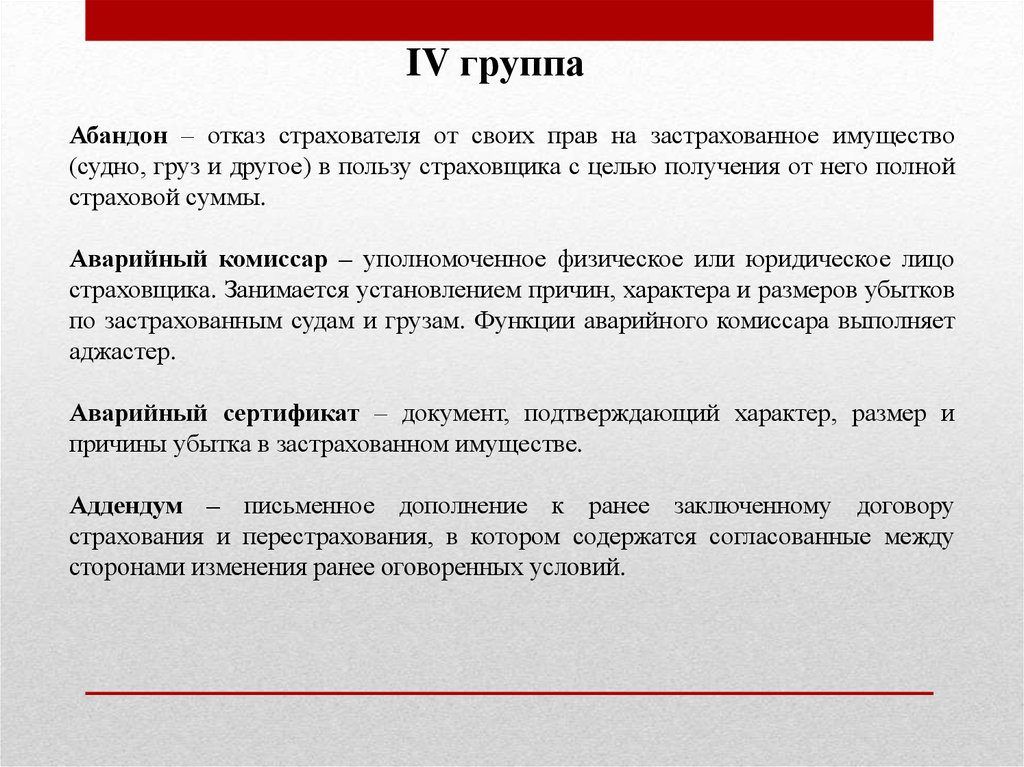

IV группаАбандон – отказ страхователя от своих прав на застрахованное имущество

(судно, груз и другое) в пользу страховщика с целью получения от него полной

страховой суммы.

Аварийный комиссар – уполномоченное физическое или юридическое лицо

страховщика. Занимается установлением причин, характера и размеров убытков

по застрахованным судам и грузам. Функции аварийного комиссара выполняет

аджастер.

Аварийный сертификат – документ, подтверждающий характер, размер и

причины убытка в застрахованном имуществе.

Аддендум – письменное дополнение к ранее заключенному договору

страхования и перестрахования, в котором содержатся согласованные между

сторонами изменения ранее оговоренных условий.

18.

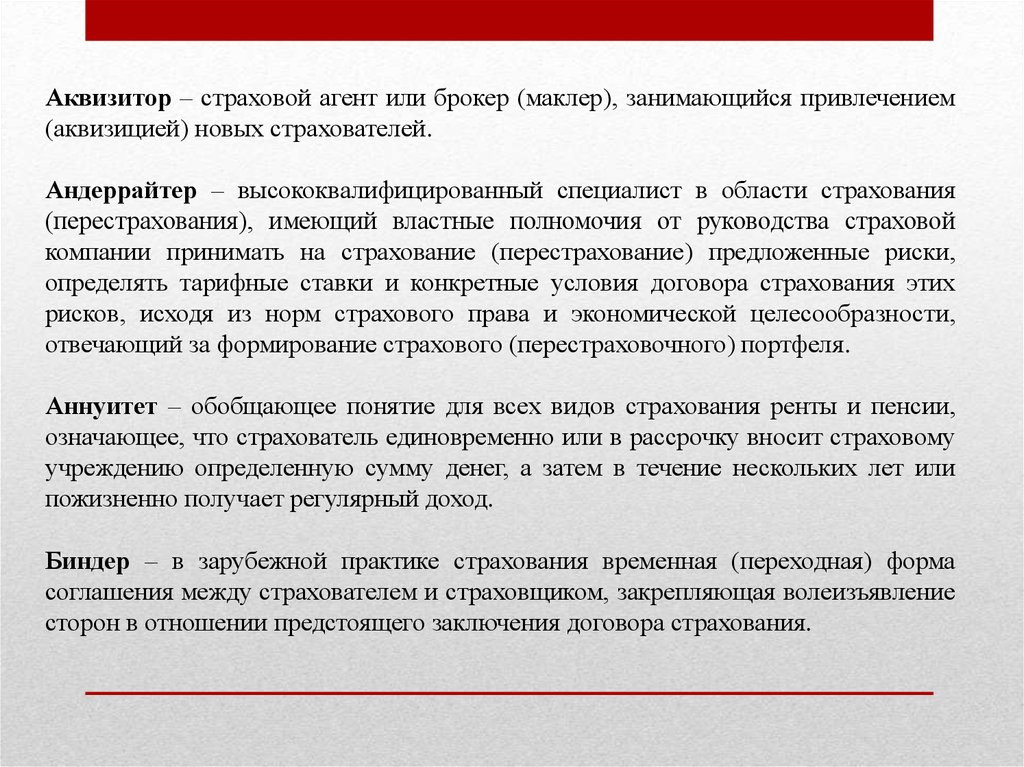

Аквизитор – страховой агент или брокер (маклер), занимающийся привлечением(аквизицией) новых страхователей.

Андеррайтер – высококвалифицированный специалист в области страхования

(перестрахования), имеющий властные полномочия от руководства страховой

компании принимать на страхование (перестрахование) предложенные риски,

определять тарифные ставки и конкретные условия договора страхования этих

рисков, исходя из норм страхового права и экономической целесообразности,

отвечающий за формирование страхового (перестраховочного) портфеля.

Аннуитет – обобщающее понятие для всех видов страхования ренты и пенсии,

означающее, что страхователь единовременно или в рассрочку вносит страховому

учреждению определенную сумму денег, а затем в течение нескольких лет или

пожизненно получает регулярный доход.

Биндер – в зарубежной практике страхования временная (переходная) форма

соглашения между страхователем и страховщиком, закрепляющая волеизъявление

сторон в отношении предстоящего заключения договора страхования.

19.

Бордеро – документально оформленный перечень рисков, принятых кстрахованию и подлежащих перестрахованию. Содержит их подробную

характеристику.

Выкупная стоимость - сумма, на которую может рассчитывать владелец

полиса страхования жизни в случае прекращения действия договора

страхования

Дисклауз - норма страхового права, в соответствии с которой страхователь

обязан немедленно известить страховщика о любых факторах, которые могут

иметь важное значение относительно риска, который принят на страхование.

Диспашер - специалист в области международного морского права; составляет

расчеты по распределению затрат по аварии между судном, грузом и фрахтом;

назначается судовладельцем.

Іррейта - надпись на страховом документе, который удостоверяет исправление

незначительной ошибки, допущенной при его оформлении

20.

Ковернот – документ, выдаваемый страховым брокером страхователю вподтверждение того, что договор страхования по его поручению заключен.

Подлежит замене на страховой полис.

Риторно - часть страховой премии, которая удержана страховщиком в случае

прекращения (разрыва) действия договора без уважительных причин

Сюрвейер

–

высококвалифицированный

представитель

страховщика,

осуществляющий осмотр имущества, принимаемого на страхование. По

заключению сюрвейера страховщик принимает решение о заключении договора

страхования.

Хеджирование – страхование валютных и коммерческих

неблагоприятных изменений курса валюты в будущем.

рисков

от

21.

Цедент – перестрахователь, страховая компания, передающая риски вперестрахование.

Цессионарий (цессионер) – страховщик,

перестрахование. Перестраховщик.

принимающий

риски

Цессия – процесс передачи страхового риска в перестрахование.

Шомаж – страхование потери прибыли в результате финансовых потерь,

связанных с приостановкой производства в результате наступления страхового

случая.

в