Финансы

ФинансыПохожие презентации:

НДС и его роль в формировании государственного бюджета

1. НДС и его роль в формировании государственного бюджета

2. Экономическая сущность НДС, принципы налогообложения

НДСявляется

многоступенчатым

налогом

на

потребление.

Многоступенчатость означает налогообложение товаров при каждом

переходе права собственности на товар. Взимание налога осуществляется

методом частичных платежей. На каждой стадии движения товара

плательщик компенсирует свои затраты и добавляет налог на вновь

созданную стоимость. В конечном итоге вся сумма НДС входит в цену

товара, покупаемого конечным потребителем (фактическим плательщиком).

Таким образом, по сути, НДС платят фактические, а не юридические

плательщики. Последние выступают при этом сборщиками налога, что

оптимизирует затраты государства по администрированию НДС. Сборщиком

НДС является каждый продавец на протяжении всей цепи движения товара

до момента окончательной продажи. Из выручки он вычитает НДС, который

был уплачен при покупке товаров. Здесь проявляется сущностный принцип

НДС – право на зачет за счет бюджета сумм «уплаченного НДС» имеется при

наличии источника для вычета, то есть «полученного НДС». Именно в этом

проявляется системная взаимосвязь в экономической природе НДС. Смысл

компенсации (зачета) НДС состоит в том, чтобы на каждой стадии

производства облагать данным налогом сумму заработной платы, процентов,

ренты, прибыли и других факторов производства.

3.

Сущность НДС раскрывается через призму функций,которые ему присущие. Ведь, налогам, как

экономической категории, свойственные

соответствующие функции, с помощью которых

раскрывается их суть, характерные признаки и место в

экономических процессах.

Прежде всего, нужно отметить, что ученые не имеют

единодушия во взглядах относительно функций НДС.

Самой распространенной является мысль о том, что

данная налоговая форма выполняет фискальную и

регулирующую функцию. В то же время, большинство

ученых обращают внимание на то, что отдельные

функции налогов имеют подфункции, то есть функции

второго порядка

4.

Достоинства налога на добавленную стоимость:1. Нейтральность НДС по отношению к любой стране-производителю, к

производственному циклу, к методам производства. НДС стал первым

налогом, с которого началась унификация и гармонизация

национальных налоговых отношений и налоговых систем.

2. Потенциально широкая база обложения НДС позволяет равномерно

распределять нагрузку на все стадии экономического цикла и

увеличивать государственные доходы

3. Плательщиками НДС являются юридические лица независимо от

организационно-правовой формы собственности, и индивидуальные

предприниматели, что обеспечивает его устойчивость и

всесторонность применения.

4. Расходы конечных потребителей облагать всегда предпочтительней, так

как собираемость налога сразу упрощается, и она гарантирована.

5. При исчислении налоговой базы для НДС в расчет принимается только

часть стоимости товара, и притом только новая, появившаяся на

очередной стадии прохождения товара, в то время как для налога с

продаж – валовая стоимость товаров (продукции, работ, услуг).

5. Анализ поступлений НДС в государственный бюджет РК

Для анализа состава государственного бюджета, нужно проанализироватьосновные макроэкономические индикаторы. Они представляют собой очередные

показатели, характеризующие в целом состояние экономики государства, по

многим аспектам.

2012

2013

2014

2013/2012(+;-)

2014/2013(+;-)

30 219

35 275,2

36 792

5 057

1 517

Объем промышленного

произ.млрд.тенге

16 618,4

17 834

17 048,9

1 215,6

-785,1

Сальдо по операциям с

фин.активами

млрд.тенге

405,8

204,8

214,5

-201

9,7

Индекс

потребительских цен

105,1

105,8

106,7

0,7

0,9

Среднемесячная

номинальная з/п на 1

работника, тенге

101 079

108 640

117 461

7 561

8 821

ВВВ, млрд.тенге

Примечание- составлено автором по данным Министерства Финансов РК

6.

Далее в таблице 2, нами было рассмотрено процентное соотношениедоходов государственного бюджета по отношению к ВВП.

Таблица 2- процентное отношение доходов государственного бюджета к ВВП.

2012

ВВП

%

дохода к

ВВП

30 347

2013

35 275,2

19,3

Доходы

бюджета

5 813

%

дохода к

ВВП

2014

36 792

18,1

6 382

%

дохода к

ВВП

19,8

7 321,3

Примечание- составлено автором по данным Министерства Финансов РК

7.

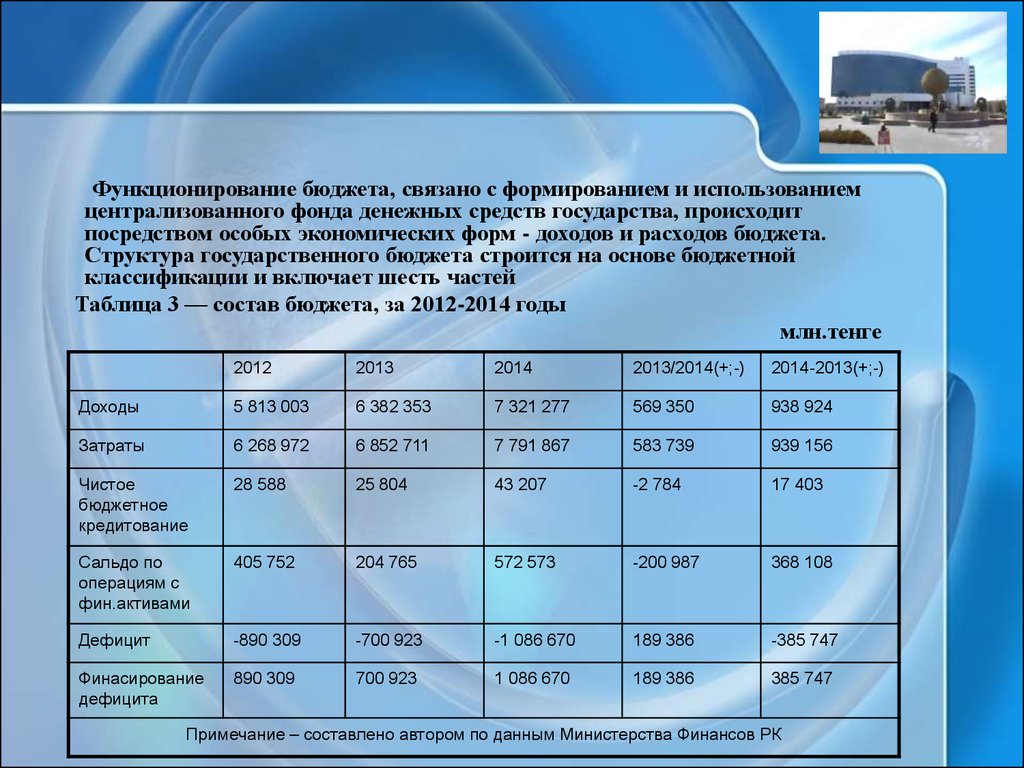

Функционирование бюджета, связано с формированием и использованиемцентрализованного фонда денежных средств государства, происходит

посредством особых экономических форм - доходов и расходов бюджета.

Структура государственного бюджета строится на основе бюджетной

классификации и включает шесть частей

Таблица 3 — состав бюджета, за 2012-2014 годы

млн.тенге

2012

2013

2014

2013/2014(+;-)

2014-2013(+;-)

Доходы

5 813 003

6 382 353

7 321 277

569 350

938 924

Затраты

6 268 972

6 852 711

7 791 867

583 739

939 156

Чистое

бюджетное

кредитование

28 588

25 804

43 207

-2 784

17 403

Сальдо по

операциям с

фин.активами

405 752

204 765

572 573

-200 987

368 108

Дефицит

-890 309

-700 923

-1 086 670

189 386

-385 747

Финасирование

дефицита

890 309

700 923

1 086 670

189 386

385 747

Примечание – составлено автором по данным Министерства Финансов РК