")

")

Экономика

ЭкономикаПохожие презентации:

")

Платежный баланс

1. Тема 13. Платежный баланс

1.Понятие платежного баланса2.Структура платежного баланса

3.Принципы составления

4.Сальдо платежного баланса и

его измерение

5.Факторы, влияющие на

платежный баланс

6. Особенности ПБ России

2.

ПБ - это обобщающий показатель всех операцийстраны с внешним миром, суммарный итог

взаимных

платежей,

включающий

все

поступления валюты и все платежи в валюте за

данный период ( квартал, год)

ПБ - важная экономическая категория, один из

основных макропоказателей, характеризующих

состояние экономики страны.

ПБ - один из

основных показателей

эффективности действий политической власти в

данной

стране

и

зеркальное

отражение

проводимой в ней экономической политики.

3.

Попринятой МВФ методологии ПБ

составляется в, так называемом

нейтральное представление,

когда речь идет об основных его

агрегатах

Представление

платежного баланса

с учетом национальных

особенностей страны носит

название «аналитического».

4.

Вплатежном

балансе

проводится

различие между текущими операциями

и капитальными

Текущие

операции

-операции

с

товарами, услугами и доходами

Капитальные

операции связаны с

инвестиционной деятельностью это

операции с активами и

обязательствами

5. Структура агрегированного ПБ (по методологии МВФ)

1. Счет текущих операцийТовары и услуги

Товары

Услуги

Первичные доходы

Оплата труда

Проценты

Распределенная прибыль корпораций

Рента

Вторичные доходы(трансферты)

II. Счет операций с капиталом

III.

Финансовый

счет

(по

функциональным

категориям)

Прямые инвестиции

Портфельные инвестиции

Прочие инвестиции

Резервные активы

IV. Чистые ошибки и пропуски

6. Принципы составления ПБ

1. В ПБ отражаются все экономические операции междурезидентами данной стран и резидентами других стран,

которые произошли в течение определенного периода

времени (независимо от срока платежа).

2. ПБ построен в соответствии с правилами бухгалтерского учета

– по принципу двойной записи: каждая операция

отражается в нем дважды на одинаковую сумму – по

кредиту (со знаком (+)) одной статьи и по дебету (со

знаком (-)) другой.

7.

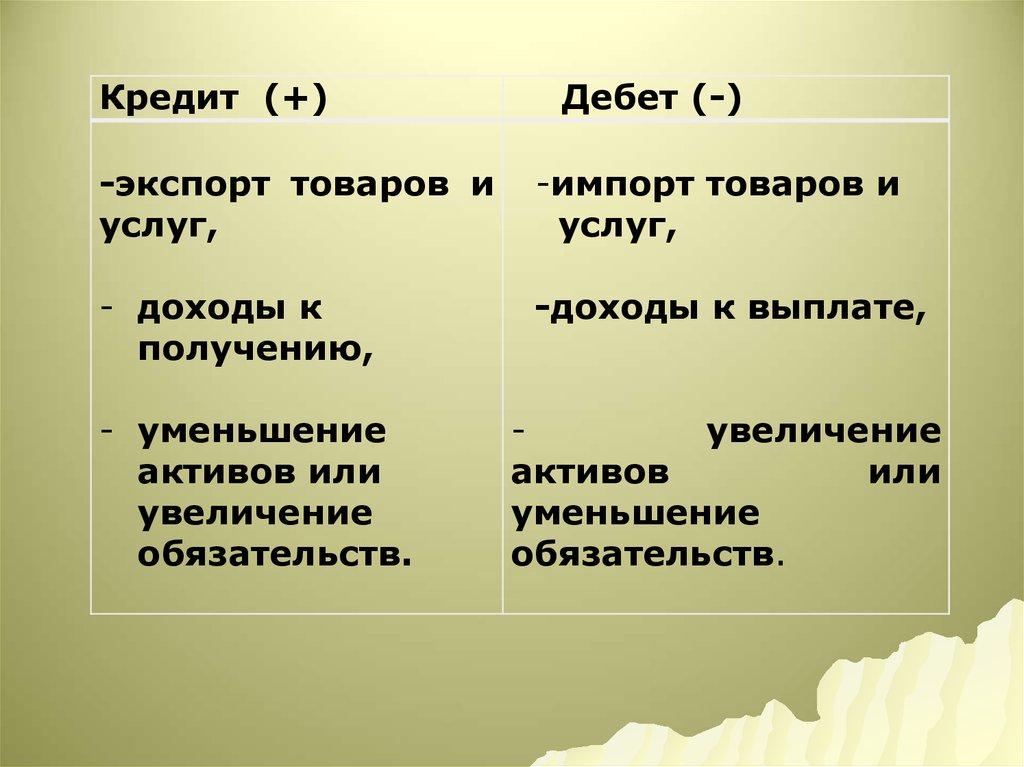

Кредит (+)Дебет (-)

-экспорт товаров и

услуг,

-импорт товаров и

услуг,

- доходы к

получению,

-доходы к выплате,

- уменьшение

активов или

увеличение

обязательств.

увеличение

активов

или

уменьшение

обязательств.

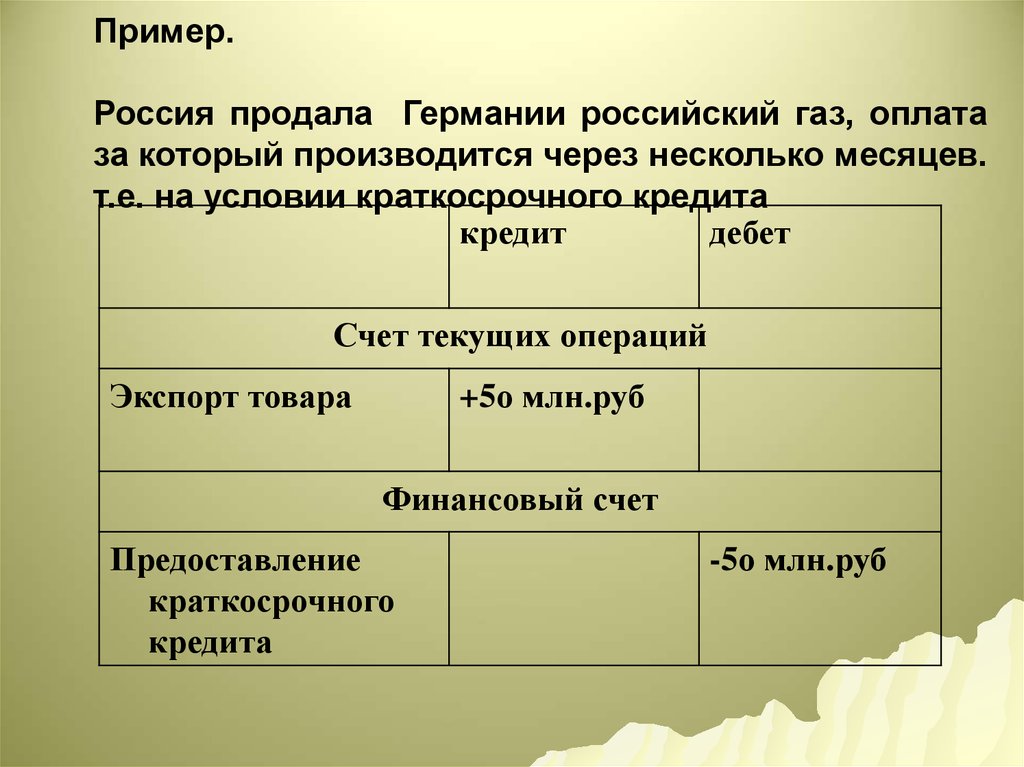

8.

Пример.Россия продала Германии российский газ, оплата

за который производится через несколько месяцев.

т.е. на условии краткосрочного кредита

кредит

дебет

Счет текущих операций

Экспорт товара

+5о млн.руб

Финансовый счет

Предоставление

краткосрочного

кредита

-5о млн.руб

9. Отражение внешнеэкономических операций в ПБ

В кредите платежногобаланса с

положительным

знаком записываются:

В дебете платежного

баланса с

отрицательным знаком

записываются:

- экспорт товаров;

- экспорт услуг;

- дарение заграницу;

- полученный доход;

-односторонние

поступления;

- перевод капиталов в

страну из-за границы.

- импорт товаров;

- импорт услуг;

- дарение из-за границы;

- оплаченный доход;

- односторонние платежи;

- перевод капиталов из

страны за границу.

10. Принципы составления ПБ

3. ПБ охватывает все сделки, в том числе те,которые носят односторонний характер

(трансферты - односторонние переводы).

4.

Для

балансирования

несовпадения

кредитовых и дебетовых проводок ПБ

введена балансирующая статья (аналог “статистическое расхождение”) “Чистые

ошибки и пропуски”.

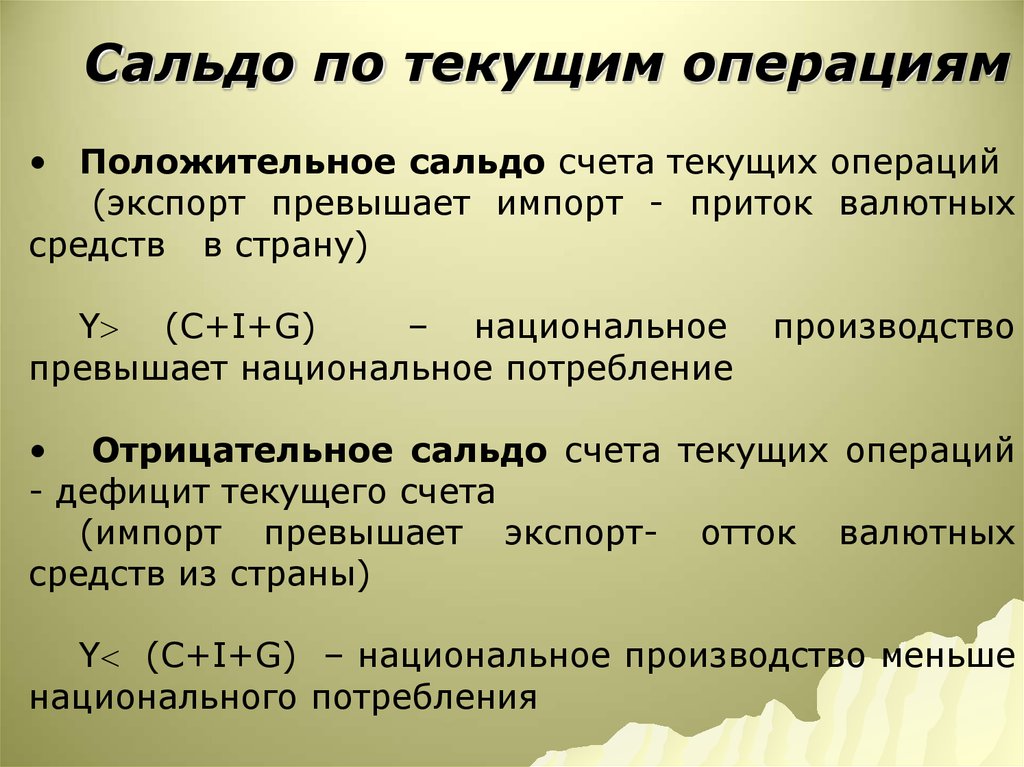

11. Сальдо платежного баланса

Сальдопо текущим операциям

Сальдо финансового счета

(без изменения резервов)

Изменение резервных активов

(итоговое сальдо)

12.

Сальдо по текущим операциям• Положительное сальдо счета текущих операций

(экспорт превышает импорт - приток валютных

средств в страну)

Y (C+I+G)

– национальное

превышает национальное потребление

производство

• Отрицательное сальдо счета текущих операций

- дефицит текущего счета

(импорт превышает экспорт- отток валютных

средств из страны)

Y (C+I+G) – национальное производство меньше

национального потребления

13. Дефицит баланса текущих операций означает наличие задолженности страны перед остальным миром, которая должна быть погашена.

Финансированиедефицита

может

быть осуществлено за счет:

привлечения

иностранных

инвестиций в форме как прямых,

так и портфельных,

зарубежных займов у

банков и

правительств других стран, а также

международных организаций,

использованием

резервов.

золотовалютных

14. Сальдо финансового счета (образуется при диспропорции внутренних сбережений и инвестиций)

Положительное сальдо счета движениякапитала

I

S объем инвестиций в стране

превышает

величину

внутренних

сбережений,

который

компенсируется

притоком

инвестиционных

средств

с

мировых финансовых рынков .

Отрицательное сальдо счета движения

капитала (дефицит капитального счета)

I S - объем инвестиций в стране отстает

от роста внутренних сбережений, что

способствует вывозу капитала из страны.

15. Сальдо итогового баланса

Всеблоки платежного баланса

рассматриваются как источники

прироста (оттока) средств в страну

(из страны), а последний блок

(изменение

официальных

резервов) — как балансирующий.

16. Факторы, влияющие на платежный баланс:

ДинамикаУровень

реального ВВП

инфляции

Процентные

Валютный

ставки

курс

Заграничные

расходы

государственные

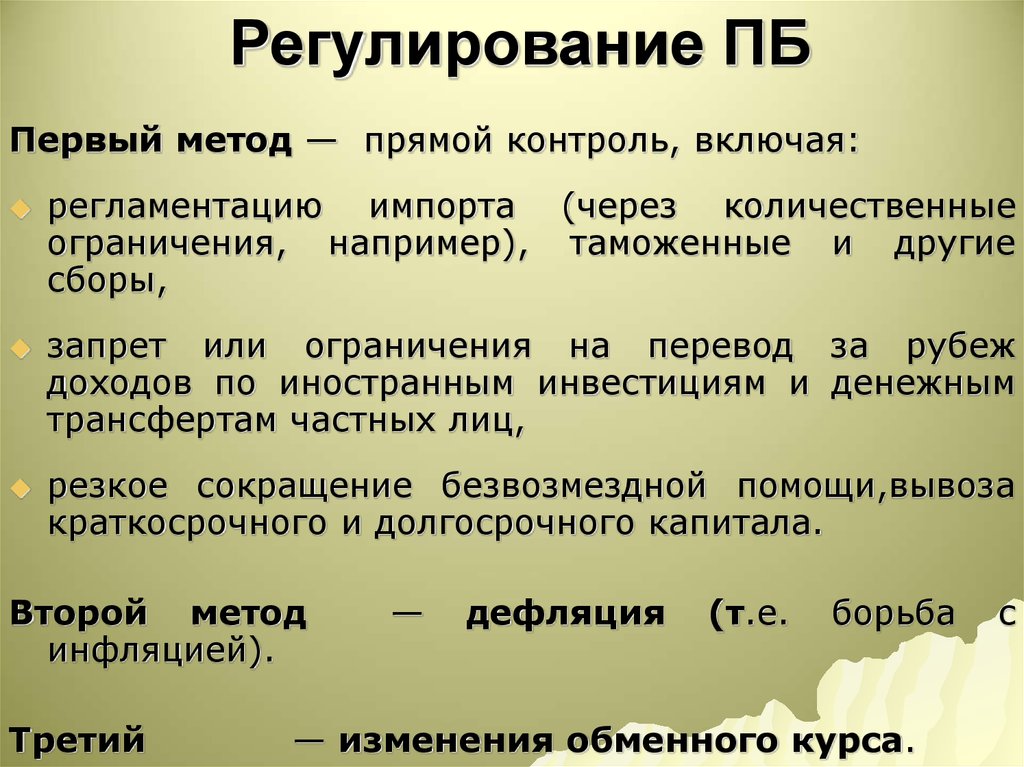

17. Регулирование ПБ

Первый метод — прямой контроль, включая:регламентацию импорта (через количественные

ограничения, например), таможенные и другие

сборы,

запрет или ограничения на перевод за рубеж

доходов по иностранным инвестициям и денежным

трансфертам частных лиц,

резкое сокращение безвозмездной помощи,вывоза

краткосрочного и долгосрочного капитала.

Второй метод

инфляцией).

Третий

—

дефляция

(т.е.

борьба

— изменения обменного курса.

с

18. Особенности ПБ России

1.Постоянное крупное положительное сальдоторгового баланса и,

в следствие этого,

положительное

сальдо

счета

текущих

операций.

2.Постоянное отрицательное

услуг.

сальдо баланса

3.Отрицательное сальдо по счету «Доходы от

инвестиций».

4.Значительное сальдо

ошибки и пропуски».

по

статье

«Чистые

5.Значительный рост международных резервов

страны (кроме 2008г.,2009г.,2014 г)

19.

Регулирование ПБПервый метод — прямой контроль, включая:

регламентацию импорта (через количественные

ограничения, например), таможенные и другие

сборы,

запрет или ограничения на перевод за рубеж

доходов по иностранным инвестициям и денежным

трансфертам частных лиц,

резкое сокращение безвозмездной помощи,вывоза

краткосрочного и долгосрочного капитала.

Второй метод

инфляцией).

Третий

—

дефляция

(т.е.

борьба

— изменения обменного курса.

с

20.

Платежный баланс Российской Федерации за 2010-2014 гг.(РПБ6) Основные агрегаты

(млн. долл. США)

2010 г.

Счет текущих операций

Товары и услуги

Товары (Торговый баланс)

Экспорт

Импорт

Услуги

Первичные доходы

Вторичные доходы

Счет операций с

капиталом

Финансовый счет

2011 г.

2012 г.

2013

2014

67 452

97 274

72 016

34 801

59 462

120 875

163 398

145 810

123 679

134 497

146 995

196 854

192 296

181 939

189 737

523 275

497 763

-341 337

308 026

-58 259

-55 240

-79 604

-67 182

-9 274

-7 853

392 674

515 409

528 005

-245 680

-318 555

-335 709

-26 120

-33 456

-46 487

-47 105

-60 399

-67 661

-6 318

-5 725

-6 133

-41

-58 275

130

-88 748

-5 218

-56 501

-395 -42 012

-24 136

-26 218

Прямые инвестиции

-9 448

-11 767

1 765

-17 288

-35 480

Портфельные инвестиции

-1 495

-15 277

17 031

-11 011

-39 869

Прочие инвестиции

-8 739

-47 679

-43 925

-17 567

-53 637

-36 751

-12 630

-30 017

22 077

107 547

-10 270

8 768

Резервные активы

Чистые ошибки и

21.

Международные резервы РФ(млн. долл. США)

Дата

Международные

резервы

01.01.2008

01.01.2009

01.01.2010

01.01.2011

01.01.2012

01.01.2013

01.01.2014

01.01.2015

478 762

426 281

439 450

479 379

498 649

537 618

509 595

356 365

22.

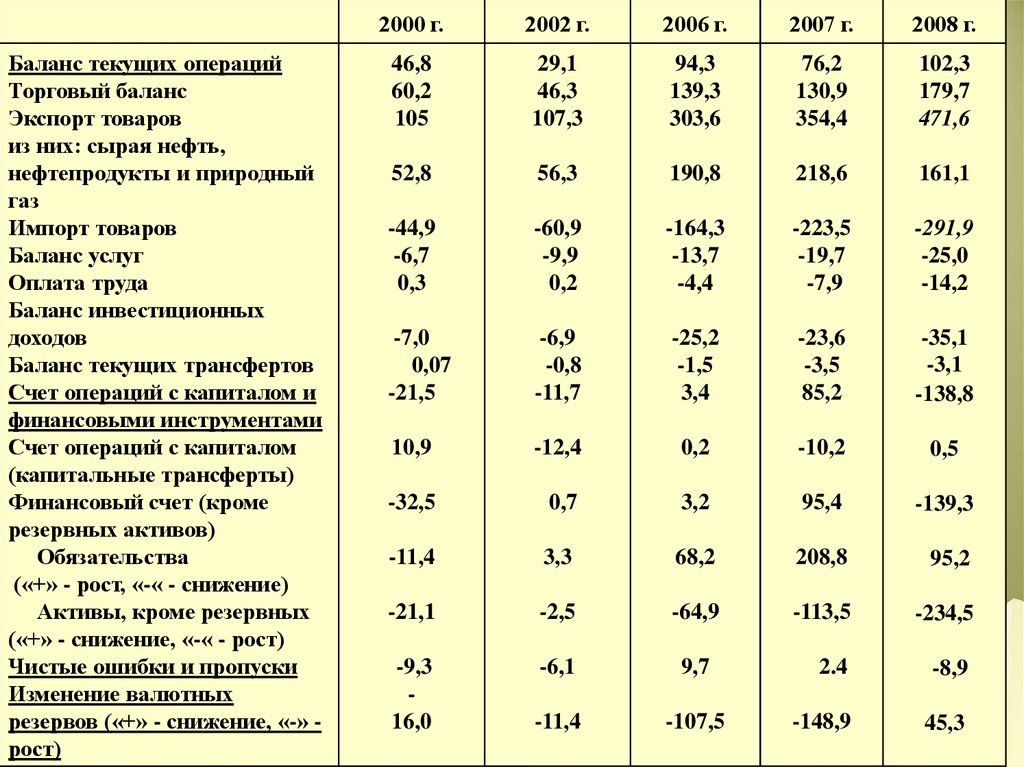

Баланс текущих операцийТорговый баланс

Экспорт товаров

из них: сырая нефть,

нефтепродукты и природный

газ

Импорт товаров

Баланс услуг

Оплата труда

Баланс инвестиционных

доходов

Баланс текущих трансфертов

Счет операций с капиталом и

финансовыми инструментами

Счет операций с капиталом

(капитальные трансферты)

Финансовый счет (кроме

резервных активов)

Обязательства

(«+» - рост, «-« - снижение)

Активы, кроме резервных

(«+» - снижение, «-« - рост)

Чистые ошибки и пропуски

Изменение валютных

резервов («+» - снижение, «-» рост)

2000 г.

2002 г.

2006 г.

2007 г.

2008 г.

46,8

60,2

105

29,1

46,3

107,3

94,3

139,3

303,6

76,2

130,9

354,4

102,3

179,7

471,6

52,8

56,3

190,8

218,6

161,1

-44,9

-6,7

0,3

-60,9

-9,9

0,2

-164,3

-13,7

-4,4

-223,5

-19,7

-7,9

-291,9

-25,0

-14,2

-7,0

0,07

-21,5

-6,9

-0,8

-11,7

-25,2

-1,5

3,4

-23,6

-3,5

85,2

-35,1

-3,1

-138,8

10,9

-12,4

0,2

-10,2

0,5

-32,5

0,7

3,2

95,4

-139,3

-11,4

3,3

68,2

208,8

95,2

-21,1

-2,5

-64,9

-113,5

-234,5

-9,3

16,0

-6,1

9,7

2.4

-8,9

-11,4

-107,5

-148,9

45,3