Экономика

ЭкономикаПохожие презентации:

")

Экономика фирмы

1.

Экономикафирмы

2.

Фирма - коммерческоепредприятие, организация, осуществляющая

затраты экономических ресурсов для изготовления товаров

и услуг, реализуемых на рынке

Задачи фирмы:

• рациональный выбор вида и объема производимых благ,

• выбор технологии,

• грамотное использование ресурсов,

• управление производственным процессом,

• сбыт готовой продукции.

3.

Факторыпроизводства

Земля

ФД - рента

Капитал

ФД - процент

Труд

ФД - зарплата

Предпринимательские

способности

ФД - прибыль

Информация

ФД - прибыль

Факторы производства - ограниченные ресурсы, необходимые для

создания экономических благ.

Факторные доходы - плата за пользование тем или иным фактором

производства.

4.

Цели деятельности фирмы• Максимизация прибыли;

• Максимизация объема продаж;

• Максимизация темпов роста.

5.

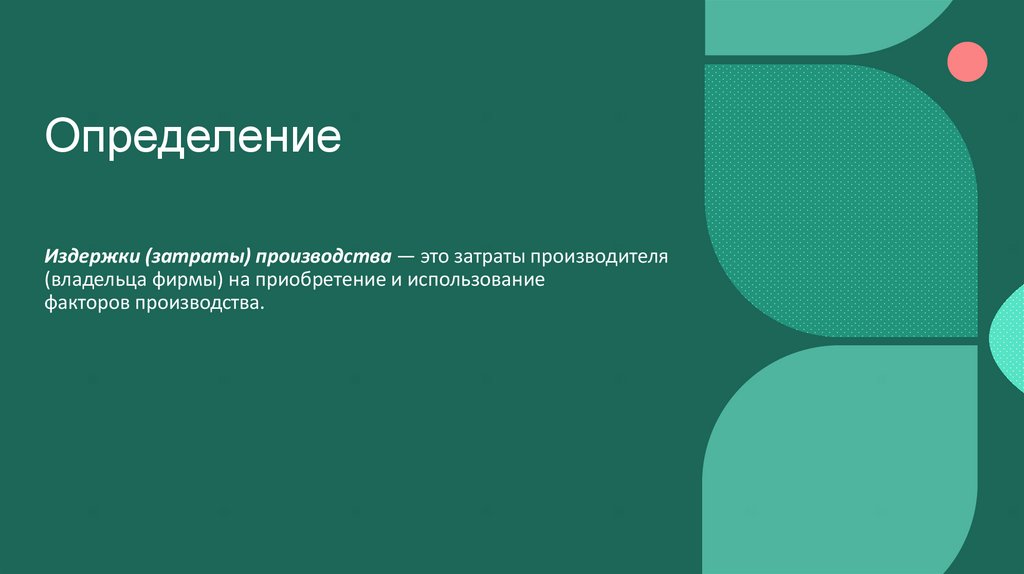

ОпределениеИздержки (затраты) производства — это затраты производителя

(владельца фирмы) на приобретение и использование

факторов производства.

6.

Виды издержек:Внутренние (неявные)

стоимость собственного ресурса

(равны денежным выплатам, которые

могли бы быть получены за самостоятельно используемый ресурс, если бы

его собственник вложил его в чужое

дело).

• Помещение - собственность владельца

фирмы;

• Труд владельца фирмы в качестве

управляющего;

• Амортизационные отчисления;

• И др.

Внешние (явные,

бухгалтерские)

выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д.

(сумма денежных выплат, которые фирма

осуществляет для оплаты необходимых

ресурсов).

7.

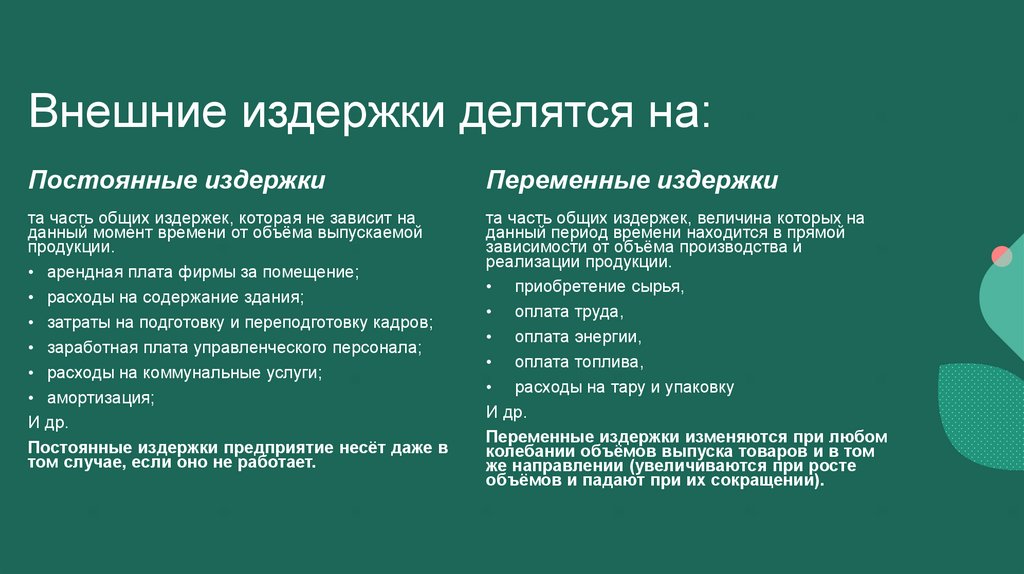

Внешние издержки делятся на:Постоянные издержки

Переменные издержки

та часть общих издержек, которая не зависит на

данный момент времени от объёма выпускаемой

продукции.

• арендная плата фирмы за помещение;

• расходы на содержание здания;

• затраты на подготовку и переподготовку кадров;

• заработная плата управленческого персонала;

• расходы на коммунальные услуги;

• амортизация;

И др.

Постоянные издержки предприятие несёт даже в

том случае, если оно не работает.

та часть общих издержек, величина которых на

данный период времени находится в прямой

зависимости от объёма производства и

реализации продукции.

• приобретение сырья,

• оплата труда,

• оплата энергии,

• оплата топлива,

• расходы на тару и упаковку

И др.

Переменные издержки изменяются при любом

колебании объёмов выпуска товаров и в том

же направлении (увеличиваются при росте

объёмов и падают при их сокращении).

8.

9.

ПрибыльЭкономическая прибыль — это разница между общей

выручкой фирмы и экономическими издержками.

Бухгалтерская прибыль — это разница между общей

выручкой и бухгалтерскими издержками.

10.

Основные виды налогов, уплачиваемыхпредприятиями в РФ

Наименование налога

Его сущность

Налог на добавленную

стоимость (НДС)

Является косвенным налогом. Форма изъятия в бюджет части

добавленной стоимости, создаваемой на всех стадиях производства.

Определяется как разница между стоимостью реализованных товаров

(работ и услуг) и стоимостью материальных затрат, отнесённых на

издержки производства и обращения.

Налог на прибыль предприятий

и организаций

Является прямым налогом, т. е. его сумма целиком зависит от конечного

финансового результата хозяйственной деятельности предприятия.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется

как разница между выручкой от реализованной продукции (работ, услуг)

без НДС и акцизов и затратами на производство и реализацию,

включаемыми в себестоимость продукции (работ, услуг).

Налог на имущество

предприятий

Является региональным налогом. Сумма налога определяется исходя

из среднегодовой стоимости имущества предприятия.