Финансы

ФинансыПохожие презентации:

")

Понятие, виды и функции налога (тема № 14)

1.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПРАВОСУДИЯ»

Экономика

Тема семинарского занятия № 14:

«Понятие, виды и функции налога»

Выполнили:

Рыбакова Софья, Корецкая Анастасия, Савельева Анна

Форма обучения: очная

Курс: 2 Группа: Д-203

Преподаватель: Шалагинова Н.А.

Ростов-на-Дону

05.05.2023 – дата проведения семинара

2.

План семинарского занятия:1) Налог: понятие, экономическая сущность, элементы.

2) Виды налогов с общей характеристикой.

3) Основные функции.

3.

1. Налог: понятие, экономическая сущность, элементы• Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с

организаций и физических лиц в форме отчуждения, принадлежащих им на праве

собственности средств, в целях финансового обеспечения деятельности государства

и муниципальных образований.

• Экономическая сущность налогов заключается в прямом изъятии некой части

валового дохода с целью формирования государственного бюджета.

4.

Помимо финансовой функции, система налогообложения необходима для экономическоговоздействия страны на общество, на его развитие и производительность.

Также она способствует:

• сохранению условий для развития экономики и социальной сферы;

• регулярному снижению общей налоговой нагрузки;

• значительному улучшению налогового регулирования;

• снижению уровня инфляции.

5.

6.

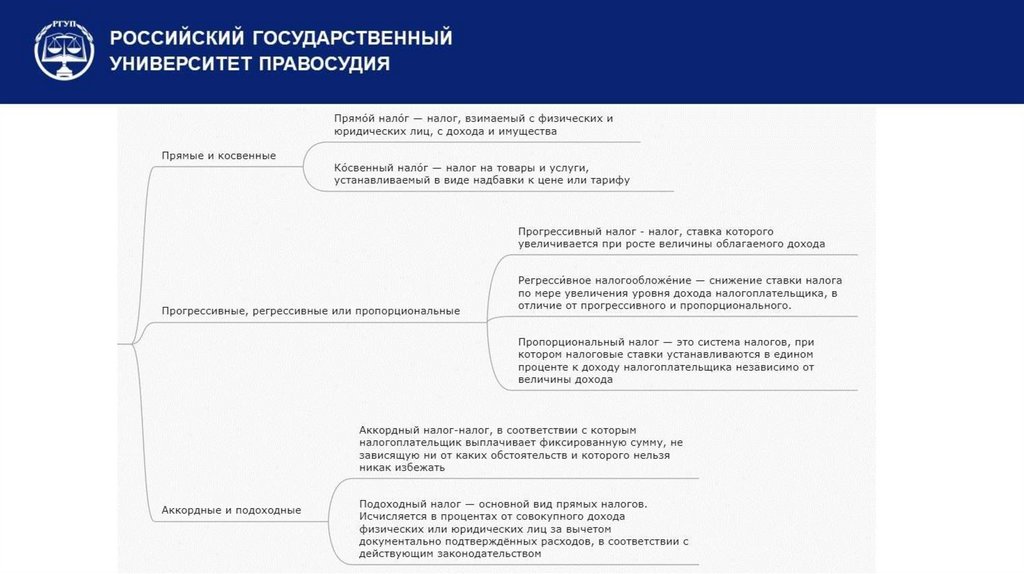

2. Виды налогов: общая характеристикаНалоги бывают нескольких видов:

• прямые и косвенные;

• аккордные и подоходные;

• прогрессивные;

• регрессивные;

• пропорциональные.

7.

8.

К прямым налогам относятся налоги на товары или услуги, включённые в стоимостьтовара, НДФЛ (налог на доходы физических лиц) и транспортный налог.

Косвенные налоги – налог на товары и услуги, устанавливаемый в виде надбавки к цене

или тарифу; это акцизы, налог на добавленную стоимость (НДС), таможенные пошлины и

т.д.

Аккордные налоги - налоги, устанавливаемые государством на уровне, не зависящем от

размеров доходов и покупок. Налог, в соответствии с которым налогоплательщик

выплачивает фиксированную сумму, не зависящую ни от каких обстоятельств и которого

нельзя никак избежать, регулируются государством и не зависят от уровня дохода

налогоплательщика.

9.

Подоходный налог предполагает отчисление определённого процента от дохода в пользугосударства. Таким примером может служить НДФЛ, к ним относятся заработная плата и

премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность,

подарки и выигрыши, выплаты по больничным листам.

Виды подоходного налога

• Прогрессивный

• Пропорциональный

• Регрессивный

10.

Ключевая группировка подразумевает разделение всех фискальных обязательств натри группы:

• Федеральные — платежи, условия и нормы налогообложения по которым утверждаются

на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на

прибыль, НДС.

Региональные — обязательства, условия применения которых устанавливаются

законодательными властями региона, субъекта, автономной области. Например,

транспортный сбор.

• Местные или муниципальные — это сборы, которые регулируются на уровне

муниципальных образований. Например, земельный сбор.