")

Финансы

ФинансыПохожие презентации:

")

Кредитная система. Понятие кредита, его функции и принципы

1. Кредитная система

1. Понятие кредита, его функции и принципы2. Формы и классификация кредита

3. Организация и порядок кредитования

4. Схемы погашения кредитов

2.

Вопрос 1. Понятие кредита, его функции и принципыТермин “кредит” происходит от латинского

“creditum” - ссуда, долг

Кредит представляет собой систему денежных

отношений, посредством которых осуществляется

мобилизация временно свободных денежных

средств и возможное их использование на нужды

расширенного воспроизводства.

3.

При помощи кредита осуществляется перераспределениевременно свободных средств.

Временно свободными могут быть:

доходы и сбережения населения;

денежные накопления государства;

собственные средства предприятий;

остаток денежных средств на счетах бюджетных

организаций.

4.

В качестве заемщика могут выступать:государственные предприятия и организации

организации и граждане, занимающиеся ИПД

другие кредитные организации

местные органы власти

физические лица

кооперативы

АО и ООО

5.

6.

7.

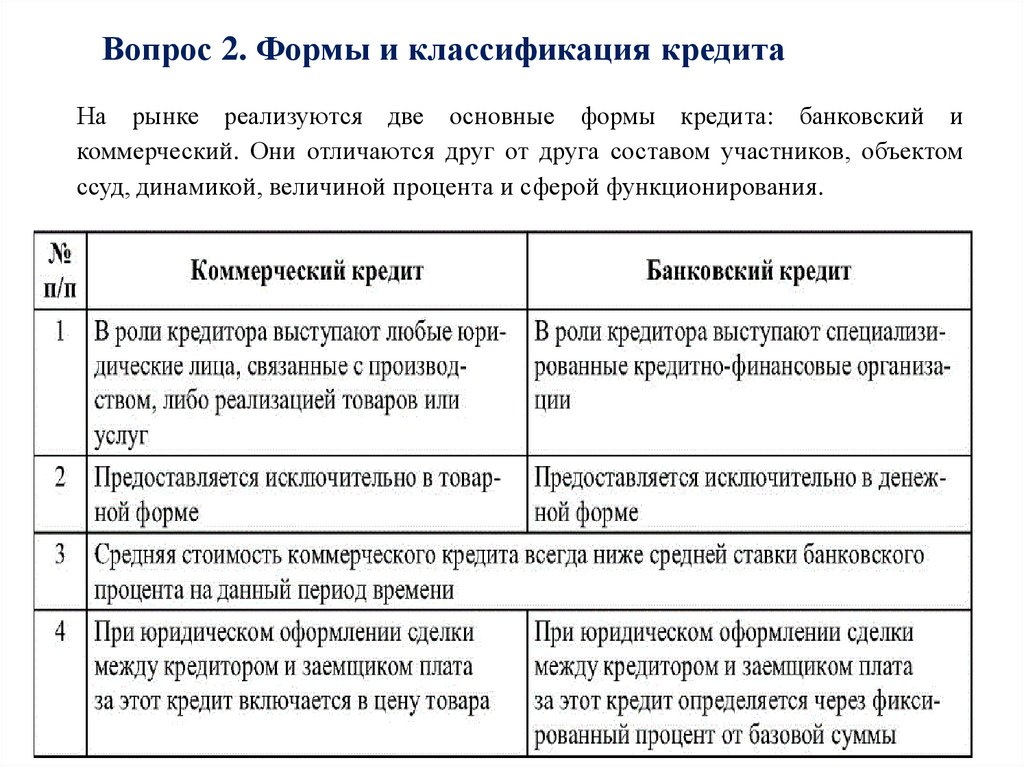

Вопрос 2. Формы и классификация кредитаНа рынке реализуются две основные формы кредита: банковский и

коммерческий. Они отличаются друг от друга составом участников, объектом

ссуд, динамикой, величиной процента и сферой функционирования.

8.

Виды банковских кредитов9.

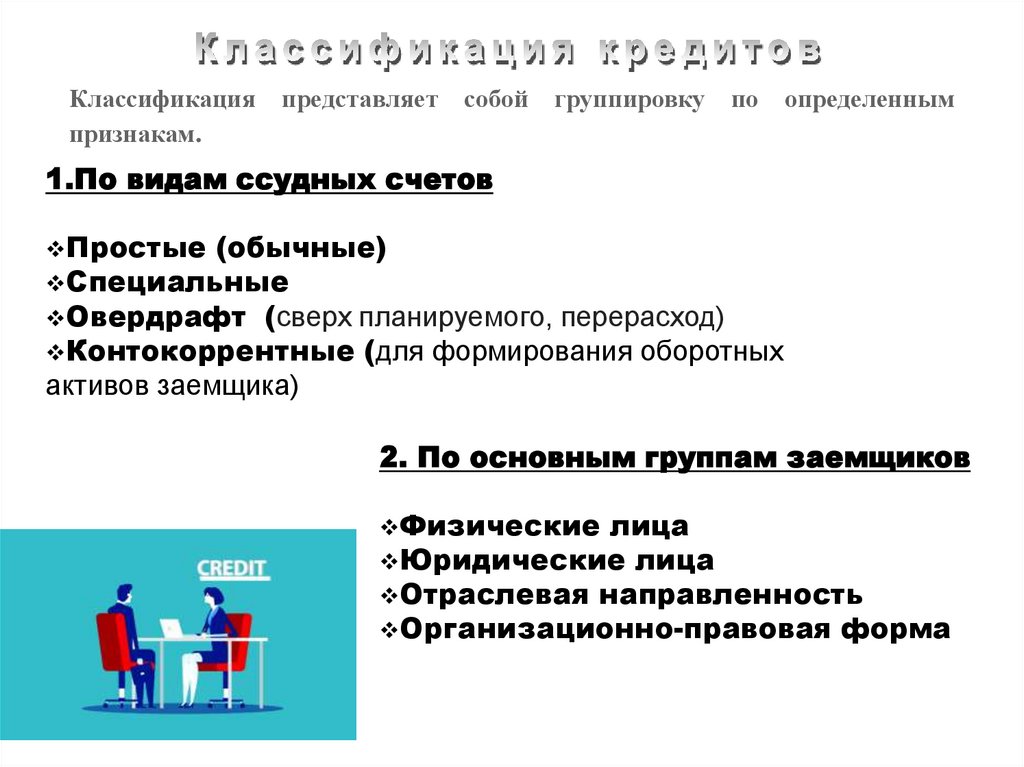

Классификацияпризнакам.

представляет

собой

группировку

по

определенным

1.По видам ссудных счетов

Простые (обычные)

Специальные

Овердрафт

(сверх планируемого, перерасход)

Контокоррентные (для формирования оборотных

активов заемщика)

2. По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая направленность

Организационно-правовая форма

10.

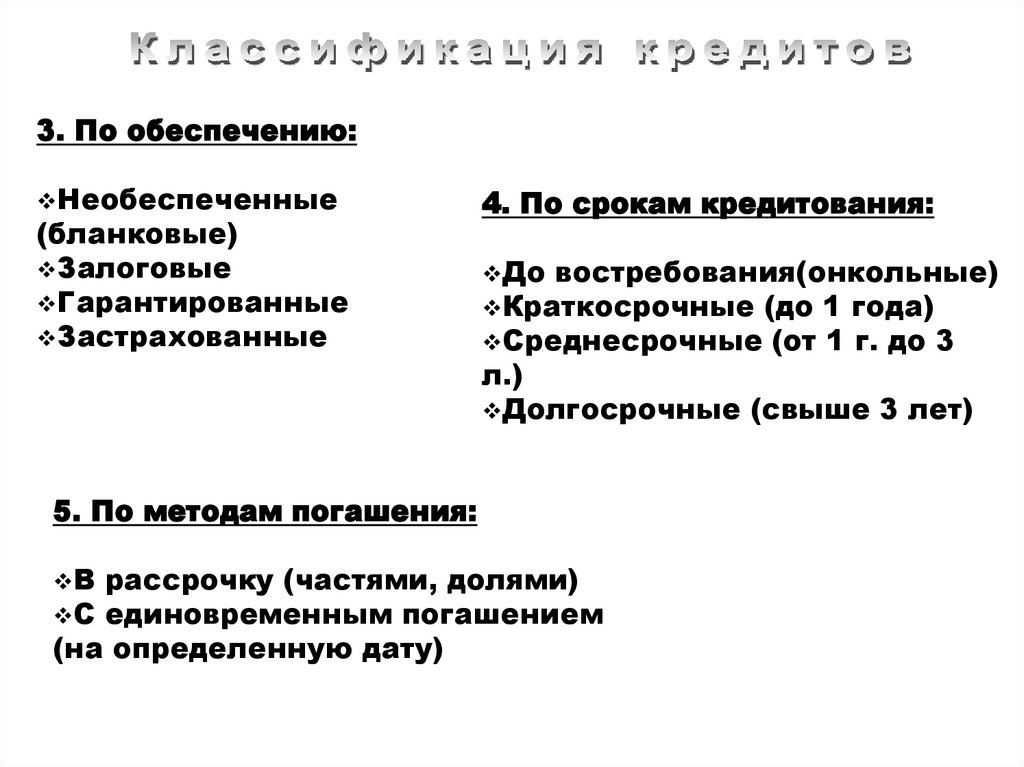

3. По обеспечению:Необеспеченные

(бланковые)

Залоговые

Гарантированные

Застрахованные

4. По срокам кредитования:

До востребования(онкольные)

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3

л.)

Долгосрочные (свыше 3 лет)

5. По методам погашения:

В рассрочку (частями, долями)

С единовременным погашением

(на определенную дату)

11.

Вопрос 3. Организация и порядок кредитованияПорядок и условия кредитования в

Российской Федерации регулируются

главой 42 «Заем и кредит» Гражданского

Кодекса РФ.

12.

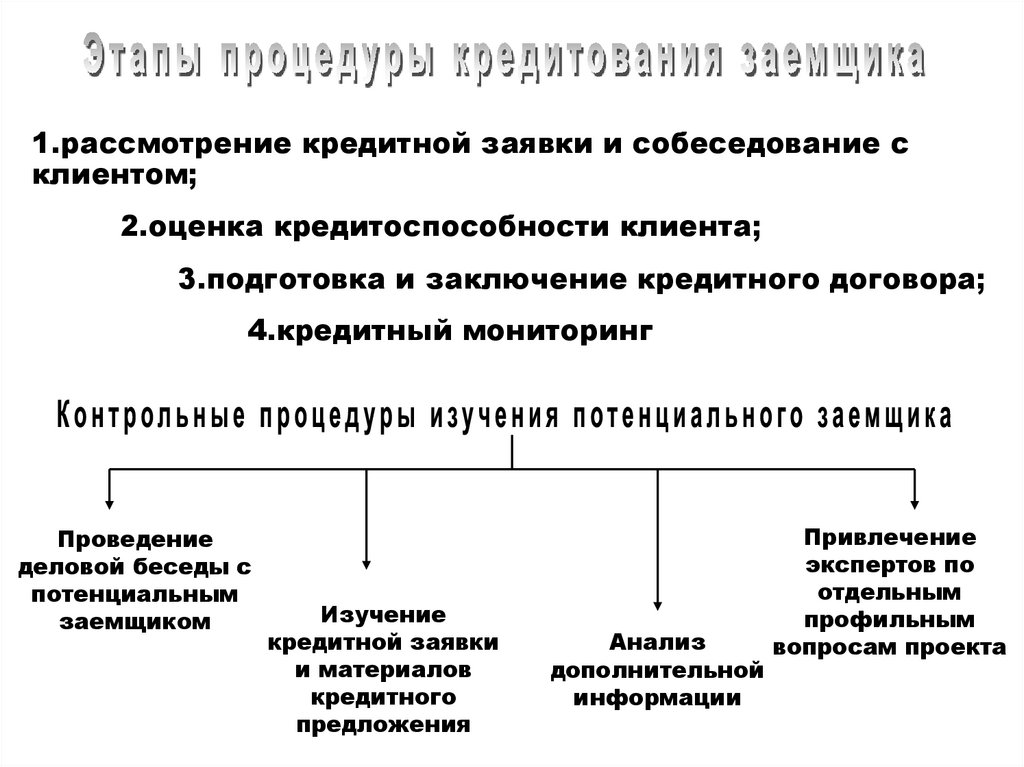

1.рассмотрение кредитной заявки и собеседование склиентом;

2.оценка кредитоспособности клиента;

3.подготовка и заключение кредитного договора;

4.кредитный мониторинг

Проведение

деловой беседы с

потенциальным

заемщиком

Изучение

кредитной заявки

и материалов

кредитного

предложения

Анализ

дополнительной

информации

Привлечение

экспертов по

отдельным

профильным

вопросам проекта

13.

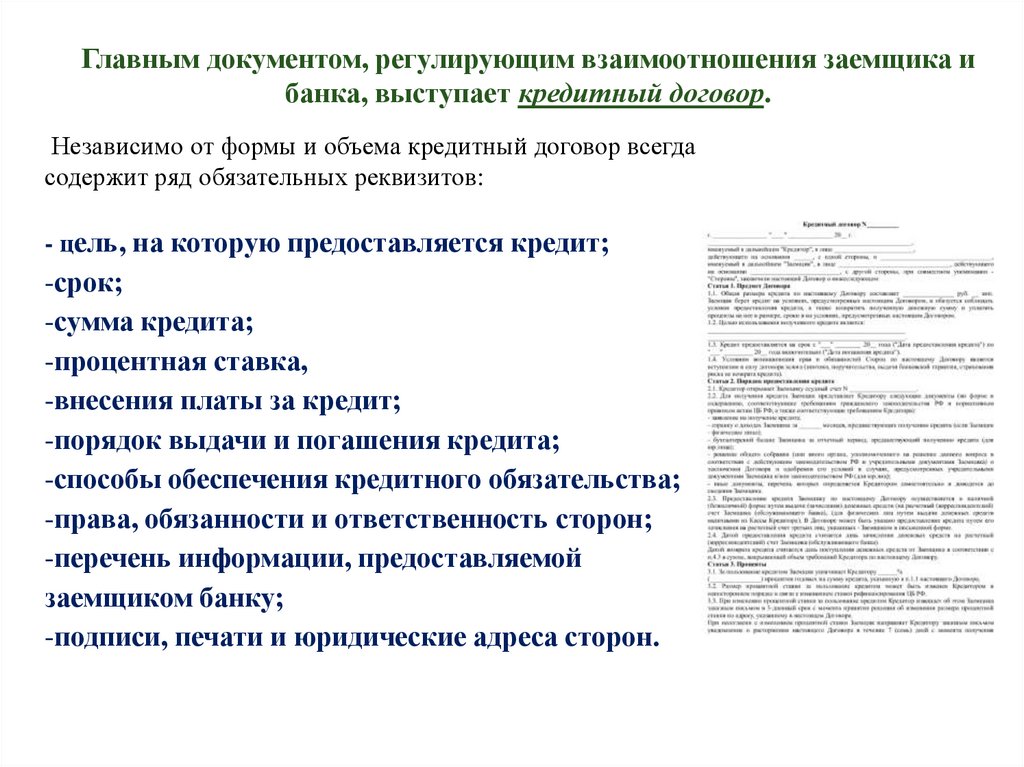

Главным документом, регулирующим взаимоотношения заемщика ибанка, выступает кредитный договор.

Независимо от формы и объема кредитный договор всегда

содержит ряд обязательных реквизитов:

- цель, на которую предоставляется кредит;

-срок;

-сумма кредита;

-процентная ставка,

-внесения платы за кредит;

-порядок выдачи и погашения кредита;

-способы обеспечения кредитного обязательства;

-права, обязанности и ответственность сторон;

-перечень информации, предоставляемой

заемщиком банку;

-подписи, печати и юридические адреса сторон.

14.

Для гарантии возврата финансового кредита используют разные виды обеспеченияэтого возврата. Основными видами обеспечения кредита являются:

Поручительство — это договор с односторонними обязательствами, посредством

которого поручитель берет обязательство перед кредитором оплатить при

необходимости задолженность заемщика.

Гарантия — это вид поручительства, применяемый только между юридическими

лицами.

Гарантия означает обязательство гаранта выплатить за гарантируемого

определенную сумму при наступлении гарантийного случая.

Залог - способ обеспечения обязательства, при котором кредитор-залогодержатель

приобретает право в случае неисполнения должником обязательства получить

удовлетворение за счет заложенного имущества преимущественно перед другими

кредиторами.

15. Из истории (ПРОЧИТАТЬ, но писать не надо)

В Древней Греции на земле должникаустанавливал табличку, означавшую,

что в случае невыплаты долга земля

перейдет в собственность кредитора.

Эта табличка называлась

кредитор

ипотека.

В деревнях древних славян

крестьяне пользовались палочками вместо расписок. Взял

крестьянин у соседа в долг 4 мешка зерна. Он обстругивал

небольшую палочку и делал на ней четыре зарубки. Чтобы

придать такой расписке законченный вид, он должен ее

расколоть на две половинки. Одну отдать соседу, другую

оставить себе.