Финансы

ФинансыПохожие презентации:

Налоговая система Китая

1.

Выполнили: Бакиева

Ясмина,

Швейкова

Эвелина

UA211

2.

В Китайской Народной Республикеосновным источником дохода

государственной казны являются

налоговые платежи.

В стране нет такого понятия, как

теневая экономика( экономическая

деятельность граждан, скрываемая от

общества и государства, находящаяся

вне государственного контроля и

учёта), поэтому ежемесячно каждый

гражданин выплачивает налоговые

сборы. Налоги в Китае должны

платить не только граждане страны,

но и мигранты, приехавшие туда на

работу.

3.

Экономика Китайской Народной Республикисчитается одной из самых перспективных и

стабильных в мире. Неудивительно, что

зарубежные инвесторы активно вкладывают

средства в развитие коммерческих проектов и

производственной отрасли на территории

Поднебесной. Привлекательность региона с точки

зрения инвестирования обусловлена низкой

стоимостью труда на китайском рынке, а также

либеральным законодательством.

Иностранные инвесторы могут развивать в Китае

сферу транспорта, недвижимости, кредитования,

аренды помещений и техники, а также

общественной деятельности. Законодательством

страны предусмотрены основные формы

ответственности для иностранных компаний и

требования к организации и ведению

инвестиционной деятельности для иностранцев.

4.

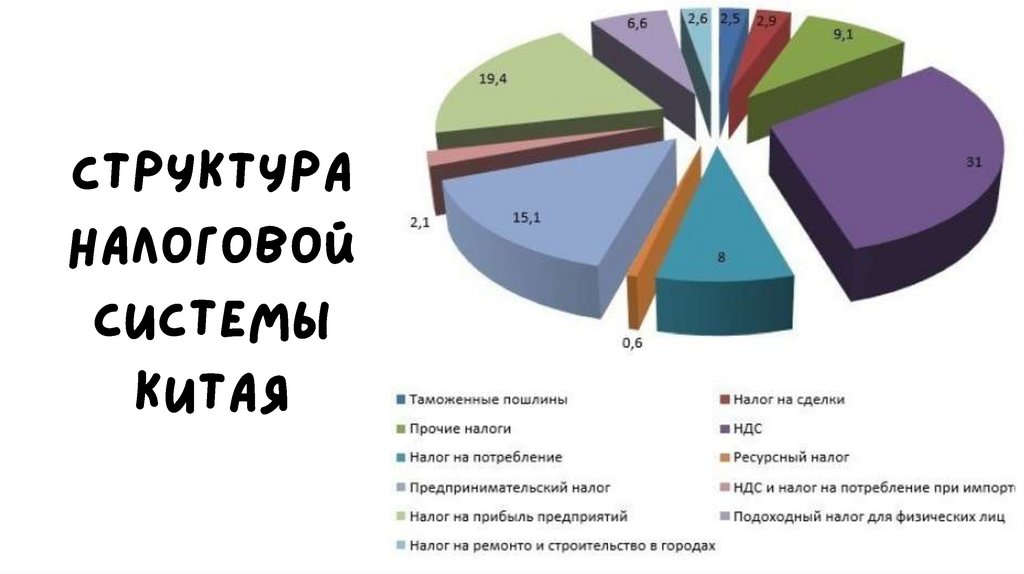

Налоговая система Китая достаточносложная. Она состоит из большого

количества налогов, которые можно

поделить на 5 групп:

• Налоги с оборота

• Подоходные налоги

• Налоги с имущества

• Ресурсные налоги

• Налоги на определенные действия

Основную долю налоговых поступлений

составляют налоги с оборота.

В налоги с оборота входят:

• налог на добавленную стоимость (НДС);

• налог на предпринимательство;

• налог на потребление;

• налог на транспорт;

• налог на табачную продукцию.

5.

• Вторая группа налогов, составляющих приблизительно 1/4часть от общей суммы налоговых поступлений, включает в себя

налог на прибыль с доходов юридических и физических лиц.

• Налоговая система Китая включает 25 видов налогов, которые по

признаку их природы и функций можно классифицировать по 8ми группам:

• Группа налогов с оборота. Сюда входят налог на добавленную

стоимость, потребительский налог и предпринимательский налог.

Объектом налогообложения для этих налогов является объемы

оборотов или реализации у налогоплательщиков в сфере

производства, реализации или обслуживания.

• Группа налогов с дохода. Она включает налог на прибыль

предприятий (применительно к таким предприятиям-резидентам,

как предприятия, находящиеся в государственной собственности,

предприятия, находящиеся в коллективной собственности,

частные предприятия, предприятия совместного хозяйствования,

акционерные предприятия), налог на прибыль предприятий с

иностранными инвестициями и иностранных предприятий, а

также подоходный налог с физических лиц. Объектом

налогообложения

здесь

служит

прибыль,

полученная

производителем или посредником, а также личные доходы

физических лиц.

6.

3. Группа налогов за пользование ресурсами. Сюдавходят

налог

за

пользование

природными

ресурсами

(природная

рента)

и

налог

за

пользование землями городов и городских районов.

Плательщиками

этих

налогов

являются

пользователи природных ресурсов и земель в

городах и городских районах.

Эти

налоги

отражают

возмездный

характер

пользования

государственными

природными

ресурсами и имеют своей целью регулировать

доходы тех налогоплательщиков, которые имеют

доступ к природным ресурсам.

4. Группа налогов специального назначения. Это

налог на поддержание городского строительства,

налог

на

занимаемые

пахотные

угодья,

регулирующий

налог

на

инвестиции

в

недвижимость и налог на передачу оцениваемой

недвижимости.

7.

5. Группа имущественных налогов. Сюда входятналоги с владельцев домов, налог на городскую

недвижимость и налог на имущество, переходящее

в порядке наследования (до настоящего времени

не введен).

6. Группа налогов и сборов, взимаемых при

совершении определенных действий. Сюда входят

налог на использование автотранспорта и судов,

налог

на

использование

регистрационных

номеров транспортных средств и судов, гербовый

сбор, пошлина при продаже жилой недвижимости,

налог с оборота ценных бумаг (до настоящего

времени не введен), налог на забой скота и налог

на банкеты.

Объектом обложения этими налогами являются

соответствующие действия налогоплательщика.

8.

7. Группа сельскохозяйственных налогов. Сюдавходят сельскохозяйственный налог (включая

налог с сельскохозяйственной деятельности) и

налог на животноводство.

Плательщиками

этих

налогов

являются

предприятия, организации или физические

лица, получающие доходы от ведения сельского

или животноводческого хозяйства.

8. Группа таможенных пошлин. Таможенными

пошлинами облагаются товары и другие

объекты,

импортируемые

в

Китай

или

экспортируемые из Китая.

9.

10.

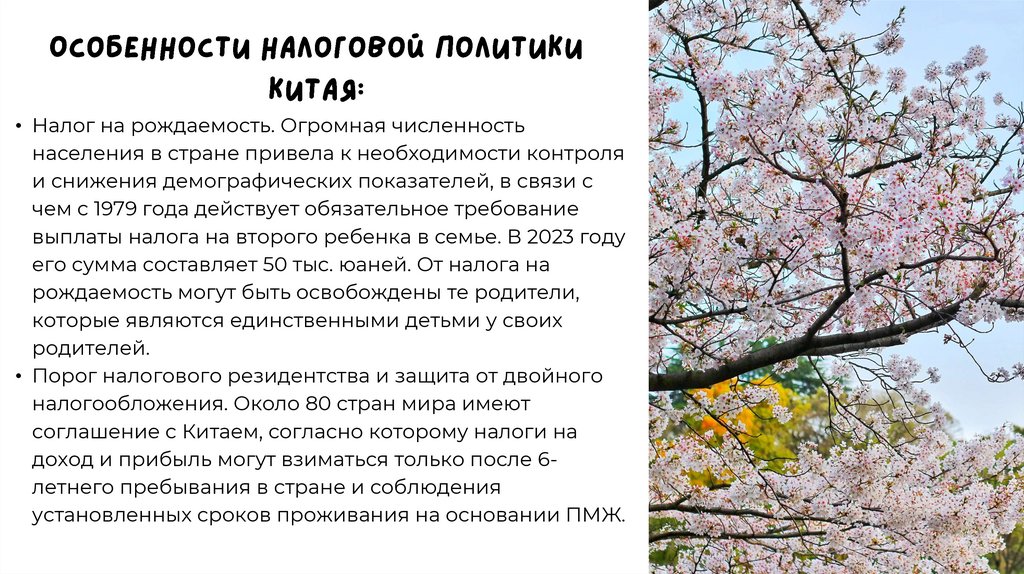

• Налог на рождаемость. Огромная численностьнаселения в стране привела к необходимости контроля

и снижения демографических показателей, в связи с

чем с 1979 года действует обязательное требование

выплаты налога на второго ребенка в семье. В 2023 году

его сумма составляет 50 тыс. юаней. От налога на

рождаемость могут быть освобождены те родители,

которые являются единственными детьми у своих

родителей.

• Порог налогового резидентства и защита от двойного

налогообложения. Около 80 стран мира имеют

соглашение с Китаем, согласно которому налоги на

доход и прибыль могут взиматься только после 6летнего пребывания в стране и соблюдения

установленных сроков проживания на основании ПМЖ.

11.

• Ставки подоходного налога варьируются от 3% до 45 %.

• Гербовый сбор. Оформление любых видов

разрешительных документов в КНР требует

оплаты специального налога (до 5 юаней).

• Транспортный налог в Китае создает

повышенную нагрузку на автовладельцев,

позволяя таким образом регулировать

численность автомобилей и сдерживать

покупку новых автомобилей для сохранения

их приемлемого уровня.

12.

• Для владельцев недвижимостипредусмотрен целый ряд налогов – на

покупку, продажу, аренду, наследование и

дарение квартир и домов. Новые владельцы

собственности также должны оплачивать

сбор за переход права владения

недвижимостью.

• За счет всех вышеперечисленных налогов

формируется государственный бюджет КНР

(до 95 %). Собранные средства направляются

на поддержку провинций, существующих за

счет дотаций, на социальные выплаты,

строительство дорог и т. д.

13.

Особенность китайского налоговойсистемы заключается в прозрачности всех

расчетов и назначаемых ставок, а также в

дифференцированном подходе ко всем

участникам рынка. Именно поэтому

невыплата налогов – это скорее

исключение. В случае допущения такого

нарушения законодательством КНР

предусмотрен штраф, сумма которого в 5

раз превышает размер невыплаченного

налога.

14.

Согласно последним данным, средний китаецвыплачивает в государственную казну около 25 % от

своего дохода. Налогоплательщики освобождены от

выплаты сборов, если полученный доход подходит

под один из нижеперечисленных критериев:

• Премия.

• Прибавка к заработной плате.

• Пенсионные начисления.

• Награды в денежном эквиваленте.

• Выплаты по страховке.

• Социальные пособия и меры поддержки.

• Выплаты лицам, служащим в ВС Китая.

Вносить данные доходы в налоговую декларацию не

требуется.

15.

Данная выплата назначается всеминостранным предприятиям,

осуществляющим свою деятельность и

получающим доход на территории Китая, а

также организациям, имеющим долю

иностранных средств в уставном капитале.

Налог на прибыль оплачивается ежегодно, а

его ставка зависит от того, где именно

зарегистрировано предприятие.

16.

• Резидентные (зарегистрированныенепосредственно на территории Китая или

имеющие местом эффективного управления

объекты на территории КНР) подлежат

налогообложению на всемирную прибыль,

получаемую как в КНР, так и за ее пределами.

• Нерезидентные компании (зарегистрированные

за рубежом) платят налог только с прибыли,

полученной непосредственно в Китае. Для

иностранных компаний, легально

осуществляющих деятельность в Китае, ставка

налога составляет 30 %. Зарегистрированные за

рубежом предприятия будут платить только 20 %.

17.

Thank YouБакиева

Ясмина,

Швейков

а

Эвелина