Финансы

ФинансыThe effect of leverage and excess investment on matching between revenues and expense

1.

부채비율과 과잉투자성향이 수익비용대응에 미치는 영향*

THE EFFECT OF LEVERAGE AND EXCESS

INVESTMENT ON MATCHING BETWEEN REVENUES

AND EXPENS

경영통계학 1

신연수교수님

2023.10.28

전유철

2.

-목차-

Ⅰ. 서 론

Ⅱ. 선행연구 및 가설설정

Ⅲ. 연구방법론

Ⅳ. 기술통계량 및 실증분석결과

Ⅴ. 추가분석결과

Ⅵ. 결론 및 시사점

3.

Ⅰ. 서 론본 연구는 개별 기업의 부채비율과 과잉투자성향이 수익비용대응 패턴에

어떠한 영향을 미치는지를 분석하는 목적을 앞두고 있다. 수익비용대응원

칙은 발생주의회계에서 회계이익을 인식하는 데 중요한 역할을 한다.

• 본 연구는 수익비용대응 패턴에 영향을 미치는 요인으로 부채비율의 효과

를 살펴보았다. 부채비율은 재무건전성을 나타내며, 부채비율이 낮을수록

재무구조가 건전한 것으로 평가 된다. 일반적으로 부채비율이 높은 기업은

차입요건의 충족이 어렵다.

• 부채비율과 이익조정의 관계를 분석한 연구에서도 재량적 발 생액과 부채

비율간 유의한 양(+)의 관계가 있는 것으로 나타나, 부채비율이 경영자의

이 익조정을 야기하는 원인 중 하나라는 사실을 확인할 수 있다(최효순

2008; 최성규와 김경민 2005).

• 이하 본 연구의 구성은 다음과 같다. 제 Ⅱ장에서는 이론적 배경을 토대로

가설을 설정하 였다. 제 Ⅲ장에서는 연구모형을 설계하고 표본선정 절차에

대해 서술하였다. 제 Ⅳ장에서 는 실증분석 결과를 제시하였고, 마지막으

로 제 V장은 결론을 요약하고 시사점을 제공하며 마무리하였다.

4.

Ⅱ. 선행연구 및 가설검정2.1 선행연구 검토

• 발생기준에 따른 회계이익은 현금흐름보다 기업의 경영성과를 더 잘

대변하는 지표로 알 려져 있다(Dechow 1994; Su 2005). 또한 회계이

익정보는 재무제표에 관심 있는 이해 관계자들뿐만 아니라 재무담당

임원에게도 중요한 의미를 갖는다(Graham et al. 2005).

• 백원선(2011b)은 기업-연도 별 10년간 시계열 자료로 당기 수익과 당

기 비용의 회귀식을 통해 수정 R2를 구한 후 산 출된R2값에 따라 회계

처리의 중립성이 높은 집단과 그렇지 않은 집단으로 표본을 분류하 였

다. 그 결과 중립성이 높은 집단에서는 이익지속성과 이익예측가능성,

이익유연화, 발생 액의 질이 모두 높으며 이익반응계수 또한 다른 집단

에 비해 크게 나타나 전반적으로 이익 의 질이 높은 것으로 밝혀졌다.

시장은 기업의 수익비용대응 수준에 따라 차별적으로 반응하는 것으로

나타났다. 김창범과 송동건(2008)과 최종서와 곽영민(2010)이 과잉투

자와 이익조정간 관련성을 보고하였다. 김창범과 송동건(2008)의 연구

에 따르면, 과잉투자와 미래 회계성과 간에 유의한 음(-)의 관련성이 존

재하고, 이러한 관계는 경영자의 투자재원 확보 또는 투 자의 당위성을

제고하기 위한 이익조정동인에 의한 것으로 보고하였다.

5.

2.2 가설설정• 부채비율은 타인자본에 대한 의존도를 나타내며, 기업의 재무건전성을

나타내는 대표적인 지표이다(Barth et al. 1998; 송인만 등 1999). 채권

자는 기업의 부채비율을 파악함으 로써 자신들이 부담해야 할 위험의

수준을 평가할 수 있으며, 기업은 채권자 보호를 위해 적정 수준의 부

채비율을 유지하기 위해 노력해야 한다.

• 부채비율이 낮은 기업에 비하여 부채비율이 높은 기업에서는 당기 비

용의 지연인식으로 당기 수익과 당기 비용간 대응은 상대적으로 약화

되는 반면에 당기 수익과 차기 비 용간 대응은 상대적으로 강화될 것이

다. 이에 따라 다음의 가설을 설정하였다.

6.

Ⅲ. 연구방법론3. 가설 검증 모형

가설 1 : 부채비율이 높은 기업의 당기 수익과 당기(차기) 비용간 대응은 부채비율이 낮은 기업보다 약

(강)할 것이다

• 부채비율이 높지만 과잉투자성향이 낮 은 기업은 비용을 지연인식할 유인이 상대적으로 적을 것이

므로 당기 수익과 당기 비용간 대응은 강화되고 당기 수익과 차기 비용간 대응은 약화될 것이다. 이

.

러한 논의를 토대로 다음의 가설을 설정하였다

가설 2 : 부채비율이 높은 기업 중에서도 과잉투자성향이 낮은 기업의 당기 수익과 당 기(차기) 비용간 대응은 과잉투

자성향이 높은 기업보다 강(약)할 것이다.

7.

Ⅲ. 연구방법론• 본 연구는 Dichev and Tang(2008)의 수익비용대응 모형을 차용하여 가설을 검증했다. Dichev and

Tang(2008) 모형의 종속변수는 당기 수익이며 독립변수는 전기, 당기, 차 기 비용으로 기간별로 수

익비용대응이 이루어지는 정도를 측정하였다.

8.

9.

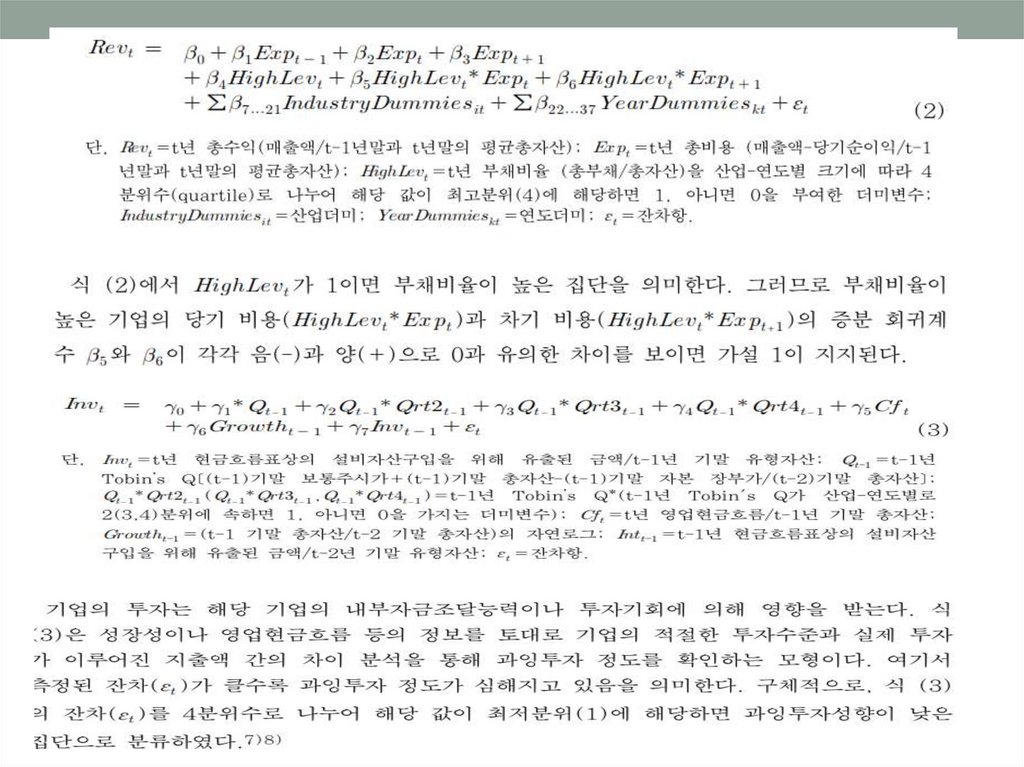

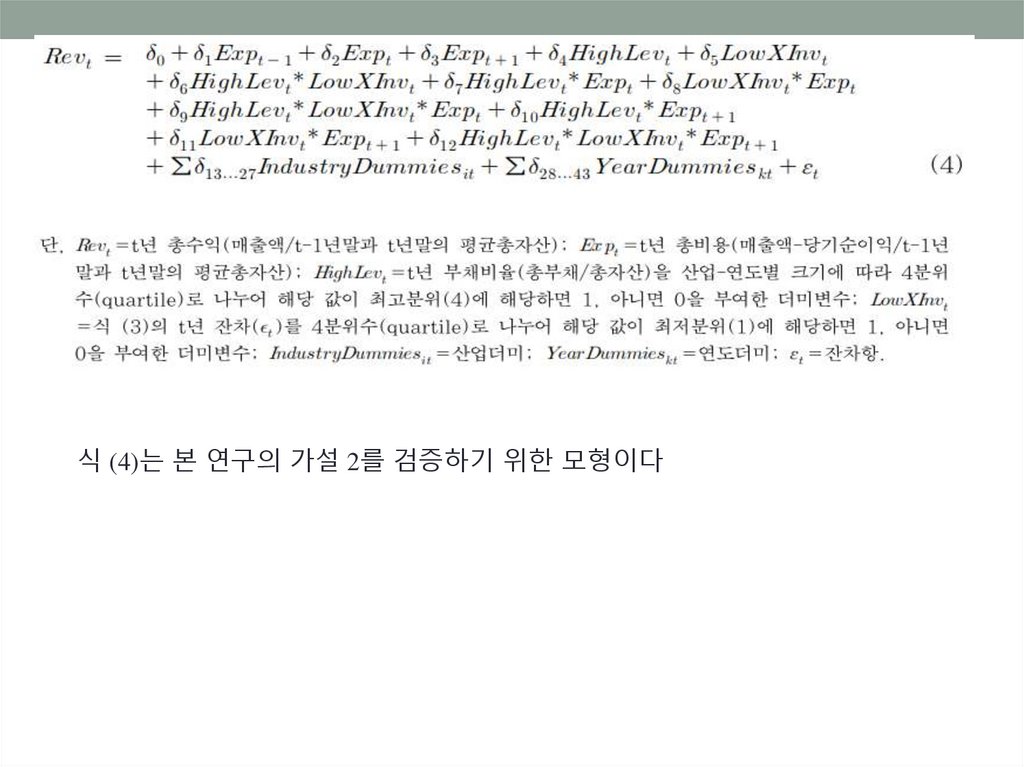

식 (4)는 본 연구의 가설 2를 검증하기 위한 모형이다10.

3.2 표본선• 본 연구는 1995년부터 2013년까지(종속변수를 기준으로)

한국 거래소에 상장된 12월 결산 유가증권상장법인을 대상

으로 분석하였으며 다음의 조건을 모두 충족하는 기업을

최 종 표본으로 선정하였다.

• ① 한국거래소에 상장된 유가증권상장법인

• ② 금융업에 속하지 않는 기업군

• ③ 12월 결산법인

• ④ 산업-연도별로 표본이 10개 이상인 표본

• ⑤ (주)에프엔가이드의 DataGuide에서 분석에 필요한 자

료가 입수 가능한 기업

• ⑥ 각 변수 값이 상하위 1%를 벗어나면 상하위 1% 값으로

조정(winsorization)

11.

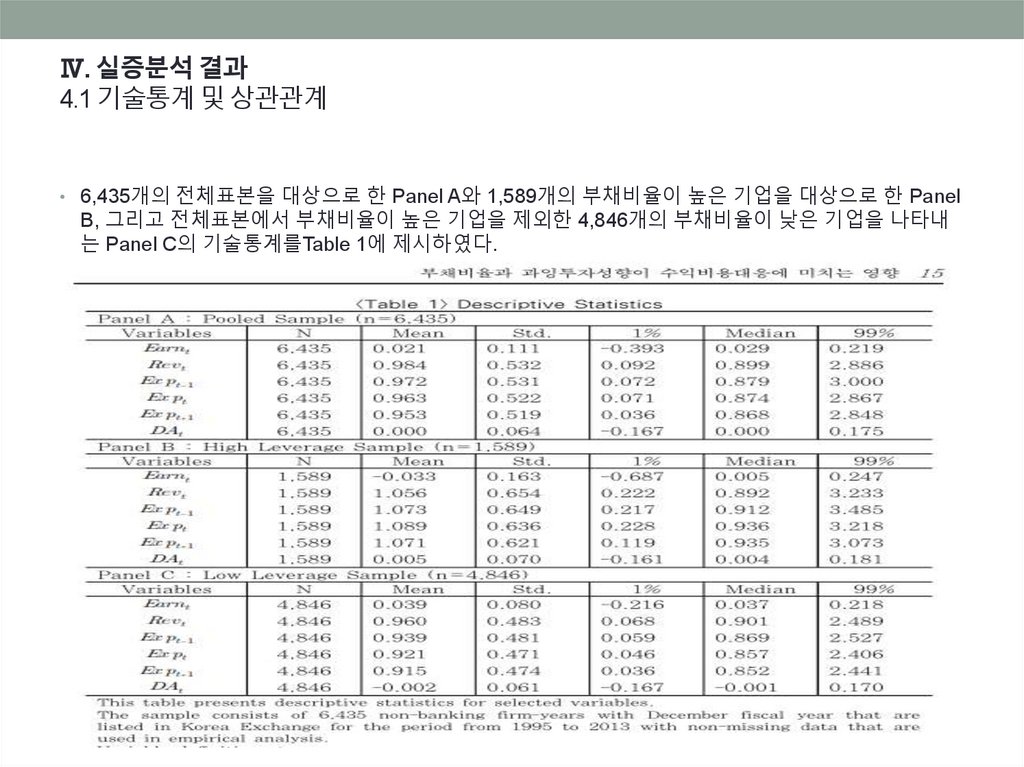

Ⅳ. 실증분석 결과4.1 기술통계 및 상관관계

• 6,435개의 전체표본을 대상으로 한 Panel A와 1,589개의 부채비율이 높은 기업을 대상으로 한 Panel

B, 그리고 전체표본에서 부채비율이 높은 기업을 제외한 4,846개의 부채비율이 낮은 기업을 나타내

는 Panel C의 기술통계를Table 1에 제시하였다.

12.

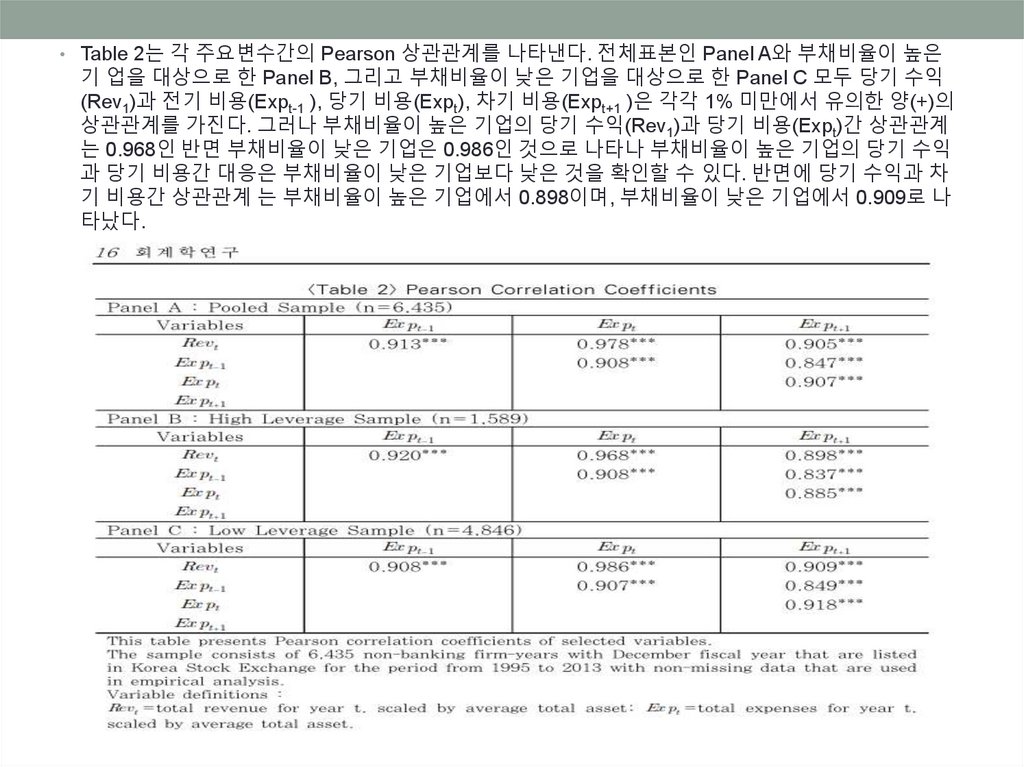

• Table 2는 각 주요변수간의 Pearson 상관관계를 나타낸다. 전체표본인 Panel A와 부채비율이 높은기 업을 대상으로 한 Panel B, 그리고 부채비율이 낮은 기업을 대상으로 한 Panel C 모두 당기 수익

(Rev1)과 전기 비용(Expt-1 ), 당기 비용(Expt), 차기 비용(Expt+1 )은 각각 1% 미만에서 유의한 양(+)의

상관관계를 가진다. 그러나 부채비율이 높은 기업의 당기 수익(Rev1)과 당기 비용(Expt)간 상관관계

는 0.968인 반면 부채비율이 낮은 기업은 0.986인 것으로 나타나 부채비율이 높은 기업의 당기 수익

과 당기 비용간 대응은 부채비율이 낮은 기업보다 낮은 것을 확인할 수 있다. 반면에 당기 수익과 차

기 비용간 상관관계 는 부채비율이 높은 기업에서 0.898이며, 부채비율이 낮은 기업에서 0.909로 나

타났다.

13.

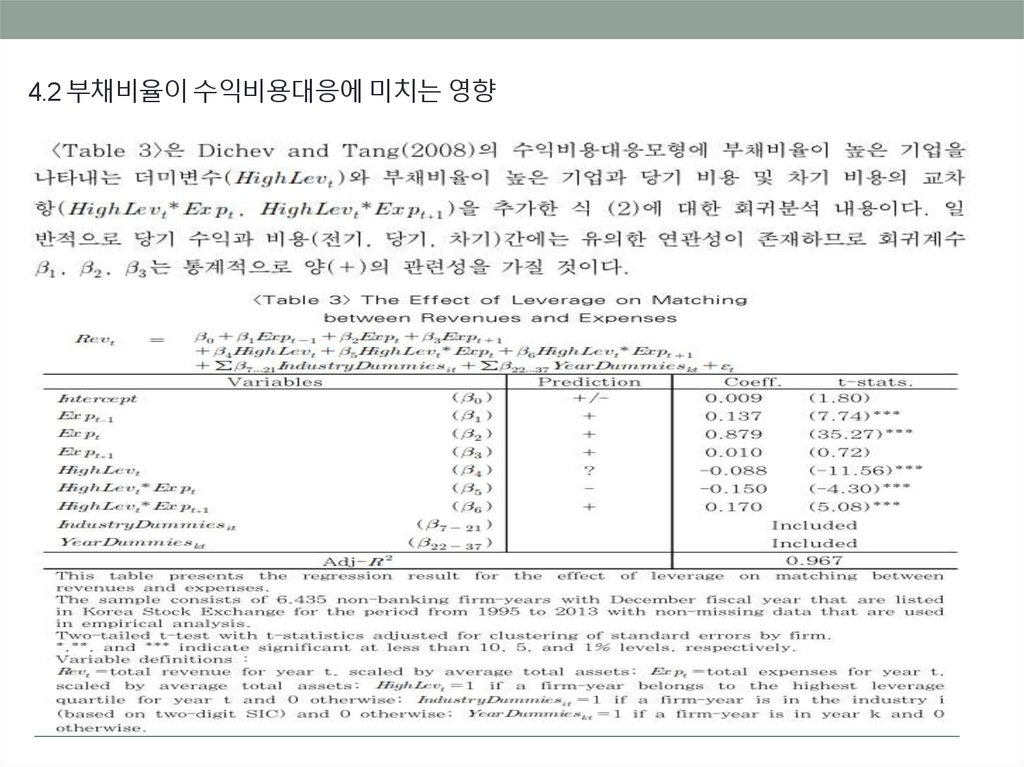

4.2 부채비율이 수익비용대응에 미치는 영향14.

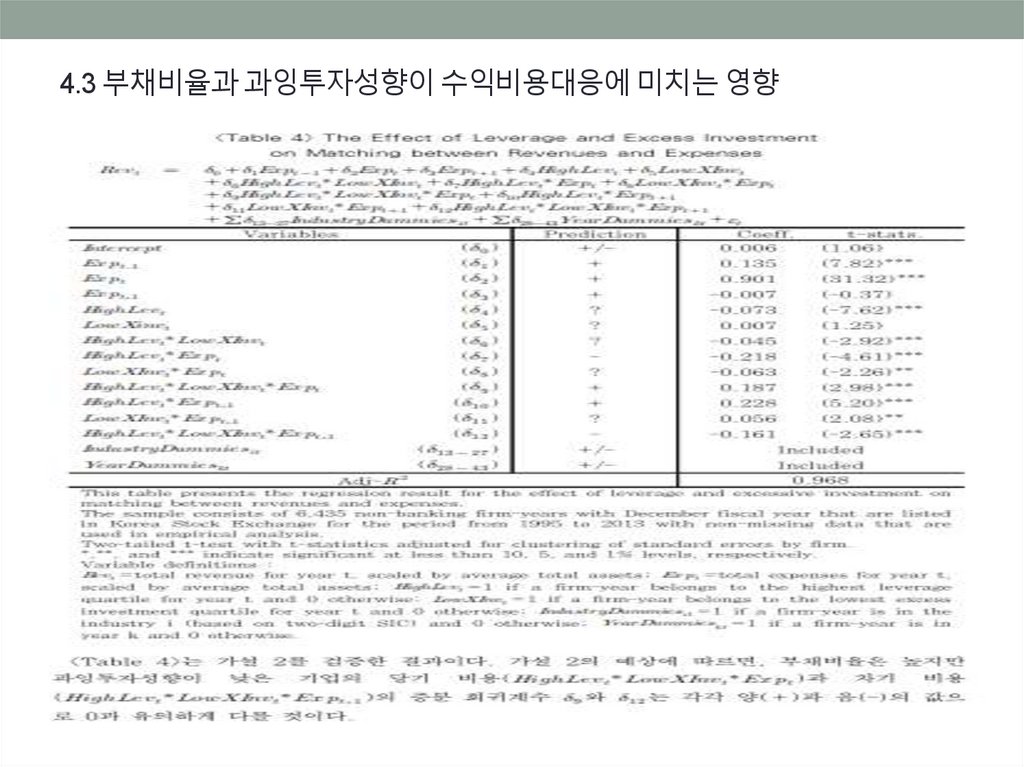

4.3 부채비율과 과잉투자성향이 수익비용대응에 미치는 영향15.

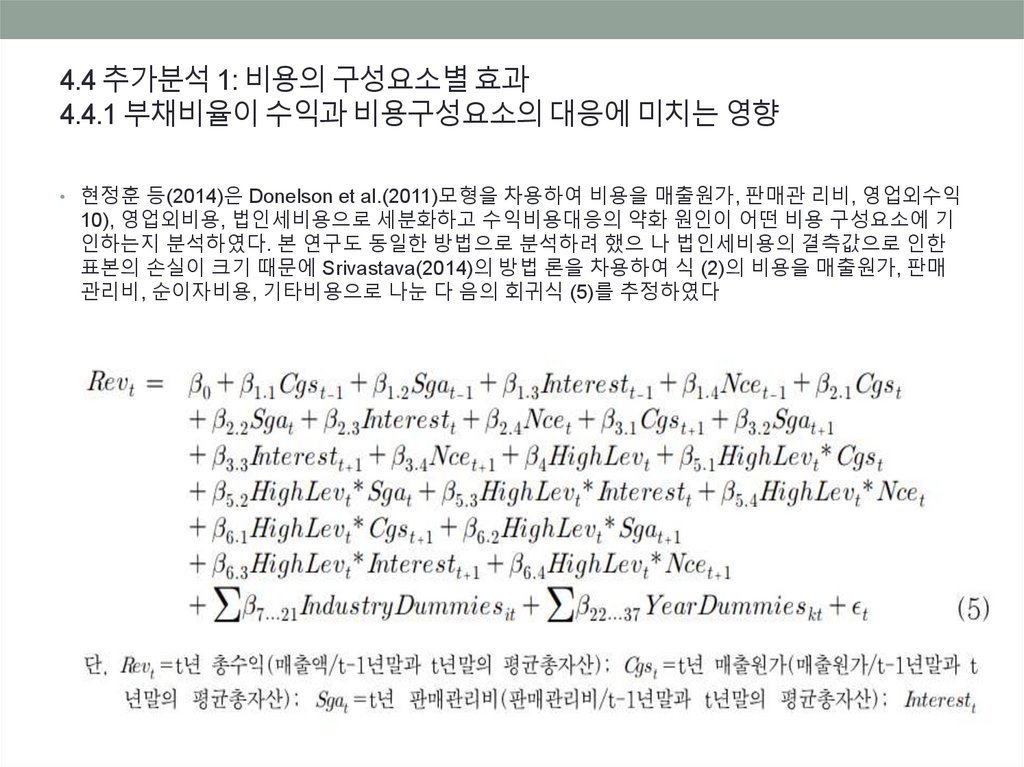

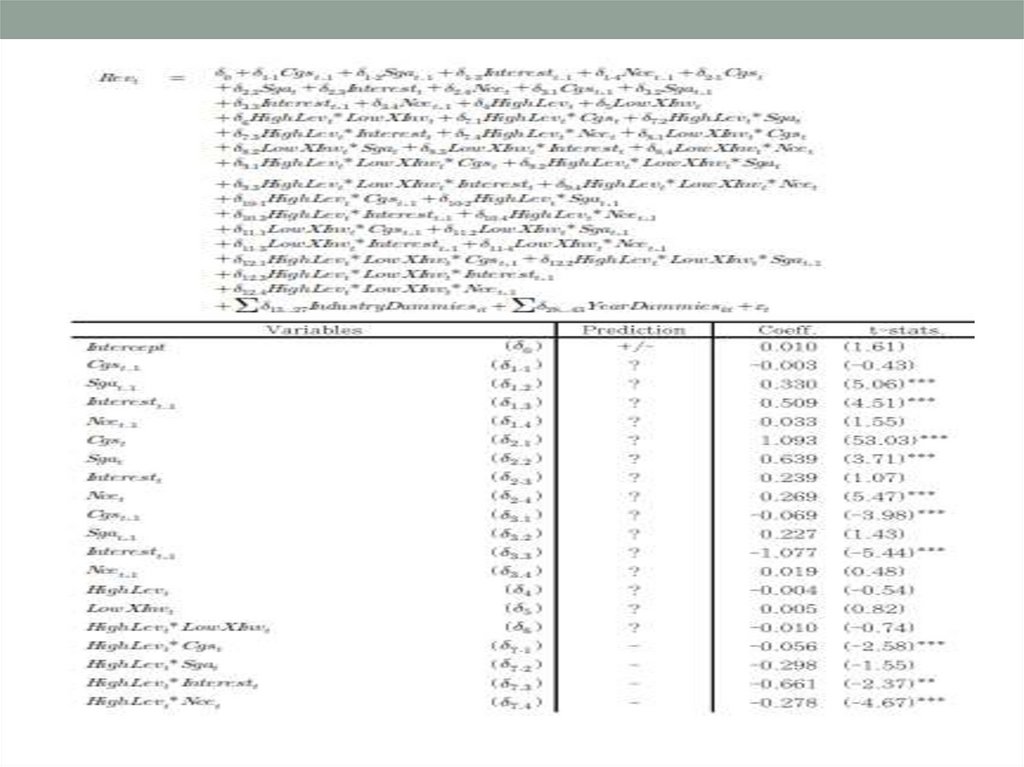

4.4 추가분석 1: 비용의 구성요소별 효과4.4.1 부채비율이 수익과 비용구성요소의 대응에 미치는 영향

• 현정훈 등(2014)은 Donelson et al.(2011)모형을 차용하여 비용을 매출원가, 판매관 리비, 영업외수익

10), 영업외비용, 법인세비용으로 세분화하고 수익비용대응의 약화 원인이 어떤 비용 구성요소에 기

인하는지 분석하였다. 본 연구도 동일한 방법으로 분석하려 했으 나 법인세비용의 결측값으로 인한

표본의 손실이 크기 때문에 Srivastava(2014)의 방법 론을 차용하여 식 (2)의 비용을 매출원가, 판매

관리비, 순이자비용, 기타비용으로 나눈 다 음의 회귀식 (5)를 추정하였다

16.

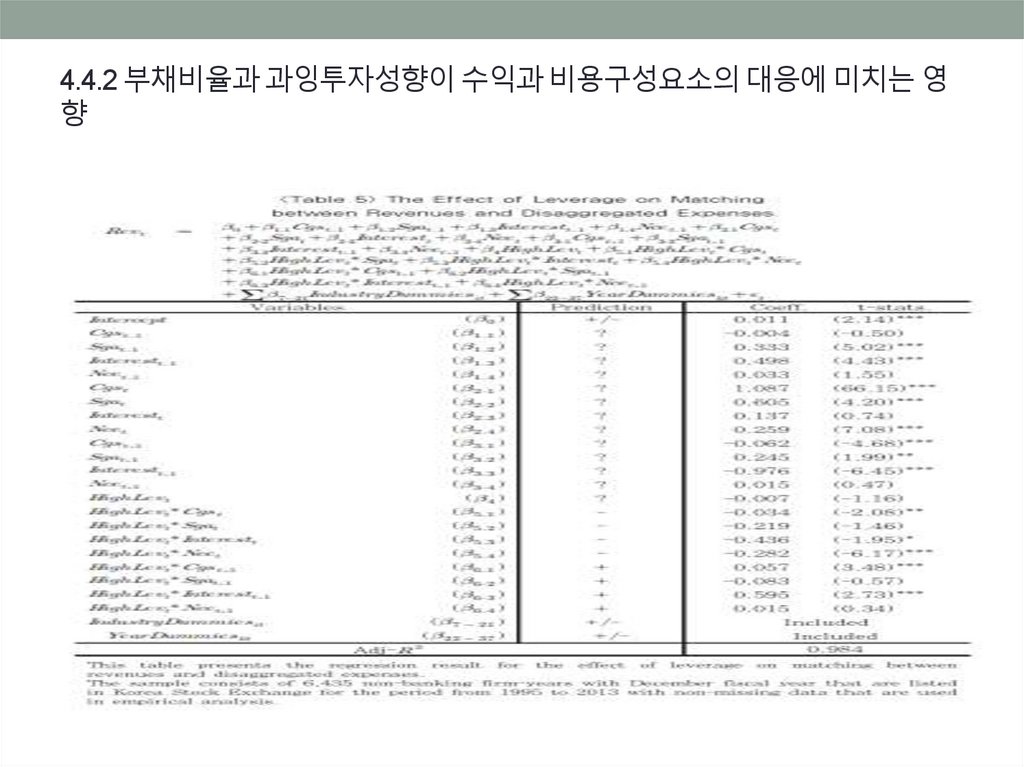

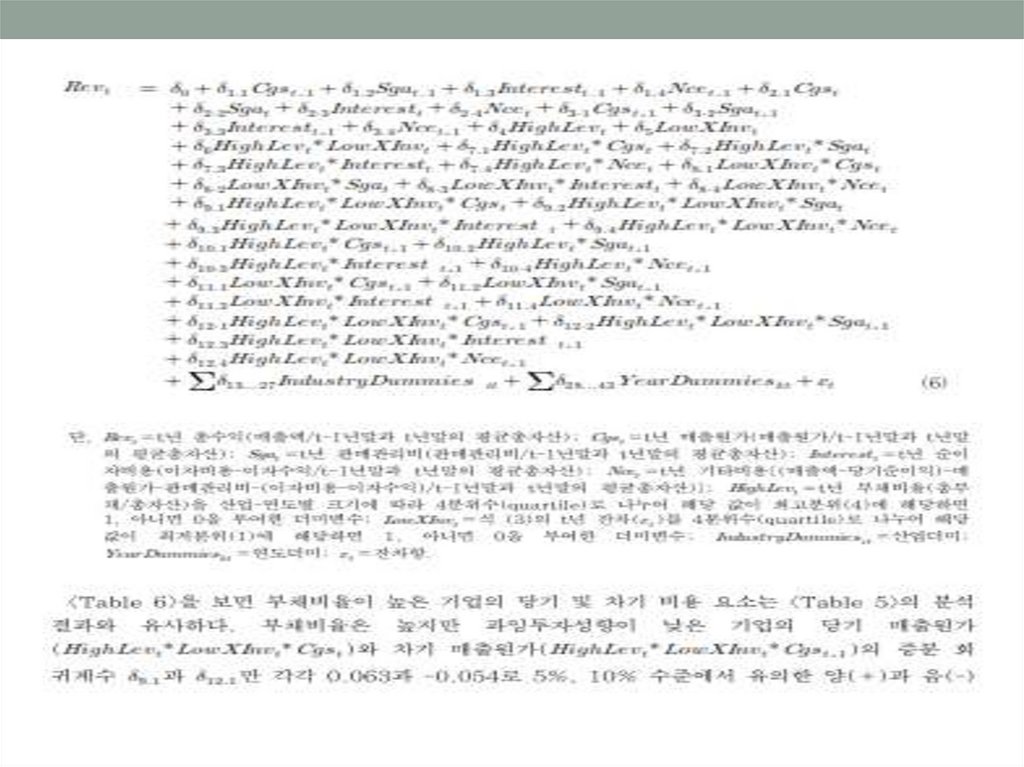

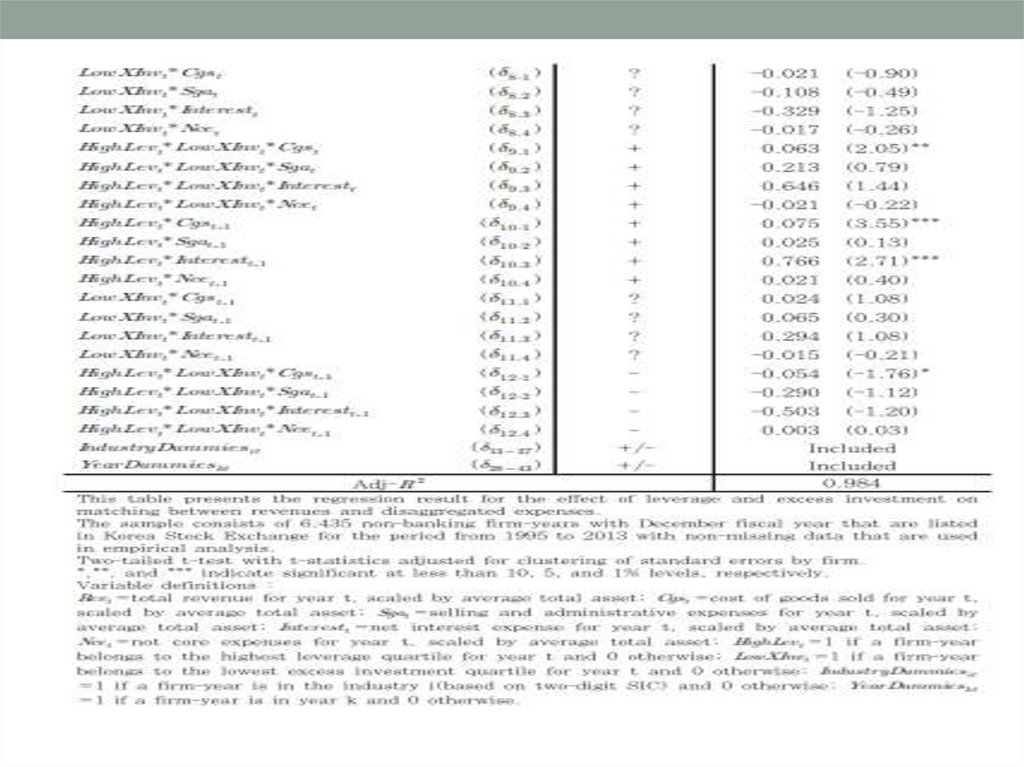

4.4.2 부채비율과 과잉투자성향이 수익과 비용구성요소의 대응에 미치는 영향

17.

18.

19.

20.

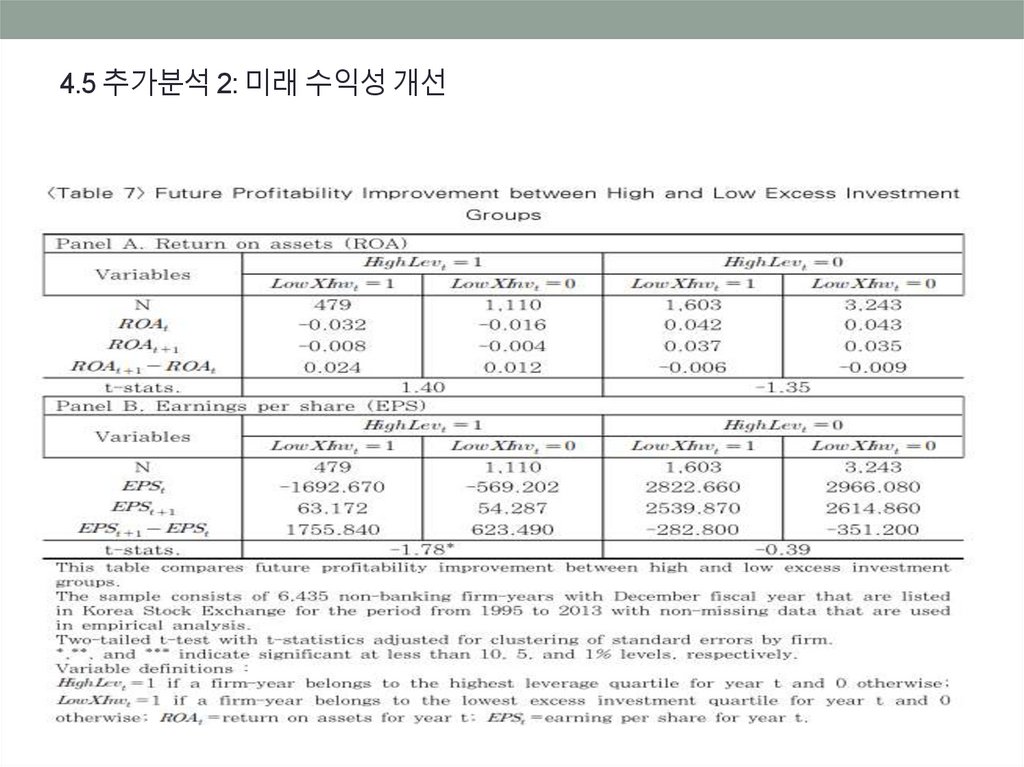

4.5 추가분석 2: 미래 수익성 개선21.

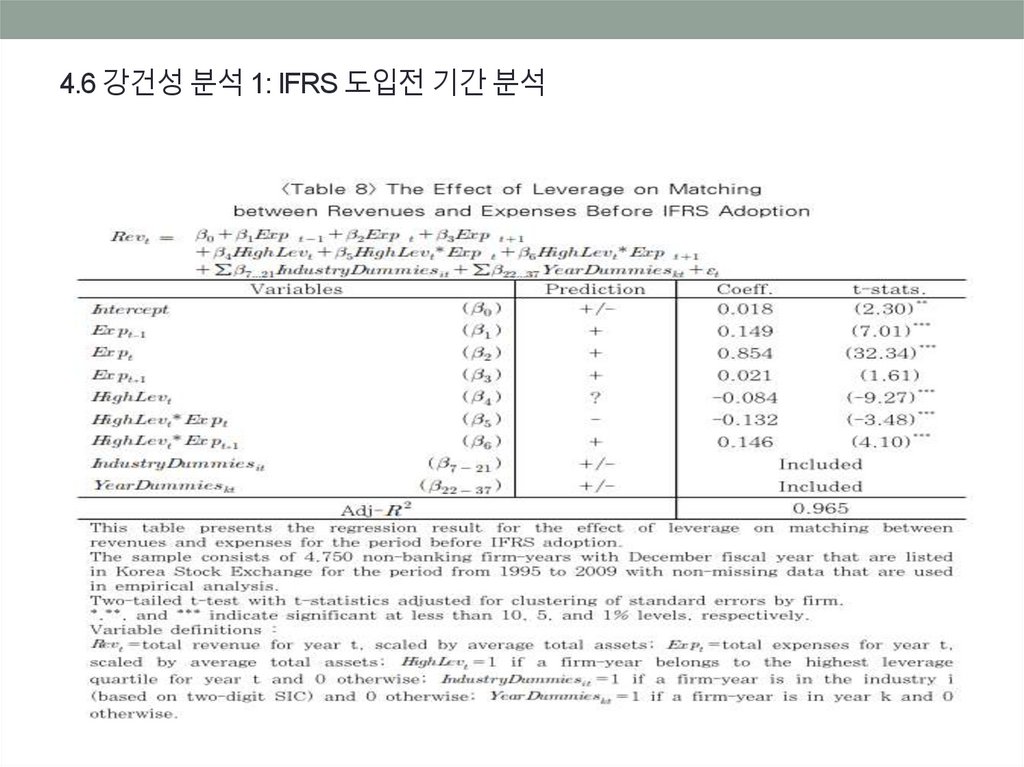

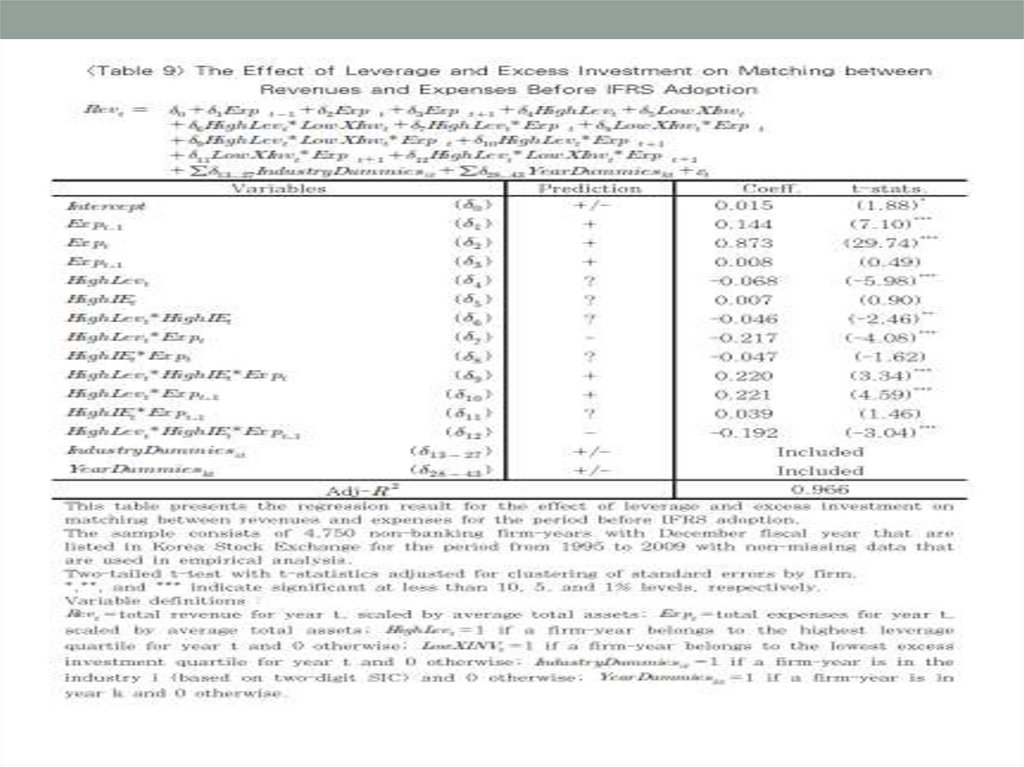

4.6 강건성 분석 1: IFRS 도입전 기간 분석22.

23.

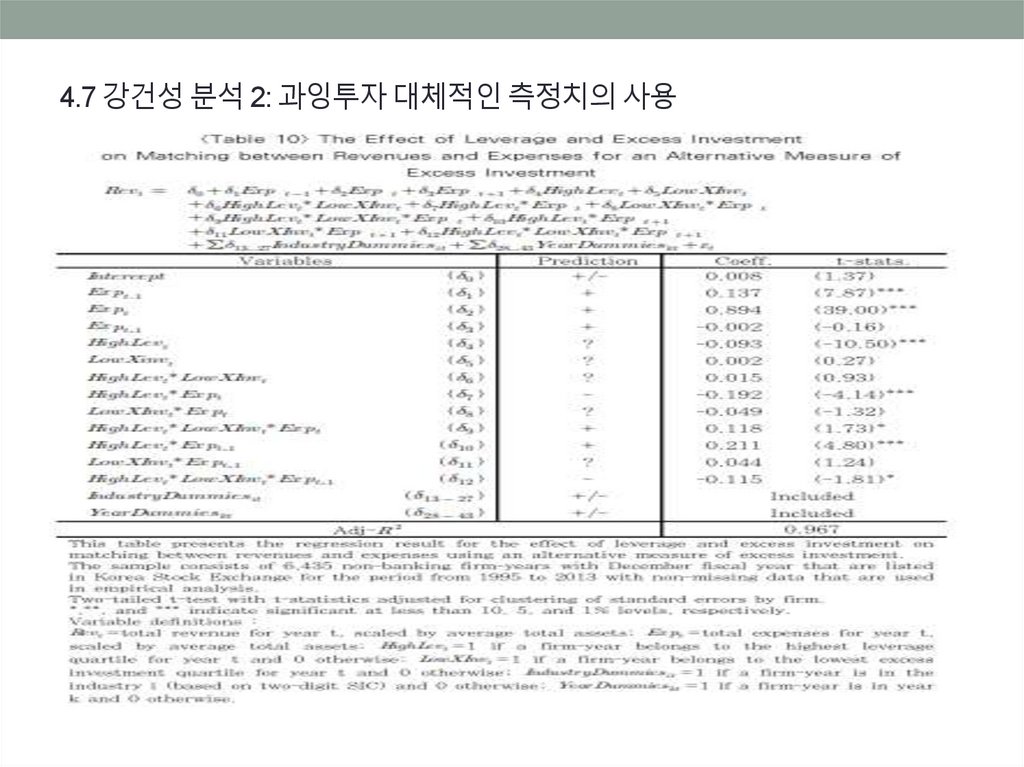

4.7 강건성 분석 2: 과잉투자 대체적인 측정치의 사용24.

Ⅴ. 결론• 본 연구는 부채비율과 과잉투자가 수익비용대응 패턴에 어

떠한 영향을 미치는지 분석하였 다. 회계이익은 대표적인

기업 경영성과지표이며, 수익에서 비용을 차감하여 산출된

다. 그 러므로 수익을 인식하는 기간에 해당 수익과 관련된

비용을 대응시켜 인식하여야 한다는 수익비용대응원칙은

회계이익의 본질을 이해하는 과정이라는 점에서 학문적으

로 중요한 연 구주제가 된다. 또한 수익비용대응에 영향을

미치는 결정요인을 파악한다는 것은 이해관계 자들의 관심

과도 직결된다는 점에서 본 연구의 실무적 의의 또한 충분

하다고 할 수 있다.