Промышленность

ПромышленностьПохожие презентации:

в составе ТЭК (топливно-энергетического комплекса)")

Энергетический переход в Казахстане

1.

Энергетический переход в Казахстане –Назад в устойчивое будущее

2.

Важное примечаниеКомпанияPwC Kazakhstan представляетрезультаыиследования

“Энергеи

тче

ки

сйпереходвКа

за

хстне– На

здвуо

стйчивоебудуще” посостояниюна30 июня2022 года.Иследованиевключаетвсебяосвещениетр

ендовэнерге

и

тче

ко

сгсе

кто

ра, данныхпообъе

кта

мВИЭвКа

за

хстне,включаялокацию,мощность,возможности

длядальнейшегоразвитяВИЭ.

Такжевотчемыможетеознакомитьсясопросоми

гр

о

квиэкспертоврынкаВИЭиэне

р

ге

ти

че

ко

с

гсекторавКазахстане,включаяпроизводителейВИЭ,бизнесасоциации,независимыхэкспертов,аналитковиконсультано

тв,

участвующихвнепосредственомсозданиобъектовВИЭвКазахстане.

Ре

зульта

ыиследованияо

тражают:

• Энергеитческийкризисивеоктрравзитясекторавближайшембудущем

• Рынокэлетркоэнерегтикпосостояниюна30 июня2022 года

• МнениеипозициюреспондентовотносительноважныхвопросовдальнейшегоравзитярынакэнергетикииВИЭ

• Ожидаемыесобытия,включаяэнергетическийкризсвближайшембудущем

• Рекомендациипопреодолениюнадвигающегосяэнергетическогкризса

На

стоящееиследованиенепредставляетсобойо

ка

знияконсультационныхусл

ги/иливыраженияпрофесиональногомненияPwC. КомпанияPwC ненестответсвеноси

та

зкакой-либоущербилиубыки

тлица,испольо

звавшегонастоящуюпубликациюприпринятиделовыхрешений.

ПраванаматериалыиследованияпринадлежатPwC. Запрещенополностьюиличастично

переиздавать,копировать,переводитьнадругиеязыкиилираспространятькаким-либоспособомматериалыиследованиябезписьменогразрешенияPwC. ЦитированиематериалавозможнотолькоприусловиуказниясылокнаPwC.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

2

3.

ВступлениеЭкологическаякатстрофабольшенеклише.Мыстоимнапороге, аможетдажеиперешлиего, гдерешаетсявопросвыживаниянетолькочеловечества,ноив

сего

живого. Челов

ексталдрайверомпроцесапоизменениюклиматизагрязнениювоздуха,та

ккакаждыйденьмывсеещевбольшинствеслучаевпотребляемнеглядя.

Наталья Лим

Партнер,

Консуль

тационныеуслу

гиPwC Kazakhstan

Важноо

тметить,чтоЕвропао

ка

зласьсамой

решительнойпоотношениютрансформации

энергеи

тч

е

скогосектора, отко

трогозависитпрактическивсяжизнедеяте

льностьипроизводство. Этодаетнам

рекомендации.

Врамкахнашегопрошлогоднегоиследования,были

отмеченыглобальныеилокальныетрендыпо

инвеси

тциям, стимулирующимэнергоперех

од(особено, активномуразв

итюВИЭ), ив

частностиЕвропабылапервойпоразработкеивведениюрегулирования,включающегополиткиполного

тка

зо

тугля.Однаконедавниеизменениявгеопо

литке

поставилимирпереддилеммой,котраяпошатнулав

сю повесткудекарбониа

зциииеесв

оевременноеисполнение.

ОпытЕвропыпоказал,чтоэнергобезопасностьстоитвоглавеэкономикиблагосостянияобществ

а, а

энергопереход– э

тонепротивникэнергобезопасности.

ВИЭ,чисы

тете

хнологиииэнергоэффективное

пор

тебление– э

тоэлементыситемногоподходакэнергобезопасности.

Евросоюзпродолжаетреализовыватьсвоипланыпо

декарбонизации,повышаяценынавыбросывСТВЕС,

чтовсвоюочередьвлияетнаконечныеценынатопливоиэлектроэнергию.

Казхстанунеобходиморасмотретьрядвопросов.Чтоявляе

тсяосновнымвызовомдлянашейстраны,длятого,чтобы,ка

киЕвросоюз,Казхстанмогпродолжитьповесткудекарбонизациидляблагаобществ

аибудущего

покления? Г

отвалинашастранак

либерализациирынкаэлектроэнергии?Г

отовылимыдатьвозможностьигарантиинвесторам,стремящимсявкладываь

твразв

итеинфраструкыВИЭи

интеллектуальныете

хнологиисе

тйпо

передачеэлектроэнергии?Ответнавсеэ

тивопросы

долженбытьположительный.

Энергопереход– о

э

тсложная,нов

озможнаятрансформация,требующаянето

ль

ко

кр

упныхкапиталовложений, носамоеглавное

необходимыусловияисогласованыйсистемныйподходмеждувсемиучастниками,гд

егод

суарств

оиграе

трешающуюроль,обдумываядолгосрочныйцелиидостигаякрактосрочных.

Поэ

томуважнейшимшао

гмявляе

тсяразрабокта

комплекснойстратегии,котраяопределитдолгосрочноевидениеразв

итяэнергеи

тч

е

скогсекторастраны.

3

4.

СодержаниеОбзор, цели и выводы исследования

стр. 5

Методология

стр. 6-7

1

Глобальный энергетический кризис и его

влияние на энергосектор

стр. 8-20

2

Роль угля в энергетическом балансе Казахстана

стр. 21-40

3

ВИЭвКазхстанеиперспективыихразвитя

стр. 41-61

Выводы

стр. 62-63

Глоссарий

стр. 64

Контакты

стр. 66

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

4

5.

Обзор, цели и выводыисследования

Чтомыанализровали

ДанноеиследованиебылоподготвленоспециалистамиPwC Казхстанврамкахвыпускаежегодныхэнерге

тическихобзоров.Вданномиследованиибылипроанализированыэлектроэнерге

тическиерынкимираиКазахстана,атакжерынкиископаемогтоплива.

Главнымитемамииследованияявляютсяэнерге

тическийкризис,угбившийсянафонеразличныхгеополитческихпотрясений,рольугл

явусловияхэн

ерге

тич

ескогпереходаитекущеесостояниерынкавозобновляемыхисточниковэнергии.Крометого,былиопределенывозможностидальнейшегоразвитя

возобновляемыхисточниковэнергииичистыхте

хнологий.

Цельюиследованияявляетсяопределениеперспективисложностейэн

ерге

тич

ескогпереходаКазахстана,атакжеанализнаправленияразвитясеко

траэле

ктроэнергетикдляпреодолениясложносе

тй, сложившихсянасегодняшнийдень.

Врамкахиследованиябылпроведенопросэкспер

товвоб

ластиэнерге

тикиразличныхотраслейэкономики.Резуль

таыопросаагрегированыипредставленыдалеевте

кстиследования.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Энергетическийкризис,усгбившийсявпоследниегоды,

значительноповлиялнав

екторразвитяэнерге

тическихрынков.Продолжающийсяглобальныйкризсвынудилмногиестранырасконсервироватьугольныеэлектростанцииместорождения.

Параллельно, курснаозе

ленениемировойэкономикпродолжаетнабираь

тобороты,ипереходбудеттребов

а

тьувеличенияпоткаинвестицийиусиленойгосд

уарственойподдержкисектора.

КазхстанпродолжаетразвиватьВИЭ.Впервомполугоди2022 го

дадоляВИЭвстр

укегенерациэлектроэнерги

достигла4,24%, всравнениисаналогичнымпериодомпрошлогого

даприростсоставил17%. ПриэтомдальнейшеенаращиваниеобъемовВИЭтреб

уе

тнемедленныхэкономических,

инфраструктрныхизаконодательныхреформ.

55

6.

Подход к анализу данныхи результаты опроса (1/2)

Чтомыанализровали

Виследованиибылипроанализированыста

истческиеданныеизоткрытыхисточниковпоэнерге

тическомурынкумиравцелом,атакжепорынкуКазахстана.Проведенанализролиугл

явэнерге

тическомбалансеКазхстана, сделанобзорразв

итяВИЭ,мощностиэксплуатируемыхивводимых

объектов.

Дляпроведенияиследованиясборданныхбылпроизведенизоткрытыхисточников.Взависимостио

тнаправленияиследованиябылииспользованыследующиеисточники:

Обзор энергетического сектора мира:

Обзор роли угля в энергетическом балансе Казахстана:

• ОтчетПРООНпоанализурынкаэлектрическойитепловойэнергинапредметвыявленияпрямыхикосвеныхсубсидийвКазахстане;

• ОтчетМеждународногоэнергетическогагентсваWorld Energy

Outlook 2021;

• НациональныйэнергетическийдокладKAZENERGY 2021.

Обзор объектов и развития рынка ВИЭ в Казахстане:

• Стаистческийэнергетическийобзорвразрезстраназпериодс2000 по2021 годысостаистческойплатформыBP;

• ОтчетподаннымВВПиВВПнадушунаселенияазпериодс2000 по

2022 годысостаи

тсческойплатформыWorld Bank;

• ОтчетыповыработкеэнергиимощностистанцийвразрезтиповВИЭзапериодс2016 по2022 годынасайетМинисетрства

Энергетики;

• ДанныеБюронациональнойстаисткиАгентсвапостратегическомупланированиюиреформамРеспубликКазахстан;

• ОтчетыСамрук-Энерго«АнализрынкаэлектроэнергииугляКазахстна»запериодс2016 по2021 годы.

• Отчетыпоинвестициямвэнергетикуичистыетехнологии,порынкугазМеждународногэнергеитческогагентсва;

• ОтчетпосостяниюитрендамценнауглеродWorld Bank.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

66

7.

Подход к анализу данныхи результаты опроса (2/2)

Чтомыанализровали

Важнымвкладомвп

о

д

го

тв

кунашегоотче

асталопросучастниковрынкасцельюполучениянаиболееполнойивзвешеннойкартинытекущейситуации.Вопросепринялиучастиепредставите

ли

электроэнергеи

тческо

гидобывающегосекторов, ВИЭинезависимыеэксперты.

Врамкахнашегоопросареспондентамбылопредложеноподелитьсямнениемотносие

тльноперспективисложностейэнергеи

тч

е

ского

переходаКазахстана,атакжедальнейшегоразвитясектора

эле

кр

тоэнерге

тикиВИЭ.Ре

ль

зу

та

ыопросареспондено

тв

представленывагрегированомвиде. Отдельныекоммена

трииреспондентовбылираскрытывнашемиследованиисразрешенияреспондентов.

Опросбылпроведенвпериодса

в

густпосентябрь2022 года.

Резуль

таыданогопросапредставленыдалеевотчете.

Приэтом,следуе

тотметить,чтомнениереспондентовможетотражатьихсобственуюпозициюпотемилиинымвопросам,анепозицию

компании/ведомства,гд

ереспондентыведутсвоютрудовую

деятельность.Болеетого,намоментвыходаданогиследования,информацияпоместуработыипозициинашихреспондентовможетбытьнеактуальнойиз-аразницывдатеинтервьюидатевыпуска

иследования.

Выражаем большую благодарность

всем нашим участникам за время,

интерес и экспертное мнение.

Надеемся, что данное исследование

будет полезно всем читателям и

заинтересованным лицам.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

7

8.

Глобальныйэнергетический

кризсие

говлияниенаэнергосектор

9.

«Промедлениевборьбесклиматическимиизменениямибуде

тпорождатьвсёновые

ПоданымпрограммыЕС(Copernicus), с

редняглобальнаятемпера

тр

уавиюне2022 годабыла

примернона0,32 ºC выше, чемвс

реднемза1991-2020 о

гды. Этонаблюдениеделае

тиюнь

третьимс

амымтеплымиюнемзавсюисториюнаблюденийс 1850 года.

Клима

тическиеизменениянем

уолимонасту

паютипромедлениевборьбесизменениямибд

уе

т

порожда

ь

тновыевыо

звы. Сегодняшниегеопо

литческиеиэкономическиевызовысталипричинойроса

тглобальныхцен, за

тр, расту

ще

горискаэнергобе

зопасности,с

тавяподу

гроузповесткуNet

Zero иглобальногоэнергоперехода.

физическиериси

кусгбляядавлениенаэкономическийростиглобальную

политическу

юситуацию».

Мнение PwC

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Источники: Анализ PwC, https://climate.copernicus.eu/surface-air-temperature-june-2022

9

10.

Новые глобальные вызовы будут корректироватьтемпы и планы по энергопереходу во многих странах

Однакоэ

тивызовымогутнестиновыев

озможности– страныикорпорациб

д

утпытаьсяуходитьо

твысокойзависимостио

т

Росиивцепочкахсод

заниястоимости,чтоможетподтолкнутьихкпереориентациинановыеэнергоэффективныерешенияичистыеио

стчникэнергии.

Всеэ

тонесомненнопотреб

уе

тбольшихинвестиций,которые,из-арастущейинфляции,непривнесутожидаемогоранее

весомогприростамощностей.Росттемповинфляции,всвоюочередь,сопряженсростомценнауглеводороды,нарушением

цепочекпоставок,растущимиценаминаэлектроэнергиюитопливо.

ПоданнымМЭА,послемногле

тнегосниженияценнакомплектующиесолнечныхиветряныхэлектростанцийстоимостьначаласноварасти– приротсо

т10 до20% с2020 года.

Таким образом, государствам нужно решать противоречащие другдругу задачи: стоимость электроэнергии растет под

давлением растущих цен на энергоресурсы и инвестиций

в энергопереход, тогда как рост цен нужно сдерживать для

недопущения значительного снижения благополучия своих

граждан.

Источники: анализ PwC, МЭА

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

10

11.

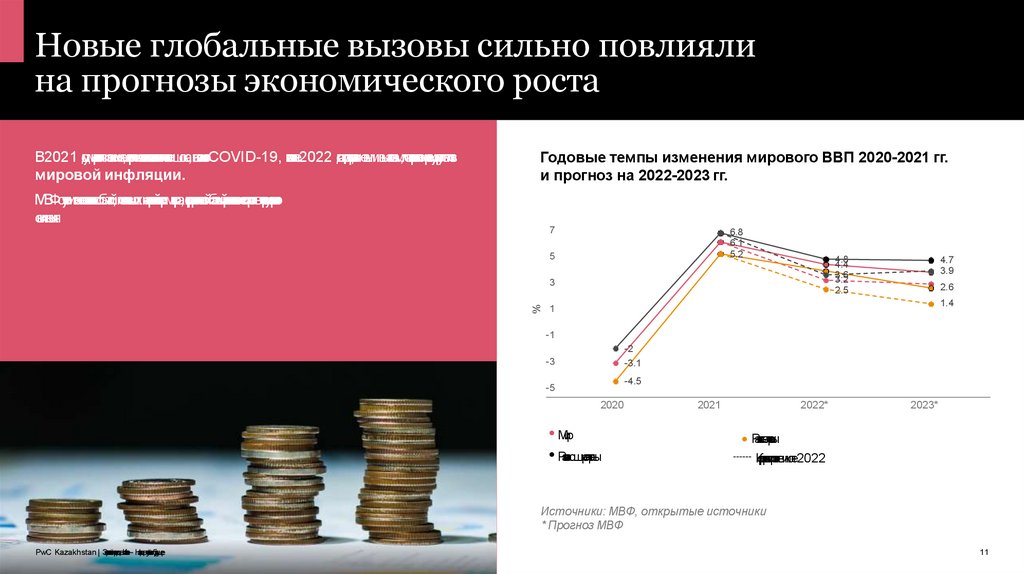

Новые глобальные вызовы сильно повлиялина прогнозы экономического роста

В2021 го

д

умироваяэкономика,ко

траяначалавостанав

лива

тьсяпослешока,вызваногCOVID-19, вначале2022 го

даподвергласьновымвызовам,чтопривелокрезкомуростутемпов

мировой инфляции.

Годовые темпы изменения мирового ВВП 2020-2021 гг.

и прогноз на 2022-2023 гг.

МВФсучетомвсе

хгеопо

литческихсобытий,повлиявшихнаэнерге

тическийсектормира,скоректировалсвойбазовыйпрогнозэкономическогроставсторонусерье

зног

снижения.

7

6.8

6.1

5.2

5

4.8

4.4

3.6

3.2

%

3

4.7

3.9

2.6

2.5

1.4

1

-1

-2

-3

-3.1

-4.5

-5

2020

• Мир

• Развивающиесястраны

2021

2022*

2023*

Развитыестраны

Коректировкапрогнозавиюле2022

Источники: МВФ, открытые источники

* Прогноз МВФ

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

11

12.

Пандемия, геополитические и климатические измененияпривели к росту потребления ископаемого топлива...

Мировое потребление природного газа в 2021 году

увеличилось на 5,3% в годовом исчислении, показав третий

самый высокий рост с 2000 г. (рост в 2010г. – 7,8% и 2018г. –

5,2%).

Холоднаязи

ма2020-2021 г. вАзииЕвропепривелавросту

потреблениягаз

Аномальныеп

о

гдныеу

ловиявЕвропе, АзииСШАпривеликрео

с

зкмуу

величению с

прос

а

нас

ис

темыкондиционирования

Вконце2021 годавЕвропезаполненостьбу

нкеровзапасмигазс

отавилатоль

ко55%, ч

тоу

гбилоположение

с

АномальныехолодавТехасе(США)

посбств

с

овалиу

величению

потреблениягазвс

тране, ч

то

привелокс

о

кращению тгр

оу

зкизСШАвАзи

ю иЕвропу

Снижениевер

то

генерациивЕвропе(Великобритания,ГерманияиНидерланды) из-зап

о

гдныху

ловийпривелокрос

с

ту

потр

ебленияу

гляигазавэ

то

м регионе, поэ

та

пныйотказГерманио

татомнойэ

н

е

р

гиита

кжеу

гбилситуацию

у

с

Сильнаяза

хвТу

у

с

рции, Брази

лиииКалифорни(США) привелакрезкомуснижению гидрогенерацииисполь

зованиюгаз

для

производс

тваэ

н

е

р

гии

Нехв

а

кттгр

оу

зч

ныхмощностейс

жиженоггаз, вызваная

пандемией, привелакрекордномуп

и

куспотвыхс

та

в

о

кнао

тгр

зкуСПГначале2021 года

Изменение квартального мирового

потребления природного газа

в 2020-2021 гг.

Торговыера

зн

о

гласиямеждуКитаемиАвстралией, выну

дилиКитайс

о

крати

ьимпортСПГизАвстралии

и, кас

ледс

тви

е, у

величитьпотреблениеу

гля.

Потреблениега

ззначительнозамедлилосьвовторойполовине2021 года. Замедлениевызванорос

томцен, ч

то

привелоко

тказуотгазаис

нижению его

потреблениявпромышленномсекторе

10%

5%

0%

1 квартал2 квартал3 квартал4 квартал

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Источники: МЭА, European Union Institute for Security Studies, BP

12

13.

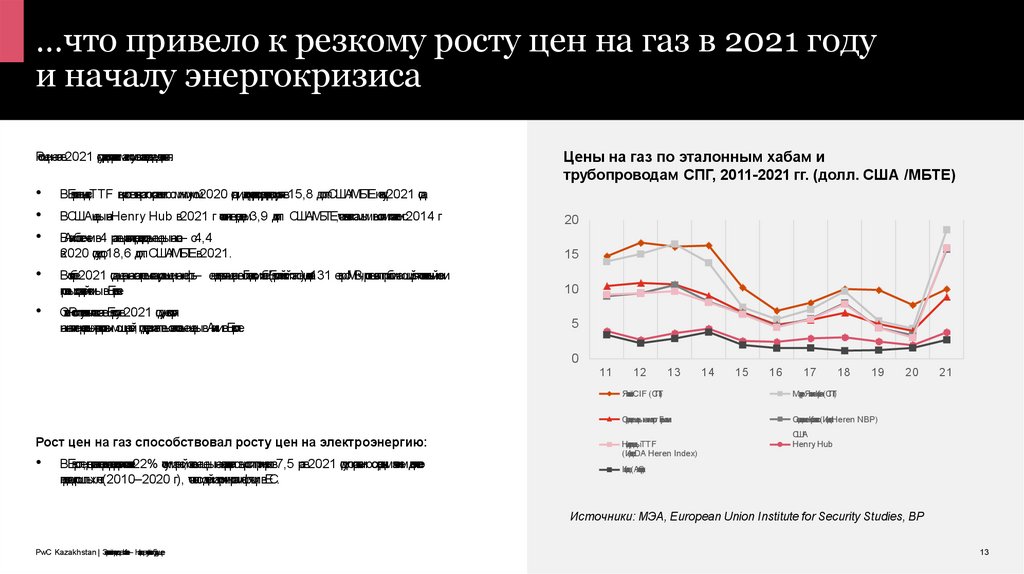

…что привело к резкому росту цен на газ в 2021 годуи началу энергокризиса

Ростценнага

зв2021 го

д

уд

остигисторическихмаксимумовзапоследниедесятиле

тия:

Цены на газ по эталонным хабам и

трубопроводам СПГ, 2011-2021 гг. (долл. США /МБТЕ)

ВЕвропеиндексTTF выросвпятьразпосравнениюсминимумом2020 го

даид

остигрекордногсреднегодовогуровняв15,8 долл.США/МБТЕкконцу2021 года.

ВСШАценынаHenry Hub в2021 г. составиливсреднем3,9 долл. США/МБТЕ,чтоявляетсясамымвысокимпоказтелемс2014 .г

20

ВАи

зболеечемв4 развырослисреднегодовыеценынагаз– с4,4

в2020 годудо18,6 долл. США/МБТЕв2021.

15

Воктябре2021 годаценанагазпревысилауровеньценнанефть– ежедневнаяценавГ

олландскомхабе(Европейскийэталон)достигла131 евро/МВч,роствызвалприближающийсяотпительныйсезони

прогнозыхолоднойзимывЕвропе.

10

ОтказРосииуве

личитьпоставкига

звЕвропув2021 год,унесмотря

наналичиерезрвныхтранспортныхмощностей,поддерживалвысокиеспо

твыеценывАзиивЕвропе.

5

0

11

Рост цен на газ способствовал росту цен на электроэнергию:

ВЕвропе,гд

егазов

аягенерацияэлектроэнергисостав

ляе

т22% о

тсуммарной,оптовыеценынаэлектроэнергиювырослипримернов7,5 разв2021 годупосравнениюсосреднимзначениемдесятилетнего

периодапрошлыхлет(2010–2020 г.), чтосталооднойизпричинростаинфляциивЕС.

12

13

14

15

16

17

18

19

ЯпонскийCIF (СПГ)

МаркерЯпония-Корея(СПГ)

Средниеценынаимпорт Германи

СоединенноеКоролевсто(ИндексHeren NBP)

НидерландыTTF

(ИндексDA Heren Index)

20

21

США

Henry Hub

Канада(Альберта)

Источники: МЭА, European Union Institute for Security Studies, BP

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

13

14.

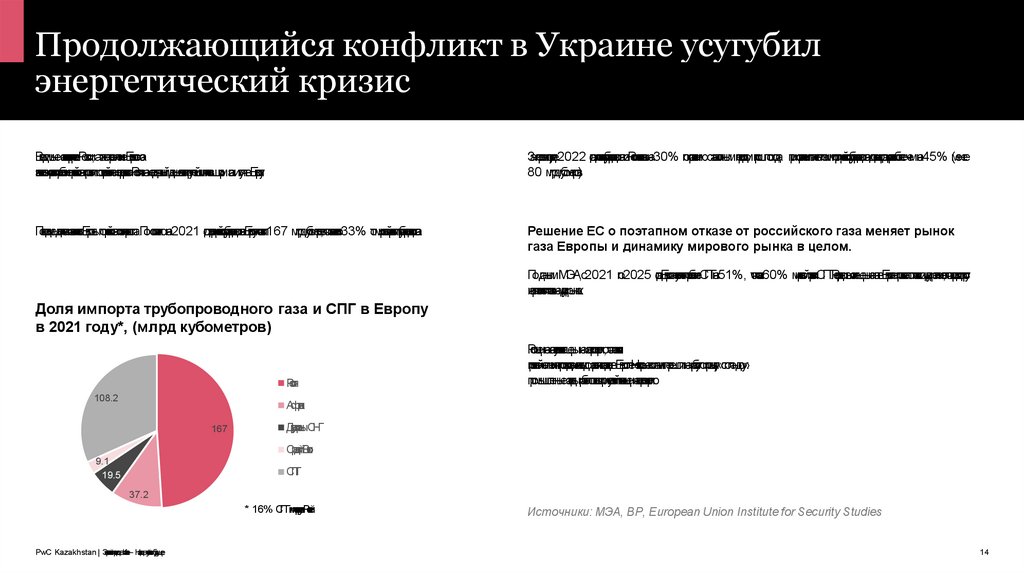

Продолжающийся конфликт в Украине усугубилэнергетический кризис

ВводимыесанкципротивРоссии,атакжестремлениеЕвросоюза

значительносокра

тиьпотреб

лениеросийскогга

зпривеликовторойволнеэнергокризиса.Росиянасегодняшнийденьявляетсякрупнейшимпоса

твщикомгазиу

глявЕвропу

.

Запервоеполугодие2022 го

дапоставкатрубопроводногга

зизРосииснизласьна30% посравнениюсаналогичнымпериодомпрошлогогода, присохраненитакихтемповимпортросийскогтрубопроводногга

здоконцаго

дасокра

тисяболеечемна45% (менее

80 млрдкубометров).

Последниедесятилеи

тязависимостьЕвропыо

тросийскогга

зпостояноросла.Посостояниюна2021 го

дэкспор

тросийскогтрубопроводногга

звЕвропусоставил167 млрдкубометров,чтоэквиваленто33% о

тмировойторговлитрубопров

о

дноггаз.

Решение ЕС о поэтапном отказе от российского газа меняет рынок

газа Европы и динамику мирового рынка в целом.

ПоданнымМЭА,с2021 по2025 го

даЕвропауве

личитпотреб

лениеСПГна51%, чтосотавит60% мировойторгов

лиСПГ.Рекордновысокиеценынага

звЕвропепривлекаютпоставкиизд

р

угихрегионов,чтоприводиткросту

напряженностипостав

окнад

р

угихрынках.

Доля импорта трубопроводного газа и СПГ в Европу

в 2021 году*, (млрд кубометров)

Росия

108.2

Ростценнага

зувеличиваетценынаэлектроэнергию,чтостановится

причинойсниженияпроизводства,вплотьдозакрытиязаводоввЕвропе.Некоторыекомпанииперешлинаработупопринципу«стоп-энд-гоу»:

промышленныезаводыработаюттолькоприусловийнизкхценнаэлектроэнергию.

Африка

167

Други

естраныСНГ

СреднийВостк

9.1

19.5

СПГ

37.2

* 16% СПГимпорти

ру

е

я

с

тРосией

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Источники: МЭА, BP, European Union Institute for Security Studies

14

15.

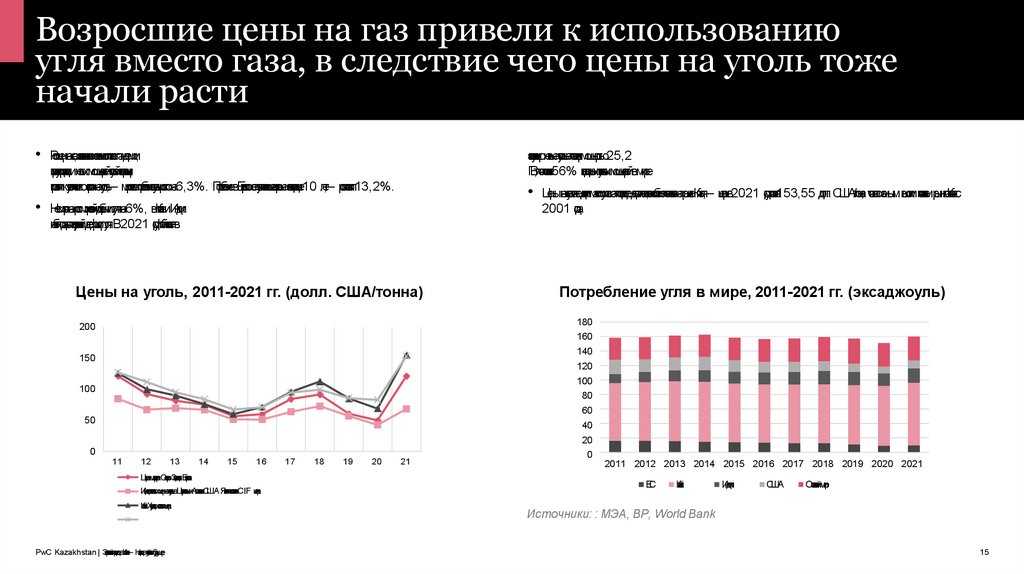

Возросшие цены на газ привели к использованиюугля вместо газа, в следствие чего цены на уголь тоже

начали расти

• Ростценнагаз,востановлениеэкономикипослепандемии,

эксплуатциюновыеугольныестанцимощностью25,2

ГВт,чтосостав

ляе

т56% веденныхугольныхмощностейвмире.

пере

запускпроизводствиновыхмощностейугольнойгенераци

привеликувеличениюспросанауголь,– мировоепотреблениеугл

явырослона6,3%. ПотреблениевЕвросоюзеувеличилосьвпервыезапоследние10 лет,– ростсоставил13,2%.

• Ценынаугольтакжедостиглимаксимумовзапоследнеедесятилетие,чтоособенноотмечаетсянарынкеКитая,– ценав2021 годусоставила153,55 долл. СШАт/она, чтосталосамымвысоикмпоказтелемрынкаКитаяс

• Несмотрянаростмировойдобычиугляна6%, вКитаеиИндии

2001 года.

наблюдалсявнутренийдефицитугля.В2021 го

д

уКитайвелв

Цены на уголь, 2011-2021 гг. (долл. США/тонна)

Потребление угля в мире, 2011-2021 гг. (эксаджоуль)

180

200

160

140

150

120

100

100

80

60

50

40

20

0

11

12

13

14

15

16

ЦенамаркераСеверо-ЗападнаяЕвропа

Индексс

потовыхценнау

гольвЦен

тральныхАпалачахСША Японияс

потоваяCIF цена

КитайХу

андаос

потовояцена

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

17

18

19

20

21

0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

ЕС

Китай

Индия

США

Остальноймир

Источники: : МЭА, BP, World Bank

15

16.

Вследствие энергетического кризиса Европа временнопереключается на угольную генерацию электроэнергии

Вцеляхобеспеченияэнергобезопасности,снижениязависимостио

тРосииивосполнениязапасовгаза,рядстранЕвропыпродлеваютсрокэксплу

а

тциугольныхэ

лектростанцийивозвращаютвыведенныеранеемощности

Германия планируетзап

устиьзаконсервированыеугольныестанции,добавив10 ГВтмощностиа

з2 го

да

Италия вслучаене

хв

а

ткиэнергипланируетвременновывестинаполнуюмощностьдведействующиеугольныеэлектростанци

В Австрии резрвнаягазоваяэлектростанциябудет

переоборудованадляиспользованияугл

явслучаевозможной

чрезвычайнойситуации

В Соединенном Королевстве угольнаяэле

кр

тоса

тнция,

окр

тытаяв1966 году, будетработа

ьдомара

т2023 года. Другиестанциитаж

кемогутпродлитьработу

Нидерланды снялиограничениенаугольнуюгенерациюэлектроэнергиидляэкономиигаз

Румыния временнопере

запустибе

здейств

ующие

угольныеэлектростанции

Греция перенеслазакрытиеугольныхэлектростанцийс2023 на2028 год

По данным World Bank ожидается, что цены на природный газ и

уголь умеренно снизятся в 2023 году, хотя они останутся намного

выше, чем в среднем за последние пять лет. Однако конфликт в

Украине вносит неопределенность на рынке торговли углем и

газом. Кроме того, цены на ископаемое топливо крайне

чувствительны к различным внешним факторам, как наблюдалось

в последние годы

Источники: : МЭА, World Bank, открытые источники

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

16

17.

Однако Евросоюз не отказывается от плановпо декарбонизации

REPowerEU включает работы в нескольких направлениях, усиливая ранее

поставленные цели в рамках «Green Deal»

85% европейцевсчитают, ч

о

тЕС

долженка

кможноскореснизитьсвоюзависмо

стьо

тросийс

ко

гга

зинефти.

• Экономия энергии. Еврокомисияпредлагетусилитьдолгосрочныемерыпоповышениюэнергоэффективности,включаяувеличениес9% до13% обязательногцелевог

Во

твенаэне

р

ге

тичес

ки

йр

кизсидлярешениявопросасзавис

имостьюотросийс

ки

хэнергонос

ителей

Европейскаякомис

ияпринялапланREPowerEU.

• Диверсификация поставок и поддержка международных партнеров. УвеличениеобъемовимпортаСПГи

РанееЕвропарламентомбылужеутвержденпа

ке

тмер«Green Deal», в

ключающий

амбицио

зныепланыпомасштабномусокращениювыбросовпарнико

выхга

о

зв, ростуВИЭиинв

естированиювпередовые

иследованияиинновации.

показте

ляэнергоэффективностиврамкахпаке

та«Fit for 55».

постав

октрубопроводноггаза.СозданиеинфраструктрыдляСПГидальнейшеее

гоиспользованиедляводородаид

р

угихнизкоуглеродныхгазов.

• Ускорение внедрения возобновляемых источников энергии. Увеличенацельподолевозобновляемыхисточниковэнергивструкегенерацис40% до

45% к2030 го

д

уврамкахпаке

та«Fit for 55».

• Сокращениепотребленияископаемогтопливавпромышленностиинатранспорте.

Крометого,изменения,внесенныевСистемуторгов

ликвотаминавыбросы(EU ETS) и

подразумевающиепостепеноеснижениекв

о

тнавыбросыдоихполнойотменык2032 год,д

уолжныпривестиксокращениювыбросовиускореномувыводуугл

яизэксплуатации.

Источники: открытые источники

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

17

18.

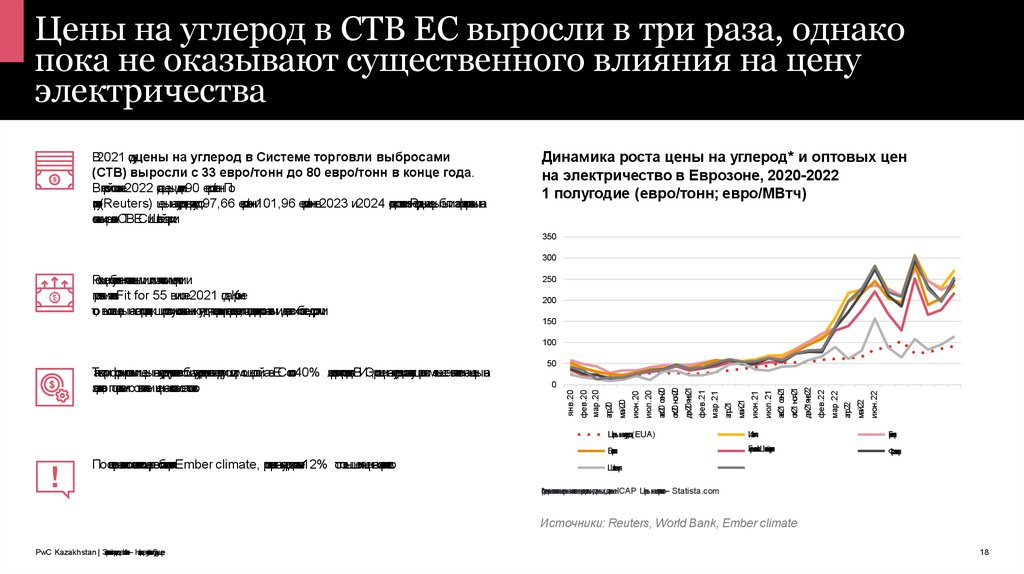

Цены на углерод в СТВ ЕС выросли в три раза, однакопока не оказывают существенного влияния на цену

электричества

В2021 годуцены на углерод в Системе торговли выбросами

(СТВ) выросли с 33 евро/тонн до 80 евро/тонн в конце года.

Впервойполовине2022 го

даценыдостигли90 евро/тонн.По

прогнозу(Reuters) ценынауглеродвырастудо97,66 евро/тонни101,96 евро/тоннв2023 и2024 го

дахсоответсвенно.Рекордныеценыбылизафиксированына

связаныхрынкахСТВЕСиШвейцарии.

Динамика роста цены на углерод* и оптовых цен

на электричество в Еврозоне, 2020-2022

1 полугодие (евро/тонн; евро/МВтч)

350

300

Ростценобу

словленпоставленнымикл

иматическимицелямии

принятиемзаконовFit for 55 виюле2021 года.Кроме

тог, высои

кеценынагазприводяткширокомуиспольо

званиюугл

ядлягенерациэлектроэнергии,чтоподстегив

ае

тспроснав

ко

тыиделаетихболеедорогими.

250

200

150

100

Пoоценкенезависимоганалитческогцентравоб

ластиэнергеи

ткEmber climate, ростза

тратнауглеродсоставляе

т12% о

тповышенияценнаэле

кр

тичество.

июн.22

май.22

апр.22

мар.22

фев.22

дек.21янв.22

окт.21 ноя.21

авг.21 сен.21

июл.21

июн.21

май.21

апр.21

мар.21

фев.21

дек.20янв.21

окт.20 ноя.20

июл.20

июн.20

май.20

апр.20

янв.20

0

авг.20 сен.20

50

фев.20

мар.20

Т

аккаприформированииценынауглеродучитываетсяобщаяуглеродоемкостьгенерирующихмощностей,авЕСоколо40% электроэнергипроизводитсяВИЭ,ростценнауглеродоказываетсуществ

еноменьшеевлияниенаценына

электричеств

о, посравнениюсвлияниемценнаископаемоетопливо.

Ценынауглерод(EUA)

Италия

Греция

Вен

грия

ГерманияШвейцария

Франция

Швеция

*среднемесячнаяценанаосновеежедневныхданных,данныеICAP Ценынаэлектричество– Statista.com

Источники: Reuters, World Bank, Ember climate

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

18

19.

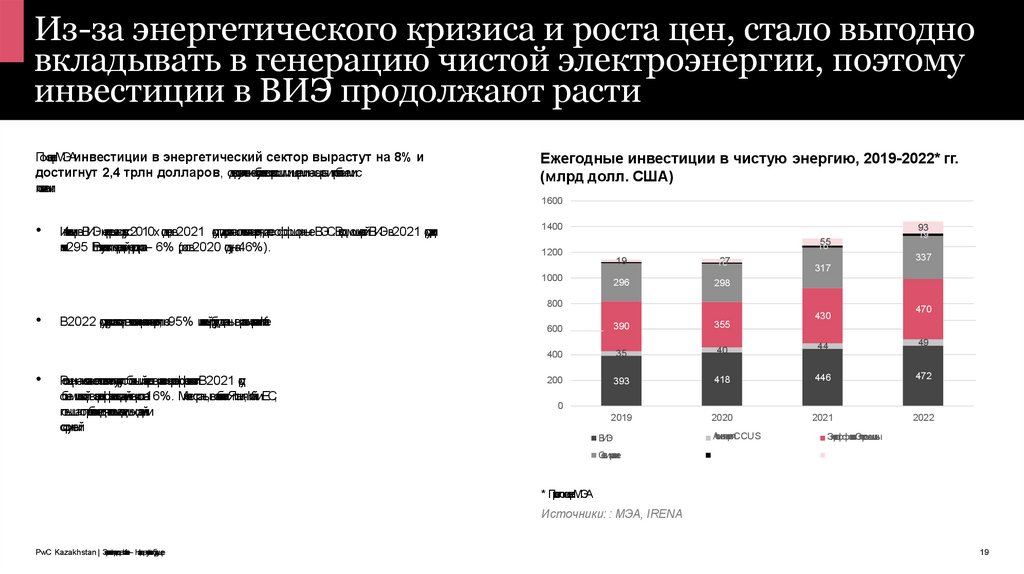

Из-за энергетического кризиса и роста цен, стало выгодновкладывать в генерацию чистой электроэнергии, поэтому

инвестиции в ВИЭ продолжают расти

ПооценкеМЭАинвестиции в энергетический сектор вырастут на 8% и

достигнут 2,4 трлн долларов, однакоувеличениеобусловленов

озросшимиценаминасырьеипроблемамис

поставками.

Ежегодные инвестиции в чистую энергию, 2019-2022* гг.

(млрд долл. США)

1600

ИнвестициивВИЭнепрерывнорастус2010хгодов,в2021 го

д

улидироваласолнечнаяэнергия,далееоффшорныеВЭС.ВводмощностейВИЭв2021 го

д

уд

остиг

почти295 ГВтиустановилочереднойрекордроста– 6% (роств2020 годуна46%).

1400

1565

1200

1000

19

1207

296

298

337

317

800

В2022 го

д

ув

о

зрастуинвестициивтехнологихраненияэнергии,но95% инвестицийб

д

утсделанывразвитыхстранахиКиа

те.

Ростценнаископаемоетопливостимулируютбольшийинтересвразвитеэнергоэффективности.В2021 го

д

у

объеминвестицийвэнергоэффективностьзданийвыросна16%. Многиестраны,вособеностиЯпония,КитайиЕС,

повышаюттребованиядлявновьвводимыхзданийи

сооружений.

93

19

430

470

600

390

355

35

40

44

49

400

200

393

418

446

472

2019

2020

2021

2022

0

ВИЭ

Атомнаяэ

нергияCCUS

Энергоэ

ффективн

остьЭлектромашины

Сетьихранение

* Прон

гозпооценкеМЭА

Источники: : МЭА, IRENA

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

19

20.

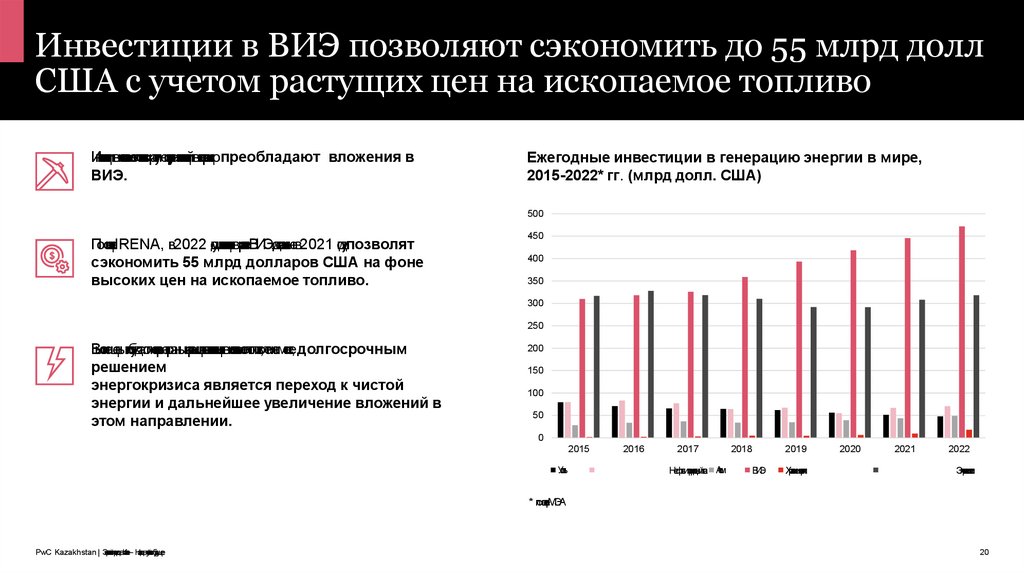

Инвестиции в ВИЭ позволяют сэкономить до 55 млрд доллСША с учетом растущих цен на ископаемое топливо

Инвестициивископаемоетопливорастут,новс

тру

кеинв

естицийвгенерациюпреобладают вложения в

ВИЭ.

Ежегодные инвестиции в генерацию энергии в мире,

2015-2022* гг. (млрд долл. США)

500

ПооценкеIRENA, в2022 го

д

уинв

естициивразвитеВИЭ,сделанныев2021 год,упозволят

сэкономить 55 млрд долларов США на фоне

высоких цен на ископаемое топливо.

450

400

350

300

250

Высокиеценыпобуждаютнекотрыес

транынаращиватьинвестицивископаемоетопливо,темнеменее, долгосрочным

решением

энергокризиса является переход к чистой

энергии и дальнейшее увеличение вложений в

этом направлении.

200

150

100

50

0

2015

Уголь

2016

2017

Нефтьиприродныйга

з Атом

2018

ВИЭ

2019

Хранениеэнергии

2020

2021

2022

Эле

ктрическиесе

ти

* пооценкеМЭА

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

20

21.

Рольугля

вэнерге

ти

чском

балансеКазхстана

22.

«ВысокаязависимостьэкономикКазхстанаотдешево

гугл

яможето

гр

аничиь

тразвитеэнергоэффе

ктивныхрешенийичистыхисо

тчников

энери

г, чтовсвоюочередьпородитотсаваниевте

хнологическомпро

р

гессеиввозможнося

тхиспользования

потенциалаВИЭстранывполноймере».

Мнение PwC

Дешеваяэлектроэнергиязасче

тнизкойстоимостиугля

даетконкурентоспособностьнашейэкономики.Ноприанализеконкурентоспособностиоченьважноучитыватьтофакт,чтоугльнаяотрасль(2019 – 1831,9 млндолл. США; 2020 –

1381,2 млндолл. США, данныеМЭА) ипроизводство

электроэнергиполучают субсидии от государства, которые не

учитываются в расчете себестоимости электроэнергии.

Более того, могли бы быть направлены на развитие других

сфер в энергетике.

Существ

ующиесхемыценообразо

ванияисубсидированиявэнергеи

тч

е

скомсекторене стимулируют компании переходить на

энергоэффективные технологии и экономить энергию.

Низкеа

трифынаэле

кр

тоэнергиюнепо

зволяютделать

существенныеинвестициивмодернизациюгенерации.

Дляэн

ерге

тич

ескогпереходаидостиженияцелейпоуглероднойнейтральностинеобходимаче

ткаястратегия,учитывающая

поа

тпныйперех

э

одс комбинацией различных

технологий/решений и смену курса с потребления

энергоносителей на внедрение новых энергоэффективных и

чистых технологий.

Источники: Анализ PwC

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

23.

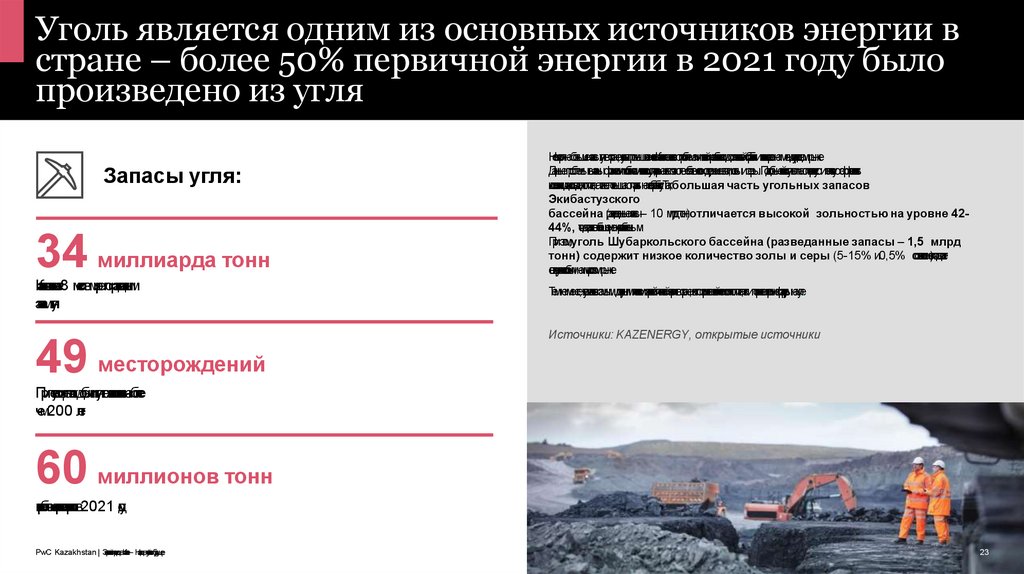

Уголь является одним из основных источников энергии встране – более 50% первичной энергии в 2021 году было

произведено из угля

Запасы угля:

34 миллиарда тонн

Казхстанзанимает8 местовмирепоразведанным

запасамугл

я

49 месторождений

Несмотрянабольшиезапасыуглявстране,угольнаяпромышленностьКа

зхста

наста

лкиваетсяспроблемаминизкойрентабельно

стидополните

льнойобрабоки

тинизко

гспросанамеждународномрынке.

Данныепроблемывызваныфизическимиособеностямика

зхста

нско

гугля,котрыевключаютвсебявысокесодержаниевлаги,золыисеры.Подобныесвойстваугляснижаютэнергетическуюитепловуюэффективность

использованияданогвидатоплива,атакжеповышаютзатратынае

гобработку.Так,большая часть угольных запасов

Экибастузского

бассейна (разведанныезапасы– 10 млрдтонн)отличается высокой зольностью на уровне 4244%, чтоделаете

гообогащениенерентабельным.

Приэтом,уголь Шубаркольского бассейна (разведанные запасы – 1,5 млрд

тонн) содержит низкое количество золы и серы (5-15% и0,5% соответственно),чтоделает

е

гоконкурентоспособнымнамировомрынке.

Темнеменее,уго

льявляетсясамымдоступнымисточникомэлектрическойитепловойэнергивстране,ка

кпопричиненизкойстоимоститоплива,та

кипопричинеэнергоинфраструктрынаугле.

Источники: KAZENERGY, открытые источники

Притекущихтемпахдобычиугл

яе

гозапасовхв

а

тинаболее

чем200 ле

т

60 миллионов тонн

по

требилаэне

р

ге

тичес

ка

яо

трасльв2021 го

д

у

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

23

24.

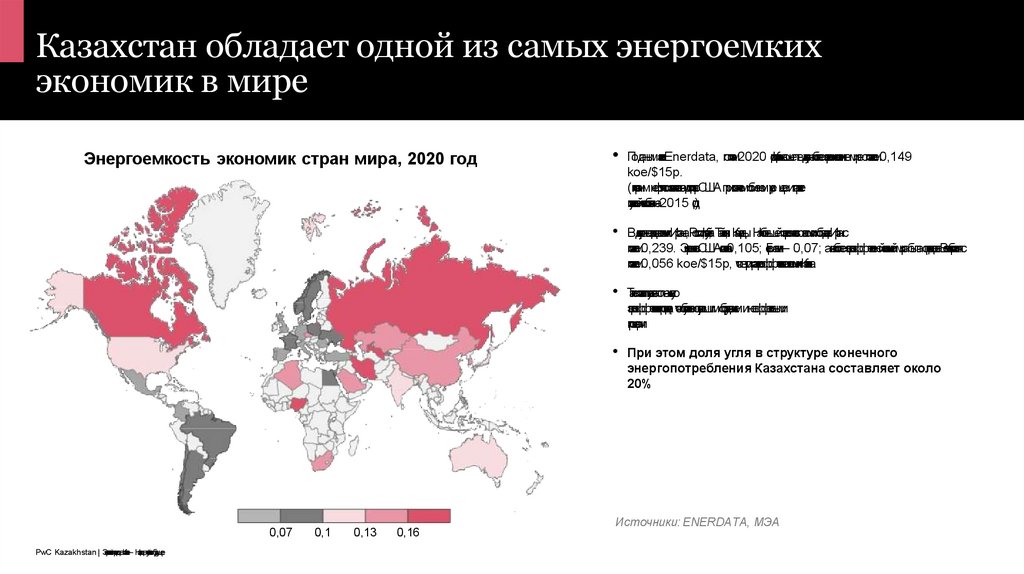

Казахстан обладает одной из самых энергоемкихэкономик в мире

Энергоемкость экономик стран мира, 2020 год

• ПоданнымагентсваEnerdata, поитогам2020 годаКазхстанвошелвдесяткунаиболееэнергоемкихэкономиквмиреспоказтелем0,149

koe/$15p.

(килограммнефтяногоэквивалена

тзадолларСШАприпостяномобменомкурсе, ценеипарите

покупае

тльнойспособностина2015 год)

• ВдесяткутакжевходятэкономикИрана,России,Кувейта, Тайваня, Канады. НаибольшейэнергоемкостьюэкономикобладаетИранс

показте

лем0,239. ЭнергоемкостьСШАсоставила0,105; Г

ермании– 0,07; анаиболееэнергоэффективнойэкономикоймирабылаопределенаВеликобританияс

показте

лем0,056 koe/$15p, чтовтриразэнергоэффективнееэкономикКазхстана.

• Таикепоказтелиуказываютнанизкую

энергоэффективностьпроизводства, чтообусловленоустаревшимоборудованиеминеэффективными

процесами

• При этом доля угля в структуре конечного

энергопотребления Казахстана составляет около

20%

0,07

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

0,1

0,13

0,16

Источники: ENERDATA, МЭА

24

25.

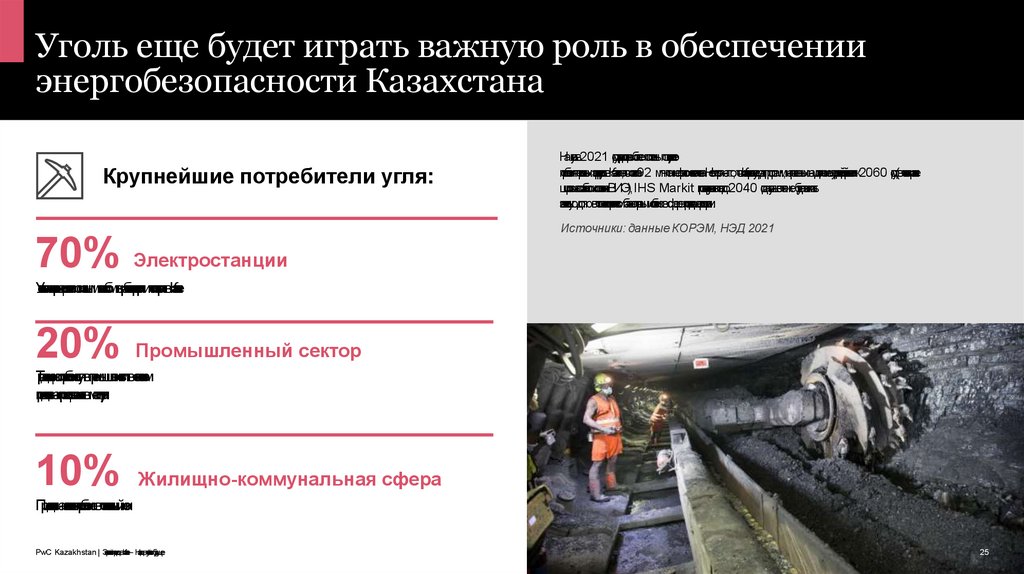

Уголь еще будет играть важную роль в обеспеченииэнергобезопасности Казахстана

Крупнейшие потребители угля:

Науго

л

ьв2021 го

д

уприходилосьболееполовиныо

твнутренего

потребленияпервичныхэнергоресурсоввКазахстане,чтосоставило92 млнтоннефтяногоэквивалента.Несмотрянато,чтоКазхстанреализуетрядпрограмм,направленныхнадостижениеуглероднойнейтральностик2060 го

д

у(вчастностиразвите

широкомасштабногоиспользованияВИЭ), IHS Markit прогнозирует,човплоь

тдо2040 годаугольвсетакжебудетзанимаь

т

значительнуюдолювтопливно-энергетическомбалансестраныиособенновсферепроизводстваэлектроэнергии.

Источники: данные КОРЭМ, НЭД 2021

70% Электростанции

У

гольнаягенерацияявляе

тсяосновнымспособомвыработкиэ

лектроэнергиитеплоэнергивКазх

стане

20% Промышленный сектор

Т

радиционнопотреблениеугл

явпромышленностивосновном

прих

одитс

янапроцеско

сваниявметаллурги

10% Жилищно-коммунальная сфера

Приходитсянаконе

чноепо

треблениево

топительныйсе

зон

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

25

26.

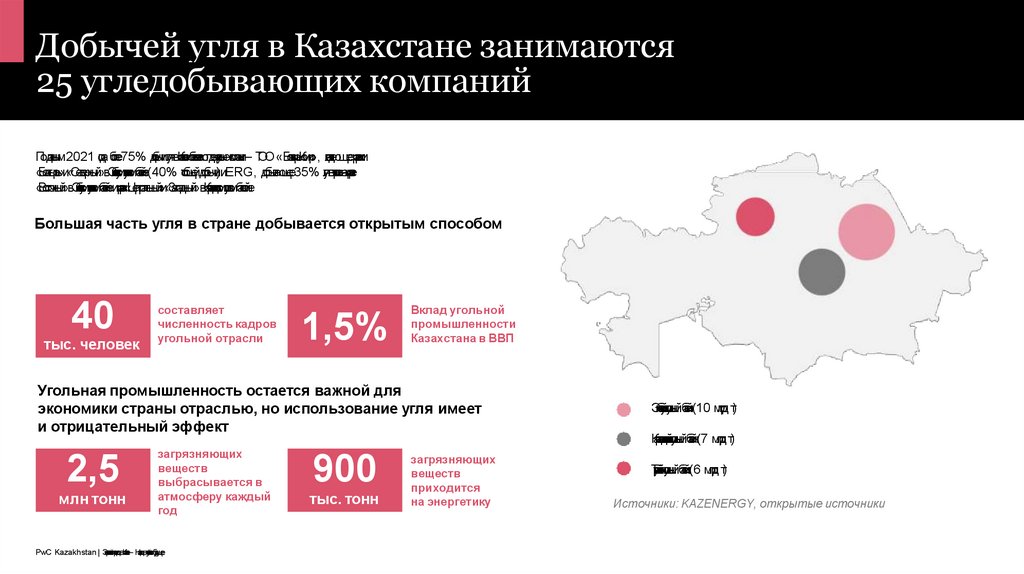

Добычей угля в Казахстане занимаются25 угледобывающих компаний

Поданным2021 года, более75% добычиуглявКазхстанеобеспечиваютдвекр

упныекомпании– ТОО«БогатырьКомир», владеющееразреза

ми

«Богатырь»и«Северный»вЭкибастузкомугольномбасейне(40% о

тбщейдобычи)иERG, добывающее35% угл

явстраненаразрез

«Восточный»вЭкибастузкомугольномбасейнеиразре

зах«Центральный»и«Западный»вКарагндинскомугольномбасейне.

Большая часть угля в стране добывается открытым способом

40

тыс. человек

составляет

численность кадров

угольной отрасли

1,5%

Вклад угольной

промышленности

Казахстана в ВВП

Угольная промышленность остается важной для

экономики страны отраслью, но использование угля имеет

и отрицательный эффект

2,5

млн тонн

загрязняющих

веществ

выбрасывается в

атмосферу каждый

год

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

900

тыс. тонн

загрязняющих

веществ

приходится

на энергетику

Экибастузкийугольныйбасейн(10 млрд. т)

Карагандинскийугольныйбасейн(7 млрд. т)

Т

ургайскийугольныйбасейн(6 млрд. т)

Источники: KAZENERGY, открытые источники

26

27.

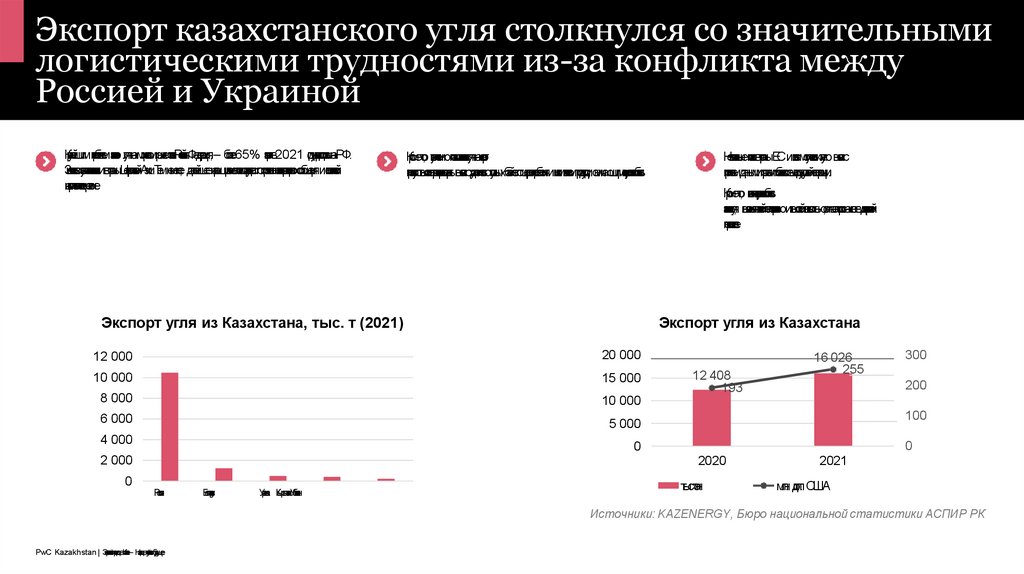

Экспорт казахстанского угля столкнулся со значительнымилогистическими трудностями из-за конфликта между

Россией и Украиной

Крупнейшимпотребителемка

зхстан

ског углянамировомрынкеостаетсяРосийскаяФедерация,– более65% эксп

ора

тв2021 годуприходилосьнаРФ.

ЗначительноувеличилисьпоставкиивстраныЦентральнойАзии.Темнеменее, дальнейшеенаращиваниепоса

твокза

тр

удненопопричиненехв

а

и

тктранспорн

тогсообщенияигеополитческой

напряженостиврегионе.

Крометог, увеличениюпоставока

зхстн

скогуглянаэксп

орт

препятсвуютвысокиетранспортныеза

тртывсвязисудаленностьюугольныхбасейновотценр

товпотребленияинизкмкачествомпродукции,снижающимконкурентоспособность.

Крометог, н

изкаякон

курено

тспособность

ка

зхстан

ско

гугля, вызваннаянизкойтеплотв

орностьюивысокойзо

льностью,снижаетспроснан

е

говдолгосрочной

перспективе.

Экспорт угля из Казахстана, тыс. т (2021)

Экспорт угля из Казахстана

12 000

20 000

10 000

15 000

8 000

10 000

6 000

5 000

4 000

12 408

193

16 026

255

100

0

2020

Росия

Беларусь

Укр

аина КыргызстанУзбеки

стан

300

200

0

2 000

0

Незначительныепостав

и

квстраныЕСивовсемогутсвестиькнл

уювсвязис

принятиемданнымистранамиоб

язате

льствповыводуугольнойгенерации.

тыс.тонн

2021

млн. долл. США

Источники: KAZENERGY, Бюро национальной статистики АСПИР РК

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

27

28.

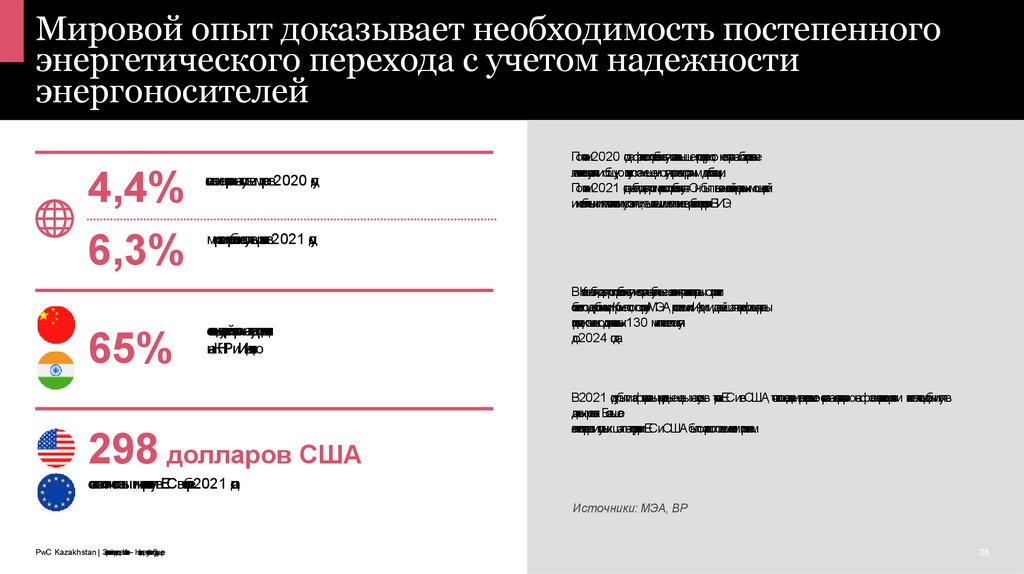

Мировой опыт доказывает необходимость постепенногоэнергетического перехода с учетом надежности

энергоносителей

4,4%

6,3%

65%

нижениес

с

просанау

гольвмирев2020 го

д

у

Поитогам2020 года,фактическоепотреб

лениеугл

яоказлосьвышепрогнозируемого, несмотр

янаблагоприятные

климатическиеусловияиобщуюпов

есткупозамещениюугл

яврамкахпрограммдекарбонизации.

Поитогам2021 го

данаблюдаетсяростмировогпотреб

ленияугля.Онбылвызваннехваткойрезрвныхмощностей

инестабильнымиклиматическимиусловиями,вызвавшимиснижениевыработкиэлектроэнергиВИЭ.

мировоепо

треблениеу

глявырас

тае

тв2021 го

д

у.

оклодвухтре

тйс

просанау

го

льприх

одится

наКНРиИндию

298 долларов США

ВКитаенаблюдаетсяростпотребленияугл

янесмотрянапубличныезаявленияправительствастраныоприняти

об

язате

льствподекарбонизации.Крометого,попрогнозуМЭА,ростэкономикИндииидальнейшаяэлектрификациястраны

приведетксжиганиюдополнительных130 миллионовтонугл

я

до2024 года.

В2021 годубылизафиксированыреко

рдныеценынаугольв странахЕСивСША,ч

тосталоследствиемре

зковозросшегоспросанаэлектроэнергиюнафонеэнергеи

тч

е

скогокризсаи н

и

зкхтемповдобычиугляв

данныхрегионах. Большое

ко

личеств

окарьеровиугольныхшахтнатерриторииЕСиСШАбылозакрытопоэкономическимпричинам.

сотавиластоимостьтонныимпортногоу

гл

явЕСво

ктябре2021 го

да

Источники: МЭА, BP

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

28

29.

Значительные инвестиции в ископаемое топливо приводятк трудностям развития зеленой и альтернативной

энергетики в Казахстане (1/2)

Субсидии в угольную отрасль Казахстана

по данным МЭА, миллионов долларов США

100 миллиардов тенге

общаяоценкафинансированияисубсидированияэнерге

тикнау

гл

евго

д(2019-2021, ПРООН)

3000

2 543.7

2500

2 215.7

12 место в мире

2000

занялКазхстанв2020 го

д

упосуммеинвестицийвископаемоетопливо

1500

1 986.8

1 893.6

1 831.9

1 693.3

1 302.8

1 302.5

1 381.2

1 070.1

1000

150 миллиардов тенге

былоинв

естировановвозбновляемуюэне

р

ге

тику

в2021 год,уприэтомс2014 го

давВИЭбылоинвестировано

780 млрдтенге

908.4

500

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Источники: МЭА, открытые источники

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

29

30.

Значительные инвестиции в ископаемое топливо приводятк трудностям развития зеленой и альтернативной

энергетики в Казахстане (2/2)

ВКазх

станесубсидированиевосновномпроизводитсявформе:

прямыхсубсидийэнерго-производителям,

налоговыхл

ь

го

тдобывающимкомпаниям,

прямогофинансированияинфраструктрныхпроектовв

сфереэнергеи

тк,

ценовогосдерживаниянатоварыиуслуги,

формирующиеосновнуюдолюсебестоимостиугля.

Согласномировомуопыт,у субсидированиеэнергеи

тк

наископаемомтопливеможетпрепятсвоваь

тдостижениюцелейнизкоуглеро

дногразвития.Субсидирование ископаемого топлива

может привести к росту потребления энергоресурсов,

торможению развития возобновляемой

и альтернативной энергетики и к искусственному

занижению тарифов. Крометого,остростоитвопросэффективностиподобногмеханизмасубсидированияпринизкомуровневнедренияразличныхирыночныхметодик

расче

татарифов.

Источники: ПРООН

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

30

31.

Сектор ГМК является ключевым потребителемэлектроэнергии в Казахстане

Больше половины потребления электроэнергии в стране приходится на промышленность

Потребление:

ПооценкамМЭА2019 года,напромышленностьприходится61,3%, анаЖКХсектор21,5% потреб

ленияэлектроэнергивстране.ПотреблениеэлектроэнергивКазхстаневбольшейстепенизависитотпромышленногоростаисостяниясырьевыхрынковмира.

Околотре

типотреб

ленияэлектроэнергивстранеприходитсянакрупныхпотребителей.Крупныепотребителивосновномпредставленыкомпаниямиоперирующимивгорно-металлургическойотрасли,атакженефтегазовойихимическойотраслях.

Структура потребления

электроэнергии по отраслям, 2019 год

1

11

37% внутренегопотреб

ленияэлектроэнергиприходитсянаПавлодарскуюиКарагндинскуюобласти,гд

ерасположеныкрупныеобъектыГМК,приэтомнаселениеэ

тихоб

ластейсостав

ляе

токоло11% о

тобщегонаселениястраны.

5

Нефтегазоваяотрасль,расположенаявзападныхрегионах,преимущественнопотреб

ляетэлектроэнергию,производимую нагазе.

22

Сельхо

зилесх

о

з

Услу

ги

Транспорт

Домохозяйства

61

Промышленость

доляпотреблениякр

упных

30%

электроэнергии,понашейоценке,потреб

ляетсякрупнымипромышленнымигрупамигорно-металлургическогсекторао

тобщейгенераци

электроэнергиивстране

73%

предприятийГМКвстр

уке

потребленияпромышленного

сектора, понашейоценке

Источники: Казахстанская Электроэнергетическая Ассоциация, Бюро национальной статистики АСПР РК, KAZENERGY, МЭА, Самрук-Энерго

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

31

32.

Сравнительный анализ затрат на электроэнергиюпромышленных предприятий ГМК сектора Казахстана

и Европейского союза

Объём выборки и сбор информации

Казахстан

Какбылоотмечено,дешевыйуго

л

ьинизкетарифына

электроэнергиюделаютнашуэкономику

кон

курено

тспособной, однакоценой за такое

преимущество стала высокая недоинвестированность в

модернизацию и развитие сектора электроэнергетики.

Поско

ль

куосновнаядоляпотребленияприходитсянаГМКвструкепромышленногопотребленияэлектроэнергии,торасположениекрупнейшихоб

ъектовГМКсектораиосновныхгенерирующихмощностейводномрегионенеслучайно,

– данныепредприятияпреимуществ

енорасположенывценр

тальной,северо-в

остчнойисевернойчася

тхстраны, где95% всехгенерирующихмощностейработаютнаугле. Далеемыприводим

верхнеуровневыйанализ,чтобыпонятьналичиевозможностейдляростарасходовнаэлектроэнергию.

ИзчислапредприятийвГМКбылиотобранынаиболеекр

упныекомпании. Многиеизнихявляютсячась

тю

промышленныхгрупп,имеющихсобственыегенерирующиемощностинаугле. Этипредприятияпреимуществ

енорасположенывПавлодарско

й,

Карагн

динской,КостанайскойиВосточно-Ка

зхстанской

областях.

Топ-10предприятийпоуровнюпотреб

ленияэлектроэнергивключает:

• АО«ТНК«Казхром»(добычахромовойимарганцевойруд,ферросплавов)

• АО«Казахстанскийэлектролизныйзавод»(производствопервичногалюминия)

• АО«АрселорМиталТемиртау»(производствосталелитейнойпродукции)

• ТОО«Казцинк»(производствоцинкаисопутсвующийвыпускмеди,драгоценныхметалловисвинца)

• ТОО«КазФосфат»(добыча,переработкафосфорнойрудыипроизводствофосфорсодержащихпродуктов)

• АО«ССГПО»(добычаипереработкажелезнойруды)

• ГКТОО«КорпорацияКазахмыс»(добычаипереработкамеднойруды)

• АО«АлюминийКазахстана»(добычаипереработкаминеральногосырья)

• АО «УК ТМК» (добыча сырья и производство готовой продукции)

• ТОО «Казминералс» (добычаипереработкамеднойруды)

Понашейоценке,ихобщеепотреб

лениеэлектроэнергисостав

ляе

т68% о

тпотреблениявсейпромышленнойиндустрии.

Данные по доле затрат на электроэнергию в общих затрат предприятия на

производство продукции были получены на основе аудированных финансовых

отчетностей предприятий за 2020 год.

Источники: Казахстанская Электроэнергетическая Ассоциация (2020), Отчет Европейской Комиссии (2020)

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Европейский союз

Данные по доле затрат на электроэнергию от общих производственных

затрат предприятий горно-металлургического сектора ЕС были

использованы как среднее значение по ЕС (27 государств-членов ЕС) на

основе отчета Европейской Комиссии на тему: «Цены и затраты на

энергоносители в Европе».

32

33.

Затраты ГМК сектора Казахстана на электроэнергиюнамного ниже европейских

Результаты сравнения ГКМ сектора

10-20%

9%

Доляза

тра

тнаэнергиювнаиболееэнергоемки

хсекторахме

таллургическойпромышленности:

Производство первичного алюминия

Средняядоляэ

лектроэнергивпроизводственыхза

тра

тхпредприятийгорно-металлургическойотрасли

Доля электроэнергии в структуре производственных затрат

предприятий ГМК Казахстана существенно ниже европейского

уровня. Данное верхнеуровневое сравнение может послужить

примером того, как, несмотря на высокие тарифы на

электроэнергию и относительно высокую стоимость рабочей

силы, европейские предприятия удерживают рентабельность на

приемлемом для них уровне, оставаясь конкурентоспособными.

40%

20%

Производство ферросплавов

28%

18%

Источники: Отчет Европейской Комиссии (2020)

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

33

34.

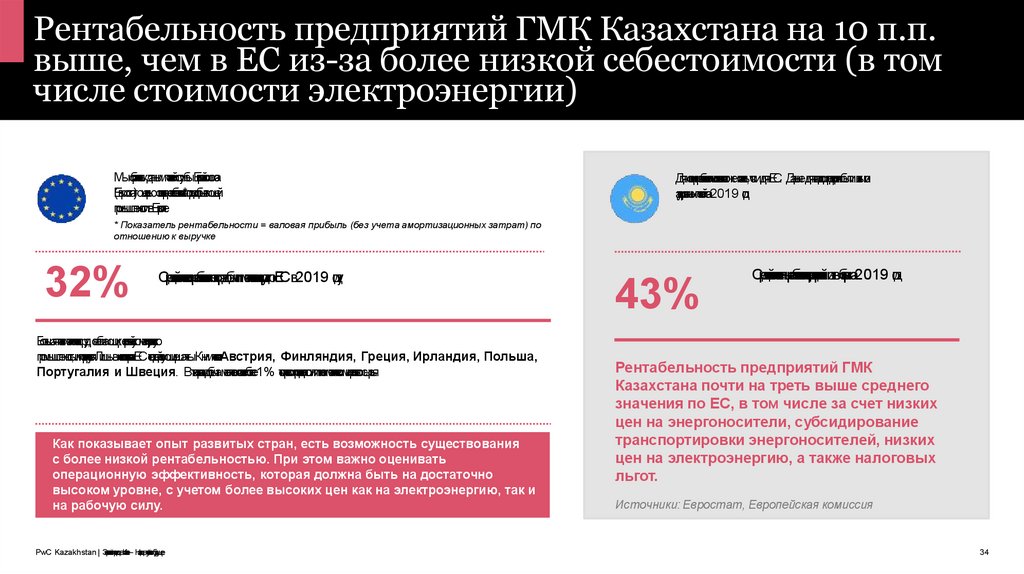

Рентабельность предприятий ГМК Казахстана на 10 п.п.выше, чем в ЕС из-за более низкой себестоимости (в том

числе стоимости электроэнергии)

Мыобратилиськданнымста

истческойслужбыЕвропейскогсоюза

(Евростат),сцельюоценитьрентабельность*горнодобывающей

промышленностивЕвропе.

Дляоценкирентабельностииспользовалсятожепоказа

те

ль,чтоидляЕС. Даныедлякаждогопредприятиябыливзятыиз

аудированныхотче

ностейза2019 год.

* Показатель рентабельности = валовая прибыль (без учета амортизационных затрат) по

отношению к выручке

32%

Среднийпо

ка

зтельрентабельностис

екторадобычиметаллическихрд

упоЕСв2019 год.у

Большаячастьметаллическихруд,снабжающихевропейскуюметаллургическую

промышленность,импортируется.ЛишьвнесколькихстранахЕСестьдействующиешахты.КнимотносятАвстрия, Финляндия, Греция, Ирландия, Польша,

Португалия и Швеция. Вэ

тихстранахдобычаметалловсостав

ляе

тболее1% о

тмировогопроизводствато

гилииногметаллическогминеральногосырья.

Как показывает опыт развитых стран, есть возможность существования

с более низкой рентабельностью. При этом важно оценивать

операционную эффективность, которая должна быть на достаточно

высоком уровне, с учетом более высоких цен как на электроэнергию, так и

на рабочую силу.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

43%

Среднийпо

ка

зтельрентабельностипредприятийизвыборкиза2019 год.

Рентабельность предприятий ГМК

Казахстана почти на треть выше среднего

значения по ЕС, в том числе за счет низких

цен на энергоносители, субсидирование

транспортировки энергоносителей, низких

цен на электроэнергию, а также налоговых

льгот.

Источники: Евростат, Европейская комиссия

34

35.

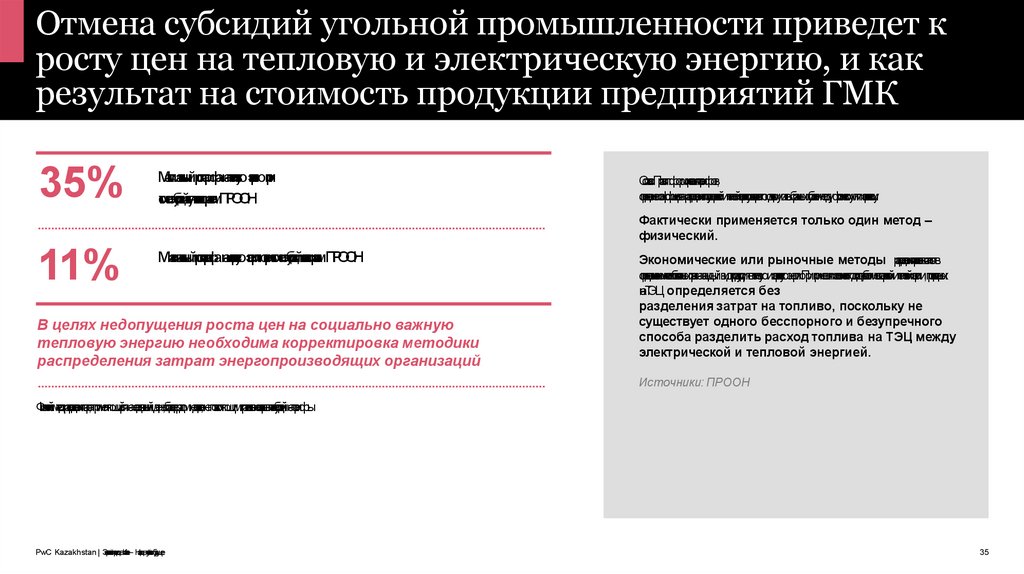

Отмена субсидий угольной промышленности приведет кросту цен на тепловую и электрическую энергию, и как

результат на стоимость продукции предприятий ГМК

35%

Максимальныйросттарифанатепловую эне

р

гиюпри

о

тменесубсидийу

гл

ясогласнорасчетамПРООН

СогласноПравилформированиятарифов,

определениекоэффициентараспределенияпоо

тп

ускэлектрическойитепловойэнергиосуществляетсяпоодномуизвыбранныхсубъектомметоду:физическомуилиэксергетическом.у

Фактически применяется только один метод –

физический.

11%

Максимальныйросттарифанаэ

лектрическу

юэнергиюприо

тменесубсидийсогласнорасче

тамПРООН

В целях недопущения роста цен на социально важную

тепловую энергию необходима корректировка методики

распределения затрат энергопроизводящих организаций

Экономические или рыночные методы распределенияза

тра

тзаключаютсяв

определенииэ

кономическиобоснованныхза

р

ттнакаждыйвидпродукции,т.е.тепловуюиэлектрическуюэнергию.Припримененииэкономическихподходов,себестоимостьэ

лектрическойитепловойэнергии,произведенных

наТЭЦ, определяется без

разделения затрат на топливо, поскольку не

существует одного бесспорного и безупречного

способа разделить расход топлива на ТЭЦ между

электрической и тепловой энергией.

Источники: ПРООН

Физическийметодраспределениязатрат,применяющийсянасегодняшнийдень,обладаетрядомнедостатков,непозволяющимправильнооценитьвлияниесубсидийнатарифы.

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

35

36.

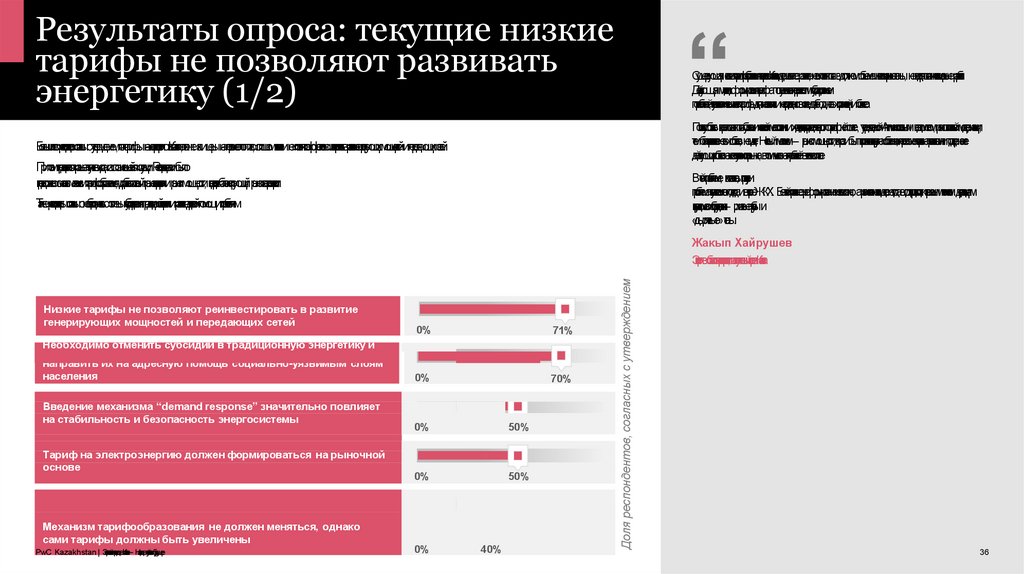

Результаты опроса: текущие низкиетарифы не позволяют развивать

энергетику (1/2)

Существующаясистематарифообразованиявэне

р

ге

ти

кеКазхстанасдерживаетееразвитие,невыполняютсявдолжномобъемеинвестиционыепланы, невнедряютсяиновационныерар

заботки.

Действующаяме

тодикаформированията

рифапосутиявляетсяперекрестнымсубсидированием

потребителей,устанавливаяоченьнизкетарифыдлянаселенияинеоправдановысокиедлябюдже

тныхорганиа

зцийибизнеса.

Посколькуобъе

ктыэнерге

тикиявляютсясубъе

кта

миественоймонополиииихдоходностьопределяе

тсястр

о

гпота

рифнойсме

т, утверждаемойАнтимонопольнымведомством,речиокапитальноймодернизации,

темболеестроите

льственовыхобъе

кто

в, неидет. Новыймеханизм– рынокмощности,ка

кразибылпризванснизтьн

а

гр

узкнасобственника,переложивчастьза

тр

а

тнастр

оите

льствоилиподдержание

действующихобъектовнавсехучастниковоптовогрынка,втомчисленапотребителейвконечномитоге.

Большинствореспондентовсогласнысутверждением,чтотарифынаэлектроэнергиювКазахстане,та

кжека

киценынапервичноетопливо,слишкомнизкеинепозволяютэффективноинвестироватьвразвитегенерирующихмощностейипередающихсетей.

Приэтомпредлагютсяразныепу

тивыходаизсложившейсяситуации.Респондентамибыло

предложеносменитьмеханизмтарифообразования,доработаьоптовыйрынокэлектроэнергиирынокмощности,внедритьбалансирующийрынокэлектроэнергии.

Вэтойпроблеме, као

ка

злось, присутв

еи

проблемао

тсуви

ясисте

мн

о

гподходаивсе

кто

реЖКХ. Бе

зч

е

ткойстр

а

те

гиеереформированиеневозможно, ахроническаянехв

а

ткде

не

гизгодавгодприводитксерьезнымте

хническимдеградациям

внутр

идомовогоборудования- ржавыетр

убыи

«дырявые»сте

ны.

Такжереспондентысогласныснеобходимостьюотменысубсидированиятрадиционойэнергеи

ткиразв

итяадреснойпомощипотребителям.

Низкие тарифы не позволяют реинвестировать в развитие

генерирующих мощностей и передающих сетей

0%

71%

0%

70%

Необходимо отменить субсидии в традиционную энергетику и

направить их на адресную помощь социально-уязвимым слоям

населения

Введение механизма “demand response” значительно повлияет

на стабильность и безопасность энергосистемы

Тариф на электроэнергию должен формироваться на рыночной

основе

Механизм тарифообразования не должен меняться, однако

сами тарифы должны быть увеличены

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

0%

50%

0%

50%

0%

40%

Доля респондентов, согласных с утверждением

Жакып Хайрушев

Экспертвобластиэлектроэнергетик, заслуженныйэнерге

и

ткКа

за

стна

х

36

37.

Результаты опроса: текущие низкие тарифы не позволяютразвивать энергетику (2/2)

ВразвитыхстранахЕвропыиСШАиспользуе

тсяметодRAB регулирования(Regulatory Asset Base – регулируемаябаззадействованогкапитала,величина,устанавливаемаявцеляхрегулированиятарифов,отражающая

рыночнуюстоимось

тактивовкомпаниисучетомихфизческогизноса).

Моипредложениявэ

тойсвязи:

• Провеститоальныйанализплатёжеспособностинаселениядляопределениямалобеспеченногслоягражданиосуществленияадреснойсоциальнойпомощи;

• ПересмотретьдействующуюметодикутарифооразованиявсекторестевныхмонополийиприняьтновуюметодикунаосновеRAB- регулирования;

• РасмотретьвозможностьувеличенияплатыазМВтмощностивсемэнергопроизводящиморганизациям,прошедшимсотвесующиеатесатциврамкахуслгипоготвностиподдержанияэлектрическоймощностидонеобходимогоуровнядляпроведенияреальной

модернизацииистроите

льствановыхгенерирующихмощностей;

• РазработаьПрограммуразвитясистемкоммунальнойинфраструктрыгородовКазхстана.

Непервыйгодобсуждаетсявопросвнедрениямеханизмаединогозакупщиканарынкеэлектроэнергии.Сложившаясяситуациятреб

уе

тповышенияпрозрачностии

справедливоготарифообразо

вания.

Необходимодетальноразработаьмеханизмединогозакупщикасцельюисключения

получениявыгодыотдельнымигрупами.

Айнур Соспанова

Председате

льПравленияОЮЛ«АсоциацияВИЭ«Qazaq Green»

Жакып Хайрушев

Экспертвоб

ластиэлектроэнерге

тики,заслуженныйэн

ерге

тикКазхстана

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

37

38.

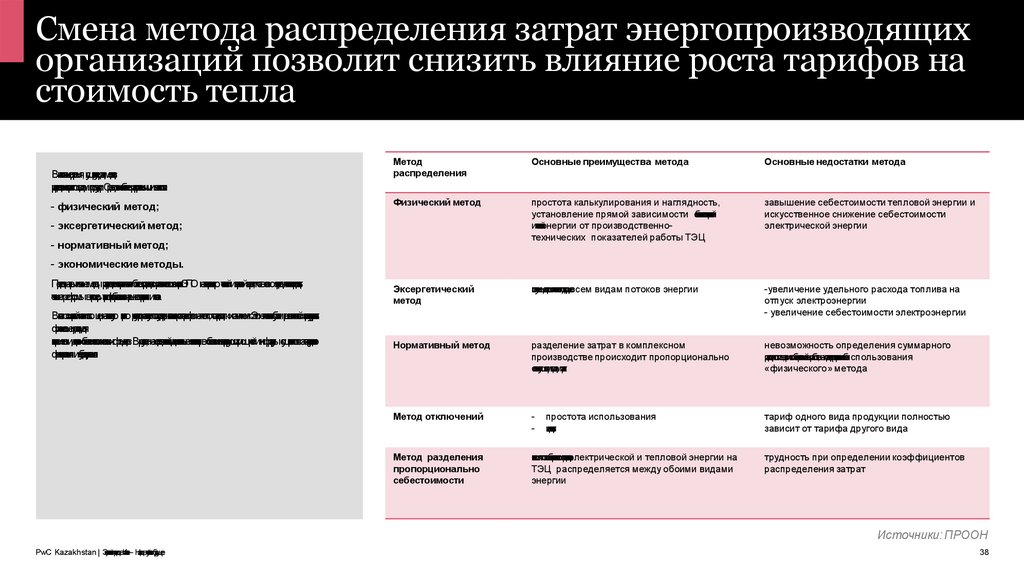

Смена метода распределения затрат энергопроизводящихорганизаций позволит снизить влияние роста тарифов на

стоимость тепла

Внастоящевремя,с

ществ

у

ерядметодов

у

распределенияза

трповидампродукции.Срединихнаиболераспространенымиявляются:

- физический метод;

Метод

распределения

Основные преимущества метода

Основные недостатки метода

Физический метод

простота калькулирования и наглядность,

установление прямой зависимости себестоимостиэлектрической

итепловойэнергии от производственнотехнических показателей работы ТЭЦ

завышение себестоимости тепловой энергии и

искусственное снижение себестоимости

электрической энергии

Эксергетический

метод

получениеединогколичественогподходаковсем видам потоков энергии

-увеличение удельного расхода топлива на

отпуск электроэнергии

- увеличение себестоимости электроэнергии

Нормативный метод

разделение затрат в комплексном

производстве происходит пропорционально

соответсвующимвидамза

тр

а

т

невозможность определения суммарного

расходатоплива,прикомбинированойвыработке,настадипроектированиябезиспользования

«физического» метода

Метод отключений

-

Метод разделения

пропорционально

себестоимости

экономияоткомбинированогпроизводстваэлектрической и тепловой энергии на

ТЭЦ распределяется между обоими видами

энергии

- эксергетический метод;

- нормативный метод;

- экономические методы.

Переходнарыночныеметодырас

пределенияза

тртпозволитболеесправедливорасчитаьсоотношениеза

трЭПОнагенерациютепловойиэ

ле

ктрическойэнергии,чтовсвоюочередьпозволитпроводить

точечныереформывпроцесытарифообразованиянарынкеэ

ле

ктроэ

н

е

р

гииитепла.

Всвязисс

оциальнойзначимос

ю ценнатеплову

ть

юэ

н

е

р

гиюрегу

ляторреализуе

тполити

кусдерживанияростатарифовнатепло,чтоприводиткихзанижению.Этонепозволяетсу

бъектамрынкатепловойэнергиаку

му

лировать

финансовыесредствадля

своевремено

гидос

та

о

чн

о

г обновленияс

воихосновныхфондов.Врезультате,насегодняшнийденьзначительныеинвестицивобновлениегенерирующихмощностейиинфрастр

укыосу

ществляютс

язас

четгосу

дарственог

финансированияисубсидирования.

простота использования

наглядность

тариф одного вида продукции полностью

зависит от тарифа другого вида

трудность при определении коэффициентов

распределения затрат

Источники: ПРООН

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

38

39.

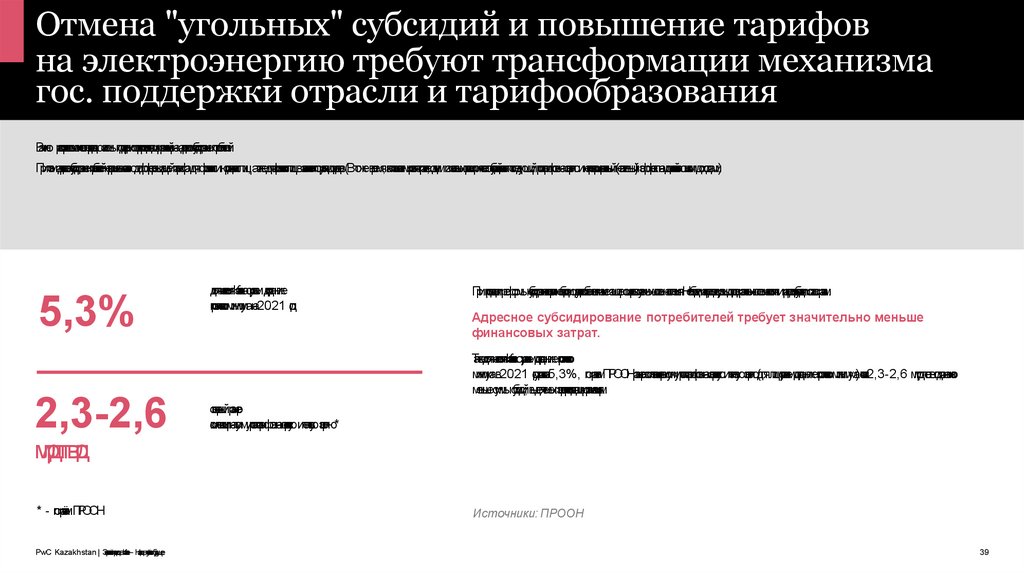

Отмена "угольных" субсидий и повышение тарифовна электроэнергию требуют трансформации механизма

гос. поддержки отрасли и тарифообразования

Важно расмотреь

твозможностьпереходассистемыподдержкиэнергопроизводящихорганизацийнаадресноесубсидированиепотребителей.

Приэтомадресноесубсидированиепотребителейнеразрывносвязаносдифференциациейтарифадляфизическихиюридическихлиц,атакжедляфизическихлицвзависимостио

туровнядоходов.(Втожевремя,ка

кпоказываетмироваяпрактика,однимизосновныхрисковприо

тка

зео

тсубсидийявляетсяпоследующийросттарифовнаэнергиюинепропорциональный(негативный)эффектнадомохозяйстваснизкмидоходами.)

5,3%

долянасе

ленияКазхстанасуровнемдохданиже

прожиточногоминимумана2021 год

Припроведенииреформысубсидированияэнерге

тикнеобходимоу

делитьособоевниманиезащитесоциальноуязвимыхслоевнаселения.Необходимоопределитьуровеньдоходовразличныхслоевнаселенияираспределятьсубсидиисогласнорасче

там.

Адресное субсидирование потребителей требует значительно меньше

финансовых затрат.

Т

аккадолянаселенияКазхстанасуровнемдоходанижепрожиточног

минимумав2021 го

д

усоставила5,3%, порасчетамПРООНразмеркомпенсациинасуммуростатарифовнаэлектрическуюитепловуюэнергию(длялицсуровнемдоходанижепрожиточногминимума)составит2,3-2,6 млрдте

н

гвгод,чтонамного

меньшесуммысубсидий,выделяемыхэнергопроизводящиморганизациям.

2,3-2,6

оценочныйразмер

компенсациинасуммуростатарифовнаэ

ле

кр

тическуюитеплов

ую энергию*

млрдтгвгод

* - порасчётамПРООН

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

Источники: ПРООН

39

40.

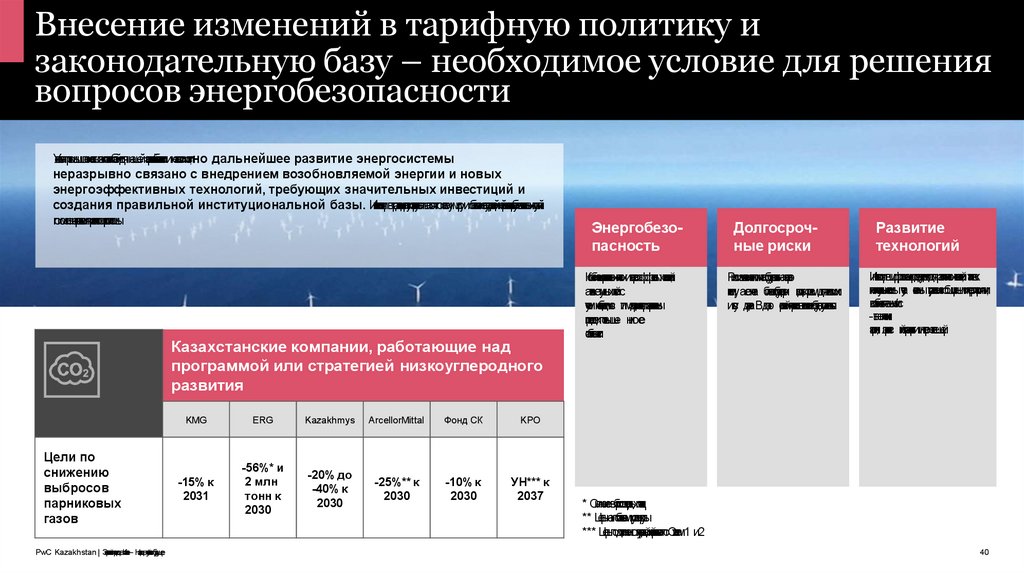

Внесение изменений в тарифную политику изаконодательную базу – необходимое условие для решения

вопросов энергобезопасности

Угольнаяпромышленностьпокаостане

тсябазойдлянашейэнерге

тическойбезопасностиинезависимости,но дальнейшее развитие энергосистемы

неразрывно связано с внедрением возобновляемой энергии и новых

энергоэффективных технологий, требующих значительных инвестиций и

создания правильной институциональной базы. Инвестициивтрадиционнуюэн

ерге

тикуснижаютсяповсемумируиобеспечениеуглероднойнейтральноститреб

уе

тзначительныхусилий

посмененаправленияразвитяэнергосистемы.

Казахстанские компании, работающие над

программой или стратегией низкоуглеродного

развития

Цели по

снижению

выбросов

парниковых

газов

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

KMG

ERG

Kazakhmys

ArcellorMittal

Фонд СК

KPO

-15% к

2031

-56%* и

2 млн

тонн к

2030

-20% до

-40% к

2030

-25%** к

2030

-10% к

2030

УН*** к

2037

Энергобезопасность

Долгосрочные риски

Развитие

технологий

Комбинацияразличныхчистыхиэнергоэффе

кти

вныхте

хноло

ги

й

,

ата

кжеумныхсе

тйс

учетомнеобходимос- тимодерниза

цииэнергосистемы

приведе

ткповыше- ниюее

стабильности.

Рискиизмененияклима

тбудутвлиятьнаэнергосисте

му, аеенеста- бильно

стьбуде

тпри- водиь

ткрискамдляо

э

кномики

игосу- дарства

. Вдолго- срочнойперспекти

вевлияниебудетусиливаться.

Инвестициивцифровизациюсо

здадутто

лчо

кдлярав

зи

тячистыхте

хноло

ги

й

, та

кихкак

интеллектуальныесисте

мыучета, системыуправленияобширнымитерриториями,

возобновляемые/чис

-тыеисто

чники

энергии, эле

р

ктичес- кийтр

анспортиинтернет-вещей.

* Снижениевыбросовтвердыхчастиц

** Цельнаглобальномуровнегруппы

*** ЦельподостижениюуглероднойнейтральностипоОхватам1 и2

40

41.

ВИЭвКазахстанеиперспективыихразвитя42.

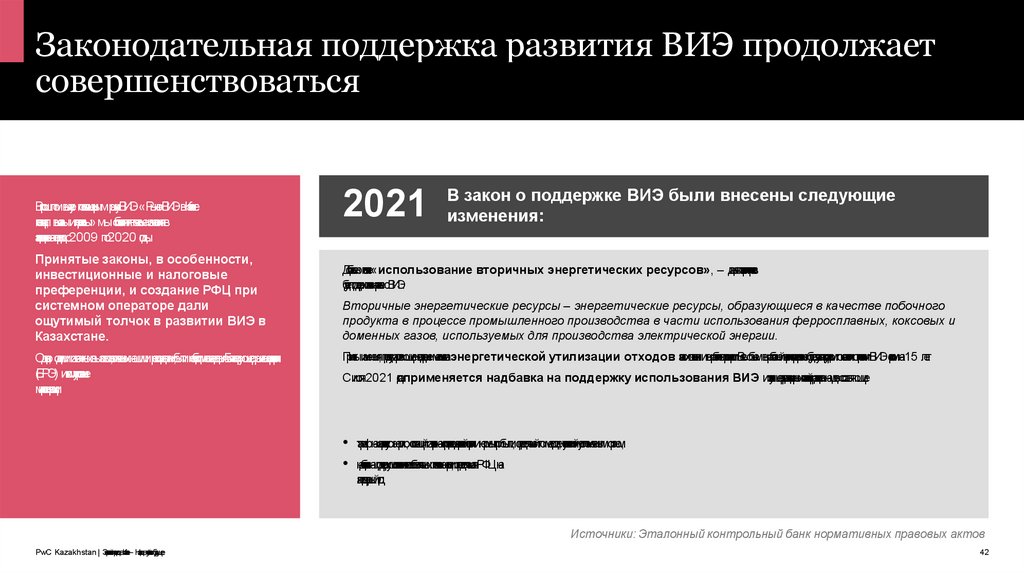

Законодательная поддержка развития ВИЭ продолжаетсовершенствоваться

Впрошломвыпуске, посвященнымрынкуВИЭ«РынокВИЭвКазахстне:

потенциал, вызовыиперспективы»мыобозначилиключевыеизмененияв

законодате

льств

езапериодс2009 по2020 о

гды.

Принятые законы, в особенности,

инвестиционные и налоговые

преференции, и создание РФЦ при

системном операторе дали

ощутимый толчок в развитии ВИЭ в

Казахстане.

Одна

ко, однимиизважныхвызовово

,тмеченныхнашимиреспондентами,былинеобходимостьвведенияБалансирующегорынкаэлектроэнерги

(БРЭ) истимулирование

микрогенерации.

2021

В закон о поддержке ВИЭ были внесены следующие

изменения:

Добавленопонятие«использование вторичных энергетических ресурсов», – даннаякатегорияпроектов

будетподдерживатьсянаравнесВИЭ.

Вторичные энергетические ресурсы – энергетические ресурсы, образующиеся в качестве побочного

продукта в процессе промышленного производства в части использования ферросплавных, коксовых и

доменных газов, используемых для производства электрической энергии.

Принятыизменения,предусматривающиевнедрениемеханизмаэнергетической утилизации отходов засче

тихсжиганияивыработкиэлектроэнергии.ВесьобъемвыработаннойэнергигарантированобудетвыкупатьсягосударствомпоаналогиспроектамиВИЭсрокмна15 лет.

Сиюля2021 годаприменяется надбавка на поддержку использования ВИЭ иотпускнаяценатрадиционныхстанцийразделенанадвесоставляющие:

• тарифнаэлектрическуюэнергию,состоящийиззатратнапроизводствоэлектрическойэнергиинормыприбыли,определяемойпометодике,установленойуполномоченныморганом,

• надбавканаподдержкуиспользованиявозобновляемыхисточниковэнергии,определяемаяРФЦна

ка

лендарныйго

д.

Источники: Эталонный контрольный банк нормативных правовых актов

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

42

43.

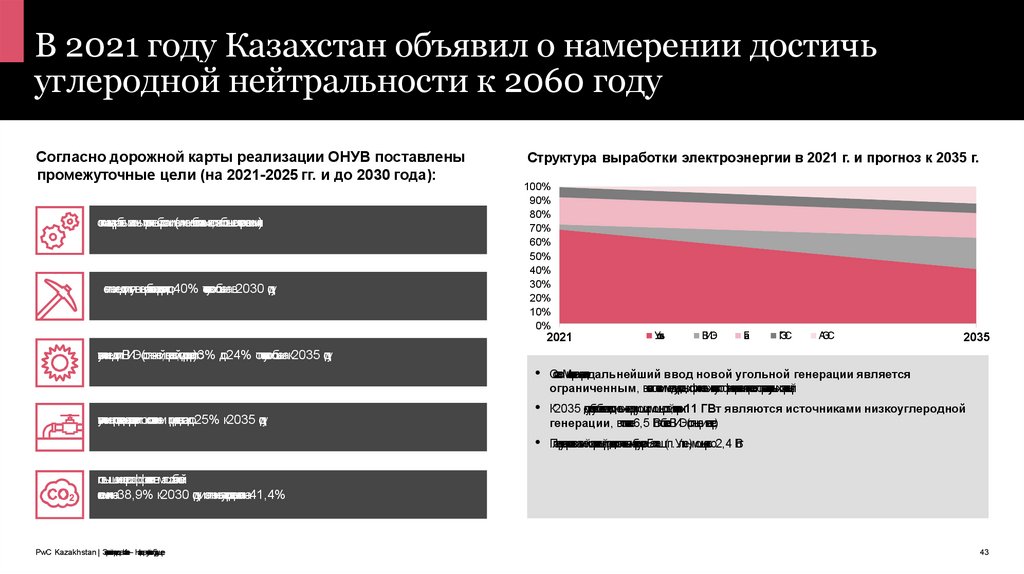

В 2021 году Казахстан объявил о намерении достичьуглеродной нейтральности к 2060 году

Согласно дорожной карты реализации ОНУВ поставлены

промежуточные цели (на 2021-2025 гг. и до 2030 года):

оптимизацияработысистемыторгов

ливыбросами(снижениебесплатныхквот,охв

а

тбольшегосектораэкономики)

снижениедолиугл

яввыработкеэлектроэнергидо40% о

тсв

окупногообъемав2030 году

Структура выработки электроэнергии в 2021 г. и прогноз к 2035 г.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2021

Уголь

ВИЭ

Газ

ГЭС

АЭС

2035

увеличениедолиВИЭ(солнечной,ветровой,гидроэнергии)с3% до24% отсов

оку

пногообъемак2035 году

• СогласноМинистерстваэнергетикдальнейший ввод новой угольной генерации является

ограниченным, всвязисотказоммеждународныхфинансовыхинстиуово

тфинансированияпроектовпостроительствугольныхэле

ктр

о

станций

увеличениепроизводстваэлектроэнергиисиспользованием природн

о

ггаздо25% к2035 году

• К2035 годутребуетсяобеспечитьводновыхгенерирующихмощностей,изкотрых11 ГВт являются источниками низкоуглеродной

генерации, втомчисле6,5 ГВтобъектовВИЭ(солнцеиветер)

• Планируетсястроительствоатомнойэлектростанций,предположительнонаберегуозераБалхаш(п.Улкен),мощностью2,4 ГВт

повышениеэнергоэффе

ктивностивмасша

тбахв

сей

экономикна38,9% к2030 годуиснижениеуглегородоемкостина41,4%

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

43

44.

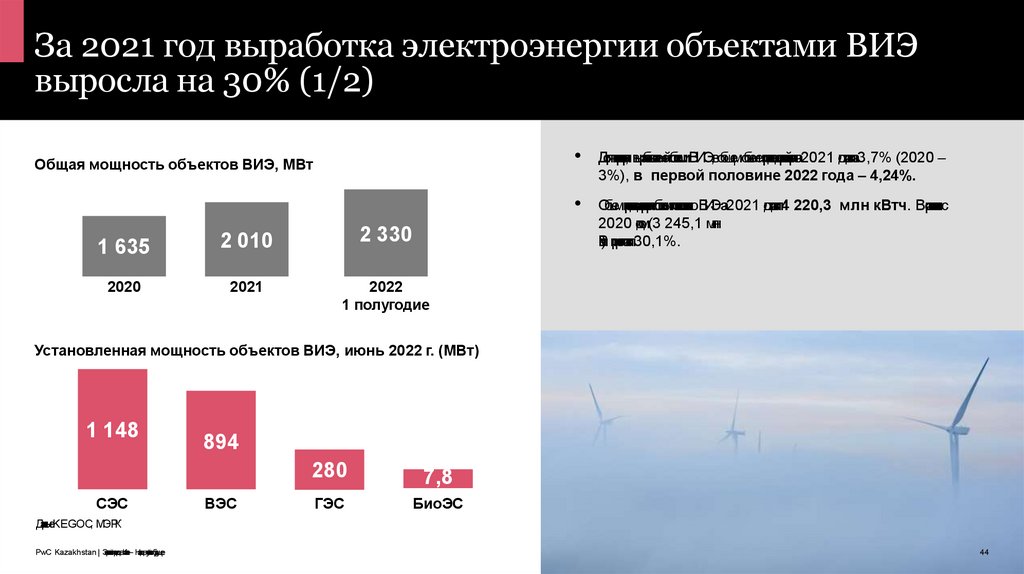

За 2021 год выработка электроэнергии объектами ВИЭвыросла на 30% (1/2)

Общая мощность объектов ВИЭ, МВт

1 635

2 010

2 330

2020

2021

2022

1 полугодие

Доляэ

лектроэнерги, вырабатываемойобъектамиВИЭ,вобщемобъемепроизводстваэ

лектрическойэнергиза2021 го

дсотавила3,7% (2020 –

3%), в первой половине 2022 года – 4,24%.

Объемпроизводстваэ

лектроэнергиобъектамипоиспользованиюВИЭза2021 го

дсотавил4 220,3 млн кВтч. Всравнениис

2020 годом(3 245,1 млн

кВ

тч) приростсотавил30,1%.

Установленная мощность объектов ВИЭ, июнь 2022 г. (МВт)

1 148

СЭС

894

ВЭС

280

7,8

ГЭС

БиоЭС

ДанныеKEGOС, МЭРК

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

44

45.

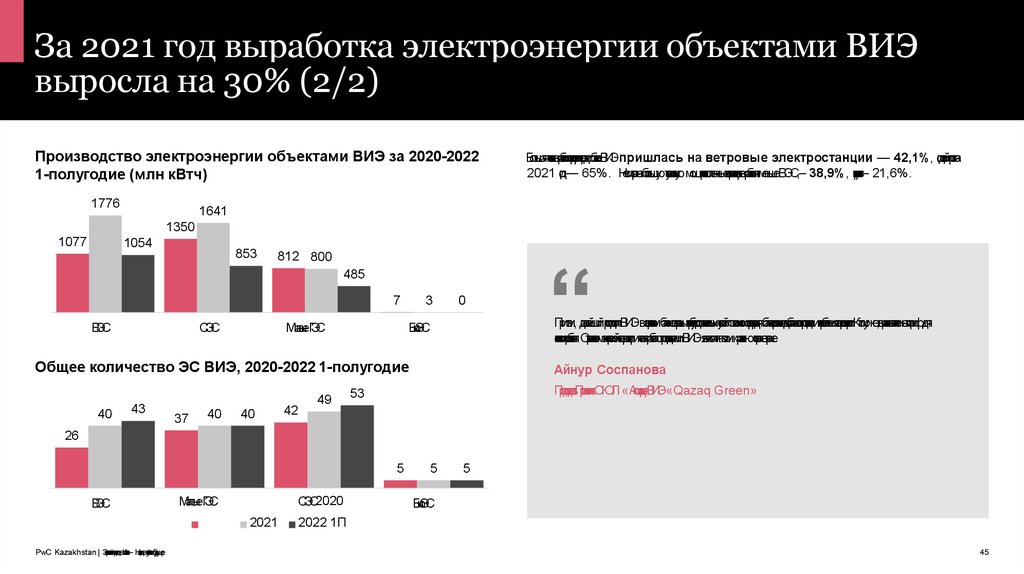

За 2021 год выработка электроэнергии объектами ВИЭвыросла на 30% (2/2)

Производство электроэнергии объектами ВИЭ за 2020-2022

1-полугодие (млн кВтч)

1776

Большаячастьвыработкиэлектроэнергисредиоб

ъектовВИЭпришлась на ветровые электростанции — 42,1%, годовойростза

2021 год— 65%. Несмотрянабольшую установленую мощностьсолнечныеэлектростанцивыработалименьшеВЭС,– 38,9%, прирост– 21,6%.

1641

1350

1077

1054

853

812 800

485

7

ВЭС

СЭС

МалыеГЭС

3

0

Приэ

том, дальнейшийростдолиВИЭвэнергеи

тч

ескомбалансестраныпотреб

уе

тдополнительныхусилийо

тситемногоператорадлябалансированиядисбалансовпроизводстваипор

тебленияэлектроэнергии.Ктомуже,вырастевлияниенатарифдля

коне

ч

н

огпо

требите

ля. Ср

тоительств

оманевреннойгенерацииитеснаярабоа

тспроизводителямиВИЭявляютсяключомкразв

итюсекторавстране.

БиоЭС

Общее количество ЭС ВИЭ, 2020-2022 1-полугодие

40

43

37

40

40

42

49

Айнур Соспанова

Председате

льПравленияОЮЛ«АсоциацияВИЭ«Qazaq Green»

53

26

5

ВЭС

МалыеГЭС

СЭС2020

2021

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

5

5

БиоЭС

2022 1П

45

46.

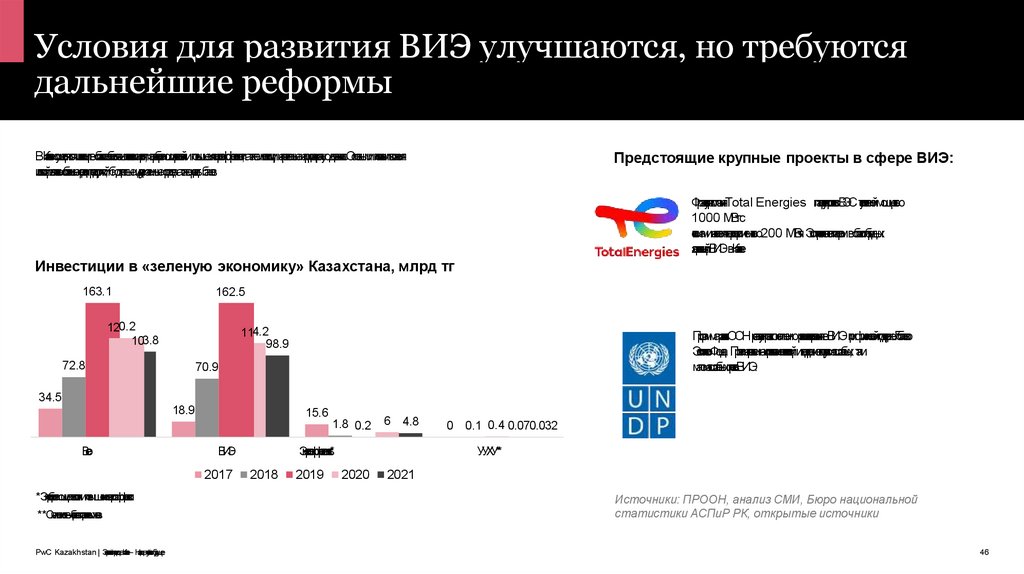

Условия для развития ВИЭ улучшаются, но требуютсядальнейшие реформы

ВКазхстанеосуществляютсяинвестициивоб

ластьвозобновляемыхисточниковэнергии,энергосберегающихтехнологийиповышенияэнергоэффективности,атакжеинвестиции,направленныенаприродоохраннуюдеятельность.Основнымиисточникамивложения

инвестицийявлялисьсобственыесредствапредприятий,бюджетныеидругиезаемныесредства,атакжекредитыбанков.

Предстоящие крупные проекты в сфере ВИЭ:

ФранцскузаякомпанияTotal Energies планируетстроительствоВЭС установленноймощностью

1000 МВтс

системаминакопленияэлектроэнергииемко

стью200 МВч

т. Этотпроектстанетпионеромвобластигибридных

электростанцийВИЭвКазахстне.

Инвестиции в «зеленую экономику» Казахстана, млрд тг

163.1

162.5

120.2

103.8

114.2

98.9

72.8

Программаразв

итяООНреализуетпроектпоснижениюрисковинвестированиявВИЭприфинансовойподдержкеГ

лобального

ЭкологическогФонда. Проектнаправленнапривлечениеинвестицийивнедрениекакр

упномасштабных, таки

маломасштабныхпроектовВИЭ.

70.9

34.5

18.9

15.6

1.8 0.2

Все

го

ВИЭ

2017

*Энергосберегающиетехнологиииповышениеэнергоэффе

ктивности

**Снижениевыбросовпарни

о

квыхга

зов

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

6

4.8

2019

0.1 0.4 0.070.032

УУХУ**

Энергоэффективность*

2018

0

2020

2021

Источники: ПРООН, анализ СМИ, Бюро национальной

статистики АСПиР РК, открытые источники

46

47.

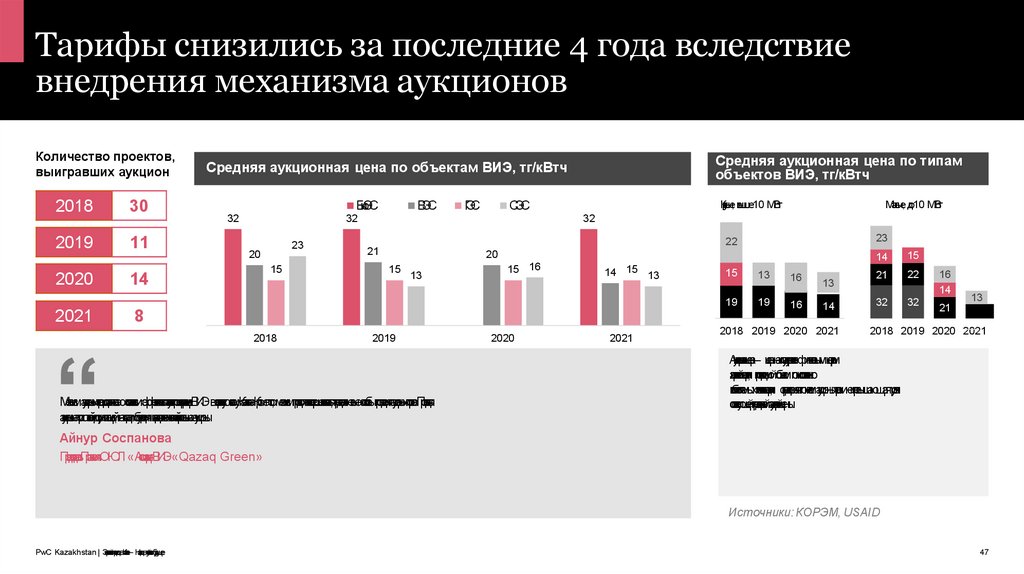

Тарифы снизились за последние 4 года вследствиевнедрения механизма аукционов

Количество проектов,

выигравших аукцион

2018

30

2019

11

2020

Средняя аукционная цена по типам

объектов ВИЭ, тг/кВтч

Средняя аукционная цена по объектам ВИЭ, тг/кВтч

БиоЭС

ВЭС

ГЭС

СЭС

32

32

23

20

15

14

Кру

пные, с

выше10 МВт

21

20

15

13

15 16

14 15 13

8

2018

23

22

15

19

2021

Малые, до10 МВт

32

2019

Механизмаукционыхторговдоказлсвоюсостяте

льностьиэффективностьзап

сти

увпроцесинтеграциВИЭвэнерге

тическуюсистемуКазахстана.Крометого,механизмпродолжаетсовершенствоваться,предлагяновыеспособыпроведенияаукционныхторгов.Проводятся

ауц

кионыеторгисго

тв

ойдокументацией,настадиобсуждениянаходятсятехнически-нейтральныеаукционы.

2020

2021

13

16

19

16

13

14

2018 2019 2020 2021

14

15

21

22

32

32

16

14

13

21

14

2018 2019 2020 2021

Аукционаяцена– ценанапокупкурасчетно-финансовымценр

том

элетр

кическо

йэнерги, производимойобъето

кмпоиспользованию

возбновляемыхисточниковэнерги, определеннаяпоито

га

маукционныхто

рго

винепревышающаяуровня

соответсвующейпредельнойаукционойцены.

Айнур Соспанова

Председате

льПравленияОЮЛ«АсоциацияВИЭ«Qazaq Green»

Источники: КОРЭМ, USAID

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

47

48.

Казахстан обладает значительным потенциаломвозобновляемой энергии

Особенностис

е

твойинфраструкыэнергосистемыКазх

танасо

с

здаютопределенныес

ложностидляполномасштабнойинтеграцивозбновляемойэнерги. Ветровойпотенциал,

сосредотченыйвсеверныхизападныхрегионах,ненаходитдоста

очно

гс

просанаэ

лектроэнергиюс

ге

,нрированну

юВЭС, та

ккацентрыспросарасположенывюжных

регионах

. И наоборот, за

гр

уженнаясе

твая

инфраструкаюжныхрегионовнеспособнапринятьбольшиеобъемы солнечнойге

нрации.

Карта средней скорости ветра на

территории Казахстана, World Bank, м/сек

0

https://globalwindatlas.info/

Карта потенциала солнечных панелей

на территории Казахстана, World Bank

10+

https://globalsolaíatlas.info/map

Западныеисеверныерегионыстраныобладаютнаибольшимпотенциаломветровойэнергинарядусозначительнымиземельнымиресурсами.Южныерегионыобладаютболееограниченнымиветровымиресурсаминарядуссетевымиограничениями.

Потенциалсолнечнойэнергисосредотченвюжныхизападныхобластях,атакжевКарагндинскойобласти.

Общийгидроэнерге

тическийпотенциалКазхстанасостав

ляе

т170 млрдкВт/чвгод.Наданныймомент,62 млрдкВт/чпризнаюстятехническив

озможными, изкотрых30 млрдкВт/чвгодэ

кономическицелесобразныдляиспольо

звания.

Источники: World Bank, МЭА, открытые источники

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

48

49.

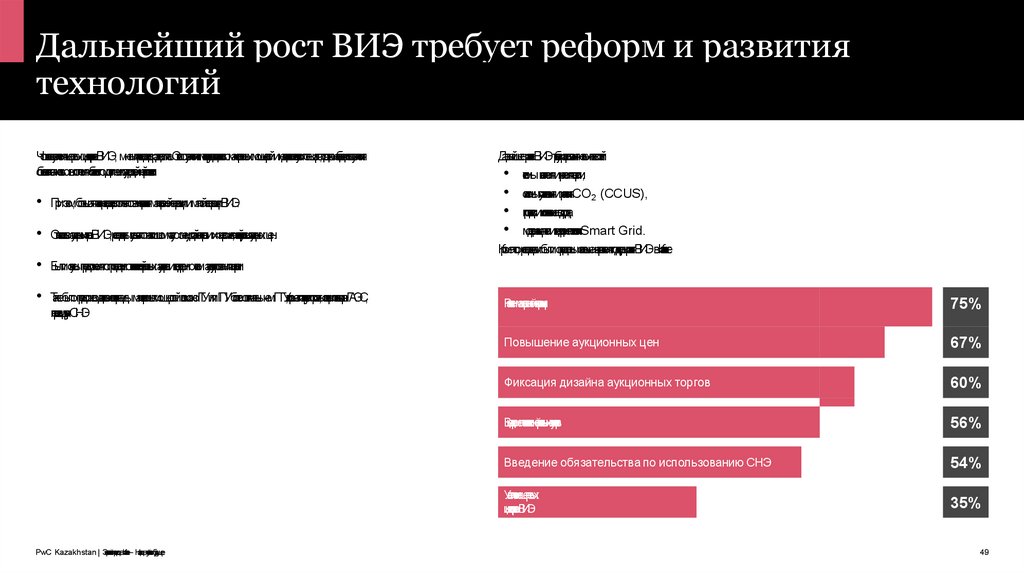

Дальнейший рост ВИЭ требует реформ и развитиятехнологий

Чо

ткасетсяувеличенияцелевыхиндикаторовВИЭ,мненияреспондентовразделились.Отказо

тувеличениямотивируетсянедостаочностьюманевренныхмощностейинедостаочностьюнаучногпотенциала,тогд

аканеобходимостьувеличения

объясняетсяважностьювыполненияоб

язате

льствподостижениюуглероднойнейтральности.

• Приэтом,большаячастьреспондентовотмечаютважностьразвитяманевреннойгенерацииималойгенерацииВИЭ.

• ОтносительноаукционыхторговВИЭ,респондентыуказываютнаслишкомчастуюсменудизайнаторговиихэнергомикса,низкйуровеньаукционыхцен.

• Былиозвученыпредложенияпопроведениютехнологическинейтральныхаукционовивнедрениюсиестмакумулированияэнергии.

• Такжебылопредложенодетальнооценитьвидыманевренныхмощностей:возможноГТУилиГПУболееоптимальнычемПГУ,которыепланируетсястроить,оценкапотенциалаГАЭС,

перспективдругихСНЭ

PwC Kazakhstan | ЭнергетическийпереходвКазхстане– Назадвустойчивоебудущее

ДальнейшееразвитеВИЭтреб

уе

тразвертыванияновыхтехнологий:

• сиетмынакопленияихраненияэнергии,

• системыулавливанияихраненияCO2 (CCUS),

• производствоииспольозваниеводорода,

• модернизациясетиивнедрениетехнологиSmart Grid.

Крометого,респондентамибылиопределеныосновныенаправленияподдержкиразв

итяВИЭвКазхстане:

Рав

зитеманевреннойгенераци

75%

Повышение аукционных цен

67%

Фиксация дизайна аукционных торгов

60%

Внедрениетехнологическинейтральныхаукционов

56%

Введение обязательства по использованию СНЭ

54%

Увеличениецелевых

индика

торовВИЭ

35%

49

50.

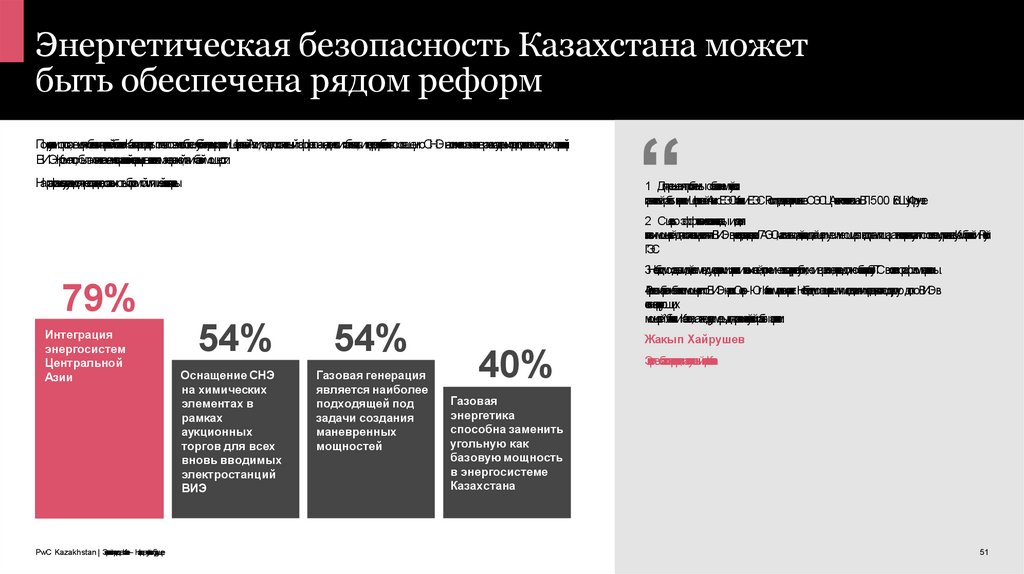

Системы накопления энергии:балансирование нестабильной генерации ветровой

и солнечной энергии будет играть решающую роль

v

ПоданымМинисе

трств

аЭнергеи

ткна2022 годзапланированопроведениеаукционовпоотборупроектовВИЭсиспользованиемсистемы

накопленияэлектроэнергии.Таж

кепланируетсястроите

льствопервогВЭСснакопителемэнерги(прое

ктTotal Energies, подробнее на

стр. 47).

Системынакопленияисолнечнаяэнергиямогутдополня