Финансы

ФинансыПохожие презентации:

")

Анализ и предупреждение банкротства организации

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ САМАРСКОЙ ОБЛАСТИГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ САМАРСКОЙ ОБЛАСТИ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ»

АНАЛИЗ И ПРЕДУПРЕЖДЕНИЕ

БАНКРОТСТВА ОРГАНИЗАЦИИ

Подготовил: студент 3 курса группы Ф-31

Телегин С.Д.

РУКОВОДИТЕЛЬ: ЯРМЕЕВА ЛИДИЯ ЗАХАРЬЕВНА

2.

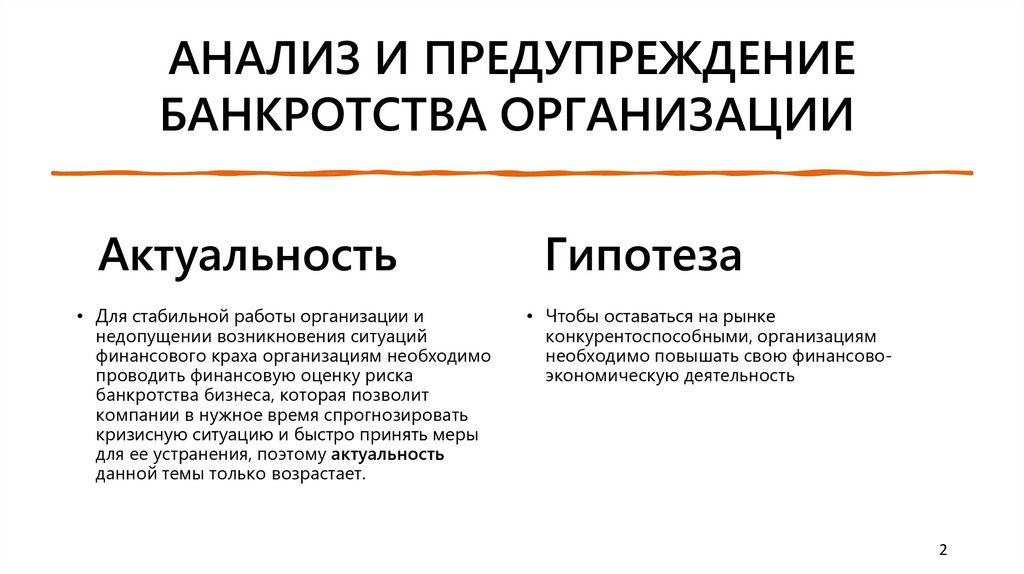

АНАЛИЗ И ПРЕДУПРЕЖДЕНИЕБАНКРОТСТВА ОРГАНИЗАЦИИ

Актуальность

• Для стабильной работы организации и

недопущении возникновения ситуаций

финансового краха организациям необходимо

проводить финансовую оценку риска

банкротства бизнеса, которая позволит

компании в нужное время спрогнозировать

кризисную ситуацию и быстро принять меры

для ее устранения, поэтому актуальность

данной темы только возрастает.

Гипотеза

• Чтобы оставаться на рынке

конкурентоспособными, организациям

необходимо повышать свою финансовоэкономическую деятельность

2

3.

Цель и задачи исследованияЦель:

Задачи:

1

Определить теоретические

аспекты банкротства,

методы его

Дать

прогнозирования и

определение

оценить вероятность

понятия

банкротства в ООО

банкротства и его

причины

«ЦЕНТР ТРЕВОЖНАЯ

КНОПКА».

2

3

4

5

Раскрыть

Изучить методы

Провести анализ

Разработать

сущность

прогнозирования

и дать оценку

рекомендации по

банкротства и его

банкротства

вероятности

улучшению

виды

российских и 5

банкротства ООО

финансового

зарубежных

«ЦЕНТР

состояния

экономистов

ТРЕВОЖНАЯ

компании

КНОПКА»

3

4.

БанкротствоЭто неспособность

компании платить

по обязательствам:

начислять зарплату,

выходные пособия,

рассчитываться с

контрагентами

4

5.

Процедуры банкротства предприятийНаблюдение

2

Внешнее

управление

3

Мировое

соглашение

5

Конкурсное

производство

6

Финансовое

оздоровление

7

Процедуры

банкротства

5

6.

Виды банкротстваТехническое банкротство

Реальное банкротство

Фиктивное банкротство

Умышленное

банкротство

6

7.

Техникоэкономическаяхарактеристика

ООО «ЦЕНТР

ТРЕВОЖНАЯ КНОПКА»

7

8.

Анализ финансовых результатовдеятельности

Значение по годам, тыс. руб.

Показатель

2019

2020

2019 / 2018 2020 / 2019

Темп прироста, %

Выручка

г.

408 455

г.

203 534

г.

308 648

-204921

105114

2019 /

2018

-50.1

Себестоимость продаж

(229 633)

(110 725)

(183 556)

-118908

72831

-51.8

-65.8

Валовая прибыль (убыток)

178 822

92 809

125 092

-86013

32283

-48.1

34.8

Коммерческие расходы

(135 621)

(87 363)

(103 065)

-48258

15702

-35.6

18

Прибыль (убыток) от

продаж

43 201

5 071

20 755

-38130

15684

-88.3

309.2

Прочие расходы

5 829

(16 034)

10 668

(11 391)

7 153

(26 154)

2839

-4643

-3515

14763

83

-29

-33

129.6

Прибыль (убыток) до

налогообложения

31 754

3 479

1 753

-28275

-1726

-89

-49.6

Текущий налог на прибыль

-

-

(389)

-

(389)

-

-

Чистая прибыль (убыток)

25 247

1 277

1 393

-23247

116

-95

9

Прочие доходы

2018

Абс. изменение, тыс. руб.

2020 /

2019

51.6

8

9.

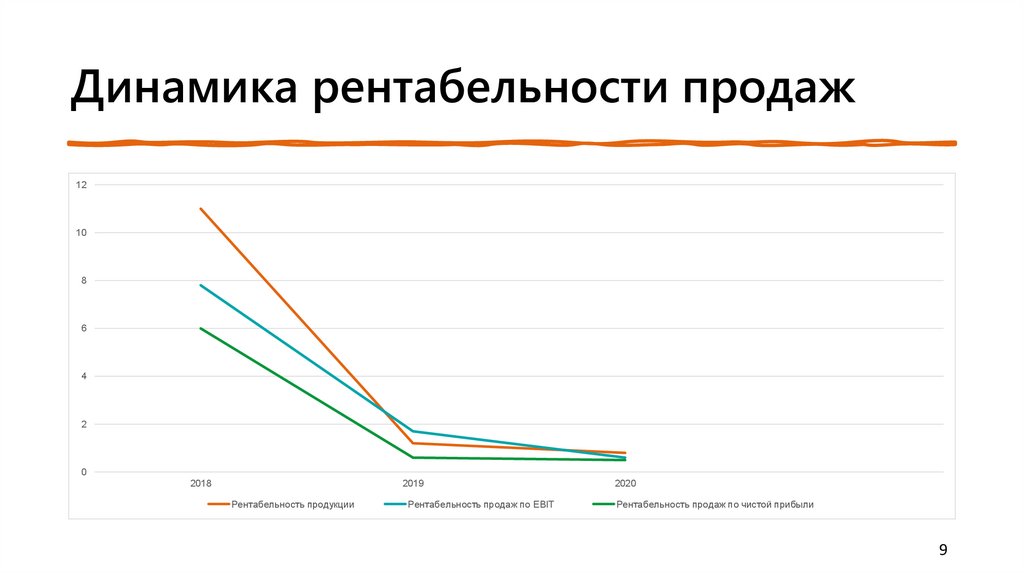

Динамика рентабельности продаж12

10

8

6

4

2

0

2018

Рентабельность продукции

2019

2020

Рентабельность продаж по EBIT

Рентабельность продаж по чистой прибыли

9

10.

Финансовый анализ компанииподтвердил, что компания имеет

финансовые проблемы и находится

под угрозой неплатежеспособности.

Заключение

Таким образом, цели исследования

были достигнуты, а трудности решены.

Гипотеза, представленная во введении

курсовой работы подтверждена.

Чтобы оставаться на рынке

конкурентоспособными,

организациям действительно

необходимо повышать свою

финансово-экономическую

деятельность.

10

11.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ САМАРСКОЙ ОБЛАСТИГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ САМАРСКОЙ ОБЛАСТИ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ»

АНАЛИЗ И ПРЕДУПРЕЖДЕНИЕ

БАНКРОТСТВА ОРГАНИЗАЦИИ

Подготовил: студент 3 курса группы Ф-31

Телегин С.Д.

РУКОВОДИТЕЛЬ: ЯРМЕЕВА ЛИДИЯ ЗАХАРЬЕВНА