Экономика

Экономика Право

ПравоПохожие презентации:

Организационно-правовые и экономические основы функционирования предприятий

1.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт арктических технологий

Кафедра цифровых технологий, математики и экономики

ЛЕКЦИЯ ПО ДИСЦИПЛИНЕ «ЭКОНОМИКА»

на тему «Организационно-правовые и экономические основы

функционирования предприятий»

Савельевой Светланы Борисовны, д.э.н., профессора

2.

Предприятие каксамостоятельный

хозяйствующий субъект

3.

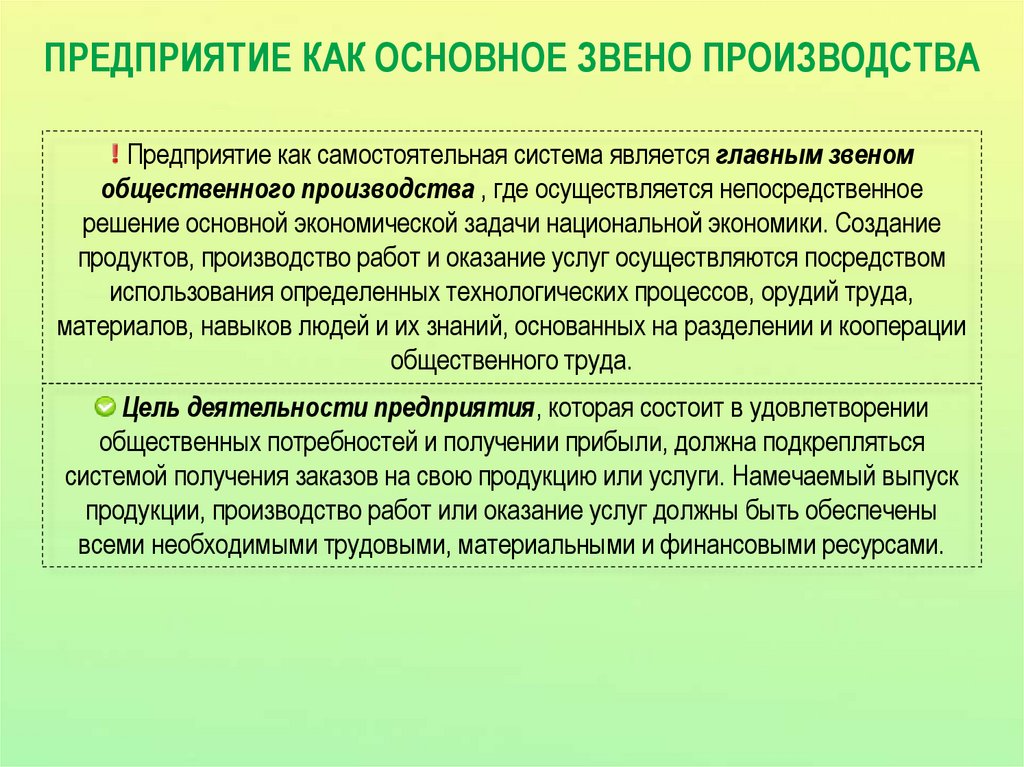

ПРЕДПРИЯТИЕ КАК ОСНОВНОЕ ЗВЕНО ПРОИЗВОДСТВАПредприятие как самостоятельная система является главным звеном

общественного производства , где осуществляется непосредственное

решение основной экономической задачи национальной экономики. Создание

продуктов, производство работ и оказание услуг осуществляются посредством

использования определенных технологических процессов, орудий труда,

материалов, навыков людей и их знаний, основанных на разделении и кооперации

общественного труда.

Цель деятельности предприятия, которая состоит в удовлетворении

общественных потребностей и получении прибыли, должна подкрепляться

системой получения заказов на свою продукцию или услуги. Намечаемый выпуск

продукции, производство работ или оказание услуг должны быть обеспечены

всеми необходимыми трудовыми, материальными и финансовыми ресурсами.

4.

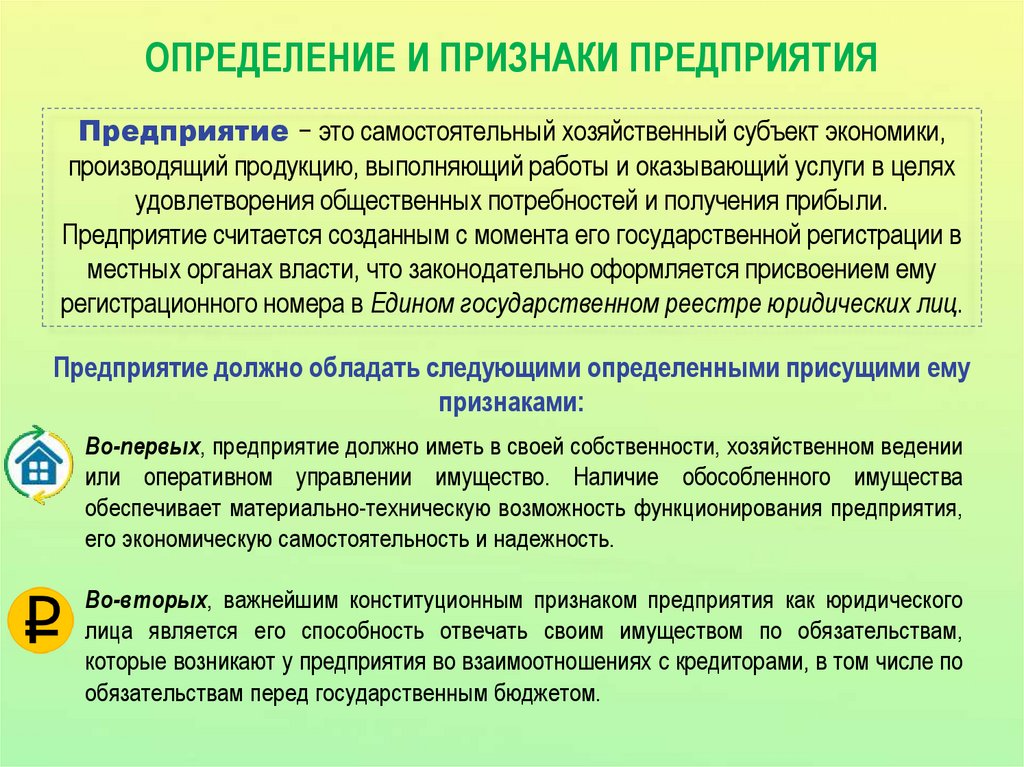

ОПРЕДЕЛЕНИЕ И ПРИЗНАКИ ПРЕДПРИЯТИЯПредприятие − это самостоятельный хозяйственный субъект экономики,

производящий продукцию, выполняющий работы и оказывающий услуги в целях

удовлетворения общественных потребностей и получения прибыли.

Предприятие считается созданным с момента его государственной регистрации в

местных органах власти, что законодательно оформляется присвоением ему

регистрационного номера в Едином государственном реестре юридических лиц.

Предприятие должно обладать следующими определенными присущими ему

признаками:

Во-первых, предприятие должно иметь в своей собственности, хозяйственном ведении

или оперативном управлении имущество. Наличие обособленного имущества

обеспечивает материально-техническую возможность функционирования предприятия,

его экономическую самостоятельность и надежность.

Во-вторых, важнейшим конституционным признаком предприятия как юридического

лица является его способность отвечать своим имуществом по обязательствам,

которые возникают у предприятия во взаимоотношениях с кредиторами, в том числе по

обязательствам перед государственным бюджетом.

5.

В-третьих, предприятие как юридическое лицо выступает в хозяйственном оборотеот своего имени, т.е. в соответствии с законодательством заключает все виды

гражданско-правовых договоров с хозяйствующими партнерами, потребителями

продукции, с гражданскими, а также другими юридическими и физическими лицами.

В-четвертых, предприятие как юридическое лицо должно выступать истцом, а также

быть ответчиком в суде при невыполнении обязательств в соответствии с

законодательством и договорами.

В-пятых, предприятие как юридическое лицо должно иметь самостоятельный баланс

или смету, вести учет затрат на производство и реализацию продукции, предоставлять

установленную государственными органами отчетность.

В-шестых, предприятие как юридическое лицо должно иметь наименование с полным

указанием своей организационно-правовой формы.

Предприятие в целом как имущественный комплекс признается

недвижимостью.

Предприятие в целом или его часть может быть объектом куплипродажи, залога, аренды и других сделок, связанных с установлением,

изменением и прекращением вещных прав.

6.

Состав имуществапредприятия

7.

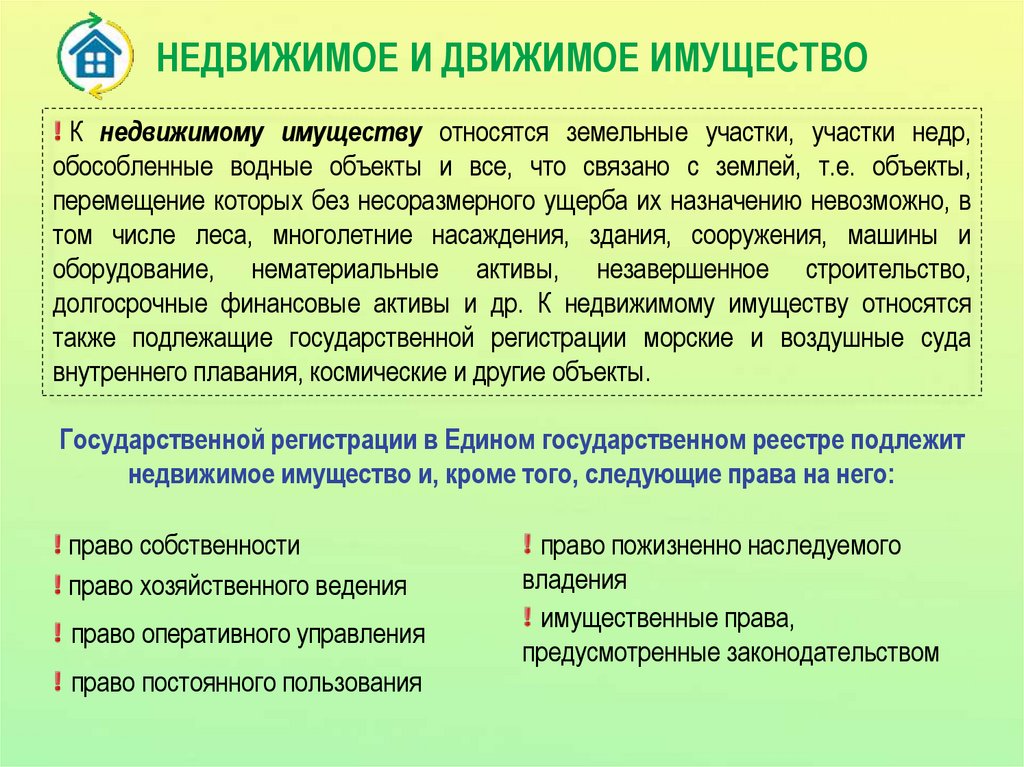

НЕДВИЖИМОЕ И ДВИЖИМОЕ ИМУЩЕСТВОК недвижимому имуществу относятся земельные участки, участки недр,

обособленные водные объекты и все, что связано с землей, т.е. объекты,

перемещение которых без несоразмерного ущерба их назначению невозможно, в

том числе леса, многолетние насаждения, здания, сооружения, машины и

оборудование, нематериальные активы, незавершенное строительство,

долгосрочные финансовые активы и др. К недвижимому имуществу относятся

также подлежащие государственной регистрации морские и воздушные суда

внутреннего плавания, космические и другие объекты.

Государственной регистрации в Едином государственном реестре подлежит

недвижимое имущество и, кроме того, следующие права на него:

право собственности

право хозяйственного ведения

право оперативного управления

право постоянного пользования

право пожизненно наследуемого

владения

имущественные права,

предусмотренные законодательством

8.

Имущество, не относящееся к недвижимому, признается движимымимуществом. Регистрация прав на движимое имущество не требуется, кроме

случаев предусмотренных действующим законодательством.

Сведения о составе и величине имущества предприятия можно получить из анализа

бухгалтерского баланса предприятия, показывающего общую стоимостную

характеристику его хозяйственных средств (актив баланса) и источник их

образования (пассив баланса). Помимо деления на движимое и недвижимое, в

соответствии с «Положением о бухгалтерском учете и отчетности в Российской

Федерации», все имущество, отраженное в бухгалтерском учете, подразделяется

на следующие виды:

внеоборотные активы (нематериальные активы, основные средства,

незавершенное строительство, долгосрочные финансовые вложения, прочие

внеоборотные активы);

оборотные активы (запасы, дебиторская задолженность, краткосрочные

финансовые вложения, денежные средства, прочие оборотные активы);

капитал и резервы (уставной капитал, резервный капитал, добавочный

капитал, фонды накопления, фонд социальной сферы, нераспределенная

прибыль прошлых лет, нераспределенная прибыль отчетного года) и др.

9.

ХАРАКТЕРИСТИКА ИМУЩЕСТВА ПРЕДПРИЯТИЯВ состав имущества предприятия входят следующие экономические

категории:

Активы − часть бухгалтерского баланса предприятия, отражающая в

денежном выражении все принадлежащие предприятию или учреждению

материальные ценности по составу и размещению.

Основные средства (здания, машины, оборудование, транспортные средства

и др.) − средства, которые функционируют и используются в хозяйственной

деятельности в течение длительного времени, изнашиваются постепенно, не

меняя, как правило, свое натуральной вещественной формы, что позволяет

предприятию включать их стоимость в себестоимость продукции, работ и услуг

частями в течение нормативного срока службы путем начисления амортизации

по установленным нормативам.

10.

Нематериальные активы −объекты долгосрочного вложения, имеющиестоимостную оценку, но не являющиеся вещественными ценностями

(право на пользование землей, водой, другими природными ресурсами,

патенты, изобретения, а также иные имущественные права, в том числе на

промышленную и интеллектуальную собственность). Нематериальные активы,

как и основные средства, переносят свою первоначальную стоимость на

затраты по частям, путем начисления амортизации по установленным нормам.

Долгосрочные финансовые вложения − это инвестиции в дочерние,

зависимые общества и другие организации, займы предоставляемые

предприятием различным организациям, и прочие финансовые вложения.

Долгосрочные вложения в имущество предприятия называются

инвестициями, а юридические и физические лица, осуществляющие такие

вложения, − инвесторами.

Запасы − это сырье, материалы и другие ценности, комплектующие изделия,

тара, малоценные и быстроизнашивающиеся предметы, готовая продукция и

товары для перепродажи, расходы будущих периодов, прочие запасы и

затраты.

11.

Денежные средства − сумма платежных средств, находящихся в кассе или насчетах (расчетном, валютном и прочих) в банке, а также ценные бумаги и

прочие денежные средства предприятия.

Источником формирования имущества предприятия являются его собственные

средства (уставный капитал, прибыль, фонды специального назначения), а

также заемные средства (кредиты, привлеченные средства, расчеты).

Уставной капитал предприятия − выраженная в денежном измерении

совокупность вкладов учредителей (собственников) в имущество при создании

предприятия в размерах, определенных в учредительных документах.

Прибыль − разность между доходами и расходами предприятия на конец

отчетного периода от реализации продукции, работ, услуг, имущества, включая

превышение внереализационных доходов над расходами.

Специальные фонды имеют строго целевое назначение и необходимы для

функционирования предприятия.

12.

Фонды социальной сферы предназначены для финансирования мероприятийпо улучшению медицинского, образовательного, культурно-бытового уровня

людей и т.п.

Долгосрочные пассивы − заемные средства (кредиты банков и другие виды

займов), а также прочие долгосрочные пассивы.

Краткосрочные пассивы −кредиторская задолженность предприятия (за

товары и услуги, по выданным векселям, бюджету, по оплате труда и т.д.), а

также кредиторская задолженность в форме заемных средств.

Средства фонда потребления направляются на выплату дивидендов,

финансирование предприятий по дополнительному стимулированию

работников и т.п.

Стоимостной и натурально-вещественный состав имущества

предприятия обусловлен спецификой его производственно-хозяйственной

деятельности и определяет его рыночный потенциал.

13.

Ресурсы предприятия14.

ФАКТОРЫ ПРОИЗВОДСТВА И РЕСУРСЫФакторы производства

труд

земля

капитал

предпринимательская

деятельность

Ресурсы − это факторы, используемые для производства материальных благ.

Экономические ресурсы − это природные, людские и произведенные

человеком ресурсы, используемые для производства товаров и услуг.

15.

КЛАССИФИКАЦИЯ РЕСУРСОВМатериальные ресурсы

Людские ресурсы

земля (сырьевые материалы)

и капитал (инвестиционные ресурсы)

Земля − это все естественные ресурсы:

пахотные земли, леса, месторождения

полезных ископаемых, водные ресурсы

(ресурсы рек и океанов).

труд и предпринимательская

деятельность

Труд как ресурс −физические и

умственные способности людей,

применяемые в производстве

товаров и услуг.

Капитал или инвестиционные ресурсы

− все произведенные средства

производства, используемые в

производстве товаров и услуг, доставке их

конечному потребителю (здания,

сооружения, оборудование, полуфабрикаты

и т.п.)

Предпринимательская

деятельность −самостоятельная

осуществляемая на свой риск

деятельность, направленная на

систематическое получение прибыли

от пользования имуществом,

продажи товаров, выполнения работ

или оказания услуг лицами

зарегистрированными в этом

качестве в установленном законом

порядке (ст. 2 ГК РФ).

Инвестиции − все виды имущества и

имущественных прав, в т.ч. права на

результаты интеллектуальной деятельности,

не относящиеся к вещным, вкладываемые

инвесторами в объекты предпринимательской

деятельности в целях получения прибыли.

16.

Орудия труда − это все то, с помощью чего производятся товары и услуги:производственные возможности, созданные людьми в форме оборудования, инструмента,

технологий, зданий и т.д.

Все экономические ресурсы (факторы производства) обладают одним

общим свойством − они имеются в ограниченном количестве.

17.

Юридическое лицо и егопризнаки

18.

Юридическое лицо − это организация (предприятие), которая наделенаследующими полномочиями:

имеет в собственности (хозяйственном ведении, оперативном управлении)

обособленное имущество (всякое юридическое лицо должно иметь самостоятельный

баланс, соответствующие счета);

отвечает по своим обязательствам своим имуществом, обеспечивая минимальную

гарантию прав его кредиторов;

имеет право от своего имени заключать гражданско-правовые договоры на все виды

деятельности: заем, аренду, куплю-продажу и т.д.;

имеет право как юридическое лицо предъявлять иски и выступать в суде в качестве

ответчика.

Юридические лица должны иметь самостоятельный баланс или

смету.

19.

ХАРАКТЕРНЫЕ ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦАналичие обособленного имущества;

способность отвечать по обязательствам своим имуществом;

способность выступать в хозяйственном обороте от своего имени;

возможность предъявлять иски и выступать в качестве ответчика в суде,

арбитражном суде.

Юридическое лицо, являющееся коммерческой организацией, должно иметь фирменное

наименование. Юридическое лицо, фирменное наименование которого зарегистрировано

в установленном порядке, имеет исключительное право на его использование (ст. 54 ГК

РФ).

20.

ПРИЗНАКИ, ОТЛИЧАЮЩИЕ ЮРИДИЧЕСКИЕ ЛИЦА ДРУГ ОТДРУГА

В экономике функционируют различные юридические лица, которые

отличаются друг от друга следующими признаками:

отраслевой принадлежностью;

размерами;

степенью специализации и масштабами производства однотипной

продукции;

методами организации производства и степенью его механизации и

автоматизации;

организационно-правовыми формами.

21.

КЛАССИФИКАЦИЯ ЮРИДИЧЕСКИХ ЛИЦКлассификация юридических лиц базируются на основе трех главных

критериев:

права учредителей (участников) в отношении юридических лиц или

имущества;

целей экономической деятельности юридических лиц;

организационно-правовой формы юридических лиц.

22.

В зависимости от прав, которые сохраняют за собой учредители(участники) в отношении юридических лиц или их имущества,

юридические лица делятся на три группы:

юридические лица, в отношении которых их учредители (участники) имеют

обязательственные права: хозяйственные товарищества и общества,

производственные и потребительские кооперативы;

юридические лица на имущество которых их учредители (участники) имеют

право собственности (вещное право): государственные и муниципальные

унитарные предприятия, дочерние предприятия, а также финансируемые

собственником учреждения;

юридические лица, в отношении которых их учредители (участники) не могут

иметь никаких имущественных прав (ни вещных, ни обязательственных):

общественные и религиозные организации (объединения),

благотворительные и иные фонды, объединения юридических лиц

(ассоциации и союзы).

23.

Формы и видыпредпринимательской

деятельности

24.

КЛАССИФИКАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙДЕЯТЕЛЬНОСТИ

Предпринимательская деятельность классифицируется по следующим

признакам:

виду деятельности

производственная, коммерческая, финансовая,

страховая, посредническая

формам собственности

частное, государственное, муниципальное

количеству собственников

индивидуальная, коллективная

организационно- правовым

формам

хозяйственные товарищества, общества,

кооперативы

организационноэкономические формам

концерн, ассоциация, консорциум, синдикат,

картель, финансово-промышленная группа

степени использования

наемного труда

25.

Количество собственниковиндивидуальная, коллективная

При индивидуальном предпринимательстве собственность принадлежит одному

физическому лицу.

Коллективная собственность − это собственность, принадлежащая нескольким

субъектам, с определением доли каждого из них (долевой собственности) или без

определения таковой (совместная собственность). Владение, пользование и распоряжение

имуществом, находящимся в коллективной собственности, осуществляются по

соглашению всех собственников.

Организационно- правовые формы

предпринимательства

хозяйственные товарищества, общества,

кооперативы

Хозяйственное товарищество представляет собой объединение лиц, созданное для

осуществления предпринимательской деятельности.

Общества создаются по соглашению граждан либо юридических лиц путем

объединения их вкладов в целях осуществления хозяйственной деятельности.

Акционерным обществам предоставлено право привлекать необходимые средства путем

выпуска ценных бумаг, акций.

Кооперативное предприятие создается группой лиц для совместной

производственной или иной хозяйственной деятельности.

26.

Организационно- экономические формыпредпринимательства

концерн, ассоциация, консорциум, синдикат,

картель, финансово-промышленная группа

Концерн − это многоотраслевое акционерное

общество, осуществляющее контроль через систему

участия. Концерн приобретает контрольный пакет

акций различных компаний, являющихся по

отношению к нему дочерними.

Концерн Volkswagen

Ассоциация −мягкая форма добровольного

объединения экономически самостоятельных

предприятий, организаций, которые одновременно

могут входить в другие образования. Основной целью

ассоциаций являются совместные решения научнотехнических, производственных, экономических,

социальных и других задач.

Консорциум −объединение предпринимателей в целях совместного проведения крупной

финансовой операции (например, вложение значительных инвестиций в крупный

промышленный проект).

27.

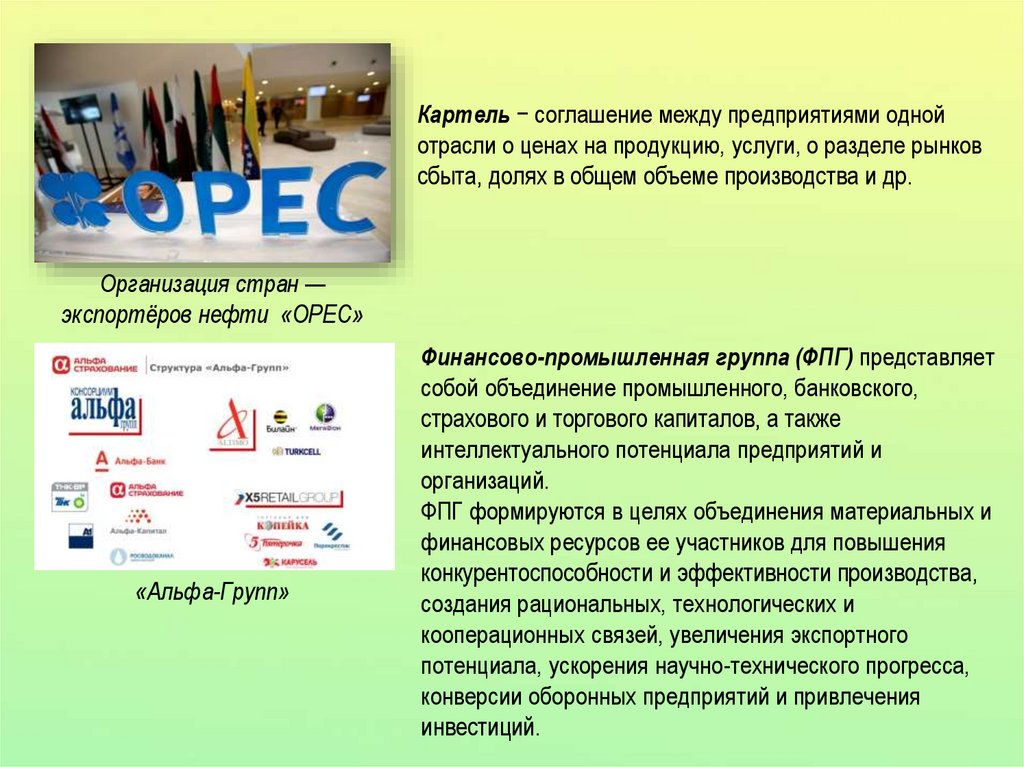

Картель − соглашение между предприятиями однойотрасли о ценах на продукцию, услуги, о разделе рынков

сбыта, долях в общем объеме производства и др.

Организация стран —

экспортёров нефти «OPEC»

«Альфа-Групп»

Финансово-промышленная группа (ФПГ) представляет

собой объединение промышленного, банковского,

страхового и торгового капиталов, а также

интеллектуального потенциала предприятий и

организаций.

ФПГ формируются в целях объединения материальных и

финансовых ресурсов ее участников для повышения

конкурентоспособности и эффективности производства,

создания рациональных, технологических и

кооперационных связей, увеличения экспортного

потенциала, ускорения научно-технического прогресса,

конверсии оборонных предприятий и привлечения

инвестиций.

28.

Организационно-правовыеформы предприятий

транспорта

29.

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ И ИХ ВИДЫКоммерческие организации признаются юридическими лицами, преследующими

извлечение прибыли в качестве основной цели своей деятельности. Коммерческие

организации классифицируются по видам:

хозяйственные товарищества

полные

коммандитные

(товарищества на вере)

хозяйственные общества

акционерные

с ограниченной ответственностью открытые

с дополнительной

закрытые

ответственностью

производственные кооперативы

государственные и

муниципальные предприятия

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ И ИХ ВИДЫ

Некоммерческие организации представлены в следующем виде:

общественные и религиозные организации;

фонды;

некоммерческое партнерство;

учреждения;

автономные некоммерческие организации;

объединения юридических лиц (ассоциации и союзы).

30.

Акционерное общество31.

Акционерное общество (АО) − форма предприятия, капитал которогообразуется за счет выпуска и размещения акций. Различие между ООО и АО

заключается в том, что в ООО объединяются предприниматели для совместной

работы, а в АО объединяется, прежде всего, капитал с целью его совместного

использования. В обоих случаях участники общества несут ответственность за

результаты деятельности, ограниченной своими вкладами.

АО, созданное на основе добровольного соглашения юридических и физических

лиц, объединяющих свои средства, ставит целью извлечение прибыли путем

удовлетворения общественных потребностей в их продукции.

32.

Обязанности и права АО:является юридическим лицом;

несет имущественную ответственность перед кредиторами;

располагает имуществом, полностью обособленным от имущества

отдельных акционеров;

владеет наличным акционерным капиталом, разбитым на части (акции).

На морском и внутреннем водном транспорте организационно-правовую форму

АО имеют крупные судоходные и стивидорные компании, судоремонтные

предприятия, научно-исследовательские институты и конструкторские бюро.

33.

ПРЕИМУЩЕСТВА АКЦИОНЕРНЫХ ОБЩЕСТВспособность привлекать дополнительные инвестиции путем выпуска акций;

ограничение ответственности партнеров-акционеров стоимостью акций при

общем экономическом интересе;

снижение предпринимательских рисков;

облегчение переливов капиталов из отрасли в отрасль.

Фирменное наименование АО должно

содержать его наименование с указанием того,

что общество является акционерным.

34.

Уставной капитал АО иособенности их образования

на территории РФ

35.

УСТАВНЫЙ КАПИТАЛ И УСТАВ ПРЕДПРИЯТИЯУставный капитал разделен на определенное число акций. Участники

АО не отвечают по его обязательствам и несут риск убытков,

связанный с деятельностью общества, в пределах стоимости

принадлежащих им акций.

Уставный капитал АО − это определенная денежная сумма, состоящая из

взносов акционеров. Размер уставного капитала определяется учредителем

общества, исходя из потребностей в денежных или иных средствах, необходимых

для начала его деятельности.

Уставный капитал в момент учреждения общества должен состоять из

оговоренного числа акций, кратного десяти, с одинаковой номинальной

стоимостью. Обычно устанавливается нижняя граница уставного капитала. В

России, начиная с середины 90-х гг. XX в., она составляет не менее 100 млн. руб.

36.

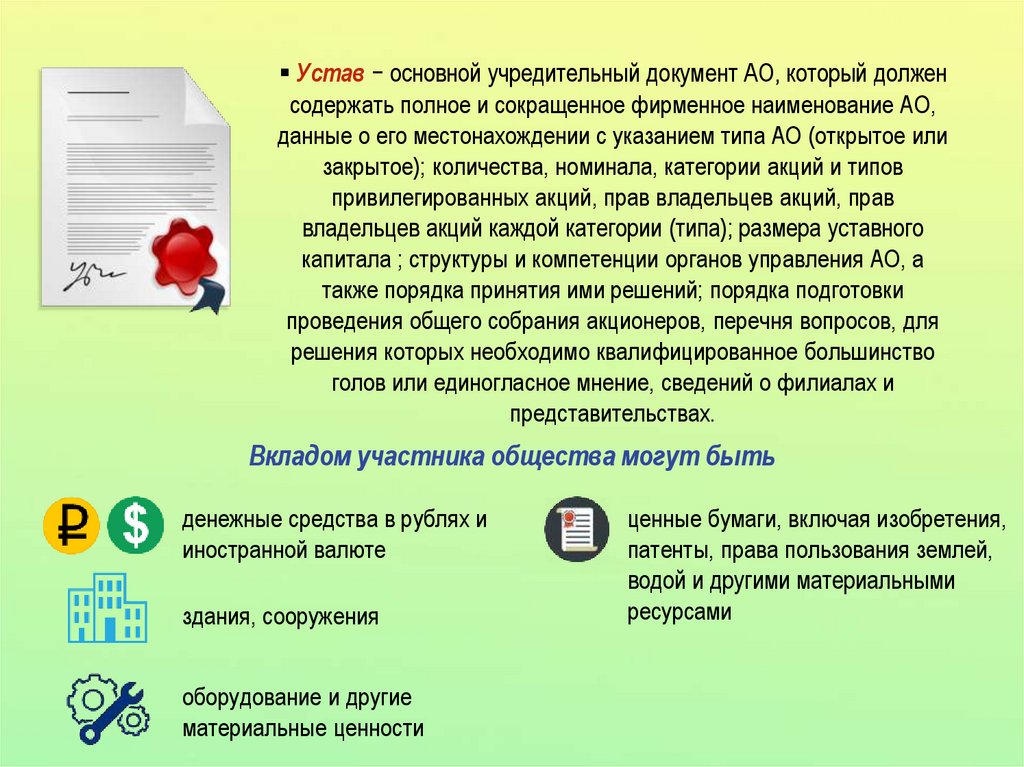

Устав − основной учредительный документ АО, который долженсодержать полное и сокращенное фирменное наименование АО,

данные о его местонахождении с указанием типа АО (открытое или

закрытое); количества, номинала, категории акций и типов

привилегированных акций, прав владельцев акций, прав

владельцев акций каждой категории (типа); размера уставного

капитала ; структуры и компетенции органов управления АО, а

также порядка принятия ими решений; порядка подготовки

проведения общего собрания акционеров, перечня вопросов, для

решения которых необходимо квалифицированное большинство

голов или единогласное мнение, сведений о филиалах и

представительствах.

Вкладом участника общества могут быть

денежные средства в рублях и

иностранной валюте

здания, сооружения

оборудование и другие

материальные ценности

ценные бумаги, включая изобретения,

патенты, права пользования землей,

водой и другими материальными

ресурсами

37.

Стоимость имущества определяется общим собранием участников. В обществесоздается резервный фонд не менее примерно 15 % уставного капитала.

Формирование резервного фонда осуществляется путем ежегодных отчислений до

достижения им размера, указанного в учредительных документах. Размер

ежегодных отчислений не может быть менее 5 % суммы чистой прибыли.

Имущество АО может превосходить уставный капитал или быть равным ему.

Законодательные нормы часто предусматривают необходимость превышения

стоимости имущества над уставным капиталом. Если АО в данном году понесло

финансовые убытки, способствующие уменьшению имущества, то в следующем

году общество должно использовать часть прибыли для достижения указанного в

уставе соотношения.

38.

СОЗДАНИЕ И ОБРАЗОВАНИЕ АО НА ТЕРРИТОРИИ РФДля образования АО законодательные акты большинства стран требуют оплаты

не всего акционерного капитала, а только его части в размере не менее 50 %.

Остальная часть капитальных средств может быть внесена через определенное

время (например, в течение года).

Изменение уставного капитала может происходить в сторону его увеличения или

уменьшения.

Увеличение уставного капитала достигается обычно путем выпуска новых акций

или увеличения номинальной стоимости акций.

Уменьшение уставного капитала происходит за счет снижения номинальной

стоимости акций или выкупа их части у владельцев акций с дальнейшим

аннулированием.

39.

АО вправе создавать на территории РФ и за рубежом филиалы ипредставительства. Последние наделяются основными и оборотными

средствами за счет имущества общества и учитываются на его отдельном

балансе, а также на самостоятельном балансе филиалов. Руководители филиалов

и представительств действуют на основании доверенности, полученной от АО.

40.

ОТКРЫТЫЕ И ЗАКРЫТЫЕ АКЦИОНЕРНЫЕ ОБЩЕСТВАЗакрытое акционерное общество (ЗАО)

Открытое акционерное общество (ОАО)

− общество акции которого

распределяются только среди его

учредителей. ЗАО не имеет права

проводить открытую подписку на выпуск

акций. Акционеры ЗАО имеют

преимущественное право приобретения

акций, продаваемых другими

акционерами данного общества.

Примеры: ряд судоходных компаний,

терминалов, агентств, ЦНИИМФ

(Центральный научно-исследовательский

и проектно-конструкторский институт

морского флота) и др.

− это общество, участники которого могут

продавать принадлежащие им акции без

согласия других акционеров. ОАО

проводит открытую подписку на выпуск

акций и их свободную продажу. Оно

обязано ежегодно публиковать для

всеобщего сведения годовой отчет,

бухгалтерский баланс, счет прибылей и

убытков.

К ОАО относятся большинство морских

портов.

41.

УЧРЕДИТЕЛЬНЫЙ ДОКУМЕНТ ЗАКРЫТОГО И ОТКРЫТОГОАКЦИОНЕРНОГО ОБЩЕСТВА

Учредительным документом является устав, утвержденный учредителями,

который должен содержать сведения о категориях выпускаемых обществом акций,

их номинальной стоимости и количестве, размере уставного капитала общества,

правах акционеров, составе и компетенции органов управления обществом и

порядке принятия ими решений.

Акция удостоверяет тот факт, что ее владелец (акционер) внес определенный

вклад в капитал акционерной компании. Она может быть предметом куплипродажи, дарения, залога, может приносить доход в виде доли прибыли −

дивиденд, получаемой акционерным обществом, а также дает право на участие в

управлении.

42.

ГЛАВНАЯ ОСОБЕННОСТЬ ОАОДанная особенность состоит в том, что имущественный и денежный капитал ОАО

формируется путем, открытой, свободной продажи своих акций. Акции продаются

либо на первичном рынке по нарицательной стоимости после их выпуска, либо на

вторичном рынке посредством перепродажи по рыночным ценам. ОАО − одна из

наиболее распространенных и цивилизованных современных форм организации

коллективного бизнеса, так как дает реальную возможность приобщиться к

собственности предприятий миллионам рядовых граждан.

43.

ОТЛИЧИЯ ОАО ОТ ЗАОЗакрытые и открытые АО отвечают по своим обязательствам, несут

возможные убытки, рискуют в ограниченных пределах, не превышающих

стоимости принадлежащего им пакета акций. В то же время АО не отвечают

по имущественным обязательствам отдельных акционеров, принятых ими

частным образом.

Закрытое акционерное общество (ЗАО)

число участников не должно быть

больше 50;

если число акционеров ЗАО превысит

50 человек, то в течение года АО

должно преобразоваться в ОАО.

порядок выпуска и размещения акций

ограничен конкретными физическими

и юридическими лицами.

Открытое акционерное общество (ОАО)

число акционеров не ограничено;

порядок выпуска и размещения акций

имеет публичный характер.